主要市場動向とインサイト

- 北米は2024年に33.8%の最大の収益シェアで非致死性兵器市場を支配した。

- 製品別では、指向性エネルギーシステムセグメントが2025年から2033年にかけて7.8%という最速のCAGRで成長すると予測される。

- 最終用途別では、民間・商業セグメントが2025年から2033年にかけて7.3%という最も高いCAGRで成長すると予測される。

市場規模と予測

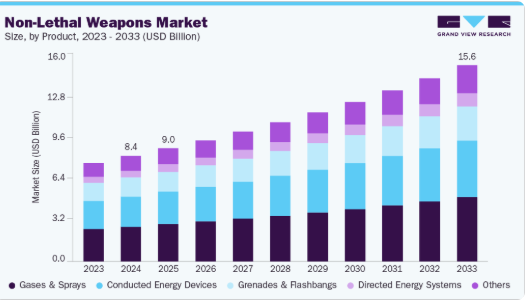

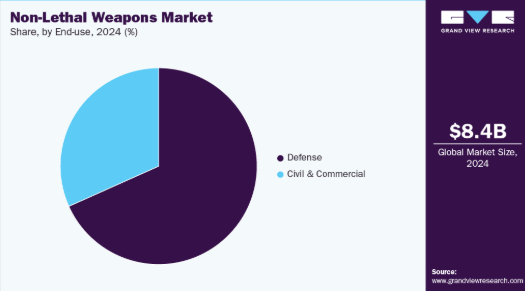

- 2024年市場規模:84億2,000万米ドル

- 2033年予測市場規模:156億4,000万米ドル

- CAGR(2025-2033年):7.1%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

法執行機関は、死傷者を最小限に抑え公共の安全を確保するため、致死的な武力行使に代わる手段の使用を迫られています。平和維持活動における軍事作戦も、紛争を激化させずに敵対的な群衆を制御するためにこれらの武器に依存しています。都市化の進展により人口密度が高まり、より安全な群衆管理手段が必要とされている。警察の暴力行為や説明責任に対する世論の監視が、政府に非致死性ソリューションの採用を迫っている。スポーツイベント、政治集会、コンサートなどの大規模集会の警備も導入を促進している。

非致死性兵器産業の主要な需要要因には、より低害な防衛メカニズム導入を目指す法執行機関・軍事組織の近代化計画が含まれる。指向性エネルギー兵器、音響装置、改良型化学刺激剤などの技術進歩は作戦効率を向上させる。テロリズム、国境紛争、反乱活動といった脅威の高まりも非致死性システムの調達を加速させている。民間警備の成長と重要インフラ保護が着実な導入を支えている。国際人権団体からの圧力により、政府は群衆管理において非致死性ソリューションを採用するよう促されている。

世界各国の政府は、防衛近代化プログラムや法執行機関の強化を通じて非致死性兵器の導入を積極的に推進している。暴動鎮圧、国境警備、平和維持活動への資金提供などの取り組みには、これらのシステムに関する規定が含まれている。国際協力プログラムでは、安全保障支援の一環として開発途上国へ低致死性技術を供給することが多い。致死性装備の輸出規制が代替手段の利用をさらに後押ししている。米国、英国、インド、中国などの国々は、非致死性システムを標準的な警察装備に組み込んでいる。

市場集中度と特性

非致死性兵器市場は中程度の集中度を示し、主要防衛請負企業が中小専門ベンダーと並んで大きなシェアを占める。主要プレイヤーは政府や大規模機関との強固な調達関係を活かす。中小企業は音響装置や絡みつき装置などのニッチ技術革新に注力する。既存企業がポートフォリオ多様化のためスタートアップを買収するM&Aが頻繁に発生する。

規制承認、厳格な試験、信頼性要件により市場参入障壁は高い。調達先は政府・防衛機関に集中しており、エンドユーザー集中度が相対的に高い。

非致死性兵器産業における代替脅威は、主に非ハードウェア代替手段(エスカレーション防止訓練、予測型警察活動、群衆制御用障壁の使用など)から生じる。監視・情報に基づく予防的アプローチは物理的抑止力への依存を軽減し得る。しかし代替手段は、実時間対峙における非致死性兵器の作戦的影響を完全に再現できない。厳格に規制された化学刺激剤も限定的な代替手段となるが、倫理的懸念に直面している。法執行機関向け個人防護装備は一定の保護を提供するものの、抑止力の必要性を排除しない。全体として、状況要件が依然として物理的非致死性ツールを必要とするため、代替脅威は中程度である。

製品インサイト

ガス・スプレーセグメントは、コスト効率の良さ、展開の容易さ、法執行機関や民間ユーザーにおける幅広い受容性から、2024年に33.1%という最高の収益シェアを占めた。携帯性と、恒久的な損傷を与えずに群衆を迅速に解散させたり個人を無力化したりする能力が、暴動鎮圧や自己防衛における第一選択となっている。小売チャネルにおける民間防衛用スプレーの販売増加がシェアをさらに強化する一方、警察・軍事機関による大量調達により安定した機関需要が確保されている。

指向性エネルギーシステム分野は、政府や治安部隊が群衆制御や領域拒否のための先進技術を採用するにつれ、予測期間中に7.8%という最速のCAGRで成長すると見込まれる。これらのシステムは、従来の運動エネルギー兵器と比較して、精度、拡張性、および付随的損害リスクの低減を提供する。防衛請負業者や専門企業は研究開発投資を拡大しており、複数の国が国境警備や海上作戦で指向性エネルギー兵器の試験運用を進めていることから、今後10年間でこの分野の採用が加速すると見込まれる。

最終用途別インサイト

防衛分野は2024年に非致死性兵器業界で最大の収益シェア(68.3%)を占め、軍や準軍事組織による大規模導入が牽引した。世界各国の政府は、平和維持活動や反乱鎮圧作戦における非致死能力を強化するため、暴動鎮圧剤、フラッシュバン、音響警告装置、低致死性弾薬を調達している。防衛分野の優位性は、巨額の予算、国際安全保障任務、そして効果的な作戦統制を維持しつつ死傷者最小化を重視する人道法の遵守必要性によってさらに支えられている。

民間・商業セグメントは予測期間中、個人安全・職場セキュリティ・小売犯罪への懸念高まりが消費者向け自衛ソリューション需要を牽引し、7.3%という最速のCAGRで成長すると見込まれる。Byrna、SABRE、Maceなどの企業は、発射装置・スプレー・スマート自衛デバイスを提供し、銃器代替を求める拡大する顧客基盤を開拓中である。電子商取引の普及拡大、個人安全を訴求したマーケティングキャンペーン、都市部犯罪への警戒感の高まりが、このセグメントの急速な成長を牽引する主要要因である。

地域別動向

北米は堅調な防衛・法執行予算を背景に、2024年に世界非致死性兵器市場を支配し、33.8%の最大収益シェアを占めた。米国は警察活動と国土安全保障の近代化施策に支えられ、調達を主導している。主要防衛請負業者の強力な存在感が、指向性エネルギー及び音響システムの革新を加速させている。自治体及び連邦機関は、説明責任に焦点を当てた統合ソリューションをますます求めている。致死的な武力行使に対する公衆の監視が、非致死的な選択肢への依存を強めている。カナダでも、特に群衆管理において法執行機関での採用が増加している。同地域は、この分野における革新、調達、規制影響力の拠点であり続けている。

米国非致死性兵器市場の動向

米国非致死性兵器産業は、連邦・州・地方の法執行機関からの高い需要が特徴である。国土安全保障施策と暴動鎮圧要件が安定した調達を支える。ベンダーは訓練機関と連携し、ハードウェアと運用ガイドラインをセット提供するケースが多い。連邦補助金により自治体・州レベルの購入が資金支援される。公民権運動と訴訟により、安全かつ説明責任のある配備への重視が高まっている。平和維持活動における軍事応用も導入を促進している。米国が設定する技術的・規制的基準は、世界市場の動向に大きな影響を与えている。

アジア太平洋地域の非致死性兵器市場動向

アジア太平洋地域の非致死性兵器産業の成長は、急速な都市化、防衛予算の増加、公共の不安の発生頻度の上昇によって牽引されている。インド、中国、韓国、日本などの国々は、先進的な群衆制御ソリューションに積極的に投資している。国境紛争や対テロ作戦は、地域の需要をさらに強化している。現地の製造能力と国際的なサプライヤーとの連携が市場成長を後押ししている。政府主導の警察近代化プログラムには非致死性ソリューションが頻繁に組み込まれる。国連平和維持活動への参加増加も導入を促進している。アジア太平洋地域は、この市場において最も成長が速く戦略的に重要な地域の一つであり続けている。

中国の非致死性兵器市場は予測期間中に成長が見込まれる。中国は、大規模な都市人口を管理し国内安定を確保するため、非致死性システムに多額の投資を行っている。人民武装警察や法執行機関は、群衆管理や抗議活動において非致死性オプションを展開している。現地メーカーは、国内需要と輸出需要の両方に対応するため、生産能力を急速に拡大している。これらのシステムを中国のスマートシティ監視プラットフォームと統合することで、状況認識が強化される。厳格な政府監督により、国家安全保障目標への準拠が確保されている。欧米諸国からの輸出制限が、中国に自国開発の代替手段の開発を促している。

欧州非致死性兵器市場の動向

欧州の非致死性兵器産業は、厳格な人権規範と安全基準の遵守を重視する。EU資金によるプログラムは、標準化され倫理的に許容可能な非致死性技術に焦点を当てる傾向がある。フランス、英国、イタリアなどの国々における法執行機関の近代化が調達を牽引している。国境警備の要件も、特に南欧において需要に寄与している。ベンダーは市場参入のために厳格な試験と認証プロセスに直面する。説明責任への関心の高まりは、監視および透明性ツールとの統合につながっている。欧州は規制主導ながら安定した市場であり、低付随被害ソリューションが重視される。

ドイツの非致死性兵器市場は、厳格な規制枠組みと高品質基準によって形成されている。連邦・州警察機関は、厳格な試験に裏付けられた検証済みの非致死性ソリューションを優先する。ドイツ企業は、機械式エフェクターや絡みつきシステムにおける専門的な技術革新で知られる。輸出規制が国境を越えた取引を制限することが多く、国内ベンダーの戦略に影響を与えている。法執行機関に対する公的監視は、安全で最小限の負傷をもたらす選択肢をさらに重視させる。研究機関との連携は継続的な革新と認証を支援する。ドイツは欧州内で依然として高品質意識が高く、コンプライアンス志向の強いセグメントである。

中南米非致死性兵器市場の動向

中南米の非致死性兵器産業は、都市部における暴力、抗議活動、犯罪対策の必要性から、非致死性兵器の採用が増加している。ブラジル、メキシコ、アルゼンチンなどの国々が主要市場であるが、予算制約は依然として課題である。国際援助やドナープログラムが小規模経済圏での調達を資金援助する場合もある。法執行機関は大規模な群衆に対応可能な頑丈で費用対効果の高いシステムを好む。人権への懸念が配備戦略に影響を与え、特に政治的に不安定な国々では顕著である。現地パートナーシップとトレーニングパッケージはベンダーの市場参入に不可欠である。同地域は政治的・経済的安定度に応じて、着実だが不均一な成長を示している。

中東・アフリカ非致死性兵器市場の動向

中東・アフリカにおける非致死性兵器産業の成長は、国境警備、暴動鎮圧、重要インフラ保護の需要に牽引されている。巡礼、政治集会、スポーツイベントなどの大規模行事では、高度な群衆管理ソリューションが求められる。湾岸諸国の防衛近代化プログラムでは、非致死性兵器の採用が拡大傾向にある。地域の不安定化や反乱の脅威も導入を後押ししている。ベンダーは訓練、ロジスティクス、維持管理を含むターンキー契約を頻繁に提供する。各国で異なる規制基準は課題と機会の両方をもたらす。全体として、MEAは新興ながら戦略的に重要な成長地域である。

主要非致死性兵器企業の概要

市場で活動する主要企業には、NonLethal Technologies, Inc.とByrnaが含まれる。

- NonLethal Technologies, Inc.(NLT)は米国に拠点を置く、特に化学剤・発煙弾・群衆解散用弾薬を中心とした、暴動鎮圧および戦術的非致死ソリューションの専門企業である。同社は催涙ガス手榴弾、刺激性発射体、注意散漫装置を製造しており、これらは法執行機関や軍事機関で広く使用されている。信頼性が高く規制適合性が確認された弾薬への需要が高い、市民騒乱鎮圧および矯正施設分野での市場存在感が最も強い。NLTは、暴動管理や特殊戦術シナリオに特化した幅広い製品ポートフォリオを提供することで競争優位性を確立している。

- Byrna Technologiesは、非致死性発射システムと化学刺激性発射体を用いた個人用安全装置および法執行機関向け市場に注力している。Byrna SDやLE発射機などの製品は、一般消費者向け自衛手段と専門用途の両方をカバーする。同社は、非致死性自衛手段に対する民間需要の高まりと、拡張可能な抑止力に対する機関の関心という両方の恩恵を受けている。Byrnaは消費者向けと法執行機関向けのハイブリッド企業として位置付け、使いやすく低致死性のソリューションで国際市場へ進出している。

Combined Systems, Inc.とSABREは非致死性兵器市場における新興参入企業の一例である。

- Combined Systems, Inc.(CSI)は、フラッシュバン、煙幕、催涙ガス手榴弾を含む非致死性弾薬の米国主要サプライヤーである。CTSなどのブランド名で事業を展開し、世界中の軍隊、法執行機関、矯正施設市場にサービスを提供している。CSIは米国および国際政府機関との大規模契約で知られ、暴動鎮圧分野で最も確立された企業の一つである。

- セイバー社は、ペッパースプレー、OCゲル、刺激剤ベースの個人防衛製品における世界的リーダーである。民間自衛分野と法執行機関向けスプレー市場の両方で主導的地位を占め、40カ国以上に供給している。同社の製品ラインは、コンパクトな消費者向けスプレーから、警察官や矯正施設職員が使用する業務用グレードのOCスプレーまで多岐にわたる。安全で手頃な非致死性防護手段への需要が高まる中、SABREは小売、機関、戦術的セキュリティの各チャネルにおいて、強力なブランド認知度と市場浸透率を維持している。

主要非致死性兵器企業:

以下は非致死性兵器市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- NonLethal Technologies, Inc.

- Axon

- Combined Systems, Inc.

- Byrna

- CONDOR

- Zarc International Inc.

- SABRE

- TASER Self Defense

- Mace

- Armament Systems and Procedures

最近の動向

- 2025年2月、EDGE Group(UAE)傘下のCONDORは、非致死性技術(NLT)と訓練を活用したブラジル刑務所セキュリティ強化のため、ブラジル国家刑務所庁(SENAPPEN)と契約を締結。

- 2025年3月、ASPはByrna、SABRE、TASER Self Defenseと共同でUSCCA(米国隠匿携帯協会)と提携し、「非致死性自衛ツール」コースを開始した。

- 2025年6月、Armament Systems & Procedures(ASP)は法執行機関向け新型ペッパースプレー製品ライン「Defender LE」を発売した。

世界非致死性兵器市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供し、世界・地域・国レベルでの収益成長を予測します。本調査においてGrand View Researchは、非致死性兵器市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ガス・スプレー

- 導電性エネルギー装置

- 手榴弾・閃光弾

- 指向性エネルギーシステム

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 民間・商業

- 防衛

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 非致死性兵器市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購買者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争的対立

3.6.2. SWOT分析によるPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的環境

第4章 非致死性兵器市場:製品別推定値とトレンド分析

4.1. 製品別要点

4.2. 製品別市場シェア分析(2025年~2033年)

4.3. 非致死性兵器市場推定値と予測(製品別、2021年~2033年、百万米ドル)

4.4. ガス及びスプレー

4.4.1. 非致死性兵器市場規模予測(ガス及びスプレー別、2021-2033年、百万米ドル)

4.5. 導電エネルギー装置

4.5.1. 非致死性兵器市場規模予測(導電エネルギー装置別)、2021年~2033年(百万米ドル)

4.6. 手榴弾・閃光弾

4.6.1. 非致死性兵器市場規模予測(手榴弾・閃光弾別)、2021年~2033年(百万米ドル)

4.7. 指向性エネルギーシステム

4.7.1. 指向性エネルギーシステム別非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. その他別非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

第5章 非致死性兵器市場:最終用途別推定値とトレンド分析

5.1. 最終用途の主なポイント

5.2. 最終用途別市場シェア分析、2025年~2033年

5.3. 最終用途別非致死性兵器市場推定値と予測、2021年~2033年(百万米ドル)

5.4. 民生・商業

5.4.1. 民生・商業向け非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

5.5. 防衛

5.5.1. 防衛向け非致死性兵器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第6章 非致死性兵器市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 北米非致死性兵器市場規模予測(製品別、2021年~2033年、百万米ドル)

6.3.3. 北米非致死性兵器市場規模予測(用途別)、2021-2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国非致死性兵器市場規模予測、2021-2033年 (百万米ドル)

6.3.4.2. 米国非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.3.4.3. 米国非致死性兵器市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダ非致死性兵器市場規模予測(2021年~2033年)(百万米ドル)

6.3.5.2. カナダ非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.3.5.3. カナダ非致死性兵器市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. メキシコ非致死性兵器市場規模予測(製品別、2021年~2033年、百万米ドル)

6.3.6.3.

メキシコ非致死性兵器市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.4. ヨーロッパ6.4.1. ヨーロッパ非致死性兵器市場規模予測、2021年~2033年 (百万米ドル)6.4.2. 欧州非致死性兵器市場規模予測(製品別、2021-2033年)(百万米ドル)6.4.3. 欧州非致死性兵器市場規模予測(最終用途別、2021-2033年)(百万米ドル)6.4.4. 英国6.4.4.1. 英国非致死性兵器市場規模予測(2021-2033年)(百万米ドル)6.4.4.2. 英国非致死性兵器市場規模予測(製品別、2021-2033年)(百万米ドル)6.4.4.3. 英国非致死性兵器市場規模予測(用途別、2021年~2033年、百万米ドル)6.4.5. ドイツ6.4.5.1. ドイツ非致死性兵器市場規模予測(2021-2033年、百万米ドル)6.4.5.2. ドイツ非致死性兵器市場規模予測(製品別、2021-2033年、百万米ドル)6.4.5.3. ドイツ非致死性兵器市場規模予測(用途別)、2021年~2033年 (百万米ドル)6.4.6. フランス6.4.6.1. フランス非致死性兵器市場規模予測(2021年~2033年)(百万米ドル)6.4.6.2. フランス非致死性兵器市場規模予測(製品別)(2021年~2033年)(百万米ドル)6.4.6.3 フランス非致死性兵器市場規模予測(用途別、2021年~2033年)(百万米ドル)6.4.7. スペイン6.4.7.1. スペイン非致死性兵器市場規模予測(2021年~2033年)(百万米ドル)6.4.7.2. スペイン非致死性兵器市場規模予測(製品別、2021年~2033年、百万米ドル)6.4.7.3. スペイン非致死性兵器市場規模予測(最終用途別、2021年~2033年、百万米ドル)6.5. アジア太平洋6.5.1. アジア太平洋非致死性兵器市場規模予測(2021-2033年、百万米ドル)6.5.2. アジア太平洋非致死性兵器市場規模予測(製品別、2021-2033年、百万米ドル)6.5.3. アジア太平洋地域非致死性兵器市場規模予測(用途別、2021年~2033年、百万米ドル)6.5.4. 中国6.5.4.1. 中国非致死性兵器市場規模予測(2021年~2033年、百万米ドル)6.5.4.2. 中国非致死性兵器市場規模予測(製品別、2021年~2033年、百万米ドル)6.5.4. 3. 中国非致死性兵器市場規模予測(用途別、2021-2033年、百万米ドル)6.5.5. 日本6.5.5.1. 日本非致死性兵器市場規模予測(2021-2033年、百万米ドル)6.5.5.2. 日本非致死性兵器市場規模予測(製品別、2021-2033年、百万米ドル)6.5.5.3. 日本非致死性兵器市場規模予測(最終用途別、2021-2033年、百万米ドル)6.5.6. インド6.5.6.1. インド非致死性兵器市場規模予測(2021-2033年、百万米ドル)6.5.6.2. インド非致死性兵器市場規模予測(製品別、2021-2033年) (百万米ドル)6.5.6.3. インド非致死性兵器市場規模予測(用途別、2021年~2033年)(百万米ドル)6.5.7. 韓国6.5.7.1. 韓国非致死性兵器市場規模予測(2021-2033年)(百万米ドル)6.5.7.2. 韓国非致死性兵器市場規模予測(製品別、2021-2033年)(百万米ドル)6.5.7.3. 韓国非致死性兵器市場規模予測(用途別)、2021年~2033年(百万米ドル)6.6. 中南米6.6.1. 中南米非致死性兵器市場規模予測、2021年~2033年(百万米ドル)6.6.2. 中南米非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)6.6.3. 中南米非致死性兵器市場規模予測(最終用途別)、2021年~2033年(百万米ドル)6.7. 中東・アフリカ

6.7.1. 中東・アフリカ非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 中東・アフリカ非致死性兵器市場規模予測(製品別、2021年~2033年、百万米ドル)

6.7.3. 中東・アフリカ非致死性兵器市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビア非致死性兵器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.7.4.2. サウジアラビア非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.7.4.3. サウジアラビア非致死性兵器市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. アラブ首長国連邦 非致死性兵器市場規模予測(2021年~2033年)(百万米ドル)

6.7.5.2. アラブ首長国連邦 非致死性兵器市場規模予測(製品別)(2021年~2033年)(百万米ドル)

6.7.5.3. アラブ首長国連邦(UAE)非致死性兵器市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.5. エジプト

6.7.5.1. エジプト非致死性兵器市場規模予測、2021年~2033年(百万米ドル)

6.7.5.2. エジプト非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.7.5.3. エジプト非致死性兵器市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

6.7.6. クウェート

6.7.6.1. クウェート非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

6.7.6.2. クウェート非致死性兵器市場規模予測(製品別、2021年~2033年) (百万米ドル)

6.7.6.3. クウェート非致死性兵器市場規模予測(用途別、2021年~2033年)(百万米ドル)

6.7.7. カタール

6.7.7.1. カタール非致死性兵器市場規模予測(2021年~2033年)(百万米ドル)

6.7.7.2. カタール非致死性兵器市場規模予測(製品別)、2021年~2033年(百万米ドル)

6.7.7.3 カタール非致死性兵器市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業のヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. NonLethal Technologies, Inc.

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. Axon

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. Combined Systems, Inc.

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. Byrna

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. CONDOR

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. Zarc International Inc.

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的イニシアチブ

7.6.7. アーマメント・システムズ・アンド・プロシージャーズ

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーキング

7.6.7.4. 戦略的イニシアチブ

7.6.8. SABRE

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. TASER Self Defense

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的イニシアチブ

7.6.10. メイス

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的イニシアチブ

表一覧

表1 非致死性兵器市場規模予測(製品別、2021-2033年、百万米ドル)

表2 非致死性兵器市場規模予測(用途別、2021-2033年、百万米ドル)

図表一覧

図1 非致死性兵器市場のセグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 非致死性兵器:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOT別

図16 製品:主要ポイント

図17 製品: 市場シェア、2025年及び2033年

図18 非致死性兵器市場予測:ガス及びスプレー別、2021年~2033年(百万米ドル)

図19 非致死性兵器市場予測:導電エネルギー装置別、2021年~2033年(百万米ドル)

図20 非致死性兵器市場規模予測(手榴弾・閃光弾別)、2021-2033年(百万米ドル)

図21 非致死性兵器市場規模予測(指向性エネルギーシステム別)、2021-2033年 (百万米ドル)

図22 非致死性兵器市場規模予測:その他用途別、2021-2033年(百万米ドル)

図23 最終用途別:主要ポイント

図24 最終用途別:市場シェア、2025年及び2033年

図25 非致死性兵器市場規模予測:民生・商業用途、2021-2033年(百万米ドル)

図26 非致死性兵器市場規模予測:防衛用途、2021-2033年(百万米ドル)

図27 地域別市場規模予測:2025年及び2033年(百万米ドル)

図28 地域別市場:主なポイント

図29 北米非致死性兵器市場規模予測(2021年~2033年、百万米ドル)

図30 米国非致死性兵器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図31 カナダ非致死性兵器市場規模予測、2021年~2033年 (百万米ドル)

図32 メキシコ非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図33 欧州非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図34 英国非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図35 ドイツ非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図36 フランス非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図37 スペイン非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図38 アジア太平洋地域 非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図39 中国 非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図40 インド非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図41 日本非致死性兵器市場規模予測(2021-2033年、百万米ドル)

図 42 韓国非致死性兵器市場予測、2021年~2033年 (百万米ドル)

図43 中南米非致死性兵器市場規模予測、2021年~2033年 (百万米ドル)

図44 中東・アフリカ非致死性兵器市場規模予測、2021年~2033年 (百万米ドル)

図45 サウジアラビア非致死性兵器市場規模予測(2021-2033年)(百万米ドル)

図46 アラブ首長国連邦非致死性兵器市場規模予測(2021-2033年)(百万米ドル)

図47 エジプト非致死性兵器市場規模予測(2021-2033年)(百万米ドル)

図48 クウェート非致死性兵器市場規模予測(2021-2033年) (百万米ドル)

図49 カタール非致死性兵器市場規模予測、2021年~2033年 (百万米ドル)

図50 競争環境分類

図51 企業市場ポジショニング

図52 企業ヒートマップ分析、2024年

| ※参考情報 非致死性兵器とは、人に致命的な傷害を与えず、制圧や防衛を目的とした武器のことです。これらの兵器は、多くの場合、暴力的な衝突や群衆制御の場面において使用されます。非致死性兵器の主な目的は、危険な状況を緩和し、平和的な手段で相手を制圧することです。これにより、多くの国や組織が対テロ作戦や公共の安全を確保するために、非致死性兵器の開発と運用を進めています。 非致死性兵器にはさまざまな種類があり、それぞれ異なる用途に対応しています。代表的なものとしては、以下の兵器が挙げられます。 一つ目は、催涙スプレーや催涙弾です。これらは、相手の視覚を一時的に遮断し、逃げることを強いるために使用されます。催涙スプレーは小型で携帯可能なため、警察や民間の防衛用として普及しています。 二つ目は、音波兵器です。音波兵器は、高周波音や低周波音を発射し、相手に不快感や痛みを与えることで制圧を目指します。この種の武器は、群衆制御や排除作戦に用いられます。 三つ目は、電気ショック兵器です。テーザー銃がその代表で、対象に電気ショックを与えることで、一時的に動きを制限する効果があります。これにより、危険な状況でも最小限の傷害で相手を制圧できます。 四つ目は、非致死性弾薬です。これにはゴム弾や、プラスチック製の弾薬が含まれます。これらの弾薬は、通常の弾薬に比べて致命傷を与えるリスクが低く、群衆制御や警備任務に適しています。 さらに、非致死性兵器には、化学剤による防衛手段も含まれます。例えば、スリープ剤を含むガスは、強制的に対象者を眠らせたり、制圧するために使用されることがあります。ただし、こうした使用には倫理的・法的な議論が伴うことがあります。 非致死性兵器の用途は多岐にわたります。主な用途としては、公共の場での群衆制御、テロリストや犯罪者の制圧、接触戦闘時の警備任務などが挙げられます。特に、暴動や大規模なデモの際には、非致死性兵器が活躍する場面が多く見受けられます。これにより、法執行機関は暴力のエスカレーションを防ぎつつ、公共の安全を確保することが可能となります。 また、非致死性兵器は民間の用途にも広がってきています。例えば、自己防衛のための目的で催涙スプレーが販売されていたり、防衛業務を担う企業が非致死性技術を採用した防衛製品を開発する例も増えています。 関連技術としては、センサー技術やデータ解析技術が挙げられます。これによって、状況に応じた非致死性兵器の運用が可能となり、より効果的に抵抗者を制圧することができます。例えば、顔認識技術や行動解析技術を用いて、危険な個人を特定し、その情報を基に迅速に対応することができます。 さらに、ドローン技術の発展により、非致死性兵器を搭載した無人機を用いた監視や制圧が可能になる未来も見込まれます。今後の技術的進展によって、非致死性兵器の種類や使用方法はますます多様化し、洗練されるでしょう。 総じて、非致死性兵器は人命を尊重しつつ、公共の安全を守るための重要な手段ですが、その使用には常に慎重さが求められます。適切な判断と倫理的な考慮がなければ、非致死性兵器もまた、時には誤った方向に使われる危険性があるからです。これらの兵器を適切に運用することで、安全で平和な社会を維持するための一助となることを期待します。 |