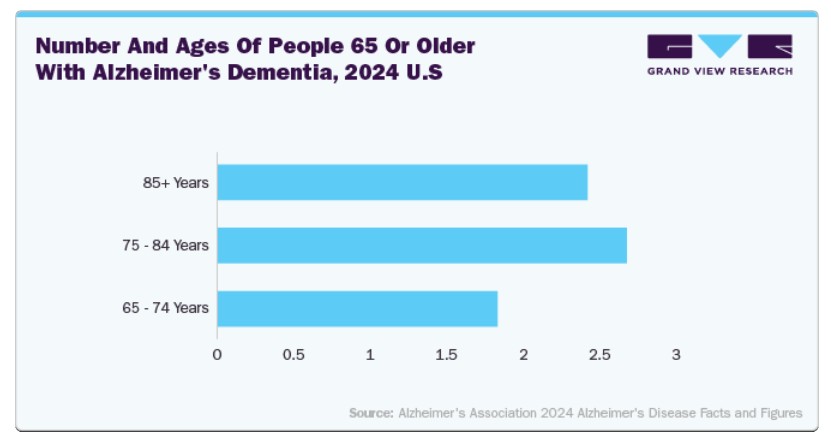

以下のグラフと表は、2024年の米国における高齢化とアルツハイマー病の有病率の増加を強調しています。このデータは、アルツハイマー病の認知症患者の大多数が75歳以上であり、全体の74%を占めていることを示しています。データは、年齢の増加とアルツハイマー病の発症リスクとの強い関連性を強調し、この拡大する医療課題に対応するための高度な神経学デバイスが必要であることを示しています。

在宅医療の拡大と遠隔患者モニタリングの普及も、神経学機器の需要を後押ししています。患者が自宅で神経学的状態をモニタリングできる機器(携帯型脳波計(EEG)、在宅用神経刺激装置、ウェアラブルモニタリングデバイスなど)は高い需要があります。遠隔モニタリング技術は、継続的なケアを必要とする慢性神経疾患患者が病院に入院せずに済む点で有益です。この傾向は患者の自立性を高め、医療システムへの負担を軽減します。さらに、企業は新たな在宅医療機器を発売しており、市場成長を支えると期待されています。例えば、2024年4月、Soterix Medicalは、自宅での使用を目的としたワイヤレス・ウェアラブルデバイス「MxN-GO EEGシステム」を発売しました。このシステムは、高解像度経頭蓋電気刺激(HD-tES)とEEGモニタリングを同時に提供します。このシステムは、移動の制限なく脳刺激と脳活動記録を同時に可能にし、神経疾患や精神疾患の患者に便利な個人に合わせたソリューションを提供します。ユーザーフレンドリーな設計により、患者は自宅で治療を受けることができ、臨床レベルの性能を維持しながら治療へのアクセスを改善します。

うつ病の有病率の増加は、神経学機器市場、特に神経刺激と脳モニタリング技術分野の成長を大幅に後押ししています。治療抵抗性うつ病患者の増加に伴い、経頭蓋磁気刺激(TMS)、迷走神経刺激(VNS)、深部脳刺激(DBS)インプラントなどの神経刺激デバイスに対する需要が高まっています。これらのデバイスは、伝統的な抗うつ薬に反応しない患者に対する代替治療オプションを提供します。さらに、脳波(EEG)や機能的磁気共鳴画像法(fMRI)などの脳モニタリング技術の進歩により、脳活動パターンを分析することで、うつ病の診断と治療がより正確に行えるようになっています。

以下のデータによると、メキシコにおける新規うつ病患者の予測は、2020年の112.1千人から2030年までに227.8千人へと一貫して増加する見込みです。この増加傾向は、高齢化、生活習慣の変化、ストレスの増加など、複数の要因により、同国における精神疾患の負担が拡大していることを示しています。うつ病患者の急増は、神経調節技術の一環として迷走神経刺激療法を含む高度な治療法の需要を後押しすると予想されます。

神経疾患の研究に対する政府の資金提供は、神経学デバイス市場の成長を促進する重要な役割を果たしています。政府は、研究開発に財政資源を配分することで、アルツハイマー病、パーキンソン病、てんかん、多発性硬化症などの神経疾患の理解を深めることができます。これにより、これらの疾患の診断、モニタリング、治療に役立つ革新的なデバイスの需要が生まれます。資金提供により、研究機関や大学は、これらの疾患に関する広範な研究を実施できます。この研究は、これらの疾患の診断や治療を支援する新しい医療機器の必要性を浮き彫りにしています。

以下の表は、神経疾患の治療とケアの進展を目的として、研究に多額の資金を投入している政府機関や財団を示しています。カナダ政府は2024年に認知症、ALS、脳損傷などの疾患にUSD 80百万を配分した一方、イギリス保健・社会ケア省は2021年に認知症やアルツハイマー病を含む多様な疾患にUSD 515.82百万を拠出しました。

パーキンソン病(PD)の有病率の増加は、神経学デバイス市場の主要な推進要因であり、診断、治療、モニタリング技術の進展を促しています。進行性神経変性疾患であるPDは、世界中で数百万人に影響を及ぼしており、高齢化社会に伴い患者数が増加すると予測されています。パーキンソン病財団の「パーキンソン病有病率プロジェクト」によると、2030年までに米国で120万人がパーキンソン病を患うと推計されています。この急増は、ドーパミン輸送体画像診断や脳波検査(EEG)などの早期診断ツールの需要を増加させています。これらのツールは、早期介入を可能にします。さらに、深部脳刺激(DBS)デバイスの採用は、運動症状の改善と薬物療法の副作用軽減により、PD治療に革命をもたらしています。

以下の表は、死亡率の高い上位15の米国州と、対応するパーキンソン病の患者数を示しています。このデータは地域間の差異を明らかにし、最も高い有病率と医療需要を有する州を特定するのに役立ちます。

世界保健機関(WHO)は、神経疾患の予防、診断、治療、ケアを世界的に改善するため、2022年から2031年までの「神経疾患に関するセクター横断的グローバル行動計画」を策定しました。この計画は、てんかん、認知症、脳卒中、片頭痛、パーキンソン病、神経感染症など、神経疾患に関連する偏見、死亡率、障害の軽減を目的としています。この計画は、医療システムの強化、ユニバーサル・ヘルス・カバレッジの促進、研究の拡大、政府、医療提供者、コミュニティ間の協力を可能にすることを重点としています。このイニシアチブは、特に低・中所得国において、質の高い治療への公平なアクセスを確保するため、神経疾患のケアを一次医療システムに統合する重要性を強調しています。このイニシアチブは、予測期間中の市場成長を支援すると期待されています。

「2022-2031年セクター横断的グローバル行動計画は、各国が神経疾患の予防、早期発見、治療、リハビリテーションを改善するためのロードマップを提示しています。公平性と質の高いケアへのアクセスを実現するためには、脳の健康リスクに関する研究への投資、医療従事者への支援の強化、適切なサービスの提供にも取り組む必要があります。」世界保健機関(WHO)精神保健と薬物乱用部門ディレクター。

市場集中度と特徴

神経疾患用医療機器市場は、神経疾患の有病率の増加、技術革新、医療投資の拡大を背景に、著しい成長段階にあります。非侵襲的診断・治療機器の需要拡大と、神経刺激・神経調節技術におけるイノベーションが、市場拡大を加速させています。

神経疾患用医療機器市場は、技術革新と神経疾患の理解の深化を背景に、イノベーションの急激な拡大を経験しています。神経技術がウェアラブル形式への統合が進んでいます。例えば、2024年9月、ボストンを拠点とする神経技術企業Neurableは、脳波センサーを搭載したヘッドホン「MW75 Neuro」を発表しました。オーディオメーカーのMaster & Dynamicとの共同開発により、このスマートヘッドホンは脳活動をモニタリングし、ユーザーの集中力や認知健康状態に関する洞察を提供するように設計されています。

神経学デバイス市場では、技術力、地理的展開、市場シェアの拡大を目的とした合併・買収(M&A)が急増しています。主要企業は、神経刺激、AIベースの診断、神経血管治療など革新的な技術に特化した企業を買収し、ポートフォリオを強化しています。例えば、2024年9月、Strykerは、最小侵襲的神経外科ソリューションに特化した非公開企業NICO Corporationの買収を完了しました。この戦略的措置は、Strykerの製品ポートフォリオを強化し、特に脳腫瘍切除や脳内出血の治療分野で優位性を高めます。

神経学デバイス市場では、患者安全、デバイス効果、品質基準を確保するため、規制が極めて重要です。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)をはじめとする規制当局は、神経疾患用医療機器をリスクレベルに応じて分類しています。深部脳刺激装置のような高リスク機器は、より厳格な評価プロセスを経る必要があります。これらの規制は安全性を促進しますが、承認までの長期化や高いコンプライアンスコストにより、イノベーションの障害となる可能性もあります。しかし、国際医療機器規制当局フォーラム(IMDRF)のようなイニシアチブは、グローバルな規制基準の調整を目指し、地域間の市場アクセスを円滑化しています。

神経学分野の医療機器市場は、技術革新、企業買収、神経疾患の増加を背景に、製品ラインナップの拡大が進んでいます。この成長は、神経刺激装置、介入神経学、脳脊髄液管理、神経外科装置など、多様なセグメントで顕著です。例えば、2022年9月、デジタル医療技術企業であるBrainlabは、ドイツを拠点とする術中神経モニタリング(IONM)ソリューションと関連手術機器に特化したDr. Langer Medical GmbHの買収を発表しました。この戦略的買収により、Brainlabはデジタル手術エコシステムにおける製品展開を強化し、手術の精度と患者安全性を向上させます。

神経学デバイス市場は、主要な業界プレイヤーがグローバルな存在感を強化する中で、地域的な拡大を遂げています。神経疾患の発生率の増加、技術革新、医療投資の拡大が、この成長を後押ししています。例えば、2024年9月、医療技術企業のMedtronicは、アジアでの投資を拡大し、東南アジア初のロボット体験スタジオをシンガポールのMedtronic Customer eXperience Center(MCXC)内に開設しました。この先進施設は、地域における医療分野でのロボット工学と人工知能(AI)の採用を加速するため、包括的なトレーニングと教育を提供することを目的としています。

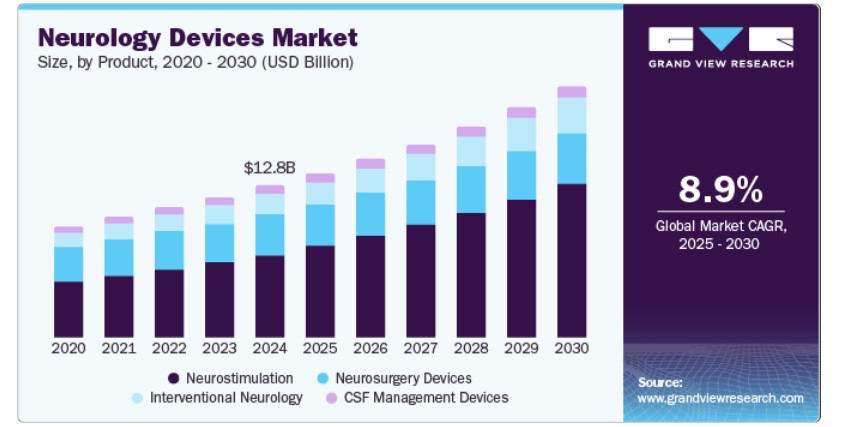

製品インサイト

2024年の市場売上高の54.59%を占めた神経刺激療法セグメントでは、脊髄刺激装置が主要な製品です。これらの装置は、慢性腰痛や脊椎手術後症候群などの痛みの管理に主に使用されています。脊髄刺激装置の優位性は、痛みの緩和と患者の生活の質の向上に効果的である点に起因しています。

さらに、技術革新は神経刺激療法の精度、有効性、アクセス性を向上させることで、セグメントの成長を大幅に促進しています。小型化可能な埋め込み型デバイスや無線技術の開発は、患者にパーソナライズされた治療オプションを提供することで、治療成果を改善しています。再充電可能で電池不要の神経刺激装置や、経頭蓋磁気刺激(TMS)のような非侵襲的技術の開発は、より安全で便利な代替手段を提供することで、患者層を拡大しています。

以下の表は、神経モジュレーションデバイスにおける最近の技術的進歩を示し、神経疾患の治療における重要な進展を強調しています。これらの進歩は、慢性疼痛や神経疾患の管理における神経モジュレーションデバイスの採用拡大に焦点を当てています。

介入神経学セグメントは、2025年から2030年にかけて年平均成長率(CAGR)10.51%で成長すると予測されています。この成長は、動脈瘤や動脈静脈奇形などの神経血管疾患の発生率増加に後押しされています。2024年に最大の市場シェアを占めた動脈瘤コイリングと動脈静脈奇形サブセグメントは、これらの疾患の治療における低侵襲手術の需要の高さを反映しています。脳動脈瘤財団によると、米国では約680万人が脳動脈瘤を有しており、50人に1人の割合で、年間10万人あたり8~10人の発生率となっています。米国では毎年約3万人が脳動脈瘤の破裂を経験し、18分に1人の割合で発生しています。世界では年間50万人が脳動脈瘤が原因で死亡し、その半数は50歳未満の患者です。

コイル技術革新とフローディバージョンデバイスの導入により、治療成果が向上し、市場成長が促進されています。脳バルーンアンギオプラシーとステント市場は、虚血性脳卒中の増加と、閉塞した脳動脈を再開通するためのステント手術の普及により、予測期間中に大幅に成長すると予想されています。画像診断技術の進歩と次世代ステントの開発が、この市場成長をさらに後押しすると見込まれています。

地域別動向

北米は2024年にグローバル神経学デバイス市場売上高の39.70%を占め、神経疾患の高発症率と充実した医療インフラが要因となっています。同地域は研究開発への大規模な投資により、神経学デバイスにおける継続的なイノベーションが実現しています。神経疾患に罹患しやすい高齢人口の増加も、市場成長を後押ししています。さらに、有利な償還政策と主要な市場プレイヤーの存在が、同地域の優位性を支えています。

米国神経疾患医療機器市場動向

2024年、米国は北米神経疾患医療機器市場を支配しました。これは、高度な医療システムと高い医療費支出が要因です。同国には、アルツハイマー病、パーキンソン病、てんかんなどの神経疾患を患う患者数が多く、革新的な診断・治療機器の需要を後押ししています。主要な医療機器企業の存在と広範な研究活動が、市場をさらに強化しています。さらに、神経疾患研究と新たな治療法の開発に対する政府のイニシアチブと資金提供が、重要な成長要因となっています。例えば、2024年度(FY 2024)のBRAIN(Brain Research through Advancing Innovative Neurotechnology)イニシアチブへの総資金配分はUSD 4億200万ドルで、2023年度(FY 2023)の予算と比較して40%の減少を示しています。

以下の図は、州別で最も多くの症例が報告された州を明らかにしています。カリフォルニア州が17,363件(37.5%)で最も多く、次いでテキサス州が10,427件(38.8%)です。ジョージア州とワシントン州はそれぞれ4,219件と3,695件を報告し、いずれも39%を超える割合を示しています。テネシー州とアラバマ州でも症例数が多く、米国南東部におけるこの疾患の蔓延が浮き彫りになっています。

欧州神経疾患医療機器市場動向

欧州の神経疾患医療機器市場は、神経疾患の高発症率と先進医療技術の採用拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。同地域は、確立された医療システムと研究開発への大規模な投資を強みとしています。ドイツ、フランス、イギリスなどの国は、革新的な診断・治療機器の需要が高いため、市場の大部分を占めています。欧州脳協会によると、2025年時点で欧州ではアルツハイマー病(認知症の最も一般的な形態)を患う人が約700万人おり、大陸全体での認知症患者の多さを示しています。

急速な高齢化に伴い、この数は2030年までに1,400万人に増加すると予測されています。

イギリス神経疾患医療機器市場動向

イギリスは欧州神経疾患医療機器市場における主要な貢献国であり、神経疾患の有病率の高さから、高度な神経疾患医療機器の需要が拡大しています。2024年てんかん事実シートによると、イギリスには60万人を超えるてんかん患者がいます。しかし、イングランド国民保健サービス(NHS)の2024年6月30日時点のデータによると、認知症の診断を受けた患者数は487,432人で、2024年5月31日時点の3,155人増加しています。65歳以上の個人における認知症の診断率は、2024年6月30日時点で65.0%に達し、2024年5月31日時点の64.8%からやや上昇しました。パーキンソン病英国協会(Parkinson’s UK)の2024年データによると、イギリスでは約153,000人がパーキンソン病を患っています。2030年までに、この数は約172,000人増加すると予測されています。

以下のグラフは、性別と全年齢層の有病率別に分類された認知症患者の予測有病率を示しています。データによると、認知症患者数は2024年の982,000人から2040年には140万人に増加する見込みです。女性患者は男性患者よりも高い割合を占めており、女性の平均寿命が長いことが反映されています。

同国の市場は、医療インフラと研究開発への大規模な投資によって支えられています。神経学研究への政府の支援と資金提供、および主要な医療機器企業の存在が、市場成長の主要因となっています。さらに、最小侵襲手術技術と高度な神経刺激装置の採用拡大が、市場をさらに拡大すると予想されています。

ドイツ 神経学機器市場動向

ドイツの神経学医療機器市場は、パーキンソン病、アルツハイマー病、てんかん、脳卒中などの神経疾患の有病率の増加を背景に、著しい成長を遂げています。NIHの報告によると、2021年12月31日時点でドイツでは約180万人が認知症を患っており、2021年の新規認知症患者数は36万~44万人と推計されています。2033年には、シナリオによっては65歳以上の165万~200万人が影響を受ける可能性があります。最小侵襲的治療法と高度な神経刺激装置への需要の増加は、市場を形作る主要なトレンドです。深部脳刺激(DBS)、神経血管装置、診断画像システムにおける技術的進歩は、患者の治療成果を向上させ、治療の精度を向上させます。

アジア太平洋神経学デバイス市場動向

アジア太平洋地域の神経学デバイス市場は、神経疾患の有病率増加と医療費の増加を背景に、2025年から2030年にかけて最も急速に成長すると予測されています。中国やインドなどでは医療インフラの急速な発展が進んでおり、これが神経学デバイスの採用を促進しています。神経疾患の早期診断と治療への意識の高まりと高齢人口の増加も、市場成長に寄与しています。

さらに、主要な市場プレイヤーの参入と革新的な製品の発売が、市場をさらに拡大すると予想されています。

中国神経疾患医療機器市場動向

中国はアジア太平洋地域神経疾患医療機器市場における主要なプレイヤーであり、予測期間中に著しい成長が見込まれています。中国の神経疾患医療機器市場は著しい成長を遂げています。アルツハイマー病、パーキンソン病、てんかん、脳卒中、認知症などの神経疾患の有病率の増加が市場成長に寄与しています。中国政府の2024年公式報告書によると、中国ではアルツハイマー病を含む認知症患者が1,600万人を超え、世界全体の約30%を占めています。

さらに、中国の神経疾患用医療機器市場は、医療インフラの改善と神経疾患の増加に伴う負担軽減を目的とした政府の各種施策や政策により、大幅に牽引されています。中国政府は、医療インフラの改善と神経疾患研究の促進を目的とした複数の国家政策と資金支援プログラムを実施しています。2024年、中国政府は「国家認知症計画(2024)」を策定し、早期診断、治療、リハビリテーションサービスの促進を通じて、認知症の増加に伴う負担軽減を目指す包括的な計画を推進しています。

「認知症患者の適切な診断、治療、支援へのアクセスを改善することを目的として、この計画は、関連するすべての関係者が多職種・多段階のチームと協力することを奨励しています。」- アルツハイマー病中国財団の設立メンバー。

ラテンアメリカ神経疾患医療機器市場動向

ラテンアメリカ神経疾患医療機器市場は、神経疾患の有病率の増加と医療インフラの改善を背景に、着実な成長を遂げています。ブラジルやアルゼンチンなどの国が市場の大部分を占めており、高度な診断・治療機器の需要が拡大しています。神経疾患への認識の高まりと早期診断・治療の重要性が、市場成長を後押ししています。

中東・アフリカ神経疾患医療機器市場動向

中東・アフリカ神経疾患医療機器市場は、脳卒中、てんかん、アルツハイマー病、パーキンソン病などの神経疾患の発生率上昇を背景に成長しています。高度な診断ツールと低侵襲治療オプションの需要増加が市場を後押ししています。地域内の政府は医療インフラ整備に投資し、医療ツーリズムを促進しています。特にサウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどではこの傾向が顕著です。2024年世界アルツハイマー病報告書によると、認知症は特に中東地域で深刻な公衆衛生問題となっており、2021年には地域内で約130万人が影響を受けています。

主要な神経学機器メーカーの概要

世界の神経学機器業界をリードする企業は、市場での存在感を強化し、部品やサービスの提供範囲を拡大するために、さまざまな取り組みを行っています。事業拡大や提携などの戦略が、市場の成長を推進する上で重要な役割を果たしています。

主要な神経学機器メーカー

以下は、神経学機器市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Medtronic

- Johnson and Johnson Services Inc.

- Penumbra, Inc.

- Microport Scientific Corporation

- Stryker

- Microvention Inc (Terumo Corporation)

- Codman Neuro (Integra Lifesciences)

- Abbott

- Boston Scientific Corporation

- Nexstim

- LivaNova PLC

- Neuropace Inc.

- electroCore, Inc.

- Axonics, Inc.

- Söring GmbH

- CooperSurgical Inc.

- Zimmer Biomet

- Brain lab AG

- Acandis GmbH

最近の動向

- 2025年2月、メドトロニックは、パーキンソン病患者向けの世界初の適応型深部脳刺激(DBS)システムについて、米国食品医薬品局(FDA)の承認を取得しました。この技術は、リアルタイムの脳信号を用いて患者のニーズに応じて刺激レベルを調整し、より個別化された、反応性の高い治療アプローチを実現します。

- 2025年2月、ジュネーブ大学病院(HUG)、ジュネーブ州保健・移動局(DSM)、およびWyssバイオ・ニューロエンジニアリングセンターは、医療と神経モジュレーションに特化した人工知能(AI)ハブを設立します。2025年後半にキャンパス・バイオテックで開設予定のこの1,000㎡の施設は、神経疾患と精神疾患の治療と予防を強化することを目的としています。

- 2024年8月、アッヴィはセレビル・セラピューティクスを約87億ドルで買収しました。この最終契約により、アッヴィは神経疾患と精神疾患の治療を目的とした複数の臨床段階および前臨床段階の候補化合物へのアクセスを獲得しました。この買収は、アッヴィの神経科学分野の研究開発を加速し、重篤で複雑な疾患を有する患者向けの革新的な療法の開発というミッションを推進すると期待されています。

- 2024年7月、メインステイ・メディカル・ホールディングス・プラシッドは、欧州連合、イギリス、オーストラリアにおいて、ReActiv8回復神経刺激システムの全身MRI条件付きラベル表示に関する規制承認を取得しました。これにより、欧州とオーストラリアの既存および今後のReActiv8患者で、市販されている45cmリードを使用している患者は、1.5T全身MRI検査を安全に受けられるようになりました。

- 2024年4月、GE HealthCareは、医療画像解析とAIソリューションのリーダーであるMIM Softwareの買収を発表しました。この戦略的買収により、GE HealthCareは泌尿器科、分子放射線療法、放射線腫瘍学、診断画像分野におけるイノベーションを加速し、差別化されたソリューションを提供できるようになります。MIM Softwareの画像解析とデジタルワークフローの専門知識は、世界中の患者と医療システムに利益をもたらすよう、さまざまな医療分野に統合されます。

- 2024年1月、OragenicsはOdyssey Healthから神経学関連資産の買収を発表しました。取得した資産には、主要な脳震盪治療薬ONP-002と独自の鼻腔投与デバイスが含まれ、Oragenicsの市場ポテンシャルを大幅に拡大すると期待されています。同社はこれらの資産を戦略的な補完と位置付け、鼻腔内薬物投与技術における専門性が、拡大する医療課題に対応すると考えています。

グローバル神経学デバイス市場レポート セグメンテーション

このレポートは、神経学デバイス市場の売上高と出荷量の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchはグローバル神経学デバイス市場レポートを製品と地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル;2018年~2030年)

- 神経刺激

- 脊髄刺激

- 脊髄刺激

- 深部脳刺激

- 仙骨神経刺激

- 迷走神経刺激

- 胃電気刺激

- 介入神経学

- 動脈瘤コイル塞栓術

- 塞栓コイル

- 流量転換デバイス

- 液体塞栓剤

- 神経血管カテーテル

- マイクロカテーテル

- マイクロガイドワイヤー

- 脳動脈バルーンアンギオプラシー&ステント

- 頸動脈ステント

- フィルターデバイス

- バルーンオクルージョンデバイス

- 神経血栓除去術

- 血栓除去装置

- 吸引吸引装置

- スナールデバイス

- 動脈瘤コイル塞栓術

- 髄液管理デバイス

- 脳シャント

- 脳外排液装置

- 神経外科用デバイス

- 超音波吸引装置

- ステレオタクティックシステム

- 神経内視鏡

- 動脈瘤クリップ

地域別見通し(売上高、百万ドル;2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 主要調査の詳細

1.5.1. 北米における主要インタビューのデータ

1.5.2. 欧州における一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東・アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析(モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 研究範囲と仮定

1.8.1. 二次資料の一覧

1.8.2. 一次情報源一覧

1.8.3. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 神経学デバイス市場変数、動向、および範囲

3.1. 市場導入/系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 神経疾患の有病率の増加

3.2.1.2. 技術革新

3.2.1.3. 低侵襲手術の需要増加

3.2.1.4. 研究開発への投資増加

3.2.2. 市場制約要因分析

3.2.2.1. 機器および手術の高コスト

3.2.2.2. 厳格な規制承認

3.2.3. 市場機会分析

3.2.4. 市場課題分析

3.3. 神経学機器市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章 神経学デバイス市場:製品推定とトレンド分析

4.1. 定義と範囲

4.2. 製品市場シェア(2018年と2030年)

4.3. セグメントダッシュボード

4.4. 神経学用医療機器市場:製品別展望

4.5. 市場規模と予測、およびトレンド分析(2025年から2030年)以下の項目について:

4.6. 神経刺激

4.6.1. 神経刺激市場売上高推計と予測(2018年から2030年、百万ドル)

4.6.2. 脊髄刺激

4.6.2.1. 脊髄刺激療法市場売上高推計と予測(2018年~2030年、百万ドル)

4.6.3. 深部脳刺激療法

4.6.3.1. 深部脳刺激療法市場売上高推計と予測(2018年~2030年、百万ドル)

4.6.4. 仙骨神経刺激療法

4.6.4.1. 仙骨神経刺激療法市場規模予測(2018年~2030年、百万米ドル)

4.6.5. 迷走神経刺激療法

4.6.5.1. 迷走神経刺激療法市場規模予測(2018年~2030年、百万米ドル)

4.6.6. 胃電気刺激療法

4.6.6.1. 胃電気刺激療法市場規模予測(2018年~2030年、百万米ドル)

4.7. 介入神経学

4.7.1. 介入神経学市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.2. 動脈瘤コイル塞栓術

4.7.2.1. 動脈瘤コイル塞栓術市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.2.2. 塞栓コイル

4.7.2.2.1. 塞栓コイル市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.2.3. 流量分散デバイス

4.7.2.3.1. 血流転換デバイス市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.2.4. 液体塞栓剤

4.7.2.4.1. 液体塞栓剤市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.3. 神経血管カテーテル

4.7.3.1. 神経血管カテーテル市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.3.2. マイクロカテーテル

4.7.3.2.1. マイクロカテーテル市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.3.3. マイクロガイドワイヤー

4.7.3.3.1. マイクロガイドワイヤー市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.4. 脳動脈バルーン血管形成術およびステント

4.7.4.1. 脳動脈バルーン血管形成術およびステント市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.4.2. 頸動脈ステント

4.7.4.2.1. 頸動脈ステント市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.4.3. フィルターデバイス

4.7.4.3.1. フィルターデバイス市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.4.4. バルーン閉塞デバイス

4.7.4.4.1. バルーン閉塞デバイス市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.5. 神経血栓除去術

4.7.5.1. 神経血栓除去術市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.5.2. 血栓除去装置

4.7.5.2.1. 血栓除去装置市場売上高推計と予測(2018年~2030年、百万米ドル)

4.7.5.3. 吸引吸引装置

4.7.5.3.1. 吸引吸引装置市場収益推計と予測(2018年~2030年、百万米ドル)

4.7.5.4. スネア装置

4.7.5.4.1. スネア装置市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8. 脳脊髄液管理装置

4.8.1.1. 脳脊髄液管理装置市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8.1.2. 脳室シャント

4.8.1.2.1. 脳室シャント市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8.1.3. 脳外部ドレナージ

4.8.1.3.1. 脳外部ドレナージ市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9. 神経外科用医療機器

4.9.1.1. 神経外科用医療機器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9.1.2. 超音波吸引器

4.9.1.2.1. 超音波吸引器市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9.1.3. ステレオタクティックシステム

4.9.1.3.1. ステレオタクティックシステム市場売上高推計と予測(2018年~2030年)(百万ドル)

4.9.1.4. 神経内視鏡

4.9.1.4.1. 神経内視鏡市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9.1.5. 動脈瘤クリップ

4.9.1.5.1. 動脈瘤クリップ市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 神経学デバイス市場:地域別推定値とトレンド分析、製品別

5.1. 地域別市場シェア分析、2024年と2030年

5.2. 地域別市場ダッシュボード

5.3. グローバル地域別市場概要

5.4. 地域別市場シェアと主要プレイヤー、2024年

5.4.1. 北米

5.4.2. ヨーロッパ

5.4.3. アジア太平洋

5.4.4. ラテンアメリカ

5.4.5. 中東およびアフリカ

5.5. 市場規模と予測、およびトレンド分析、2018年から2030年:

5.6. 神経学医療機器市場シェア、地域別、2024年と2030年、米ドル百万ドル

5.7. 北米

5.7.1. 北米神経学医療機器市場規模推計と予測(2018年~2030年、百万ドル)

5.7.2. アメリカ合衆国

5.7.2.1. 主要国動向

5.7.2.2. 競争状況

5.7.2.3. 規制枠組み

5.7.2.4. 償還状況

5.7.2.5. 米国市場規模推計と予測(2018年~2030年)

5.7.3. カナダ

5.7.3.1. 主要国動向

5.7.3.2. 競争状況

5.7.3.3. 規制枠組み

5.7.3.4. 償還状況

5.7.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

5.7.4. メキシコ

5.7.4.1. 主要国の動向

5.7.4.2. 競争状況

5.7.4.3. 規制枠組み

5.7.4.4. 償還シナリオ

5.7.4.5. メキシコ市場推定値と予測(2018年~2030年)

5.8. ヨーロッパ

5.8.1. ヨーロッパ神経学デバイス市場推定値と予測(2018年~2030年)(百万米ドル)

5.8.2. イギリス

5.8.2.1. 主要国動向

5.8.2.2. 競争状況

5.8.2.3. 規制枠組み

5.8.2.4. 償還シナリオ

5.8.2.5. イギリス市場推定値と予測(2018年~2030年)

5.8.3. ドイツ

5.8.3.1. 主要国動向

5.8.3.2. 競争状況

5.8.3.3. 規制枠組み

5.8.3.4. 償還シナリオ

5.8.3.5. ドイツ市場の見積もりおよび予測(2018年~2030年)

5.8.4. フランス

5.8.4.1. 主要な国別動向

5.8.4.2. 競争状況

5.8.4.3. 規制枠組み

5.8.4.4. 償還シナリオ

5.8.4.5. フランス市場推定値と予測(2018年~2030年)

5.8.5. イタリア

5.8.5.1. 主要国動向

5.8.5.2. 競争状況

5.8.5.3. 規制枠組み

5.8.5.4. 償還シナリオ

5.8.5.5. イタリア市場の見積もりおよび予測(2018年~2030年)

5.8.6. スペイン

5.8.6.1. 主要な国別動向

5.8.6.2. 競争状況

5.8.6.3. 規制枠組み

5.8.6.4. 償還シナリオ

5.8.6.5. スペイン市場の見積もりおよび予測(2018年~2030年)

5.8.7. デンマーク

5.8.7.1. 主要な国別動向

5.8.7.2. 競争状況

5.8.7.3. 規制枠組み

5.8.7.4. 償還シナリオ

5.8.7.5. デンマーク市場推定値と予測(2018年~2030年)

5.8.8. スウェーデン

5.8.8.1. 主要国動向

5.8.8.2. 競争状況

5.8.8.3. 規制枠組み

5.8.8.4. 償還シナリオ

5.8.8.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

5.8.9. ノルウェー

5.8.9.1. 主要な国別動向

5.8.9.2. 競争状況

5.8.9.3. 規制枠組み

5.8.9.4. 償還シナリオ

5.8.9.5. ノルウェー市場の見積もりおよび予測(2018年~2030年)

5.9. アジア太平洋

5.9.1. アジア太平洋神経学デバイス市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.9.2. 中国

5.9.2.1. 主要国の動向

5.9.2.2. 競争状況

5.9.2.3. 規制枠組み

5.9.2.4. 償還シナリオ

5.9.2.5. 中国市場の見積もりおよび予測(2018年~2030年)

5.9.3. インド

5.9.3.1. 主要国の動向

5.9.3.2. 競争状況

5.9.3.3. 規制枠組み

5.9.3.4. 償還状況

5.9.3.5. インド市場の見積もりおよび予測(2018年~2030年)

5.9.4. 日本

5.9.4.1. 主要国の動向

5.9.4.2. 競争状況

5.9.4.3. 規制枠組み

5.9.4.4. 償還シナリオ

5.9.4.5. 日本市場の見積もりおよび予測(2018年~2030年)

5.9.5. 韓国

5.9.5.1. 主要な国別動向

5.9.5.2. 競争状況

5.9.5.3. 規制枠組み

5.9.5.4. 償還シナリオ

5.9.5.5. 韓国市場の見積もりおよび予測(2018年~2030年)

5.9.6. タイ

5.9.6.1. 主要な国別動向

5.9.6.2. 競争状況

5.9.6.3. 規制枠組み

5.9.6.4. 償還シナリオ

5.9.6.5. タイ市場の見積もりおよび予測(2018年~2030年)

5.9.7. オーストラリア

5.9.7.1. 主要な国別動向

5.9.7.2. 競争状況

5.9.7.3. 規制枠組み

5.9.7.4. 償還シナリオ

5.9.7.5. オーストラリア市場推定値と予測(2018年~2030年)

5.10. ラテンアメリカ

5.10.1. ラテンアメリカ神経学デバイス市場推定値と予測(2018年~2030年)(百万米ドル)

5.10.2. ブラジル

5.10.2.1. 主要国動向

5.10.2.2. 競争状況

5.10.2.3. 規制枠組み

5.10.2.4. 償還シナリオ

5.10.2.5. ブラジル市場推定値と予測(2018年~2030年)

5.10.3. アルゼンチン

5.10.3.1. 主要国動向

5.10.3.2. 競争状況

5.10.3.3. 規制枠組み

5.10.3.4. 償還状況

5.10.3.5. アルゼンチン市場推定値と予測(2018年~2030年)

5.11. 中東・アフリカ

5.11.1. 中東・アフリカ神経疾患医療機器市場規模と予測(2018年~2030年、百万米ドル)

5.11.2. 南アフリカ

5.11.2.1. 主要国動向

5.11.2.2. 競争状況

5.11.2.3. 規制枠組み

5.11.2.4. 償還状況

5.11.2.5. 南アフリカ市場規模推計と予測(2018年~2030年)

5.11.3. サウジアラビア

5.11.3.1. 主要国動向

5.11.3.2. 競争状況

5.11.3.3. 規制枠組み

5.11.3.4. 償還シナリオ

5.11.3.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

5.11.4. アラブ首長国連邦

5.11.4.1. 主要な国別動向

5.11.4.2. 競争状況

5.11.4.3. 規制枠組み

5.11.4.4. 償還シナリオ

5.11.4.5. UAE市場推定値と予測(2018年~2030年)

5.11.5. クウェート

5.11.5.1. 主要な国別動向

5.11.5.2. 競争状況

5.11.5.3. 規制枠組み

5.11.5.4. 償還シナリオ

5.11.5.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業/競争分類

6.3. ベンダー動向

6.3.1. 主要なディストリビューターのリスト

6.3.2. 主要企業の市場シェア分析(2024年)

6.4. 主要企業プロファイル

6.4.1. メドトロニック

6.4.1.1. 企業の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 最近の動向/戦略的イニシアチブ

6.4.2. ジョンソン・アンド・ジョンソン・サービスズ・インク

6.4.2.1. 参加企業の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 最近の動向/戦略的イニシアチブ

6.4.3. ペンブラ・インク

6.4.3.1. 参加企業の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 最近の動向/戦略的イニシアチブ

6.4.4. マイクロポート・サイエンティフィック・コーポレーション

6.4.4.1. 参加者の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 最近の動向/戦略的イニシアチブ

6.4.5. Stryker

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 最近の動向/戦略的イニシアチブ

6.4.6. Microvention Inc (Terumo Corporation)

6.4.6.1. 参加企業の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 最近の動向/戦略的取り組み

6.4.7. Codman Neuro (Integra Lifesciences)

6.4.7.1. 参加企業の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 最近の動向/戦略的取り組み

6.4.8. アボット

6.4.8.1. 参加企業の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 最近の動向/戦略的取り組み

6.4.9. ボストン・サイエンティフィック社

6.4.9.1. 参加企業の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーク

6.4.9.4. 最近の動向/戦略的取り組み

6.4.10. Nexstim

6.4.10.1. 参加企業の概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーク

6.4.10.4. 最近の動向/戦略的イニシアチブ

6.4.11. リバノバ PLC

6.4.11.1. 参加企業の概要

6.4.11.2. 財務実績

6.4.11.3. 製品ベンチマーク

6.4.11.4. 最近の動向/戦略的イニシアチブ

6.4.12. Neuropace Inc.

6.4.12.1. 参加者の概要

6.4.12.2. 財務実績

6.4.12.3. 製品ベンチマーク

6.4.12.4. 最近の動向/戦略的イニシアチブ

6.4.13. electroCore, Inc.

6.4.13.1. 参加企業の概要

6.4.13.2. 財務実績

6.4.13.3. 製品ベンチマーク

6.4.13.4. 最近の動向/戦略的イニシアチブ

6.4.14. Axonics, Inc.

6.4.14.1. 参加企業の概要

6.4.14.2. 財務実績

6.4.14.3. 製品ベンチマーク

6.4.14.4. 最近の動向/戦略的イニシアチブ

6.4.15. Zimmer Biomet

6.4.15.1. 参加者の概要

6.4.15.2. 財務実績

6.4.15.3. 製品ベンチマーク

6.4.15.4. 最近の動向/戦略的イニシアチブ

6.4.16. ブレインラボAG

6.4.16.1. 参加企業の概要

6.4.16.2. 財務実績

6.4.16.3. 製品ベンチマーク

6.4.16.4. 最近の動向/戦略的イニシアチブ

6.4.17. アカンディスGmbH

6.4.17.1. 参加企業の概要

6.4.17.2. 財務実績

6.4.17.3. 製品ベンチマーク

6.4.17.4. 最近の動向/戦略的イニシアチブ

6.4.18. Söring GmbH

6.4.18.1. 参加者の概要

6.4.18.2. 財務実績

6.4.18.3. 製品ベンチマーク

6.4.18.4. 最近の動向/戦略的イニシアチブ

6.4.19. CooperSurgical Inc.

6.4.19.1. 参加者の概要

6.4.19.2. 財務実績

6.4.19.3. 製品ベンチマーク

6.4.19.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル神経学デバイス市場(地域別)、2018年~2030年(百万ドル)

表4 グローバル神経学デバイス市場(製品別)、2018年~2030年(百万ドル)

表5 北米神経学デバイス市場(国別)、2018年~2030年(百万ドル)

表6 北米神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表7 米国神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表8 カナダ神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表9 メキシコ神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表10 欧州神経学医療機器市場(国別)、2018年~2030年(百万ドル)

表11 欧州神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表12 イギリス神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表13 ドイツ神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表14 フランス神経学医療機器市場(製品別)、2018年~2030年(百万ドル)

表15 イタリア神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表16 スペイン神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表17 デンマーク神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表18 スウェーデン 神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表19 ノルウェー 神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表20 アジア太平洋地域 神経学医療機器市場(国別)、2018年~2030年(百万米ドル)

表21 アジア太平洋地域 神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表22 中国 神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表23 日本 神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表24 インド神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表25 韓国神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表26 オーストラリア神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表27 タイ神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表28 ラテンアメリカ神経学医療機器市場(国別)、2018年~2030年(百万米ドル)

表29 ラテンアメリカ神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表30 ブラジル神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表31 アルゼンチン神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表32 MEA神経学医療機器市場(国別)、2018年~2030年(百万米ドル)

表33 MEA神経学医療機器市場、製品別、2018年~2030年(百万米ドル)

表34 南アフリカ神経学医療機器市場、製品別、2018年~2030年(百万米ドル)

表35 サウジアラビア神経学医療機器市場、製品別、2018年~2030年(百万米ドル)

表36 UAE神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表37 クウェート神経学医療機器市場(製品別)、2018年~2030年(百万米ドル)

表38 参加者概要

表39 財務実績

表40 製品ベンチマーク

表41 戦略的イニシアチブ

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 神経学医療機器市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域市場:主要なポイント

図14 グローバル神経学デバイス市場(神経刺激用)、2018年~2030年(百万ドル)

図15 グローバル神経学デバイス市場(脊髄刺激用)、2018年~2030年(百万ドル)

図16 グローバル神経学デバイス市場(深部脳刺激用)、2018年~2030年(百万ドル)

図17 グローバル神経学デバイス市場(仙骨神経刺激用)、2018年~2030年(百万ドル)

図18 グローバル神経学デバイス市場(迷走神経刺激用)、2018年~2030年(百万ドル)

図19 グローバル神経学デバイス市場(胃電気刺激用)、2018年~2030年(百万ドル)

図20 グローバル神経学デバイス市場(介入神経学分野)、2018年~2030年(百万米ドル)

図21 グローバル神経学デバイス市場(動脈瘤コイル塞栓術および塞栓術分野)、2018年~2030年(百万米ドル)

図22 グローバル神経学医療機器市場(塞栓コイル用)、2018年~2030年(百万米ドル)

図23 グローバル神経学医療機器市場(流量分散デバイス用)、2018年~2030年(百万米ドル)

図24 グローバル神経学医療機器市場(液体塞栓剤)、2018年~2030年(百万米ドル)

図25 グローバル神経学医療機器市場(神経血管カテーテル)、2018年~2030年(百万米ドル)

図26 グローバル神経学医療機器市場(マイクロカテーテル)、2018年~2030年(百万米ドル)

図27 グローバル神経学医療機器市場(マイクロガイドワイヤー)、2018年~2030年(百万米ドル)

図28 グローバル神経学医療機器市場(脳動脈バルーン血管形成術およびステント)、2018年~2030年(百万ドル)

図29 グローバル神経学医療機器市場(頸動脈ステント)、2018年~2030年(百万ドル)

図30 グローバル神経学デバイス市場(フィルターデバイス)、2018年~2030年(百万米ドル)

図31 グローバル神経学デバイス市場(バルーン閉塞デバイス)、2018年~2030年(百万米ドル)

図32 グローバル神経学デバイス市場(神経血栓除去術)、2018年~2030年(百万米ドル)

図33 グローバル神経学医療機器市場(血栓除去装置)、2018年~2030年(百万米ドル)

図34 グローバル神経学医療機器市場(吸引吸引装置)、2018年~2030年(百万米ドル)

図35 グローバル神経学医療機器市場(スネア装置)、2018年~2030年(百万米ドル)

図36 神経学用医療機器市場(髄液管理装置)、2018年~2030年(百万ドル)

図37 神経学用医療機器市場(脳室シャント)、2018年~2030年(百万ドル)

図38 グローバル神経学医療機器市場(脳外ドレナージ用)、2018年~2030年(百万ドル)

図39 グローバル神経学医療機器市場(神経外科用医療機器)、2018年~2030年(百万ドル)

図40 グローバル神経学医療機器市場(超音波吸引装置)、2018年~2030年(百万ドル)

図41 グローバル神経学医療機器市場(ステレオタクティックシステム)、2018年~2030年(百万ドル)

図42 グローバル神経学医療機器市場(神経内視鏡)、2018年~2030年(百万ドル)

図43 グローバル神経学医療機器市場(動脈瘤クリップ)、2018年~2030年(百万ドル)

図44 地域別見通し、2024年と2030年

図45 北米神経学医療機器市場、2018年~2030年(百万ドル)

図46 米国神経学医療機器市場、2018年~2030年(百万ドル)

図47 カナダ神経学医療機器市場、2018年~2030年(百万ドル)

図48 メキシコ神経学医療機器市場、2018年~2030年(百万ドル)

図49 欧州神経学医療機器市場、2018年~2030年(百万米ドル)

図50 ドイツ神経学医療機器市場、2018年~2030年(百万米ドル)

図51 イギリス神経学医療機器市場、2018年~2030年(百万米ドル)

図52 フランス神経学医療機器市場、2018年~2030年(百万米ドル)

図53 イタリア神経学医療機器市場、2018年~2030年(百万米ドル)

図54 スペイン神経学医療機器市場、2018年~2030年(百万米ドル)

図55 デンマーク神経学医療機器市場、2018年~2030年(百万ドル)

図56 スウェーデン神経学医療機器市場、2018年~2030年(百万ドル)

図57 ノルウェー神経学医療機器市場、2018年~2030年(百万ドル)

図58 アジア太平洋地域 神経学医療機器市場、2018年~2030年(百万米ドル)

図59 日本 神経学医療機器市場、2018年~2030年(百万米ドル)

図60 中国 神経学医療機器市場、2018年~2030年(百万米ドル)

図61 インド神経学医療機器市場、2018年~2030年(百万米ドル)

図62 オーストラリア神経学医療機器市場、2018年~2030年(百万米ドル)

図63 韓国神経学医療機器市場、2018年~2030年(百万米ドル)

図64 タイ神経学医療機器市場、2018年~2030年(百万米ドル)

図65 ラテンアメリカ神経学医療機器市場、2018年~2030年(百万米ドル)

図66 ブラジル神経学医療機器市場、2018年~2030年(百万米ドル)

図67 アルゼンチン神経学医療機器市場、2018年~2030年(百万米ドル)

図68 中東・アフリカ神経学医療機器市場、2018年~2030年(百万米ドル)

図69 南アフリカ神経学医療機器市場、2018年~2030年(百万米ドル)

図70 サウジアラビア神経学医療機器市場、2018年~2030年(百万米ドル)

図71 アラブ首長国連邦神経学医療機器市場、2018年~2030年(百万米ドル)

図72 クウェート神経学医療機器市場、2018年~2030年(百万米ドル)