技術の進歩により、次世代の着脱式、ハイドロゲル被覆、3D複合コイルの開発など、手技の有効性と安全性が大幅に向上しています。NIH 2025のデータによると、米国では毎年推定795,000人が脳卒中を発症し、そのうち約610,000人が初発です。脳卒中患者の4人に1人近くが、その後も脳卒中を発症します。全脳卒中症例のうち、約87%は虚血性脳卒中に分類され、残りの13%は出血性脳卒中です。

高齢化社会は、高齢者に多い動脈瘤などの神経疾患の有病率が高いため、神経血管内コイル市場を大きく牽引します。高齢者人口が増加するにつれて、神経血管内コイル塞栓術のような低侵襲治療に対する需要が増加します。これらの処置は従来型の手術よりも安全で回復が早いからです。さらに、高齢患者では動脈瘤の破裂や脳卒中などの合併症のリスクが高いため、神経血管内コイルに対する需要がさらに高まっています。世界の医療制度は高齢化社会のニーズに適応し、治療資源を増やし、有利な償還政策を打ち出しており、市場の拡大に貢献しています。さらに、高齢者のQOL向上に重点を置くことで、神経血管内コイルなどの高度で低侵襲な選択肢に対する需要が高まり、市場の成長に寄与しています。

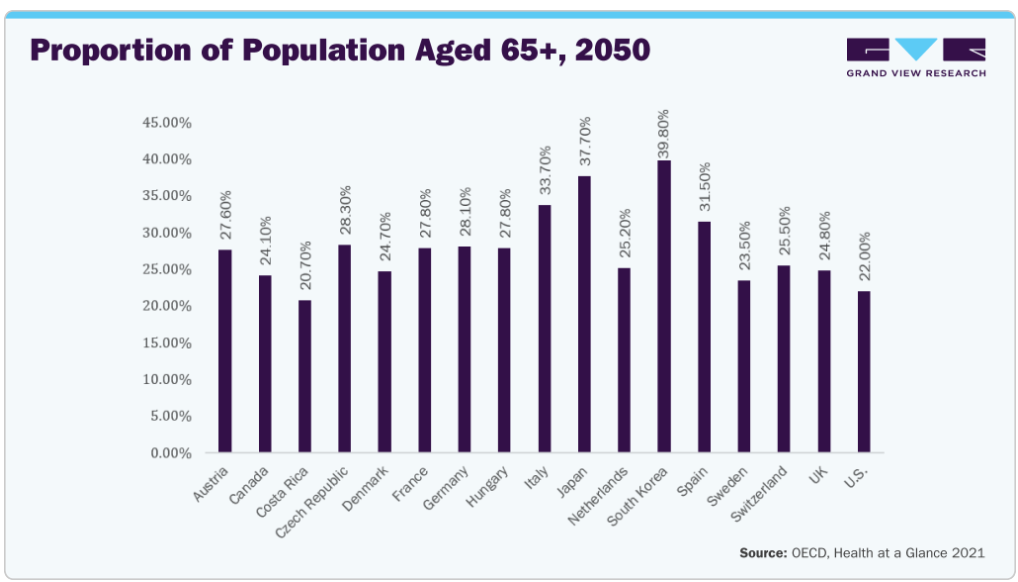

以下のグラフは、OECD加盟各国の2050年までの65歳以上人口比率の予測データで、世界的な高齢化傾向を浮き彫りにしています。韓国(39.8%)、日本(37.7%)、イタリア(33.7%)などの国々は、高齢者の割合が最も高くなると予想されており、平均寿命の伸びと出生率の低下によって人口動態が急速に変化していることを示しています。また、高齢化に伴い脳卒中などの疾患の発生率が上昇することが予想されるため、神経血管内コイルなど加齢に関連した医療介入や技術に対する需要が高まっていることも示しています。

高血圧は、脳動脈瘤、脳卒中、その他の脳血管異常を含む様々な血管疾患の最も重要な危険因子の1つです。高血圧の世界的な蔓延は、神経血管内コイル市場の拡大を促進する重要な要因です。神経血管内コイルは脳動脈瘤や血管奇形の治療に広く使用されており、これらの奇形はコントロールされていない高血圧が原因または悪化しています。高血圧は出血性脳卒中の主な原因です。高血圧は動脈の狭窄や硬化を助長し、閉塞や破裂を起こしやすくします。動脈瘤の破裂による出血性脳卒中に対しては、コイルの使用を含む神経血管内治療が最前線の治療法です。世界的な高血圧の負担増、特に血圧管理が不十分な低・中所得国における高血圧の負担増は、脳卒中患者の増加につながり、神経血管内治療に対する需要を促進すると予想されています。英国心臓財団BHF(2025年)によると、英国の成人の約30%、約1,600万人が高血圧を患い、その半数までが有効な治療を受けていないと推定されています。約1,100万人がかかりつけの開業医の診断を受けている一方で、最大500万人が診断を受けていない可能性があります。合計すると、英国では最大800万人が、診断されていない、あるいはコントロールされていない高血圧を抱えて生活している可能性があります。

脳の動脈瘤は、血管が弱くなり、膨らみを形成することで発生しますが、高齢化社会の中で大きな懸念となっています。動脈瘤のリスクは年齢とともに、特に50歳以降に増加します。高齢者の数が世界的に増加するにつれて、動脈瘤の発生はより一般的になり、治療の選択肢に対する需要が高まっています。神経血管内コイルは、従来型の手術よりも侵襲が少ないため、他の健康上の問題を抱えたり、侵襲の大きい処置の候補とならない高齢の患者に適しており、これらの動脈瘤を治療するための好ましい手段の一つです。

脳動脈瘤財団2024によると

- 米国では約680万人が未破裂の脳動脈瘤を持っています。

- 年間破裂率は10万人あたり8~10件程度。

- 米国では毎年約3万人が脳動脈瘤の破裂に苦しんでおり、18分に1人が破裂しています。

- 世界中で年間50万人近くが脳動脈瘤が原因で死亡しています。

- 脳動脈瘤患者の半数は50歳未満。

市場の集中度と特徴

市場の成長段階は高く、成長ペースは加速しています。最新の神経血管内コイルは、柔軟性、透視下での視認性、血栓形成特性に優れた白金、ニチノール、またはその組み合わせなどの生体適合性・形状記憶合金で作られています。また、血液と接触すると膨張し、動脈瘤をより完全に充填して再発率を低下させるハイドロゲルコーティング剤も開発されています。従来型のヘリカルコイルはフレーミングコイル、フィリングコイル、フィニッシングコイルなどの複雑な3次元(3D)形状に進化し、充填密度を向上させ、動脈瘤嚢により密接に適合するようになりました。

神経血管内治療用コイル市場におけるM&Aの動きは、市場の成長性、技術の複雑性、大手医療機器メーカーの戦略的関心の高まりを反映して、緩やかなレベルにとどまっています。ポートフォリオの拡大、技術統合、グローバル市場へのアクセス、競争環境における統合の必要性など、いくつかの要因がこの傾向を後押ししています。神経血管内治療薬の大手企業は、神経血管内治療薬のポートフォリオを強化するため、イノベーション主導型の中小企業を積極的に買収しています。例えば、2023年5月、ストライカーは、頭蓋内動脈瘤治療用の神経インターベンション機器に特化した非上場の医療機器企業であるセラス・エンドバスキュラー社の買収を完了しました。セラス・エンドバスキュラー社のCEマーク取得製品であるContour Neurovascular SystemやNeqstent Coil Assisted Flow Diverterは、ストライカーの動脈瘤治療ソリューションのポートフォリオを拡大するものと期待されています。 これらのデバイスは、ワンアンドドンの瘤内動脈瘤治療に対するニーズの高まりに対応するものです。

規制は神経血管内コイル市場に大きな影響を与え、製品開発、承認、商業化、市販後調査に影響を及ぼします。特にアメリカとヨーロッパでは、厳しい規制要件が新製品の上市にかかる時間とコストに影響を与えます。米国では、510(k)や市販前承認(PMA)などのFDAの承認プロセスにおいて、厳格な臨床試験と安全性および有効性に関する実質的な証拠が要求されます。同様に、欧州連合(EU)の医療機器規則(EU MDR)は、その前身よりもさらに厳しい規則を導入し、広範な臨床評価、リスク評価、文書化を要求しています。患者の安全性と機器の信頼性を確保するためには不可欠ですが、こうした規制は、特に中小企業にとっては参入に大きな障壁となります。

製品の拡大が神経血管内コイル市場の成長と競争力を促進。脳動脈瘤やその他の神経血管疾患に対する低侵襲治療の需要が高まるにつれ、メーカーは製品ポートフォリオを拡充し、さまざまな臨床シナリオに対応したより高度で効果的なソリューションを提供しています。製品の拡大には、ハイドロゲルコーティングコイル、生体活性コイル、複雑な3D形状コイルなどの次世代コイル技術の開発が含まれ、これらは動脈瘤への充填性を高め、治癒を促進し、再発リスクを低減します。また、各社はコイルデリバリーシステムの革新にも取り組んでおり、デリケートな脳血管における神経インターベンション治療の精度、制御性、柔軟性を向上させています。

メーカー各社は新興市場の開拓と既存地域でのプレゼンス強化を図っており、地域拡大が神経血管内治療用コイル市場の主要な成長戦略となっています。神経疾患、特に脳動脈瘤や脳卒中の世界的な負担が増加する中、新たな地域に進出することで、企業はより多くの患者集団にアクセスし、収益源を多様化し、飽和市場への依存を減らすことができます。

種類の洞察

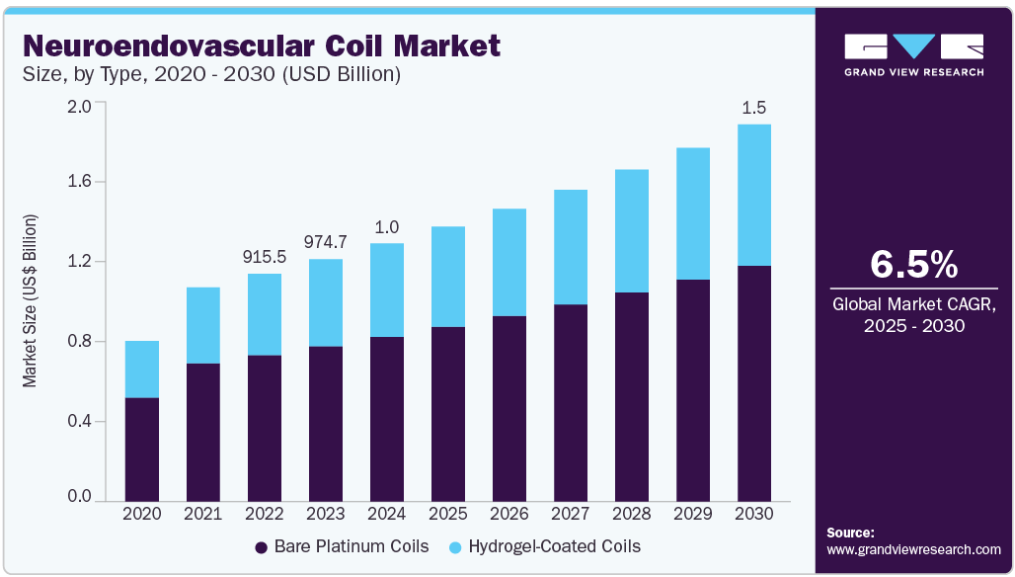

ベアプラチナコイルは、臨床的有効性が長年にわたって確立されており、広く普及しているため、市場を支配しています。第一世代の神経血管内コイルとして、脳動脈瘤やその他の神経血管疾患の治療に実績があります。これらのコイルは単純な形状の小さな動脈瘤に非常に有効で、確実な閉塞と破裂防止を提供します。また、ベアプラチナコイルは費用対効果に優れているため、先進国や資源に乏しい環境において、手頃な価格で入手することができます。カテーテルやマイクロカテーテルなどの標準的な神経インターベンション機器との互換性があるため、病院、手術センター、診療所などで幅広く使用することができます。さらに、ベアプラチナコイルは、FDAおよびCEから広範な規制承認を得ており、世界中の臨床医から信頼されています。その安全性と有効性を裏付ける長期的な臨床データにより、特に単純動脈瘤の治療や経過観察治療など、多くの神経インターベンション治療における好ましい選択肢としての地位はさらに確固たるものとなっています。

ハイドロゲルコーティングコイルは、その革新的なデザインと従来型のベアプラチナコイルと比較した臨床上の大きな利点により、市場のCAGRが最も速くなると予想されています。ハイドロゲルコーティングコイルは、動脈瘤内に留置されると体積と安定性を増す親水性コーティング剤で強化され、より効果的な閉塞を実現し、再疎通のリスクを低減します。より強固で耐久性のある血栓を形成し、動脈瘤をより容積的に充填することができるため、特に高度な神経インターベンションが一般的になりつつある地域で採用が拡大しています。さらに、これらのコイルはコイルの移動やコイルの圧縮などの手技的合併症を軽減するように設計されており、患者の転帰の改善や回復時間の短縮につながるため、医療従事者や患者への訴求力を高めています。

アプリケーションの洞察

世界的に動脈瘤の有病率が高く、特に未破裂動脈瘤や破裂動脈瘤に対する第一選択治療としてのコイリングの臨床的有効性が確立されているため、脳動脈瘤の用途分野が市場を支配しています。脳動脈瘤は脳動脈壁が局所的に拡張したもので、破裂すると生命を脅かす脳卒中の一種であるくも膜下出血を引き起こす可能性があります。脳血管内コイリング術は低侵襲で、外科的クリッピング術と比較して手術リスクが低く、回復期間の短縮と神経学的転帰の改善につながるため、多くの脳動脈瘤に対する標準治療となっています。さらに、脳動脈瘤は神経血管内コイルを使用する手技の大部分を占めており、その使用量と売上高は脳動脈瘤が圧倒的です。動脈瘤の発生率は年齢とともに増加するため、主に先進地域における高齢化がこの傾向に大きく寄与しています。さらに、脳卒中予防に対する意識の高まり、患者スクリーニング・プログラム、公衆衛生への取り組みが、手術率をさらに押し上げると予想されます。

脳梗塞分野は、主に虚血性脳卒中の世界的な負担の増加、インターベンショナル・デバイスの技術的進歩、コイリングや補助的な神経血管治療の使用を拡大する治療プロトコルの進化によって、市場の大幅なCAGR成長が見込まれています。一般に虚血性脳卒中として知られる脳梗塞は、脳を供給する血管が血栓によって閉塞することで発症します。ステントリトリーバーや吸引カテーテルを用いた機械的血栓除去術が依然として大血管閉塞に対する主要なアプローチである一方、偽動脈瘤、動静脈瘻、脳梗塞後の出血性変化などの脳卒中関連合併症に対しては、コイリングや塞栓術が採用されています。

エンドユースの洞察

病院部門は、その高度なインフラ、専門的な人材、包括的な救急医療能力により、市場を支配しています。病院は、頭蓋内動脈瘤のコイリング、動静脈奇形塞栓術、急性虚血性脳卒中の治療などの複雑な手技に必要な、高度な神経インターベンション・スイート、バイプレーン画像システム、集中治療室を備えた主要センターです。これらの施設は、出血性脳卒中管理に不可欠な24時間365日の緊急介入をサポートし、小規模クリニックや地域センターからの紹介を集めています。訓練を受けたインターベンショナル神経放射線科医、神経外科医、神経内科医がいることで、病院は集学的な専門知識を必要とする複雑な動脈瘤や破裂動脈瘤など、より幅広い症例に対応することができます。

外来手術センター(ASC)分野は、医療システムのコスト効率化、患者の利便性、技術の小型化へのシフトによって、最も速いCAGRで成長する見込みです。ASCは合理化された外来患者中心のケアモデルを提供し、従来型の病院よりも迅速なターンアラウンドタイム、入院コストの削減、感染リスクの低減を可能にします。低侵襲神経インターベンション手技の進歩や、より柔らかくナビゲートしやすいコイルの開発により、多くのそれほど複雑でない脳動脈瘤はASCの環境で安全に処置することができます。さらに、ポータブル画像システムおよびコンパクトなカテーテル検査室の採用により、かつては三次病院に限られていた神経血管処置を扱うASCの能力が拡大しています。

地域別洞察

北米の神経血管内コイル市場は、2024年に36.71%の収益シェアで世界市場を席巻しました。これは、高度な医療インフラ、高い疾患認知度、大手医療機器企業の強い存在感、強固な規制の枠組みが原動力となっています。この地域の優位性を支えているのは、ニューロインターベンション技術の革新と採用におけるリーダーシップに寄与しているいくつかの重要な要因です。北米は、高度な診断技術やインターベンション技術を備えた病院、脳卒中センター、専門の神経血管ユニットの包括的なネットワークがあることが利点です。これらの施設では、コイル塞栓術のような複雑な手技を行うことができ、多くの場合、最新世代の機器を利用することができます。

米国の神経血管内コイル市場動向

脳動脈瘤と脳卒中の発生率の増加は、米国における神経血管内コイル市場の主要な推進要因の一つです。この傾向は、効果的で低侵襲な治療に対する臨床ニーズの高まりを生み出し、コイル塞栓術の需要に直接影響を与えます。米国国立衛生研究所によると、米国では脳卒中などの脳血管障害が年間約80万人に影響を及ぼしており、脳卒中は死因の第5位となっています。

臨床試験は、脳動脈瘤やその他の神経血管疾患の治療に使用されるコイル・システムの安全性、有効性、長期的な転帰を検証する強力な臨床的証拠を生み出すことにより、神経血管内コイル市場を大きく牽引しています。さらに、臨床試験はFDAから規制当局の承認を得るために不可欠であり、製品の承認や認可をサポートするために必要なデータを提供します。また、臨床試験により、メーカーは、臨床性能と患者の転帰を改善する生体活性、ハイドロゲルコーティング、耐伸展性コイルなどの革新的な特徴を強調することができます。競争市場において製品を差別化することにより、臨床試験はブランド固有の需要を促進するのに役立ちます。さらに、臨床試験データは、費用対効果や医療転帰の改善を実証し、保険プロバイダーがこれらの手技をカバーするよう促すことで、償還決定を形成する上で極めて重要です。その結果、臨床試験は現在の技術を検証し、新しいコイルシステムの採用を促進し、治療適応を拡大し、最終的に市場の成長を促します。

ヨーロッパの神経血管内コイル市場動向

ヨーロッパ神経血管内コイル市場は、2024年にかなりの市場シェアを獲得。ヨーロッパは、頭蓋内動脈瘤、くも膜下出血、虚血性脳卒中などの脳血管疾患の大きな負担に直面しています。ヨーロッパ脳卒中機構(European Stroke Organisation:ESO)によると、脳卒中はヨーロッパにおける死因の第2位で、年間100万人以上が死亡しています。他の疾患の画像診断で発見された未破裂頭蓋内動脈瘤の発生率も上昇しています。人口の高齢化が進み、高血圧、肥満、喫煙などの危険因子が依然として蔓延しているため、コイリングを含む神経血管内治療に対する臨床需要が著しく高まっています。

2018年に開始されたヨーロッパの脳卒中行動計画(SAP-E)は、ESOとヨーロッパの脳卒中同盟(SAFE)が主導する共同イニシアチブです。この計画は、2030年までにヨーロッパ全体の脳卒中治療を改善するための包括的なロードマップを提供するものです。この計画では、予防、治療、リハビリテーション、長期ケアに取り組み、脳卒中の負担を軽減し、脳卒中生存者の生活の質を高めることに重点を置いています。この計画は、将来の医療投資、神経介入サービス、およびコイルなどの神経血管内治療器具を含む市場機会を形作るものです。

「脳卒中は、ここ数十年の大きな発見により、予防や治療が可能となりました。しかし、脳卒中治療の費用対効果が高いにもかかわらず、脳卒中に関する知識とサービスの提供にはまだ大きな隔たりがあります。ヨーロッパ中のすべての脳卒中患者が、脳卒中後の生活の質を最大限に高めるために、エビデンスに基づいた最善の治療を受けられるようにすべきです。ヨーロッパのための脳卒中アクションプランの実行は、これを達成するための一助となるでしょう。」 神経学教授・ヨーロッパのための脳卒中アクションプラン議長

英国の神経血管内コイル市場は、予測期間中に大きく成長する見込みです。英国では、特に高齢者の間で頭蓋内動脈瘤や虚血性脳卒中と診断される患者数が増加しています。英国脳卒中協会によると、年間10万件以上の脳卒中が発生しており、約130万人が脳卒中の影響を受けながら生活しています。未破裂動脈瘤が画像診断で診断されるようになり、コイルによる予防的塞栓術を検討する患者が増え、需要が高まっています。NHSによると、イギリスでは毎年約15,000人に1人の割合で脳動脈瘤が破裂しています。英国の国民保健サービスは、脳卒中専門ユニット、超急性期脳卒中センター、機械的血栓除去術サービスを含む全国的な脳卒中ケアネットワークの構築に多額の投資を行ってきました。これらのセンターの多くは、動脈瘤に対するコイル塞栓術を含む神経血管内治療を実施するための設備を備えています。イギリスの長期計画には、神経インターベンションや血栓除去術へのアクセスを拡大することが盛り込まれており、市場の成長を支えています。

ドイツの神経血管内コイル市場は成長中。ドイツは神経血管疾患の負担が大きく、特に高齢化が進んでいます。NIHによると、ドイツでは脳卒中が依然として障害と死亡の主な原因となっています。65歳以上の高齢者の割合は着実に増加しています。この層は動脈瘤や脳卒中にかかりやすく、コイリングのような神経血管内治療に対する需要を押し上げています。チュービンゲン神経血管疾患センターやドイツ・トリアス・イ・プジョル研究所(IGTP)などのドイツの機関は、神経血管研究や多施設臨床試験に積極的に取り組んでおり、新しい神経血管内治療器具の導入と普及を加速しています。同国には、神経血管内治療用コイルの使用に熟練した脳神経外科医やインターベンショナル神経放射線科医の強力なネットワークがあり、市場の成長を支えています。65歳以上の高齢者の割合が増加しています。この層は動脈瘤や脳卒中にかかりやすく、コイリングのような神経血管内治療の需要を直接後押ししています。EUROSTATによると、2024年12月の65歳以上人口の割合は22.40%。

アジア太平洋地域の神経血管内コイル市場動向

アジア太平洋地域の神経血管内コイル市場は、人口動態、疫学、技術、医療インフラの発展により、世界的に最も速い成長を遂げています。日本、中国、韓国などの国々では急速に高齢化が進み、脳動脈瘤や脳卒中などの神経血管障害の発生率が高くなっています。さらに、高血圧、糖尿病、座りがちなライフスタイルなどの危険因子の増加も、神経インターベンション治療の需要急増に寄与しています。MRI、CT、デジタルサブトラクション血管造影(DSA)のような高度な診断ツールへのアクセスが向上したことで、動脈瘤や動静脈奇形の早期発見が可能になり、予防的なコイリング治療が行われるようになりました。アジア太平洋心臓病学会誌によると アジア太平洋地域における高血圧の全有病率は10.6%~48.3%。さらに、特にインドや中国などの新興国では、医療インフラへの投資により、専門的な脳神経外科および血管内治療サービスの利用可能性が拡大しています。また、この地域では、従来の手術に比べて回復が早く、術後の合併症が少ない低侵襲の神経インターベンション手技の利点に対する患者や医療専門家の意識が高まっていることも利点となっています。

予測期間中、インドの神経血管内コイル市場はアジア太平洋市場で大きな成長を遂げると予測インドでは脳血管疾患の負担が増加しており、神経血管内コイルの需要を促進する最も重要な要因の一つとなっています。脳卒中はインドにおける死因の第2位であり、長期障害の重大な原因となっており、虚血性脳卒中と出血性脳卒中が一般的になっています。インドでは、脳卒中の負担は相当なものであり、医療制度や公衆衛生に重大な影響を及ぼしながら増加の一途をたどっています。脳卒中は、同国における死亡原因の第4位、身体障害原因の第5位にランクされています。インドにおける脳卒中の罹患率は、人口10万人当たり年間119~145人で、農村部に比べて都市部で高い罹患率が認められます。特に若年層における高血圧、糖尿病、肥満、喫煙、座りがちな生活習慣などの危険因子の増加は、脳動脈瘤やその他の神経血管疾患の発生を加速させています。このような疫学的傾向から、コイル塞栓術のような低侵襲で効果的な治療法が急務となっています。インド政府によると、2025年3月現在、4,201万人が高血圧の治療を受けており、2,527万人が糖尿病の治療を受けています。

中国の神経血管内コイル市場は成長中。同国の高齢化と高血圧、糖尿病、喫煙などの危険因子の増加により、神経血管疾患の発生率が上昇していることが主な要因。中国は脳卒中が世界的に最も多い国の1つであり、毎年数百万人が新たに脳卒中を発症しているため、コイル塞栓術のような効果的な神経インターベンション治療に対する需要が高まっています。さらに、ヒドロゲルコーティングコイルや生物活性コイルの開発など、コイル技術の進歩により治療効果が向上し、血管内治療が可能な疾患の範囲が拡大しています。これらの技術革新は、補助的なステントやマイクロカテーテルなどの手技用具の改良によって補完され、精度と治療成績が向上しています。中国全土における神経インターベンション治療能力の拡大も重要な役割を果たしています。三次病院がアップグレードされ、脳卒中専門センターが急増し、複雑な手技をより広く受けられるようになっています。さらに、政府が支援する研修プログラムにより、熟練した神経インターベンション専門医の数が大幅に増加しています。健康中国2030」のようなイニシアチブのもとで中国政府が進めている医療改革は、先進医療技術の導入をさらに後押ししています。

中東・アフリカの神経血管内コイル市場動向

中東アフリカ(MEA)の神経血管内コイル市場は、人口の高齢化、都市化、高血圧、喫煙、肥満、糖尿病などの生活習慣に関連する危険因子の煽りを受けて、脳卒中、脳動脈瘤、動静脈奇形の有病率が増加しているため、大きな成長を遂げています。こうした傾向は、動脈瘤塞栓術に神経血管内膜コイルを使用するなど、高度な神経インターベンション治療に対する需要の高まりを生み出しています。サウジアラビア、UAE、カタールなどの湾岸協力会議(GCC)諸国の政府は、医療の近代化に多額の投資を行っています。新しい病院や専門センターが設立され、神経外科やインターベンショナル神経放射線学サービスへのアクセスが強化されています。こうした動きは、神経血管内コイルなどの先進機器の採用を後押ししています。

主な神経血管内コイル企業の洞察

市場に参入している主要企業には、Stryker、Balt、Johnson & Johnson、Boston Scientific Corporation、Medtronic、TERUMO CORPORATIONなどがあります。戦略的な取り組みとしては、製品の有効性を向上させ、革新的な技術を活用するための重点的な研究開発とともに、製品の提供と市場でのプレゼンスを拡大するための合併、買収、提携が挙げられます。

主要な神経血管内コイル企業:

神経血管内コイル市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Penumbra, Inc

- Kaneka Medical Europe N.V.

- Stryker

- Lepu Medical Technology (Beijing) Co.,Ltd

- Balt

- NeuroSafe Medical Co., Ltd.

- Johnson & Johnson

- Boston Scientific Corporation

- Medtronic

- Terumo Corporation

最近の動き

- カネカは2025年1月、イスラエルの医療機器ベンチャー企業EndoStream Medical Ltd.の株式96.8%を取得したと発表。カネカの広範な戦略は、医療事業を拡大し、神経血管治療市場での地位を強化することです。

- 2023年5月、ジョンソン・エンド・ジョンソン メドテック傘下のセレノバス社は、最新の神経血管イノベーションであるセレパック着脱式コイルの米国での商業化を発表し、最初の患者症例が成功裏に行われたことを確認しました。

- 2022年12月、ストライカーは小型脳動脈瘤の治療用に設計された次世代神経血管内コイルであるTarget Tetra Detachable CoilのFDA 510(k)認可を取得しました。

神経血管内治療用コイルの世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の神経血管内コイル市場レポートを種類、用途、最終用途、地域に基づいて細分化しています:

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- ベアプラチナコイル

- ハイドロゲルコーティング剤コイル

- 用途の展望(売上高、百万米ドル、2018年~2030年)

- 脳梗塞

- 脳動脈瘤

- 動静脈奇形(AVM)

- その他

- エンドユースの展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 用途

1.2.3. 最終用途

1.3. 推定と予測タイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 神経血管内コイル市場の変数、動向、範囲

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 脳動脈瘤と脳卒中の発生率の増加

3.2.1.2. 低侵襲治療への嗜好の高まり

3.2.1.3. コイル設計の技術進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 装置と処置の高コスト

3.2.2.2. 再発や不完全閉塞のリスク

3.2.3. 市場機会分析

3.2.3.1. 新興市場での拡大

3.2.4. 市場の課題分析

3.2.4.1. 規制と臨床試験の複雑さ

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTLE分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 神経血管内コイル市場 種類別ビジネス分析

4.1. 種類別市場シェア、2024年・2030年

4.2. 種類別セグメントダッシュボード

4.3. 種類別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. ベアプラチナコイル

4.4.1. ベアプラチナコイル市場、2018年~2030年 (百万米ドル)

4.5. ハイドロゲルコーティング剤コイル

4.5.1. ハイドロゲルコーティングコイル市場、2018年~2030年(百万米ドル)

第5章. 神経血管内コイル市場 アプリケーションビジネス分析

5.1. アプリケーション市場シェア、2024年および2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模・予測および動向分析、アプリケーション別、2018〜2030年(百万米ドル)

5.4. 脳梗塞

5.4.1. 脳梗塞市場、2018年〜2030年(USD Million)

5.5. 脳動脈瘤

5.5.1. 脳動脈瘤市場、2018年〜2030年(USD Million)

5.6. 動静脈奇形(AVM)

5.6.1. 動静脈奇形(AVM)市場、2018年〜2030年(百万米ドル)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章 神経血管内コイル市場 神経血管内コイル市場 エンドユース事業分析

6.1. エンドユース市場シェア、2024年および2030年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模・予測および動向分析、2018〜2030年 (百万米ドル)

6.4. 病院

6.4.1. 病院市場、2018年〜2030年(USD Million)

6.5. 外来手術センター

6.5.1. 外来手術センター市場、2018年〜2030年(百万米ドル)

6.6. 専門クリニック

6.6.1. 専門クリニック市場、2018年〜2030年(百万米ドル)

6.7. その他

6.7.1. その他市場、2018年~2030年(百万米ドル)

第7章. 神経血管内コイル市場 技術別・最終用途別の地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年・2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、および予測トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 北米の神経血管内コイル市場の国別推定および予測、2018年~2030年 (百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み

7.4.2.3. 競合他社の洞察

7.4.2.4. 米国の神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競合他社の洞察

7.4.3.4. カナダの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競合他社の洞察

7.4.4.4. メキシコの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパの脳神経血管内コイル市場の国別推定と予測、2018年~2030年 (百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み

7.5.2.3. 競合他社の洞察

7.5.2.4. イギリスの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競合他社の洞察

7.5.3.4. ドイツの神経血管内コイル市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競合他社の洞察

7.5.4.4. フランスの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競合他社の洞察

7.5.5.4. イタリアの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競合他社の洞察

7.5.6.4. スペインの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競合他社の洞察

7.5.7.4. ノルウェーの脳神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競合他社の洞察

7.5.8.4. デンマークの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国の動向

7.5.9.2. 規制の枠組み

7.5.9.3. 競合他社の洞察

7.5.9.4. スウェーデンの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域の脳血管内コイル市場の国別推定と予測、2018年~2030年 (百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み

7.6.2.3. 競合他社の洞察

7.6.2.4. 日本の脳神経血管内コイル市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競合他社の洞察

7.6.3.4. 中国の神経血管内コイル市場の推定と予測、2018年〜2030年 (百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競合他社の洞察

7.6.4.4. インドの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競合他社の洞察

7.6.5.4. 韓国の神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競合他社の洞察

7.6.6.4. オーストラリアの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制の枠組み

7.6.7.3. 競合他社の洞察

7.6.7.4. タイの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米の脳血管内コイル市場の国別推定と予測、2018年~2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 規制の枠組み

7.7.2.3. 競合他社の洞察

7.7.2.4. ブラジルの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競合他社の洞察

7.7.3.4. アルゼンチンの脳神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.8. 中東アフリカ

7.8.1. 中東アフリカの脳血管内コイル市場の国別推定と予測、2018年~2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競合他社の洞察

7.8.2.4. 南アフリカの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 規制の枠組み

7.8.3.3. 競合他社の洞察

7.8.3.4. サウジアラビアの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競合他社の洞察

7.8.4.4. UAEの神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 規制の枠組み

7.8.5.3. 競合他社の洞察

7.8.5.4. クウェートの脳神経血管内コイル市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競合情勢

8.1. 参入企業の概要

8.2. 企業シェア分析、2024年

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. ペナンブラ社

8.5.1.1. 概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. テルモ株式会社

8.5.2.1. 概要

8.5.2.2. 業績推移

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. カネカメディカルヨーロッパN.V.

8.5.3.1. 概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. ストライカー

8.5.4.1. 概要

8.5.4.2. 業績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアティブ

8.5.5. 楽普医療技術(北京)有限公司

8.5.5.1. 概要

8.5.5.2. 業績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. バルト

8.5.6.1. 概要

8.5.6.2. 業績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. ニューロセーフメディカル株式会社

8.5.7.1. 概要

8.5.7.2. 業績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. ジョンソン・エンド・ジョンソン

8.5.8.1. 概要

8.5.8.2. 業績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. ボストン・サイエンティフィック社

8.5.9.1. 概要

8.5.9.2. 業績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアティブ

8.5.10. メドトロニック

8.5.10.1. 概要

8.5.10.2. 業績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 世界の神経血管内コイル市場、地域別、2018年~2030年(百万米ドル)

表4 神経血管内コイルの世界市場:種類別、2018年~2030年(百万米ドル)

表5 神経血管内コイルの世界市場、用途別、2018年~2030年 (百万米ドル)

表6 世界の神経血管内コイル市場、最終用途別、2018年~2030年 (百万米ドル)

表7 北米神経血管内コイル市場、国別、2018年~2030年 (百万米ドル)

表8 北米神経血管内コイル市場:種類別、2018年~2030年(百万米ドル)

表9 北米神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表10 北米神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表11 米国の神経血管内コイル市場:種類別、2018年~2030年(USD Million)

表12 米国の神経血管内コイル市場:最終用途別、2018年~2030年(USD Million)

表13 米国の神経血管内コイル市場:用途別、2018年~2030年(百万米ドル)

表14 カナダの神経血管内コイル市場:種類別、2018年~2030年(百万米ドル)

表15 カナダの神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表16 カナダの神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表17 メキシコの神経血管内コイル市場:種類別、2018年 – 2030年 (百万米ドル)

表18 メキシコ神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表19 メキシコ神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表20 ヨーロッパ神経血管内コイル市場:国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表22 ヨーロッパ神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表23 ヨーロッパの神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表24 英国神経血管内コイル市場:種類別、2018年~2030年(百万米ドル)

表25 英国神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表26 英国神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表27 ドイツ神経血管内コイル市場:種類別、2018年〜2030年(USD Million)

表28 ドイツ神経血管内コイル市場:最終用途別:2018年~2030年(USD Million)

表29 ドイツの神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表30 フランスの神経血管内コイル市場:種類別、2018年 – 2030年 (百万米ドル)

表31 フランス神経血管内コイル市場:最終用途別:2018年 – 2030年 (百万米ドル)

表32 フランス神経血管内コイル市場:用途別:2018年 – 2030年 (百万米ドル)

表33 イタリア神経血管内コイル市場:種類別、2018年〜2030年(USD Million)

表34 イタリア神経血管内コイル市場:最終用途別:2018年 – 2030年 (百万米ドル)

表35 イタリア神経血管内コイル市場:用途別:2018年〜2030年(USD Million)

表36 スペイン神経血管内コイル市場:種類別、2018年 – 2030年(百万米ドル)

表37 スペイン神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表38 スペイン神経血管内コイル市場:用途別:2018年-2030年(USD Million)

表39 ノルウェー神経血管内コイル市場:種類別、2018年 – 2030年(百万米ドル)

表40 ノルウェー神経血管内コイル市場:最終用途別:2018〜2030年(百万米ドル)

表41 ノルウェー神経血管内コイル市場:用途別:2018〜2030年(百万米ドル)

表42 デンマークの神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表43 デンマークの神経血管内コイル市場:最終用途別:2018〜2030年(百万米ドル)

表44 デンマークの神経血管内コイル市場:用途別、2018年〜2030年(百万米ドル)

表45 スウェーデンの神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表46 スウェーデンの神経血管内コイル市場:最終用途別:2018〜2030年(百万米ドル)

表47 スウェーデンの神経血管内コイル市場:用途別、2018年 – 2030年(百万米ドル)

表48 アジア太平洋地域の神経血管内コイル市場:国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域の神経血管内コイル市場:種類別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域の神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表51 アジア太平洋地域の神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表52 日本の神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表53 日本の神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表54 日本神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表55 中国神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表56 中国神経血管内コイル市場:最終用途別、2018年〜2030年(百万米ドル)

表57 中国神経血管内コイル市場、用途別、2018年 – 2030年 (百万米ドル)

表58 インド神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表59 インド神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表60 インド神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表61 オーストラリアの神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表62 オーストラリアの神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表63 オーストラリア神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表64 韓国神経血管内コイル市場:種類別、2018年〜2030年(USD Million)

表65 韓国神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表66 韓国神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表67 タイの神経血管内コイル市場:種類別、2018年〜2030年(USD Million)

表68 タイ神経血管内コイル市場:最終用途別:2018年~2030年(USD Million)

表69 タイ神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表70 南米神経血管内コイル市場:国別、2018年~2030年(百万米ドル)

表71 南米神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表72 中南米神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表73 南米神経血管内コイル市場:用途別、2018年~2030年(百万米ドル)

表74 ブラジル神経血管内コイル市場:種類別、2018年~2030年(USD Million)

表75 ブラジル神経血管内コイル市場:最終用途別:2018年~2030年(USD Million)

表76 ブラジル神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表77 アルゼンチン神経血管内コイル市場:種類別、2018年 – 2030年 (百万米ドル)

表78 アルゼンチン神経血管内コイル市場:最終用途別:2018年 – 2030年 (百万米ドル)

表79 アルゼンチン神経血管内コイル市場:用途別:2018年~2030年(USD Million)

表80 中東・アフリカ神経血管内コイル市場:国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ神経血管内コイル市場:種類別、2018年〜2030年(百万米ドル)

表82 中東・アフリカ神経血管内コイル市場:最終用途別、2018年~2030年(百万米ドル)

表83 中東・アフリカ神経血管内コイル市場:用途別:2018年~2030年(百万米ドル)

表84 南アフリカの神経血管内コイル市場:種類別、2018年~2030年(USD Million)

表85 南アフリカの神経血管内コイル市場:最終用途別:2018年~2030年(百万米ドル)

表86 南アフリカの神経血管内コイル市場:用途別、2018年 – 2030年(百万米ドル)

表87 サウジアラビアの神経血管内コイル市場:種類別、2018年 – 2030年 (百万米ドル)

表88 サウジアラビアの神経血管内コイル市場:最終用途別、2018年 – 2030年 (百万米ドル)

表89 サウジアラビアの神経血管内コイル市場:用途別(2018年~2030年) (百万米ドル)

表90 UAE神経血管内コイル市場:種類別、2018年~2030年(百万米ドル)

表91 UAE神経血管内コイル市場:最終用途別:2018~2030年(百万米ドル)

表92 UAE神経血管内コイル市場:用途別:2018年~2030年(百万米ドル)

表93 クウェートの神経血管内コイル市場:種類別、2018年~2030年 (百万米ドル)

表94 クウェートの神経血管内コイル市場:最終用途別:2018~2030年 (百万米ドル)

表95 クウェートの神経血管内コイル市場:用途別:2018~2030年 (百万米ドル)

図表一覧

図1 脳神経血管内コイル市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 市場調査アプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 種類と用途の展望(百万米ドル)

図10 エンドユースの展望(百万米ドル)

図11 競争環境

図12 脳血管内コイル市場のダイナミクス

図13 脳神経血管内コイル市場: ポーターの5つの力分析

図14 脳神経血管内コイル市場: PESTLE分析

図15 脳神経血管内コイル市場:PESTLE分析 種類別セグメントダッシュボード

図16 脳神経血管内コイル市場: 種類別市場シェア分析、2024年・2030年

図17 ベアプラチナコイル市場、2018年~2030年(百万米ドル)

図18 ハイドロゲルコーティングコイル市場、2018年~2030年(百万米ドル)

図19 神経血管内コイル市場: アプリケーションセグメントダッシュボード

図20 神経血管内コイル市場: 用途別市場シェア分析、2024年および2030年

図21 脳梗塞市場、2018年~2030年(百万米ドル)

図22 脳動脈瘤市場:2018年~2030年(百万米ドル)

図23 動静脈奇形(AVM)市場、2018年~2030年(USD Million)

図24 神経血管内コイル市場: エンドユースセグメントダッシュボード

図25 神経血管内コイル市場: エンドユース市場シェア分析、2024年および2030年

図26 病院市場、2018年~2030年(百万米ドル)

図27 外来手術センター市場、2018年~2030年(百万米ドル)

図28 専門クリニック市場、2018年~2030年(百万米ドル)

図29 その他市場、2018年~2030年(百万米ドル)

図30 神経血管内コイル市場の収益(地域別

図31 地域別市場 主要なポイント

図32 地域市場: 主なポイント

図33 北米神経血管内コイル市場、2018年~2030年(百万米ドル)

図34 米国のカントリーダイナミクス

図35 米国神経血管内コイル市場、2018年~2030年(百万米ドル)

図36 カナダの国別動向

図37 カナダの神経血管内コイル市場、2018年~2030年(百万米ドル)

図38 メキシコの国別動向

図39 メキシコ神経血管内コイル市場、2018年~2030年(百万米ドル)

図40 ヨーロッパの神経血管内コイル市場、2018年~2030年(百万米ドル)

図41 英国カントリーダイナミクス

図42 英国神経血管内コイル市場、2018年~2030年(百万米ドル)

図43 ドイツのカントリーダイナミクス

図44 ドイツの神経血管内コイル市場、2018年~2030年(百万米ドル)

図45 フランスの国別動向

図46 フランスの神経血管内コイル市場、2018年~2030年(百万米ドル)

図47 イタリアの国別動向

図48 イタリアの神経血管内コイル市場、2018年~2030年(百万米ドル)

図49 スペインの国別動向

図50 スペイン神経血管内コイル市場、2018年~2030年(百万米ドル)

図51 ノルウェーの国別動向

図52 ノルウェー神経血管内コイル市場、2018年~2030年(百万米ドル)

図53 スウェーデンの国別動向

図54 スウェーデンの神経血管内コイル市場、2018年~2030年(百万米ドル)

図55 デンマークの国別動向

図56 デンマークの神経血管内コイル市場、2018年~2030年(百万米ドル)

図57 アジア太平洋地域の神経血管内コイル市場、2018年~2030年(百万米ドル)

図58 日本のカントリーダイナミクス

図59 日本の神経血管内コイル市場、2018年~2030年(百万米ドル)

図60 中国のカントリーダイナミクス

図61 中国神経血管内コイル市場、2018年~2030年(百万米ドル)

図62 インドの国別動向

図63 インド神経血管内コイル市場、2018年~2030年(百万米ドル)

図64 オーストラリアの国別動向

図65 オーストラリアの神経血管内コイル市場、2018年~2030年(百万米ドル)

図66 韓国の国別動向

図67 韓国神経血管内コイル市場、2018年~2030年(百万米ドル)

図68 タイの国別動向

図69 タイの神経血管内コイル市場:2018~2030年(百万米ドル)

図70 南米神経血管内コイル市場、2018年~2030年(百万米ドル)

図71 ブラジルの国別動向

図72 ブラジル神経血管内コイル市場、2018年~2030年(百万米ドル)

図73 アルゼンチンの国別動向

図74 アルゼンチン神経血管内コイル市場:2018~2030年(百万米ドル)

図75 MEA神経血管内コイル市場:2018年~2030年(百万米ドル)

図76 南アフリカの国別動向

図77 南アフリカの神経血管内コイル市場、2018年~2030年(百万米ドル)

図78 サウジアラビアの国別動向

図79 サウジアラビアの神経血管内コイル市場、2018年~2030年(百万米ドル)

図80 UAEカントリーダイナミクス

図81 UAE神経血管内コイル市場:2018~2030年(百万米ドル)

図82 クウェートの国別動向

図83 クウェート神経血管内コイル市場:2018~2030年(百万米ドル)

図84 企業の分類

図85 企業シェア分析、2024年

図86 戦略的枠組み

| ※参考情報 神経血管内コイルは、脳血管における病変の治療に用いられる医療器具の一つです。このコイルは、特に動脈瘤や脳内出血の治療において重要な役割を果たしています。主に血管内治療として、脳内に挿入され、病巣を塞ぐことによって出血のリスクを軽減します。 神経血管内コイルにはいくつかの種類があります。一般的には、デタンドコイルと呼ばれるタイプがあり、これは細い金属ワイヤーを巻きつけたもので、病変部位に挿入されることで、血流を遮断します。さらに、コイルの材質や形状によって様々なバリエーションが存在します。例えば、プラチナコイルは、生体適合性が高く、長期間にわたって効果を発揮できるため、特にお勧めのタイプです。最近では、薬剤をコーティングした薬剤コイルも開発されており、これにより周囲の組織の治癒を助ける効果が期待されています。 神経血管内コイルの主な用途は、脳動脈瘤の閉塞です。動脈瘤は、血管が膨らんでしまう病気で、破裂すると脳内出血を引き起こし、命に関わる危険性があります。コイルを使った治療は、開頭手術に比べて侵襲が少なく、患者の回復が早いという利点があります。手術は、カテーテルを用いて血管内にコイルを挿入する形で行われ、局所麻酔または全身麻酔を用いることがあります。 この技術を支える関連技術は、医療用カテーテルや画像診断技術です。カテーテルは、血管内に挿入して目的の部位に到達するための細長い管であり、その材質や柔軟性によって操作性が変わります。画像診断技術は、主にCTやMRI、血管造影を使用し、リアルタイムで治療の効果をモニタリングすることができます。これにより、医師は正確に病変部位を特定し、治療を行うことが可能となります。 また、最近ではロボティック技術も導入されており、自動化されたシステムによって、より精密で安全な手術が実現されています。これにより、医師の負担が軽減されるだけでなく、患者への影響も最小限に抑えられます。さらに、人工知能(AI)の活用が進んでおり、診断の精度向上や手術計画の最適化が図られつつあります。 神経血管内コイルを用いた治療は、急性期の患者だけでなく、慢性的な症状を持つ患者にも適用されることがあります。ただし、すべての患者がこの治療法に適しているわけではなく、病変の大きさや位置、患者の全身状態を考慮する必要があります。そのため、十分な専門知識を持つ医師による評価が欠かせません。 さらに、コイル治療にはいくつかのリスクや合併症も存在します。例えば、コイルがずれることで再出血の可能性があるほか、血栓が形成されるリスクもあります。これらのリスクを軽減するためにも、術後の経過観察が重要です。 まとめると、神経血管内コイルは、脳血管病変の治療において非常に重要な医療デバイスであり、動脈瘤の治療に特に有用です。最近の技術進歩により、さらに安全で効果的な治療が可能になってきています。しかし、治療の選択には慎重な判断が求められるため、専門医と密にコミュニケーションを取りながら最適な治療法を検討することが重要です。 |