さらに、再生医療と組織工学への投資の拡大に加え、マイクロキャリアの設計と材料に関する技術革新が、予測期間中に市場成長を促進すると予想されています。

細胞療法の需要増加

細胞療法の需要増加は、マイクロキャリアビーズ市場における主要な成長要因です。幹細胞療法、再生医療、免疫療法などの治療法は、有効な臨床応用を実現するために、大量の接着性細胞を培養する必要があります。従来の2次元培養法はスケーラビリティと効率性に限界があるため、バイオリアクター内で高密度細胞培養を可能にする3次元表面を提供するマイクロキャリアビーズが不可欠となっています。例えば、2023年6月、日本の福井大学は、迅速な大規模細胞培養を実現する革新的な不織布マイクロキャリアビーズを開発しました。これらのビーズは生体内の細胞環境を模倣し、細胞増殖と栄養循環を促進します。これにより、製造企業は治療に必要な数十億の細胞を、よりコスト効率よく一貫して生産できるようになり、先進医療治療の開発と商業化が加速されます。

さらに、免疫療法と再生医療の進展により、スケーラブルで標準化され自動化された細胞培養プラットフォームの需要が高まっています。マイクロキャリアビーズは、閉鎖系バイオリアクター培養をサポートすることで規制要件を満たし、汚染リスクを低減し、タイプ再現性を向上させます。したがって、細胞療法が臨床試験に進み市場に投入されるにつれ、これらの革新的な治療法の成功に不可欠な大規模な接着性細胞の拡大を効率的に支援する能力から、マイクロキャリアビーズの需要は継続的に増加すると予想されます。

拡大するバイオ医薬品産業

バイオ医薬品産業は、モノクローナル抗体、ワクチン、治療用タンパク質などの生物学的製剤の需要増加を背景に急速な成長を遂げています。これらの生物学的製剤は、接着表面を必要とする生きた細胞を用いて製造されるため、多くのアンカーポイントに依存しています。従来の2次元細胞培養法は、スケーラビリティと効率性に限界があり、大規模生産を制約しています。マイクロキャリアビーズは、懸濁培養バイオリアクター内で細胞が接着できる3次元表面を提供することで、これらの課題を克服する不可欠な技術となっています。これにより、より小さな体積で大幅に高い細胞密度と収率を実現し、バイオ医薬品に対する増加する需要を、より効果的かつコスト効率よく満たすことが可能になります。

マイクロキャリアビーズは、バイオリアクターにおけるプロセス制御の向上と自動化を支援し、業界の標準化・スケーラブルな製造への動きと一致しています。栄養分と酸素の分布を改善し、細胞の生存率とタイプの一貫性を高めます。マイクロキャリアベースのシステムは、閉鎖系培養をサポートし、汚染リスクを低減し、製造者が厳格な規制要件に準拠するのを助けます。例えば、2022年2月、米国ミネソタ大学医学部の研究者は、マイクロキャリアベースのバイオリアクターが、従来の平面培養と比較してヒト間葉系幹細胞(hMSC)の生産を大幅に増加させられることを示しました。小さなビーズを基質として使用することで、hMSCは高い表面積対体積比で付着・増殖し、より高い体積当たりの細胞密度を実現しました。このシステムは、栄養素と酸素の供給の均一化、汚染リスクの低減、スケーラビリティの向上を実現し、細胞療法応用におけるコスト効果の高いアプローチとして注目されています。バイオ医薬品業界が、治療法の進歩と医療ニーズの増加を背景にグローバルに拡大する中、マイクロキャリア技術の導入は大幅に増加すると予想され、マイクロキャリアビーズ市場における重要な成長要因となる見込みです。

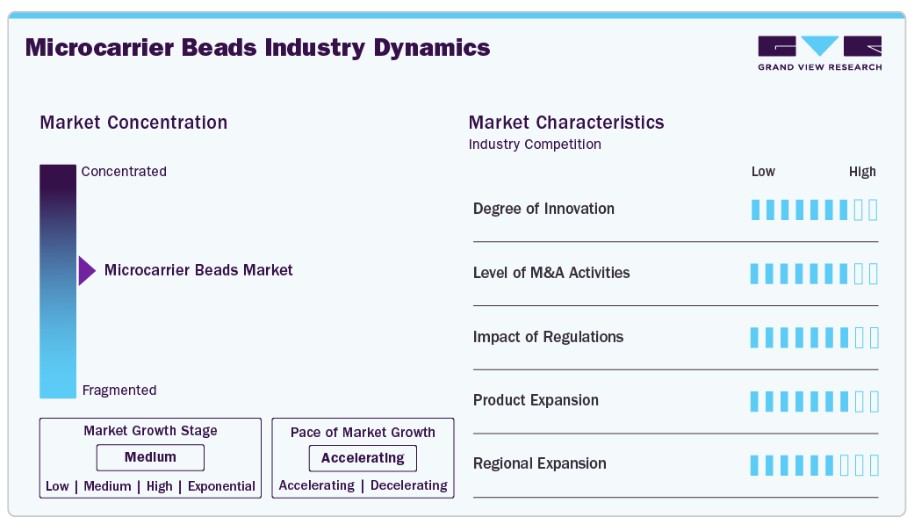

市場集中度と特徴

マイクロキャリアビーズ業界は、ビーズ材料と設計の継続的なイノベーションに強く影響を受けています。これらのイノベーションは、大規模な細胞培養アプリケーションにおける性能を向上させます。例えば、生分解性マイクロキャリアやCytivaのCytopore 2のようなマクロポーラスビーズは、三次元細胞の成長を促進し、栄養素の拡散を改善することで、より高い細胞収量と細胞タイプ特異性を実現します。これにより、バイオ医薬品と細胞療法市場におけるマイクロキャリアビーズの採用が拡大しています。

マイクロキャリアビーズ市場では、主要企業がスケーラブルな細胞培養技術における競争力を強化するため、目立った合併・買収が進行中です。例えば、2023年6月、サンゴバン・ライフサイエンスの投資部門であるNOVAは、幹細胞療法市場での存在感を拡大するため、denovoMATRIXに投資しました。これらの戦略的動きは、企業が補完的な技術を統合し、イノベーションを加速し、バイオ医薬品と再生医療分野の拡大する需要に対応する能力を強化することを可能にし、市場統合と拡大を促進しています。

厳格な規制要件が製造プロセスに与える影響は、マイクロキャリアビーズ市場における重要な成長要因です。FDAやEMAなどの規制当局は、一貫性があり、スケーラブルで、汚染のない細胞ベースの療法とバイオロジクスの製造の必要性を強調しています。マイクロキャリアビーズは、汚染リスクを最小限に抑え、再現性の高い品質を保証する閉鎖型制御バイオリアクターシステムでの細胞培養を可能にすることで、これらの要件を満たします。GMP(優良製造基準)を含む規制基準への準拠は、製造企業が標準化、スケーラブル、追跡可能な細胞培養プロセスを実現する先進的なマイクロキャリア技術を採用するのを促進しています。規制がますます厳格化される中、特に細胞療法と遺伝子療法において、これらの要件を満たすように設計されたマイクロキャリアビーズの需要は大幅に増加すると予想されます。

タイプ拡張はマイクロキャリアビーズ業界の主要な成長要因であり、製造メーカーは多様な細胞株やアプリケーションに対応した新しいマイクロキャリアタイプを継続的に開発しています。革新的な製品には、生体適合性を向上させたマイクロキャリアビーズ、カスタマイズ可能な表面化学構造、再生医療やワクチン製造などの特定の治療ニーズに対応した生分解性材料などが含まれます。企業は、攪拌タンクや波動バイオリアクターを含む多様なバイオリアクターシステムに対応可能なマイクロキャリアビーズの製品ラインナップを拡大し、柔軟性とスケーラビリティを向上させています。例えば、2022年5月、denovoMATRIXは細胞療法と遺伝子療法の製造を推進する新たなマイクロキャリアを発売し、幹細胞療法向けの高品質な間葉系幹細胞(MSC)の供給を拡大しました。この継続的な製品多様化は、バイオ医薬品と細胞療法業界の進化するニーズに対応し、製造企業が新たな市場セグメントを捕捉し、グローバルな採用を拡大するのを可能にしています。

地域展開はマイクロキャリアビーズ市場における重要な成長要因であり、新興市場におけるバイオテクノロジーとバイオ医薬品インフラへの投資拡大が新たな機会を生み出しています。アジア太平洋地域(中国、インド、日本、韓国など)では、細胞療法研究、ワクチン製造、バイオロジクス生産における急速な進展が、マイクロキャリアビーズのようなスケーラブルな細胞培養ソリューションの需要を後押ししています。これらの高成長地域への進出は、マイクロキャリア製造企業が新たな顧客層を開拓し、収益源を多様化し、先進的な細胞療法とバイオロジクスのグローバルな需要に対応する機会を提供します。

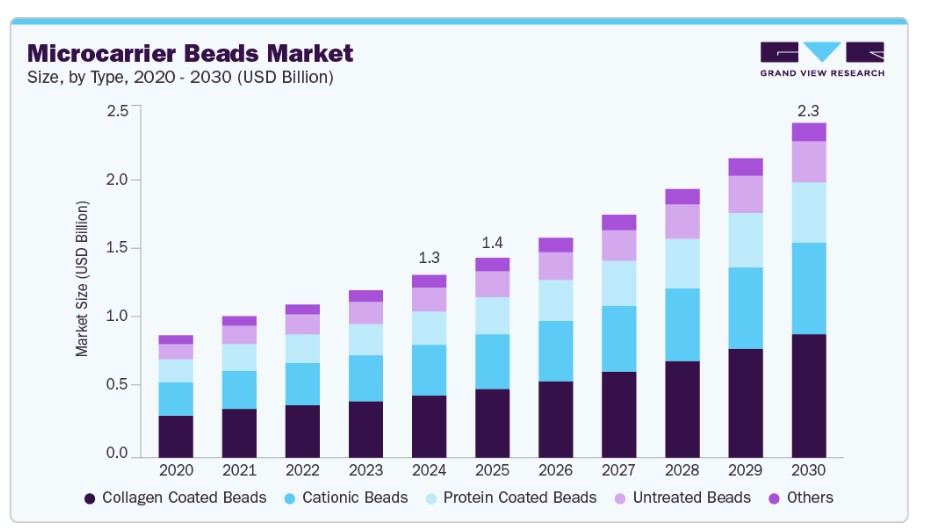

タイプ別分析

コラーゲンコーティングマイクロキャリアビーズセグメントは、2024年に34.29%の最高市場シェアを占め、業界をリードしています。これは、優れた生体適合性と、細胞接着、増殖、分化を促進する天然の細胞外マトリックス(ECM)を模倣する能力に起因します。これらの特性により、コラーゲンコーティングマイクロキャリアビーズは、ワクチン製造、細胞療法、再生医療分野で特に価値があります。主要企業は、需要の拡大に対応するため、コラーゲンコーティングマイクロキャリアの種類開発と拡大に積極的に投資しています。例えば、Sartorius AGは、接着性細胞培養向けに動物由来成分不使用でタンパク質コーティングされたマイクロキャリアビーズを提供し、多様な研究・生産ニーズに対応しています。このような取り組みは、業界がコラーゲンコーティングマイクロキャリア技術の発展にコミットしていることを示し、細胞療法とバイオ医薬品生産の成長を促進しています。

カチオン性ビーズセグメントは、細胞接着とトランスフェクション効率を向上させる独自の特性により、予測期間中に大幅に成長すると予想されています。これらの陽イオン性ビーズは、陰イオン性細胞膜との静電気相互作用を促進し、遺伝子治療やウイルスベクター生産などの応用において特に有効です。遺伝子治療研究への注目が高まり、効果的な遺伝子デリバリーシステムの開発が進むことで、今後数年間でカチオン性マイクロキャリアの需要が拡大すると予想されます。

材料の洞察

天然マイクロキャリアは、2024年にマイクロキャリアビーズ市場を支配しました。天然ビーズ材料には、生物由来の物質であるゼラチン、コラーゲン、アルギン酸、キトサン、アガロースなどが含まれます。これらの材料は、優れた生体適合性、生分解性、および天然の細胞外マトリックスを忠実に模倣する能力により、細胞の付着、成長、分化に理想的な環境を提供するため、好まれています。天然由来の特性により、これらのマイクロキャリアビーズは毒性や免疫反応のリスクを低減し、特に治療応用において重要です。その結果、天然マイクロキャリアビーズは臨床規模の細胞培養やバイオ製造プロセスでますます採用され、マイクロキャリア市場におけるイノベーションと成長を促進しています。

合成マイクロキャリアは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。ポリエチレンオキシド(PEEO)、ポリビニルアルコール(PVA)、ポリビニルアルコール(PVOH)、デキストラン、ポリエチレンオキシド(PEO)などの合成ビーズ材料は、大規模な細胞培養とバイオ製造アプリケーションにおいて不可欠です。ポリエチレンオキシド(PEO)は、機械的強度、均一なビーズサイズ、表面改変の容易さにより、多様な細胞タイプにおける細胞付着と増殖を向上させるため、広く使用されています。デキストランは親水性の多糖類で、優れた生体適合性と低免疫原性を有し、懸濁培養や敏感な細胞株に最適です。PVOH(ポリビニルアルコール)は、ハイドロゲル状の特性、高い表面積対体積比、生体適合性を備え、バイオリアクターでの堅牢な細胞成長をサポートします。例えば、2024年8月に『Chemical Engineering Journal』に発表された研究では、合成ハイドロゲルベースのCytogelマイクロキャリアビーズを、酵素不要の高効率な真皮線維芽細胞の増殖に最適化し、コラーゲン産生と表現型の維持を向上させ、スケーラブルな再生医療細胞療法の製造を推進しました。これらの人工材料は、表面化学と細胞相互作用を最適化するために化学修飾が可能であり、ワクチン製造、再生医療、治療用タンパク質製造などの応用において、スケーラブルで再現性の高い細胞増殖を実現します。その汎用性、一貫性、および特定のプロセスに最適化できる能力は、マイクロキャリア業界のグローバルな成長を牽引する主要な要因です。

ターゲット細胞タイプに関する洞察

CHOセグメントは2024年に32.26%の最大のシェアを占めました。マイクロキャリアビーズは、CHO細胞培養のスケールアップと効率向上に不可欠な役割を果たしています。モノクローナル抗体や組換えタンパク質の製造に広く使用されています。高い表面積対体積比を提供し、バイオリアクターシステムでの細胞密度向上を可能にします。最近の研究では、マイクロキャリア培養が伝統的な懸濁培養よりも高い細胞増殖率とモノクローナル抗体生産量を達成できることが示されており、大規模バイオ医薬品製造における優先選択肢となっています。

間葉系幹細胞(MSCs)は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。MSCsは、再生医療、免疫調節、細胞療法における重要性から、マイクロキャリアベースの培養システムにおける主要なターゲット細胞タイプです。マイクロキャリアビーズは、MSCの接着、増殖、分化を促進する三次元表面を提供し、大規模で臨床的に適切な細胞収量を支援します。例えば、2020年6月にFrontiers in Bioengineering and Biotechnologyに掲載された論文では、ヒト間葉系幹細胞のマイクロキャリアバイオリアクター培養がレビューされ、バイオプロセシングパラメーターが臨床製造における治療効果とスケーラビリティに与える影響が強調されました。MSCベースの療法に対する臨床需要が、特に整形外科疾患、心血管疾患、自己免疫疾患の治療において増加する中、マイクロキャリアビーズは、Good Manufacturing Practice(GMP)準拠かつコスト効果の高い製造プロセスにおいて不可欠な役割を果たしています。

アプリケーションインサイト

2024年時点で、バイオ医薬品製造セグメントが市場シェアの過半数を占めていました。これは、バイオ医薬品とパーソナライズド医薬品の需要拡大が背景にあります。バイオ医薬品研究・製造への投資増加、細胞培養技術の発展、厳格な規制基準が、高品質な精製・分離材料の需要を後押ししています。このセグメントは、バイオ医薬品種類のパイプライン拡大と革新的な製造技術の導入拡大により、市場成長の主要な要因となっています。

再生医療セグメントは、予測期間中に最も急速な成長を遂げると予想されています。これは、組織工学と細胞療法に焦点を当てた研究開発活動の増加が要因です。この拡大は、幹細胞技術の発展、慢性疾患の増加、損傷した組織の修復や置換のための革新的な治療法への需要の高まりを後押ししています。さらに、再生医療を支援する政府のイニシアチブと投資は、先進的なバイオマテリアルと療法の採用を加速させており、このセグメントは市場における重要な成長領域となっています。

最終用途別分析

製薬・バイオテクノロジー企業セグメントは、2024年に49.61%の最大の市場シェアを占めました。これは、高度な医薬品開発とバイオプロセシングソリューションへの需要増加が要因です。研究開発への投資増加と、バイオロジクスやパーソナライズド医薬品への注目が高まっていることが、革新的な技術と材料の必要性を後押ししています。さらに、バイオ医薬品パイプラインの拡大と、医薬品純度・安全性に関する厳格な規制要件が、このセグメントのマイクロキャリアビーズ業界における優位性をさらに強化しています。

学術研究機関セグメントは、バイオテクノロジー、医薬品、再生医療分野における高度な科学研究とイノベーションへの注目が高まることから、予測期間中に大幅な成長が見込まれています。政府資金の増加、業界プレイヤーとの協業の拡大、新規療法・技術開発に向けた研究プロジェクトの拡大が需要を後押ししています。さらに、実験的および前臨床研究における専門的な材料と機器の需要が、このセグメントの成長を後押ししています。

地域別動向

北米は、マイクロキャリアビーズ業界で40.05%の最大のシェアを占めており、主に米国が牽引しています。同地域の先進的なバイオ医薬品セクター、主要な市場プレイヤーの強い存在感、研究開発への継続的な投資が、マイクロキャリアビーズの需要を後押ししています。米国は、特にワクチン製造と再生医療分野における先進的な細胞培養技術の導入でリードしており、これにより市場成長が促進されています。継続的な製品承認とバイオ製造市場の成長が、北米におけるマイクロキャリアビーズ市場の拡大を後押ししています。同地域の堅固なバイオ医薬品産業と継続的な協力関係・パートナーシップが、市場成長をさらに強化しています。

米国マイクロキャリアビーズ市場動向

米国は、バイオ医薬品産業のリーダーシップと革新的な細胞培養技術の採用率の高さから、北米のマイクロキャリアビーズ市場を支配しています。同国では、細胞療法やワクチンを含むバイオ医薬品研究開発(R&D)に多額の投資が行われています。さらに、細胞ベースのワクチン製造におけるマイクロキャリアビーズの活用拡大、マイクロキャリアビーズを用いた細胞生産を支援する技術革新、細胞療法と遺伝子療法の研究開発への投資増加、シングルユース技術への好み、バイオ医薬品生産における研究開発費の増加が要因です。例えば、2023年8月、アステラス製薬株式会社とポセイドア・セラピューティクス株式会社は戦略的提携を発表しました。これは、ポセイドアの癌細胞療法の進展を支援することを目的としており、慢性疾患の増加と多様な細胞療法・遺伝子療法の承認により、米国におけるマイクロキャリアビーズの需要増加につながる可能性があります。学術機関と産業プレイヤー間の協力の増加は、マイクロキャリアビーズの応用におけるイノベーションを促進しています。

欧州マイクロキャリアビーズ市場動向

欧州は、ドイツやイギリスなどの国で強力な製薬産業とバイオテクノロジー産業を背景に、マイクロキャリアビーズの主要市場です。再生医療、ワクチン生産への注目が高まり、政府の先進バイオプロセシング技術への資金投入が増加していることが、この地域の需要を後押ししています。例えば、2022年2月、イギリスはワクチン開発を強化するため、エピデミック対策イノベーション連合に約1億9,200万ドルを拠出しました。さらに、厳格な欧州の規制基準も、高品質で信頼性の高いマイクロキャリアビーズの開発を促進しています。

イギリスのマイクロキャリアビーズ市場は、強力なバイオファーマエコシステムとライフサイエンス分野のイノベーションを促進する政府の取り組みから恩恵を受けています。再生医療やワクチン開発に焦点を当てた数多くのバイオテクノロジー系スタートアップ企業や研究機関が、マイクロキャリアビーズの需要増加に貢献しています。イギリスの規制枠組みは、細胞培養プロセスにおける最先端技術の採用を促進しています。

ドイツのマイクロキャリアビーズ市場は、欧州で最も主要な市場の一つであり、強力な製薬製造基盤とバイオテクノロジー研究への重点が背景にあります。同国は細胞療法や遺伝子療法を含む革新的な療法の開発にコミットしており、これがマイクロキャリアビーズの需要を後押ししています。さらに、バイオプロセシングの先進的なインフラと細胞培養技術に関連する臨床試験の増加が市場成長を支えています。例えば、2018年11月、サートリウスAGはドイツのウルム科学ハブに「セルカルチャーテクノロジーセンター」を設立し、細胞株と細胞培養メディアの開発を開始しました。これにより、マイクロキャリアビーズの需要が増加し、市場成長がさらに促進される見込みです。

アジア太平洋地域マイクロキャリアビーズ市場動向

アジア太平洋地域は、バイオ医薬品製造への投資増加、医療インフラの拡大、高齢化に伴う慢性疾患の増加により、予測期間中に最も高い年平均成長率(CAGR)12.36%で成長すると予測されています。例えば、2024年9月、インドでは高齢者の21%が少なくとも1つの慢性疾患を有しており、都市部(29%)では農村部(17%)よりも高い割合でした。高血圧と糖尿病が最も一般的で、68%に影響を及ぼしました。多疾患併存は23%に影響を及ぼし、特に女性と高齢層に多く見られました。慢性疾患の有病率は、教育水準、所得水準、都市部居住と関連していました。さらに、中国や日本などの国は、政府の支援とバイオテクノロジー分野の研究開発活動の拡大により、市場拡大の重要な役割を果たしています。同地域のコスト効率の良い製造環境も、グローバル企業が生産施設を設立する要因となっています。

中国マイクロキャリアビーズ市場は、バイオ医薬品産業の急速な成長と高度な細胞培養手法への注目が高まっていることから、アジア太平洋市場をリードしています。政府のバイオテクノロジーと医療インフラ開発促進策、バイオプロセシング技術の導入拡大が市場成長に大きく貢献しています。中国のワクチン製造と再生医療分野の拡大も需要をさらに刺激しています。例えば、2022年4月、VectorBuilderは中国広州市に細胞・遺伝子療法の研究・製造施設を建設するため、USD 5億ドルの投資を発表しました。この投資は、中国のマイクロキャリアビーズ市場を牽引すると予想されています。

日本のマイクロキャリアビーズ市場は、アジア太平洋地域のマイクロキャリアビーズ産業において大きなシェアを占めると予想されています。これは、同地域で最も発展した製薬とバイオテクノロジー産業の一つを有しているためです。さらに、慢性疾患と希少遺伝性疾患の有病率の高さが、新規療法とワクチン開発のための研究開発活動を活発化させ、研究目的でのマイクロキャリアソリューションの需要を増加させています。

中東・アフリカ マイクロキャリアビーズ市場動向

中東・アフリカ(MEA)のマイクロキャリアビーズ市場は、バイオ医薬品業界の拡大と細胞療法・遺伝子療法の需要増加を背景に、著しい成長を遂げています。この成長は、慢性疾患や感染症の増加により、高度な治療ソリューションの必要性が高まっていることが要因です。大規模な細胞培養プロセスに不可欠なマイクロキャリアビーズは、バイオ医薬品製造、特に治療用タンパク質やワクチン製造において、ますます採用されています。細胞療法と遺伝子療法の製造に自動化を統合し、LonzaのCocoonやMiltenyiのCliniMACS Prodigyのようなシステムを活用することで、生産効率とスケーラビリティが向上し、市場拡大がさらに加速しています。

クウェートのマイクロキャリアビーズ市場は、医療インフラとバイオテクノロジー能力の強化に戦略的に焦点を当てていることから、MEAにおける主要市場として浮上しています。政府の医療サービス向上と製薬研究促進の取り組みが、マイクロキャリアビーズを含む先進的なバイオプロセシング技術への関心を高めています。地域におけるワクチンとバイオロジクスの需要拡大も、クウェートの市場成長を後押ししています。

主要なマイクロキャリアビーズ企業動向

マイクロキャリアビーズ市場は、グローバルリーダーと専門的なイノベーターの組み合わせによって形成されており、それぞれがスケーラブルな細胞培養技術の進展に貢献しています。ダンaherコーポレーション、サートリウスAG、コーニング・インコーポレイテッド、メルクKGaAなどの主要企業は、多様な製品ポートフォリオ、グローバルな製造ネットワーク、研究開発への継続的な投資を通じて競争優位性を確立しています。これらの企業は、伝統的なバイオリアクターとシングルユースバイオリアクターの両方に対応可能な高性能マイクロキャリアビーズの供給能力で知られ、細胞療法、バイオ医薬品、ワクチンの効率的な生産を可能にしています。

コーニング・インコーポレイテッド、ダナハー・コーポレーション(サイトバとパル・ライフサイエンスを通じて)、サートリウスAG、コーニングなどの主要企業は、表面化学、タイプのスケーラビリティ、バイオプロセス最適化におけるイノベーションを通じて、マイクロキャリアビーズ市場形成に重要な役割を果たし続けています。

これらのソリューションは、再生医療、細胞療法、大規模生物製剤製造で使用される高収率細胞増殖プラットフォームをサポートし、現代のバイオ製造エコシステムにおいて不可欠な要素となっています。Bio-Rad Laboratories, Inc.、HiMedia Laboratories Pvt. Ltd.、およびRepligen Corporation(Tantti Laboratory Inc.を通じて)などの企業は、専門的な製品と技術統合を通じて市場での存在感を拡大しています。

これらの企業は、間葉系幹細胞(MSCs)や誘導多能性幹細胞(iPSCs)などの特定の細胞株向けに最適化された新タイプの開発に投資するとともに、臨床および商業用細胞療法生産において重要な無血清・無動物由来成分環境での使用を目的としたマイクロキャリアビーズの性能向上にも取り組んでいます。

マイクロキャリアビーズ市場は、効率的でスケーラブルな細胞培養プラットフォームへの需要の高まりにより、成長を加速しています。戦略的提携、施設拡張、製品タイプの革新が競争を激化させています。細胞療法、ワクチン、バイオ医薬品への需要が加速する中、高度なバイオプロセシング技術と柔軟性、コスト効率、規制対応を組み合わせた企業が、この進化する分野の次なる成長波をリードする立場に立つでしょう。

主要なマイクロキャリアビーズ企業:

以下の企業は、マイクロキャリアビーズ市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Danaher Corporation

- Sartorius AG

- Corning Incorporated

- Merck KGaA

- Bio-Rad Laboratories, Inc.

- HiMedia Laboratories Pvt. Ltd.

- Repligen (Tantti)

- Percell Biolytica

- Darling Ingredients

- KURARAY CO., LTD.

最近の動向

- 2024年7月、レプリゲン・コーポレーションは、台湾を拠点とするバイオマテリアル企業で、ウイルスベクターと核酸の精製用にマクロポーラスクロマトグラフィービーズを専門とするタンティ・ラボラトリー・インクの買収を発表しました。この戦略的措置は、レプリゲンの新規モダリティバイオプロセシングにおける能力を強化します。タンティのDuloCore技術とレプリジェンのAVIPure親和性リガンドは、高スループットと迅速な質量移動を実現し、生物製造におけるスケーラビリティの課題を解決します。

- 2024年4月、クラレ株式会社は、日本と米国でScapova CL PVAハイドロゲルマイクロキャリアビーズを発売しました。再生医療向けに設計されたこれらのマイクロキャリアビーズは、接着性細胞に堅牢でデブリフリーな環境を提供し、細胞培養効率を向上させます。高い弾力性は攪拌バイオリアクター条件下での耐久性を確保し、透明性は細胞の観察を容易にします。東京に拠点を置く研究施設の設立は、応用範囲の拡大と顧客エンゲージメントの強化を支援しました。

グローバルマイクロキャリアビーズ市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新トレンドの分析を提供します。本レポートでは、グランドビューリサーチはグローバルマイクロキャリアビーズ市場をタイプ、素材、ターゲット細胞応用、最終用途、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、百万ドル、2018年~2030年)

- コラーゲンコーティングビーズ

- カチオンビーズ

- ポリスチレン

- PVOH

- その他

- タンパク質コーティングビーズ

- コラーゲン

- セルロース

- ポリスチレン

- その他

- 未処理ビーズ

- セルロース

- ポリスチレン

- デキストラン

- その他

- その他

- アルギン酸

- PVOH

- その他

素材別見通し(売上高、米ドル百万、2018年~2030年)

- 天然素材

- セルロース

- コラーゲン

- アルギン酸

- その他の天然素材

- 合成素材

- ポリスチレン

- デキストラン

- PVOH

- その他の合成素材

ターゲット細胞別見通し(売上高、百万米ドル、2018年~2030年)

- CHO

- HEK

- Vero

- MSCs

- iPSCs

- その他

アプリケーション見通し(売上高、米ドル百万、2018年~2030年)

- バイオ医薬品製造

- ワクチン製造

- 治療用製造

- 再生医療

最終用途見通し(売上高、米ドル百万、2018年~2030年)

- 製薬・バイオテクノロジー企業

- 契約研究機関(CRO)および契約製造機関(CMO)

- 学術研究機関

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. タイプセグメント

1.2.2. 材料セグメント

1.2.3. ターゲット細胞タイプセグメント

1.2.4. アプリケーションセグメント

1.2.5. 最終用途セグメント

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況分析

第3章 グローバルマイクロキャリアビーズ市場要因と動向

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. バイオ医薬品産業の成長

3.2.1.2. 細胞療法の需要増加

3.2.2. 市場制約分析

3.2.2.1. 原材料価格の変動

3.2.2.2. 代替品からの競争

3.3. マイクロキャリアビーズ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

3.3.3.1. その他の市場推定値と予測(2018年から2030年、USD百万)

第4章. グローバルマイクロキャリアビーズ市場:タイプ別推定値とトレンド分析

4.1. タイプセグメントダッシュボード

4.2. グローバルマイクロキャリアビーズ市場タイプ別動向分析

4.3. グローバルマイクロキャリアビーズ市場規模とトレンド分析(タイプ別、2018年から2030年)(百万ドル)

4.4. コラーゲンコーティングビーズ

4.4.1. コラーゲンコーティングビーズ市場推定値と予測(2018年から2030年)(百万ドル)

4.5. カチオン性ビーズ

4.5.1. カチオン性ビーズ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

4.5.2. ポリスチレン

4.5.2.1. ポリスチレンビーズ市場規模と予測(2018年から2030年)(百万ドル)

4.5.3. PVOH

4.5.3.1. PVOHビーズ市場規模と予測(2018年から2030年)(百万ドル)

4.5.4. その他

4.5.4.1. その他のビーズ市場規模と予測 2018年から2030年(百万ドル)

4.6. タンパク質コーティングビーズ

4.6.1. タンパク質コーティングビーズ市場規模と予測 2018年から2030年(百万ドル)

4.6.2. コラーゲン

4.6.2.1. コラーゲン市場規模予測(2018年~2030年)(百万米ドル)

4.6.3. セルロース

4.6.3.1. セルロース市場規模予測(2018年~2030年)(百万米ドル)

4.6.4. ポリスチレン

4.6.4.1. ポリスチレン市場規模と予測 2018年から2030年(百万ドル)

4.6.5. その他

4.6.5.1. その他市場規模と予測 2018年から2030年 (USD百万)

4.7. 未処理ビーズ

4.7.1. 未処理ビーズ市場規模と予測 2018年から2030年(USD百万)

4.7.2. セルロース

4.7.2.1. セルロース市場規模と予測 2018年から2030年(USD百万)

4.7.3. ポリスチレン

4.7.3.1. ポリスチレン市場の見積もりおよび予測 2018年から2030年(USD百万)

4.7.4. デキストラン

4.7.4.1. デキストラン市場の見積もりおよび予測 2018年から2030年(USD百万)

4.7.5. その他

4.7.5.1. その他の市場規模予測と見通し 2018年から2030年(百万ドル)

4.8. その他

4.8.1. その他の市場規模予測と見通し 2018年から2030年(百万ドル)

4.8.2. アルギン酸

4.8.2.1. アルギン酸市場の見積もりおよび予測 2018年から2030年(百万米ドル)

4.8.3. PVOH

4.8.3.1. PVOH市場の見積もりおよび予測 2018年から2030年(百万米ドル)

4.8.4. その他

4.8.4.1. その他の市場推定値と予測 2018年から2030年(百万ドル)

第5章. グローバルマイクロキャリアビーズ市場:材料推定値とトレンド分析

5.1. 材料セグメントダッシュボード

5.2. グローバルマイクロキャリアビーズ市場材料動向分析

5.3. グローバルマイクロキャリアビーズ市場規模とトレンド分析(素材別、2018年から2030年)(百万米ドル)

5.4. 自然素材

5.4.1. 自然素材市場の見積もりおよび予測 2018年から2030年(百万米ドル)

5.4.1.1. セルロース

5.4.1.1.1. セルロース市場規模と予測 2018年から2030年(百万ドル)

5.4.1.2. コラーゲン

5.4.1.2.1. コラーゲン市場規模と予測 2018年から2030年(百万ドル)

5.4.1.3. アルギン酸

5.4.1.3.1. アルギン酸市場の見積もりおよび予測 2018年から2030年(百万ドル)

5.4.1.4. その他の天然素材

5.4.1.4.1. その他の天然素材市場規模と予測(2018年から2030年)(百万ドル)

5.5. 合成素材

5.5.1. 合成素材市場規模と予測(2018年から2030年)(百万ドル)

5.5.1.1. ポリスチレン

5.5.1.1.1. ポリスチレン市場規模と予測 2018年から2030年(百万ドル)

5.5.1.2. デキストラン

5.5.1.2.1. デキストラン市場規模と予測 2018年から2030年(百万ドル)

5.5.1.3. PVOH

5.5.1.3.1. PVOH市場規模と予測 2018年から2030年(百万ドル)

5.5.1.4. その他の合成材料

5.5.1.4.1. その他の合成材料市場規模と予測(2018年から2030年)(百万ドル)

第6章. グローバルマイクロキャリアビーズ市場:ターゲット細胞推定値とトレンド分析

6.1. ターゲット細胞セグメントダッシュボード

6.2. グローバルマイクロキャリアビーズ市場におけるターゲット細胞の動向分析

6.3. グローバルマイクロキャリアビーズ市場規模とトレンド分析(ターゲット細胞別)、2018年から2030年(百万ドル)

6.4. CHO

6.4.1. CHO市場規模推計と予測(2018年から2030年)(百万ドル)

6.5. HEK

6.5.1. HEK市場規模推計と予測(2018年から2030年) (百万ドル)

6.6. Vero

6.6.1. Vero市場推定値と予測 2018年から2030年(百万ドル)

6.7. MSCs

6.7.1. MSCs市場推定値と予測 2018年から2030年(百万ドル)

6.8. iPSCs

6.8.1. iPSCs市場規模と予測(2018年から2030年)(USD百万)

6.9. その他

6.9.1. その他市場規模と予測(2018年から2030年)(USD百万)

第7章. グローバルマイクロキャリアビーズ市場: アプリケーション別推定値とトレンド分析

7.1. アプリケーションセグメントダッシュボード

7.2. グローバルマイクロキャリアビーズ市場アプリケーション動向分析

7.3. グローバルマイクロキャリアビーズ市場規模とトレンド分析(アプリケーション別、2018年から2030年(百万ドル)

7.3.1. バイオ医薬品製造

7.3.1.1. バイオ医薬品製造市場推定値と予測 2018年から2030年(USD百万)

7.3.1.1.1. ワクチン製造

7.3.1.1.1.1. ワクチン製造市場推定値と予測 2018年から2030年 (百万ドル)

7.3.1.1.2. 治療用医薬品製造

7.3.1.1.2.1. 治療用医薬品製造市場規模と予測 2018年から2030年(百万ドル)

7.3.1.2. 再生医療

7.3.1.2.1. 再生医療市場規模と予測 2018年から2030年 (USD百万)

第8章. グローバルマイクロキャリアビーズ市場:最終用途別推定値とトレンド分析

8.1. 最終用途セグメントダッシュボード

8.2. グローバルマイクロキャリアビーズ市場最終用途動向分析

8.3. グローバルマイクロキャリアビーズ市場規模とトレンド分析(最終用途別)、2018年から2030年 (USD百万)

8.4. 製薬・バイオテクノロジー企業

8.4.1. 製薬・バイオテクノロジー企業市場規模推計と予測 2018年から2030年 (USD百万)

8.5. 契約研究機関(CRO)と契約製造機関(CMO)

8.5.1. 契約研究機関(CRO)と契約製造機関(CMO)市場規模推計と予測 2018年から2030年 (USD百万)

8.6. 学術研究機関

8.6.1. 学術研究機関市場規模推計と予測 2018年から2030年(百万米ドル)

第9章. マイクロキャリアビーズ市場:地域別推計とトレンド分析

9.1. 地域別ダッシュボード

9.2. 市場規模推計と予測、およびトレンド分析 2018年から2030年

9.3. 北米

9.3.1. 北米マイクロキャリアビーズ市場規模推計と予測、2018年~2030年(USD百万)

9.3.2. アメリカ合衆国

9.3.2.1. 主要国動向

9.3.2.2. 競争状況

9.3.2.3. 規制枠組み

9.3.2.4. 米国マイクロキャリアビーズ市場規模推計と予測(2018年~2030年)(百万ドル)

9.3.3. カナダ

9.3.3.1. 主要国動向

9.3.3.2. 競争状況

9.3.3.3. 規制枠組み

9.3.3.4. カナダ マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国動向

9.3.4.2. 競争状況

9.3.4.3. 規制枠組み

9.3.4.4. メキシコ マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4.2. イギリス

9.4.2.1. 主要国動向

9.4.2.2. 競争状況

9.4.2.3. 規制枠組み

9.4.2.4. イギリス マイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

9.4.3. ドイツ

9.4.3.1. 主要国動向

9.4.3.2. 競争状況

9.4.3.3. 規制枠組み

9.4.3.4. ドイツのマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国動向

9.4.4.2. 競争状況

9.4.4.3. 規制枠組み

9.4.4.4. フランス マイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要国動向

9.4.5.2. 競争状況

9.4.5.3. 規制枠組み

9.4.5.4. イタリアのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要な国別動向

9.4.6.2. 競争状況

9.4.6.3. 規制枠組み

9.4.6.4. スペインのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4.7. デンマーク

9.4.7.1. 主要な国別動向

9.4.7.2. 競争状況

9.4.7.3. 規制枠組み

9.4.7.4. デンマークのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 競争状況

9.4.8.3. 規制枠組み

9.4.8.4. スウェーデン マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国動向

9.4.9.2. 競争状況

9.4.9.3. 規制枠組み

9.4.9.4. ノルウェーのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域のマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.5.2. 日本

9.5.2.1. 主要国動向

9.5.2.2. 競争状況

9.5.2.3. 規制枠組み

9.5.2.4. 日本のマイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

9.5.3. 中国

9.5.3.1. 主要国動向

9.5.3.2. 競争状況

9.5.3.3. 規制枠組み

9.5.3.4. 中国マイクロキャリアビーズ市場規模推計と予測(2018年~2030年)(百万ドル)

9.5.4. インド

9.5.4.1. 主要国動向

9.5.4.2. 競争状況

9.5.4.3. 規制枠組み

9.5.4.4. インドのマイクロキャリアビーズ市場規模と予測(2018年~2030年)(USD百万)

9.5.5. オーストラリア

9.5.5.1. 主要国動向

9.5.5.2. 競争状況

9.5.5.3. 規制枠組み

9.5.5.4. オーストラリアのマイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万米ドル)

9.5.6. タイ

9.5.6.1. 主要国動向

9.5.6.2. 競争状況

9.5.6.3. 規制枠組み

9.5.6.4. タイのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.5.7. 韓国

9.5.7.1. 主要国の動向

9.5.7.2. 競争状況

9.5.7.3. 規制枠組み

9.5.7.4. 韓国マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国動向

9.6.2.2. 競争状況

9.6.2.3. 規制枠組み

9.6.2.4. ブラジル マイクロキャリアビーズ市場規模予測(2018年~2030年) (百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. アルゼンチン マイクロキャリアビーズ市場規模と予測(2018年~2030年)(百万米ドル)

9.7. MEA

9.7.1. MEAマイクロキャリアビーズ市場規模と予測(2018年~2030年)(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国動向

9.7.2.2. 競争状況

9.7.2.3. 規制枠組み

9.7.2.4. 南アフリカ マイクロキャリアビーズ市場規模予測(2018年~2030年)(百万米ドル)

9.7.3. サウジアラビア

9.7.3.1. 主要国動向

9.7.3.2. 競争状況

9.7.3.3. 規制枠組み

9.7.3.4. サウジアラビアのマイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国動向

9.7.4.2. 競争状況

9.7.4.3. 規制枠組み

9.7.4.4. アラブ首長国連邦(UAE)マイクロキャリアビーズ市場規模と予測(2018年~2030年、百万米ドル)

9.7.5. クウェート

9.7.5.1. 主要国動向

9.7.5.2. 競争状況

9.7.5.3. 規制枠組み

9.7.5.4. クウェート マイクロキャリアビーズ市場規模予測(2018年~2030年) (百万米ドル)

第10章 競争環境

10.1. 企業/競争分類

10.2. 戦略マッピング

10.3. 2024年の企業市場ポジション分析

10.4. 企業プロファイル/一覧

10.4.1. ダナハー・コーポレーション

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. タイプベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. Sartorius AG

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. タイプベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. Corning Incorporated

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. タイプベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. メルクKGaA

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. タイプベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. バイオ・ラッド・ラボラトリーズ・インク

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. タイプベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. HiMedia Laboratories Pvt. Ltd.

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. タイプベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. Repligen (Tantti)

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. タイプベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. Percell Biolytica

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. タイプベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. ダーリング・イングリディエンツ

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. タイプベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. クラレ株式会社

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. タイプ別ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 規制枠組み

表4 グローバルマイクロキャリアビーズ市場(タイプ別)、2018年~2030年(百万ドル)

表5 グローバルマイクロキャリアビーズ市場(素材別)、2018年~2030年(百万ドル)

表6 グローバルマイクロキャリアビーズ市場(ターゲット細胞別)、2018年~2030年(百万ドル)

表7 グローバルマイクロキャリアビーズ市場(用途別)、2018年~2030年 (USD百万)

表8 グローバルマイクロキャリアビーズ市場、用途別、2018年~2030年(USD百万)

表9 グローバルマイクロキャリアビーズ市場、地域別、2018年~2030年(USD百万)

表10 北米マイクロキャリアビーズ市場、国別、2018年~2030年(USD百万)

表11 北米マイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表12 北米マイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表13 北米マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表14 北米マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表15 北米マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表16 米国マイクロキャリアビーズ市場、タイプ別、2018年~2030年(百万ドル)

表17 米国マイクロキャリアビーズ市場、素材別、2018年~2030年(百万ドル)

表18 米国マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万ドル)

表19 米国マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表20 米国マイクロキャリアビーズ市場、用途別、2018年~2030年(米ドル百万)

表21 カナダ マイクロキャリアビーズ市場、種類別、2018年~2030年(米ドル百万)

表22 カナダ マイクロキャリアビーズ市場、素材別、2018年~2030年 (百万米ドル)

表23 カナダ マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表24 カナダ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表25 カナダ マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表26 メキシコ マイクロキャリアビーズ市場、種類別、2018年~2030年 (百万米ドル)

表27 メキシコ マイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表28 メキシコ マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表29 メキシコ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表30 メキシコ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表31 ヨーロッパ マイクロキャリアビーズ市場、国別、2018年~2030年(百万米ドル)

表32 ヨーロッパのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表33 ヨーロッパのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表34 ヨーロッパのマイクロキャリアビーズ市場、標的細胞別、2018年~2030年 (百万ドル)

表35 欧州マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表36 欧州マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表37 イギリスマイクロキャリアビーズ市場、種類別、2018年~2030年 (USD百万)

表38 イギリス マイクロキャリアビーズ市場、材料別、2018年~2030年 (USD百万)

表39 イギリス マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年 (USD百万)

表40 イギリス マイクロキャリアビーズ市場、用途別、2018年~2030年 (USD百万)

表41 イギリス マイクロキャリアビーズ市場、用途別、2018年~2030年 (USD百万),

表42 ドイツ マイクロキャリアビーズ市場、種類別、2018年 – 2030年(百万ドル)

表43 ドイツのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万ドル)

表44 ドイツのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万ドル)

表45 ドイツのマイクロキャリアビーズ市場、用途別、2018年~2030年 (百万ドル)

表46 ドイツのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表47 フランスのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万ドル)

表48 フランス マイクロキャリアビーズ市場、材料別、2018年~2030年(百万ドル)

表49 フランス マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万ドル)

表50 フランス マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表51 フランス マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表52 スペインのマイクロキャリアビーズ市場、タイプ別、2018年~2030年(百万米ドル)

表53 スペインのマイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表54 スペインのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表55 スペインのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表56 スペインのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表57 イタリアのマイクロキャリアビーズ市場、種類別、2018年~2030年 (百万米ドル)

表58 イタリアのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表59 イタリアのマイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表60 イタリアのマイクロキャリアビーズ市場、用途別、 2018 – 2030(百万ドル)

表61 イタリアのマイクロキャリアビーズ市場、用途別、2018 – 2030(百万ドル)

表62 デンマークのマイクロキャリアビーズ市場、種類別、2018 – 2030(百万ドル)

表63 デンマークのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表64 デンマークのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表65 デンマークのマイクロキャリアビーズ市場、 用途別、2018年~2030年(百万ドル)

表66 デンマークのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表67 ノルウェーのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万ドル)

表68 ノルウェーのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表69 ノルウェーのマイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表70 ノルウェーのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表71 ノルウェーのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表72 スウェーデンのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表73 スウェーデン マイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表74 スウェーデン マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表75 スウェーデン マイクロキャリアビーズ市場、用途別、2018年~2030年 (USD百万)

表76 スウェーデン マイクロキャリアビーズ市場、用途別、2018年~2030年(USD百万)

表77 アジア太平洋地域 マイクロキャリアビーズ市場、国別、2018年~2030年(USD百万)

表78 アジア太平洋地域マイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表79 アジア太平洋地域マイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表80 アジア太平洋地域マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表81 アジア太平洋地域マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表82 アジア太平洋地域マイクロキャリアビーズ市場、最終用途別、 2018 – 2030(百万米ドル)

表83 中国マイクロキャリアビーズ市場、タイプ別、2018 – 2030(百万米ドル)

表84 中国マイクロキャリアビーズ市場、素材別、2018 – 2030(百万米ドル)

表85 中国マイクロキャリアビーズ市場、ターゲット細胞別、2018 – 2030(百万ドル)

表86 中国マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表87 中国マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表88 日本のマイクロキャリアビーズ市場、種類別、2018年~2030年(百万ドル)

表89 日本のマイクロキャリアビーズ市場、材料別、2018年~2030年(百万ドル)

表90 日本のマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年 (百万ドル)

表91 日本のマイクロキャリアビーズ市場、用途別、2018年~2030年 (百万ドル)

表92 日本のマイクロキャリアビーズ市場、最終用途別、2018年~2030年 (USD百万)

表93 インドのマイクロキャリアビーズ市場、種類別、2018年~2030年 (USD百万)

表94 インドのマイクロキャリアビーズ市場、材料別、2018年~2030年 (USD百万)

表95 インドのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年 (USD百万)

表96 インドのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表97 インドのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表98 韓国マイクロキャリアビーズ市場、タイプ別、2018年~2030年(百万ドル)

表99 韓国マイクロキャリアビーズ市場、素材別、2018年~2030年(百万ドル)

表100 韓国マイクロキャリアビーズ市場、ターゲット細胞別、2018年 – 2030年(百万ドル)

表101 韓国マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表102 韓国マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表103 オーストラリアのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万ドル)

表104 オーストラリアのマイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表105 オーストラリアのマイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表106 オーストラリアのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表107 オーストラリアのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表108 タイのマイクロキャリアビーズ市場、種類別、2018年~2030年 (USD百万)

表109 タイのマイクロキャリアビーズ市場、材料別、2018年~2030年(USD百万)

表110 タイのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(USD百万)

表111 タイのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表112 タイのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表113 ラテンアメリカ マイクロキャリアビーズ市場、 国別、2018年~2030年(百万米ドル)

表114 ラテンアメリカ マイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表115 ラテンアメリカ マイクロキャリアビーズ市場、 材料別、2018年~2030年(百万米ドル)

表116 ラテンアメリカ マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表117 ラテンアメリカ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表118 ラテンアメリカ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表119 ブラジル マイクロキャリアビーズ市場、種類別、2018年~2030年 (百万米ドル)

表120 ブラジル マイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表121 ブラジル マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表122 ブラジル マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表123 ブラジル マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表124 アルゼンチン マイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表125 アルゼンチン マイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表126 アルゼンチン マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表127 アルゼンチン マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表128 アルゼンチン マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表129 MEAマイクロキャリアビーズ市場、国別、2018年~2030年(百万米ドル)

表130 MEAマイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表131 MEAマイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表132 MEAマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年 (USD百万)

表133 MEAマイクロキャリアビーズ市場、用途別、2018年~2030年(USD百万)

表134 MEAマイクロキャリアビーズ市場、最終用途別、2018年~2030年(USD百万)、

表135 南アフリカ マイクロキャリアビーズ市場、タイプ別、2018年~2030年(百万米ドル)

表136 南アフリカ マイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表137 南アフリカ マイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表138 南アフリカ マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表139 南アフリカ マイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表140 アラブ首長国連邦(UAE) マイクロキャリアビーズ市場、種類別、2018年~2030年 (USD百万)

表141 アラブ首長国連邦(UAE)マイクロキャリアビーズ市場、材料別、2018年~2030年(USD百万)

表142 アラブ首長国連邦(UAE)マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(USD百万)

表143 UAEマイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

表144 UAEマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万ドル)

表145 サウジアラビアのマイクロキャリアビーズ市場、タイプ別、2018年~2030年(百万米ドル)

表146 サウジアラビアのマイクロキャリアビーズ市場、素材別、2018年~2030年(百万米ドル)

表147 サウジアラビアのマイクロキャリアビーズ市場、ターゲット細胞別、2018年~2030年(百万米ドル)

表148 サウジアラビアのマイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表149 サウジアラビアのマイクロキャリアビーズ市場、最終用途別、2018年~2030年(百万米ドル)

表150 クウェートのマイクロキャリアビーズ市場、種類別、2018年~2030年(百万米ドル)

表151 クウェート マイクロキャリアビーズ市場、材料別、2018年~2030年(百万米ドル)

表152 クウェート マイクロキャリアビーズ市場、標的細胞別、2018年~2030年(百万米ドル)

表153 クウェート マイクロキャリアビーズ市場、用途別、2018年~2030年(百万米ドル)

表154 クウェート マイクロキャリアビーズ市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 マイクロキャリアビーズ市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要

図14 セグメント概要

図15 競争環境概要

図16 マイクロキャリアビーズ市場:タイプ別見通し主要ポイント

図17 マイクロキャリアビーズ市場:タイプ別動向分析

図18 コラーゲンコーティングビーズ、2018年~2030年(百万ドル)

図19 カチオンビーズ、2018年~2030年(百万ドル)

図20 タンパク質コーティングビーズ、2018年~2030年(百万ドル)

図21 未処理ビーズ 2018 – 2030(百万ドル)

図22 マイクロキャリアビーズ市場:素材別見通し 主要ポイント

図23 マイクロキャリアビーズ市場:素材別動向分析

図24 自然素材市場、2018年~2030年(百万ドル)

図25 合成素材市場、2018年~2030年(百万ドル)

図26 CHO市場、2018年~2030年(百万ドル)

図27 HEK市場、2018年~2030年(百万ドル)

図28 Vero市場、2018年~2030年(百万ドル)

図29 MSCs市場、2018年~2030年(百万ドル)

図30 iPSCs市場、2018年~2030年(百万ドル)

図31 その他市場、2018年~2030年(百万ドル)

図32 マイクロキャリアビーズ市場:応用動向の主要ポイント

図33 マイクロキャリアビーズ市場:応用動向分析

図34 バイオ医薬品製造市場、2018年~2030年(百万米ドル)

図35 再生医療市場、2018年~2030年(百万米ドル)

図36 マイクロキャリアビーズ市場:最終用途動向の主要ポイント

図37 マイクロキャリアビーズ市場:最終用途動向分析

図37 製薬・バイオテクノロジー企業市場、2018年~2030年(百万ドル)

図39 契約研究機関・契約製造機関市場、2018年~2030年(百万ドル)

図40 学術機関・研究機関市場、2018年~2030年(百万米ドル)

図41 地域別市場動向、2024年と2030年(百万米ドル)

図42 マイクロキャリアビーズ市場:地域別動向

図43 北米マイクロキャリアビーズ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図44 主要国の動向

図45 米国マイクロキャリアビーズ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 主要国の動向

図47 カナダ マイクロキャリアビーズ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図48 主要国の動向

図49 メキシコ マイクロキャリアビーズ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図50 欧州マイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図51 主要国動向

図52 イギリス マイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図53 主要国動向

図54 ドイツ マイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図55 主要国動向

図56 フランス マイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万ドル)

図57 主要国動向

図58 スペイン マイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万ドル)

図59 主要国動向

図60 イタリアのマイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図61 主要国動向

図62 デンマークのマイクロキャリアビーズ市場推定値と予測(2018年~2030年、百万米ドル)

図63 主要国の動向

図64 スウェーデンのマイクロキャリアビーズ市場推定値と予測(2018年~2030年、百万米ドル)

図65 主要国動向

図66 ノルウェーのマイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万米ドル)

図67 アジア太平洋地域のマイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万米ドル)

図68 主要国動向

図69 日本のマイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図70 主要国動向

図71 中国のマイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万ドル)

図72 主要国動向

図73 インドのマイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万ドル)

図74 主要国動向

図75 韓国のマイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図76 主要国動向

図77 オーストラリアのマイクロキャリアビーズ市場規模予測(2018年~2030年、百万ドル)

図78 主要国動向

図79 タイのマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図80 ラテンアメリカ地域のマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図81 主要国動向

図82 ブラジル マイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万米ドル)

図83 主要国動向

図84 アルゼンチン マイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万米ドル)

図85 MEAマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図86 主要国動向

図87 南アフリカマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図88 主要国動向

図89 サウジアラビアのマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図90 主要国動向

図91 アラブ首長国連邦(UAE)のマイクロキャリアビーズ市場規模予測(2018年~2030年、百万米ドル)

図92 主要国の動向

図93 クウェート マイクロキャリアビーズ市場規模推計と予測(2018年~2030年、百万ドル)

図94 市場参加者分類

図95 市場ポジション分析

図96 戦略的フレームワーク

| ※参考情報 マイクロキャリアビーズは、細胞培養や組織工学において広く使用される小型のビーズで、主に細胞の支持体として機能します。これらのビーズは、細胞が付着し、成長するための平面を提供し、細胞からの産物の回収や処理を容易にするために設計されています。マイクロキャリアビーズは、そのサイズや材料、表面特性によって多様な種類が存在します。 一般的なマイクロキャリアビーズの種類には、ポリマー製、ガラス製、セラミック製のものがあり、これらはそれぞれ異なる特性を持っています。例えば、ポリマー製のビーズは軽量であり、表面にさまざまな官能基を付加することで細胞の付着性を改良することができます。ガラス製やセラミック製のビーズは、化学的安定性が高く、再利用が容易であるため、高度な研究や産業用途において好まれることがあります。 マイクロキャリアビーズの用途は多岐にわたります。主な用途の一つは、細胞培養です。特に、動物細胞や幹細胞の培養において、マイクロキャリアビーズは大量培養のための重要なツールとされています。ビーズに細胞を付着させて培養することで、比較的小さな容積で多くの細胞を育成でき、さらに細胞の収穫も容易になります。この特性により、製薬業界やバイオテクノロジー分野では、医薬品の開発や生産において欠かせない存在となっています。 また、マイクロキャリアビーズは組織工学の分野でも重要な役割を果たしています。細胞をビーズに付着させることで、より複雑な組織構造を形成することが可能になります。この方法を用いることで、人工的な組織や器官を作成する研究が進められています。さらに、マイクロキャリアビーズは、免疫細胞や腫瘍細胞の研究にも用いられ、細胞の挙動や相互作用を調べることができます。 関連技術としては、マイクロキャリアビーズを用いた連続培養システムや、細胞の自動回収・分析システムがあります。これらの技術により、細胞培養の効率が大幅に向上し、プロセスの自動化が進められています。さらに、ジャイロスコープ技術や流体力学の原理を応用して、マイクロキャリアビーズの動きを制御する研究も行われています。 近年、マイクロキャリアビーズの研发においては、ナノテクノロジーやバイオマテリアルの進展が大きな影響を与えています。これにより、より高性能なビーズが開発されるとともに、それに伴い新しい用途や機能が模索されています。例えば、表面に特異的なリガンドをコーティングすることで、特定の細胞のみを効率的に捕らえることができるビーズの開発が進められています。 さらに、マイクロキャリアビーズの表面改良技術も進化しており、細胞の付着性や成長速度を向上させるための新しいコーティング技術が導入されています。これにより、細胞の機能を高めたり、異なる細胞タイプの複合培養が可能になっています。 マイクロキャリアビーズは、バイオ産業や医療分野において、今後ますます重要な役割を果たすことでしょう。それに伴い、関連技術や材料の研究も進展し、より多様で効果的な応用が期待されます。細胞培養から再生医療、さらには新しい医薬品の開発に至るまで、マイクロキャリアビーズは科学の最前線で活躍し続けることが予想されます。 |