COVID-19パンデミックはMSC療法市場に深刻な影響を与え、これらの療法を重症COVID-19患者で観察される重度の炎症とサイトカインストームに対する潜在的な治療法として位置付けました。世界中で複数の臨床試験が開始され、MSCのCOVID-19関連急性呼吸窮迫症候群(ARDS)に対する有効性を評価しています。特に、MesoblastのRemestemcel-Lは、FDAの拡大アクセスプログラムの下で、米国でCOVID-19 ARDSを対象とした第3相臨床試験を開始しました。中国では、Beike BiotechnologyとHope Biosciencesが早期段階の臨床試験を実施し、肺機能の改善、炎症の軽減、生存率の向上を示しました。一部の試験では課題に直面したり、エンドポイントを達成できなかったりしましたが、これらの取り組みはMSCsが新興の健康危機に迅速に適応できることを示しました。パンデミックは規制当局が細胞療法に対するより柔軟な承認経路を採用するきっかけとなり、FDAの再生医療先進療法(RMAT)指定などが導入されました。また、製薬企業、政府、学術機関間の新たな協力関係も生まれました。この勢いは、パンデミック後にもMSCsの炎症性疾患や免疫関連疾患への応用開発を支援し続けています。

細胞処理・投与技術における技術的進歩

間葉系幹細胞療法産業は、製造と投与技術における重大な進歩により強化されています。細胞の活性や生存率の変動といった伝統的な課題は、3D培養システム、マイクロキャリアベースの増殖、閉鎖系バイオリアクターを含む最適化されたバイオプロセシング手法により解決されています。これらの技術は、臨床規模での標準化されGMP準拠の生産を可能にしています。さらに、長期保存と「オフザシェルフ」同種製品を可能にするクライオプリザベーションの革新は、配送性と保存期間を大幅に向上させています。ExoCoBioとDirect Biologicsは、MSC由来のエクソソーム(EV)療法の開発を通じて、より簡単な保存と投与プロファイルを備えながら同様の再生医療効果を提供する治療法の開発を進めています。企業はまた、損傷部位でのMSCの標的化と持続性を向上させるため、スキャフォールドベースのデリバリーシステムや注射可能なハイドロゲルを研究しています。これにより、臨床効果の向上が期待されています。

疾患領域における治療応用拡大

間葉系幹細胞(MSC)療法は、幅広い治療適応性が市場成長の主要なドライバーとなっています。MSCは多様な細胞へ分化可能で、強力な抗炎症作用と免疫調節作用を有するため、変形性関節症、クローン病、移植片対宿主病(GvHD)、心血管疾患、1型糖尿病など、多様な疾患の治療に理想的です。例えば、TiGenixのMSCベース療法Alofisel(darvadstrocel)は、クローン病に伴う複雑な肛門周囲瘻孔の治療において、欧州で初めて承認された同種幹細胞療法となり、MSC承認の規制上の先例を確立しました。さらに、Mesoblastのような企業は、小児患者におけるステロイド抵抗性GvHDや慢性腰痛の治療を目的とした後期開発段階にあるRemestemcel-Lなど、MSCの臨床的・商業的応用範囲の拡大を示す製品を開発しています。

市場集中度と特徴

間葉系幹細胞療法業界は、整形外科、心血管疾患、自己免疫疾患など幅広い治療領域における再生医療の可能性に支えられ、中程度から高いイノベーション水準を示しています。数多くの早期段階のスタートアップ企業や学術機関が、細胞の調達方法の改善、体外での増殖、投与メカニズムに関する研究を進めていますが、スケーラビリティと一貫性の課題により、商業化は比較的遅れています。しかし、新規デリバリープラットフォーム(例:スキャフォールドやハイドロゲル)、エンジニアードMSC、組み合わせ療法がイノベーションの境界を押し広げています。

間葉系幹細胞療法業界は、特に学術機関、バイオテックスタートアップ、大手製薬企業間の高い協力関係が特徴です。これらのパートナーシップは、技術的・規制上の障害の克服、専門知識の共有、臨床開発の加速に不可欠です。さらに、契約開発製造組織(CDMO)との協業が、GMP準拠の製造とグローバルな流通能力を支援するために増加しています。政府支援の研究コンソーシアムや国際的な多施設臨床試験も、強固な協業エコシステムを反映しています。

規制は間葉系幹細胞療法業界に大きな影響を及ぼし、しばしばボトルネックと安全保障の両面を果たしています。細胞操作、ドナーの適格性、製造基準に関する厳格な規則——特に米国、EU、日本において——は、参入障壁を高くしています。しかし、日本の再生医療の迅速承認制度やFDAの再生医療先進療法(RMAT)指定など、進化する枠組みは、有望な療法の迅速な承認経路を可能にしています。GMPやGTPなどのグローバル調和基準への準拠は、市場参入の必須条件です。

製品展開は緩やかで、ほとんどのMSC療法は臨床段階にあります。承認された療法(クローン病の瘻孔治療薬Alofiselなど)は限定的ですが、COVID-19の合併症、神経変性疾患、糖尿病など新たな適応症向けの候補が多数探索されています。企業は、遺伝子改変、細胞外小胞、前処理戦略を通じてMSCの有効性と持続性を向上させることに注力しています。しかし、標準化されたプロトコルの欠如が、製品の多様化を妨げる要因となっています。

地域展開は堅調で、北米、欧州、東アジア(特に日本と韓国)が主要な拠点となっています。企業は、規制の適応が有利で臨床ニーズが未充足な東南アジア、ラテンアメリカ、中東の新興市場を increasingly ターゲットにしています。国境を越えたライセンス契約と国際的な臨床試験ネットワークが、この展開を支援しています。現地製造パートナーシップと地域子会社も、グローバル企業が飽和度の低い市場への参入を支援しています。

タイプ別分析

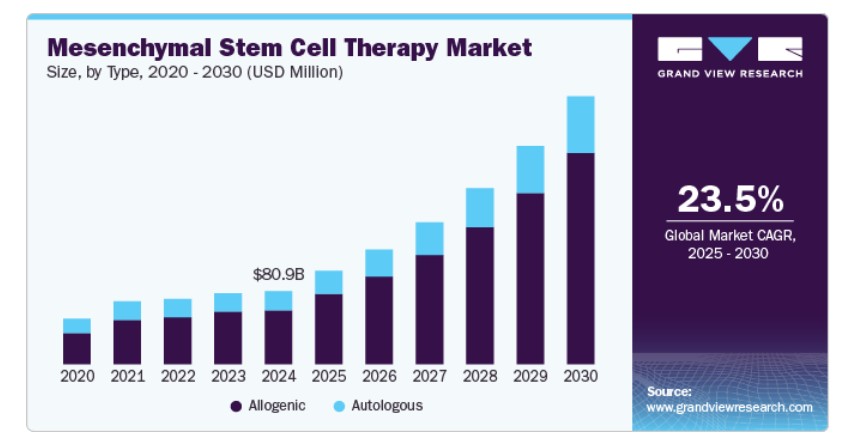

2024年に73.83%の最大の売上高シェアを占めた同種移植セグメントがグローバル市場を支配し、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。同種移植間葉系幹細胞療法市場は、即用型、スケーラブル、コスト効果の高い治療オプションへの需要拡大が背景にあります。自己由来療法とは異なり、同種間MSCは健康なドナーから採取され、GMP条件下で大量培養され、即時の使用のために保存可能です。これにより、臨床展開の迅速化が実現し、製造時間、コスト、複雑さを大幅に削減しつつ、患者へのアクセスを拡大できます。さらに、同種間MSCは免疫原性が低く、HLA一致が不要なため、多様な患者集団での安全な使用が可能です。Mesoblast、Athersys、Pluristem Therapeuticsなど、複数の主要企業が、GvHD、ARDS、虚血性脳卒中などの適応症に対する同種MSC療法の臨床開発後期段階を進めており、このモデルの有効性をさらに検証し、規制当局と投資家の関心を引き付けています。

自己由来セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。自己由来MSC療法は、最小侵襲的な採取技術と閉鎖系処理プラットフォームの進展を背景に、外来診療やポイントオブケア設定での利用が拡大しています。Vericel Corporation(軟骨修復用のMACI)やCynata Therapeuticsは、この分野で臨床的成功と規制上の進展を示しており、間葉系幹細胞療法の業界採用をさらに促進しています。パーソナライズド療法の規制経路が明確化し、処理コストが低下するにつれ、自己由来MSC療法の需要は増加すると予想され、特に専門医療や選択的医療市場で顕著になる見込みです。

Source Insights

脂肪組織セグメントは2024年に全体市場の37.71%の売上高シェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。脂肪組織は骨髄に比べてMSCの濃度が著しく高く、脂肪吸引による採取は侵襲性が低く、患者様の不快感やリスクが低いという利点があります。さらに、ADMSCは再生能と免疫調節能に優れており、変形性関節症、創傷治癒、自己免疫疾患などの治療に有効です。美容や再建手術の普及が、脂肪由来MSCの収集と応用をさらに後押ししています。

骨髄セグメントは、予測期間中に著しいCAGRで成長すると予想されています。骨髄由来MSCは、臨床試験で最初に研究・利用された間葉系幹細胞の一つであり、その生物学、分化可能性、免疫調節効果に関するよく確立された理解が得られています。血液疾患、移植片対宿主病(GvHD)、骨や軟骨の修復などの整形外科疾患の治療に特に有効です。脂肪組織に比べて採取が侵襲的であるにもかかわらず、骨髄は学術界と規制当局において、その広範な検証結果から依然として主要な供給源として好まれています。Osiris Therapeutics(Smith & Nephewに買収)やGamida Cellなどの企業は、製品パイプラインに骨髄由来MSCを活用しており、進行中の臨床研究は、多様な治療応用におけるその有効性を継続的に支持しています。これにより、間葉系幹細胞療法業界における継続的な投資と採用が促進されています。

疾患適応症の洞察

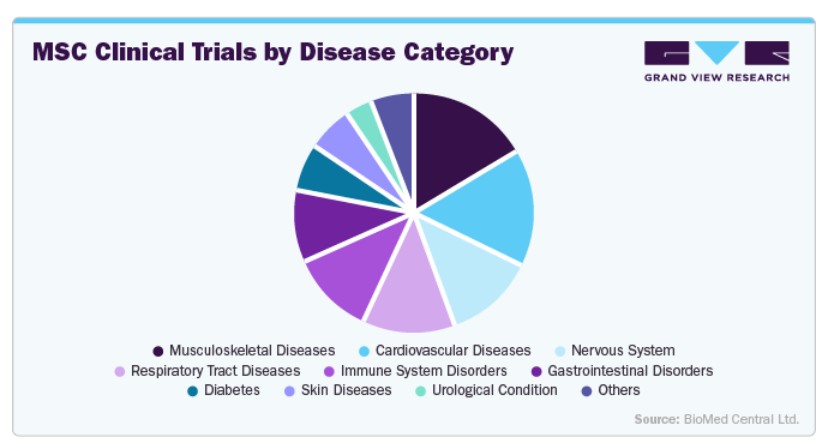

2024年、整形外科および筋骨格系疾患は、疾患適応症セグメントで25.56%の市場シェアを占め、第2位の規模でした。整形外科および筋骨格系疾患の市場は、変形性関節症、軟骨損傷、腱損傷、脊椎疾患などへの対応として、高齢化人口や活発な個人層を中心に、最小侵襲的で再生医療的な解決策への需要拡大が背景にあります。MSCsは、組織再生の促進、炎症の軽減、関節置換手術の遅延または不要化の可能性により、従来の治療法に対する有望な代替手段を提供しています。臨床試験では、膝の変形性関節症に対する関節内MSC注射が痛みの軽減と機能の改善を示す有望な結果を示しています。Medipostの製品Cartistem(軟骨再生用の同種臍帯MSC)は韓国で規制承認を取得し、臨床的および商業的な可能性をそれぞれ示しています。筋骨格系疾患の負担が世界的に増加する中、整形外科分野はMSC療法の分野において主要な成長領域として継続しています。

血液/免疫疾患分野は、市場で最も高い年平均成長率(CAGR)で成長すると予測されています。MSCの強力な免疫調節作用と抗炎症作用は、移植片対宿主病(GvHD)、全身性エリテマトーデス(SLE)、多発性硬化症、クローン病などの疾患の治療に特に有効です。MSCsは、免疫細胞の活動を調節し、過剰な免疫反応を抑制しつつ、全体的な免疫機能を損なわないため、重篤な副作用を伴う免疫抑制薬の強力な代替療法として注目されています。臨床での成功事例として、ステロイド抵抗性GvHDにおいて有望な結果を示し、FDAからファストトラック指定と希少疾病用医薬品指定を受けたMesoblastのRemestemcel-Lなどが挙げられ、MSCベースの免疫療法への信頼が大幅に高まっています。さらに、世界的な自己免疫疾患の有病率の増加と、同種移植の件数増加により、安全で標的性の高い免疫療法を必要とする患者層が拡大しており、MSCsは高需要領域における魅力的な治療選択肢として位置付けられています。

地域別動向

アジア太平洋地域は2024年に71.56%の最大の市場シェアを占めました。政府の支援、医療投資の増加、地域での臨床活動の活発化を背景に、市場は急速に成長しています。日本と韓国は、規制改革と再生医療への積極的な推進により、主要なプレイヤーとして浮上しています。日本は再生医療療法の条件付き承認を早期に導入したことで、MSC開発企業にとって魅力的な市場となっています。同地域は患者数の多さと運営コストの低さから、早期から中期段階の臨床試験を実施する上で理想的な環境を備えています。

韓国 間葉系幹細胞療法市場動向

韓国は、柔軟な規制枠組み、政府の強力な資金支援、高度な細胞療法インフラを背景に、アジアにおけるMSC療法のイノベーションリーダーとして位置付けられています。食品医薬品安全庁(MFDS)は再生医療品の承認プロセスを簡素化し、メディポストの「Cartistem」のような膝軟骨修復療法の承認を実現しました。ネイチャーセル、コレストム、アンテロゲンなどの韓国バイオテック企業は、国内市場と輸出向けにMSC療法の商業化を積極的に推進しています。高い公共意識と再生医療の主流病院への統合が、国内需要をさらに刺激しています。

欧州のメesenchymal幹細胞療法市場動向

欧州のMSC療法市場は、政府の強力な支援、欧州全域の研究ネットワーク、早期の製品承認に支えられています。同地域では、クローン病に伴う複雑な肛門周囲瘻孔に対する同種MSC療法「Alofisel」が世界で初めて承認され、細胞療法規制の先例を確立しました。

EUのATMP(先進的治療医薬品)に関する先進的な規制枠組み、Horizon Europeからの資金提供、および欧州医薬品庁(EMA)のイノベーション支援プログラムは、新たなMSCベースの開発を促進しています。再生医療とパーソナライズド治療への需要増加も成長を後押ししています。ドイツは、確立されたバイオテクノロジーエコシステム、厳格ながら進歩的な規制環境、および学術界と産業の強い連携により、欧州内の地域ハブとして機能しています。

同国には複数のGMP認証製造施設が存在し、細胞療法イノベーションのための官民連携を推進しています。フラウンホーファー研究所やシャルテ・ベルリン大学医学センターなどの研究機関は、臨床試験やMSCのトランスレーショナル研究に積極的に参画しています。ドイツの高齢化人口の増加と整形外科疾患・自己免疫疾患の有病率の高さも、MSCベースの治療法への需要を後押ししています。

北米 MSC 幹細胞療法市場動向

北米の MSC 療法市場は、強力な研究開発インフラ、有利な規制経路、バイオテクノロジー企業による大規模な投資に牽引されています。この地域には、Mesoblast、Athersys、Capricor Therapeutics などの主要企業が存在し、心臓血管疾患、整形外科疾患、免疫疾患など多様な疾患を対象とした後期臨床試験を積極的に実施しています。FDAのRMAT(再生医療先進療法)指定や21世紀医療法などのプログラムも、MSC療法の臨床的・商業的進展を加速させています。高い疾患負担と医療従事者・患者間の意識向上も需要拡大に寄与しています。

北米では、米国がMSC療法市場をリードしており、臨床試験の活発な実施、高い医療費支出、規制面の革新が要因となっています。同国は世界最多の登録済みMSC臨床試験件数を誇り、より広範なアクセスを可能にする同種移植用即用型製品の研究開発に注力しています。FDAはCOVID-19パンデミック中に、ARDS(急性呼吸窮迫症候群)とGvHD(移植片対宿主病)に対するMSCの緊急使用を認めるなど、柔軟な対応を示し、業界の信頼を強化しました。メイオクリニックやハーバード医科大学などの学術機関と主要病院は、トランスレーショナル研究と早期導入の主要な推進役となっています。

MEDIPOST Co., Ltd.、FCB-Pharmicell Co., Ltd.、Anterogen Co., Ltd.、CORESTEMCHEMON Inc.、Nipro Corporationなどの企業のMSC療法市場ポジションは、アジア、特に韓国と日本における強い地域支配力を反映しており、グローバル展開の野心も拡大しています。MEDIPOSTは、韓国で膝軟骨欠損症の治療に承認された同種臍帯由来MSC製品「Cartistem」で、MSC療法の商業化における先駆者となっています。FCB-Pharmicellは、急性心筋梗塞に対する自己由来MSC療法(Hearticellgram-AMI)で世界初の規制承認を取得し、循環器分野でのリーダーシップを示しています。

アンテロゲンは、慢性疾患と希少疾患向けの脂肪由来MSCの開発で競争優位性を持ち、国内・国際的な臨床試験に積極的に参画しています。コアステムケモン株式会社は神経変性疾患、特にALSに焦点を当て、世界初のALS向け幹細胞医薬品「NeuroNata-R」の韓国承認を取得し、ニッチながら影響力のある市場存在感を確立しています。ニプロ株式会社は、日本における再生医療の堅固なインフラを活かし、骨髄由来MSCを活用し、整形外科疾患と腎疾患の応用分野でパイプラインを拡大しています。これらの企業は、多様な適応症におけるMSC療法の進展において主要なプレイヤーであり、地域ごとの規制承認の成功と国際展開の拡大に重点を置いています。

間葉系幹細胞療法市場で活動する企業は、製品承認を取得することで市場での製品到達範囲を拡大し、多様な地理的地域での製品供給を改善する戦略を採用しています。さらに、生産/研究活動を強化するため、拡大戦略の一環として小規模企業を買収する動きもみられます。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要な間葉系幹細胞療法企業:

以下の企業は、間葉系幹細胞療法市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- MEDIPOST

- FCB-Pharmicell Co., Ltd.

- Anterogen

- CORESTEMCHEMON Inc.

- Nipro Corporation

- Stempeutics Research Pvt. Ltd.

- JCR Pharmaceuticals Co., Ltd.

- Mesoblast Limited

- Cell Tech Pharmed

- HOLOSTEM S.r.l.

- Takeda Pharmaceutical Company Limited

最近の動向

- 2025年2月、バイオリスタティブ・セラピーズのBRTX-100(自己由来メesenchymal幹細胞(MSC)療法)が、慢性腰椎椎間板疾患(cLDD)の治療におけるFDAのファストトラック指定を取得しました。

- 2025年1月、中国国家薬品監督管理局(NMPA)は、プラチナ・ライフ・エクセレンス・バイオテック株式会社が開発したRuibosheng(Amimestrocel Injection、PLEB-001)に条件付き承認を付与しました。Ruiboshengはヒト臍帯由来MSCを使用し、ステロイド抵抗性aGVHDの治療にも承認されています。これは中国におけるMSC療法の初の承認であり、同国が幹細胞療法の進展を目指す取り組みにおいて重要なマイルストーンを画するものです。

- 2024年12月、米国では、メソブラスト社(Mesoblast, Inc.)が開発したリオンシル(レメステムセル-L)がFDAの承認を取得しました。この療法は、2ヶ月以上の小児患者におけるステロイド抵抗性急性移植片対宿主病(SR-aGVHD)の治療に適用されます。同種骨髄由来MSCから由来するRyoncilは、FDA承認を取得した初のMSC療法であり、免疫疾患および炎症性疾患の管理における重大な突破口を象徴しています。

グローバル間葉系幹細胞療法市場レポート セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントの売上高成長予測と最新動向分析を提供しています。本報告書では、Grand View Researchはグローバルな間葉系幹細胞療法市場をタイプ、ソース、疾患適応症、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 自己由来

- 他家由来

- 供給源別見通し(売上高、百万米ドル、2018年~2030年)

- 骨髄

- 臍帯

- 脂肪

- その他の供給源

- 疾患適応別見通し(売上高、百万米ドル、2018年~2030年)

- 整形外科・筋骨格系疾患

- 循環器疾患

- 神経系・中枢神経系疾患

- 血液・免疫系疾患

- その他の適応症

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- 欧州

- イギリス

- ドイツ

- アジア太平洋

- 日本

- 韓国

- その他地域

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. タイプ

1.2.2. ソース

1.2.3. 疾患適応症

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜の見通し

3.2.1. 親市場の見通し

3.2.2. 関連/付帯市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 複数の疾患における広範な治療可能性

3.3.1.2. 細胞培養および製造技術の進展

3.3.2. 市場制約要因分析

3.3.2.1. 厳格な規制枠組み

3.4. 業界分析ツール

3.4.1. SWOT分析(要因別:政治的・法的、経済的、技術的)

3.4.2. ポーターの5つの力分析

3.4.3. COVID-19の影響分析

第4章. 間葉系幹細胞療法市場:タイプ別事業分析

4.1. セグメントダッシュボード

4.2. グローバル間葉系幹細胞療法の動向分析

4.3. グローバル間葉系幹細胞療法市場規模とトレンド分析(タイプ別、2018年~2030年、USD百万)

4.4. 自己由来

4.4.1. グローバル自己由来市場、2018年~2030年(百万ドル)

4.5. 他家由来

4.5.1. グローバル他家由来市場、2018年~2030年(百万ドル)

第5章. 間葉系幹細胞療法市場:供給源別事業分析

5.1. セグメントダッシュボード

5.2. グローバル間葉系幹細胞療法動向分析

5.3. グローバル間葉系幹細胞療法市場規模と動向分析(ソース別)、2018年から2030年(百万米ドル)

5.4. 骨髄

5.4.1. グローバル骨髄市場、2018年から2030年 (百万米ドル)

5.5. 臍帯

5.5.1. グローバル臍帯市場、2018年~2030年(百万米ドル)

5.6. 脂肪組織

5.6.1. グローバル脂肪組織市場、2018年~2030年(百万米ドル)

5.7. その他のソース

5.7.1. グローバルその他のソース市場、2018年~2030年(百万ドル)

第6章. 間葉系幹細胞療法市場:疾患適応症別事業分析

6.1. セグメントダッシュボード

6.2. グローバル間葉系幹細胞療法動向分析

6.3. グローバル間葉系幹細胞療法市場規模と動向分析(疾患別)、2018年~2030年(百万米ドル)

6.4. 整形外科および筋骨格系障害

6.4.1. グローバル整形外科および筋骨格系障害市場、2018年~2030年(百万米ドル)

6.5. 心血管疾患

6.5.1. グローバル心血管疾患市場、2018年~2030年(百万米ドル)

6.6. 神経系および中枢神経系障害

6.6.1. グローバル神経系および中枢神経系障害市場、2018年~2030年(百万米ドル)

6.7. 血液系/免疫系障害

6.7.1. グローバル血液/免疫疾患市場、2018年~2030年(百万ドル)

6.8. その他の適応症

6.8.1. グローバルその他の適応症市場、2018年~2030年(百万ドル)

第7章. 間葉系幹細胞療法市場:地域別推定値とトレンド分析(タイプ、ソース、疾患適応症別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、およびトレンド分析、2018年から2030年

7.3. 北米

7.3.1. 北米メesenchymal幹細胞療法市場の見積もりおよび予測、2018年~2030年 (USD百万)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. アメリカ合衆国 間葉系幹細胞療法市場の見積もりおよび予測、2018年~2030年 (USD百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパのメesenchymal幹細胞療法市場の見積もりおよび予測、2018年~2030年 (USD百万)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. イギリス 間葉系幹細胞療法市場規模予測(2018年~2030年)(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. ドイツのメesenchymal幹細胞療法市場の見積もりおよび予測(2018年~2030年)(百万ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のメesenchymal幹細胞療法市場の見積もりおよび予測(2018年~2030年) (百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 日本のメesenchymal幹細胞療法市場規模と予測(2018年~2030年)(百万米ドル)

7.5.3. 韓国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 韓国のメesenchymal幹細胞療法市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6. その他の地域

7.6.1. 世界その他の地域 間葉系幹細胞療法市場規模と予測(2018年~2030年)(百万ドル)

第8章 競争環境

8.1. 企業/競争分類

8.2. 戦略マッピング

8.3. 企業ポジション分析(2024年)

8.4. 企業プロファイル/一覧

8.4.1. MEDIPOST, Inc.

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. PHARMICELL Co., Ltd

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Antrogen

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. CORESTEMCHEMON株式会社

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. NIPRO Corporation

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. STEMPEUTICS RESEARCH PVT LTD

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. JCR Pharmaceuticals Co Ltd

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. メソブラスト・インク

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. セルテック・ファーマド

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ホロステム S.r.l.

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. タケダ・ファーマシューティカル・カンパニー・リミテッド

8.4.11.1. 概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル間葉系幹細胞療法市場(タイプ別)、2018年~2030年(百万ドル)

表4 グローバル間葉系幹細胞療法市場(原料別)、2018年~2030年(百万ドル)

表5 グローバル間葉系幹細胞療法市場(疾患別)、2018年~2030年(百万ドル)

表6 グローバル間葉系幹細胞療法市場(地域別)、2018年~2030年(百万ドル)

表7 北米間葉系幹細胞療法市場(国別)、2018年~2030年(百万ドル)

表8 北米間葉系幹細胞療法市場(タイプ別)、2018年~2030年(百万ドル)

表9 北米間葉系幹細胞療法市場(原料別)、2018年~2030年 (百万ドル)

表10 北米間葉系幹細胞療法市場、疾患別、2018年~2030年(百万ドル)

表11 米国間葉系幹細胞療法市場、種類別、2018年~2030年(百万ドル)

表12 米国メesenchymal幹細胞療法市場、供給源別、2018年~2030年(百万ドル)

表13 米国メesenchymal幹細胞療法市場、疾患別、2018年~2030年(百万ドル)

表14 欧州のメesenchymal幹細胞療法市場、国別、2018年~2030年(百万ドル)

表15 欧州のメesenchymal幹細胞療法市場、種類別、2018年~2030年(百万ドル)

表16 欧州のメesenchymal幹細胞療法市場、供給源別、2018年~2030年(百万ドル)

表17 欧州のメesenchymal幹細胞療法市場(疾患別)、2018年~2030年(百万米ドル)

表18 イギリスのメesenchymal幹細胞療法市場(種類別)、2018年~2030年(百万米ドル)

表19 イギリスのメesenchymal幹細胞療法市場(供給源別)、2018年~2030年(百万米ドル)

表20 イギリス 間葉系幹細胞療法市場、疾患別、2018年~2030年(百万ドル)

表21 ドイツ 間葉系幹細胞療法市場、種類別、2018年~2030年(百万ドル)

表22 ドイツ 間葉系幹細胞療法市場、原料別、2018年~2030年 (USD百万)

表23 ドイツのメesenchymal幹細胞療法市場、疾患別、2018年~2030年 (USD百万)

表24 アジア太平洋地域のメesenchymal幹細胞療法市場、国別、2018年~2030年 (USD百万)

表25 アジア太平洋地域 間葉系幹細胞療法市場、種類別、2018年~2030年 (USD百万)

表26 アジア太平洋地域 間葉系幹細胞療法市場、供給源別、2018年~2030年 (USD百万)

表27 アジア太平洋地域 間葉系幹細胞療法市場、疾患別、2018年~2030年(百万米ドル)

表28 日本 間葉系幹細胞療法市場、種類別、2018年~2030年(百万米ドル)

表29 日本 間葉系幹細胞療法市場、供給源別、2018年~2030年 (米ドル百万)

表30 日本のメesenchymal幹細胞療法市場、疾患別、2018年~2030年(米ドル百万)

表31 韓国のメesenchymal幹細胞療法市場、種類別、2018年~2030年(米ドル百万)

表32 韓国のメesenchymal幹細胞療法市場、供給源別、2018年~2030年(百万ドル)

表33 韓国のメesenchymal幹細胞療法市場、疾患別、2018年~2030年(百万ドル)

表34 その他の地域のメesenchymal幹細胞療法市場、国別、2018年~2030年(百万ドル)

表35 その他の地域のメesenchymal幹細胞療法市場、種類別、2018年~2030年 (百万ドル)

表36 世界その他の地域 間葉系幹細胞療法市場、原料別、2018年~2030年(百万ドル)

表37 世界その他の地域 間葉系幹細胞療法市場、疾患別、2018年~2030年(百万ドル)

表38 主要企業の概要

表39 財務実績

表40 拡大を進めている主要企業

表41 買収を進めている主要企業

表42 提携を進めている主要企業

表43 新製品を発売する主要企業

表44 その他の戦略を実施している主要企業

図表一覧

図1 間葉系幹細胞療法市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場概要

図10 セグメント概要

図11 競争環境の概観

図12 親市場の見通し

図13 関連/付帯市場の見通し

図14 ゲノミクス – 産業バリューチェーン分析

図15 間葉系幹細胞療法市場ドライバー分析

図16 間葉系幹細胞療法市場制約分析

図17 間葉系幹細胞療法市場:ポーターの分析

図18 間葉系幹細胞療法市場:タイプ別見通しと主要なポイント

図19 間葉系幹細胞療法市場:タイプ別市場シェア分析、2023年~2030年

図20 グローバル間葉系幹細胞療法市場(自家由来)2018年~2030年 (USD百万)

図21 グローバルメesenchymal幹細胞療法市場:同種移植市場、2018年~2030年(USD百万)

図22 メesenchymal幹細胞療法市場:原料別見通しと主要なポイント

図23 メesenchymal幹細胞療法市場:原料別市場シェア分析、2023年~2030年

図24 臍帯由来メesenchymal幹細胞療法の世界市場(2018年~2030年)(百万米ドル)

図25 脂肪由来メesenchymal幹細胞療法の世界市場(2018年~2030年)(百万米ドル)

図26 その他の供給源別メesenchymal幹細胞療法の世界市場(2018年~2030年) (百万ドル)

図27 間葉系幹細胞療法市場:疾患適応症の展望と主要なポイント

図28 間葉系幹細胞療法市場:疾患適応症別市場シェア分析、2023年~2030年

図29 骨格系・筋骨格系疾患別間葉系幹細胞療法市場、2018年~2030年(百万ドル)

図30 グローバルメesenchymal幹細胞療法市場:循環器疾患別市場規模(2018年~2030年)(百万ドル)

図31 グローバルメesenchymal幹細胞療法市場:神経系および中枢神経系疾患別市場規模(2018年~2030年)(百万ドル)

図32 血液/免疫疾患を対象とした間葉系幹細胞療法の世界市場規模(2018年~2030年、百万米ドル)

図33 その他の適応症を対象とした間葉系幹細胞療法の世界市場規模(2018年~2030年、百万米ドル)

図34 地域別市場動向:主要なポイント

図35 北米間葉系幹細胞療法市場規模推計と予測(2018年~2030年)(百万ドル)

図36 米国主要国動向

図37 米国間葉系幹細胞療法市場規模推計と予測(2018年~2030年) (USD百万)

図38 欧州メesenchymal幹細胞療法市場規模と予測(2018年~2030年)(USD百万)

図39 イギリス主要国動向

図40 イギリスメesenchymal幹細胞療法市場規模と予測(2018年~2030年) (USD百万)

図41 ドイツの主要国動向

図42 ドイツのメesenchymal幹細胞療法市場推定値と予測、2018年~2030年 (USD百万)

図43 アジア太平洋地域のメesenchymal幹細胞療法市場推定値と予測、2018年~2030年 (USD百万)

図44 日本の主要国動向

図45 日本のメesenchymal幹細胞療法市場規模と予測(2018年~2030年)(百万ドル)

図46 韓国の主要国動向

図47 韓国のメesenchymal幹細胞療法市場規模と予測(2018年~2030年)(百万ドル)

図48 世界その他の地域における間葉系幹細胞療法市場規模推計と予測(2018年~2030年)(百万米ドル)

図49 主要企業分類

図50 企業市場ポジション

図51 市場参加者分類

図52 戦略フレームワーク

| ※参考情報 間葉系幹細胞療法は、間葉系幹細胞を用いてさまざまな疾患や損傷を治療するための医療技術です。間葉系幹細胞は、体内に広く存在し、骨、軐関節、筋肉、脂肪などのさまざまな細胞に分化する能力を持っています。この特性により、再生医療や組織工学の分野で注目されています。 間葉系幹細胞は、主に骨髄、脂肪組織、臍帯血、歯の歯髄、神経などから採取されることが一般的です。これらの細胞は、自己複製能力を持ち、体内で必要とされる細胞に分化することができます。また、間葉系幹細胞は免疫調節機能も持ち、炎症を抑制することから、自己免疫疾患や炎症性疾患の治療にも応用されています。 間葉系幹細胞療法には、いくつかの種類があります。まず、自己細胞移植と他家細胞移植があり、自己細胞移植は患者自身の間葉系幹細胞を用いる方法、他家細胞移植は他のドナーから取得した細胞を使用する方法です。自己細胞移植は免疫拒絶反応のリスクが少ないため、一般的に好まれることが多いです。 次に、間葉系幹細胞を用いた治療は、幅広い用途があります。特に、関節炎、骨折、脊髄損傷、心筋梗塞、変形性関節症などの治療においてその効果が研究されています。例えば、関節痛を訴える患者に対しては、間葉系幹細胞を直接関節内に注入することで、炎症を抑え、鎮痛効果を期待することができます。また、心筋梗塞後の心筋再生にも応用されており、心筋の再生を促進することで、心機能の改善が期待されています。 さらに、間葉系幹細胞療法は、臓器再生や創傷治癒においても注目されています。皮膚や軟部組織の損傷、難治性の潰瘍、さらには内臓の再生にも関与する可能性があります。最近の研究では、糖尿病性潰瘍の治療における間葉系幹細胞の効果が報告されており、今後の臨床応用が期待されています。 関連技術としては、細胞培養技術や遺伝子工学があります。これらの技術を用いることで、間葉系幹細胞の増殖能力を高めたり、特定の機能を持った細胞に誘導したりすることが可能です。さらに、3Dバイオプリンティングやバイオマテリアルを組み合わせることで、より効果的な再生医療の実現が期待されています。 ただし、間葉系幹細胞療法には注意点もあります。治療の効果や安全性についてはまだ充分なエビデンスが整っていない部分もあり、臨床応用に際しては慎重な判断が求められます。また、倫理的な問題や細胞の取り扱いに関する規制も考慮しなければなりません。 現在、間葉系幹細胞療法は研究段階から臨床応用へと移行しており、多くの臨床試験が行われています。今後の研究により、その効果や安全性が確立されれば、さらに多くの疾患に対する治療選択肢として普及することが期待されます。 間葉系幹細胞療法は再生医療の未来を担う可能性を秘めた分野であり、さまざまな疾患に対する新しい治療法としての展望が広がっています。今後の進展に目が離せません。 |