世界保健機関(WHO)の「世界保健統計2024」報告書によると、非伝染性疾患(NCDs)は世界全体の死亡原因の約71%を占めており、そのうち心血管疾患 alone で年間1,790万人の死亡が報告されています。これらの疾患の有病率の増加は、インスリンポンプ、心電図モニター、透析機器などの医療機器の需要増加を招いています。この急増は、患者が必須技術にアクセスできるよう包括的な償還戦略の確立を必要としています。これは市場成長を後押しする要因となるでしょう。

さらに、医療業界は伝統的な「サービス対価型(FFS)」モデルから「価値に基づくケア(VBC)」フレームワークへのパラダイムシフトを経験しています。この移行は、患者アウトカムとコスト効率を重視し、提供されたケアの質に基づいて医療提供者を評価・報酬する仕組みを強調しています。2022年には、メディケア・アドバンテージ加入者の約70%がVBCモデルに参加する医療提供者を選択しました。これは、患者がこのようなアプローチを好む傾向が強まっていることを示しています。医療機器メーカーにとって、VBCへの移行は、製品が患者アウトカムの改善とコスト削減に貢献することを証明することが必要です。健康指標の測定可能な改善を提供するデバイスは、VBC枠組み内の償還決定において優先される可能性が高いです。

メディケア・メディケイドサービスセンター(CMS)は、メディケアプログラムにおける医療機器の償還を規制する包括的な方針を策定しています。これらの方針は、受益者が必要な医療技術にアクセスできる一方で、財政責任を維持することを目的としています。例えば、メディケアはDMEPOS(医療用補助具)の償還をカバーしており、これには車椅子、義肢、装具、その他の医療上必要な機器が含まれます。DMEPOSのほとんどのアイテムの支払いは、料金表に基づいて決定されます。メディケアは通常、承認された金額の80%をカバーし、被保険者は残りの20%と未充足のパートB免責額を負担します。DMEPOS競争入札プログラムの対象アイテムの支払額は、サプライヤー間の入札プロセスを通じて決定されます。

さらに、米国の医療保険制度改革法(ACA)は、患者の医療費削減を目的としています。この法の主な目的は、医療機器のコスト削減と、全国民が手頃な医療保険にアクセスできるようにすることです。また、メディケイド・メディケアセンターは、高品質な医療機器の提供と、数十億人の医療保険アクセス拡大を目指しています。2021年の米国におけるメディケイド支出は9.2%増加しました。さらに、アメリカ医学協会(AMA)が発表した報告書によると、2021年に米国で医療費の償還に費やされた金額はUSD 4.3兆ドルと推計されています。

市場集中度と特徴

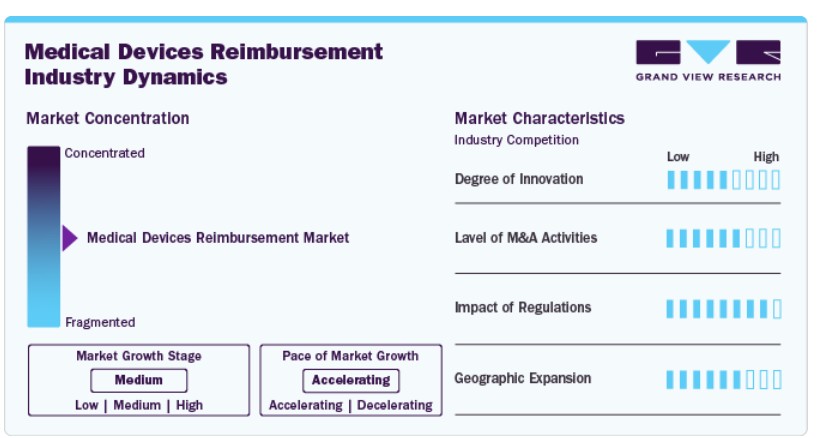

医療機器の償還業界は、3Dプリントインプラントやデジタルセラピューティクスなどの新興技術の開発により、中程度のイノベーションの度合いを経験しています。これらの技術は、新たな償還対象の検討を促進しています。医療技術へのアクセス改善を目的とした様々な規制措置が実施されており、これらは世界的な償還政策や実践に影響を与える可能性があります。2024年7月、世界保健機関(WHO)は、医療技術と機器へのグローバルなアクセスを強化するためのオンラインプラットフォーム「Medical Devices Information System(MeDevIS)」を立ち上げました。MeDevISは、医療機器に関する情報の最初のグローバルなオープンアクセス・クリアリングハウスとして機能し、データ標準化と医療機器セクターの透明性向上を目指しています。

市場におけるM&A活動の水準は中程度です。成熟した企業は新興企業を買収し、競争力を強化しています。例えば、2024年8月、IQVIAは医療機器コンサルティングの主要企業であるMCRAを買収しました。この戦略的買収により、IQVIAはMCRAの規制対応、臨床研究、償還、品質保証に関する専門知識を統合し、医療機器分野の能力を強化しました。MCRAは現在IQVIAの事業部門として運営されており、研究開発から商業化までの技術ライフサイクル全体にわたる包括的な支援をクライアントに提供し続けています。

政府のイニシアチブは、医療償還市場成長を促進する重要な役割を果たしています。例えば、米国で施行された「アフォーダブル・ケア法(ACA)」は、低所得者層の健康保険加入拡大を目的としています。この法律は、医療サービスの質向上と医療費の削減を目指しています。保険カバー範囲の拡大は、償還件数の増加だけでなく、拒否件数の増加も予想されています。

複数の市場プレイヤーは、新たなサービスを導入することで事業拡大を進めています。例えば、2024年6月、Endotronix, Inc.は、ニューヨーク心臓協会(NYHA)クラスIIIの心不全患者を対象としたCordella Pulmonary Artery(PA)センサーシステムについて、FDAの事前承認(PMA)を取得しました。Cordellaシステムには、心不全の状態を判断する重要な指標である肺動脈圧を遠隔監視する埋め込み型PAセンサーが含まれます。また、既存の償還経路を通じて埋め込み手術と継続的な管理の償還を可能にします。

請求インサイト

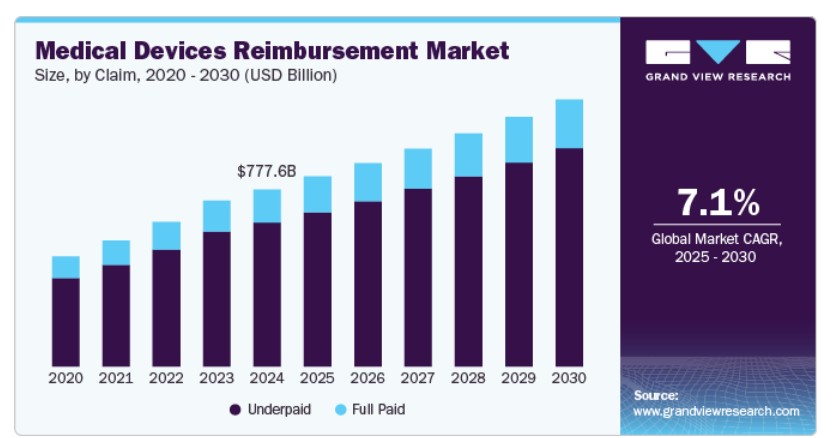

2024年に市場シェアの81.24%を占めた未払い請求セグメントが市場を支配し、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。未払い請求は、医療機器の請求コードの誤り、保険ポリシーの変更、または行政手続きの遅延により、医療提供者が予想より低い償還を受ける場合に発生します。この問題は病院、クリニック、製造業者に影響を及ぼし、財務的な負担や支払者との紛争を引き起こします。多くの提供者は、上訴プロセスが複雑で時間がかかるため、失われた収益の回収に苦労しています。米国では、請求コードの不一致や保険ポリシーの変更により、医療機器請求の相当部分が未払いとなっています。最近のデータによると、自動化とAIを活用した請求審査システムが、提供者が未払い請求を効率的に特定し、異議を申し立てるのに役立っています。

全額支払いのセグメントは、予測期間中に大幅に成長すると予想されています。全額支払い請求は、医療提供者が医療機器の適切な支払額を受け取った成功した支払い取引を表します。これらの請求は、支払いシステムが適切に機能していることを示し、病院と医療機器製造会社が財務的安定を維持するのに役立ちます。米国では、メディケア・メディケイドサービスセンター(CMS)が革新的な医療機器の支払い手続きを簡素化する新たな政策を導入し、対象製品に対する全額支払いを確保しています。FDAの新たな画期的な医療機器の承認は、最近、償還承認の増加につながり、製造業者と医療提供者に利益をもたらしています。

支払者動向

公的支払者セグメントは2024年に66.30%のシェアで市場を支配しました。慢性疾患の有病率の増加と医療現場でのコスト効果の高い手続きの必要性から、公的支払者への需要が増加しています。新興市場と先進市場における公的保険者サービスの採用拡大、高度な医療機器の導入、および償還制度の整備が、セグメントの成長をさらに後押ししています。例えば、2024年7月、メディケア・メディケイドサービスセンター(CMS)は「新興技術のための移行型カバーレッジ(TCET)」プログラムを導入しました。このイニシアチブは、FDA指定の革新的な医療機器に対するメディケアのカバーレッジを迅速化することを目的とし、患者が革新的な技術にアクセスしやすくします。TCETプログラムは、迅速なアクセスと患者安全・臨床効果のバランスをとりながら、カバー範囲の承認プロセスを簡素化することを目指しています。

民間保険者セグメントは、市場に多くの民間企業が存在するため、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。がんや糖尿病の有病率の増加と、より良い治療への需要の高まりが、予測期間中のセグメント成長を後押しする要因とされています。民間企業は、FDA承認を受けた医療機器の償還を行います。さらに、呼吸器疾患の有病率の増加に伴い、人工呼吸器などの高価な医療機器の需要が増加しています。したがって、予測期間中に民間保険者のサービス需要が拡大すると予想されます。

サービスプロバイダーの洞察

2024年に47.45%の最大のシェアを占めたのは、診断、治療、患者管理に多様な医療機器が頻繁に使用されるため、医療機関セグメントでした。診断ツール、モニタリング機器、治療用機器などは、外来診療において一般的に使用されています。これらの機器の償還は、国の医療制度に応じて、民間保険会社、メディケア、メディケイドを通じて処理されます。

病院は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されており、コスト管理と患者が高度な医療技術にアクセスできるようにするため、償還政策に依存する主要なエンドユーザーとして機能しています。償還枠組みは、特に植込み型心臓デバイス、手術用ロボット、診断画像装置、AI駆動型モニタリングシステムなどの高コストデバイスに関する病院の購買決定に直接影響を与えます。多くの病院は、診断関連グループ(DRGs)、パッケージ支払い、または従量制支払いモデルの下で運営されており、償還率が新しい医療技術の導入の財務的実現可能性を決定します。

地域別動向

北米は2024年に医療機器償還業界で45.71%のシェアを占め、予測期間中もその地位を維持すると予想されています。これは、有利な規制政策と堅固な償還構造に起因します。同地域では医療機器の償還に関する規定も確立されています。慢性疾患の増加と医療機器の需要拡大が、予測期間中にこの地域の市場成長を促進すると予想されます。

米国医療機器償還市場動向

米国は、技術革新と多くの医療機器の償還承認により、北米で最大の93.87%のシェアを占めています。米国の「アフォーダブル・ケア法」は、特定のサービスのコストを広い患者層に分散させることで、医療費の規制と削減を支援しています。この法律は、低コストで医療を提供するための革新的なアプローチを促進することで、より多くの住民が医療にアクセスできるようになりました。さらに、メディケア・メディケイドサービスセンター(CMS)は、高品質で信頼性の高い医療の提供を確保し、全国的な健康保険のカバー範囲を拡大する効果的な戦略を実施しています。これらの支援政策は、医療機器償還市場における支配的なシェアに大きく貢献しています。

欧州医療機器償還市場動向

欧州は、グローバルな医療機器償還業界において大きな売上シェアを占めています。この地域における主要市場は、イギリス、フランス、ドイツ、イタリア、スペインです。イギリス、ドイツ、イタリア、フランスなどの先進国における製薬・バイオテクノロジー分野の研究開発活動の拡大、および東欧における未充足ニーズの高さが、予測期間中の成長を後押しする要因として予想されています。生活習慣の変化による慢性疾患の増加は、市場を牽引する主要な要因です。この地域の成長に寄与する他の要因には、主要な市場プレイヤーの現地存在、技術革新、新製品発売や合併・買収などの事業活動拡大が含まれます。

ドイツは欧州医療機器償還市場を支配しています。これは、高度な医療システムが存在するためです。同国には約100の法定健康保険機関があり、そのうち最大の支払機関は国立法定健康保険基金協会(GKV)です。しかし、被保険者数ベースでは、テクニカー・クレンケンカッセ(TK)がドイツ最大の単一健康保険資金提供機関であり、2023年には約1,130万人に保険を提供しました。

イギリスは欧州で医療機器の償還市場の最大市場の一つであり、有望な成長が見込まれています。慢性疾患の発生率と有病率の増加が、この成長の主要因の一つです。さらに、イギリスでは過去50年間で高齢人口が大幅に増加しており、これが市場需要をさらに後押しする可能性があります。例えば、イギリス議会の報告書によると、同国の人口の20%以上が65歳以上です。

アジア太平洋医療機器償還市場動向

アジア太平洋地域の医療機器償還市場は、予測期間中に著しい成長を遂げると予想されています。ビジネス環境の変革と医療機器のコスト上昇が、インドや中国などの国における医療機器償還サービス需要の主要な要因となっています。

中国がアジア太平洋医療機器償還市場を支配。中国は、コスト効率の良さや医薬品産業の成長を背景に、医療機器償還市場の主要な市場となっています。中国医療業界が米国や欧州諸国に比べてコスト効率の良いサービスを提供しているため、医療機器償還サービスへの需要が増加しています。医療機器償還プロセスの認識向上も、予測期間中に市場をさらに拡大すると予想されます。

インドは、アジア太平洋地域の医療機器償還市場において予測期間中に著しい成長を遂げると予想されています。インドは、がん発症率の増加など、深刻な医療課題に直面しています。生涯にがん診断を受けるインド人は9人に1人と推計されており、効果的な医療へのアクセスを強化することが急務となっています。特に、ティア2およびティア3都市における医療機器の不足は、医療サービスの質に深刻な影響を及ぼしています。この状況では、医療インフラの格差を埋めるための革新的なソリューションが求められています。

ラテンアメリカの医療機器償還市場の動向

ラテンアメリカの医療機器償還市場は、米国に近く、償還サービスに関連する監視コストが削減されるため、予測期間において大幅な成長が見込まれています。医療機器償還の存在、研究開発投資の増加、規制ガイドラインの強化などが、この地域の医療機器償還業界を牽引する要因として挙げられます。

中東およびアフリカの医療機器償還市場の動向

中東およびアフリカ(MEA)の医療機器償還市場は、医療費の増加、政府の取り組み、保険適用範囲の拡大によって牽引されています。サウジアラビア、アラブ首長国連邦、クウェートなど、湾岸協力会議(GCC)加盟国のいくつかは、医療機器の償還を支援する国民皆保険制度を導入しています。さらに、これらの国々では民間健康保険の普及が進んでおり、高度な医療技術へのアクセスが改善されています。南アフリカなどの国々は、保険適用範囲の拡大と医療機器の償還を医療制度に統合することを目的とした国民健康保険(NHI)プログラムを実施しています。

主要な医療機器償還企業の概要

市場の主要企業は、市場での地位を強化するために、合併や買収、新サービスの開始、提携、協力、事業拡大などの戦略を採用しています。

主な医療機器償還企業:

以下は、医療機器償還市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- MCRA (IQVIA)

- WellCare Health Plans, Inc.

- BNP Paribas

- Boston Scientific

- Humana

- Cigna Healthcare

- Anthem Insurance Companies, Inc. (Elevance Health)

- Abbott Laboratories

- Ethicon (J & J Medtech)

- AdvaMed

最近の動向

- 2025年8月、メディケア・メディケイドサービスセンター(CMS)は、心不全の管理に使用される埋め込み型肺動脈圧センサー(IPAPS)の償還に関する全国的な保険適用決定(NCD)を発表しました。この決定は、エビデンス開発による保険適用(CED)の枠組みに基づくものです。この NCD の一環として、CardioMEMS CED 研究が CMS の承認を受け、メディケア・アドバンテージ・プランでこれまで保険適用が拒否されていた患者も含め、NCD の基準を満たすすべてのメディケア受給者が CardioMEMS HF システムを利用できるようになりました。

- 2025年2月、フランス国立保健当局は、医療機器および医療補助具の追加償還に関する7つの推奨事項を発表しました。これらの推奨事項は、医療機器および医療技術の評価に関する国立委員会(CNEDiMTS)によって策定され、償還対象製品・サービスリスト(LPPR)への機器の追加または変更に関するものです。評価対象の医療機器は、神経血管、神経調節、内分泌、眼科、整形外科、医療補助具など、多様な医療分野に及んでいます。

- 2023年5月、Humanaは、メディケア・アドバンテージHMO会員の医療補助具(DME)へのアクセスを拡大するため、全国規模のDMEプロバイダーであるAdaptHealth Corp.とRotech Healthcare Inc.との提携を発表しました。これらの提携は価値ベースの構造に基づき、各プロバイダーが特定の地域を担当します。このイニシアチブは、DMEの取得プロセスを簡素化し、サービス品質を向上させ、会員の健康成果の向上に貢献することを目的としています。また、医療提供者の注文プロセスを簡素化し、必要な機器の timely 配送を確保しています。

グローバル医療機器償還市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンドを、グローバル、地域、国レベルで分析し、売上高の成長を予測しています。このレポートでは、グランドビューリサーチは、請求、支払い者、サービスプロバイダー、地域に基づいて、グローバル医療機器償還市場レポートをセグメント化しています:

請求見通し(売上高、USD億ドル;2018年~2030年)

- 未払い

- 全額支払い

アプリケーション見通し(売上高、USD億ドル;2018年~2030年)

- 公的支払者

- 民間支払者

サービスプロバイダー見通し(売上高、USD億ドル;2018年~2030年)

- 医師の診療所

- 病院

- 診断検査室

- その他

地域別見通し(売上高、USD億ドル;2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメントの定義

1.1.1.1 請求種類別

1.1.1.2 支払者別

1.1.1.3 サービス提供者別

1.1.2 推定と予測のタイムライン

1.2 研究方法論

1.2.1 モデル詳細

1.2.1.1 医療機器償還市場規模の推計

1.2.1.2 予測方法論

1.2.1.3 地域別・国別セグメントシェアの計算

1.2.1.4 医療機器償還市場:CAGRの計算

1.2.2 情報収集

1.2.2.1 購入データベース

1.2.2.2 GVRの内部データベース

1.2.2.3 主要調査

1.2.2.3.1 主要調査の詳細

1.3 情報またはデータ分析

1.3.1 データ分析モデル

1.4 市場形成と検証

1.5 二次情報源一覧

1.6 略語一覧

1.7 目的

1.7.1 目的 – 1

1.7.2 目的 – 2

1.7.3 目的 – 3

第2章 執行要約

2.1 市場概要

2.2 セグメント見通し

2.3 競争環境

第3章 市場変数、トレンド、および範囲

3.1 市場系譜の見通し

3.1.1 親市場の見通し

3.2 市場動向

3.2.1 市場ドライバー分析

3.2.1.1 各種慢性疾患の増加

3.2.1.2 価値ベースの医療モデルの導入拡大

3.2.1.3 償還拡大を支援する規制政策

3.2.1.4 医療機器における技術革新

3.2.2 市場制約要因分析

3.2.2.1 複雑な枠組み

3.3 ビジネス分析ツール

3.3.1 医療機器償還 – ポーターの5つの力分析

3.3.2 医療機器償還 – PESTLE分析

第4章 医療機器の償還市場:請求額推計とトレンド分析

4.1 医療機器の償還市場請求セグメントダッシュボード

4.2 請求動向と市場シェア分析、2024年と2030年

4.3 医療機器の償還市場規模と予測(請求別)、2018年~2030年(USD億ドル)

4.4 支払不足額

4.4.1 支払不足市場、2018年~2030年(USD億ドル)

4.5 完全支払 r

4.5.1 完全支払市場、2018年~2030年(USD億ドル)

第5章 医療機器償還市場:支払者別推定値とトレンド分析

5.1 医療機器償還市場支払者セグメントダッシュボード

5.2 支払者の動向と市場シェア分析、2024年と2030年

5.3 医療機器償還市場規模と予測、支払者別、2018-2030年(USD億ドル)

5.4 公的

5.4.1 公的市場、2018年~2030年(USD億ドル)

5.4 民間

5.4.1 民間市場、2018年~2030年(USD億ドル)

第6章 医療機器償還市場:サービスプロバイダーの推定とトレンド分析

6.1 医療機器償還市場:サービスプロバイダーセグメントダッシュボード

6.2 サービスプロバイダーの動向と市場シェア分析、2024年と2030年

6.3 医療機器償還市場規模と予測、サービスプロバイダー別(USD億ドル)

6.4 病院

6.4.1 病院市場、2018年~2030年(USD億ドル)

6.5 医療機関

6.5.1 医療機関市場、2018年~2030年(USD億ドル)

6.6 診断検査施設

6.6.1 診断検査施設市場、2018年~2030年(USD億ドル)

6.7 その他

6.7.1 その他市場、2018年~2030年 (USD 億ドル)

第7章 医療機器の償還市場:地域別分析

7.1 地域別見通し

7.2 北米

7.2.1 北米医療機器償還市場、2018年~2030年(USD 億ドル)

7.2.2 アメリカ

7.2.2.1 主要国動向

7.2.2.2 米国医療機器償還市場、2018年~2030年(USD億ドル)

7.2.3 カナダ

7.2.3.1 主要国動向

7.2.3.2 カナダ医療機器償還市場、2018年~2030年(USD億ドル)

7.2.4 メキシコ

7.2.4.1 主要国動向

7.2.4.2 メキシコ医療機器償還市場、2018年~2030年(USD億ドル)

7.3 ヨーロッパ

7.3.1 ヨーロッパ医療機器償還市場、2018年~2030年(USD億ドル)

7.3.2 ドイツ

7.3.2.1 主要国動向

7.3.2.2 ドイツ医療機器償還市場、2018年~2030年(USD億ドル)

7.3.3 イギリス

7.3.3.1 主要国動向

7.3.3.2 イギリス医療機器償還市場、2018年~2030年 (USD 億ドル)

7.3.4 フランス

7.3.4.1 主要国動向

7.3.4.2 フランス医療機器償還市場、2018年~2030年 (USD 億ドル)

7.3.5 イタリア

7.3.5.1 主要国動向

7.3.5.2 イタリア医療機器償還市場、2018年~2030年(USD億ドル)

7.3.6 スペイン

7.3.6.1 主要国動向

7.3.6.2 スペイン医療機器償還市場、2018年~2030年(USD億ドル)

7.3.7 スウェーデン

7.3.7.1 主要国動向

7.3.7.2 スウェーデン医療機器償還市場、2018年~2030年(USD億ドル)

7.3.8 ノルウェー

7.3.8.1 主要国動向

7.3.8.2 ノルウェー医療機器償還市場、2018年~2030年(USD億ドル)

7.3.9 デンマーク

7.3.9.1 主要国動向

7.3.9.2 デンマーク医療機器償還市場、2018年~2030年(USD億ドル)

7.4 アジア太平洋

7.4.1 アジア太平洋医療機器償還市場、2018年~2030年(USD億ドル)

7.4.2 日本

7.4.2.1 主要国動向

7.4.2.2 日本医療機器償還市場、2018年~2030年(USD億ドル).

7.4.3 中国

7.4.3.1 主要国動向

7.4.3.2 中国医療機器償還市場、2018年~2030年(USD億ドル)

7.4.5 インド

7.4.5.1 主要国動向

7.4.5.2 インド医療機器償還市場、2018年~2030年(USD億ドル)

7.4.6 オーストラリア

7.4.6.1 主要国動向

7.4.6.2 オーストラリア医療機器償還市場、2018年~2030年(USD億ドル)

7.4.7 韓国

7.4.7.1 主要国動向

7.4.7.2 韓国医療機器償還市場、2018年~2030年(USD億ドル)

7.4.8 タイ

7.4.8.1 主要国動向

7.4.8.2 タイ医療機器償還市場、2018年~2030年(USD億ドル)

7.5 ラテンアメリカ

7.5.1 ラテンアメリカ医療機器償還市場、2018年~2030年(USD億ドル)

7.5.2 ブラジル

7.5.2.1 主要国動向

7.5.2.2 ブラジル医療機器償還市場、2018年~2030年(USD億ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国動向

7.5.3.2 アルゼンチン医療機器償還市場、2018年~2030年(USD億ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ医療機器償還市場、2018年~2030年(USD億ドル)

7.6.2 南アフリカ

7.6.2.1 主要国動向

7.6.2.2 南アフリカ医療機器償還市場、2018年~2030年(USD億ドル)

7.6.3 サウジアラビア

7.6.3.1 主要国動向

7.6.3.2 サウジアラビア医療機器償還市場、2018年~2030年(USD億ドル)

7.6.4 アラブ首長国連邦

7.6.4.1 主要国動向

7.6.4.2 UAE医療機器償還市場、2018年~2030年(USD億ドル)

7.6.5 クウェート

7.6.5.1 主要国動向

7.6.5.2 クウェート医療機器償還市場、2018年~2030年(USD億ドル)

第8章 競争分析

8.1. 企業分類

8.2. 企業市場ポジション分析

8.3. 戦略マッピング

8.4. 企業プロファイル/一覧

8.4.1. CRA(IQVIA)

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. WellCare Health Plans, Inc.

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. BNPパリバ

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. ボストン・サイエンティフィック

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. ヒューマナ

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. シグナ・ヘルスケア

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. アンセム・インシュアランス・カンパニー(エレヴァンス・ヘルス)

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. アボット・ラボラトリーズ

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. エシコン(J & J Medtech)

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. AdvaMed

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表4 グローバル医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表5 グローバル医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表6 グローバル医療機器償還市場(地域別)、2018年~2030年(USD億ドル)

表7 北米医療機器償還市場(国別)、2018年~2030年(USD億ドル)

表8 北米医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表9 北米医療機器償還市場(支払者別)、2018年~2030年 (USD 億ドル)

表10 北米医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億ドル)

表11 米国医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表12 米国医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表13 米国医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億ドル)

表14 カナダ医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表15 カナダ医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表16 カナダ医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表17 メキシコ医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表18 メキシコ医療機器償還市場(支払者別)、2018年~2030年 (USD億ドル)

表19 メキシコ医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表20 欧州医療機器償還市場(国別)、2018年~2030年(USD億ドル)

表21 欧州医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表22 欧州医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表23 欧州医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億ドル)

表24 ドイツ医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表25 ドイツ医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表26 ドイツ医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表27 イギリス医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表28 イギリス医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表29 イギリス医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表30 フランス医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表31 フランス医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表32 フランス医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表33 イタリア医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表34 イタリアの医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表35 イタリアの医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表36 スペインの医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表37 スペインの医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表38 スペイン医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表39 デンマーク医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表40 デンマーク医療機器償還市場(支払者別)、2018年~2030年 (USD 億ドル)

表41 デンマーク医療機器償還市場(サービス提供者別)、2018年~2030年(USD 億ドル)

表42 スウェーデン医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表43 スウェーデン医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表44 スウェーデン医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表45 ノルウェーの医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表46 ノルウェーの医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表47 ノルウェーの医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表48 アジア太平洋地域医療機器償還市場(国別)、2018年~2030年(USD億ドル)

表49 アジア太平洋地域医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表50 アジア太平洋地域医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表51 アジア太平洋地域医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表52 中国医療機器償還市場(請求別)、2018年~2030年 (USD 億ドル)

表53 中国医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表54 中国医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億ドル)

表55 日本の医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表56 日本の医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表57 日本の医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表58 インドの医療機器償還市場(請求別)、2018年~2030年 (USD 億ドル)

表59 インド医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表60 インド医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億ドル)

表61 韓国医療機器償還市場(請求別)、2018年~2030年 (USD 億ドル)

表62 韓国医療機器償還市場(支払者別)、2018年~2030年 (USD 億)

表63 韓国医療機器償還市場(サービス提供者別)、2018年~2030年 (USD 億)

表64 オーストラリア医療機器償還市場(請求別)、2018年~2030年 (USD 億ドル)

表65 オーストラリアの医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表66 オーストラリアの医療機器償還市場(サービス提供者別)、2018年~2030年(USD 億ドル)

表67 タイ医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表68 タイ医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表69 タイ医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表70 ラテンアメリカ医療機器償還市場(国別)、2018年~2030年(USD億ドル)

表71 ラテンアメリカ医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表72 ラテンアメリカ医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表73 ラテンアメリカ医療機器償還市場(サービス提供者別)、2018年~2030年 (USD億ドル)

表74 ブラジル医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表75 ブラジル医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表76 ブラジル医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表77 アルゼンチン医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表78 アルゼンチン医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表79 アルゼンチン医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表80 MEA医療機器償還市場(国別)、2018年~2030年 (USD 億ドル)

表81 MEA医療機器償還市場(請求別)、2018年~2030年(USD 億ドル)

表82 MEA医療機器償還市場(支払い者別)、2018年~2030年(USD億ドル)

表83 MEA医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表84 南アフリカ医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表85 南アフリカ医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表86 南アフリカ医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表87 サウジアラビア医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表88 サウジアラビア医療機器償還市場(支払者別)、2018年~2030年(USD億ドル)

表89 サウジアラビアの医療機器償還市場(サービス提供者別)、2018年~2030年(USD億ドル)

表90 アラブ首長国連邦(UAE)の医療機器償還市場(請求別)、2018年~2030年(USD億ドル)

表91 アラブ首長国連邦(UAE)の医療機器償還市場(支払者別)、2018年~2030年 (USD 億ドル)

表92 アラブ首長国連邦(UAE)医療機器償還市場(サービス提供者別)、2018年~2030年(USD 億ドル)

表93 クウェート医療機器償還市場、2018年~2030年(USD 億ドル)

表94 クウェート医療機器償還市場(請求別)、2018年~2030年 (USD 億ドル)

表95 クウェート医療機器償還市場(支払者別)、2018年~2030年(USD 億ドル)

表96 クウェート医療機器償還市場(サービス提供者別)、2018年~2030年(USD 億ドル)

図表一覧

図1 医療機器償還市場セグメンテーション

図2 商品フロー分析

図3 市場調査プロセス

図4 データ三角測量技術

図5 主要調査パターン

図6 市場調査アプローチ

図7 バリューチェーンに基づく規模推定と予測

図8 市場形成と検証

図9 市場スナップショット

図10 請求見通し (USD 億ドル)

図11 支払者およびサービスプロバイダーの見通し

図12 競争環境

図13 医療費償還市場の歴史

図14 医療機器償還市場の動向

図15 市場ドライバーの関連性分析(現在の影響と将来の影響)

図16 市場再定義の関連性分析(現在の影響と将来の影響)

図17 医療機器償還市場:ポーターの5つの力分析

図18 医療機器償還市場:PESTLE分析

図19 医療機器償還市場:請求セグメントダッシュボード

図20 医療機器償還市場:請求市場シェア分析、2024年と2030年

図21 未払い市場、2018年~2030年(USD億ドル)

図22 全額支払い市場、2018年~2030年(USD億ドル)

図23 医療機器償還市場:支払い者セグメントダッシュボード

図24 医療機器償還市場: 支払者市場シェア分析、2024年と2030年

図25 公共市場、2018年~2030年(USD億ドル)

図26 民間市場、2018年~2030年 (USD 億ドル)

図27 医療機器の償還市場:サービスプロバイダーセグメントダッシュボード

図28 医療機器の償還市場:サービスプロバイダー市場シェア分析、2024年と2030年

図29 病院市場、2018年~2030年(USD 億ドル)

図30 医師診療所市場、2018年~2030年 (USD 億ドル)

図31 診断検査施設市場 2018 – 2030 (USD 億ドル)

図32 その他市場 2018 – 2030 (USD 億ドル)

図33 医療機器償還収入、地域別

図34 地域別市場:主要なポイント

図35 地域別市場:主要なポイント

図36 北米医療機器償還市場 2018 – 2030(USD億ドル)

図37 主要国動向

図38 米国医療機器償還市場 2018 – 2030(USD億ドル)

図39 主要国動向

図40 カナダ医療機器償還市場、2018年~2030年(USD億ドル)

図41 主要国動向

図42 メキシコ医療機器償還市場、2018年~2030年(USD億ドル)

図43 欧州医療機器償還市場、2018年~2030年 (USD 億ドル)

図44 主要国の動向

図45 ドイツの医療機器償還市場、2018年~2030年(USD 億ドル)

図46 主要国の動向

図47 イギリスの医療機器償還市場、2018年~2030年(USD 億ドル)

図48 主要国の動向

図49 フランス医療機器の償還市場、2018年~2030年(USD億ドル)

図50 主要国の動向

図51 イタリア医療機器の償還市場、2018年~2030年(USD億ドル)

図52 主要国の動向

図53 スペインの医療機器償還市場、2018年~2030年(USD億ドル)

図54 主要国の動向

図55 スウェーデンの医療機器償還市場、2018年~2030年(USD億ドル)

図56 主要国の動向

図57 ノルウェーの医療機器償還市場、2018年~2030年 (USD 億ドル)

図58 主要国の動向

図59 デンマーク医療機器償還市場、2018年~2030年(USD 億ドル)

図60 アジア太平洋地域医療機器償還市場、2018年~2030年(USD 億ドル)

図61 主要国の動向

図62 日本の医療機器償還市場、2018年~2030年(USD億ドル)

図63 主要国の動向

図64 中国の医療機器償還市場、2018年~2030年(USD億ドル)

図65 主要国動向

図66 インドの医療機器償還市場、2018年~2030年(USD億ドル)

図67 主要国動向

図68 オーストラリアの医療機器償還市場、2018年~2030年 (USD 億ドル)

図69 主要国の動向

図70 韓国の医療機器償還市場、2018年~2030年(USD 億ドル)

図71 主要国の動向

図72 タイの医療機器償還市場、2018年~2030年(USD億ドル)

図73 ラテンアメリカの医療機器償還市場、2018年~2030年(USD億ドル)

図74 主要国の動向

図75 ブラジル医療機器償還市場、2018年~2030年(USD億ドル)

図76 主要国の動向

図77 アルゼンチン医療機器償還市場、2018年~2030年(USD億ドル)

図78 中東・アフリカ医療機器償還市場、2018年~2030年(USD億ドル)

図79 主要国の動向

図80 南アフリカ医療機器償還市場、2018年~2030年(USD億ドル)

図81 主要国の動向

図82 サウジアラビア医療機器償還市場、2018年~2030年(USD億ドル)

図83 主要国の動向

図84 アラブ首長国連邦(UAE)の医療機器償還市場、2018年~2030年(USD億ドル)

図85 主要国の動向

図86 クウェートの医療機器償還市場、2018年~2030年(USD億ドル)

図87 企業/競争分類

図88 企業市場ポジション分析

| ※参考情報 医療機器保険償還とは、医療機器にかかる費用を公的な医療保険制度や民間の保険が負担する制度を指します。医療機器は多岐にわたり、その使用は診断、治療、介護などがありますが、これらの機器にかかるコストを患者自身が全て負担することは難しいため、保険での償還が重要な役割を果たしています。 医療機器の保険償還には、主に公的保険による償還と民間保険による償還の2種類があります。公的保険は日本の場合、健康保険や国民健康保険が含まれます。これにより、高額な医療機器を必要とする場合でも、患者は自己負担を軽減できる仕組みとなっています。一方、民間保険は健康保険がカバーしない部分を補うもので、特定の高性能な医療機器や先進医療に対しての償還を行うことが多いです。 医療機器保険償還の用途は主に、医療機器の普及促進と患者負担の軽減にあります。公的な保険における償還があることで、新しい医療技術や機器が医療現場に導入されやすくなり、患者に対して高品質な医療サービスを提供することが可能となります。また、保険償還があることで、開発企業も新たな医療機器の開発に乗り出しやすくなり、結果として医療業界全体の発展に寄与します。 関連する技術としては、診断機器、治療機器、リハビリ支援機器、遠隔医療機器などが挙げられます。例えば、MRIやCTスキャナーといった画像診断機器は、病気の早期発見に不可欠な存在であり、これらの償還が整備されることで、医療機関はこれらの機器を導入しやすくなります。また、ダイアベティス(糖尿病)患者向けのインスリンポンプや、心臓疾患患者向けのペースメーカーも保険償還の対象となっています。これらの機器は、患者の生活の質を向上させるためには欠かせないものであり、償還措置があることで多くの患者が利用することができます。 医療機器保険償還のプロセスには、専門的な審査が必要です。新しい医療機器が保険償還の対象となるためには、効果と安全性が証明されなければなりません。具体的には、臨床試験を通じてその有効性や副作用を検証し、薬事承認を受けた後に保険償還申請を行います。この際、治療の優位性やコスト効率、医療の質向上などが評価されます。審査を経て、国の審議会で承認されると、公的保険制度において償還されるようになります。 現在の医療機器保険償還制度には、いくつかの課題も存在します。例えば、新しい医療機器が市場に出た際、従来の機器との比較において償還の可否が判断されるため、既存の医療機器に比べて明確な優位性を示すことが難しい場合があります。また、医療機器の進化が早いため、保険制度の見直しが追いつかず、利用が制限されるケースもあります。このため、医療機器の評価制度や保険償還の在り方についての改革が求められている状況です。 近年、デジタルヘルスや遠隔医療の普及が進む中で、医療機器保険償還も新たな局面を迎えています。特に、遠隔医療関連機器やスマートフォンアプリによる健康管理サービスが注目され、その償還の枠組みづくりが進められています。これにより、患者が自宅で手軽に健康管理や医療サポートを受けられるようになることが期待されます。 このように、医療機器保険償還は、医療の質を向上させ、患者の経済的負担を軽減するための重要な制度です。今後も、技術革新や医療の進展に合わせて、償還制度の見直しや新たな取り組みが求められるでしょう。医療機器の発展とそれに伴う保険償還のあり方は、将来の医療の提供において重要な要素となるでしょう。 |