心臓手術の増加が市場の成長を牽引しています。2023年8月にNCBIで発表された記事によると、世界では年間約3億1,300万件の心臓手術が行われており、心臓医療へのアクセスが改善されるにつれ、この数字は大幅に増加すると予想されています。約45億人が基本的な心臓手術サービスへのアクセスを欠いており、治療の可用性における大きなギャップが浮き彫りになっています。心臓介入治療は、特に低・中所得地域で医療インフラが発展するにつれ増加すると予測されています。この手術件数の増加は、心臓不整脈の診断と治療に不可欠なツールであるマッピングカテーテルの需要増加を直接支えています。これらのデバイスは、心臓内の電気的異常の正確な定位を可能にし、アブレーション療法のガイドや患者アウトカムの向上に不可欠です。

心臓マッピング技術の進歩がマッピングカテーテル市場の成長を牽引しています。2023年10月に国立心臓・肺・血液研究所が発表した記事によると、主要な革新の一つはバスケットカテーテルです。このカテーテルは、先端に柔軟な金属繊維の球状構造に複数の電極センサーを配置した特殊な設計を採用しています。従来の地図作成技術が電気信号を点ごとに収集するのに対し、バスケットカテーテルは単一の心拍中に複数の位置からの信号を同時に記録可能です。この機能により、心臓の電気パターンを包括的かつ高解像度で可視化でき、不整脈の診断とアブレーション手技の精度と効率が大幅に向上します。このような先進技術の採用拡大が市場成長を後押ししています。

AFの早期発見への意識の高まりが市場成長を後押ししています。アメリカ心臓協会(AHA)が2023年11月に発表した記事によると、アメリカ心臓病学会(ACC)、アメリカ胸部医学会(ACCP)、 アメリカ心臓協会(AHA)、および心臓リズム学会(HRS)が発表したガイドラインは、特に高齢者や高リスク群における心房細動(AFib)の早期発見と一貫したスクリーニングの必要性を強調しています。定期的な脈拍測定と心電図(ECG)スクリーニングを通じた早期発見に焦点を当てたこれらの推奨事項は、適切な診断と介入の早期実施を促進することを目的としています。この積極的なアプローチは、心房細動の異常な電気伝導路を特定するのに不可欠なマッピングカテーテルなどの高度な診断ツールに対する需要の増加を支援しています。早期診断は臨床的な優先事項となり、マッピングカテーテルの使用が増加すると予想され、効果的なAFib治療の指針となり、脳卒中などの重篤な合併症のリスクを低減する役割が強化されます。

市場集中と特徴

この市場は、高密度電極構成、3D 電気解剖マッピング、高度な画像診断システムとの統合などの進歩により、高いイノベーションが見られます。これらの開発により、不整脈の検出と治療精度が大幅に向上し、より効果的で低侵襲の手術が可能になっています。

アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、メドトロニックなどの市場参加企業は、合併や買収活動に関与しています。合併や買収を通じて、各社は革新的な製品の開発、戦略的パートナーシップの構築、新規地域への事業拡大などの重要な戦略を積極的に推進しています。こうした取り組みは、各社の市場での地位を強化し、低侵襲の心臓血管治療オプションに対する需要の高まりに対応しています。例えば、2024年10月、アボットは、センサー搭載のアドバイザーHDグリッドXマッピングカテーテルについて、FDAの認可を取得しました。このカテーテルは、アブレーション処置中のカテーテルの向きに関係なく電気信号の検出能力を高める、高密度心臓マッピング用の独自の電極構成を採用しています。

規制の枠組みは、市場形成において重要な役割を果たしています。FDA や EMA などの保健当局による厳格な承認プロセスは、安全性と有効性を確保しますが、製品開発期間を延長する要因にもなります。しかし、イノベーションを促進する支援政策や、画期的な技術の迅速な承認も、メーカーが高度な心臓マッピングソリューションをより効率的に市場に投入するのに役立っています。

現在、直接的な代替品は存在しません。これらの製品は、不整脈の正確な診断と効果的な治療に不可欠なリアルタイムの高解像度電気マッピングを提供するため、心臓ケアにおいて不可欠な役割を果たしています。ECG、ホルターモニター、画像診断ツールなどの技術は不整脈の検出を支援しますが、マッピングカテーテルが提供する精度と手技中の機能性を備えていません。

市場で活動する主要な製造メーカーは、未開拓の地域市場への進出、現地の流通パートナーとの協業、地域ごとの医療ニーズに対応した製品ポートフォリオのカスタマイズを通じて、事業領域の拡大を積極的に進めています。

技術動向

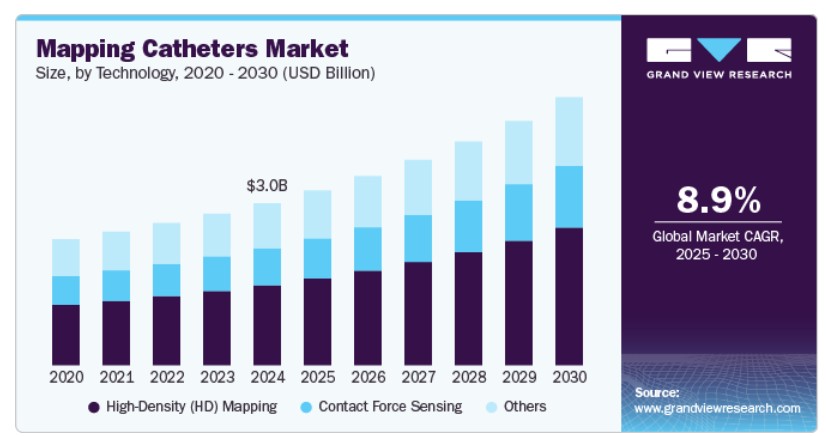

2024年に高密度(HD)マッピングセグメントが49.3%を超える最大のシェアを占めました。心房細動(AF)の発生率増加と技術革新がセグメントの成長を後押ししています。高密度(HD)マッピングは、心房細動の正確な診断と治療のために、心臓から詳細な電気信号を捕捉する技術です。2024年11月にSpringer Natureで発表された記事によると、高密度(HD)マッピング技術は心房細動の治療効果を向上させており、INTELLANAV STABLEPOINT OPAL HDxのようなシステムは優れた臨床結果を示しています。299例の患者を対象とした多施設共同評価では、システムが分画性心房信号を正確に特定する能力を示し、1年後の心房性不整脈の自由度が90.3%を達成しました。さらに、このシステムは、12 ヶ月後に有害事象の発生率が 96%、AF の再発率が 73.9% を達成しました。これらの結果は、より的を絞った、より成功したアブレーション手技のガイドにおいて HD マッピングカテーテルが持つ価値の高まりを強調しており、臨床電気生理学分野での採用拡大を後押ししています。

接触力センシングは、高齢化の進展、心不整脈の発生率の上昇、技術の進歩により、予測期間において収益性の高い成長が見込まれています。接触力センシングは、手技中にカテーテル先端が心臓組織に加える圧力を測定し、より安全で効果的なアブレーションを実現する技術です。例えば、2023年6月には、アボットのセンサー搭載TactiFlexアブレーションカテーテルがCEマークの承認を取得するという大きな進展がありました。このカテーテルは、柔軟な先端と接触力センシング機能を統合した最初のアブレーションカテーテルとして認められています。このカテーテルは、心房細動やその他の不整脈の患者の手技の効率と安全性を向上させるように設計されています。このシステムは、カテーテルと心臓組織間の接触力をリアルタイムで測定することで、より正確なアブレーションを可能にし、手技の所要時間を短縮し、臨床成績を改善する可能性があります。

最終用途に関する洞察

2024 年には、病院セグメントが 36.8% と最大のシェアを占めました。病院ではカテーテル手技の実施が増加しており、高度な電気生理学的介入の需要拡大を反映しています。2023年3月に発表されたNational Cardiovascular Data Registry(NCDR)の論文によると、162の病院と708の医師を対象とした調査で、年間の中央値は130件の心房細動アブレーション手技が実施されており、四分位範囲は61から224でした。特に、71%の病院が年間100件を超える手術を実施しています。この大規模な手術件数は、心房細動の有病率増加と、手術の有効性と患者アウトカムを向上させるための高度なマッピング技術の導入により、病院が市場において重要な役割を果たしていることを示しています。

外来手術センター(ASC)は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。コスト効率の良さや効率性から、ASCsはマッピングカテーテルを含む高度な電気生理学的手術を increasingly 採用しています。2024年8月に発表されたSurgical Information Systemsの記事によると、米国にはメディケア認定のASCsが6,300件以上存在し、手術室は18,000件を超えています。主に、心臓病学はASCs内で最も急速に成長している専門分野の一つであり、マッピングカテーテルを利用する心臓手術の需要増加を示しています。この拡大は、医療技術の進歩と医療費削減への焦点により、複雑な手術を伝統的な病院からASCsへ移行する広範な傾向を反映しています。ASCsはサービス拡大と多様化を継続しており、マッピングカテーテルの需要もそれに伴って増加すると予想されます。

適応症の洞察

心房細動(AF)セグメントは、2024年に66.8%を超える最大のシェアを占めました。これは、AFの発生率の増加、主要なプレーヤーによる取り組みの拡大、および技術的進歩が要因です。2023年4月にNCBIで発表された記事によると、AI統合型心電図(ECG)の最近の進展は、早期の心房細動(AF)検出を大幅に改善しました。AI強化型ECGは、患者が正常洞調律状態にある場合でも、AFを示す微妙なパターンを検出可能です。これにより、早期診断と介入が促進されます。この技術的進歩は、無症状の個人や非典型的な症状を有する患者にとって特に有益です。AI統合型ECGは、従来の方法では見落とされる可能性のある異常を検出するため、ECGデータ分析を自動化します。AF検出における精度と効率の向上は、臨床現場での採用を促進し、市場成長を後押ししています。

心房細動(AFL)セグメントは、心不整脈の発生率上昇と技術革新により、予測期間中に有望な成長を示す見込みです。心房細動(AFL)は、心房で発生する速く規則的な心拍リズムで、血流の悪化や脳卒中リスクの増加を引き起こすことがあります。 Verdict Media Limitedが2024年5月に発表した記事によると、HeartBeamが開発したAI強化型ベクトル心電図(VCG)技術は、心房細動の検出において卓越した感度を示しています。HeartBeamのAI+VECGシステムは、従来の単一導心電図(ECG)を使用する専門医と比較して、97.3%の感度を達成し、診断精度で大幅な向上を示しました。この診断精度の飛躍は、早期検出と介入を可能にし、正確な心臓マッピングの臨床的ニーズを直接支援します。AI統合技術は、AFLのような異常リズムの特定を効率化し、高度なマッピングカテーテルの需要は、標的治療計画に不可欠なため、増加すると予想されます。

地域別動向

北米は2024年にマッピングカテーテル市場で40.4%のシェアを占め、心房細動を含む心不整脈の有病率の増加、心臓手術の増加、技術革新が北米におけるマッピングカテーテルの需要を後押ししています。2023年にHeart Rhythm Societyが発表した記事によると、米国では約600万人が心房細動(AF)に罹患しています。この疾患は入院件数の増加と、死亡率の上昇を含む深刻な健康合併症と関連しています。この増加する負担は、高度な診断・治療ツールの重要な需要を浮き彫りにしています。マッピングカテーテルは、心臓内の異常な電気活動を正確に特定する役割を果たし、AFの有効な管理に不可欠です。その使用は、標的を絞った介入を支援し、手技の成功率を向上させ、再発と合併症のリスクを低減します。

米国マッピングカテーテル市場動向

2024年時点で、米国マッピングカテーテル市場は北米市場最大のシェアを占めています。米国における心血管疾患の増加が市場の成長を後押ししています。アメリカ心臓協会(AHA)が2024年1月に発表した記事によると、心血管疾患(CVD)は米国における主要な死亡原因であり、2021年時点で毎日約2,552人の死亡が報告されています。この重大な公衆衛生上の課題は、心臓疾患の診断と治療における高度なソリューションの緊急性を浮き彫りにしています。この状況下で、心房細動(AFib)の発生率増加が市場成長の主要な要因となっています。これらのカテーテルは、心臓内の不整脈発生部位を正確に特定し、標的を絞った効果的な介入を可能にするため、電気生理学的検査において重要な役割を果たしています。AFibの有病率が上昇し、医療システムが精密ガイド治療による治療成果の向上を目指す中、革新的なマッピング技術への需要は全国で拡大し続けています。

欧州マッピングカテーテル市場動向

2024年、欧州のマッピングカテーテル市場は売上高で第2位の市場シェアを占めました。欧州における心血管疾患(CVD)に関連する高い死亡率は、高度なマッピングカテーテルソリューションの需要を加速させています。2024年5月、WHOの報告によると、欧州地域における年間死亡者の42.5%以上がCVDによるもので、これは早期死亡と障害の主な原因となっています。この高い疾病負担は、マッピングカテーテルを含む高度な心臓ケアソリューションの需要を後押ししています。これらのデバイスは不整脈の診断と治療に不可欠であり、欧州における精度に基づく電気生理学的手術の普及を促進し、市場拡大を後押ししています。

ドイツのマッピングカテーテル市場は、2023年に33.1%の最高売上シェアを占めています。心房細動(AF)の発生率の増加と技術革新が市場の成長を後押ししています。欧州心臓病学会(ESC)の2024年2月の報告によると、ドイツでは心房細動(AF)が約200万人に影響を及ぼしており、同国で最も一般的な心不整脈の一つとなっています。その発症率の増加、特に高齢人口における増加は、医療提供者にとって顕著な課題となっています。この増加する負担は、AFの診断と治療をより正確に行うための重要な役割を果たす高度なマッピングカテーテル技術の採用を促進しています。その結果、革新的な電気生理学ツールの需要が、ドイツ市場の成長に継続的に貢献しています。

イギリスのマッピングカテーテル市場は2024年に第2位の市場シェアを占めました。イギリスにおける不整脈の発生率上昇が市場成長を後押ししています。2023年11月のNHS記事によると、イギリスでは200万人以上が不整脈または心拍リズム障害を経験しており、これは人口における重大な健康問題を示しています。これらの疾患は、心血管の健康と生活の質に影響を与える多様な不整脈パターンを含みます。その有病率は、高度な診断技術と効果的な治療オプションの必要性を浮き彫りにし、市場成長を促進しています。

フランスにおけるマッピングカテーテル市場は、予測期間中に9.5%の年平均成長率(CAGR)で大幅な成長が見込まれています。AFの発生率増加と技術革新が市場の成長を牽引しています。2023年12月にPrecordiorのCardioSignal記事で報告されたように、フランスではAFが100万人を超える人々に影響を及ぼしており、脳卒中や心不全などの重大な合併症との関連から、重大な医療課題となっています。この高い負担は、高度な診断・治療ソリューションの必要性を浮き彫りにしています。その結果、フランスではAFの正確な診断を支援し、効果的なアブレーション手術を導くためのマッピングカテーテルの需要が増加しており、同国のマッピングカテーテル市場成長を後押ししています。

アジア太平洋地域のマッピングカテーテル市場動向

アジア太平洋地域のマッピングカテーテル市場は、予測期間中に最も急速に成長すると予想されています。高齢人口の増加、AF症例の増加、技術革新が市場成長を牽引しています。国連アジア太平洋経済社会委員会(UNESCAP)によると、2023年時点でアジア太平洋地域(APAC)の60歳以上の人口は約6億9,700万人で、世界の高齢者人口の約60%を占めています。この急速な高齢化は、不整脈などの年齢関連性心疾患の急増を招き、高度な診断・治療技術の需要を後押ししています。その結果、APAC地域におけるマッピングカテーテルの需要が拡大しており、高齢化人口の心臓ケアの向上を通じて市場拡大を支えています。

中国のマッピングカテーテル市場は、2024年にアジア太平洋地域で第2位のシェアを占めました。中国の心血管疾患(CVD)の増加が、マッピングカテーテルソリューションの需要を後押ししています。2023年12月にNCBIで発表された記事によると、中国は2022年に約3億3,000万件の心血管疾患(CVD)症例を報告し、重大な公衆衛生上の課題を示しています。この膨大な患者数は、正確な不整脈モニタリングと介入ツールの必要性を浮き彫りにしています。心血管疾患がますます一般的になる中、中国における高度なマッピングカテーテルの需要は加速しており、この技術は全国的な心臓ケアの成果向上に不可欠な要素として位置付けられています。

日本におけるマッピングカテーテル市場は、アジア太平洋地域で最大の市場シェアを占めています。高齢化人口の増加と心房細動(AF)の症例増加が市場成長を後押ししています。世界経済フォーラムの2023年3月のデータによると、日本は世界最高の高齢者比率を誇り、65歳以上の人が約3,623万人(人口の約3分の1)に上っています。この高齢化人口は、不整脈やその他の心臓疾患にますます脆弱になっており、高度な診断・治療ツールの需要を後押ししています。その結果、日本におけるマッピングカテーテルの需要は増加しており、年齢関連性のある心臓リズム障害の増加に対応する上で不可欠な役割を果たしています。

インドのマッピングカテーテル市場は、心血管疾患(CVD)の増加と技術進歩を背景に著しい成長を遂げています。2024年2月に経済時報が発表した記事によると、インドは心血管疾患(CVD)の負担が著しく高く、年齢調整済みCVD死亡率は10万人あたり272人と、世界平均を大幅に上回っています。この高い死亡率は、高度な不整脈モニタリングと治療ソリューションの緊急性を浮き彫りにしています。心臓疾患の増加に伴い、インドにおけるマッピングカテーテルの需要は拡大すると予想され、全国での適切な診断と治療の向上を支援します。

ラテンアメリカ マッピングカテーテル市場動向

ラテンアメリカのマッピングカテーテル市場は、不整脈市場への主要企業の投資増加と、心房細動(AF)および心房粗動の発生率上昇など、複数の要因により成長しています。

ブラジル マッピングカテーテル市場は、複数の独自の成長要因により拡大しています。心血管疾患(CVD)の増加と、心臓ケアインフラの改善を目的とした政府の取り組みが背景にあります。例えば、2023年9月、ブラジルでは政府の取り組みと機関間の協力が心臓血管ケアの向上を積極的に推進しています。顕著な例として、マウント・サイナイとブラジル臨床研究研究所の提携が挙げられ、心臓血管疾患の研究と教育の進展を目的としています。これらの取り組みは、ブラジルが医療成果の向上とイノベーションの促進にコミットしていることを示しており、不整脈の診断と治療を支援する先進技術(マッピングカテーテルなど)の採用を後押しする主要な要因となっています。

MEA マッピングカテーテル市場動向

MEA地域のマッピングカテーテル市場は、AFの有病率上昇と地域における先進医療技術の採用拡大により、大幅な成長が見込まれています。

サウジアラビアのマッピングカテーテル市場は、予測期間中に年平均成長率(CAGR)5.8%で成長すると予測されています。心血管疾患(CVD)の発生率の増加と技術革新が市場の成長を後押ししています。2024年3月、BMC Cardiovascular Diseases In Saudi Arabiaに掲載された記事によると、サウジアラビアでは15歳以上の個人の約1.6%が心血管疾患(CVD)に罹患しており、重大な公衆衛生上の懸念を浮き彫りにしています。この有病率は、特に不整脈の診断と管理のための高度な心臓ケアソリューションの必要性を浮き彫りにしています。同国が心臓血管の健康戦略の強化に取り組む中、マッピングカテーテルなどの革新的な技術の需要が高まり、サウジアラビアの成長する心臓ケア市場において、より正確な介入と患者の治療成果の向上に貢献することが期待されています。

主要マッピングカテーテル企業の概要

この業界で事業を展開している主要企業には、メドトロニック、アボット・ラボラトリーズ、GE ヘルスケアなどがあります。同社の主な戦略としては、主要市場参加者の強みと弱みを把握し、将来の市場動向、機会、課題を予測し、新興技術や消費者の嗜好の変化に関する洞察に基づいて、積極的な意思決定を行うことが挙げられます。例えば、Lepu Medical 社や Stereotaxis, Inc. は、マッピングカテーテル分野の新興企業です。

主要マッピングカテーテル企業:

以下は、マッピングカテーテル市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott Laboratories

- Acutus Medical, Inc.

- Johnson & Johnson

- Medtronic

- Boston Scientific Corporation

- Microport Scientific Corporation

- Lepu Medical

- Stereotaxis, Inc.

- Koninklijke Philips N.V.

最近の動向

- 2025年3月、Stereotaxis社は、同社のロボット磁気ナビゲーションシステム専用に設計された初のハイデンシティマッピングカテーテル「MAGiC Sweep Catheter」をFDAに審査申請しました。このカテーテルは、心臓のアクセスが困難な部位でもより正確なナビゲーションを可能にし、詳細な電気解剖学的マップを迅速に作成するように設計されています。

- 2024年10月、医療技術分野の主要企業であるメドトロニック・プラクティカル・カンパニーは、Sphere-9カテーテルを搭載したAfferaマッピング・アブレーションシステムについてFDAの承認を取得しました。この革新的なデバイスは、高密度マッピングとパルスフィールド・ラジオ周波数アブレーション機能を統合し、持続性心房細動の管理と、洞房結節(CTI)依存性心房粗動に対するラジオ周波数アブレーションを組み合わせたソリューションを提供します。

- 2024年10月、Kossel Medicalは、肺静脈からの電気信号を捕捉するためにO字型のリング構造を特化設計したCathvenus® Circular Mapping Catheterを発売しました。複数の固定リングサイズが用意されており、正確な解剖学的マッピングを可能にし、心房細動の手術において特に有効です。

グローバルマッピングカテーテル市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、Grand View Researchはグローバルマッピングカテーテル市場レポートを技術、適応症、最終用途、地域に基づいてセグメント化しています:

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 高密度(HD)マッピング

- 接触力センサー

- その他

適応別展望(売上高、百万米ドル、2018年~2030年)

- 心房細動(AF)

- 心房粗動(AFL)

- 心室性頻脈(VT)

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 外来手術センター

- その他

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術

1.2.2. 適応症

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術セグメント

2.2.2. 適応症セグメント

2.2.3. 最終用途セグメント

2.2.4. 地域別見通し

2.3. 競合分析

第3章. グローバルカテーテル市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 心臓不整脈の有病率の増加

3.2.1.2. 心臓手術の増加

3.2.1.3. 技術革新

3.2.1.4. AFの早期発見への意識の高まり

3.2.2. 市場制約分析

3.2.2.1. デバイスおよび手技に関連する高コスト

3.2.2.2. 規制遵守

3.3. カテーテル市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. マッピングカテーテル市場:技術予測とトレンド分析

4.1. カテーテル市場のマッピング:技術ダッシュボード

4.2. カテーテル市場のマッピング:技術動向分析

4.3. カテーテル市場規模と予測、およびトレンド分析(技術別、2018年~2030年、百万ドル)

4.4. 高密度(HD)マッピング

4.4.1. 市場推定値と予測、2018年~2030年(USD百万)

4.5. 接触力センシング

4.5.1. 市場推定値と予測、2018年~2030年(USD百万)

4.6. その他

4.6.1. 市場規模推計と予測、2018年~2030年(百万ドル)

第5章 マッピングカテーテル市場:適応症別推計とトレンド分析

5.1. マッピングカテーテル市場:適応症ダッシュボード

5.2. マッピングカテーテル市場:適応動向分析

5.3. マッピングカテーテル市場規模と予測、および適応別トレンド分析、2018年~2030年(百万ドル)

5.4. 心房細動(AF)

5.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.5. 心房細動(AFL)

5.5.1. 市場規模推計と予測(2018年~2030年、百万ドル)

5.6. 心室性頻脈(VT)

5.6.1. 市場規模推計と予測(2018年~2030年、百万ドル)

5.7. その他

5.7.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第6章. マッピングカテーテル市場:最終用途別市場規模推計とトレンド分析

6.1. マッピングカテーテル市場:最終用途別ダッシュボード

6.2. マッピングカテーテル市場:最終用途別動向分析

6.3. マッピングカテーテル市場規模と予測、およびトレンド分析(用途別)、2018年~2030年(百万米ドル)

6.4. 病院

6.4.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.5. 外来手術センター

6.5.1. 市場規模と予測、2018年~2030年(百万ドル)

6.6. その他

6.6.1. 市場規模と予測、2018年~2030年(百万ドル)

第7章. マッピングカテーテル市場:地域別推定値とトレンド分析(国別、技術別、適応症別、最終用途別)

7.1. グローバルマッピングカテーテル市場:地域別ダッシュボード

7.2. 市場規模と予測、トレンド分析、2018年~2030年

7.3. 北米

7.3.1. 市場規模と予測、2018年~2030年(米ドル百万)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. アメリカ合衆国市場推定値と予測(2018年~2030年)(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 規制枠組み/償還構造

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場推定値と予測、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 市場推定値と予測、2018年~2030年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. フランス市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. イタリア市場予測(2018年~2030年、百万ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. スペイン市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.8. ノルウェー

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. ノルウェー市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.9. デンマーク

7.4.9.1. 主要な国別動向

7.4.9.2. 規制枠組み/償還構造

7.4.9.3. 競争状況

7.4.9.4. デンマーク市場予測と推計、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 市場推定値と予測 2018 – 2030(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場推定値と予測、2018 – 2030(USD百万)

7.5.3. 日本

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 日本市場推定値と予測、2018 – 2030(USD百万)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. インド市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測、2018年~2030年(USD百万)

7.5.7. 韓国

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. 韓国市場の見積もりおよび予測、2018~2030年(USD百万)

7.6. ラテンアメリカ

7.6.1. 市場の見積もりおよび予測、2018~2030年(USD百万)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. アルゼンチン市場推定値と予測、2018年~2030年(USD百万)

7.7. MEA

7.7.1. 市場推定値と予測、2018年~2030年(USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、USD百万)

7.7.3. 南アフリカ

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)(USD百万)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. クウェートの市場予測(2018年~2030年、単位:百万米ドル

第8章 競争環境

8.1. 主要メーカーによる最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの状況

8.3.1. 主要販売代理店およびチャネルパートナーの一覧

8.3.2. 主要顧客

8.3.3. 2024 年の主要企業の市場シェア分析

8.3.4. アボット・ラボラトリーズ

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. Acutus Medical, Inc.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. ジョンソン・エンド・ジョンソン

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. メドトロニック

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. ボストン・サイエンティフィック・コーポレーション

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. マイクロポート・サイエンティフィック・コーポレーション

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. レプ・メディカル

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. ステレオタックス社

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. Koninklijke Philips N.V.

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル マッピング カテーテル市場、技術別 2018 – 2030(百万ドル)

表4. グローバル マッピング カテーテル市場、適応症別 2018 – 2030(百万ドル)

表5. グローバル マッピング カテーテル市場、最終用途別 2018 – 2030

表6. グローバルマッピングカテーテル市場(地域別)、2018年~2030年(百万ドル)

表7. 北米マッピングカテーテル市場(国別)、2018年~2030年(百万ドル)

表8. 北米マッピングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表9. 北米マッピングカテーテル市場、適応別、2018年~2030年(百万ドル)

表10. 北米マッピングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表11. 米国マッピングカテーテル市場、技術別、2018年~2030年 (USD百万)

表12. 米国マッピングカテーテル市場、適応症別、2018年~2030年 (USD百万)

表13. 米国マッピングカテーテル市場、最終用途別、2018年~2030年 (USD百万)

表14. カナダ マッピングカテーテル市場、技術別、2018年~2030年 (USD百万)

表15. カナダ マッピングカテーテル市場、適応症別、2018年~2030年 (USD百万)

表16. カナダ マッピングカテーテル市場、最終用途別、2018年~2030年 (USD百万)

表17. メキシコ マッピングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表18. メキシコ マッピングカテーテル市場(適応症別)、2018年~2030年(百万米ドル)

表19. メキシコ マッピングカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表20. ヨーロッパ マッピングカテーテル市場、国別、2018年~2030年(百万ドル)

表21. ヨーロッパ マッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表22. ヨーロッパ マッピングカテーテル市場、適応症別、2018年~2030年 (百万ドル)

表23. 欧州マッピングカテーテル市場、用途別、2018年~2030年 (百万ドル)

表24. イギリスマッピングカテーテル市場、技術別、2018年~2030年 (百万ドル)

表25. イギリスマッピングカテーテル市場、適応症別、2018年~2030年 (USD百万)

表26. イギリス マッピングカテーテル市場、用途別、2018年~2030年 (USD百万)

表27. ドイツ マッピングカテーテル市場、技術別、2018年~2030年 (USD百万)

表28. ドイツのマッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表29. ドイツのマッピングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表30. フランスのマッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表31. フランス マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表32. フランス マッピングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表33. イタリア マッピングカテーテル市場、技術別、2018年~2030年 (USD百万)

表34. イタリア マッピングカテーテル市場、適応別、2018年~2030年(USD百万)

表35. イタリア マッピングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表36. スペイン マッピングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表37. スペイン マッピングカテーテル市場(適応症別)、2018年~2030年(百万ドル)

表38. スペイン マッピングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表39. デンマーク マッピングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表40. デンマーク マッピングカテーテル市場(適応症別)、2018年~2030年(百万ドル)

表41. デンマーク マッピングカテーテル市場(用途別)、2018年~2030年(百万米ドル)

表42. スウェーデン マッピングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表43. スウェーデン マッピングカテーテル市場(適応症別)、2018年~2030年(百万米ドル)

表44. スウェーデン マッピングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表45. ノルウェー マッピングカテーテル市場、技術別、2018年~2030年(百万米ドル)

表46. ノルウェー マッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表47. ノルウェーのマッピングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域のマッピングカテーテル市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域のマッピングカテーテル市場、技術別、2018年~2030年 (百万ドル)

表50. アジア太平洋地域 マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表51. アジア太平洋地域 マッピングカテーテル市場、用途別、2018年~2030年(百万ドル)

表52. 日本のマッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表53. 日本のマッピングカテーテル市場、適応症別、2018年~2030年 (USD 百万)

表54. 日本のマッピングカテーテル市場、用途別、2018年~2030年(USD 百万)

表55. 中国のマッピングカテーテル市場、技術別、2018年~2030年(USD 百万)

表56. 中国のマッピングカテーテル市場、適応症別、2018年 – 2030(百万米ドル)

表57. 中国のマッピングカテーテル市場、用途別、2018年 – 2030年(百万米ドル)

表58. インドのマッピングカテーテル市場、技術別、2018年 – 2030年 (百万米ドル)

表59. インドのマッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表60. インドのマッピングカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表61. オーストラリアのマッピングカテーテル市場、国別、2018年~2030年(百万米ドル)

表62. オーストラリアのマッピングカテーテル市場、技術別、2018年~2030年(百万米ドル)

表63. オーストラリアのマッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表64. オーストラリアのマッピングカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表65. タイ マッピングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表66. タイ マッピングカテーテル市場(適応症別)、2018年~2030年(百万米ドル)

表67. タイ マッピングカテーテル市場(最終用途別)、2018年~2030年(百万米ドル)

表68. 韓国 マッピングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表69. 韓国 マッピングカテーテル市場(適応症別)、2018年~2030年(百万ドル)

表70. 韓国 マッピングカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表71. ラテンアメリカ マッピングカテーテル市場(国別)、2018年~2030年(百万米ドル)

表72. ラテンアメリカ マッピングカテーテル市場(技術別)、2018年~2030年(百万米ドル)

表73. ラテンアメリカ マッピングカテーテル市場(用途別)、2018年~2030年(百万ドル)

表74. ラテンアメリカ マッピングカテーテル市場(最終用途別)、2018年~2030年(百万ドル)

表75. ブラジル マッピングカテーテル市場(技術別)、2018年~2030年(百万ドル)

表76. ブラジル マッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表77. ブラジル マッピングカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表78. アルゼンチン マッピングカテーテル市場、技術別、2018年~2030年 (百万ドル)

表79. アルゼンチン マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表80. アルゼンチン マッピングカテーテル市場、最終用途別、2018年~2030年(百万ドル)

表81. MEA マッピングカテーテル市場、国別、2018年~2030年(百万ドル)

表82. MEA マッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表83. MEA マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表84. MEAマッピングカテーテル市場、用途別、2018年~2030年(百万ドル)

表85. 南アフリカ マッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表86. 南アフリカ マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表87. 南アフリカ マッピングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表88. サウジアラビア マッピングカテーテル市場、技術別、2018年~2030年(百万米ドル)

表89. サウジアラビア マッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表90. サウジアラビア マッピングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE) マッピングカテーテル市場、技術別、2018年~2030年(百万米ドル)

表92. アラブ首長国連邦(UAE)のマッピングカテーテル市場、適応症別、2018年~2030年(百万米ドル)

表93. アラブ首長国連邦(UAE)のマッピングカテーテル市場、最終用途別、2018年~2030年(百万米ドル)

表94. クウェート マッピングカテーテル市場、技術別、2018年~2030年(百万ドル)

表95. クウェート マッピングカテーテル市場、適応症別、2018年~2030年(百万ドル)

表96. クウェート マッピングカテーテル市場、用途別、2018年~2030年(百万米ドル)

表97. 参加企業概要

表98. 財務実績

表99. 拡大中の主要企業

表100. 買収中の主要企業

表101. 提携中の主要企業

表102. 新製品を発売中の主要企業

表103. パートナーシップを推進中の主要企業

表104. その他の戦略を実施中の主要企業

図表一覧

図1 マッピングカテーテル市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場シェア評価のためのQFDモデリング

図8 2023年のカテーテル市場売上高(米ドル百万)

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約要因の関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 カテーテル市場技術動向マッピング:

図14 カテーテル市場技術動向分析

図15 セグメントダッシュボード

図16 グローバル高密度(HD)マッピング市場、2018年~2030年 (USD百万)

図17 グローバル接触力センサー市場、2018年~2030年 (USD百万)

図18 グローバルその他市場、2018年~2030年 (USD百万)

図19 マッピングカテーテル市場 適応分野の展望:

図20 マッピングカテーテル市場: 適応分野の動向分析

図21 グローバル心房細動(AF)市場、2018年~2030年(USD百万)

図22 グローバル心室頻拍市場、2018年~2030年(百万ドル)

図23 グローバル心房細動市場、2018年~2030年(百万ドル)

図24 グローバル心房粗動市場、2018年~2030年 (百万ドル)

図25 グローバル心室性頻脈市場、2018年~2030年(百万ドル)

図26 グローバルその他市場、2018年~2030年(百万ドル)

図27 マッピングカテーテル市場:最終用途別動向分析

図28 マッピングカテーテル市場:最終用途動向分析

図29 グローバル病院市場、2018年~2030年(百万ドル)

図30 グローバル外来手術センター市場、2018年~2030年(百万ドル)

図31 グローバルその他市場、2018年~2030年(百万ドル)

図32 地域別市場動向:主要なポイント

図33 北米マッピングカテーテル市場、2018年~2030年(百万ドル)

図34 米国マッピングカテーテル市場、2018年~2030年 (USD百万)

図35 カナダ マッピングカテーテル市場、2018年~2030年(USD百万)

図36 メキシコ マッピングカテーテル市場、2018年~2030年(USD百万)

図37 欧州 マッピングカテーテル市場、2018年~2030年(USD百万)

図38 ドイツの医療用カテーテル市場動向(2018年~2030年)(百万米ドル)

図39 イギリスの医療用カテーテル市場動向(2018年~2030年)(百万米ドル)

図40 フランスの医療用カテーテル市場動向(2018年~2030年)(百万米ドル)

図41 イタリアのカテーテル市場動向、2018年~2030年(百万米ドル)

図42 スペインのカテーテル市場動向、2018年~2030年(百万米ドル)

図43 アジア太平洋地域のカテーテル市場動向、2018年~2030年(百万米ドル)

図44 日本のマッピングカテーテル市場、2018年~2030年(百万ドル)

図45 中国のマッピングカテーテル市場、2018年~2030年(百万ドル)

図46 インドのマッピングカテーテル市場、2018年~2030年 (USD百万)

図47 オーストラリア マッピングカテーテル市場、2018年~2030年(USD百万)

図48 ラテンアメリカ マッピングカテーテル市場、2018年~2030年(USD百万)

図49 ブラジル マッピングカテーテル市場、2018年~2030年(USD百万)

図50 MEA地域 マッピングカテーテル市場、2018年~2030年(百万米ドル)

図51 南アフリカ マッピングカテーテル市場、2018年~2030年(百万ドル)

図52 サウジアラビア マッピングカテーテル市場、2018年~2030年(百万ドル)

図53 市場参加者分類

図54 戦略マッピング

| ※参考情報 マッピングカテーテルは、心臓の電気信号を記録し、異常な心拍を特定するための医療機器です。特に、心房細動や心室性不整脈などの不整脈の治療において重要な役割を果たします。このカテーテルは、心臓の内部の電気活動をマッピングするために使用され、その情報をもとに治療計画を立てることができます。 マッピングカテーテルには主に2種類があります。1つは、通常のマッピングカテーテルで、心臓の壁面を滑るように移動しながら電気信号を収集します。また、もう1つは、3Dマッピングカテーテルで、より精密な地図を作成することができ、立体的なデータを提供します。この3Dマッピングカテーテルは、特に複雑な不整脈の評価や治療において効果的です。 マッピングカテーテルの用途は多岐にわたります。主な用途としては、不整脈の診断、リズム障害の特定、及び治療方針の決定があります。患者が不整脈により症状を訴えた場合、カテーテルを用いて心臓の異常な電気的活動を記録します。これにより、どの部分が異常かを明確にし、適切な治療法を選択することが可能となります。更に、治療後の経過観察にも使用され、再発リスクや治療効果を判断するための重要なデータを提供します。 マッピングカテーテルを使用するためには、関連技術が必要です。一つは、心臓電気生理学的検査です。これにより、心臓内部の電気的活動をリアルタイムで観察し、情報を解析できます。また、3Dマッピングソフトウェアも重要です。これにより、収集したデータを立体的に可視化し、医師が正確に患者の状態を把握できるようサポートします。 技術の進歩により、近年では非侵襲的なマッピング手法も開発されています。これにより、体内へのカテーテル挿入がなくても、不整脈の評価が行える可能性が広がっています。例えば、MRIやCTと組み合わせた手法が将来的に普及することが期待されます。 さらに、マッピングカテーテルは心臓手術と併用されることもあります。特に、カテーテルアブレーションという治療法では、異常な電気回路を破壊するために、このカテーテルが使用されます。これにより、患者の不整脈を根本的に治療することが可能になります。 最後に、マッピングカテーテルは医療分野において革新的な技術であり、心臓病治療の支援において欠かせないツールとなっています。特に不整脈の患者にとって、正確な診断と適切な治療が行えることが心影響であるとともに、患者の生活の質を向上させるための重要な要素です。今後もさらなる研究と技術革新が進み、マッピングカテーテルの使用範囲は一層広がっていくでしょう。これにより、より多くの患者が恩恵を受けられることが期待されています。 |