主要市場動向とインサイト

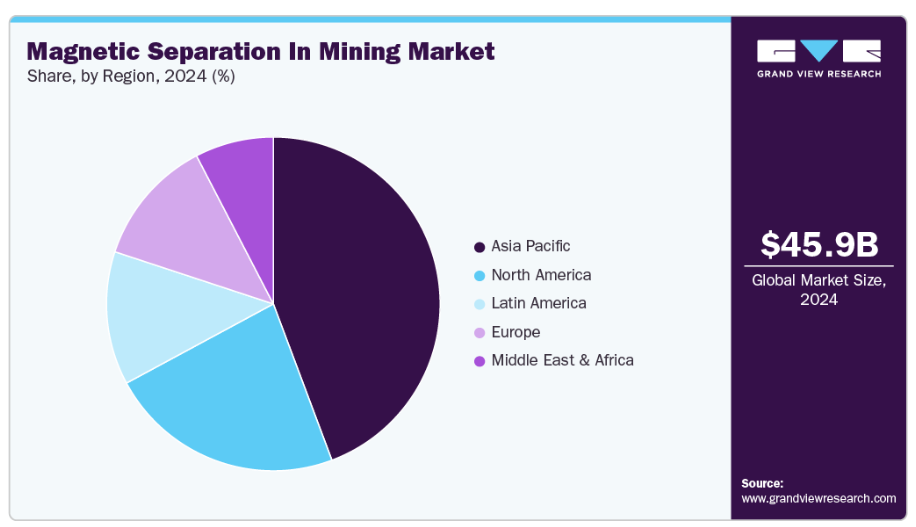

- アジア太平洋地域は鉱業向け磁気分離市場において44.2%の最大の収益シェアを占め、主導的な地位にあります。

- 米国鉱業向け磁気分離市場は、国内の鉱業および鉱物処理事業の拡大を背景に、堅調な成長を見せております。

- 素材別では、2024年にベースメタルが48.4%の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:458億9,000万米ドル

- 2033年予測市場規模:740億1,000万米ドル

- CAGR(2025-2033年):5.6%

- アジア太平洋地域:2024年における最大市場

現代技術やインフラを支える必須鉱物・金属の世界的な需要急増を背景に、市場は急速に拡大しております。産業がクリーンエネルギーシステム、電気自動車、都市開発へと移行する中、磁鉄鉱、赤鉄鉱、希土類元素などの鉱物への需要は高まっています。磁気分離技術の革新により、2025年までに鉱物抽出効率が30%向上すると予測されており、鉱石品位の低下とコスト圧力の高まりに直面する鉱業企業にとって、この技術の重要性が増していることを裏付けています。

磁気分離技術は回収率を向上させ、製鋼、電池材料、触媒生産などの下流工程向けに安定した原料品質を保証します。従来型の分離装置では微細鉱物や弱磁性鉱物の回収能力に制限がありましたが、高勾配磁気分離装置や超電導磁気分離装置などの現代システムは性能基準を一変させました。これらの先進システムは超微粒子を捕捉し、かつて採算が取れないとされていた複雑な鉱石や低品位鉱石から有用鉱物を効果的に分離します。この進歩により鉱業の寿命が延び、資源回収率が向上し、廃棄物発生が最小化されます。鉱業がより深く困難な鉱体に取り組む中、精密かつ最小限の損失で貴重な材料を抽出する能力が、磁気分離を現代の鉱物処理において最も不可欠なツールの一つにしています。

自動化とデジタル化は、鉱業施設における磁気分離システムの運用を変革しています。リアルタイムセンサー、AIベースの制御アルゴリズム、データ駆動型監視システムの統合により、オペレーターは磁場強度、供給速度、水分制御を動的に調整し、最適な分離効率を維持することが可能となりました。これらの技術は処理能力を向上させるだけでなく、予知保全の活用を通じて稼働停止時間を削減します。自動制御フレームワークはプラント性能の最適化、エネルギー消費の削減、人的ミスの最小化に貢献します。磁気分離を中核とする鉱業オペレーションのデジタル変革により、企業は生産性の向上、製品品質の安定化、コスト管理の改善を実現しています。

持続可能性も磁気分離導入に影響する重要な成長要因となりました。浮選法や化学処理法とは異なり、磁気分離は水とエネルギーの使用量が少ない、よりクリーンで資源効率の高いプロセスです。この特性により、環境負荷の低減とグローバルな持続可能性目標の達成を目指す鉱業企業にとって魅力的な選択肢となっています。さらに、鉱業残渣、スラグ、産業廃棄物ストリームから貴重な鉱物を回収することが可能となり、潜在的な環境リスクを経済的機会へと転換します。資源リサイクルと炭素排出強度の低減への技術の貢献は、より環境に配慮した責任ある鉱業手法を求める世界的な目標と合致しています。

継続的な研究開発が、磁気分離技術の次世代イノベーションを形作っています。企業や研究機関は、より高い精度と適応性を実現するナノ材料やハイブリッド磁性流体システムの開発に投資しています。遠隔地や小規模鉱業向けにモジュール設計が考案され、設置と使用の柔軟性が実現されつつあります。将来のシステムでは、より広範な鉱物種類に対応するため、磁気分離を重力選別やセンサーベース選別などの補完技術と統合することが期待されています。

推進要因、機会、制約

鉱業市場における磁気分離の主な推進要因には、効率的な鉱物選鉱への需要拡大と、持続可能な採掘作業への重視の高まりが挙げられます。磁気分離は不純物を効率的に除去することで鉱石品位を向上させ、処理時のエネルギーと水の使用量を削減します。環境意識の高まりと規制強化により、化学薬品多用型の処理方法に代わるクリーンな選択肢として、鉱山事業者による磁気分離の導入がさらに促進されています。

市場における機会は、希土類元素の需要増加と、鉱物処理システムへの自動化および人工知能の統合から生じています。電気自動車、再生可能エネルギー、先端電子産業の成長に伴い、希土類および特殊金属の需要が急速に増加しています。この傾向は、これらの複雑な鉱石の処理に使用される磁気分離装置にとって、強力な展望を生み出しています。さらに、磁気分離装置へのスマート監視・自動制御技術の採用は、精度向上、ダウンタイム削減、処理能力の最適化をもたらし、装置メーカーやサービスプロバイダーにとって新たな商業的機会を提供しています。

こうした前向きな傾向にもかかわらず、市場には成長を制限する可能性のある制約も存在します。高度な磁気分離システムに必要な高額な設備投資は、特に中小規模の鉱業事業者にとって障壁となっています。高強度磁気装置の保守や校正も、運用コストを増加させる要因となり得ます。さらに、磁気分離の有効性は磁性を持つ鉱物に限定されるため、非磁性鉱石への適用範囲が狭まります。未開発鉱業地域における近代的な選鉱技術への認知度の低さも、市場浸透のさらなる課題となっています。

素材別インサイト

2024年、ベースメタルは収益シェアの48.4%を占めました。銅、ニッケル、亜鉛などの必須工業用金属に対する世界的な需要の高まりにより、ベースメタルセグメントは力強い成長を見せております。電気自動車、再生可能エネルギーインフラ、電子製造の拡大により、これらの金属の消費量が大幅に増加し、既存の鉱石資源からの回収率最大化への圧力が高まっております。磁気分離は、磁性鉱物と非磁性鉱物をより高精度で分離することで、ベースメタル鉱石の選鉱効率向上に重要な役割を果たしております。

鉄鉱石および磁鉄鉱選鉱セグメントの成長は、製鋼用高品位鉄鉱石に対する世界的な需要増加に牽引されています。インド、中国、ブラジルなどの新興経済国における鉄鋼生産の拡大に伴い、鉱業会社は鉱石の純度と回収率を向上させるため、先進的な磁気分離技術の採用を加速させています。例えば、シンハイ社の磁鉄鉱分離生産ラインは、現代的な処理システムが磁鉄鉱選鉱の効率をいかに高めるかを実証しています。容易に採掘可能な高品位鉱床の枯渇は、鉱山事業者が低品位鉱石から効率的に鉄分を抽出できる選鉱プロセスに注力する一因となっており、これにより廃棄物の削減と操業全体の収率向上が図られています。

地域別動向

2024年において、アジア太平洋地域は44.2%という最大の市場収益シェアを占めました。アジア太平洋地域の鉱業における磁気分離技術は、中国、インド、オーストラリアにおける鉄鉱石選鉱需要の高まりを背景に、力強い成長を遂げております。鉱石品位の低下が続く中、鉱山会社は製鋼用原料の品質を効率的に向上させるため、磁気分離システムへの依存度を高めております。鉄鋼メーカーがインフラ拡張や建設活動拡大に向け、安定した高品位原料を求めていることから、同地域が鉄鉱石生産・消費で主導的立場にあることが、この需要をさらに強化しております。2024年時点で、同地域は世界の鉄鉱石生産量の70%以上を占めており、オーストラリアが約9億3000万トン、中国が約2億5000万トン、インドが約2億5000万トンを生産しています。この選鉱への注目の高まりが、先進的な磁気分離技術の採用を直接後押ししています。

北米鉱業向け磁気分離市場の動向

北米の鉱業における磁気分離技術は、米国およびカナダにおける鉱物選鉱への注目の高まりと鉱業運営の近代化を背景に、着実に拡大しております。鉱石品位の低下と高純度原料への需要増加に伴い、鉱山企業は回収効率の向上と廃棄物削減のため、先進的な磁気分離システムへの投資を進めております。この技術は、鉄鋼・建設産業で使用される鉄鉱石、タコナイト、その他の磁性鉱物の処理において特に重要であります。インフラ整備と国内鉱業の新たな取り組みが、この需要を地域全体で後押ししています。

米国鉱業における磁気分離市場の動向

米国鉱業における磁気分離技術は、国内の鉱業および鉱物処理事業の拡大を背景に、力強い成長を見せています。特にアジアからの輸入原料への依存度低減に注力する中、鉱石の品質と回収率を向上させる効率的な選鉱システムの必要性が高まっています。米国における電気自動車の販売台数は2025年第3四半期に過去最高の438,487台を記録し、今後10年間で生産台数が大幅に増加すると予測されることから、ネオジム、プラセオジム、その他の磁性材料への需要が高まっています。インフラ投資の増加と米国鉄鋼生産の回復も、高品質原料への需要を後押しし、市場成長をさらに支えています。

ヨーロッパにおける鉱業用磁気分離市場の動向

ヨーロッパでは、国内の鉱物処理・リサイクル能力強化に向けた取り組みが活発化する中、鉱業分野における磁気分離技術が拡大しています。欧州連合(EU)が重要原材料の確保と域外輸入依存度の低減に注力していることから、選鉱・回収インフラへの投資が促進されています。

中東・アフリカにおける鉱業用磁気分離市場の動向

サウジアラビア、南アフリカ、モロッコ、エジプトなどの主要鉱物生産国で鉱業活動が拡大する中、中東・アフリカにおける鉱業用磁気分離の需要が勢いを増しています。各国政府は輸出前の付加価値向上を図るため鉱物選鉱プロジェクトに多額の投資を行っており、その結果、新規処理プラントに磁気分離技術が統合されています。サウジ・ビジョン2030や南アフリカの鉱業憲章といった国家プログラムのもと、資源の多様化と産業発展への注力が強まる中、高度な選鉱設備への需要が高まっています。

ラテンアメリカにおける鉱業用磁気分離市場の動向

ラテンアメリカの鉱業における磁気分離技術は、同地域の豊富な鉱物資源と選鉱効率向上への関心の高まりを背景に、着実に拡大しています。ブラジル、チリ、ペルーなどの国々は、回収率と輸出価値を高めるため、先進的な鉱石処理システムへの投資を進めています。鉄鉱石および銅生産者は、製品の純度を高め廃棄物を削減するため、濃縮プラントの回路に磁気分離を統合しています。鉱業会社が既存鉱床からの生産量を最大化し、処理コストを最小化しようと努める中、高性能磁気分離装置への需要が地域全体で増加しています。

鉱業における主要な磁気分離装置メーカーの概況

市場で活動する主要企業には、バンティング・マグネティックス社、ディンズ・マグネティック・グループなどが挙げられます。

- バンティング・マグネティックス社は、カンザス州ニュートンに本社を置く、1959年設立の磁気技術ソリューションの世界的リーダーです。同社は鉱業、リサイクル、食品加工、プラスチック、製薬など幅広い産業向けの磁気機器の設計・製造を専門としています。北米、ヨーロッパ、アジアに事業を展開し、先進的な研究開発・生産施設を有しております。鉱業分野では、鉱石や鉱物の処理に特化した包括的な磁気分離装置を提供。高強度磁気分離機、クロスベルト・ドラムマグネット、渦電流分離機、鉄質・非鉄質汚染物質除去用の金属探知機などをラインナップしております。

- ディンズ・マグネティック・グループは、1899年にウィスコンシン州ミルウォーキーで創業した、米国で最も歴史ある産業用磁気機器メーカーの一つです。同社は鉱業、骨材、リサイクル、バルク材料処理など様々な産業分野において、耐久性と高性能を兼ね備えた磁気ソリューションのエンジニアリングを行う長年の実績を有しております。鉱業分野において、Dings Magnetic Groupは材料の純度とプロセス信頼性を向上させるために設計された幅広い磁気分離技術を提供しております。主要製品には、オーバーヘッド式自動洗浄電磁分離機、ドラム分離機、懸垂磁石が含まれ、これらは搬送材料から異物鉄や磁性不純物を効果的に除去します。

鉱業における主要磁気分離企業:

以下は、鉱業向け磁気分離市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Bunting Magnetics Co.

- Dings Magnetic Group

- Eriez Manufacturing Co.

- Goudsmit Magnetics Group

- Kanetec Co., Ltd.

- LONGi Magnet Co., Ltd.

- Metso Outotec Corporation

- Multotec Pty Ltd.

- SLon Magnetic Separator Ltd.

- STEINERT GmbH

- Illumina, Inc.

最近の動向

- 2025年10月、セイブル探鉱鉱業株式会社は、ラポン工場における生産拡大を加速させるため、デーマンエン鉱業株式会社と供給契約を締結いたしました。本契約は、特に磁気分離技術を活用し、DMSグレード磁鉄鉱製品の効率的なグレードアップを図ることで、選鉱プロセスの強化に重点を置いております。デーマンエン・ミネラルズ社は操業、物流、販売を引き継ぎ、3ヶ月以内に月産5,000トンを達成し、2026年4月までに月産15,000トンまで拡大することを目指します。

鉱業向け磁気分離装置の世界市場レポート:セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析に加え、世界・地域・国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において鉱業向け磁気分離装置の世界市場レポートを、材料別および地域別に以下の通りセグメント化いたしました:

- 材料別見通し(収益、百万米ドル、2021年~2033年)

- 鉄鉱石・磁鉄鉱選鉱

- ベースメタル

- 石炭処理

- 工業用鉱物

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ロシア

- フィンランド

- ノルウェー

- スウェーデン

- アジア太平洋

- 中国

- インド

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場策定とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 設備見通し

3.2.2. 原材料動向

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.5.3.1. ESG分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購買者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の激化

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 鉱業における磁気分離市場:材料推定とトレンド分析

4.1 鉱業における磁気分離市場:材料移動分析(2024年および2033年)

4.2 鉄鉱石および磁鉄鉱の選鉱

4.2.1 市場規模予測(2021年~2033年、百万米ドル)

4.3. 非鉄金属

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 石炭処理

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. 工業用鉱物

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 鉱業における磁気分離市場:地域別予測と動向分析

5.1. 地域別分析、2024年および2033年

5.2. 北米

5.2.1. 市場規模予測、2021年~2033年(百万米ドル)

5.2.2. 材料別市場規模予測、2021年~2033年(百万米ドル)

5.2.3. 米国

5.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.3.2. 材料別市場規模予測(2021年~2033年、百万米ドル)

5.2.4. カナダ

5.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.4.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

5.2.5. メキシコ

5.2.5.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.2.5.2. 材料別市場推定値と予測、2021年~2033年(百万米ドル)

5.3. ヨーロッパ

5.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.3.2. 材料別市場推定値と予測、2021年~2033年 (百万米ドル)

5.3.3. ロシア

5.3.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.3.3.2. 材料別市場規模予測(2021年~2033年)(百万米ドル)

5.3.4. スウェーデン

5.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.4.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

5.3.5. フィンランド

5.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.5.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

5.3.6. ノルウェー

5.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.6.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

5.4. アジア太平洋地域

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 材料別市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 中国

5.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.3.2. 材料別市場規模予測(2021年~2033年、百万米ドル)

5.4.4. インド

5.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.4.2. 材料別市場規模予測(2021年~2033年、百万米ドル)

5.4.5. オーストラリア

5.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.5.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

5.5. ラテンアメリカ

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

(百万米ドル)

5.5.3. ブラジル

5.5.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.5.3.2. 材料別市場規模予測(2021年~2033年)(百万米ドル)

5.6. 中東・アフリカ

5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.6.2. 材料別市場規模予測(2021年~2033年)(百万米ドル)

5.6.3. 南アフリカ

5.6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.6.3.2. 材料別市場規模予測(2021年~2033年、百万米ドル)

5.6.4. サウジアラビア

5.6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6.4.2. 素材別市場規模予測(2021年~2033年、百万米ドル)

第6章 競争環境

6.1. 主要市場参加者別最新動向と影響分析

6.2. 企業分類

6.3. ヒートマップ分析

6.4. ベンダー環境

6.4.1. 原材料/設備サプライヤー一覧

6.4.2. 販売代理店一覧

6.5. 見込みエンドユーザー一覧

6.6. 戦略的取り組み

6.7. 企業概要/リスト

6.7.1. エリーズ・マニュファクチャリング社

6.7.1.1. 会社概要

6.7.1.2. 財務実績

6.7.1.3. 製品ベンチマーク

6.7.2. メッツォ・アウトテック社

6.7.2.1. 会社概要

6.7.2.2. 財務実績

6.7.2.3. 製品ベンチマーキング

6.7.3. シュタイナート社(STEINERT GmbH)

6.7.3.1. 会社概要

6.7.3.2. 財務実績

6.7.3.3. 製品ベンチマーキング

6.7.4. バンティング・マグネティックス社(Bunting Magnetics Co.)

6.7.4.1. 会社概要

6.7.4.2. 財務実績

6.7.4.3. 製品ベンチマーキング

6.7.5. Goudsmit Magnetics Group

6.7.5.1. 会社概要

6.7.5.2. 財務実績

6.7.5.3. 製品ベンチマーキング

6.7.6. SLon Magnetic Separator Ltd.

6.7.6.1. 会社概要

6.7.6.2. 財務実績

6.7.6.3. 製品ベンチマーク

6.7.7. LONGi Magnet Co., Ltd.

6.7.7.1. 会社概要

6.7.7.2. 財務実績

6.7.7.3. 製品ベンチマーク

6.7.8. Kanetec Co., Ltd.

6.7.8.1. 会社概要

6.7.8.2. 財務実績

6.7.8.3. 製品ベンチマーキング

6.7.9. マルトテック社

6.7.9.1. 会社概要

6.7.9.2. 財務実績

6.7.9.3. 製品ベンチマーキング

6.7.10. ディンズ・マグネティック・グループ

6.7.10.1. 会社概要

6.7.10.2. 財務実績

6.7.10.3. 製品ベンチマーキング

表一覧

表1 鉱業における磁気分離市場の推定値および予測値、2021年~2033年(百万米ドル)

表2 鉄鉱石および磁鉄鉱選鉱における鉱業用磁気分離市場の推定値および予測値、2021年~2033年(百万米ドル)表3 鉱業における磁気分離市場の見積もりおよび予測、ベースメタル分野、2021年~2033年(百万米ドル)表4 鉱業における磁気分離市場の見積もりおよび予測、石炭処理分野、2021年~2033年(百万米ドル)表5 鉱業における磁気分離市場の見積もりおよび予測、工業用鉱物分野、2021年~2033年 (百万米ドル)表6 その他の分野における鉱業市場における磁気分離の推定値と予測、2021年~2033年(百万米ドル)表7 北米における鉱業市場における磁気分離の推定値と予測、2021年~2033年(百万米ドル)表8 南米アメリカにおける鉱業用磁気分離市場規模の推計と予測(材料別、2021年~2033年)(百万米ドル)表9 米国における鉱業用磁気分離市場規模の推計と予測(2021年~2033年)(百万米ドル)表10 米国における鉱業用磁気分離市場規模の推計と予測(材料別、2021年~2033年) (百万米ドル)表11 カナダにおける鉱業用磁気分離市場の推定値と予測、2021年~2033年(百万米ドル)表12 カナダにおける鉱業用磁気分離市場の推定値と予測(素材別)、2021年~2033年(百万米ドル)表13 メキシコにおける鉱業用磁気分離市場の推定値と予測、2021年~2033年 (百万米ドル)表14 メキシコにおける鉱業用磁気分離市場規模予測(材料別、2021年~2033年)(百万米ドル)表15 ヨーロッパにおける鉱業用磁気分離市場規模予測(2021年~2033年)(百万米ドル)

表16 ヨーロッパにおける鉱業用磁気分離市場の推定値および予測(材料別、2021年~2033年)(百万米ドル)

表17 ロシアにおける鉱業用磁気分離市場の推定値および予測(2021年~2033年)(百万米ドル)

表18 ロシアにおける鉱業用磁気分離市場の推定値および予測(材料別、2021年~2033年) (百万米ドル)

表19 スウェーデン鉱業向け磁気分離市場規模予測(2021年~2033年)(百万米ドル)

表20 スウェーデン鉱業向け磁気分離市場規模予測(2021年~2033年、素材別)(百万米ドル)

表21 フィンランドの鉱業における磁気分離市場規模予測(2021年~2033年、百万米ドル)

表22 フィンランドの鉱業における磁気分離市場規模予測(素材別、2021年~2033年、百万米ドル)

表23 ノルウェーの鉱業における磁気分離市場規模予測(2021年~2033年、百万米ドル)

表24 ノルウェーの鉱業向け磁気分離市場規模予測(2021年~2033年、単位:百万米ドル)

表25 アジア太平洋地域の鉱業向け磁気分離市場規模予測(2021年~2033年、単位:百万米ドル)

表26 アジア太平洋地域における鉱業用磁気分離市場規模予測(2021年~2033年、単位:百万米ドル)

表27 中国における鉱業用磁気分離市場規模予測(2021年~2033年、単位:百万米ドル)

表28 中国における鉱業用磁気分離市場規模予測(2021年~2033年、単位:百万米ドル、素材別)

表29 インド鉱業向け磁気分離市場規模予測(2021年~2033年、百万米ドル)

表30 インド鉱業向け磁気分離市場規模予測(2021年~2033年、素材別、百万米ドル)

表31 オーストラリア鉱業における磁気分離市場規模予測(2021年~2033年、百万米ドル)

表32 オーストラリア鉱業における磁気分離市場規模予測(素材別、2021年~2033年、百万米ドル)

表33 ラテンアメリカ鉱業における磁気分離市場規模予測(2021年~2033年、百万米ドル)

表34 ラテンアメリカにおける鉱業用磁気分離市場規模の推計と予測(2021年~2033年、単位:百万米ドル)

表35 ブラジルにおける鉱業用磁気分離市場規模の推計と予測(2021年~2033年、単位:百万米ドル)

表36 ブラジルにおける鉱業用磁気分離市場規模の推計と予測(2021年~2033年、単位:百万米ドル) (百万米ドル)

表37 中東・アフリカ地域における鉱業用磁気分離市場規模の推計値と予測、2021年~2033年(百万米ドル)

表38 中東・アフリカ地域における鉱業用磁気分離市場規模の推計値と予測(素材別)、2021年~2033年(百万米ドル)

表39 南アフリカ鉱業における磁気分離市場規模予測(2021年~2033年)(百万米ドル)

表40 南アフリカ鉱業における磁気分離市場規模予測(素材別)(2021年~2033年)(百万米ドル)

表41 サウジアラビア鉱業における磁気分離市場規模予測(2021年~2033年)(百万米ドル)

表42 サウジアラビアにおける鉱業用磁気分離市場規模推計値および予測(2021年~2033年、百万米ドル)

図表一覧

図1. 市場セグメンテーション

図2. 情報収集

図3. データ分析モデル

図4. 市場策定と検証

図5. 市場概況

図6. セグメント別見通し

図7. 競争環境見通し

図8. 鉱業における磁気分離市場の見通し、2021年~2033年(百万米ドル)

図9. バリューチェーン分析

図10. 市場動向

図11. ポーターの分析

図12. PESTEL分析

図13. 鉱業における磁気分離市場、素材別:主なポイント

図14. 鉱業における磁気分離市場(素材別):市場シェア(2024年及び2033年)

図15. 鉱業における磁気分離市場:地域別分析(2024年)

図16. 鉱業における磁気分離市場(地域別):主なポイント

| ※参考情報 磁気分離は、鉱業において重要な物質分離技術の一つであり、特に磁性を持つ鉱物を選別するために使用されます。この技術は、物質が磁場に反応する特性を利用し、異なる性質を持つ鉱物を効果的に分離することができます。 磁気分離の基本的な原理は、物質の磁性に基づいています。具体的には、磁場がかかると、磁性を持つ材料は磁場の方向に引き寄せられ、非磁性の材料は引き寄せられません。この性質を利用することで、鉱石中の有用な鉱物と不純物を分離することができます。 磁気分離には、いくつかの種類があります。代表的なものとして、強磁性分離、弱磁性分離、乾式磁気分離、および湿式磁気分離が存在します。強磁性分離は、非常に強い磁場を使用して、磁性鉱物を効率的に分離する方法です。一方、弱磁性分離は、比較的弱い磁場を利用する方法で、主に微細な鉱物の分離に適しています。 乾式磁気分離は、鉱石を乾燥させた状態で行われ、特に粉状の鉱物や乾燥したスラリーの分離に効果的です。湿式磁気分離は、液体中で行われる分離方法で、スラリー状の鉱石を処理する際に使用されることが多いです。湿式の方法は、粒子の流れを制御しやすく、選別精度が高いという利点があります。 磁気分離は多様な用途を持ち、鉄鉱石やマンガン鉱石などの鉱物の精製に使用されます。鉱業の分野だけでなく、リサイクル業界でも広く応用されています。鉄スクラップの中から有用な金属を分離するために、磁気分離が用いられます。これにより、資源の有効活用が促進され、環境負荷の低減にも寄与しています。 現代の鉱業においては、磁気分離技術はさらなる進化を遂げています。センサー技術や自動化技術の導入により、精度や効率が向上しているため、より高い成果を上げることが可能となっています。さらに、コンピュータ技術を駆使したデータ分析により、最適な分離プランを構築することができ、コスト削減と生産性向上の両立が図られています。 関連技術として、浮遊選鉱、重力選鉱、化学的選鉱なども挙げられます。浮遊選鉱は、物質の比重差を利用した分離方法で、非常に軽い鉱物を効率的に分離することができます。重力選鉱は、鉱石の重さを利用して選別を行う手法で、特に密度の異なる鉱物の分離に有効です。また、化学的選鉱は、薬剤を使用して特定の鉱物のみを選別する方法です。 磁気分離は、環境に優しい技術としても注目されています。従来の選鉱方法に比べて、化学薬品を使用しないため、環境への影響が少ないという利点があります。これにより、鉱業の持続可能性が高まるとともに、資源の効率的な活用が期待されています。 今後の課題としては、より複雑な鉱石組成に対しても効果的に機能する磁気分離技術の開発が求められています。特に、ナノサイズの微細な鉱物や新たに発見された鉱種に対する適応性を高めることが重要です。これにより、新素材や新鉱物のリサイクルの可能性も広がります。 総じて、磁気分離技術は鉱業において非常に重要な役割を果たしており、その進化が資源の効率的利用や環境保護、持続可能な開発に寄与しています。この技術のさらなる深化により、鉱業の未来がより明るいものとなることを期待しています。 |