ラテラルフローアッセイ部品市場における魅力的な機会

アジア太平洋地域

市場成長は、中国とインドにおける原材料産業の急速な拡大、現地ラテラルフローアッセイ部品メーカーの台頭、および地域内における主要グローバル企業からの投資増加によって牽引されています。

市場成長は主に、ラテラルフローアッセイ部品の現地メーカーの存在によって推進されています。

家庭用迅速検査キットは、今後5年間で市場プレイヤーにとって収益性の高い機会を提供すると見込まれます。

新興市場は、ラテラルフローアッセイ部品市場のプレイヤーにとって収益性の高い成長機会を提供すると予想されます。

診断分野における応用範囲の拡大がラテラルフローアッセイ部品の需要を牽引している一方、食品・飲料分野での採用増加がサプライヤーに新たな成長機会を創出しています。

グローバル横流検査用コンポーネント市場の動向

推進要因:感染症の高い有病率

感染症の高い有病率は、グローバル横流検査用コンポーネント市場の主要な推進要因であり続けております。衛生環境や医療の進歩にもかかわらず、結核、デング熱、肝炎、インフルエンザ、HIVなどの感染症は、依然として公衆衛生上の重大な課題となっております。世界保健機関(WHO)の「2024年世界結核報告書」によれば、結核(TB)は2023年に感染症関連死因の首位を占め、世界中で約820万件の新規症例が報告されました。同様にデング熱症例も急増し、2024年4月時点で世界全体で760万件以上が報告され、うち重症例は1万6,000件以上、死亡例は3,000件を超えています。ウイルス性肝炎も深刻な懸念事項となっており、2022年には130万人が死亡し、世界第2位の感染症による死因となっています。こうした継続的な疾病負担は、迅速で信頼性が高く、アクセスしやすい検査ソリューションの緊急性を浮き彫りにしています。LFA(迅速抗原検査)は、その迅速性、費用対効果、使いやすさから、特に資源の限られた環境において、第一線の診断法として広く利用されています。その結果、ニトロセルロース膜、サンプルパッド、コンジュゲート放出パッド、吸収パッドといったLFAの主要部品に対する需要は拡大を続けており、大規模な検査キット生産を支えています。早期発見の重要性に対する認識の高まりと、発展途上国における診断拡大の取り組みが、市場の持続的な成長軌道をさらに後押ししています。

抑制要因:代替診断技術の人気

LFAは費用対効果、迅速性、使いやすさで高く評価されていますが、ELISA、PCR、高度な分子検査などの代替診断技術との競争により、LFA構成部品の世界市場は大きな制約に直面しています。これらの手段はより高い感度、完全な定量結果、優れた再現性を提供するため、臨床および高精度な用途に適しています。また、複雑な検体タイプの処理や詳細な診断情報の提供が可能であるため、研究所や専門医療施設での採用が優先されます。この競争優位性により、精度・定量性・高スループット検査が必須の市場ではLFAの採用が制限され、ニトロセルロース膜、コンジュゲート放出パッド、吸収パッドといった中核部品の需要に直接影響を及ぼします。さらに、LFAの固有の制限事項―定性的または半定量的な出力、交差反応への感受性、粘度などのサンプル特性への感度など―が、特定の診断シナリオでの使用をさらに制限しています。この課題に対処するため、部品メーカーは材料の一貫性向上、膜性能の改善、パッド機能のばらつき低減といった革新を迫られています。こうした進歩は、競合技術の急速な進展にもかかわらず、LFAの関連性を維持する上で極めて重要となるでしょう。

機会:ラテラルフローアッセイおよび関連コンポーネントの応用拡大

応用範囲の拡大は、世界のラテラルフローアッセイコンポーネント市場に強力な成長機会をもたらしています。従来、LFAは感染症検査や心臓診断に関連付けられてきましたが、近年その有用性は大幅に拡大しています。アッセイ設計の進歩により、唾液を用いた診断が可能となり、コルチゾールやα-アミラーゼなどのバイオマーカーを非侵襲的に検出することで医療モニタリングが行えるようになりました。行動医療分野では、薬物検出や現場モニタリングを支援するLFAが開発され、精神保健や依存症治療における重要なニーズに対応しています。農業分野も成長分野であり、遺伝子組み換え生物(GMO)の検出や作物の品質評価にLFAが活用され、食品安全とバイオテクノロジーの取り組みを支えています。バイオセキュリティ分野では、炭疽菌などの生物学的脅威を検出するためにLFAが使用され、バイオテロリスクに対する世界的な備えを強化しています。同様に環境検査分野でも応用が拡大し、水質・土壌・生態系中の汚染物質を特定することで規制順守と公衆衛生を確保しています。こうした多様な応用が、アッセイ感度・再現性・多重検出技術の継続的向上を促進し、特殊ニトロセルロース膜・コンジュゲート・パッドなど高品質LFA部品の需要を増加させています。新たな応用分野が発展する中、部品サプライヤーには医療分野を超えた複数産業で革新と価値創出の大きな機会が訪れています。

課題:ラテラルフローアッセイ膜の特殊な保管・輸送の必要性

LFA膜の特殊な保管・輸送の必要性は、部品市場にとって依然として大きな課題です。ニトロセルロース膜やポリフッ化ビニリデン(PVDF)膜などの代替品は、その品質がLFAの感度、一貫性、信頼性に直接影響する高感度材料です。細孔径、表面化学、構造的完全性におけるわずかな差異でさえ、検査性能に重大な影響を及ぼす可能性があります。機能性を維持するためには、膜は管理された条件下で保管・輸送され、極端な温度、化学蒸気、直射日光から保護されなければなりません。これらの要因は材料特性を劣化させたり、膜を脆くして使用不能にしたりする恐れがあります。また、ニトロセルロースは可燃性が高いため、サプライチェーン全体を通じて防火対策が施された環境と慎重な取り扱いが必要です。こうした厳格な要件は物流の複雑さとコストを増大させ、製造業者や流通業者は特殊包装、温度管理施設、安全な輸送方法への投資を迫られています。これらの基準からの逸脱は、製品の劣化、検査失敗、診断機器の信頼性喪失のリスクを伴います。結果として、高品質な膜取り扱い維持に伴う運用面・財務面の負担は持続的な障壁となり、サプライチェーン効率を制限し、LFA部品の市場拡大を遅らせています。

グローバル横流検査コンポーネント市場エコシステム分析

横流検査コンポーネント市場のエコシステムマップは、バリューチェーン全体に関わる主要な構成要素とプレイヤーを明らかにします。これには、膜やパッドなどの主要製品カテゴリーに加え、それらの具体的な応用分野や技術タイプが含まれます。このエコシステムにおける製造業者は、研究、製品開発、最適化、商業化を担当し、必須材料が性能および品質基準を満たすことを保証します。流通は、製品のマーケティングと下流のステークホルダーへの迅速な配送に不可欠な、サードパーティパートナーおよび電子商取引プラットフォームによって支えられています。研究開発は、社内施設、受託研究機関(CRO)、および受託開発製造機関(CDMO)によって実施され、アウトソーシングを可能にし、製品開発を加速させます。医療機器製造企業や医療機器受託製造業者などのエンドユーザーは、コンポーネントを完成した診断キットに組み込むため、市場需要の主要な牽引役となります。さらに、投資家や医療規制当局は、LFAコンポーネント分野におけるイノベーション、コンプライアンス、および市場全体の動向を導く主要な影響力として機能します。

製品別では、2024年に膜セグメントが最大の市場シェアを占めました。

ラテラルフローアッセイコンポーネント市場は、膜、パッド、その他のコンポーネントに分類されます。このうち、2024年には膜が市場をリードしました。膜はLFAにおいて最も重要な部分であり、標的分析物を捕捉・検出するためのテストラインとコントロールラインが適用される機能的な基盤を形成します。その構造的・化学的特性はアッセイの感度、特異性、再現性に直接影響するため、試験全体の性能にとって極めて重要です。このセグメント内では、優れたタンパク質結合能力と診断分野での実証済みの信頼性から、ニトロセルロースが依然として主要材料です。一方、酢酸セルロース、ポリフッ化ビニリデン(PVDF)、電荷修飾ナイロン、ポリエーテルサルホン(PES)などの代替素材は、耐薬品性、流量制御、多様なアッセイ化学との適合性といった利点から、ますます普及が進んでいます。膜は様々な孔径で提供されており、毛細管流速は診断結果に直接影響する選定の重要な要素です。より速い流速は検査結果の迅速化につながりますが、遅い流速は感度を向上させます。そのため、メーカーは特定の用途に応じて性能のバランスを取る必要があります。この汎用性により、膜は感染症検査、慢性疾患モニタリング、食品安全、獣医学診断など、幅広い診断用途を支えることが可能となっています。膜の再現性、表面化学、均一性における継続的な改善は、その市場での地位をさらに確固たるものにしています。その結果、2024年においても膜はラテラルフローアッセイ部品市場の基盤であり、最高収益セグメントであり続けています。

用途別では、臨床検査が2024年に最大の市場シェアを占めました。

ラテラルフローアッセイ部品市場は、臨床検査、獣医学診断、食品安全・環境検査、医薬品開発・品質検査に分類されます。このうち臨床検査分野は、従来型の実験室免疫測定法に代わる分散型検査として、LFAベースの迅速検査キットが広く採用されたことを背景に、2024年に市場を牽引しました。このセグメントはさらに、妊娠・不妊検査、感染症検査、心臓マーカー検査、コレステロール検査/脂質プロファイリング、薬物乱用検査、その他の臨床応用分野に細分化されます。LFAベースの現場診断(POC)機器は、結果が迅速で、使いやすく、携帯性に優れ、費用対効果が高いため、集中型検査に取って代わりつつあります。コンパクトな設計と最小限のインフラ要件により、大規模スクリーニングプログラムや資源が限られた環境において理想的であり、医療が十分な医療サービスを受けられない層に到達し、タイムリーな治療を提供することを可能にします。臨床検査分野では、妊娠・不妊検査が最も確立された用途の一つであり、プライバシー保護、正確性、迅速な結果が評価されています。生殖健康への意識の高まり、不妊率の上昇、家庭用検査キットの利用増加が需要をさらに後押ししています。感染症検査も主要な推進要因であり、LFAは検出率を向上させ、診療現場での迅速な診断と介入を可能にすることで医療システムの負担軽減に貢献しています。さらに、心筋マーカー検査や脂質プロファイリング検査は、この分野で最も成長著しい領域の一つです。心血管疾患(CVD)が世界的な死因の首位を占める中、D-ダイマー、高感度CRP、HbA1c、コレステロールなどのマーカーを測定するLFAが、早期診断と管理のためにますます活用されています。多項目LFAパネルの開発により臨床応用範囲がさらに拡大し、LFAは慢性疾患モニタリングや予防医療における変革的なツールとしての地位を確立しつつあります。その結果、臨床検査分野は依然としてラテラルフローアッセイ部品市場の核であり、その幅広い診断用途、臨床的重要性、そして医療を分散型・患者中心の提供モデルへ移行させる上で果たす重要な役割を反映しています。

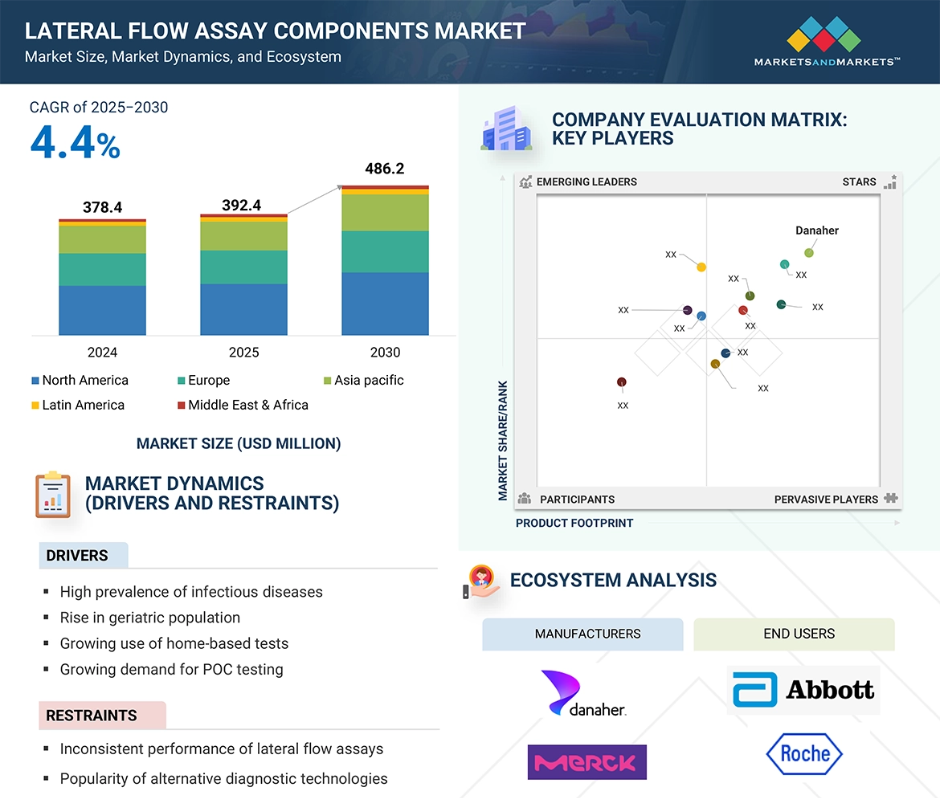

2024年時点で北米が世界最大の市場シェアを占めました。

ラテラルフローアッセイ部品市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに区分されます。このうち、米国とカナダを含む北米は、確立された医療インフラ、慢性疾患・感染症患者の多さ、革新的な診断技術の迅速な導入を背景に、2024年に市場を牽引しました。同地域の主導的地位は、迅速な診断ソリューションへの継続的な需要を生み出す高い疾病負担によって支えられています。CDC(2024年)によれば、心臓病、がん、糖尿病などの慢性疾患は、米国における障害と医療の主な原因であり続け、年間医療支出は推定4.5兆米ドル(GDPの17.3%)に達しています。同時に、感染症も成長を牽引し続けています。15~44歳の女性における梅毒症例は2022年から2023年にかけて6.8%増加し、同期間の先天性梅毒症例も3%増加しました。これにより、迅速かつ信頼性の高いLFAベースの検査の必要性が高まっています。学術・研究機関は、検査法の革新を推進し、高性能な膜、パッド、ナノ粒子標識の需要を増加させることで、市場の成長をさらに支えています。一方、医療費高騰の中、費用対効果の高い診断を促進する政府の取り組みにより、LFAは中央検査室検査に代わる手頃な選択肢としての役割を強化しています。さらに、ダナハー・コーポレーション(Cytiva、米国)、フォーティス・ライフサイエンシズ(米国)、DCNダイアグノスティックスといった主要部品サプライヤーは、技術革新、パートナーシップ、生産能力拡大を通じて地域のエコシステムを強化しています。これらの要因が相まって、2024年時点で北米はLFA部品の収益面において主要地域市場としての地位を確立しています。

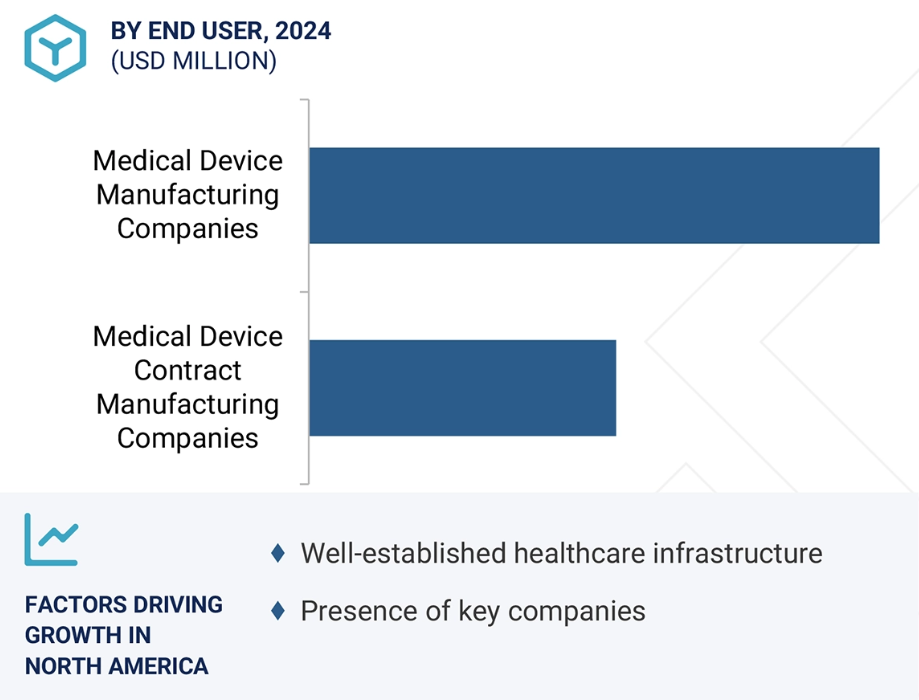

2024年北米における医療機器製造企業:最大のエンドユーザー市場シェア

アメリカ:地域内で最も成長が著しい国

ラテラルフローアッセイ部品市場の最近の動向

- 提携: 2023年5月、Cytiva(アメリカ)はPall Life Sciencesの統合を完了し、バイオテクノロジーおよびLFAコンポーネントの製品ラインを拡充いたしました。

- 拡張:2023年5月、Cytivaはインド・プネに新たな製造施設およびエクスペリエンスセンターを開設し、コンポーネントの生産能力を倍増させました。

主要市場プレイヤー

ラテラルフローアッセイコンポーネント市場の主要プレイヤーには以下が含まれます

Danaher Corporation (US)

Sartorius AG (Germany)

Merck KGaA (Germany)

Ahlstrom (Finland)

Advanced Microdevices Pvt. Ltd. (India)

DCN Diagnostics (US)

Fortis Life Sciences, LLC. (US)

Cobetter (China)

Axiva Sichem Pvt. Ltd. (India)

Nupore Filtration Systems (India)

BALLYA (China)

EQUINOX (China)

Cytodiagnostics Inc (US)

Porex (US)

KENOSHA (Netherlands)

AntiTeck Life Sciences Limited (China)

Minipore Micro Products (India)

Prahas Healthcare (India)

NanoHybrids (US)

ProGnosis Biotech SA. (Greece)

Lateral Dx (UK)

Bangs Laboratories (US)

BBI Solutions (Canada)

Sona Nanotech (Canada)

Zhejiang Tailin Bioengineering Co., Ltd. (China)

1 はじめに 29

1.1 調査目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 市場セグメンテーションと地域範囲 30

1.4 対象範囲と除外事項 31

1.4.1 対象期間 32

1.5 対象通貨 32

1.6 ステークホルダー 32

1.7 変更点の要約 33

2 調査方法論 34

2.1 調査データ 34

2.2 調査アプローチ 34

2.2.1 二次データ 35

2.2.1.1 二次情報源からの主要データ 35

2.2.2 一次データ 36

2.2.2.1 一次情報源 36

2.2.2.2 主要な産業インサイト 37

2.2.2.3 一次情報源からの主要データ 37

2.2.2.4 一次インタビューの内訳 38

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 39

2.3.1.1 手法1:企業収益推定手法 39

2.3.1.2 手法2:売上原価及び構成部品シェアに基づく手法 40

2.3.1.3 手法3:一次インタビュー 40

2.3.1.4 成長予測 40

2.3.1.5 年平均成長率(CAGR)予測 41

2.3.2 トップダウンアプローチ 41

2.4 市場分析とデータ三角測量 42

2.5 調査の前提条件 44

2.5.1 調査に関連する前提条件 44

2.5.2 パラメトリック仮定 44

2.5.3 成長率の仮定 44

2.6 調査の制限事項 45

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 ラテラルフローアッセイ(LFA)コンポーネント市場概要 51

4.2 アジア太平洋地域:ラテラルフローアッセイコンポーネント市場(製品別・国別) 52

4.3 ラテラルフローアッセイコンポーネント市場(主要国別) 53

4.4 ラテラルフローアッセイコンポーネント市場、地域別構成比、2025年対2030年 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 感染症の高い有病率 55

5.2.1.2 高齢人口の増加 56

5.2.1.3 家庭用検査の普及によるコンポーネント消費の拡大 57

5.2.1.4 POC検査への需要増加 58

5.2.2 抑制要因 58

5.2.2.1 LFAの性能不安定性が部品需要に影響 58

5.2.2.2 代替診断技術 59

5.2.3 機会 59

5.2.3.1 応用範囲の拡大がLFA部品需要を牽引 59

5.2.3.2 食品・飲料業界におけるLFA部品需要の増加 60

5.2.4 課題 60

5.2.4.1 限定的な償還制度 60

5.2.4.2 LFAコンポーネントの専門的な保管・輸送の必要性 60

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 61

5.4 価格分析 62

5.4.1 ラテラルフローアッセイ部品の平均販売価格動向、

主要企業別、2023年~2025年 62

5.4.2 ラテラルフローアッセイ部品の平均販売価格動向、

地域別、2023年~2025年 62

5.5 バリューチェーン分析 63

5.6 サプライチェーン分析 64

5.7 エコシステム分析 65

5.8 投資および資金調達シナリオ 66

5.9 技術分析 67

5.9.1 主要技術 67

5.9.1.1 膜技術 67

5.9.2 補完技術 67

5.9.2.1 凍結乾燥 67

5.9.3 隣接技術 67

5.9.3.1 酵素免疫測定法 67

5.10 特許分析 68

5.10.1 主要特許リスト 69

5.11 貿易分析 69

5.11.1 輸入データ(HSコード382200) 70

5.11.2 輸出データ(HSコード382200) 70

5.12 主要会議・イベント(2025年~2026年) 71

5.13 規制環境 71

5.13.1 規制分析 71

5.13.1.1 北米 71

5.13.1.2 ヨーロッパ 72

5.13.1.3 アジア太平洋 73

5.13.1.3.1 インド 73

5.13.1.3.2 中国 73

5.13.1.3.3 日本 73

5.13.2 規制機関、政府機関、

その他の組織 74

5.13.2.1 北米 74

5.13.2.2 ヨーロッパ 74

5.13.2.3 アジア太平洋 74

5.13.2.4 中南米 75

5.13.2.5 その他の地域 75

5.14 ポーターの5つの力分析 75

5.14.1 新規参入の脅威 77

5.14.2 代替品の脅威 77

5.14.3 買い手の交渉力 77

5.14.4 供給者の交渉力 77

5.14.5 競争の激しさ 77

5.15 主要な利害関係者および購買基準 78

5.15.1 購買プロセスにおける主要な利害関係者 78

5.15.2 購買基準 78

5.16 人工知能(AI)がラテラルフローアッセイ部品市場に与える影響 79

5.16.1 はじめに 79

5.16.2 ラテラルフローアッセイ部品市場におけるAIの可能性 79

5.16.3 AIの活用事例 80

5.16.4 ラテラルフローアッセイ部品市場におけるAIの将来展望 80

5.17 2025年アメリカ関税の影響 81

5.17.1 はじめに 81

5.17.2 主な関税率 81

5.17.3 価格への影響分析 82

5.17.4 地域への主な影響 82

5.17.4.1 北米 82

5.17.4.2 ヨーロッパ 82

5.17.4.3 アジア太平洋 82

5.17.5 最終用途産業への影響 83

5.17.5.1 医療機器製造企業 83

6 製品別ラテラルフローアッセイコンポーネント市場 84

6.1 はじめに 85

6.2 膜 85

6.2.1 ニトロセルロース膜 88

6.2.1.1 高いタンパク質結合親和性が成長を促進 88

6.2.2 その他の膜 91

6.3 パッド 94

6.3.1 サンプルパッド 97

6.3.1.1 成長促進のための均一かつ制御された

サンプル分布を確保するサンプルパッドの役割 97

6.3.2 コンジュゲートパッド 99

6.3.2.1 成長促進のためのラテラルフロー免疫測定法における

主要な性能制御装置としてのコンジュゲートパッド 99

6.3.3 吸収パッド 102

6.3.3.1 成長を促進する横流免疫測定法における重要な逆流防止装置としての吸収パッド 102

6.4 その他 104

7 処置別横流測定法コンポーネント市場 107

7.1 はじめに

107 108

7.2 サンドイッチアッセイ 108

7.2.1 優れた感度と特異性が需要を牽引 108

7.3 競合アッセイ 111

7.3.1 サンドイッチ形式と比較した競合アッセイの感度低下が成長を制限 111

111

7.4 多重検出アッセイ 114

7.4.1 成長を促進する多分析物アッセイの採用 114

8 用途別横流アッセイコンポーネント市場 117

8.1 はじめに 118

8.2 臨床検査 118

8.2.1 感染症検査 121

8.2.1.1 新興市場における需要増加が成長を牽引 121

8.2.2 心臓マーカー検査 124

8.2.2.1 心血管疾患の有病率増加が需要を牽引 124

8.2.3 妊娠・不妊検査 127

8.2.3.1 生活様式の変化と不妊率の上昇が需要を促進 127

8.2.4 コレステロール検査/脂質プロファイリング 129

8.2.4.1 肥満および心血管疾患の有病率増加が需要を牽引 129

8.2.5 薬物乱用検査 132

8.2.5.1 技術進歩と職場検査の取り組みが成長を促進 132

8.2.6 その他の臨床検査用途 134

8.2.6 その他の臨床検査用途 134

8.3 獣医診断 136

8.3.1 大型家畜における感染症の発生

が需要を牽引 136

8.4 食品安全及び環境検査 139

8.4.1 高感度性と使いやすさが

食品安全分野におけるラテラルフローアッセイの需要を促進 139

8.5 医薬品開発及び品質検査 141

8.5.1

製品安全と品質保証への重視の高まりが成長を牽引する 141

9 エンドユーザー別ラテラルフローアッセイ部品市場 144

9.1 はじめに 145

9.2 医療機器製造企業 145

9.2.1 ポイントオブケア検査の増加が採用を促進 145

9.3 医療機器受託製造企業 148

9.3.1 迅速かつ早期の診断への注目の高まりが成長を牽引 148

10 ラテラルフローアッセイ部品市場、地域別 151

10.1 はじめに 152

10.2 北米 152

10.2.1 マクロ経済見通し 153

10.2.2 アメリカ 157

10.2.2.1 患者数の拡大と医療ニーズの増加が需要を牽引 157

10.2.3 カナダ 160

10.2.3.1 研究資金と政策支援が需要を牽引 160

10.3 ヨーロッパ 164

10.3.1 マクロ経済見通し 164

10.3.2 ドイツ 168

10.3.2.1 成長を牽引するポイントオブケア検査の増加 168

10.3.3 フランス 171

10.3.3.1 LFA 部品の需要を形作る高齢化と医療政策 171

10.3.4 英国 175

10.3.4.1 慢性疾患の負担増加が需要を牽引 175

10.3.5 イタリア 178

10.3.5.1 医療サービスの分散化が需要を支える 178

10.3.6 スペイン 181

10.3.6.1 高齢化と強固な医療制度が需要を促進 181

10.3.7 その他のヨーロッパ諸国 185

10.4 アジア太平洋地域 188

10.4.1 マクロ経済見通し 189

10.4.2 中国 193

10.4.2.1 近代化された医療システムが市場を牽引 193

10.4.3 日本 196

10.4.3.1 高齢化と先進的な医療が需要を促進 196

10.4.4 インド 199

10.4.4.1 現地メーカーの基盤拡大が市場を牽引 199

10.4.5 オーストラリア 203

10.4.5.1 感染症負担の増加と医療支出の拡大が市場を牽引 203

10.4.6 その他のアジア太平洋地域 206

10.5 ラテンアメリカ 210

10.5.1 マクロ経済見通し 210

10.5.2 ブラジル 214

10.5.2.1 医療投資の拡大と高齢化が市場を牽引 214

10.5.3 メキシコ 217

10.5.3.1 医療アクセスの拡大と慢性疾患負担の増加が需要を牽引 217

10.5.4 その他のラテンアメリカ諸国 221

10.6 中東・アフリカ 224

10.6.1 拡大する医療予算が成長を牽引 224

10.6.2 マクロ経済見通し 225

11 競争環境 229

11.1 概要 229

11.2 主要プレイヤーの戦略/2024年における勝因 229

11.2.1 ラテラルフローアッセイコンポーネント市場におけるプレイヤーの戦略概要 230

11.3 収益分析(2022年~2024年) 231

11.4 市場シェア分析(2024年) 232

11.5 企業評価マトリックス:主要プレイヤー(2024年) 234

11.5.1 主要企業 234

11.5.2 新興リーダー 234

11.5.3 広範なプレイヤー 234

11.5.4 参加企業 235

11.5.5 企業フットプリント:主要プレイヤー、2024年 236

11.5.5.1 企業フットプリント 236

11.5.5.2 地域フットプリント 237

11.5.5.3 製品フットプリント 238

11.5.5.4 アプリケーションフットプリント 239

11.5.5.5 処置フットプリント 240

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 241

11.6.1 先進的企業 241

11.6.2 対応力のある企業 241

11.6.3 ダイナミックな企業 241

11.6.4 スタート地点 241

11.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 243

11.6.5.1 主要スタートアップ/中小企業リスト 243

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 243

11.7 企業評価と財務指標 244

11.7.1 企業評価 244

11.7.2 財務指標 244

11.8 ブランド/製品比較 245

11.9 競争環境 246

11.9.1 事業拡大 246

11.9.2 その他の動向 246

12 企業プロファイル 247

12.1 主要企業 247

12.1.1 ダナハー・コーポレーション 247

12.1.1.1 事業概要 247

12.1.1.2 提供製品 248

12.1.1.3 最近の動向 250

12.1.1.3.1 事業拡大 250

12.1.1.3.2 その他 250

12.1.1.4 MnMの見解 251

12.1.1.4.1 主な強み 251

12.1.1.4.2 戦略的選択 251

12.1.1.4.3 弱みと競合上の脅威 251

12.1.2 SARTORIUS AG 252

12.1.2.1 事業概要 252

12.1.2.2 提供製品 254

12.1.2.3 MnMの見解 254

12.1.2.3.1 主な強み 254

12.1.2.3.2 戦略的選択 254

12.1.2.3.3 弱みと競合上の脅威 254

12.1.3 アールストローム 255

12.1.3.1 事業概要 255

12.1.3.2 提供製品 256

12.1.3.3 MnMの見解 257

12.1.3.3.1 主な強み 257

12.1.3.3.2 戦略的選択 257

12.1.3.3.3 弱みと競合上の脅威 257

12.1.4 MERCK KGAA 258

12.1.4.1 事業概要 258

12.1.4.2 提供製品 259

12.1.4.3 最近の動向 260

12.1.4.3.1 事業拡大 260

12.1.5 アドバンスト・マイクロデバイス社 261

12.1.5.1 事業概要 261

12.1.5.2 提供製品 261

12.1.6 DCN ディアグノスティックス 263

12.1.6.1 事業概要 263

12.1.6.2 提供製品 263

12.1.7 フォーティス・ライフサイエンシズ社 264

12.1.7.1 事業概要 264

12.1.7.2 提供製品 264

12.1.8 COBETTER 265

12.1.8.1 事業概要 265

12.1.8.2 提供製品 265

12.1.9 AXIVA SICHEM PVT. LTD. 266

12.1.9.1 事業概要 266

12.1.9.2 提供製品 266

12.1.10 NUPORE FILTRATION SYSTEMS 267

12.1.10.1 事業概要 267

12.1.10.2 提供製品 267

12.2 その他の主要企業 268

12.2.1 BALLYA 268

12.2.2 EQUINOX 269

12.2.3 CYTODIAGNOSTICS INC 270

12.2.4 POREX 270

12.2.5 KENOSHA 271

12.2.6 アンティテック・ライフサイエンシズ・リミテッド 271

12.2.7 ミニポア・マイクロプロダクツ 272

12.2.8 プラハス・医療 272

12.2.9 ナノハイブリッド 273

12.2.10 プログノシス・バイオテック株式会社 273

12.2.11 ラテラルDX 274

12.2.12 バンズ研究所 274

12.2.13 BBIソリューションズ 275

12.2.14 ソナ・ナノテック 275

12.2.15 浙江泰林生物工程株式会社 276

13 付録 277

13.1 ディスカッションガイド 277

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 282

13.3 カスタマイズオプション 284

13.4 関連レポート 284

13.5 著者詳細 285

表1 ラテラルフローアッセイ部品市場:対象範囲と除外範囲 31

表2 ラテラルフローアッセイ部品市場:リスク評価 45

表3 HIVの実発生率、2023年(百万人) 55

表4 結核総罹患率、2023年 56

表5 65歳以上人口(総人口に占める割合)、2024年 57

表6 ラテラルフローアッセイコンポーネントの平均販売価格動向、

主要企業別、2023年~2025年 62

表7 地域別ラテラルフローアッセイ部品平均販売価格動向、2023~2025年 62

表8 ラテラルフローアッセイ部品市場:エコシステムにおける主要企業の役割 63

表9 ラテラルフローアッセイ部品市場:主要特許一覧 69

表10 輸入データ(HSコード382200)、国別、2023~2025年 70

66

表9 ラテラルフローアッセイコンポーネント市場:主要特許リスト 69

表10 輸入データ(HSコード382200)、国別、2020–2024年(百万米ドル) 70

表11 輸出データ(HSコード382200)、国別、2020~2024年(百万米ドル) 70

表12 ラテラルフローアッセイ部品市場:主要会議・イベント、2025~2026年 71

表13 北米:規制機関、政府機関、その他の組織 74

表13 北米:規制機関、政府機関、およびその他の組織 74

表14 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 74

表15 アジア太平洋地域:規制機関、政府機関、およびその他の組織 74

表15 アジア太平洋地域:規制機関、政府機関、

その他の組織 74

表16 中南米アメリカ:規制機関、政府機関、

その他の組織 75

表17 その他の地域:規制機関、政府機関、およびその他の組織 75

表18 ラテラルフローアッセイ部品市場:ポーターの5つの力の影響 76

表19 エンドユーザー別 ラテラルフローアッセイ部品の購買プロセスに対するステークホルダーの影響度(%) 78

表20 エンドユーザー別 ラテラルフローアッセイ部品の主要購買基準 79表21 米国調整後相互関税税率 81表22 ラテラルフローアッセイ部品の主要供給国 82

エンドユーザー別ラテラルフローアッセイ部品の主要購買基準 79

表21 アメリカ調整済み相互関税率 81

表22 製品別ラテラルフローアッセイ部品市場、

2023–2030年(百万ドル) 85

表23 膜種類別ラテラルフローアッセイコンポーネント市場、

2023–2030年(百万米ドル) 86

表24 膜種類別ラテラルフローアッセイコンポーネント市場、地域別、2023–2030年 (百万米ドル) 86

表25 北米:膜用ラテラルフローアッセイコンポーネント市場、国別、2023–2030年(百万米ドル) 87

表26 ヨーロッパ:

ラテラルフローアッセイ用コンポーネント市場(膜)、

国別、2023–2030年(百万米ドル) 87

表27 アジア太平洋地域:ラテラルフローアッセイ用コンポーネント市場(膜)、国別、2023–2030年 (百万米ドル) 88

表28 中南米アメリカ:ラテラルフローアッセイ用コンポーネント市場(膜)、国別、2023年~2030年(百万米ドル) 88

表29 ニトロセルロース膜のラテラルフローアッセイ部品市場:地域別、2023年~2030年(百万米ドル) 89

表30 北米:ニトロセルロース膜を用いたラテラルフローアッセイ部品市場(国別、2023年~2030年、百万米ドル) 89

表31 ヨーロッパ:ニトロセルロース膜を用いたラテラルフローアッセイ用コンポーネント市場、国別、2023年~2030年(百万米ドル) 90

表 32 アジア太平洋地域:ニトロセルロース膜を用いたラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 90

表33 ラテンアメリカ:ニトロセルロース膜を用いたラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 91

表34 その他の膜を用いたラテラルフローアッセイ部品市場、

地域別、2023年~2030年(百万米ドル) 92

表35 北米:ラテラルフローアッセイコンポーネント市場における

その他の膜、国別、2023年~2030年 (百万米ドル) 92

表36 ヨーロッパ:ラテラルフローアッセイ部品市場におけるその他の膜、国別、2023年~2030年(百万米ドル) 93

表37 アジア太平洋地域:国別その他の膜を用いたラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 93

表38 ラテンアメリカ:国別横流アッセイコンポーネント市場(その他膜)、2023年~2030年(百万米ドル) 94

表39 横流アッセイパッド製造に使用される各種材料の例

94

表40 横流アッセイ部品市場、パッドの種類別、

2023年~2030年(百万米ドル) 95

表41 横流アッセイ部品市場、パッド別、地域別、

2023年~2030年(百万米ドル) 95

表42 北米:パッド用ラテラルフローアッセイコンポーネント市場、

国別、2023年~2030年(百万米ドル) 95

表43 ヨーロッパ:パッド用ラテラルフローアッセイコンポーネント市場、

国別、2023年~2030年(百万米ドル) 96

表44 アジア太平洋地域:パッド用ラテラルフローアッセイコンポーネント市場、

国別、2023年~2030年

(百万米ドル) 96

表45 ラテンアメリカ:国別横流アッセイ部品市場(パッド)、

2023年~2030年(百万米ドル) 97

表46 地域別サンプルパッド用ラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 97

表 47 北米:国別サンプルパッド用ラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 98

表48 ヨーロッパ:サンプルパッド向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 98

表 49 アジア太平洋地域:国別サンプルパッド用ラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 99

表50 南米アメリカ:国別横流アッセイコンポーネント市場におけるサンプルパッドの市場規模(2023年~2030年、百万米ドル) 99

表51 ラテラルフローアッセイコンポーネント市場:コンジュゲートパッド、地域別、2023年~2030年(百万米ドル) 100

表52 北米:国別コンジュゲートパッド市場(2023-2030年、百万米ドル) 100

表53 ヨーロッパ:コンジュゲートパッド向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 101

表54 アジア太平洋地域:コンジュゲートパッド向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 101

表55 中南米アメリカ:コンジュゲートパッド向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 102

表56 吸収性パッドのラテラルフローアッセイ部品市場、

地域別、2023年~2030年(百万米ドル) 102

表57 北米:吸収性パッド用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 103

表58 ヨーロッパ:吸収性パッド向け横流式アッセイ部品市場、国別、2023年~2030年(百万米ドル) 103

表59 アジア太平洋地域:吸収性パッド向け横流式アッセイ部品市場、国別、2023年~2030年(百万米ドル) 103

表60 中南米アメリカ:吸収パッド向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 104

表61 ラテラルフローアッセイ部品市場:その他の部品、地域別、2023年~2030年(百万米ドル) 104

表62 北米:ラテラルフローアッセイ部品市場

その他の部品、国別、2023年~2030年(百万米ドル) 105

表63 ヨーロッパ:ラテラルフローアッセイ部品市場

その他のコンポーネント、国別、2023年~2030年(百万米ドル) 105

表64 アジア太平洋地域:ラテラルフローアッセイコンポーネント市場

その他のコンポーネント、国別、2023年~2030年(百万米ドル) 106

表65 ラテンアメリカ:ラテラルフローアッセイ部品市場

その他の部品、国別、2023年~2030年(百万米ドル) 106

表66 ラテラルフローアッセイ部品市場:処置別、

2023年~2030年(百万米ドル) 108

表67 サンドイッチアッセイ向けラテラルフローアッセイ部品市場、

地域別、2023年~2030年 (百万米ドル) 109

表 68 北米:サンドイッチアッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 109

表69 ヨーロッパ:サンドイッチアッセイ向けラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 110

表70 アジア太平洋地域:サンドイッチアッセイ向けラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 110

表71 中南米アメリカ:サンドイッチアッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 111

表72 ラテラルフローアッセイコンポーネント市場:競合アッセイ向け、

地域別、2023年~2030年(百万米ドル) 112

表73 北米:競争的アッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 112

表74 ヨーロッパ:競合アッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 113

表75 アジア太平洋地域:競合検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 113

表76 中南米アメリカ:競争的アッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 114

表77 ラテラルフローアッセイコンポーネント市場:多重検出アッセイ向け、地域別、2023年~2030年(百万米ドル) 114

表78 北米:マルチプレックス検出アッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 115

表79 ヨーロッパ:マルチプレックス検出アッセイ向けラテラルフローアッセイコンポーネント市場、国別、2023年~2030年 (百万米ドル) 115

表80 アジア太平洋地域:マルチプレックス検出アッセイ向けラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 116

表81 ラテンアメリカ:マルチプレックス検出アッセイ向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 116

表82 ラテラルフローアッセイコンポーネント市場、用途別、

2023–2030年(百万米ドル) 118

表83 臨床検査用途向けラテラルフローアッセイコンポーネント市場、種類別、2023–2030年 (百万米ドル) 119

表84 臨床検査向けラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 119

表85 北米:臨床検査向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 120

表86 ヨーロッパ:臨床検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 120

表87 アジア太平洋地域:臨床検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 121

表88 中南米アメリカ:臨床検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 121

表89 世界の結核新規診断症例数、2023年~2030年(百万件) 122

表90 感染症検査用ラテラルフローアッセイ部品市場、地域別、2023年~2030年 (百万米ドル) 122

表91 北米:感染症検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 123

表 92 ヨーロッパ:感染症検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 123

表93 アジア太平洋地域:感染症検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 124

表94 ラテンアメリカ:感染症検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 124

表 95 心筋マーカー検査用ラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 125

表96 北米:心筋マーカー検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 125

表97 ヨーロッパ:心筋マーカー検査用ラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 126

表98 アジア太平洋地域:心筋マーカー検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 126

表99 中南米アメリカ:心筋マーカー検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 127

表100 妊娠・不妊検査用ラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 127

表101 北米:妊娠・不妊検査向けラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 128

表102 ヨーロッパ:妊娠・不妊検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 128

表103 アジア太平洋地域:妊娠・不妊検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 129

表104 中南米アメリカ:妊娠・不妊検査用ラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 129

表105 コレステロール検査/脂質プロファイリング用ラテラルフローアッセイコンポーネント市場、地域別、2023年~2030年(百万米ドル) 130

表106 北米:コレステロール検査/脂質プロファイリング向けラテラルフローアッセイ部品市場、国別、2023-2030年(百万米ドル) 130

表107 ヨーロッパ:コレステロール検査/脂質プロファイリング向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 131

表108 アジア太平洋地域:国別コレステロール検査/脂質プロファイリング用ラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 131

表109 ラテンアメリカ:コレステロール検査/脂質プロファイリング向けラテラルフローアッセイ部品市場、国別、

2023–2030年 (百万米ドル) 132

表110 薬物乱用検査用ラテラルフローアッセイ部品市場、

地域別、2023年~2030年(百万米ドル) 132

表 111 北米:薬物乱用検査用ラテラルフローアッセイ部品市場、国別、2023–2030年(百万米ドル) 133

表112 ヨーロッパ:薬物乱用検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 133

表113 アジア太平洋地域:薬物乱用検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 133

表114 ラテンアメリカ:薬物乱用検査用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 134

表 115 その他の臨床検査用途向けラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 134

表 116 北米:その他の臨床検査用途向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 135

表117 ヨーロッパ:その他の臨床検査用途向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 135

表118 アジア太平洋地域:その他の臨床検査用途向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 136

表119 ラテンアメリカ:その他の臨床検査用途向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 136

表120 獣医診断用ラテラルフローアッセイコンポーネント市場、

地域別、2023年~2030年 (百万米ドル) 137

表121 北米:獣医診断用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 137

表122 ヨーロッパ:獣医診断用ラテラルフローアッセイコンポーネント市場、国別、2023年~2030年(百万米ドル) 138

表 123 アジア太平洋地域:獣医診断用ラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 138

表124 中南米アメリカ:獣医診断用ラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 139

表125 食品安全・環境試験向けラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 140

表126 北米:食品安全・環境試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 140

表127 ヨーロッパ:食品安全性・環境試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 140

表128 アジア太平洋地域:食品安全・環境試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 141

表129 ラテンアメリカ:食品安全性・環境試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 141

表130 地域別医薬品開発・品質試験用ラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 142

表131 北米:医薬品開発・品質試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 142

表132 ヨーロッパ:医薬品開発・品質試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 142

表133 アジア太平洋地域:医薬品開発・品質試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 143

表134 ラテンアメリカ(南米アメリカ):医薬品開発・品質試験向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 143

表135 エンドユーザー別ラテラルフローアッセイコンポーネント市場、

2023年~2030年(百万米ドル) 145

表136 医療機器製造企業向けラテラルフローアッセイコンポーネント市場、地域別、2023年~2030年 (百万米ドル) 146

表137 北米:国別医療機器製造企業向けラテラルフローアッセイ部品市場、2023年~2030年(百万米ドル) 146

表138 ヨーロッパ:医療機器製造企業向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 147

表139 アジア太平洋地域:医療機器製造企業向けラテラルフローアッセイ部品市場、国別、2023年~2030年(百万米ドル) 147

表140 中南米アメリカ:医療機器製造企業向けラテラルフローアッセイ部品市場、国別、2023年~2030年 (百万米ドル) 148

表141 医療機器受託製造企業向けラテラルフローアッセイ部品市場、地域別、2023年~2030年(百万米ドル) 148

表142 北米:医療機器受託製造企業向けラテラルフローアッセイ部品市場、国別、

2023年~2030年(百万米ドル) 149

表143 ヨーロッパ:医療機器受託製造企業向けラテラルフローアッセイ部品市場、国別、

2023年~2030年(百万米ドル) 149

表144 アジア太平洋地域:医療機器受託製造企業向けラテラルフローアッセイ部品市場、国別、

2023年~2030年(百万米ドル) 150

表145 ラテンアメリカ:医療機器受託製造企業向けラテラルフローアッセイ部品市場、国別、

2023–2030年(百万米ドル) 150

表146 地域別ラテラルフローアッセイ部品市場、

2023年~2030年(百万米ドル) 152

表147 北米:マクロ経済指標 153

表148 北米:ラテラルフローアッセイ部品市場、国別、2023–2030年(百万米ドル) 154

表149 北米:ラテラルフローアッセイ部品市場、

製品別、2023–2030年(百万米ドル) 154

表150 北米:ラテラルフローアッセイ部品市場、膜種類別、2023–2030年(百万米ドル) 154

表151 北米:ラテラルフローアッセイ部品市場、パッドの種類別、2023年~2030年(百万米ドル) 155

表152 北米:ラテラルフローアッセイ部品市場、用途別、2023年~2030年(百万米ドル) 155

表153 北米:臨床検査用途向けラテラルフローアッセイ部品市場、種類別、2023年~2030年(百万米ドル) 156

表 154 北米:ラテラルフローアッセイ部品市場、処置別、2023年~2030年 (百万米ドル) 156

表155 北米:エンドユーザー別横流アッセイコンポーネント市場、2023年~2030年(百万米ドル) 157

表156 アメリカ:ラテラルフローアッセイ部品市場、製品別、

2023–2030年(百万ドル) 158

表157 アメリカ:ラテラルフローアッセイ部品市場、膜の種類別、

2023–2030年 (百万ドル) 158

表158 アメリカ:ラテラルフローアッセイ部品市場、パッド種類別、

2023–2030年(百万ドル) 158

表159 アメリカ:ラテラルフローアッセイ部品市場、用途別、

2023年~2030年(百万ドル) 159

表160 アメリカ:臨床検査用途向けラテラルフローアッセイ部品市場、種類別、2023年~2030年(百万ドル) 159

表161 アメリカ:ラテラルフローアッセイコンポーネント市場、処置別、

2023年~2030年(百万ドル) 160

表162 アメリカ:ラテラルフローアッセイコンポーネント市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 160

表163 カナダ:ラテラルフローアッセイ部品市場、製品別、

2023–2030年(百万米ドル) 161

表 164 カナダ:ラテラルフローアッセイ部品市場、膜種類別、2023年~2030年(百万米ドル) 161

表165 カナダ:ラテラルフローアッセイ部品市場、パッドタイプ別、

2023年~2030年(百万米ドル) 162

表166 カナダ:ラテラルフローアッセイ部品市場、用途別、

2023–2030年(百万米ドル) 162

表167 カナダ:臨床検査用途向けラテラルフローアッセイ部品市場、種類別、2023年~2030年(百万米ドル) 163

表168 カナダ:ラテラルフローアッセイ部品市場、処置別、

2023年~2030年 (百万米ドル) 163

表169 カナダ:エンドユーザー別ラテラルフローアッセイ部品市場、

2023–2030年(百万米ドル) 164

※参考情報

ラテラルフローアッセイは、サンプルの移動を利用して特定の物質を検出する簡易な分析手法です。この技術は、特に迅速検査やポイントオブケア診断に広く利用されています。ラテラルフローアッセイは、主に以下の構成品から成り立っています。

まず主要な構成品の一つは、サンプルパッドです。サンプルパッドは、試料を吸収し、ラテラルフローアッセイの他の部分に移動させる役割を果たします。通常、セルロースやポリマー系の材料が使用されます。この部分はサンプルの前処理を行うこともあり、例えば血液や尿といった生体試料から不純物を取り除くことによって、アッセイの精度を向上させます。

次に、コントロールゾーンとテストゾーンの役割を果たすストリップの部分があります。テストゾーンでは、特定のアナライト(分析対象物)の検出を行います。このゾーンには、対象アナライトに特異的な抗体やリガンドが固定化されており、サンプル中のアナライトと結合することで信号を生成します。コントロールゾーンは、アッセイの結果が有効であることを確認するための基準として機能します。こちらも特定の抗体が使用され、正しいプロトコルに従って実行されたことを示すための目安となります。

さらに、ラテラルフローアッセイには、結合緩衝液や移動バッファーと呼ばれる液体成分も含まれています。これらはサンプルを適切に運び、反応を促進するための機能を持っています。これらのバッファーは、アナライトと抗体が効率よく結合するための環境を提供します。

また、検出システムも重要です。多くのラテラルフローアッセイでは、色素粒子や金ナノ粒子を使用した視覚的な検出が行われます。これらの粒子は、テストゾーンにおけるアナライトとの結合によって発色が変わるため、目視で簡単に結果を判断できます。新型の技術では、フルオレセンスや電気化学的な手法も導入されています。

ラテラルフローアッセイの用途は多岐にわたります。主には医療分野での診断検査に利用されます。たとえば、感染症の早期発見や、妊娠判定、血糖値やコレステロール値の測定などが挙げられます。環境検査や食品安全検査においても、有害物質や細菌の検出に使われることがあります。このように、迅速に結果を得られることから、ラテラルフローアッセイは非常に人気があります。

関連技術としては、ELISA(酵素結合免疫吸着法)やPCR(ポリメラーゼ連鎖反応)などがあります。これらの技術は、特定の物質を高精度で検出することができますが、操作が複雑で時間を要することが多いです。そのため、ラテラルフローアッセイのような簡便な手法が選ばれることが一般的です。特に、遠隔地や資源が限られた場所でも実施できるという点では、大きなメリットを持っています。

ラテラルフローアッセイの設計や開発には、ユーザーのニーズに応えるための工夫が求められます。これには、感度や特異性、スループットを最適化するための試薬の選定や、アッセイを構成する各部分の材料選択が含まれます。さらには、最新のナノテクノロジーや生物学的知見を応用することで、より高性能なアッセイの開発が進められています。

今後の展望として、ラテラルフローアッセイは、ますます多様な測定に対応できるようになると考えられます。特に、疾患の早期発見や治療効果のモニタリングといった分野において、新しい応用が期待されています。このように、ラテラルフローアッセイは、今後も医療と科学の双方での重要なツールとなり続けるでしょう。 |