主要市場動向とインサイト

- 2024年、北米のラボオートメーション市場は世界市場で36.54%の最大のシェアを占めました。

- 米国のラボオートメーション産業は、予測期間中に大幅な成長が見込まれています。

- プロセス別では、2024年に連続フローセグメントが55.35%の最大の市場シェアを占めました。

- 自動化の種類別では、完全自動化セグメントが2024年に最大の市場シェアを占めました。

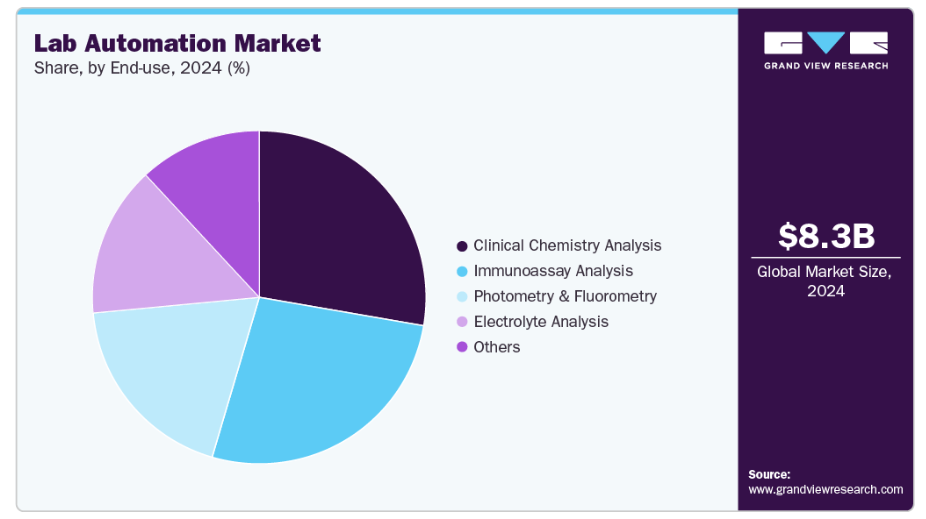

- 最終用途別では、臨床化学分析セグメントが2024年に27.72%という最大の市場シェアを獲得しました。

市場規模と予測

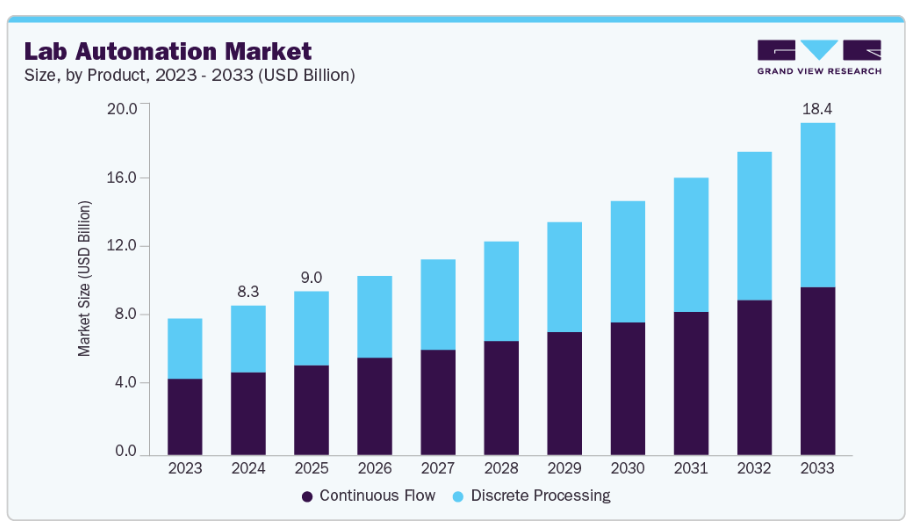

- 2024年市場規模:82億7,000万米ドル

- 2033年予測市場規模:183億9,000万米ドル

- CAGR(2025-2033年):9.3%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

コストと時間の効率性

コストと時間の効率性は、世界のラボオートメーション市場に影響を与える主要な要因です。バイオテクノロジー、製薬、臨床分野の研究所では、生産性の向上、手動の削減、プロセスの効率化を図るため、自動化技術の導入がますます進んでいます。自動化機器は、ピペッティング、サンプル調製、データ分析などの反復的で時間のかかる作業を、手動よりも正確かつ迅速に完了できます。これにより、研究者が実験設計やデータ解釈といったより高付加価値の業務に集中できるようになり、ワークフローの効率性と科学的成果の向上に寄与します。

さらに、日常業務における熟練技術者への依存度を低減することで、人件費を大幅に削減します。また、高額な手戻りや実験遅延を招くミスも減少させます。短時間で大量のサンプルを処理することで実験室のスループットが向上し、創薬、ゲノミクス、診断などの需要の高い分野では特に重要です。正確な結果をより迅速に提供しつつ予算を効果的に管理する圧力が高まる中、コスト効率と時間効率の向上は、自動化実験システムのグローバルな普及を継続的に推進しています。

ハイスループットスクリーニングの必要性

ハイスループットスクリーニング(HTS)の必要性は、世界のラボオートメーション市場拡大の主要因となっております。現代の製薬・バイオテクノロジー研究における研究所では、有望な薬剤候補の発見、製剤の改良、生物学的相互作用の調査のために、数千ものサンプルを同時に処理・分析する必要があります。これほど多くのサンプルを手作業で扱うことは、多大な時間を要し、人為的ミスが発生しやすく、発見の速度を遅らせます。これらの技術が持つ化合物スクリーニング能力、データ管理能力、ワークフローの迅速な効率化により、創薬・開発の初期段階を加速することが可能です。

ロボット、液体処理プラットフォーム、高度なソフトウェアは、すべて自動化システムに統合されており、実験室が人間の支援をほとんど必要とせずに複雑な試験を実施し、大規模なデータセットを分析することを可能にします。これにより、分子生物学研究、毒性試験、診断における結果の信頼性が向上すると同時に、業務効率も向上します。製薬会社や研究機関による生産性と革新への継続的な投資により、ハイスループット自動化ソリューションの需要が大幅に増加しているため、実験室自動化市場の成長が見込まれています。

市場の集中度と特性

ロボット、人工知能(AI)、データ分析技術の継続的な進歩により、世界のラボオートメーション業界における革新の度合いは高い水準にあります。予測メンテナンス、適応学習、リアルタイム監視を実行可能な現代的な実験室システムへのスマート自動化技術の統合が進むことで、精度と効率性が大幅に向上しています。これらの革新は、バイオテクノロジー、臨床診断、製薬産業における研究・発見プロセスを加速させつつ、運用コストと人的介入を低減することで、市場の強力な革新可能性を浮き彫りにしています。

世界のラボオートメーション産業では、M&A活動が活発化しており、これは産業の戦略的重要性と拡大の見通しを示しています。企業は製品ラインの拡充、新規市場への進出、技術力の強化を目的として、合併・買収や戦略的提携をより頻繁に追求しています。例えば2023年12月には米国において、ハドソン・ロボットとアート・ロビンス・インスツルメンツがトムテック社を買収し、液体処理能力を拡大するとともに、ライフサイエンス研究開発向けのバイオ分析サンプル前処理分野へ参入しました。

バイオテクノロジー、製薬、診断分野における厳格な基準により、精度、再現性、データ完全性を保証するために自動化システムが採用されるため、規制は世界のラボオートメーション産業に大きな影響を与えます。自動化技術は、FDA、EMA、ISOなどの機関が定める規制に準拠するため、研究所が標準化され、追跡可能かつ監査可能なワークフローを維持するのに適しています。規制要件は初期コストを増加させる可能性がありますが、研究所が効率的に運営され、コンプライアンスを維持するのに役立つ高度な自動化ソリューションに対する強い需要を生み出しており、規制は市場の主要な成長要因となっています。

製品拡張は、世界的なラボオートメーション産業の成長を推進する主な要因の一つです。企業は、産業・臨床・研究ラボの変容するニーズに応えるため、新たなロボットプラットフォーム、ソフトウェアプログラム、自動化機器を絶えず開発・導入しております。クラウドベースのラボ管理ツール、AI統合型分析、モジュラーシステム、ハイスループットスクリーニングプラットフォームといった革新技術は、ワークフローの柔軟性・精度・効率性を向上させます。この継続的な製品多様化は、より包括的でカスタマイズされた最先端の自動化ソリューションをラボに提供することで、競争優位性を高め、市場導入を促進します。

地域的な拡大は、先進的な実験室技術への需要が高まる新興市場への参入を目指す企業にとって、世界的な実験室自動化産業の主要な成長要因です。製造業者は、拡大する製薬、バイオテクノロジー、臨床研究産業を活用するため、中東、アジア太平洋、ラテンアメリカに流通ネットワーク、パートナーシップ、子会社を設立しています。地理的な拡大により、企業は新たな顧客層へのアクセス、地域ごとの法的要件への対応強化、迅速なサービスとサポートの提供が可能となります。世界中の高成長市場において、地域的なプレゼンスを戦略的に重視することで、市場浸透率、ブランド認知度、長期的な成長機会が向上します。

プロセスに関する洞察

2024年には、連続フローセグメントが55.35%という最大の収益シェアを占めました。これは、産業分野における連続フローシステムへの需要の高まりと、高品質なサービス提供を目的とした実験室での連続フロー技術の採用が急増しているためです。さらに、連続フローは広く好まれる処置の一つであり、多数のサンプルを分析する場合にも適しています。例えば、2020年10月には、ヨーロッパのサクラ・ファインテック社がTissue-Tek SmartConnectを発売しました。これは、組織学実験室において、接続、処理、包埋を自動化した連続フローを可能にします。

予測期間を通じて、ディスクリート処理セグメントが最も速い成長率を記録すると予測されています。連続フローに対するディスクリート処理の複数の利点が、予測期間中の採用を後押しすると見込まれています。さらに、この種のサンプル処理では、サンプル分析のための十分なスペースが確保されるため、試薬の無駄を最小限に抑えることができます。したがって、ディスクリートプロセスの複数の利点により、予測期間中に有望な成長機会を示すと予測されています。

自動化種類のインサイト

完全自動化セグメントは市場を支配し、2024年に最大の収益シェアを占め、予測期間を通じて最も高いCAGRで成長すると予想されます。新規自動化システムへの需要増加と、検査室のニーズに応じたカスタマイズサービス提供能力が、セグメント成長を支えると見込まれます。これらのシステムは、高処理量かつ厳格な品質管理要件を有する検査室に最適です。

モジュラー型自動化システムセグメントは、予測期間中に著しい成長が見込まれます。このセグメントの最大の収益シェアは、モジュラー型自動化システムが提供する組み合わせ自由度と柔軟性に起因します。さらに、エンドユーザー全体でのモジュラーシステムの応用拡大も、市場拡大を支える要因です。これらのシステムは、特定のプロセスに自動化を必要とする研究所に適しています。例えば、2025年7月には米国において、Ginkgo Bioworks社がPNNL(パシフィック・ノースウェスト国立研究所)内の環境分子科学研究所(EMSL)にモジュラー型再構成可能自動化カート(RAC)を導入し、バイオエコノミーに向けた微生物研究を加速させる自動嫌気性表現型解析を実現しました。

エンドユースに関する洞察

臨床化学分析セグメントは、技術進歩、自動化実験装置への選好の高まり、および臨床化学検査室におけるサンプル処理・保管・ラベリングの自動化需要増加を背景に、2024年に27.72%という最大の市場シェアを獲得しました。例えば、2021年5月にはベックマン・コールター社が中規模検査室向けワークフロー自動化システム「DxA 5000 Fit」を発表しています。

免疫測定分析セグメントは、予測期間において最も高いCAGR(年平均成長率)を示すと予測されています。精度、時間とコストの節約、容易なデータ管理と統合、高い効率性など、様々な利点が免疫測定分析におけるラボオートメーションの需要を後押しすると見込まれています。

地域別インサイト

北米のラボオートメーション市場は、2024年に36.54%の収益シェアで世界市場をリードしました。同地域の市場優位性は、確立されたライフサイエンス・医療産業、最先端オートメーション技術の早期導入、ハイスループットスクリーニング、AI統合型ラボシステムによってさらに強化されています。北米の学術・臨床・産業研究所における自動化ソリューションの導入は、政府の奨励施策、厳格な規制基準、ならびに実験室の精度と効率性向上への重点化によっても加速されております。

米国ラボオートメーション市場の動向

米国ラボオートメーション市場は競争が激しく、数多くのグローバル企業および国内企業が市場シェアの拡大と革新に努めております。継続的な研究開発投資により競争はさらに激化しており、AI搭載システム、ハイスループットプラットフォーム、モジュール式自動化ソリューションが相次いで登場しています。例えば2025年5月、米国ではシーメンス・ヘルスニアーズ社が1億5000万米ドルを投資し、生産拡大、バリアン社の製造拠点のカリフォルニア州移転、大型供給デポの開設、エクスペリエンスセンターの建設を実施。これにより医療提供体制とサプライチェーンの回復力が強化されました。

ヨーロッパラボオートメーション市場の動向

ヨーロッパのラボオートメーション産業は着実な成長を遂げております。ゲノミクス、個別化医薬品、診断研究に対する政府の強力な施策と資金提供が、効果的で精密かつ標準化された実験室ワークフローの必要性を促進しております。また、確立された市場プレイヤーの存在や、ロボット、AI統合システム、クラウドベースの実験室管理ソリューションといった技術的進歩により、ヨーロッパ全域でラボオートメーションの導入が加速しております。

英国のラボオートメーション産業は、学術機関、研究施設、製薬企業が実験室ワークフローの精度、効率性、再現性向上のために自動化システムをますます活用するにつれ、著しい成長を遂げています。ライフサイエンス研究を支援する政府資金と政策が、ラボオートメーション市場の需要をさらに加速させています。

ドイツのラボオートメーション産業は、臨床研究、バイオテクノロジー、製薬分野への強力な投資に加え、同国がインダストリー4.0やスマートラボソリューションを重視していることから成長を続けています。高度なスクリーニング、精密な診断、効率的なラボワークフローへの需要の高まりが、自動化システムの導入を推進しています。

アジア太平洋地域におけるラボオートメーション市場の動向

アジア太平洋地域は、予測期間中に10.9%という最も高いCAGRで成長すると見込まれています。同地域における中小規模の検査機関の増加や、市場リーダーによる新規システム導入への投資拡大といった要因が、地域市場の成長を促進すると予測されています。また、ラボオートメーション導入を容易にする政府の有利な規制も、地域市場の成長を後押ししています。例えば、2025年5月には、インド・ファリダーバードのアジアン病院がQuidelOrtho社と提携し、Vitrosオートメーションソリューションを活用したトータルラボオートメーションを導入。患者様により迅速で正確、かつ持続可能な診断検査を提供しています。

中国におけるラボオートメーション市場は、バイオテクノロジーへの重点強化、医薬品開発、臨床研究の進展を背景に急成長を遂げています。例えば、2024年10月には、SPT LabtechとICE Bioscienceが中国に共同自動化薬物スクリーニング研究所を設立し、SPT Labtechのホタル発光液体処理プラットフォームを統合することで、ハイスループットな創薬とアッセイ開発を推進しました。政府の政策も医療インフラの改善とライフサイエンス分野のイノベーションを促進しており、これが市場のさらなる成長を支えています。

日本のラボオートメーション市場は、高齢化社会の進展、臨床診断需要の増加、高品質な医療研究への取り組みにより着実に発展しています。研究所では、大量の検体処理における効率化、人的ミスの低減、精度向上のためにオートメーションへの投資を拡大しています。ロボット、AIを活用した分析、統合型ラボ管理システムなどの技術進歩が導入を促進しています。

中東アフリカ(MEA)地域におけるラボオートメーション市場の動向

中東アフリカ(MEA)地域のラボオートメーション市場は、医療インフラへの投資拡大、臨床診断の成長、医薬品・バイオテクノロジー研究活動の増加を背景に急速に発展しています。さらに、医療サービスの近代化に向けた政府の取り組みや、現地の研究所・企業がグローバルなラボオートメーション技術プロバイダーと提携していることが、次世代オートメーションソリューションの導入を促進しており、MEA地域が世界的なラボオートメーション市場において発展途上ながら魅力的な市場であることを示しています。

クウェートのラボオートメーション市場は、医療インフラへの投資増加と臨床検査室の近代化推進により、散発的な成長を見せています。病院や診断センターでは、効率性向上、精度改善、検査ワークフローの最適化を目的として自動化システムが導入されています。医療発展を支援する政府施策や国際的な自動化技術プロバイダーとの協業体制は、ロボット分析装置、ハイスループットプラットフォーム、実験室情報管理システム(LIMS)などの新技術導入を後押しし、市場の拡大をさらに促進しています。

主要ラボオートメーション企業に関する見解

ラボオートメーション産業は、幅広い製品ラインの提供、戦略的パートナーシップの構築、研究開発への投資を通じて主導的立場を維持する複数の主要企業によって構成されています。QIAGEN、PerkinElmer Inc.、Thermo Fisher Scientific、Siemens Healthcare GmbH、Danaher、Agilent Technologies, Inc. などの企業は、医薬品、バイオテクノロジー、臨床検査の各分野において、液体処理システム、ロボット機器およびプラットフォーム、実験室情報管理システム(LIMS)、ハイスループットスクリーニング技術などの高度な自動化ソリューションを提供することで、市場でかなりのシェアを獲得しています。

さらに、Eppendorf SE、Hudson Robotics、Aurora Biomed Inc.、BMG LABTECH GmbH、Tecan Trading AG、Hamilton Company、F. Hoffmann-La Roche Ltd などの企業は、研究機関、診断研究所、バイオ医薬品企業の特定のニーズに対応するためのカスタマイズを提供する、専門的で革新的な自動化ソリューションを導入することで、その事業範囲を拡大しています。これらの組織は、より高速でハイスループットな実験室ワークフローに対する需要の高まりに対応するため、ワークフローの効率、正確性、再現性の向上に引き続き取り組んでいます。

先進的な技術力、統合されたサービス提供、戦略的な成長活動の融合が、実験室自動化における市場リーダーシップの特徴としてますます顕著になっています。世界中の研究所が、AI、ロボット、クラウドベースの管理ソリューションを組み込んだシステムを導入し、実験室資産やツールを生産するにつれ、合併・買収、提携、継続的な製品革新を通じて市場競争が激化しています。科学的革新と顧客中心のソリューションの交差点を見出す組織は、精密医薬品、診断、ライフサイエンス研究の世界的なトレンドと並行して、長期的な価値を生み出し、実験室自動化産業の勢いを牽引することが期待されています。

主要ラボオートメーション企業:

以下はラボオートメーション市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- QIAGEN

- PerkinElmer Inc.

- Thermo Fisher Scientific, Inc.

- Siemens Healthcare GmbH

- Danaher

- Agilent Technologies, Inc.

- Eppendorf SE

- Hudson Robotics

- Aurora Biomed Inc.

- BMG LABTECH GmbH

- Tecan Trading AG

- Hamilton Company

- F. Hoffmann-La Roche Ltd

最近の動向

- 2025年9月、エッペンドルフ社は次世代デジタル接続ハブ「VisioNize box 2」を発表いたしました。本製品により、研究所では複数の機器を遠隔で監視・管理・統合することが可能となり、世界中の研究所における効率性、安全性、デジタル化運営の向上に貢献いたします。

- 2025年7月、ドイツ・ダルムシュタットにて、メルク社はOpentrons社技術を搭載した自動化アッセイワークステーション「AAW」を発表しました。学術機関、バイオテクノロジー企業、製薬研究所向けにプラグアンドプレイ方式のラボ自動化プラットフォームを提供し、科学的発見の加速を支援します。

- 2025年4月、オランダ・フェンローにて、QIAGEN社は2025年から2026年にかけて、3つの新たなサンプル調製装置「QIAmini」「QIAsprint Connect」「QIAsymphony Connect」を発売する計画を発表いたしました。これらの装置は、腫瘍学、ゲノミクス、臨床研究における低~高スループットワークフローのラボオートメーションを強化するものと見込まれます。

グローバルラボオートメーション市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランドビューリサーチは、プロセス、オートメーションの種類、エンドユース、地域に基づいてグローバルラボオートメーション市場をセグメント化しました:

-

- プロセス別展望(収益、百万米ドル、2021年~2033年)

- 連続フロー

- ワークフロー別

- 順次処理

- 並列処理

- コンポーネント別

- 消耗品

- 装置

- ワークフロー別

- 個別処理

- 手段別

- 遠心分離個別処理

- ランダムアクセス個別処理

- 構成要素別

- 消耗品

- 装置

- ワークフロー別

- 依存分析

- 独立分析

- 手段別

- 連続フロー

- プロセス別展望(収益、百万米ドル、2021年~2033年)

自動化種類別見通し(収益、百万米ドル、2021年~2033年)トータルオートメーション工程別前分析遠心分離サンプル前処理サンプル選別輸送機構液体処理検体保管検体分析モジュラー自動化システム工程別検体取得・識別・ラベリング輸送機構検体前処理検体ロード・吸引試薬処理・保管検体分析・測定

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 臨床化学分析

- 光度測定・蛍光測定

- 免疫測定分析

- 電解質分析

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 プロセス

1.2.2 自動化種類

1.2.3 最終用途

1.3 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概況

第3章 市場変数、動向、及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因影響分析

3.3.1.1. コスト及び時間効率

3.3.1.2. 高スループットスクリーニングの必要性

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 高コスト

3.3.2.2. 労働力および運用上の制約

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 プロセスビジネス分析

4.1. プロセスセグメントダッシュボード

4.2. グローバルラボオートメーション市場のプロセス・動向分析

4.3. グローバルラボオートメーション市場規模とトレンド分析(プロセス別、2021年~2033年、百万米ドル)

4.4. 連続フロー

4.4.1. グローバル連続フロー市場の推定値と予測(2021年~2033年) (百万米ドル)

4.4.2. ワークフロー別

4.4.2.1. グローバルワークフロー市場規模予測(2021年~2033年) (百万米ドル)

4.4.2.1.1. 順次処理

4.4.2.1.1.1. 世界の順次処理市場規模予測(2021年~2033年)(百万米ドル)

4.4.2.1.2. 並列処理

4.4.2.1.2.1. グローバル並列処理市場規模予測(2021年~2033年)(百万米ドル)

4.4.3. コンポーネント別

4.4.3.1. グローバルコンポーネント市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.1.1. 消耗品

4.4.3.1.1.1. 世界の消耗品市場規模予測(2021年~2033年、百万米ドル)

4.4.3.1.2. 装置

4.4.3.1.2.1. 世界の装置市場規模予測(2021年~2033年、百万米ドル)

4.5. ディスクリート処理

4.5.1. 世界のディスクリート処理市場規模予測(2021年~2033年、百万米ドル)

4.5.2. 手段別

4.5.2.1. 世界の手段別市場規模予測(2021年~2033年、百万米ドル)

4.5.2.1.1. 遠心分離式ディスクリート処理

4.5.2.1.1.1. 世界の遠心分離型離散処理市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.2.1.2. ランダムアクセス型離散処理

4.5.2.1.2.1. 世界のランダムアクセス型離散処理市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.3. 構成部品別

4.5.3.1. 世界の構成部品市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.3.1.1. 消耗品

4.5.3.1.1.1. 世界の消耗品市場規模予測(2021年~2033年、百万米ドル)

4.5.3.1.2. 機器

4.5.3.1.2.1. 世界の機器市場規模予測(2021年~2033年、百万米ドル)

4.5.4. ワークフロー別

4.5.4.1. 世界のワークフロー市場規模予測(2021年~2033年、百万米ドル)

4.5.4.1.1. 依存分析

4.5.4.1.1.1. 世界の依存分析市場規模予測(2021年~2033年、百万米ドル)

4.5.4.1.2. 独立分析

4.5.4.1.2.1. 世界の独立分析市場規模予測(2021年~2033年、百万米ドル)

第5章 自動化タイプ別ビジネス分析

5.1. 自動化タイプ別セグメント概要

5.2. 世界のラボ自動化市場における自動化タイプ別動向分析

5.3. 自動化種類別グローバルラボオートメーション市場規模及び動向分析、2021年から2033年(百万米ドル)

5.4. 総合自動化

5.4.1. グローバル総合自動化市場予測、2021年~2033年(百万米ドル)

5.4.2. ステップ別

5.4.2.1. 世界のステップ別市場規模予測(2021年~2033年、百万米ドル)

5.4.2.1.1. 事前分析

5.4.2.1.1.1. 世界の事前分析市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4.2.1.1.1.1. 遠心分離

5.4.2.1.1.1.1.1. 世界の遠心分離市場規模予測(2021年~2033年)(百万米ドル)

5.4.2.1.1.1.2. サンプル調製

5.4.2.

1.1.1.2.1. 世界のサンプル前処理市場規模予測(2021年~2033年)(百万米ドル)

5.4.2.1.1.1.3. サンプル選別

5.4.2.1.1.3.1. 世界のサンプル選別市場規模予測(2021年~2033年、百万米ドル)

5.4.2.1.2. 輸送機構

5.4.2.1.2.1. 世界の輸送機構市場規模予測(2021年~2033年、百万米ドル)

5.4.2.1.3. 液体処理

5.4.2.1.3.1. 世界の液体処理市場規模予測(2021年~2033年、百万米ドル)

5.4.2.1.4. サンプル保存

5.4.2.1.4.1. 世界のサンプル保存市場規模予測(2021年~2033年、百万米ドル)

5.4.2.1.5. サンプル分析

5.4.2.1.5.1. グローバルサンプル分析市場規模予測(2021年~2033年、百万米ドル)

5.5. モジュラーオートメーションシステム

5.5.1. グローバルモジュラーオートメーションシステム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.5.2. ステップ別

5.5.2.1. 世界のステップ市場規模予測(2021年~2033年)(百万米ドル)

5.5.2.1.1. 検体採取・識別・ラベリング

5.5.2.1.1.1. グローバル検体採取・識別・ラベリング市場規模予測(2021年~2033年、百万米ドル)

5.5.2.1.2. 輸送機構

5.5.2.1.2.1. 世界の輸送メカニズム市場規模予測(2021年~2033年、百万米ドル)

5.5.2.1.3. サンプル前処理

5.5.2.1.3.1. 世界のサンプル前処理市場規模予測(2021年~2033年、百万米ドル)

5.5.2.1.4. サンプルローディングおよび吸引

5.5.2.1.4.1. 世界のサンプルローディングおよび吸引市場の推定値および予測、2021年~2033年(百万米ドル)

5.5.2.1.5. 試薬の取り扱いおよび保管

5.5.2.1.5.1. 世界の試薬取り扱い・保管市場規模予測(2021年~2033年、百万米ドル)

5.5.2.1.6. サンプル分析・測定

5.5.2.1.6.1. 世界のサンプル分析・測定市場規模予測(2021年~2033年) (百万米ドル)

第6章 エンドユース別事業分析

6.1 エンドユースセグメントダッシュボード

6.2 グローバルラボオートメーション市場 エンドユース別動向分析

6.3 グローバルラボオートメーション市場規模及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

6.4. 臨床化学分析

6.4.1. 臨床化学分析の世界市場規模予測(2021年~2033年)(百万米ドル)

6.5. 光度測定・蛍光測定

6.5.1. 世界の測光・蛍光測定市場規模予測(2021年~2033年、百万米ドル)

6.6. 免疫測定分析

6.6.1. 世界の免疫測定分析市場規模予測(2021年~2033年、百万米ドル)

6.7. 電解質分析

6.7.1. 世界の電解質分析市場規模予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. 世界のその他市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第7章 ラボオートメーション市場:地域別推定値とトレンド分析、プロセス別、オートメーション種類別、および最終用途別

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、およびトレンド分析、2024年から2033年

7.3. 北米

7.3.1. 北米ラボオートメーション市場、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競争状況

7.3.2.4. 規制の枠組み

7.3.2.5. 米国ラボオートメーション市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主な国別動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競争環境

7.3.3.4. 規制の枠組み

7.3.3.5. カナダにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競争環境

7.3.4.4. 規制の枠組み

7.3.4.5. メキシコにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1.

ヨーロッパラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競争環境

7.4.2.4. 規制の枠組み

7.4.2.5. 英国ラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競争環境

7.4.3.4. 規制の枠組み

7.4.3.5. ドイツのラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競争環境

7.4.4.4. 規制枠組み

7.4.4.5. フランスにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競争環境

7.4.5.4. 規制の枠組み

7.4.5.5. イタリアのラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競争環境

7.4.6.4. 規制の枠組み

7.4.6.5. スペインのラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競争状況

7.4.7.4. 規制枠組み

7.4.7.5. デンマークのラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 競争環境

7.4.8.4. 規制の枠組み

7.4.8.5. スウェーデンにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 対象疾患の有病率

7.4.9.3. 競争環境

7.4.9.4. 規制の枠組み

7.4.9.5. ノルウェーのラボオートメーション市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競争状況

7.5.2.4. 規制の枠組み

7.5.2.5. 日本のラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競争環境

7.5.3.4. 規制枠組み

7.5.3.5. 中国ラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 競争環境

7.5.4.4. 規制の枠組み

7.5.4.5. インドのラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.5. シンガポール

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 競争環境

7.5.5.4. 規制の枠組み

7.5.5.5. シンガポールにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要な国別動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 競争環境

7.5.6.4. 規制の枠組み

7.5.6.5. オーストラリアのラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 競争状況

7.5.7.4. 規制の枠組み

7.5.7.5. タイのラボオートメーション市場、2021年~2033年(百万米ドル)

7.5.8. 韓国

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 競争環境

7.5.8.4. 規制の枠組み

7.5.8.5. 韓国のラボオートメーション市場、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競争環境

7.6.2.4. 規制の枠組み

7.6.2.5.

ブラジルにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競争環境

7.6.3.4. 規制の枠組み

7.6.3.5. アルゼンチンにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.7. 中東アフリカ地域(MEA)

7.7.1. MEAにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 競争環境

7.7.2.4. 規制の枠組み

7.7.2.5. 南アフリカにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 競争環境

7.7.3.4. 規制の枠組み

7.7.3.5. サウジアラビアのラボオートメーション市場、2021年~2033年 (百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要な国別動向

7.7.4.2. 対象疾患の有病率

7.7.4.3. 競争状況

7.7.4.4. 規制枠組み

7.7.4.5. アラブ首長国連邦(UAE)ラボオートメーション市場、2021年~2033年 (百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 対象疾患の有病率

7.7.5.3. 競争状況

7.7.5.4. 規制の枠組み

7.7.5.5. クウェートにおけるラボオートメーション市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年における企業市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. QIAGEN

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. プロセスベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. パーキンエルマー社

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. プロセスベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. サーモフィッシャーサイエンティフィック社

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. プロセスベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. シーメンス・医療社

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. プロセスベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. ダナハー

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. プロセスベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. アジレント・テクノロジーズ社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. プロセスベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. エッペンドルフ社

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. プロセスベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. ハドソンロボット社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. プロセスベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. オーロラ・バイオメッド社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. プロセスベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. BMG LABTECH GmbH

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. プロセスベンチマーキング

8.4.10.4. 戦略的取り組み

8.4.11. F. ホフマン・ラ・ロシュ株式会社

8.4.11.1. 概要

8.4.11.2. 財務実績

8.4.11.3. プロセスベンチマーキング

8.4.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界のラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表4 世界のラボオートメーション市場、オートメーションの種類別、2021年~2033年(百万米ドル)

表5 世界のラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル)

表6 世界のラボオートメーション市場、地域別、2021年~2033年 (百万米ドル)

表7 北米ラボオートメーション市場、国別、2021年~2033年(百万米ドル)

表8 北米ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表9 北米ラボオートメーション市場、自動化の種類別、2021年~2033年 (百万米ドル)

表10 北米ラボオートメーション市場、用途別、2021年~2033年(百万米ドル)

表11 米国ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表12 米国ラボオートメーション市場、自動化の種類別、2021年~2033年

(百万米ドル)

表13 米国ラボオートメーション市場、用途別、2021年~2033年(百万米ドル)

表14 カナダラボオートメーション市場、プロセス別、2021年~2033年 (百万米ドル)

表15 カナダ実験室自動化市場、自動化の種類別、2021年~2033年(百万米ドル)

表16 カナダ実験室自動化市場、最終用途別、2021年~2033年(百万米ドル)

表17 メキシコ実験室自動化市場、プロセス別、2021年~2033年(百万米ドル)

表18 メキシコ実験室自動化市場、自動化の種類別、2021年~2033年(百万米ドル)

表19 メキシコにおけるラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパにおけるラボオートメーション市場、国別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表21 ヨーロッパラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表22 ヨーロッパラボオートメーション市場、自動化種類別、2021年~2033年 (百万米ドル)

表23 ヨーロッパラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表24 ドイツラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表25 ドイツラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表26 ドイツラボオートメーション市場、 用途別、2021年~2033年(百万米ドル)

表27 英国ラボオートメーション市場、プロセス別、2021年~2033年 (百万米ドル)

表28 イギリス実験室自動化市場、自動化種類別、2021年~2033年(百万米ドル)

表29 イギリス実験室自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表30 フランス実験室自動化市場、プロセス別、2021年~2033年(百万米ドル)

表31 フランス実験室自動化市場、自動化種類別、2021年~2033年(百万米ドル)

表32 フランス実験室自動化市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリアのラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表34 イタリアのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表35 イタリアのラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表36 スペインのラボオートメーション市場、プロセス種類別、2021年~2033年(百万米ドル)

表37 スペインのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表38 スペインのラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマークのラボオートメーション市場、プロセス種類別、2021年~2033年(百万米ドル)

表40 デンマークのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表41 デンマークのラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表42 ノルウェーのラボオートメーション市場、プロセス種類別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表43 ノルウェーのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表44 ノルウェーのラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表45 スウェーデンのラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表46 スウェーデン ラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表47 スウェーデン ラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 ラボオートメーション市場、国別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域ラボオートメーション市場、オートメーション種類別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域ラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル)

表52 中国ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表53 中国ラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表54 中国ラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表55 日本ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表56 日本のラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表57 日本のラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表58 インドのラボオートメーション市場、プロセス別、2021年 – 2033年(百万米ドル)

表59 インド実験室自動化市場、自動化の種類別、2021年~2033年(百万米ドル)

表60 インド実験室自動化市場、最終用途別、2021年~2033年(百万米ドル)

表61 韓国実験室自動化市場、プロセス別、2021年~2033年(百万米ドル)

表62 韓国ラボオートメーション市場、自動化種類別、2021年~2033年(百万米ドル)

表63 韓国ラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル)

表64 オーストラリアのラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表65 オーストラリアのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表66 オーストラリアのラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表67 タイのラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表68 タイのラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表69 タイのラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカのラボオートメーション市場、国別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ実験室自動化市場、プロセス別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ実験室自動化市場、自動化種類別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ実験室自動化市場、最終用途別、2021年~2033年 (百万米ドル)

表74 ブラジル ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表75 ブラジル ラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表76 ブラジル ラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル)

表 77 アルゼンチン ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表 78 アルゼンチン ラボオートメーション市場、自動化の種類別、2021年~2033年 (百万米ドル)

表79 アルゼンチン実験室自動化市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカ実験室自動化市場、国別、2021年~2033年(百万米ドル)

表81 中東・アフリカ実験室自動化市場、プロセス別、2021年~2033年 (百万米ドル)

表82 中東・アフリカ地域ラボオートメーション市場:オートメーション種類別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域ラボオートメーション市場:エンドユース別、2021年~2033年

(百万米ドル)

表84 南アフリカ ラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表85 南アフリカ ラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表86 南アフリカ ラボオートメーション市場、エンドユース別、2021年~2033年(百万米ドル)

表87 サウジアラビアのラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表88 サウジアラビアのラボオートメーション市場、オートメーションの種類別、2021年~2033年(百万米ドル)

表89 サウジアラビアのラボオートメーション市場、用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦のラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦のラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)ラボオートメーション市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェートラボオートメーション市場、プロセス別、2021年~2033年(百万米ドル)

表94 クウェートラボオートメーション市場、自動化の種類別、2021年~2033年(百万米ドル)

表95 クウェートにおけるラボオートメーション市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 ラボオートメーション市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 ラボオートメーション市場:プロセス別主要ポイント

図19 ラボオートメーション市場:プロセス別動向分析

図20 連続フロー市場、2021年~2033年(百万米ドル)

図21 ディスクリート処理市場、2021年~2033年(百万米ドル)

図22 ラボオートメーション市場:自動化種類別 主要ポイント

図23 ラボオートメーション市場:自動化種類別 動向分析

図24 総合自動化、2021年~2033年(百万米ドル)

図25 モジュラー自動化システム、2021年~2033年 (百万米ドル)

図26 ラボオートメーション市場:エンドユース別 主要ポイント

図27 ラボオートメーション市場:エンドユース別 動向分析

図28 臨床化学分析、2021年~2033年(百万米ドル)

図29 光度測定・蛍光測定、2021年~2033年(百万米ドル)

図30 免疫測定分析、2021年~2033年(百万米ドル)

図31 電解質分析、2021年~2033年(百万米ドル)

図32 その他、2021年~2033年(百万米ドル)

図33 地域別市場見通し、2024年及び2033年(百万米ドル)

図34 地域別市場:主なポイント

図35 北米ラボオートメーション市場規模推計及び予測、2021年~2033年(百万米ドル)

図36 主要国の動向

図37 米国ラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図38 主要国の動向

図39 カナダラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図40 主要国の動向

図41 メキシコにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図42 ヨーロッパにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図43 主要国の動向

図44 ドイツのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図45 主要国の動向

図46 英国のラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 フランスにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 イタリアにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 スペインのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 デンマークのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 スウェーデンにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 ノルウェーにおけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図59 アジア太平洋地域におけるラボオートメーション市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図60 主要国の動向

図61 日本のラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図62 主要国の動向

図63 中国のラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図64 主要国の動向

図65 インドのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 韓国のラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 オーストラリアのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図70 主要国の動向

図71 タイのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図72 ラテンアメリカのラボオートメーション市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図73 主要国の動向

図74 ブラジルにおけるラボオートメーション市場の推定値と予測、2021年~2033年(百万米ドル)

図75 主要国の動向

図76 アルゼンチンにおけるラボオートメーション市場の推定値と予測、2021年~2033年(百万米ドル)

図77 中東アフリカ地域(MEA)ラボオートメーション市場規模予測(2021年~2033年)(百万米ドル)

図78 主要国の動向

図79 南アフリカ共和国ラボオートメーション市場規模予測(2021年~2033年)(百万米ドル)

図80 主要国の動向

図81 サウジアラビアのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図82 主要国の動向

図83 UAEのラボオートメーション市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 クウェートにおけるラボオートメーション市場の推定値と予測(2021年~2033年、百万米ドル)

図86 市場ポジション分析

図87 市場参加者の分類

図88 戦略的枠組み

| ※参考情報 ラボオートメーションとは、研究や実験室の作業を自動化する技術やプロセスのことを指します。これにより、ラボ内の生産性を向上させ、人為的なエラーを減少させ、作業の効率を改善することができます。ラボオートメーションは、特に科学研究、薬剤開発、バイオテクノロジー、化学分析などの分野で広く利用されています。 ラボオートメーションの種類には、主に3つのカテゴリがあります。まずは、ロボットアームや自動ピペッティング装置などの物理的な機器を用いた自動化システムです。これらのシステムは、試薬の分注や混合、サンプルプレパレーションなどの手作業を自動で行います。次に、データ処理の自動化があります。これは、実験データの収集、解析、報告書の作成などに関連するプロセスを自動化するものです。最後に、ラボ管理のシステムも重要です。これには、在庫管理や実験のスケジュール管理、データベースの管理などが含まれます。 ラボオートメーションの用途は多岐にわたります。例えば、バイオテクノロジーの分野では、遺伝子解析や細胞培養の自動化により、品質と一貫性を保ちながら高スループットな実験が可能になります。また、製薬業界では、新薬のスクリーニングプロセスを自動化することによって、数多くの化合物を迅速に評価することができます。化学分析においても、サンプルの準備や分析装置の操作を自動化することで、実験の再現性と信頼性を向上させる役割を果たしています。 ラボオートメーションを支える関連技術も多く存在します。まず、ロボティクス技術が重要な役割を果たしています。これは、繊細な作業を精密かつ迅速に実行できるため、ラボ環境での利用が進んでいます。また、IT技術の発展により、データ管理や解析のためのソフトウェアも進化しています。これにより、実験データをリアルタイムで収集・解析し、効率的に結果を報告することが可能になっています。さらに、AIや機械学習技術の導入により、実験計画の最適化やデータ解析の精度向上が期待されています。 ラボオートメーションの導入にあたっては、初期投資や導入にかかる時間が課題とされることがありますが、その長期的な利益を考慮すれば、コスト削減や効率的な資源の活用、さらには新しい研究の展開を促進する上で非常に価値のある投資となります。多くの研究機関や企業がラボオートメーションを導入し、生産性を大幅に向上させることに成功しています。 今後の展望として、ラボオートメーションはさらに進化し続けると考えられています。特に、AI技術の進展により、より複雑なタスクの自動化が可能になると同時に、実験設計やデータ解析の精度が飛躍的に向上します。また、オープンソースのプラットフォームやモジュール式のシステムが登場することで、より柔軟でカスタマイズ性の高いラボオートメーションソリューションが開発されることも期待されています。 このように、ラボオートメーションは様々な分野において重要な役割を果たし続けており、研究の効率化や質の向上を実現する手段として、今後も進化を続けることでしょう。そして、研究者たちがより多くの時間を創造的な仕事に費やせるよう、ラボオートメーションはその基盤となる技術であり続けます。 |