日本の医療機器アウトソーシング市場の動向:

個別化医療の需要の高まり

個別化医療の需要は、日本の医療機器アウトソーシング市場シェアの主要な推進要因です。個別化医療は、個々の患者の特性に合わせて行われ、高度で専門的な医療機器を必要とします。これに対応するため、メーカーは、カスタマイズされた医療機器の開発・製造において、外部パートナーとの提携をますます強化しています。これは、2027年に約380億米ドル、年平均成長率(CAGR)3.7%と成長が見込まれる日本の医療機器市場の成長に支えられています。さらに、日本の医療機器に関する規制も急速に進んでいます。この成長に伴い、個別化医療機器の開発は複雑化し、規制要件も厳しくなるため、メーカーはアウトソーシングによって必要な専門知識を求めるようになっています。規制の動向を把握し、市場投入までの時間を短縮できる企業は、コアコンピタンスに注力することができ、競争の激しい市場において、患者に最適な革新的なソリューションを提供する能力の向上につながります。

コスト削減と業務効率の向上への注目の高まり

ここ数年間、日本の医療機器業界は、間接費の削減と業務効率の向上に対する圧力が高まっています。これは主に、企業がグローバル市場での競争力を維持し、厳しい規制基準も満たさなければならないためです。2023 年度、日本の医療機器メーカーは、研究開発(R&D)に平均約 3 億 3,900 万円、設備投資に約 3 億 8,800 万円を費やしました。これは、イノベーションとコンプライアンスのために多額の投資が必要であることをはっきりと示しています。これらの費用を抑制するため、多くの企業は戦略的ソリューションとしてアウトソーシングに目を向けています。これにより、メーカーは自社のコアコンピタンスに集中し、専門的な業務は外部の専門家に委託することで、効率とコスト削減を実現することができます。また、申請手続きには 6 ヶ月から 36 ヶ月かかり、分類や JMDN コードの取得には 20,000 ドルから 120,000 ドルもの費用がかかるため、アウトソーシングは、複雑な日本の規制環境での交渉にも役立ちます。

国内の高齢者人口の増加

高齢化は、日本の医療機器アウトソーシング市場の需要に大きな影響を与えています。2024年9月時点で、65歳以上の人口は過去最高の3,625万人に達し、総人口の29.3%を占めています。この人口動態の変化は、慢性疾患の増加と関連しています。例えば、2023年3月までのデータを分析した研究では、高齢の日本人成人における慢性腎疾患の有病率が著しく高いことが示されました。高齢者の増加と関連する慢性疾患の増加は、この人口層向けに特化した高度な医療機器の需要を後押ししています。これらのニーズを効率的に満たすため、製造メーカーは生産や開発のの一部をアウトソーシングする傾向が強まっています。アウトソーシングは専門的な知識や技術へのアクセスを可能にし、高齢化人口の特定の要件に対応した革新的な医療機器の開発を促進します。

日本の医療機器アウトソーシング業界のセグメント

IMARC Group は、日本の医療機器アウトソーシング市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、サービス、治療、用途に基づいて分類されています。

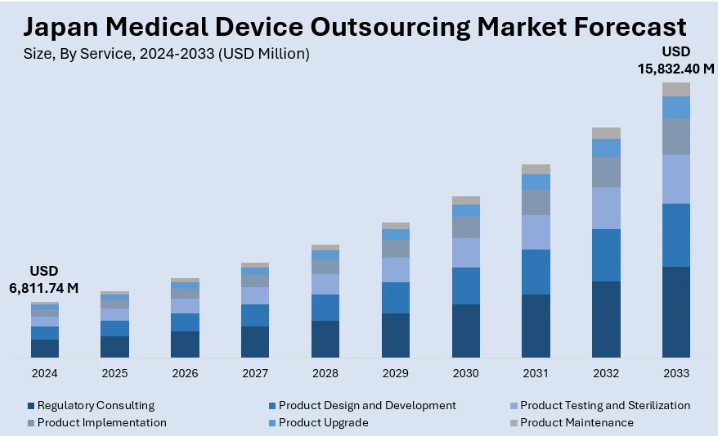

サービス別分析

- 規制コンサルティング

- 製品設計および開発

- 製品試験および滅菌

- 製品導入

- 製品のアップグレード

- 製品のメンテナンス

規制コンサルティングでは、日本の厳しい規制環境に対応する方法について、医療機器メーカーに専門知識を提供しています。厚生労働省が厳しい規則や規制を導入する中、アウトソーシング企業は、企業が迅速に承認を取得できるよう支援し、コンプライアンスに関連するリスクを最小限に抑えています。企業が革新的な医療機器の市場投入期間の短縮に注力しているため、規制コンサルティングの需要が高まっています。

日本の医療機器アウトソーシング市場の動向によると、製品設計および開発では、初期コンセプトからプロトタイプ作成まで、包括的な設計ソリューションが提供されています。その焦点は、高齢化社会において、使いやすく、技術的に高度な製品を作ることです。このサービスは、糖尿病や心血管疾患(CVD)などの慢性疾患の革新も加速しています。

製品テストと滅菌は、徹底したテストと滅菌手順を通じて、医療機器が品質と安全基準を満たすことを保証します。このセグメントは、日本が患者安全と製品信頼性に重点を置いているため重要であり、先端デバイス向けの高度なテスト技術を含む場合があります。

製品導入では、医療機器を医療システムに統合します。この分野の企業は、特に画像診断装置やロボット手術システムなどの高度な技術について、円滑な運用を確保するためのトレーニングと導入を専門としています。

製品アップグレードは、新しい機能を追加したり、最新の規制に対応したりするために、既存の機器をアップグレードすることに重点を置いています。このサービスは、ダイナミックな日本の市場で競争力を維持するために不可欠です。

製品メンテナンスは、機器がライフサイクルを通じて効率的に動作することを保証し、病院や診療所が医療サービスを中断することなく提供するために不可欠なサポートを提供します。

治療分野別分析:

- 循環器科

- 画像診断

- 整形外科

- IVD

- 眼科

- 一般外科および形成外科

- 薬物送達

- 歯科

- 内視鏡

- 糖尿病ケア

日本の医療機器アウトソーシングの予測によると、高齢化に伴う心臓疾患の有病率の高まりから、ペースメーカー、ステント、モニタリング機器などの需要が高まっています。

画像診断には、疾患の早期発見に欠かせない MRI、CT スキャナー、X 線装置などの高度な機器が含まれます。サービスのアウトソーシングは、病院におけるこうした技術に対する需要の高まりに対応するのに役立っています。

高齢者における関節疾患や骨折の発生率が高いことから、材料や設計の革新に支えられ、インプラントや人工器官などの整形外科用機器がこのセグメントの成長を推進しています。

IVD セグメントは、糖尿病や感染症などの疾患の診断検査を専門としています。アウトソーシングは、迅速かつ正確な検査ソリューションの開発を推進する上で重要な役割を果たしています。

最新の日本の医療機器アウトソーシング市場の展望によると、日本の高齢化に伴う視力障害の増加に伴い、白内障用レンズや診断機器などの製品の需要が高まっています。

一般外科と形成外科セグメントには、再建手術や美容手術用の医療機器が含まれます。アウトソーシングはこのニッチ市場を埋める役割を果たし、需要に応じた高度な手術用ツールを効率的かつ迅速に提供可能にしています。

薬剤送達デバイスには、輸液ポンプや自動注射器が含まれ、慢性疾患の管理におけるイノベーションとコストコントロールにアウトソーシングが貢献しています。

歯科機器にはインプラントや診断ツールが含まれ、口腔健康への意識の高まりと高齢化人口の増加により需要が高まっています。

内視鏡セグメントには最小侵襲(MI)診断・手術機器が含まれ、アウトソーシングは柔軟で精密な機器のイノベーションを支援しています。

糖尿病管理に不可欠なインスリンポンプや連続血糖モニターは、日本の高齢化社会における糖尿病の増加という課題に対応しています。

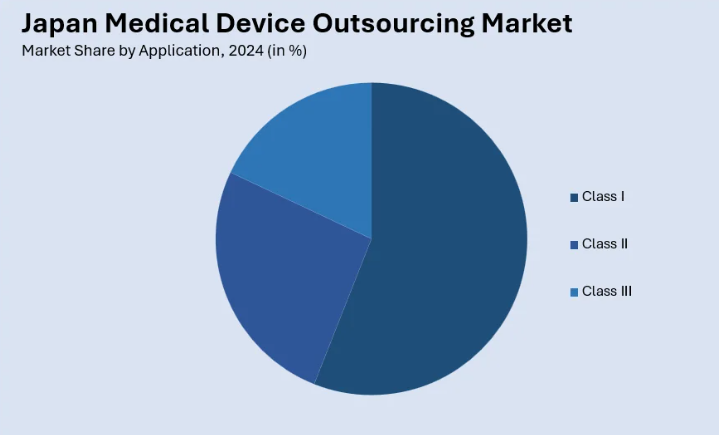

用途別分析:

- クラスI

- クラスII

- クラスIII

クラス I は、手術器具や包帯など、リスクの低い製品です。アウトソーシングは、規制基準を遵守しながら、コスト効率の高い製造を実現します。

クラス II には、画像診断システムなど、中程度のリスクのある製品が含まれます。アウトソーシングは、イノベーションと厳格な安全基準の遵守を支援します。

クラスIIIには、ペースメーカーや植込み型除細動器など、厳格な試験と検証が必要な高リスク医療機器が含まれます。アウトソーシング企業は、これらの厳しい要件を満たすための専門知識とインフラを提供します。

競争環境

日本の医療機器アウトソーシング市場の主要企業は、競争優位性を維持するために、イノベーション、戦略的パートナーシップ、および業務効率の向上に注力しています。これらの企業は、日本の高齢化社会と慢性疾患の増加に対応するため、高度な医療機器の開発に多額の投資を行っています。AI、IoT、ロボティクスなどの最新技術を活用し、患者さんの治療結果の向上を目指す高品質な医療機器の開発に注力しています。企業は、地域ごとのニーズを理解するため、または地域特有の規制に関する確認を行うため、地元の製造業者、医療機関、研究機関などと提携しています。

本レポートは、日本の医療機器アウトソーシング市場の競争状況を包括的に分析し、主要企業の詳細なプロフィールを掲載しています。

最新ニュースと動向:

2025年1月、日本の企業であるカネカ株式会社は、EndoStream Medical の株式 96.8% を取得しました。この動きにより、両社は脳血管治療用の新しい医療機器を共同開発することが可能になります。

2024年10月、日本の医療機器大手テルモは、米国拠点の医療機器CROであるナムサと戦略的アウトソーシング提携を発表し、テルモの製品ポートフォリオの規制承認と商業化を加速させることを目指します。

2024年6月、ロシュと日立ハイテクは、46年に及ぶパートナーシップをさらに10年間継続することを発表しました。両社は2034年まで、診断ソリューションと製造技術の開発において専門知識を融合させます。

2024年2月、クボタビジョン株式会社は、AUROLABとIQVIAと提携し、眼科用自己測定OCTデバイス「eyeMO」の開発、製造、供給、販売に関する合意を締結しました。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の医療機器アウトソーシング市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の医療機器アウトソーシング市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の医療機器アウトソーシング市場 – サービス別内訳

6.1 規制コンサルティング

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 製品設計および開発

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 製品試験および滅菌

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 製品の実装

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 製品のアップグレード

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019年~2024年

6.5.3 市場予測(2025年~2033年

6.6 製品のメンテナンス

6.6.1 概要

6.6.2 過去の市場動向と現在の市場動向(2019年~2024年

6.6.3 市場予測(2025-2033

7 日本の医療機器アウトソーシング市場 – 治療分野別内訳

7.1 循環器科

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 画像診断

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 整形外科

7.3.1 概要

7.3.2 過去および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 IVD

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019-2024

7.4.3 市場予測(2025-2033

7.5 眼科

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019年~2024年

7.5.3 市場予測(2025年~2033年

7.6 一般外科および形成外科

7.6.1 概要

7.6.2 過去の市場動向と現在の市場動向(2019年~2024年

7.6.3 市場予測(2025-2033

7.7 薬物送達

7.7.1 概要

7.7.2 過去および現在の市場動向(2019-2024

7.7.3 市場予測(2025-2033

7.8 歯科

7.8.1 概要

7.8.2 過去の市場動向と現在の市場動向(2019年~2024年

7.8.3 市場予測(2025年~2033年

7.9 内視鏡

7.9.1 概要

7.9.2 過去の市場動向と現在の市場動向(2019年~2024年

7.9.3 市場予測(2025-2033

7.10 糖尿病ケア

7.10.1 概要

7.10.2 過去および現在の市場動向(2019-2024

7.10.3 市場予測(2025-2033

8 日本の医療機器アウトソーシング市場 – 用途別

8.1 クラス I

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024)

8.1.3 市場予測(2025-2033)

8.2 クラス II

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 クラス III

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

9 日本の医療機器アウトソーシング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 サービス別市場

9.1.4 治療薬別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 サービス別市場

9.2.4 治療薬別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 サービス別市場

9.3.4 治療薬別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 サービス別市場分析

9.4.4 治療薬別市場分析

9.4.5 用途別市場分析

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 サービス別市場分析

9.5.4 治療薬別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 サービス別市場

9.6.4 治療薬別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 サービス別市場

9.7.4 治療薬別市場

9.7.5 用途別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 サービス別市場

9.8.4 治療薬別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の医療機器アウトソーシング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため、ここでは提供されていません。完全なリストは報告書に記載されています。

12 日本の医療機器アウトソーシング市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 医療機器アウトソーシングとは、医療機器の設計、製造、テスト、販売、アフターサービスなどの各プロセスを外部の専門業者に委託することを指します。この手法は企業にとってコスト削減や効率性の向上、新しい技術の利用が可能になるため、ますます注目されています。 医療機器アウトソーシングの種類は多岐にわたります。主なカテゴリには、設計アウトソーシング、製造アウトソーシング、品質管理アウトソーシング、技術サポートアウトソーシングなどがあります。設計アウトソーシングでは、専門的な知識を持つ企業が製品の設計を行い、迅速なイノベーションを支援します。製造アウトソーシングは、生産設備を持たない企業が外部の製造業者に生産を委託することで、コストを合理化したり、生産能力を向上させたりします。 品質管理アウトソーシングでは、規制に準拠した品質管理を実施するために専門家に委託します。特に医療機器業界では、厳しい規制と基準が設けられているため、専門の知識が必要です。また、技術サポートアウトソーシングは、顧客からの問い合わせに対するサポートやサービスを外部業者に任せることで、社内のリソースを効率的に活用できます。 アウトソーシングの用途は、主にコスト削減、専門知識の獲得、リソースの最適化にあります。企業は自社内で全てを行うよりも、外部の専門家に頼ることで、最新の技術や知識を活用し、競争力をもたらすことができます。また、自社のリソースをコアビジネスに集中させることで、効率性が向上します。特に、新製品の開発スピードを加速するため、専門のデザイン会社やテクノロジー企業との連携が重要です。 医療機器アウトソーシングに関連する技術としては、CAD(コンピュータ支援設計)、CAM(コンピュータ支援製造)、MVP(最小限の実用的製品)開発、GMP(適正製造基準)などがあります。CADやCAMは、設計や製造工程における効率性を向上させ、精度の高い製品を生み出すために使用されます。これらのツールを利用することで、アウトソーシング先の企業もより効果的な製品開発が可能になります。 MVP開発は、製品の基本機能を持った最小限の形状を迅速に市場に提供し、その後のフィードバックを受けて改良していく手法です。これにより、マーケットニーズに迅速に応えられるため、特に医療機器のような技術進化が早い分野では有効です。GMPに関しては、医療機器の製造過程で守らなければならない基準であり、アウトソーシングを通じてこれに準拠した製品を生み出すことは、特に重要です。 アウトソーシングには当然リスクも伴います。情報漏洩や製品の品質に関する問題、業者選定の難しさなどが挙げられます。企業は信頼できるパートナーを選ぶために、詳細な評価を行うことが必要です。また、各国で異なる医療機器の規制にも注意が必要です。特に海外のアウトソーシング先を利用する際には、その国の法律や規制をしっかりと理解することが不可欠です。 このように、医療機器アウトソーシングは企業にとってメリットが多い反面、リスクも存在します。効果的に活用するためには、正しい業者選定や適切な管理が求められます。業界の進化に伴い、今後もアウトソーシングの重要性は増していくでしょう。新たな技術や手法を取り入れることで、より高品質な医療機器を市場に提供することが期待されています。 |