日本の水素製造市場動向:

グリーン水素インフラの急速な開発

2050 年までにカーボンニュートラルを達成するための日本の国家戦略の主要要素のひとつは、グリーン水素インフラです。そのため、風力や太陽光などの再生可能エネルギーを利用して、電気分解により水素を生産する取り組みが徐々に拡大されます。政府による資金援助、民間投資、電解槽技術のコスト削減により、この移行は確実に進んでいます。現在、持続可能な水素経済を実現するための生産コスト削減を目的とした大規模なグリーン水素プロジェクトが複数進行中です。例えば、2024年にENEOS、イデミツコスアン、北海道電力は、洋上風力発電で駆動する100MWの電解装置を活用し、地域工場と北海道の精製所向けに年間1万トン規模のグリーン水素サプライチェーンを計画しています。グリーン水素へのこの取り組みは、環境の持続可能性に対する日本のコミットメントと、クリーンエネルギーのイノベーションをリードするという野心を強調している。

産業全体における水素の利用拡大

水素の利用は、輸送、発電、工業プロセスなど、あらゆる分野に拡大している。日本は、燃料補給インフラへの投資拡大を背景に、燃料電池自動車(FCV)、水素を動力源とする鉄道、船舶などへの水素の利用を推進している。例えば、2024年に経済産業省は、持続可能な航空技術革命を目的とした次世代水素動力旅客機の開発に向けた官民連携の4兆円(約260億ドル)規模のイニシアチブを立ち上げました。水素は電力部門のグリッド規模のエネルギー貯蔵や、熱発電所のクリーン燃料としても活用されています。鉄鋼や化学産業では、より厳格な排出規制への対応が必要となる中、水素ベースの技術が受け入れられつつあります。このような多業種にわたる水素の採用は日本で進展しており、水素製造の需要を生み出しています。

水素サプライチェーンのための強化されたグローバルパートナーシップ

日本は、良好な水素サプライチェーンの構築に向けた国際的なパートナーシップに参画しています。再生可能エネルギーが豊富な国との契約関係により、低コストの水素の輸入が可能となっています。合弁事業は、生産規模の拡大、貯蔵・輸送技術の改善研究、安定した供給の確保を目的としています。例えば、2024年10月、エアバス・アップネクストと東芝エネルギーシステムズは、-253°Cの液体水素を燃料と冷却に利用する2メガワットの超伝導モーターの共同開発に合意しました。これらのパートナーシップは、日本が水素の消費需要を満たしつつエネルギー安全保障を確保するため、不可欠です。日本は、水素を基盤とした経済への移行を加速する機会を提供することで、世界の水素市場における役割を強化しています。

日本の水素製造業界のセグメント化:

IMARC Group は、日本の水素製造市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。市場は、技術、システムタイプ、用途に基づいて分類されています。

技術別分析:

- 石炭ガス化

- 蒸気メタン改質

- その他

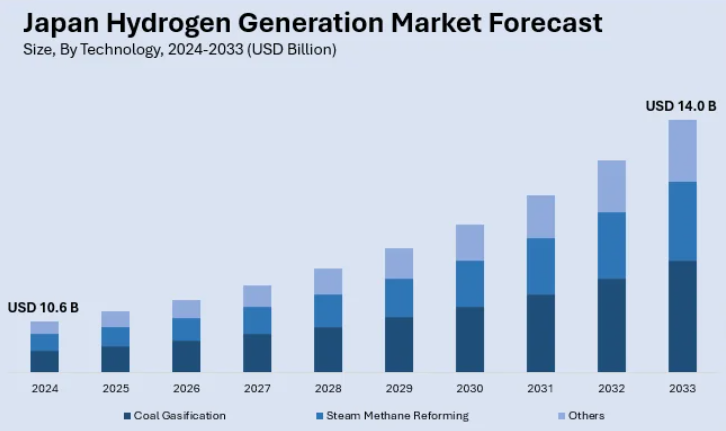

石炭ガス化は、制御された酸素と蒸気との高温反応により、石炭を水素、一酸化炭素、メタンからなる合成ガス(シンガス)に変換する技術です。再生可能エネルギーインフラの拡大に伴い、日本の水素製造部門で大規模な水素製造に用いられる移行技術です。この技術は、産業用水素の安定した供給を保証し、国のエネルギー多様化目標の達成に貢献しています。日本のカーボンニュートラル目標に沿い、効率向上と二酸化炭素排出量の削減を目的とした開発が進行中です。

蒸気メタン改質(SMR)は、メタン含有天然ガスから高温反応と蒸気を利用して水素を抽出する広く採用されている技術です。SMRは、電気、輸送、産業分野での利用を目的とした大量の水素製造を低コストで実現できるため、日本の水素製造事業における重要な要素です。日本は現在、SMRが水素製造の主流であるものの、関連する排出量を削減するため、二酸化炭素回収・貯留(CCS)技術への投資を進めています。この戦略により、SMRはグリーン水素インフラの整備が進むまでの暫定措置として機能します。

システムの種類別分析:

- 商用水素

- 自社用水素

システムの種類別セグメントでは、商用水素とは、産業、輸送、エネルギーなどのさまざまな最終用途向けに、集中施設で製造され、販売される水素を指します。日本の商用水素インフラは、安定的かつ拡張可能な供給を保証することで、国内の水素需要の増加に対応しています。この手法は、パイプライン、タンカー、ボンベによる輸送を簡素化し、大規模生産によるコスト効率の向上を可能にする。グリーン水素のインフラ整備と現地生産能力の確立が進む中、商用水素は供給不足を補うため、日本の水素経済に欠かせない存在となっている。

システムタイプセグメントにおける「キャプティブ水素」とは、産業施設が外部販売ではなく、自社消費のために施設内で生産する水素を指す。自社用水水素システムは、鉄鋼、化学、精製業界において、原料と運転エネルギーの需要を効果的に満たすため不可欠です。この戦略は、重要な事業運営に安定した水素供給源を確保しつつ、外部サプライチェーンへの依存度を低減します。日本の水素経済と環境目標に沿い、自社用水水素の生成は、同国の産業脱炭素化推進に 기여しています。

用途別分析:

- メタノール生産

- アンモニア生産

- 石油精製

- 輸送

- 発電

- その他

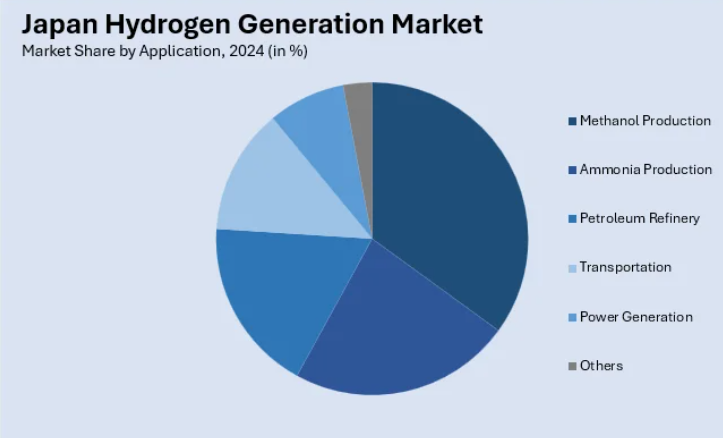

用途分野におけるメタノール生産では、水素を主要原料として、一酸化炭素または二酸化炭素と触媒反応させてメタノールを合成します。この用途は、燃料、接着剤、プラスチックなど、日本の水素生産分野において、多用途の化学物質であるメタノールの生産に不可欠です。また、クリーンな代替燃料やエネルギー貯蔵媒体としても利用されています。日本は、産業用需要を水素で賄うため、メタノールの製造を推進しており、これはエネルギー源の多様化や低炭素経済の実現にも貢献しています。

用途別では、アンモニア製造が最大の用途です。アンモニア製造では、水素を主要原料として、ハバー・ボッシュ法により窒素と結合させて製造されます。この用途は、工業用化学物質や肥料の重要な成分であるアンモニアの生産に不可欠であり、日本の水素製造分野における新たな再生可能エネルギーキャリアとしても注目されています。低炭素燃料および水素の貯蔵媒体としてのアンモニアの可能性は、日本の持続可能なエネルギーシステムへの移行の取り組みを支えています。日本は、アンモニアの生産を増やし、産業の需要とカーボンニュートラル目標の達成に水素を活用しています。

用途分野では、石油精製工場では、主に水素を水素化分解や脱硫プロセスに使用し、燃料の品質向上と硫黄排出量の削減を図っています。この用途は、より環境に優しい燃料の需要を満たし、日本の水素製造事業における厳しい環境規制を確実に遵守するために不可欠です。水素を使用することで、低硫黄ガソリン、ディーゼル、ジェット燃料を製造することができ、日本の持続可能性と炭素削減の目標を支援しています。精製プロセスにおける水素の利用は、日本の産業・エネルギーインフラの近代化が不可欠であることを浮き彫りにしています。

輸送分野では、水素は燃料電池車(FCV)、水素動力列車、その他のモビリティソリューションのクリーンエネルギー源として活用されています。水素は、日本の輸送業界の脱炭素化とカーボンニュートラル目標の達成に不可欠です。燃料電池技術の向上と充填インフラの拡大が、水素動力自動車の普及を促進しています。水素は、化石燃料への依存度を低減し、エネルギーの安定供給を確保し、持続可能なモビリティを促進する輸送分野への統合により、日本の水素製造市場は拡大しています。

用途分野では、発電分野が、燃料電池やタービンでの水素燃焼による発電のクリーンエネルギー源として水素を活用しています。日本の水素発電は、温室効果ガスの排出削減とエネルギーの安定供給という 2 つの課題に対処し、低炭素エネルギーミックスへの移行に貢献しています。太陽光や風力などの不安定な再生可能エネルギーのバランスをとるため、水素はグリッド規模のエネルギー貯蔵として信頼性の高い選択肢となっています。この統合により、水素製造市場は拡大しており、日本のエネルギーの回復力を強化し、積極的なカーボンニュートラル目標の達成を支援しています。

競争環境:

日本の水素製造市場の競争環境は、グリーン水素プロジェクト、先進的な燃料電池技術、インフラ開発に多額の投資を行っている大手企業が支配しています。例えば、2024年9月、日本の防衛省は、三菱重工業とジャパンマリンユナイテッドに、それぞれ9億8,000万ドルと9億3,000万ドルで、2隻のイージスシステム搭載艦の建造を委託しました。さらに、国際的なステークホルダーとの協力や、水素の生産、貯蔵、輸送に関する革新的なソリューションが、市場の競争力を高めています。政府の支援により、国内およびグローバル企業の成長の可能性はさらに高まっています。

本レポートは、日本の水素製造市場の競争環境について、主要企業の詳細なプロフィールとともに包括的に分析しています。

最新ニュースと動向

- 2024年11月、三菱重工業グループの一員であるMHIサーマルシステムズは、アイサン工業から、新安城工場向けの大規模水層熱エネルギー貯蔵システム(ATES)の受注を獲得しました。これは、中部地方におけるATESの実用化事例としては初めてのことです。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の水素製造市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の水素製造市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の水素製造市場 – 技術別分類

6.1 石炭ガス化

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 蒸気メタン改質

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年

6.2.3 市場予測(2025-2033

6.3 その他

6.3.1 過去および現在の市場動向(2019-2024

6.3.2 市場予測(2025-2033

7 日本の水素製造市場 – システムタイプ別

7.1 商業用

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 専有

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025-2033

8 日本の水素製造市場 – 用途別

8.1 メタノール製造

8.1.1 概要

8.1.2 市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 アンモニア生産

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033

8.3 石油精製

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

8.4 輸送

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024

8.4.3 市場予測(2025-2033

8.5 発電

8.5.1 概要

8.5.2 過去および現在の市場動向(2019年~2024年

8.5.3 市場予測(2025年~2033年

8.6 その他

8.6.1 過去および現在の市場動向(2019年~2024年

8.6.2 市場予測(2025年~2033年

9 日本の水素製造市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 市場動向(2019年~2024年

9.1.3 技術別市場内訳

9.1.4 システムタイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 技術別市場分析

9.2.4 システムタイプ別市場分析

9.2.5 用途別市場分析

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 技術別市場分析

9.3.4 システムタイプ別市場分析

9.3.5 用途別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 技術別市場

9.4.4 システムタイプ別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 技術別市場

9.5.4 システムタイプ別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 技術別市場分析

9.6.4 システムタイプ別市場分析

9.6.5 用途別市場分析

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2019-2024

9.7.3 技術別市場分析

9.7.4 システムタイプ別市場分析

9.7.5 用途別市場分析

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地域

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 技術別市場

9.8.4 システムタイプ別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の水素製造市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。最終報告書で完全なリストを提供します。

12 日本の水素製造市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5 つの競争力分析

12.2.1 概要

12.2.2 購入者の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 水素製造は、さまざまな方法を用いて水素を取り出すプロセスを指します。水素は、再生可能エネルギー源としての可能性があるため、化石燃料の代替としての利用が期待されています。水素は軽く、エネルギー密度が高く、燃焼時に二酸化炭素を排出しないため、クリーンなエネルギーキャリアとしての役割が注目されています。 水素製造の方法は大きく分けていくつかの種類があります。まず、化石燃料を使用した水蒸気改質法があります。これは天然ガスなどの炭化水素を水蒸気と反応させることで水素を生成する方法です。この方法は現在、最も一般的でコスト効率も良いですが、二酸化炭素を排出するという問題があります。 次に、電気分解法があります。これは水を電気エネルギーで分解し、水素と酸素を生成する方法です。再生可能エネルギー(例えば、太陽光や風力)を利用して電力を供給することで、クリーンな水素を製造できるため、脱炭素社会に向けた重要な技術とされています。 また、バイオマスからの水素製造もあります。農業廃棄物やその他の有機物を利用して水素を生成する方法で、再生可能な資源を活用することができます。さらに、熱化学反応を利用した水素製造方法や、微生物を利用する生物電気化学的手法も研究されています。 水素の用途は多岐にわたります。最も広く知られているのは燃料電池自動車であり、水素を燃料とすることで走行中に二酸化炭素を排出しないため、環境にやさしい移動手段となります。そのほかにも、鉄鋼業や化学工業における原料として、水素は重要な役割を果たします。たとえば、アンモニアの合成やメタノール生産において水素は欠かせない要素となっています。 さらに、新興技術としては水素エネルギーの貯蔵や輸送に関する技術も注目されています。水素は非常に軽いため、貯蔵や輸送が難しいという課題がありますが、金属水素化合物や化学的手法を用いた新しい貯蔵方法が研究されています。これにより、水素エネルギーをより効率的に利用できるようになることが期待されています。 また、水素は発電分野でも活用される可能性があります。水素を燃料とする発電所が開発されており、柔軟性のあるエネルギー供給源としての役割を果たすことができるでしょう。特に、太陽光や風力など不安定な再生可能エネルギーを補完する形で、水素を利用したエネルギーシステムが求められています。 このように、水素製造にはさまざまな方法があり、用途も多岐にわたるため、今後のエネルギー構造の転換に大きな影響を及ぼすと考えられています。環境負荷の低減や持続可能な社会の実現に向けて、水素の重要性はますます高まっています。研究技術の進展や政策支援が進む中で、水素エネルギーがより普及し、実用的なエネルギーキャリアとしての地位を確立することが期待されます。 |