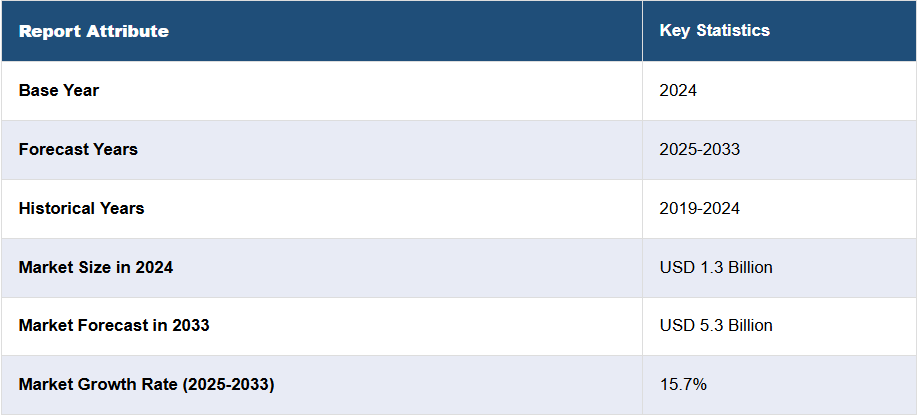

日本の医療サイバーセキュリティ市場の動向:

日本の市場状況では、医療サイバーセキュリティ分野は、主に医療関連機関を標的としたサイバー脅威の複雑化および頻発化により、大きな勢いを増しています。医療記録のデジタル化が進み、医療システムの相互接続化が進むにつれ、機密性の高い患者データを保護する必要性が急務となり、市場拡大の強力な推進力となっています。さらに、電子健康記録(EHR)や遠隔医療サービスの普及、政府当局や規制機関による厳格な規制やデータ保護法の施行も、市場の成長にプラスの要因となっています。また、日本の医療機関は、データ漏洩やサイバー攻撃による評判の低下や経済的な影響の可能性を強く認識しており、地域市場の成長をさらに加速しています。この勢いは、医療インフラへのモノのインターネット(IoT)デバイスの統合や、ペースメーカーやインスリンポンプなどの重要な医療機器の強化の必要性など、急速な技術進歩によってさらに後押しされています。さらに、サイバーセキュリティソリューションにおける人工知能(AI)および機械学習(ML)技術の採用、ならびに医療機関とサイバーセキュリティ企業との提携や協力関係の拡大も、市場の成長を推進しています。その他、医療費の増加や、最近の新型コロナのパンデミックを受けてデジタル医療技術の採用が拡大していることも、予測期間中の日本の市場成長を後押しすると予想されます。

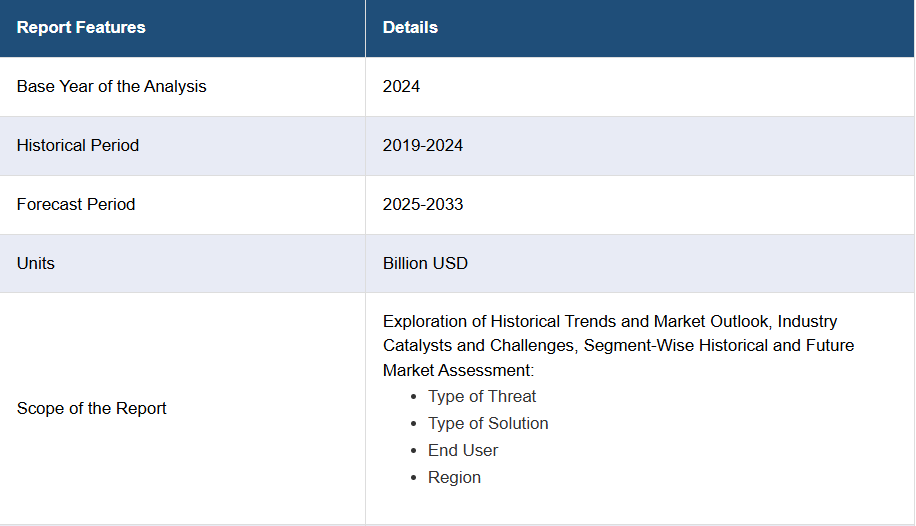

日本の医療サイバーセキュリティ市場のセグメント化:

IMARC Group は、2025 年から 2033 年までの各国レベルの予測とともに、市場の各セグメントにおける主な傾向の分析を提供しています。当社のレポートでは、脅威の種類、ソリューションの種類、およびエンドユーザーに基づいて市場を分類しています。

脅威の種類に関する洞察:

- マルウェア

- 分散型サービス妨害(DDoS)

- 高度な持続的脅威(APT)

- スパイウェア

- その他

このレポートでは、脅威の種類に基づいて、市場の詳細な内訳と分析を提供しています。これには、マルウェア、分散型サービス妨害(DDoS)、高度な持続的脅威(APT)、スパイウェアなどが含まれます。

ソリューションの種類に関する洞察:

- ID およびアクセス管理

- リスクおよびコンプライアンス管理

- ウイルス対策およびマルウェア対策

- DDoS 対策

- セキュリティ情報およびイベント管理

- 侵入検知システムおよび侵入防止システム

- その他

本レポートでは、ソリューションの種類に基づく市場の詳細な分析も提供しています。これには、ID およびアクセス管理、リスクおよびコンプライアンス管理、ウイルス対策およびマルウェア対策、DDoS 対策、セキュリティ情報およびイベント管理、侵入検知システムおよび侵入防止システムなどが含まれます。

エンドユーザーの洞察:

- 病院

- 製薬会社

- 医療機器メーカー

- 健康保険会社

- その他

このレポートでは、エンドユーザーに基づく市場の詳細な分析も提供しています。これには、病院、製薬会社、医療機器メーカー、健康保険会社などが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の医療サイバーセキュリティ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の医療サイバーセキュリティ市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の医療サイバーセキュリティ市場 – 脅威の種類別内訳

6.1 マルウェア

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 分散型サービス妨害(DDoS)

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 高度な持続的脅威(APT)

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019年~2024年

6.3.3 市場予測(2025年~2033年

6.4 スパイウェア

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019年~2024年

6.4.3 市場予測(2025-2033

6.5 その他

6.5.1 市場動向(2019-2024

6.5.2 市場予測(2025-2033

7 日本の医療サイバーセキュリティ市場 – ソリューションの種類別内訳

7.1 ID およびアクセス管理

7.1.1 概要

7.1.2 市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.2 リスクおよびコンプライアンス管理

7.2.1 概要

7.2.2 市場動向(2019年~2024年

7.2.3 市場予測(2025-2033

7.3 ウイルス対策およびマルウェア対策

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019-2024

7.3.3 市場予測(2025-2033

7.4 DDoS 対策

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2019 年~2024 年

7.4.3 市場予測(2025 年~2033 年

7.5 セキュリティ情報およびイベント管理

7.5.1 概要

7.5.2 過去の市場動向と現在の市場動向(2019 年~2024 年

7.5.3 市場予測(2025-2033

7.6 侵入検知システムおよび侵入防止システム

7.6.1 概要

7.6.2 過去の市場動向および現在の市場動向(2019-2024

7.6.3 市場予測(2025-2033

7.7 その他

7.7.1 過去および現在の市場動向(2019-2024

7.7.2 市場予測(2025-2033

8 日本の医療サイバーセキュリティ市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 製薬会社

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 医療機器メーカー

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 市場予測(2025年~2033年

8.4 健康保険会社

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019年~2024年

8.4.3 市場予測(2025-2033

8.5 その他

8.5.1 過去の市場動向と現在の市場動向(2019-2024

8.5.2 市場予測(2025-2033

9 日本の医療サイバーセキュリティ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 脅威の種類別市場内訳

9.1.4 ソリューションの種類別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西・近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 脅威の種類別市場

9.2.4 ソリューションの種類別市場

9.2.5 エンドユーザー別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 脅威の種類別市場

9.3.4 ソリューションの種類別市場

9.3.5 エンドユーザー別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 脅威の種類別市場分析

9.4.4 ソリューションの種類別市場分析

9.4.5 エンドユーザー別市場

9.4.6 主要企業

9.4.7 市場予測(2025年~2033年

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019年~2024年

9.5.3 脅威の種類別市場

9.5.4 ソリューションの種類別市場

9.5.5 エンドユーザー別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 脅威の種類別市場

9.6.4 ソリューションの種類別市場

9.6.5 エンドユーザー別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 脅威の種類別市場分析

9.7.4 ソリューションの種類別市場分析

9.7.5 エンドユーザー別市場分析

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 脅威の種類別市場

9.8.4 ソリューションの種類別市場

9.8.5 エンドユーザー別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の医療サイバーセキュリティ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載しておりません。完全なリストは報告書に記載されています。

12 日本の医療サイバーセキュリティ市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 医療サイバーセキュリティは、医療機関や病院、診療所、研究機関などにおける情報システムやデータを保護するための戦略や技術のことを指します。医療現場では、患者の個人情報や診療記録、医療機器のデータなど、非常に重要な情報が扱われており、これらが不正アクセスやデータ漏洩、サイバー攻撃によって脅かされる可能性があります。 医療サイバーセキュリティは、以下のような種類に分けることができます。まずは、データ保護に重点を置いた情報セキュリティが挙げられます。この場合、個人情報保護法やHIPAA(米国の医療情報保護法)に基づいて、患者データの暗号化やアクセス制限を設けます。次に、ネットワークセキュリティです。これは、医療機関内のネットワークを外部からの侵入や攻撃から守るために、ファイアウォールや侵入検知システムを導入し、ネットワークの安全性を確保します。 さらに、エンドポイントセキュリティも重要な要素です。医療機関内のコンピュータやスマートフォンなどの端末をウイルスやマルウェアから保護するために、ウイルス対策ソフトウェアやパッチ管理が行われます。また、医療機器セキュリティも無視できない分野です。近年、インターネットに接続された医療機器が増えていますが、これらもハッカーの標的となる可能性があり、安全な設計が求められています。 用途としては、まず患者データの保護が大きな目的です。患者の個人情報や医療記録が漏洩することは、プライバシーの侵害だけでなく、医療サービスの質にも影響を及ぼします。サイバー攻撃を受けてシステムがダウンすれば、診療行為にも支障をきたす可能性があります。 加えて、医療機関が遵守すべき法令・規制も多く存在します。医療サイバーセキュリティは、これら法的要件を満たすことも目的の一つです。また、医療従事者が使用する電子カルテや遠隔医療システムなども、サイバーセキュリティの対象となります。これらのシステムが安全に運営されなければ、最終的に患者の健康にも影響を与えます。 関連技術としては、ブロックチェーン技術が注目されています。この技術は、不正なデータ改ざんを防ぐことができるため、医療情報の安全な管理に適しています。さらに、人工知能(AI)や機械学習も、サイバーセキュリティ分野における新しいアプローチとして利用されています。AIを利用したシステムは、大量のデータを分析し、通常とは異なる行動をリアルタイムで検知することが可能です。 また、暗号化技術も重要な役割を果たしています。データを暗号化することで、万が一情報が漏洩した場合でも、その内容が第三者に理解されないようにします。加えて、多要素認証や定期的なパスワード変更などの認証手段も普及しています。これにより、不正アクセスのリスクを低減することができます。 医療サイバーセキュリティは、今後ますます重要性が増す分野です。サイバー攻撃の手法は年々進化しており、医療機関は常に最新の対策を講じる必要があります。また、医療従事者や職員がサイバーセキュリティの重要性を認識し、日常業務においてそれを意識することも大切です。教育やトレーニングを通じて、全員がセキュリティリスクについて理解し、自ら守る意識を持つことが求められます。 このように、医療サイバーセキュリティは技術的な対策に限らず、人間の意識や行動が重要な要素であると言えます。医療現場におけるサイバーセキュリティ対策の強化は、患者の安全だけでなく、医療機関の運営にも長期的な影響を与えるため、今後の課題としてしっかりと取り組む必要があります。 |