日本の心臓血管用医療機器市場の動向:

低侵襲心臓血管治療法の需要の高まり

日本は、高齢化とカテーテルによる治療法の進歩により、低侵襲(MI)心臓血管用医療機器の需要が高まっています。経カテーテル大動脈弁置換術(TAVR)や経皮的冠動脈インターベンション(PCI)の導入が進み、入院期間が短縮され、回復が早まっています。日本の医療機器メーカーは、精度向上のためにロボット支援手術や次世代カテーテルに投資しています。医薬品医療機器総合機構(PMDA)の指導の下、規制環境も整備され、画期的な技術の承認が容易になり、市場投入が迅速化しています。さらに、人工知能(AI)により、心臓血管画像診断の精度が向上し、早期介入プロトコルの支援につながっています。例えば、2024年9月、日本のCardio Intelligence社は、説明可能なAIを搭載した心電図モニタリングシステム「SmartRobin AI」を発表しました。このシステムは、心房細動を迅速に検出することで、脳卒中のリスク評価と心臓血管治療における診断の精度を向上させます。さらに、政府による在宅医療の支援を受けて、ウェアラブル心電計や埋め込み型ループレコーダーなどの遠隔モニタリング機器も普及しつつあります。この傾向は、費用対効果と患者の治療成果を重視する日本の価値に基づく医療の推進を後押ししています。償還政策の変化に伴い、低侵襲の心臓血管ソリューションの市場はさらなる成長が見込まれます。

AI を統合した心臓血管診断の成長

AI は、日本の心臓血管診断を変革し、疾患の早期発見と予測分析の精度を向上させています。AI を搭載した心エコー検査装置やコンピュータ断層撮影(CT)装置により、心臓疾患の診断の迅速化と精度が向上しています。大規模な研究センターや病院では、心臓のリアルタイムモニタリングに AI を活用し、医療従事者の負担を軽減しています。機械学習技術は、心不全のリスクを予測し、予防的治療を可能にする電子健康記録(EHR)に統合されています。日本におけるデジタルヘルスケアイノベーションへの注目は、医療技術企業と AI スタートアップ企業の連携を促し、インテリジェントな診断機器の展開を加速しています。政府が推進する個別化医療も、AI 対応心臓血管医療を後押ししており、遺伝子やライフスタイルの要因に基づいて、正確な治療計画が策定されるようになっています。AI は診断ミスを減らし、ワークフローの効率を向上させるため、心臓血管用医療機器への採用が進んでおり、患者管理の改善と長期的な医療費の削減につながっています。例えば、2024年9月、オリンパスは、NBIおよびストロボスコープを搭載したオールインワンイメージングプラットフォーム「VISERA S」をヨーロッパ、アジア、オセアニアで発売し、視覚化の向上とワークフローの効率化により、耳鼻咽喉科の診断を強化しました。

ウェアラブルおよび遠隔心臓モニタリング機器の拡大

ウェアラブルおよび遠隔心臓モニタリング機器は、高齢化の進展と心臓疾患の発生率の増加を背景に、日本で急速に普及しています。心電図機能を内蔵したスマートウォッチ、携帯型ホルターモニター、埋め込み型心臓イベントレコーダーは、予防循環器医療の要となりつつあります。5G 接続の登場により、リアルタイムのデータ伝送が加速し、医師は患者を遠隔でモニタリングし、重大な事態が発生する前に異常を発見することが可能になっています。日本の医療機器メーカーは、患者のコンプライアンス向上を図るため、小型で使いやすく、バッテリー寿命の長いウェアラブル機器を開発しています。PMDA の支援により、医療のデジタル化が加速する中、最先端の遠隔医療ソリューションの承認が迅速に進んでいます。保険会社も遠隔モニタリングサービスの保険適用を開始しており、市場の拡大をさらに後押ししています。診療所や病院がクラウドベースの心臓モニタリングシステムを導入することで、データに基づく情報が治療計画を最適化し、再入院率を低下させ、日本の変化する心臓血管医療環境において患者の治療成果を向上させています。

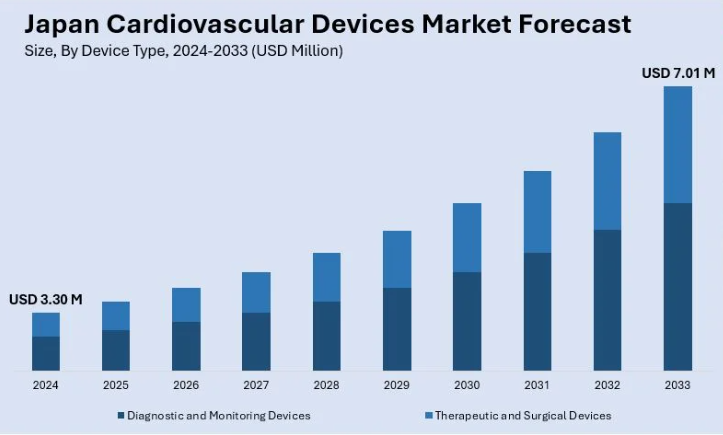

日本の心臓血管用医療機器市場のセグメント化:

IMARC Group は、2025 年から 2033 年までの地域別予測とともに、市場の各セグメントにおける主要な傾向の分析を提供しています。当社のレポートでは、市場を機器の種類、用途、エンドユーザーに基づいて分類しています。

機器種類の洞察:

- 診断およびモニタリング機器

- 心電図(ECG)

- 遠隔心臓モニタリング

- その他

- 治療および外科用機器

- 心臓リズム管理(CRM)機器

- カテーテル

- ステント

- 心臓弁

- その他

このレポートでは、機器の種類に基づいて、市場の詳細な内訳と分析を提供しています。これには、診断およびモニタリング機器(心電図(ECG)、遠隔心臓モニタリングなど)、治療および外科用機器(心臓リズム管理(CRM)機器、カテーテル、ステント、心臓弁など)が含まれます。

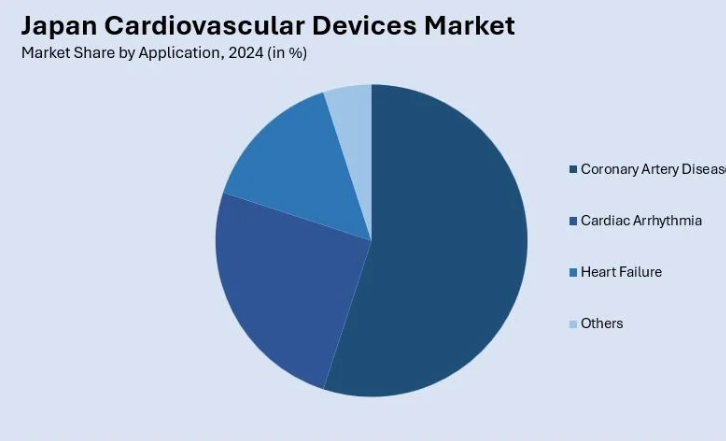

アプリケーションの洞察:

- 冠動脈疾患(CAD)

- 心不整脈

- 心不全

- その他

アプリケーション別の市場の詳細な分析も本レポートに掲載されています。これには、冠動脈疾患(CAD)、心不整脈、心不全などが含まれます。

エンドユーザーに関する洞察:

- 病院

- 専門クリニック

- その他

エンドユーザーに基づく市場の詳細な分析も報告書に記載されています。これには、病院、専門クリニックなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本の心臓血管用医療機器市場に関するニュース:

- 2024年9月、日本のPMDAは、iRhythm Technologies社のAI搭載心不整脈診断ツール「Zio ECGモニタリングシステム」を承認しました。このシステムは、ウェアラブルパッチとZEUS AIソフトウェアで構成されており、従来のホルターモニターよりも優れた精度で、長期にわたる継続的な心臓モニタリングが可能です。

- 2024年6月、テイジンは福井立見と大阪医科大学と共同開発した心臓血管手術用パッチ「Synfolium」を日本で発売しました。先天性心疾患の治療を目的としたこのパッチは、生体吸収性繊維と非吸収性繊維を交差結合したゲルと組み合わせることで、組織統合性を高め、副作用を軽減し、長期植込み耐久性を向上させます。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の心臓血管用医療機器市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の心臓血管用医療機器市場の展望

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の心臓血管用衣料機器市場 – 機器種類別

6.1 診断およびモニタリングデバイス

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 心電図(ECG

6.1.3.2 遠隔心臓モニタリング

6.1.3.3 その他

6.1.4 市場予測(2025-2033

6.2 治療および外科用機器

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019-2024

6.2.3 市場区分

6.2.3.1 心臓リズム管理(CRM)機器

6.2.3.2 カテーテル

6.2.3.3 ステント

6.2.3.4 心臓弁

6.2.3.5 その他

6.2.4 市場予測(2025-2033

7 日本の心臓血管用医療機器市場 – 用途別

7.1 冠動脈疾患 (CAD)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場予測 (2025-2033)

7.2 心不整脈

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 心不全

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033

7.4 その他

7.4.1 過去の市場動向と現在の市場動向(2019-2024

7.4.2 市場予測(2025-2033

8 日本の心臓血管用医療機器市場 – エンドユーザー別

8.1 病院

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 専門クリニック

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025-2033

8.3 その他

8.3.1 過去および現在の市場動向(2019-2024

8.3.2 市場予測(2025-2033

9 日本の心臓血管用医療機器市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 デバイスタイプ別市場

9.1.4 用途別市場

9.1.5 エンドユーザー別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 デバイスタイプ別市場

9.2.4 用途別市場

9.2.5 エンドユーザー別市場

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 デバイスタイプ別市場

9.3.4 用途別市場

9.3.5 エンドユーザー別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 デバイスタイプ別市場

9.4.4 用途別市場

9.4.5 エンドユーザー別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 デバイスタイプ別市場

9.5.4 用途別市場分析

9.5.5 エンドユーザー別市場分析

9.5.6 主要企業

9.5.7 市場予測(2025年~2033年

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 デバイスタイプ別市場

9.6.4 用途別市場

9.6.5 エンドユーザー別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024

9.7.3 デバイスタイプ別市場

9.7.4 用途別市場

9.7.5 エンドユーザー別市場

9.7.6 主要企業

9.7.7 市場予測(2025-2033

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 デバイスタイプ別市場

9.8.4 用途別市場

9.8.5 エンドユーザー別市場

9.8.6 主要企業

9.8.7 市場予測(2025年~2033年

10 日本の心臓血管用医療機器市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレーヤーのプロフィール

11.1 企業 A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストは報告書に記載されています。

12 日本の心臓血管用市医療機器場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 5つの競争要因分析

12.2.1 概要

12.2.2 購入者の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

| ※参考情報 心臓血管用医療機器は、心臓や血管に関連する病気の診断、治療、管理を目的とした医療機器です。これらの機器は、心血管疾患に対する効果的なアプローチを提供し、患者の健康を改善するために不可欠な役割を果たしています。 心臓血管用医療機器には多様な種類があります。主なものとしては、心臓ペースメーカー、心臓除細動器、血管ステント、血圧モニター、心臓カテーテルなどが挙げられます。心臓ペースメーカーは、心臓の拍動を調整するために使用されます。特に心拍数が異常な患者にとっては、生命を維持するために重要です。 心臓除細動器は、心臓が正常なリズムを失った際に電気ショックを与えて正常な拍動に戻す機能を持ちます。この機器は、特に心室細動の患者にとって緊急の救命具となります。血管ステントは、動脈の狭窄を解消するために使用され、血流を改善する手助けをします。これにより、心筋梗塞や狭心症のリスクを低減することが可能です。 心臓血管用医療機器の用途は多岐にわたります。これらの機器は、診断から治療、さらには患者の経過観察に至るまで広範囲にわたって利用されています。心臓の疾患を早期に発見するための診断機器は、心電図(ECG)モニタリングや心エコー検査が一般的です。これにより、医療従事者は迅速に適切な治療を行うことができます。 さらに、心臓血管疾患の治療には、侵襲的手技や手術を支える医療機器も使用されます。例えば、バルーン血管形成術では、狭窄部位にバルーンを挿入し、血管を拡張させる技術が用いられます。これにより、血流が再開され、症状が緩和されます。 心臓血管用医療機器には、関連技術も多く関与しています。例えば、画像診断技術であるCTやMRIは、心臓および血管の詳細な画像を提供し、診断や治療計画の精度を高めます。また、電気生理学的検査は、心臓の電気的活動を評価し、異常を特定するために不可欠です。これにより、ペースメーカーや除細動器の適切な使用が可能になります。 さらに、最近ではテレメディスン技術の進展により、患者の状態をリモートで監視することが可能になっています。これにより、患者は自宅にいながらにして医療サービスを受けることができます。特に、高齢者や慢性疾患を抱える患者にとって、このような技術は非常に重要です。 心臓血管用医療機器の発展には、医療技術の進歩が大きく寄与しています。新素材の開発やナノテクノロジーの応用、人工知能を活用した診断ツールの登場は、今後の心臓血管医療において重要な要素となるでしょう。特に、個別化医療の進展により、患者一人ひとりの状態に応じた治療法が実現される可能性が高まっています。 また、心臓血管疾患は世界中で死因の一位となるなど、深刻な健康問題です。したがって、心臓血管用医療機器に対する需要は高く、研究開発への投資も増加しています。新しい治療法や機器の導入は、患者の生存率や生活の質を向上させるための重要なステップです。 今後も心臓血管用医療機器は進化し続け、患者に対する医療の質を高めていくことでしょう。この分野のさらなる研究と技術革新は、より多くの患者に恩恵をもたらし、健康で活動的な生活を支える基礎となることが期待されます。心臓血管機器は、未来の医療においても、重要で中心的な役割を果たし続けるでしょう。 |