鋼鉄は、構造支持、工具、電化製品、車両などに使用され、材料としてより高い強度対重量比を提供します。鉄鋼市場は、先進国、新興国ともに急速な都市化、工業化、インフラ整備が進んでおり、これに拍車がかかっています。建設、自動車、エネルギー、機械などの主要なエンドユーザー部門からの需要の増加は、鉄鋼製品の着実な消費を牽引し続けています。特に、大規模な公共インフラ・プロジェクト、住宅・商業施設の建設需要の増加、交通網の拡大が引き続き成長の主な要因となっています。

さらに、中国、インド、ブラジルのような新興国を含む多くの先進国は、政府主導の取り組みを通じて国内製造業の発展と産業全体の成長を続けています。技術革新やリサイクル・持続可能性への取り組み強化によって得られた効率性の多くは、操業の改善や規制の変更に対応するためにも引き続き活用されるでしょう。

鉄鋼市場における魅力的な機会

アジア太平洋

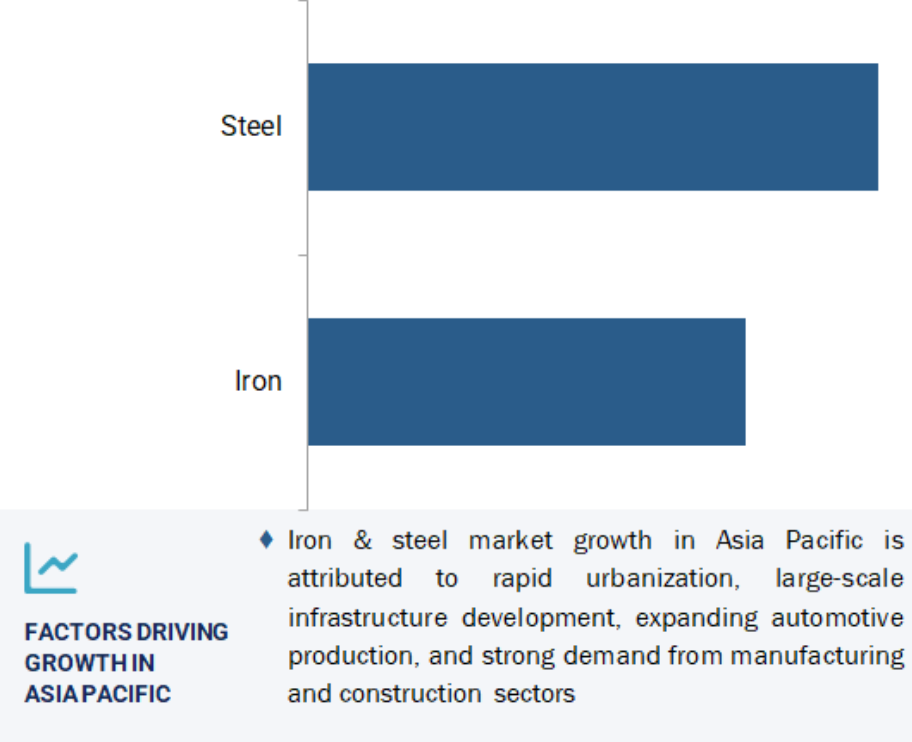

アジア太平洋地域の市場成長は、急速な都市化、大規模なインフラ開発、自動車生産の拡大、製造・建設セクターからの旺盛な需要に起因しています。

工業化の加速、建設活動の拡大、高強度材料への需要の高まり、持続可能でエネルギー効率の高い鉄鋼生産技術へのシフトにより、鉄鋼需要は増加すると予測されます。

最新の先端技術の採用と研究開発活動の増加は、市場プレーヤーに有利な機会を提供すると予想される要因です。

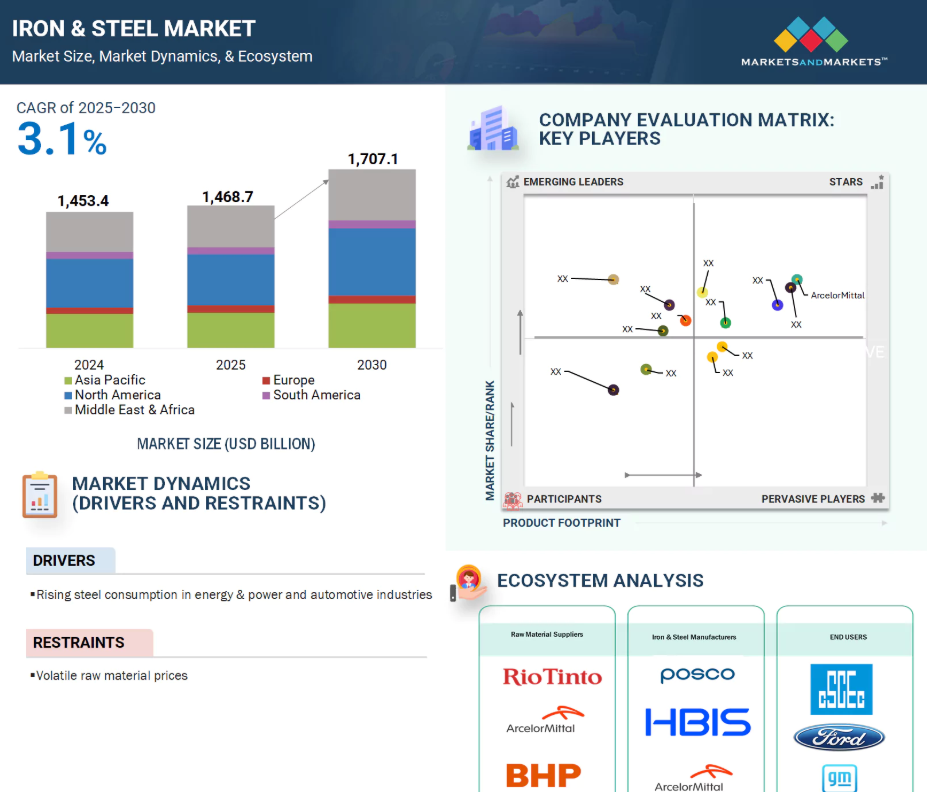

アジア太平洋地域の鉄鋼市場は、2030年までに1兆1,869億ドル規模になると予想され、予測期間中の年平均成長率は3.4%です。

鉄鋼市場の成長は、インフラ投資の増加、自動車および製造業の生産高増加、生産における技術進歩、様々な産業における耐久性のあるリサイクル可能な材料への需要の高まりが要因となっています。

世界の鉄鋼市場ダイナミクス

DRIVER: エネルギー・電力、自動車産業における鉄鋼消費の増加

エネルギー・電力および自動車セクターの需要の変化は、世界の鉄鋼市場における鉄鋼需要の増加に影響を及ぼしています。これらのプロジェクトは通常、発電所や送電鉄塔、ネットワーク、パイプライン、再生可能エネルギー発電施設の建設など、大規模なインフラが整備される開発を含みます。これらの開発では、大量の構造用鋼や特殊鋼が必要になります。風力タービンの建設、ソーラーパネルの下部構造、化石燃料への依存を減らそうとしている国々の送電網の拡張に関連する開発には、鉄鋼が必要です。自動車生産台数の増加により、自動車セクターの鉄鋼需要はかつてない水準に達しています。鋼材は自動車のボディ、フレーム、シャーシ、サスペンション・システムの生産に必要です。電気自動車の生産は、電気自動車が生産される以前よりも自動車用鋼材セグメントの金属に大きな需要をもたらしているため、自動車セクターの鋼材需要は影響を受けています。電気自動車は、高い強度を提供する耐久性のある自動車用鋼を必要としますが、エネルギー効率の高い自動車を提供するために、全体の重量を最小限に抑えることを目指さなければなりません。鉄鋼はエネルギー・電力分野と自動車分野で必要とされており、これらの分野は安定的で常に増加傾向にあります。特に持続可能性への進展は、新しい鋼種の革新と鉄鋼の使用に対する需要に拍車をかけています。鉄鋼セクターは、完全ではないにせよ、新しいモビリティとエネルギー・システムのセクターをより大きく支えています。鉄鋼セクターは、これらのセクターの移行を可能にし、将来に向けて軌道に乗るための重要な役割を担っています。鉄鋼セクターは今後も成長を続け、さまざまな地域にとって持続可能なものとなるでしょう。

制約:不安定な原料価格

不安定な原料価格は鉄鋼市場にとって大きな制約となります。鉄鋼の生産は、鉄鉱石、原料炭、スクラップといった重要な原材料の入手可能性と価格の安定性に大きく依存しています。これらの投入資源はすべて、地政学的緊張、サプライ・チェーンの混乱、輸出規制、主要消費国の世界的な需要の変化などにより、価格が変動しやすいという弱点があります。投入資材価格の変動は、プラスであれマイナスであれ、鉄鋼メーカーの生産コストと利益率に大きな影響を与えます。中小規模の生産者にとっては、予期せぬ投入価格の上昇は、キャッシュ・フローに大きな影響を及ぼし、競争力を失います。さらに、原材料をグローバルに調達しているため、ストライキや災害、規制の変更など、世界のどの地域でも何らかの障害が発生すれば、世界中の鉄鋼メーカーが入手できるグローバルな数量に大きな影響を及ぼす可能性があります。為替レートは、特に外国から原料を調達している製造業者にとって、さらに不確実性を高めます。その結果、原材料価格の継続的な変動は市場の不確実性を生み、経営リスクを増大させ、鉄鋼業界の着実な成長の実質的な制約となります。

機会:新興国での投資と政府支援の拡大

鉄鋼市場は、新興国の経済成長により恵まれた状 況にあります。アジア、アフリカ、ラテンアメリカでは、政治的な支援を受けてインフラへの投資が増加しています。これらの新興国は工業化、都市化、交通・エネル ギーシステムの近代化に注力しており、これらすべ てに鉄鋼が必要です。各国政府が道路、橋、鉄道、港湾、手頃な価格の住宅の拡大に重点を置いた国家プログラムを実施すれば、各国の鉄鋼需要は恩恵を受けるでしょう。

新興国政府はまた、税制優遇措置、補助金、官民パートナ ーシップ、環境政策の削減、場合によっては戦略的貿易政策や輸入関税 など、鉄鋼生産者にインセンティブを与える政策で国内鉄鋼業を支 援し、鉄鋼生産を奨励し、輸入への依存を軽減するための措置を講 じています。新興国の鉄鋼需要は鉄鋼業界に恩恵をもたらすだけでなく、建設、自動車、エネルギーなど鉄鋼集約型産業への外国直接投資(FDI)も活発です。新興国が製造拠点を構築し、インフラを強化するにつれ、鉄鋼業界は大きな恩恵を受けることになります。新興国の内需、良好な政治環境、資本の大幅増 加は、いずれも世界の鉄鋼業界にとって長期的な大 きなチャンスです。

課題 化石燃料燃焼による地球規模の気候変動と環境悪化

化石燃料の燃焼による気候変動と環境悪化は、鉄鋼業にとって深刻な障害です。鉄鋼生産は、あらゆる産業の中でも最もエネルギー集約的で二酸化炭素を排出するプロセスのひとつであり、多くの産業プロセスと同様、石炭を原料とする高炉に大きく依存し、その過程で大量のエネルギーを消費しています。世界が環境危機を認識するようになるにつれ、鉄鋼業界は、二酸化炭素排出量を削減し、よりクリーンな生産方法を使用するよう求められています。

各国政府や国際機関は環境規制を強化し、排出基準をより厳しく、より低く設定し、炭素価格制度を発表しています。このような動きは、鉄鋼メーカー、特に気候変動目標が厳しい野心的な地域の大規模生産者のコンプライアンス・コストを引き上げています。ESG(環境、社会、ガバナンス)要素が持続可能性の尺度として、また新たな重要性を持って、世間や投資家の監視の目にさらされるようになったことは、企業がより環境に優しい選択肢に舵を切る一因となっています。

水素を利用した製鉄や再生可能エネルギーを利用した電気アーク炉のような低炭素技術の採用は、技術的なハードルが高く、コストも高くなります。旧来の技術からの転換は、技術革新のコストと同様に、多くの中小製造業者の利幅を恒久的に置き換える可能性があります。このような理由から、環境問題への懸念と脱炭素化の推進は、将来の競争力と鉄鋼業界の長期的な存続にとって最大の障害であり続ける可能性が高いのです。

世界の鉄鋼市場のエコシステム分析

鉄鋼市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造プロセスで使用される主要なインプットを提供します。メーカーは、洗練された鉄鋼ソリューションを作成します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流のプレーヤー/エンドユーザーは、鉄鋼市場のソリューション/製品を使用して、特定のニーズを達成します。

予測期間中、塩基性酸素製鉄鉄鋼生産技術セグメントが最大市場シェアを維持

基礎酸素製鉄(BOS)法は、エネルギー効率の高い技術、操業の拡張性、柔軟性により、予測期間を通じて鉄鋼分野で最大の市場シェアを占めると予測されます。このプロセスでは、溶けた銑鉄に高純度の酸素を注入し、炭素含有量を減らし、不純物を除去し、建設やインフラ・プロジェクトに適した一貫した機械的特性を持つ高品質の鋼を生産します。

BOSが鉄鋼メーカーの主要な選択肢となっているのは、大規模生産に対応し、比較的低コストで生産できる方法だからです。BOSは、中国、インド、ブラジルなどの鉄鋼生産国において、既存の建設インフラ需要に対するサプライチェーンが確立されているため、非常に価値のある方法で世界の鉄鋼を生産する一方で、操業コストの低減を実現します。さらに、BOSは撚り鉄筋を製造するために一般的に使用される方法であり、撚り鉄筋のない鋼鉄と比較して、強度とコンクリートの結合に優れています。排出抑制システムを備えたBOS操業の数は増え続けており、生産量に影響を与えることなく、炭素との取引関係において持続可能な慣行をより良くサポートするために、リサイクルされたスクラップ投入物を使用する試験さえ行われています。スクラップのリサイクル効率が高い場所では、電気アーク炉(EAF)の導入が進んでいますが、BOSは依然として世界規模の鉄鋼製造を支配しています。BOSはどこでも拡張可能で、費用対効果の高い生産量であるため、大多数のメーカーが優先的に採用しています。

予測期間中、建築・建設最終用途産業セグメントが最大の市場シェアを占める見込み

予測期間中、鉄鋼市場で最大のシェアを占めるのは建築・建設分野です。鉄鋼は、その構造強度、耐荷重性、さまざまな環境での柔軟性により、現代の建設に不可欠なものです。コンクリートの骨組みに使われる鉄筋や梁から、配管や建築の細部に使われる鋳鉄まで、業界は鉄鋼に依存しています。

特にアジア、中東、アフリカの新興市場では、都市化、人口増加、インフラ整備が進み、鉄鋼需要が増加しています。交通網、スマートシティ、手頃な価格の住宅、工業地帯に関する政府主導のプロジェクトが、消費率をさらにエスカレートさせています。

鉄は建設関連の鋳物や下地処理で頻繁に使用され、鉄はフレーム、補強材、モジュール構造で優先的に使用されます。鉄鋼はフレームや補強材、モジュール構造などに使用されます。弾力性があり、低コストで持続可能な構造を求める業界の継続的な要望が、建設における鉄鋼の地位を維持しており、建築・建設セクターは、予測期間中、鉄鋼市場において数量ベースでも金額ベースでもトップセグメントであり続けると予測されます。

アジア太平洋地域が予測期間中最大の市場シェアを維持

アジア太平洋地域は、継続的な工業化、大規模なインフラ整備、その他の製造活動の増加により、予測期間全体を通じて世界の鉄鋼市場で最大のシェアを維持し続けると予測されます。中国、インド、日本、韓国は、建設、自動車、機械、エネルギー部門から生じる高いレベルの需要により、世界最大の鉄鋼生産国および消費国のひとつです。中国は、継続的な都市開発、公共インフラ、鉄鋼産業基盤により、引き続きこの地域市場を支配するでしょう。インドは、「メイク・イン・インディア」のような政府プログラム、高速道路、鉄道、住宅への政府支出の増加、工業・商業建設セクターの加速により、より大きな貢献者になりつつあります。

さらに、外国投資の増加、人口増加、都市拡大が、東南アジア全域で鉄鋼集約型セクターの需要を促進しています。同地域はまた、原材料へのアクセスや複数の総合鉄鋼工場の存在も利点となっています。旺盛な国内消費、輸出能力、戦略的な政府支援により、アジア太平洋地域は予測期間を通じて、生産量と生産能力の両面で鉄鋼市場をリードする立場にあります。

インド: インド:2025~2030年のCAGRが最高

アジア太平洋地域:急成長地域

鉄鋼市場の最新動向

- 2025年5月、新日本製鐵と中山製鋼所は、電気アーク炉(EAF)の建設・運営を目的とした合弁会社の設立と長期的な業務提携を行う契約を締結。

- 2024年11月、ゲルダウは住友製鋼所と日本製鋼所からゲルダウ・サミットの残りの株式39.53%と1.74%をそれぞれ3,260万米ドルで取得し、完全子会社化を目指すことで合意。

- 2024年10月、アルセロール・ミッタルは、新日鉄がU.S.スチールを買収することを条件に、新日鉄が保有するアラバマ州のAMNSカルバート合弁会社の50%株式を名目1米ドルで購入することに合意。

- 2024年2月、Nucorの取締役会は、太平洋岸北西部に年産65万トンの鉄筋マイクロミルを建設するために8億6,000万米ドルを承認。

主要市場プレーヤー

鉄鋼市場の主要プレーヤー

ArcelorMittal (Luxembourg)

China Baowu Steel group Corporation Limited (China)

TATA Steel (India)

JSW (India)

Nucor Corporation (US)

NIPPON STEEL CORPORATION (Japan)

Ansteel Group Corporation Limited (China)

POSCO (UK)

HBIS Group (China)

SAIL (India)

CSN (National Steel Company) (Brazil)

SSAB AB (Sweden)

Shagang Group (China)

Sohar Steel (Oman)

Gerdau S/A (Brazil)

1 はじめに

1.1 調査目的 37

1.2 市場の定義 37

1.3 調査範囲 38

1.3.1 対象市場と地域範囲 38

1.3.2 対象範囲と除外範囲 39

1.3.3 考慮した年数 39

1.4 考慮した通貨 40

1.5 単位の考慮 40

1.6 制限事項 40

1.7 利害関係者 40

1.8 変更点のまとめ 41

2 調査方法 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.1.1 二次資料からの主要データ 43

2.1.1.2 二次資料のリスト 43

2.1.2 一次データ 44

2.1.2.1 主要な一次参加者 44

2.1.2.2 一次資料からの主要データ 44

2.1.2.3 専門家へのインタビューの内訳 45

2.1.2.4 主要な業界インサイト 45

2.2 市場規模の推定 46

2.2.1 トップダウンアプローチ 46

2.2.2 ボトムアップアプローチ 46

2.3 ベース数の算出 47

2.3.1 供給サイドアプローチ 47

2.4 成長予測 48

2.5 データの三角測量 48

2.6 リサーチの前提 49

2.7 要因分析 49

2.8 調査の限界 50

2.9 リスク評価 50

3 エグゼクティブ・サマリー 51

4 プレミアム・インサイト

4.1 鉄鋼市場におけるプレーヤーにとっての魅力的な機会 55

4.2 鉄鋼市場、タイプ別 55

4.3 鉄鋼市場:生産技術別 56

4.4 鉄鋼市場:生産技術別 56

4.5 鉄鋼市場:最終用途産業別 57

4.6 アジア太平洋地域:鉄鋼製品市場:タイプ別・国別 57

4.7 鉄鋼市場:主要国別 58

5 市場概要 59

5.1 はじめに 59

5.2 市場ダイナミクス 59

5.2.1 推進要因 60

5.2.1.1 鉄鋼生産に必要な鉄鉱石とその他の鉱物の豊富さ 60

5.2.1.2 急速な都市化 61

5.2.1.3 エネルギー・電力、自動車産業における鉄鋼消費の増加 62

5.2.2 阻害要因 63

5.2.2.1 建設業界の危機に対する脆弱性 63

5.2.2.2 原料価格の変動 63

5.2.3 機会 64

5.2.3.1 ネットゼロ鉄鋼への移行 64

5.2.3.2 新興国における投資拡大と政府支援 64

5.2.4 課題 65

5.2.4.1 環境問題 65

5.2.4.2 生産能力過剰の問題 65

6 業界の動向 66

6.1 顧客ビジネスに影響を与えるトレンドと混乱 66

6.2 エコシステム分析 67

6.3 バリューチェーン分析 68

6.3.1 原材料サプライヤー 68

6.3.2 製造業者 68

6.3.3 ディストリビューター 69

6.3.4 エンドユーザー 69

6.4 関税と規制の状況 69

6.4.1 関税分析(HSコード:72) 69

6.4.2 規制機関、政府機関、その他の組織 71

6.4.3 主要規制 73

6.4.3.1 インド規格局(BIS)-鉄鋼製品のIS規格 73

6.4.3.2 ASTMインターナショナル-鉄鋼規格 73

6.4.3.3 欧州規格(EN)-鋼材調和規格 74

6.4.3.4 輸入監視分析システム(IMAS)-米国商務省 74

6.5 価格分析 74

6.5.1 地域に基づく価格分析 75

6.6 貿易分析 76

6.6.1 輸出シナリオ(HSコード72) 76

6.6.2 輸入シナリオ(HSコード72) 77

6.7 技術分析 78

6.7.1 主要技術 78

6.7.1.1 水素製鉄所 78

6.7.1.2 有機ランキンサイクル 78

6.7.2 補完技術 78

6.7.2.1 HYBRIT プロセス 78

6.7.2.2 ジャガイモベースの生分解性フォーム 79

6.8 ケーススタディ分析 79

6.9 特許分析 80

6.9.1 導入 80

6.9.2 方法論 80

6.9.3 鉄鋼市場、特許分析(2015~2024年) 81

6.10 主要な会議とイベント(2025~2026年) 84

6.11 投資と資金調達のシナリオ 84

6.12 遺伝子AIが鉄鋼に与える影響 85

6.12.1 鉄鋼業におけるAIの統合 85

6.12.2 鉄鋼市場におけるAI活用のベストプラクティス 85

6.12.3 鉄鋼市場におけるジェネレーティブAIのユースケース 87

6.12.3.1 鉄鋼市場におけるジェネレーティブAIの将来 87

6.13 ポーターのファイブフォース分析 89

6.13.1 新規参入の脅威 90

6.13.2 代替品の脅威 90

6.13.3 供給者の交渉力 90

6.13.4 買い手の交渉力 90

6.13.5 競合の激しさ 91

6.14 主要ステークホルダーと購買基準 91

6.14.1 購入プロセスにおける主要ステークホルダー 91

6.14.2 購入基準 92

6.15 マクロ経済分析 93

6.15.1 導入 93

6.15.2 GDPトレンドと予測 93

6.16 2025年米国関税の鉄鋼市場への影響 94

6.16.1 はじめに 94

6.16.2 主要関税率 94

6.16.3 価格への影響分析 94

6.16.4 国・地域への影響 95

6.16.4.1 米国 95

6.16.4.2 中国 95

6.16.4.3 ドイツ 95

6.16.5 最終用途産業への影響 95

7 鉄鋼市場:タイプ別 96

7.1 はじめに 97

7.2 鉄 98

7.2.1 鉄鉱石の広範囲な入手可能性が市場成長を促進 98

7.3 鉄鋼 99

7.3.1 持続可能性、都市化、脱炭素化が市場を押し上げる 99

7.3.2 炭素鋼 100

7.3.3 ステンレス鋼 101

7.3.4 合金鋼 101

7.3.5 工具鋼 101

7.3.6 タイプ別、鉄鋼成形 102

7.3.6.1 熱間圧延コイル 102

7.3.6.2 熱間圧延板 102

7.3.6.3 冷間圧延コイル 102

7.3.6.4 溶融亜鉛めっきコイル 102

7.3.6.5 電気亜鉛めっきコイル 102

7.3.6.6 線材 103

7.3.6.7 セクション&ビーム 103

8 鉄市場:生産技術別 104

8.1 導入 105

8.2 高炉プロセス 106

8.2.1 高品質銑鉄の旺盛な需要が需要を押し上げる 106

8.3 ドリプロセス 107

8.3.1 新興国における都市化とインフラ整備の進展が市場を牽引 107

9 鉄鋼市場、生産技術別 108

9.1 導入 109

9.2 基礎酸素炉 111

9.2.1 高い生産率、低い窒素含有量、最小限の労働力が市場を押し上げる 111

9.3 電気アーク炉 111

9.3.1 100%鉄スクラップの使用 – コスト効率とエネルギー効率の高いプロセス 111

9.4 その他の生産技術 112

10 鉄鋼市場、最終用途産業別 114

10.1 導入 115

10.2 建築・建設 116

10.2.1 住宅、交通、その他のインフラ需要の増加が市場を牽引 116

10.3 自動車・運輸 117

10.3.1 自動車産業における高強度鋼の需要増加が市場を押し上げる 117

10.4 機械設備 118

10.4.1 産業機械・装置製造の需要増加が鋼材消費を牽引 118

10.5 金属製品 119

10.5.1 金属加工製品・完成品における鉄鋼の普及が市 場成長を牽引 119

10.6 その他の最終用途産業 120

11 鉄鋼市場、地域別 121

11.1 はじめに 122

11.2 アジア太平洋地域 124

11.2.1 中国 131

11.2.1.1 スマートかつ持続可能な都市建設が需要を牽引 131

11.2.2 インド 136

11.2.2.1 生産量の増加と購買力の増加が市場を牽引 136

11.2.3 日本 141

11.2.3.1 新たな産業・インフラ計画が鉄鋼需要を牽引 141

11.2.4 韓国 145

11.2.4.1 クリーンエネルギーとデジタルインフラ構想が鉄鋼需要を押し上げる 145

11.2.5 その他のアジア太平洋地域 150

11.3 欧州 155

11.3.1 ドイツ 161

11.3.1.1 インフラ支出の増加と電気自動車生産が成長の原動力 161

11.3.2 イタリア 166

11.3.2.1 エレクトロモビリティへの移行が市場を牽引 166

11.3.3 フランス 170

11.3.3.1 建設セクターの成長と自動車産業に対する政府の取り組みが需要を牽引 170

11.3.4 スペイン 175

11.3.4.1 建設業と自動車産業の成長が市場を牽引 175

11.3.5 イギリス 180

11.3.5.1 鉄鋼の国内生産が市場を牽引 180

11.3.6 ロシア 184

11.3.6.1 戦争と制裁の中、ロシアのインフラ推進は鉄鋼需要の課題に直面 184

11.3.7 その他の欧州 189

11.4 北米 193

11.4.1 米国 198

11.4.1.1 インフラ格差と電気自動車販売が市場を牽引 198

11.4.2 カナダ 203

11.4.2.1 住宅・非住宅建設活動の増加が市場を牽引 203

11.4.3 メキシコ 208

11.4.3.1 インフラと自動車製造への高投資が市場を牽引 208

11.4.4 その他の北米地域 212

11.5 中東・アフリカ 215

11.5.1 GCC諸国 221

11.5.1.1 サウジアラビア 226

11.5.1.1.1 サウジ・ビジョン2030がインフラ開発における鉄鋼需要を押し上げる 226

11.5.1.2 UAE 230

11.5.1.2.1 建設セクターの急速な拡大が市場を牽引 230

11.5.1.3 その他のGCC諸国 234

11.5.2 南アフリカ 239

11.5.2.1 民間投資による持続的な経済成長が市場を牽引 239

11.5.3 その他の中東・アフリカ 243

11.6 南米 249

11.6.1 ブラジル 254

11.6.1.1 急速な経済成長と自動車需要の増加が市場を牽引 254

11.6.2 アルゼンチン 258

11.6.2.1 インフラ整備と産業拡大が市場を牽引 258

11.6.3 その他の南米地域 262

12 競争環境 268

12.1 概要 268

12.2 主要企業の戦略 268

12.3 市場シェア分析 270

12.4 収益分析 272

12.5 企業評価と財務指標 273

12.6 製品/ブランド比較分析 274

12.7 企業評価マトリックス:主要プレーヤー、2024年 276

12.7.1 スター企業 276

12.7.2 新興リーダー 276

12.7.3 浸透型プレーヤー 276

12.7.4 参加企業 276

12.7.5 企業フットプリント:主要プレーヤー、2024年 278

12.7.5.1 企業フットプリント 278

12.7.5.2 地域別フットプリント 279

12.7.5.3 タイプ別フットプリント 280

12.7.5.4 鉄生産技術フットプリント 281

12.7.5.5 鉄鋼生産技術フットプリント 282

12.7.5.6 最終用途産業フットプリント 283

12.8 企業評価マトリクス:新興企業/SM(2024年) 284

12.8.1 進歩的企業 284

12.8.2 対応力のある企業 284

12.8.3 ダイナミックな企業 284

12.8.4 スタートアップ企業 284

12.8.5 競争ベンチマーキング:新興企業/SM(2024年) 286

12.8.5.1 主要新興企業/中小企業の詳細リスト 286

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 287

12.9 競争シナリオと動向 287

12.9.1 製品上市 287

12.9.2 取引 290

12.9.3 拡張 297

13 企業プロファイル 300

13.1 主要プレーヤー 300

13.1.1 アルセラミッタル 300

13.1.1.1 事業概要 300

13.1.1.2 提供する製品/ソリューション/サービス 301

13.1.1.3 最近の動向 303

13.1.1.3.1 製品の発売 303

13.1.1.3.2 取引 303

13.1.1.3.3 事業拡大 306

13.1.1.4 MnMの見解 307

13.1.1.4.1 勝利への権利 307

13.1.1.4.2 戦略的選択 308

13.1.1.4.3 弱点と競争上の脅威 308

13.1.2 中国宝武鋼鉄集団有限公司 309

13.1.2.1 事業概要 309

13.1.2.2 提供する製品/ソリューション/サービス 309

13.1.2.3 最近の動向 311

13.1.2.3.1 製品の発売 311

13.1.2.3.2 取引 313

13.1.2.4 MnMビュー 314

13.1.2.4.1 勝利への権利 314

13.1.2.4.2 戦略的選択 314

13.1.2.4.3 弱点と競争上の脅威 314

13.1.3 アンスティール・グループ 315

13.1.3.1 事業概要 315

13.1.3.2 提供する製品/ソリューション/サービス 315

13.1.3.3 最近の動向 316

13.1.3.3.1 製品の発売 316

13.1.3.3.2 取引 316

13.1.3.3.3 その他の動き 317

13.1.3.4 MnMの見解 317

13.1.3.4.1 勝利への権利 317

13.1.3.4.2 戦略的選択 317

13.1.3.4.3 弱点と競争上の脅威 317

13.1.4 HBISグループ 318

13.1.4.1 事業概要 318

13.1.4.2 提供する製品/ソリューション/サービス 318

13.1.4.3 最近の動向 319

13.1.4.3.1 製品の発売 319

13.1.4.3.2 取引 320

13.1.4.3.3 事業拡大 320

13.1.4.4 MnMの見解 321

13.1.4.4.1 勝利への権利 321

13.1.4.4.2 戦略的選択 321

13.1.4.4.3 弱点と競争上の脅威 321

13.1.5 新日本製鐵 322

13.1.5.1 事業概要 322

13.1.5.2 提供する製品/ソリューション/サービス 323

13.1.5.3 最近の動向 324

13.1.5.3.1 製品上市 324

13.1.5.3.2 取引 325

13.1.5.3.3 事業拡大 326

13.1.5.4 MnMの見解 327

13.1.5.4.1 勝利への権利 327

13.1.5.4.2 戦略的選択 327

13.1.5.4.3 弱点と競争上の脅威 327

13.1.6 タタ・スチール 328

13.1.6.1 事業概要 328

13.1.6.2 提供する製品/ソリューション/サービス 329

13.1.6.3 最近の動向 331

13.1.6.3.1 製品の発売 331

13.1.6.3.2 取引 331

13.1.6.3.3 事業拡大 333

13.1.6.3.4 その他の展開 333

13.1.6.4 MnMの見解 334

13.1.6.4.1 勝利への権利 334

13.1.6.4.2 戦略的選択 334

13.1.6.4.3 弱点と競争上の脅威 334

13.1.7 JSW 335

13.1.7.1 事業概要 335

13.1.7.2 提供する製品/ソリューション/サービス 336

13.1.7.3 最近の動向 337

13.1.7.3.1 取引 337

13.1.7.3.2 事業拡大 338

13.1.7.4 MnMの見解 338

13.1.7.4.1 勝利への権利 338

13.1.7.4.2 戦略的選択 338

13.1.7.4.3 弱点と競争上の脅威 338

13.1.8 Nucor Corporation 339

13.1.8.1 事業概要 339

13.1.8.2 提供する製品/ソリューション/サービス 340

13.1.8.3 最近の動向 340

13.1.8.3.1 製品上市 340

13.1.8.3.2 取引 341

13.1.8.3.3 事業拡大 342

13.1.8.4 MnMの見解 343

13.1.8.4.1 勝利への権利 343

13.1.8.4.2 戦略的選択 343

13.1.8.4.3 弱点と競争上の脅威 343

13.1.9 ポスコ 344

13.1.9.1 事業概要 344

13.1.9.2 提供する製品/ソリューション/サービス 346

13.1.9.3 最近の動向 347

13.1.9.3.1 取引 347

13.1.9.4 MnMビュー 347

13.1.10 セイル 348

13.1.10.1 事業概要 348

13.1.10.2 提供する製品/ソリューション/サービス 349

13.1.10.3 最近の動向 350

13.1.10.3.1 製品の発売 350

13.1.10.3.2 取引 350

13.1.10.3.3 拡張 350

13.1.10.4 MnMの見解 350

13.1.11 CSN(ナショナル・スチール・カンパニー) 351

13.1.11.1 事業概要 351

13.1.11.2 提供する製品/ソリューション/サービス 352

13.1.11.3 MnMビュー 353

13.1.12 SSAB AB 354

13.1.12.1 事業概要 354

13.1.12.2 提供する製品/ソリューション/サービス 355

13.1.12.3 最近の展開 355

13.1.12.3.1 製品の発売 355

13.1.12.3.2 取引 356

13.1.12.3.3 事業拡大 357

13.1.12.3.4 その他の展開 357

13.1.12.4 MnMの見解 358

13.2 その他のプレーヤー 359

13.2.1 江蘇沙鋼集団 359

13.2.2 セブンスチールUK 360

13.2.3 ソンシュンスチール 361

13.2.4 C.D. walzholz gmbh & co. KG 361

13.2.5 華暁金属有限公司 362

13.2.6 河北東海特殊鋼集団有限公司 363 363

13.2.7 豊新鋼鉄(株 364

13.2.8 ワージントン・スチール 365

13.2.9 リバティ・スチール・グループ 366

13.2.10 ゲルダウ 367

13.2.11 ディ・エス・メタル 368

13.2.12 アルジャス・スチール 369

13.2.13 シュリージ・スチール 370

13.2.14 ラーフル・スチール・インディア 371

13.2.15 CORROS METALS PVT. LTD. 372

14 隣接・関連市場 373

14.1 導入 373

14.2 制限 373

14.2.1 金属リサイクル市場 373

14.2.1.1 市場の定義 373

14.2.1.2 金属リサイクル市場:使用機器別 373

14.2.1.3 金属リサイクル市場:スクラップタイプ別 374

14.2.1.4 金属リサイクル市場:タイプ別 375

14.2.1.5 金属リサイクル市場:最終用途産業別 377

14.2.1.6 金属リサイクル市場:地域別 379

14.2.2 焼結鋼市場 380

14.2.2.1 市場の定義 380

14.2.2.2 焼結鋼市場:鋼種別 380

14.2.2.3 焼結鋼市場:プロセス別 382

14.2.2.4 焼結鋼市場:最終用途分野別 383

14.2.2.5 焼結鋼市場:用途別 384

14.2.2.6 焼結鋼市場:地域別 387

15 付録 389

15.1 ディスカッションガイド 389

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 391

15.3 カスタマイズオプション 393

15.4 関連レポート 393

15.5 著者の詳細 394

表1 世界の鉄鉱石鉱山生産量(国別) 2023年 60

表2 世界の粗鉄鉱埋蔵量(国別)、2023年 61

表3 鉄鋼市場:エコシステムにおけるプレイヤーの役割 67

表4 HSコード72対応製品の関税シナリオ(国別)(2024年) 69

表5 北米:規制機関、政府機関、その他の組織 71

その他の組織 71

表 6 欧州: 規制機関、政府機関、その他の組織

その他の団体

表7 アジア太平洋地域: 規制機関、政府機関

その他の組織 72

表8 中東・アフリカ:規制機関、政府機関、その他の組織 73

その他の団体

表9 南米:規制機関、政府機関、その他の団体

その他の団体

表10 主要プレーヤー別のタイプ別平均販売価格動向(2024年)(米ドル/kg) 75

表11 鉄鋼:主要企業の平均販売価格(地域別)、2021~2030年 75

地域別平均販売価格(2021~2030年)(USD/kg) 75

表12 HSコード72対応製品に関する輸出データ、

国別、2020~2024年(10億米ドル) 76

表13 HSコード72対応製品に関する輸入データ、

国別、2020-2024年(10億米ドル) 77

表14 JFEスチール – 自動車の安全性と持続可能性の向上

1.5GPa冷延鋼板と冷間プレス技術 79

表15 アルセロミッタル – AIオートメーションによる製鋼効率の向上 80

自動化 80

表 16 Nucor Corporation – AI によるサプライチェーンの最適化 80

表17 鉄鋼市場:主要特許(2022~2024年) 82

表18 鉄鋼市場:会議・イベント(2025~2026年) 84

表 19 鉄鋼市場:ポーターの5つの力分析 89

表20 鉄鋼最終用途産業トップ3の購買プロセスにおける利害関係者の影響

上位3つの鉄鋼最終用途産業 92

表21 最終用途産業トップ3の主な購買基準 92

表22 世界のGDP成長予測(地域別、2021~2028年)(兆米ドル) 93

表23 鉄鋼市場:タイプ別(2021-2023年)(10億米ドル) 97

表24 鉄鋼市場:タイプ別、2024-2030年(10億米ドル) 98

表25 鉄鋼市場:タイプ別、2021-2023年(百万トン) 98

表26 鉄鋼市場、タイプ別、2024-2030年(百万トン) 98

表 27 鉄鋼市場:生産技術別、2021-2023 年(億米ドル) 105

表28 鉄市場:生産技術別、2024-2030年(10億米ドル) 105

表29 鉄市場:生産技術別、2021~2023年(百万トン) 106

表30 鉄市場:生産技術別、2024-2030年(百万トン) 106

表31 鉄鋼市場:生産技術別、2021-2023年(億米ドル) 110

表32 鉄鋼市場:生産技術別、2024-2030年(億米ドル) 110

表33 鋼材市場:生産技術別、2021-2023年(百万トン) 111

表34 鋼材市場:生産技術別、2024-2030年(百万トン) 111

表35 鋼材市場:最終用途産業別、2021-2023年(億米ドル) 115

表36 鋼材市場:最終用途産業別、2024-2030年(億米ドル) 116

表37 鋼材市場:最終用途産業別、2021-2023年(百万トン) 116

表38 鉄鋼市場:最終用途産業別(2024-2030年)(百万トン) 116

表39 鉄鋼市場:地域別(2021-2023年)(億米ドル) 123

表40 鉄鋼市場:地域別、2024-2030年(億米ドル) 123

表41 鉄鋼市場:地域別、2021-2023年(百万トン) 124

表42 鉄鋼市場:地域別(2024~2030年)(百万トン) 124

表43 アジア太平洋地域:鉄鋼製品市場:国別、2021-2023年(10億米ドル) 126

表44 アジア太平洋地域:鉄鋼製品市場:国別、2024-2030年(10億米ドル) 126

表45 アジア太平洋地域:鉄鋼製品市場:国別、2021-2023年(百万トン) 126

表46 アジア太平洋地域:鉄鋼製品市場 国別:2024-2030年(百万トン) 127

表47 アジア太平洋地域:鉄鋼製品市場:タイプ別(2021-2023年)(億米ドル) 127

表48 アジア太平洋地域:鉄鋼製品市場:タイプ別 (2024-2030年)(億米ドル) 127

表49 アジア太平洋地域:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 127

表50 アジア太平洋地域:鉄鋼製品市場:タイプ別(百万トン) 2024-2030 128

表51 アジア太平洋地域:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 128

表52 アジア太平洋地域:鉄鋼市場:生産技術別

2024~2030年(10億米ドル) 128

表53 アジア太平洋地域:鉄市場:生産技術別

2021~2023年(百万トン) 128

表54 アジア太平洋地域:鉄市場:生産技術別

2024-2030 (百万トン) 128

表55 アジア太平洋地域:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 129

表56 アジア太平洋地域:鉄鋼市場:生産技術別

2024-2030年(10億米ドル) 129

表57 アジア太平洋地域:鉄鋼市場、生産技術別、

2021-2023 (百万トン) 129

表58 アジア太平洋地域:鉄鋼市場、生産技術別、

2024-2030 (百万トン) 129

表59 アジア太平洋地域:鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 130

表60 アジア太平洋:鉄鋼市場:最終用途産業別(2024-2030年)(億米ドル) 130

表61 アジア太平洋地域:鉄鋼市場:最終用途産業別

2021-2023 (百万トン) 130

表62 アジア太平洋地域:鉄鋼市場:最終用途産業別

2024-2030 (百万トン) 131

表63 中国:鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 132

表64 中国:鉄鋼市場:タイプ別 (2024-2030年) (億米ドル) 132

表65 中国:鉄鋼製品市場:タイプ別(2021-2023年)(百万トン) 132

表66 中国:鉄鋼市場:タイプ別(2024-2030年)(百万トン) 133

表67 中国:鉄鋼市場:生産技術別 2021-2023 (億米ドル) 133

表68 中国:鉄鋼市場:生産技術別 2024-2030年(億米ドル) 133

表69 中国:鉄市場:生産技術別、

2021-2023年(百万トン) 133

表70 中国:鉄市場:生産技術別、

2024-2030年(百万トン) 133

表71 中国:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 134

表72 中国:鉄鋼市場:生産技術別、

2024-2030年(億米ドル) 134

表73 中国:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 134

表74 中国:鉄鋼市場:生産技術別

2024-2030年(百万トン) 134

表75 中国:鉄鋼市場:最終用途産業別 2021-2023 (億米ドル) 135

表76 中国:鉄鋼市場:最終用途産業別 2024-2030 (億米ドル) 135

表77 中国:鉄鋼市場:最終用途産業別(2021-2023年)(百万トン) 135

表78 中国:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 136

表79 インド: 鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 137

表 80 インド: 鉄鋼市場:タイプ別(2024-2030年)(億米ドル) 137

表81 インド: 鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 137

表82 インド: 鉄鋼市場:タイプ別(百万トン) 137

表83 インド: 鉄鋼市場:生産技術別 2021-2023 (億米ドル) 138

表84 インド: 鉄鋼市場:生産技術別 2024-2030 (億米ドル) 138

表 85 インド: 鉄市場:生産技術別

2021~2023年 (百万トン) 138

表 86 インド: 鉄市場:生産技術別

2024~2030年(百万トン) 138

表 87 インド: 鉄鋼市場:生産技術別(2021~2023年)(億米ドル) 138

表 88 インド: 鉄鋼市場:生産技術別 2024-2030 (億米ドル) 139

表 89 インド: 鉄鋼市場:生産技術別

2021~2023年 (百万トン) 139

表 90 インド: 鉄鋼市場:生産技術別

2024-2030年 (百万トン) 139

表 91 インド: 鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 139

表92 インド: インド:鉄鋼市場:最終用途産業別 2024-2030 (億米ドル) 140

表93 インド: 鉄鋼市場:最終用途産業別(2021-2023年)(百万トン) 140

表94 インド: 鉄鋼市場:最終用途産業別(百万トン) 2024-2030 140

表95 日本:鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 142

表96 日本:鉄鋼製品市場:タイプ別 (2024-2030年) 142

表97 日本:鉄鋼製品市場:タイプ別(2021-2023年)(百万トン) 142

表98 日本:鉄鋼市場:タイプ別(百万トン)、2024-2030年 142

表99 日本:鉄鋼市場:生産技術別、2021-2023年(億米ドル) 142

表100 日本:鉄鋼市場:生産技術別、2024-2030年(億米ドル) 143

表101 日本:鉄市場:生産技術別

2021-2023年(百万トン) 143

表102 日本:鉄市場、生産技術別、

2024-2030年(百万トン) 143

表103 日本:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 143

表104 日本:鉄鋼市場:生産技術別

2024-2030年(億米ドル) 143

表105 日本:鉄鋼市場:生産技術別

2021-2023年(百万トン) 144

表106 日本:鉄鋼市場:生産技術別、2024-2030年(百万トン

2024-2030年(百万トン) 144

表107 日本:鉄鋼市場:最終用途産業別、2021-2023年(億米ドル) 144

表108 日本:鉄鋼市場:最終用途産業別、2024-2030年(億米ドル) 144

表109 日本:鉄鋼市場:最終用途産業別、2021-2023年(百万トン) 145

表110 日本:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 145

表111 韓国:鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 146

表112 韓国:鉄鋼製品市場:タイプ別 (2024-2030年) (億米ドル) 146

表113 韓国:鉄鋼製品市場:タイプ別(百万トン)、2021-2023年 146

表114 韓国:鉄鋼製品市場:タイプ別(百万トン)、2024-2030年 146

表115 韓国:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 147

表116 韓国:鉄鋼市場:生産技術別、

2024~2030年(10億米ドル) 147

表117 韓国:鉄市場:生産技術別

2021~2023年(百万トン) 147

表118 韓国:鉄市場:生産技術別、

2024~2030年(百万トン) 147

表119 韓国:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 148

表120 韓国:鉄鋼市場:生産技術別、

2024~2030年(10億米ドル) 148

表121 韓国:鉄鋼市場の生産技術別:2021-2023年(百万トン

2021~2023年(百万トン) 148

表122 韓国:鉄鋼市場の生産技術別:2021-2023年(百万トン

2024-2030年(百万トン) 148

表123 韓国:鉄鋼市場:最終用途産業別

2021-2023年(億米ドル) 149

表124 韓国:鉄鋼市場:最終用途産業別

2024-2030年 (10億米ドル) 149

表 125 韓国:鉄鋼市場:最終用途産業別

2021~2023年(百万トン) 149

表126 韓国:鉄鋼市場:最終用途産業別(百万トン

2024-2030 (百万トン) 150

表127 その他のアジア太平洋地域:鉄鋼市場:タイプ別

2021-2023年 (億米ドル) 150

表128 その他のアジア太平洋地域:鉄鋼製品市場:タイプ別

2024-2030年 (10億米ドル) 151

表129 その他のアジア太平洋地域:鉄鋼製品市場:タイプ別

2021-2023年 (百万トン) 151

表130 その他のアジア太平洋地域:鉄鋼製品市場:タイプ別(百万トン

2024~2030年(百万トン) 151

表131 その他のアジア太平洋地域:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 151

表132 その他のアジア太平洋地域:鉄市場:生産技術別

2024~2030年(10億米ドル) 151

表133 その他のアジア太平洋地域:鉄市場:生産技術別

2021~2023年(百万トン) 152

表134 その他のアジア太平洋地域:鉄市場:生産技術別、

2024~2030年(百万トン) 152

表135 その他のアジア太平洋地域:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 152

表136 その他のアジア太平洋地域:鉄鋼市場:生産技術別

2024-2030年(10億米ドル) 152

表137 その他のアジア太平洋地域:鉄鋼市場:生産技術別

2021-2023年(百万トン) 153

表138 その他のアジア太平洋地域:鉄鋼市場:生産技術別

2024-2030年(百万トン) 153

表139 その他のアジア太平洋地域:鉄鋼市場:最終用途産業別

2021-2023年(億米ドル) 153

表140 その他のアジア太平洋地域:鉄鋼市場:最終用途産業別

2024-2030年 (10億米ドル) 154

表141 その他のアジア太平洋地域:鉄鋼市場:最終用途産業別

2021-2023年(百万トン) 154

表142 その他のアジア太平洋地域:鉄鋼市場:最終用途産業別

2024-2030 (百万トン) 154

表143 欧州:鉄鋼市場:国別(2021-2023年)(億米ドル) 156

表144 欧州:鉄鋼製品市場:国別、2024-2030年(10億米ドル) 157

表 145 欧州:鉄鋼製品市場:国別、2021-2023年(百万トン) 157

表 146 欧州:鉄鋼製品市場:国別(百万トン) 2024-2030 157

表147 欧州:鉄鋼製品市場:タイプ別(2021~2023年)(億米ドル) 158

表148 欧州:鉄鋼製品市場:タイプ別 (2024-2030年) (億米ドル) 158

表149 欧州:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 158

表150 欧州:鉄鋼市場:タイプ別(百万トン) 158

表 151 欧州:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 158

表152 欧州:鉄鋼市場:生産技術別

2024-2030年(10億米ドル) 159

表 153 欧州:鉄市場:生産技術別

2021-2023年 (百万トン) 159

表154 欧州:鉄市場、生産技術別、

2024-2030年(百万トン) 159

表 155 欧州:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 159

表156 欧州:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 159

表157 欧州:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 160

表158 欧州:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 160

表159 欧州:鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 160

表160 欧州:鉄鋼市場:最終用途産業別 2024-2030 (億米ドル) 160

表161 欧州:鉄鋼市場:最終用途産業別(2021-2023年)(百万トン) 161

表162 欧州:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 161

表 163 ドイツ:鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 162

表164 ドイツ:鉄鋼製品市場:タイプ別(2024-2030年) (億米ドル) 162

表165 ドイツ:鉄鋼製品市場:タイプ別(百万トン)、2021-2023年 162

表166 ドイツ:鉄鋼市場:タイプ別(百万トン)、2024-2030年 162

表167 ドイツ:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 163

表168 ドイツ:鉄鋼市場:生産技術別

2024-2030年(10億米ドル) 163

表 169 ドイツ:鉄市場:生産技術別

2021-2023年 (百万トン) 163

表170 ドイツ:鉄市場:生産技術別

2024-2030年(百万トン) 163

表171 ドイツ:鉄鋼市場:生産技術別

2021-2023 (億米ドル) 164

表172 ドイツ:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 164

表173 ドイツ:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 164

表174 ドイツ:鉄鋼市場:生産技術別

2024-2030 (百万トン) 164

表 175 ドイツ:鉄鋼市場:最終用途産業別 2021-2023 (億米ドル) 165

表176 ドイツ:鉄鋼市場:最終用途産業別 2024-2030 (億米ドル) 165

表177 ドイツ:鉄鋼市場:最終用途産業別(百万トン) 2021-2023 165

表178 ドイツ:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 166

表179 イタリア:鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 166

表180 イタリア:鉄鋼製品市場:タイプ別(2024~2030年)(10億米ドル) 167

表181 イタリア:鉄鋼製品市場:タイプ別 (2021~2023年:百万トン) 167

表182 イタリア:鉄鋼市場:タイプ別(百万トン) 2024-2030 167

表183 イタリア:鉄鋼市場:生産技術別 2021-2023 (億米ドル) 167

表184 イタリア:鉄鋼市場:生産技術別 2024-2030 (億米ドル) 167

表185 イタリア:鉄市場:生産技術別

2021~2023年 (百万トン) 168

表186 イタリア:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 168

表187 イタリア:鉄鋼市場:生産技術別 2021-2023 (億米ドル) 168

表188 イタリア:鉄鋼市場:生産技術別 2024-2030 (億米ドル) 168

表189 イタリア:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 169

表190 イタリア:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 169

表191 イタリア:鉄鋼市場:最終用途産業別 2021-2023 (億米ドル) 169

表192 イタリア:鉄鋼市場:最終用途産業別 2024-2030 (億米ドル) 169

表193 イタリア:鉄鋼市場:最終用途産業別(2021~2023年)(百万トン) 170

表194 イタリア:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 170

表195 フランス:鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 171

表196 フランス:鉄鋼製品市場:タイプ別(2024-2030年)(10億米ドル) 171

表197 フランス:鉄鋼製品市場:タイプ別(百万トン) 2021-2023 171

表 198 フランス:鉄鋼市場:タイプ別(百万トン) 2024-2030 172

表 199 フランス:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 172

表200 フランス:鉄鋼市場:生産技術別

2024~2030年(億米ドル) 172

表 201 フランス:鉄市場:生産技術別

2021~2023年 (百万トン) 172

表202 フランス:鉄市場:生産技術別

2024-2030年 (百万トン) 172

表 203 フランス:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 173

表204 フランス:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 173

表205 フランス:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 173

表206 フランス:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 173

表207 フランス:鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 174

表 208 フランス:鉄鋼市場:最終用途産業別(2024-2030)(億米ドル) 174

表209 フランス:鉄鋼市場:最終用途産業別(百万トン) 2021-2023 174

表 210 フランス:鉄鋼市場:最終用途産業別(百万トン) 175

表211 スペイン:鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 176

表212 スペイン:鉄鋼製品市場:タイプ別 (2024年-2030年) (億米ドル) 176

表213 スペイン:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 176

表214 スペイン:鉄鋼市場:タイプ別(百万トン) 2024-2030 176

表 215 スペイン:鉄鋼市場:生産技術別 2021-2023 (億米ドル) 177

表216 スペイン:鉄鋼市場:生産技術別 2024-2030 (億米ドル) 177

表 217 スペイン:鉄市場:生産技術別

2021~2023年 (百万トン) 177

表 218 スペイン:鉄市場:生産技術別

2024~2030年(百万トン) 177

表219 スペイン:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 177

表220 スペイン:鉄鋼市場:生産技術別

2024-2030年(10億米ドル) 178

表 221 スペイン:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 178

表 222 スペイン:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 178

表 223 スペイン:鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 178

表 224 スペイン:鉄鋼市場:最終用途産業別(2024~2030年)(億米ドル) 179

表225 スペイン:鉄鋼市場:最終用途産業別(百万トン) 2021-2023 179

表226 スペイン:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 179

表 227 英国: 鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 180

表 228: 鉄鋼市場:タイプ別(2024~2030年)(10億米ドル) 181

表 229: 鉄鋼市場:タイプ別(2021~2023年)(百万トン) 181

表230 英国: 鉄鋼市場:タイプ別(百万トン) 2024-2030 181

表 231 英国: 鉄鋼市場:生産技術別(2021~2023年)(億米ドル) 181

表232 英国: 鉄市場:生産技術別 2024-2030年(10億米ドル) 181

表233 英国: 鉄市場:生産技術別、2021~2023年(百万トン) 182

表 234: 鉄市場:生産技術別、2024~2030年(百万トン) 182

表235 イギリス: 鉄鋼市場:生産技術別、2021~2023年(億米ドル) 182

表236 英国: 鉄鋼市場:生産技術別、2024~2030年(10億米ドル) 182

表 237: 鉄鋼市場:生産技術別、2021-2023年(百万トン) 183

表 238: 鉄鋼市場:生産技術別、2024-2030年(百万トン) 183

表239 イギリス: 鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 183

表 240 イギリス: 鉄鋼市場:最終用途産業別(2024~2030年)(10億米ドル) 183

表241 イギリス: 鉄鋼市場:最終用途産業別(2021~2023年)(百万トン) 184

表 242 英国: 鉄鋼市場:最終用途産業別(百万トン) 2024-2030 184

表 243 ロシア:鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 185

表244 ロシア:鉄鋼製品市場:タイプ別(2024-2030年) (億米ドル) 185

表245 ロシア:鉄鋼製品市場:タイプ別 (百万トン) 2021-2023 185

表246 ロシア:鉄鋼製品市場 タイプ別 (百万トン) 2024-2030 185

表247 ロシア:鉄鋼市場:生産技術別

2021-2023年 (億米ドル) 186

表248 ロシア:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 186

表249 ロシア:鉄市場:生産技術別

2021~2023年 (百万トン) 186

表250 ロシア:鉄市場:生産技術別

2024-2030年 (百万トン) 186

表251 ロシア:鉄鋼市場:生産技術別

2021-2023年 (億米ドル) 186

表252 ロシア:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 187

表253 ロシア:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 187

表254 ロシア:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 187

表255 ロシア:鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 187

表256 ロシア:鉄鋼市場:最終用途産業別(2024-2030年)(億米ドル) 188

表257 ロシア:鉄鋼市場:最終用途産業別(百万トン)、2021-2023年 188

表258 ロシア:鉄鋼市場:最終用途産業別(百万トン)、2024-2030年 188

表259 欧州その他:鉄鋼市場:タイプ別(2021~2023年)(億米ドル) 189

表260 その他の欧州:鉄鋼製品市場:タイプ別(2024-2030年)(10億米ドル) 189

表261 その他の欧州:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 189

表262 その他の地域:鉄鋼製品市場:タイプ別(2024-2030年)(百万トン) 189

表263 欧州のその他:鉄鋼市場:生産技術別

2021-2023年 (億米ドル) 190

表264 その他の欧州:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 190

表265 欧州のその他:鉄市場:生産技術別

2021~2023年 (百万トン) 190

表266 欧州のその他:鉄市場:生産技術別

2024-2030年(百万トン) 190

表267 欧州のその他:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 191

表268 欧州のその他:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 191

表269 欧州のその他:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 191

表270 欧州のその他の地域:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 191

表271 欧州のその他:鉄鋼市場:最終用途産業別

2021-2023年 (億米ドル) 192

表272 欧州のその他:鉄鋼市場:最終用途産業別

2024-2030年 (10億米ドル) 192

表273 欧州のその他:鉄鋼市場:最終用途産業別

2021-2023年 (百万トン) 192

表274 欧州のその他:鉄鋼市場:最終用途産業別

2024-2030年(百万トン) 193

表 275 北米:鉄鋼市場:国別

2021-2023年 (億米ドル) 194

表276 北米:鉄鋼市場:国別、

2024-2030年 (10億米ドル) 194

表 277 北米:鉄鋼製品市場:国別

2021-2023年 (百万トン) 194

表 278 北米:鉄鋼製品市場:国別(百万トン

2024-2030年 (百万トン) 194

表 279 北米:鉄鋼製品市場:タイプ別(2021~2023年)(億米ドル) 195

表280 北米:鉄鋼製品市場:タイプ別(2024-2030年)(10億米ドル) 195

表281 北米:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 195

表282 北米:鉄鋼製品市場:タイプ別(百万トン)、2024-2030年 195

表283 北米:鉄鋼市場:生産技術別

2021-2023年 (億米ドル) 195

表284 北米:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 196

表285 北米:鉄市場:生産技術別

2021-2023年 (百万トン) 196

表286 北米:鉄市場:生産技術別

2024-2030年 (百万トン) 196

表287 北米:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 196

表288 北米:鉄鋼市場:生産技術別

2024-2030年 (10億米ドル) 197

表289 北米:鉄鋼市場:生産技術別

2021-2023年 (百万トン) 197

表290 北米:鉄鋼市場:生産技術別

2024-2030年 (百万トン) 197

表291 北米:鉄鋼市場:最終用途産業別

2021-2023年 (億米ドル) 197

表292 北米:鉄鋼市場:最終用途産業別

2024-2030年 (10億米ドル) 198

表293 北米:鉄鋼市場:最終用途産業別、

2021-2023年(百万トン) 198

表 294 北米:鉄鋼市場:最終用途産業別(百万トン

2024-2030 (百万トン) 198

表295 米国: 鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 199

表296 米国: 鉄鋼市場:タイプ別(2024-2030年)(10億米ドル) 199

表297 米国: 鉄鋼市場:タイプ別(2021-2023年)(百万トン) 200

表298 米国: 鉄鋼市場:タイプ別(百万トン) 200

表 299 米国: 鉄鋼市場:生産技術別 2021-2023 (億米ドル) 200

表300 米国: 鉄市場:生産技術別 2024-2030 (億米ドル) 200

表301 米国: 鉄市場:生産技術別、2021-2023年(百万トン) 200

表302 米国: 鉄市場:生産技術別、2024-2030年(百万トン) 201

表303 米国: 鉄鋼市場:生産技術別、2021~2023年(億米ドル) 201

表304 米国: 鉄鋼市場:生産技術別、2024-2030年(10億米ドル) 201

表305 米国: 鉄鋼市場:生産技術別(2021~2023年)(百万トン) 201

表306 米国: 鉄鋼市場:生産技術別(百万トン) 2024-2030 202

表307 米国: 鉄鋼市場:最終用途産業別(2021~2023年)(億米ドル) 202

表308 米国: 鉄鋼市場:最終用途産業別(2024-2030年)(億米ドル) 202

表309 米国: 鉄鋼市場:最終用途産業別(2021-2023年)(百万トン) 203

表310 米国: 鉄鋼市場:最終用途産業別(百万トン) 2024-2030 203

表311 カナダ:鉄鋼市場:タイプ別(2021-2023年)(億米ドル) 204

表312 カナダ:鉄鋼製品市場:タイプ別(2024-2030年)(10億米ドル) 204

表313 カナダ:鉄鋼製品市場:タイプ別(2021~2023年)(百万トン) 204

表 314 カナダ:鉄鋼市場:タイプ別(百万トン) 2024-2030 204

表315 カナダ:鉄鋼市場:生産技術別

2021~2023年(億米ドル) 204

表316 カナダ:鉄鋼市場:生産技術別

2024~2030年(億米ドル) 205

表 317 カナダ:鉄市場:生産技術別

2021~2023年(百万トン) 205

表 318 カナダ:鉄市場:生産技術別

2024-2030年(百万トン) 205

表 319 カナダ:鉄鋼市場:生産技術別

2021-2023年(億米ドル) 205

表320 カナダ:鉄鋼市場:生産技術別

2024-2030年(億米ドル) 206

表321 カナダ:鉄鋼市場:生産技術別

2021-2023 (百万トン) 206

表322 カナダ:鉄鋼市場:生産技術別

2024-2030 (百万トン) 206

表323 カナダ:鉄鋼市場:最終用途産業別(2021-2023年)(億米ドル) 206

表324 カナダ:鉄鋼市場:最終用途産業別(2024-2030年)(10億米ドル) 207

表325 カナダ:鉄鋼市場:最終用途産業別(2021-2023年)(百万トン) 207

表326 カナダ:鉄鋼市場:最終用途産業別(百万トン) 2024-2030 207

| ※参考情報 鉄鋼とは、鉄を主成分とする合金であり、広範な用途を持つ重要な材料です。鉄鋼は主に鉄と炭素を含み、炭素の含有量によってその性質や用途が大きく異なります。鉄鋼は、製造業や建設業、交通機関、家電製品など、さまざまな分野で使用されています。 鉄鋼には、主に三つの種類があります。まずは、鋼(Steel)です。鋼は、鉄に炭素を加えた合金であり、炭素の含有量によって軟鋼と硬鋼に分類されます。軟鋼は炭素が少なく、成形性に優れているため、建設や日用品に多く使われます。一方、硬鋼は炭素が多く、強度が高いため、工具や機械部品などに適しています。 次に、鋳鉄(Cast Iron)です。鋳鉄は鉄に多量の炭素を含む特徴があり、主に鋳型に流し込んで成形します。鋳鉄は良好な鋳造性を持っており、耐摩耗性や耐熱性が求められる部品に多く使われています。代表的な用途には、エンジンブロックやパイプ、鍋などがあります。 最後に、鉄(Iron)そのものです。純粋な鉄は非常に柔らかく、腐食しやすいため、そのままでは実用的ではありませんが、鋼や鋳鉄の材料として重要な役割を果たします。鉄鉱石を高温で還元し、鉄を取り出す製鉄プロセスが必要です。 鉄鋼の用途は非常に多岐にわたります。建設業では、ビルや橋、ダムなどの構造物の材料として広く用いられています。鉄鋼は高い強度と耐久性を持ち、必要な負荷を支えることができるため、重要な構築材料となっています。交通機関では、自動車の車体や鉄道のレール、航空機の部品など、さまざまな形で使用されています。 工業製品の分野では、電気機器や家庭用機器の外装、部品に鉄鋼が使用されています。また、日常生活においても、家具や器具、飲食器などに多く見られます。さらに、エネルギー産業においては、発電所の構造物やパイプラインにも鉄鋼が使用されており、その重要性は計り知れません。 鉄鋼の製造技術には、古くから続くものもあれば、最新の技術もあります。主な製造プロセスには、高炉法や電気炉法があります。高炉法は、鉄鉱石をコークスと石灰石と共に高温で還元し、溶融鉄を得る方法です。得られた溶融鉄を精製し、鋼を生成します。これに対して、電気炉法は、回収可能なスクラップ鉄を使い、電気によって加熱して溶かす方法で、環境負荷が比較的低いとされています。 最近では、環境問題への対応として、鉄鋼業でもカーボンニュートラルを目指す動きが強まっています。水素を用いた鉄製造プロセスの開発が進められており、これによりコンクリートなどの二酸化炭素排出を大幅に削減できる可能性があります。 また、鉄鋼のリサイクル技術も進展しています。鉄鋼は再利用が可能な資源であり、製造時の廃棄物や使用済み製品を回収して再び鋼材として使用することができます。このリサイクルプロセスは、資源の有効活用や環境負荷の軽減に貢献しています。 今後の鉄鋼業界は、持続可能性の観点からさらなる技術革新が求められるでしょう。新たな合金の開発や生産プロセスの改良が進む中、鉄鋼の役割は変わらず重要であり続けると考えられています。鉄鋼は日常生活と産業の基盤を支える必須の材料であり、その技術の進展が未来の社会に及ぼす影響は計り知れません。技術革新とともに、鉄鋼の持つ特性を最大限に活かし、新たな価値の創造が期待されます。 |