市場規模と予測

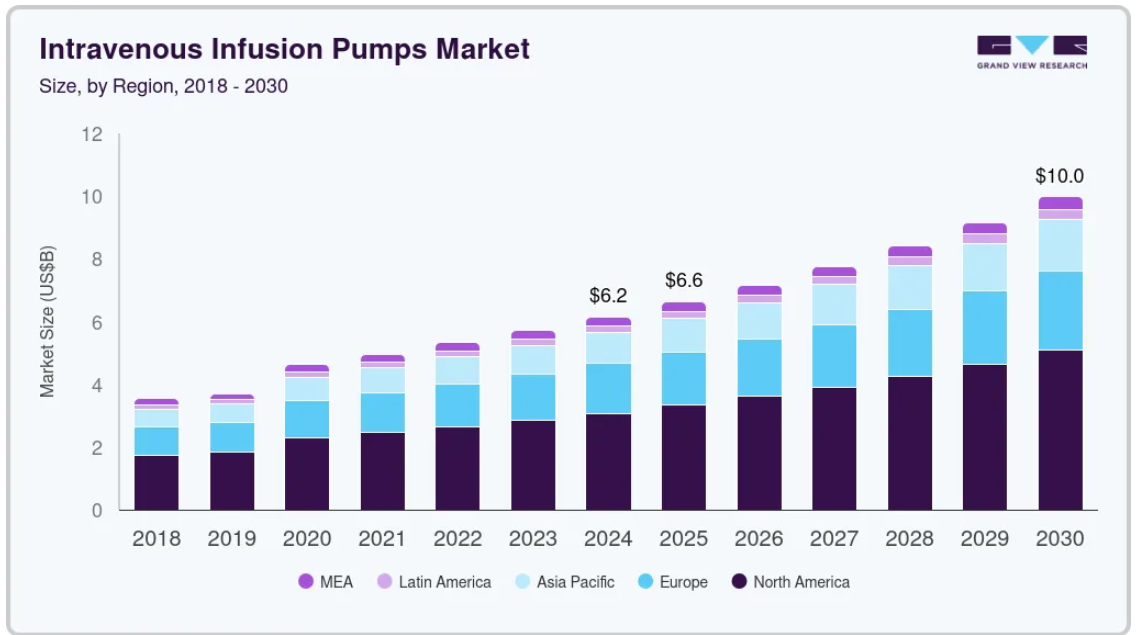

- 2024年の市場規模 6,151.7百万米ドル

- 2030年予測市場規模 9,976.7百万米ドル

- CAGR(2025-2030年): 8.5%

- 北米: 2023年の最大市場

輸液ポンプは、化学療法、抗生物質、栄養輸液などの重要な治療薬を正確に投与するために不可欠です。こうした慢性疾患の増加に伴い、輸液ポンプの需要は拡大し続けており、効果的な疾患管理における重要な役割が浮き彫りになっています。

静脈内輸液ポンプは、薬物、ホルモン、栄養液を、制御された量で静脈を通して循環系に投与するために使用されます。病院、介護施設、家庭などの臨床現場で広く使用されています。訓練を受けたオペレーターが、内蔵のソフトウェアを使用して輸液の速度と時間をプログラムし、ポンプを操作します。点滴ポンプは、栄養剤、ホルモン剤、抗生物質、化学療法薬、鎮痛剤などを投与することができます。

市場の成長を促進する主な要因としては、慢性疾患の増加、老人人口の急増、外来用輸液ポンプの需要増加、外科手術を受ける人の急増などが挙げられます。輸液ポンプは主に、リスクの高い薬剤を含む重要な輸液を投与するために使用されます。ほとんどの輸液ポンプには、安全機能が搭載されており、問題が発生した場合に作動することを目的とした操作者警告用のアラームが内蔵されています。免疫不全、がん、うっ血性心不全など、多くの疾患は経口薬では治療できず、輸液療法が必要です。

高齢になると、複雑な薬物療法を必要とする慢性疾患にかかりやすくなります。輸液ポンプは、外来患者や在宅介護の現場で特に有益であり、高齢患者への安全で正確な薬物送達を可能にします。高齢者人口への人口統計学的シフトは輸液ポンプの採用を拡大し、医療提供者がこの脆弱なグループの特定のニーズに効果的に対応できるようにします。世界保健機関(WHO)によると、2024年の出生時平均寿命は73.3歳に延び、1995年から8.4年延びました。さらに、60歳以上の世界人口は、2023年の11億人から2030年には14億人に増加すると予測されています。

輸液ポンプ機能の技術的進歩が市場需要をさらに強化。ワイヤレス接続、電子カルテ(EHR)統合、自動プログラミングを備えたスマート輸液ポンプの登場は、患者の安全性と業務効率を高めます。これらの技術革新は、投薬ミスを最小限に抑え、ワークフローを合理化し、治療プロトコルの遵守を促進するため、医療施設にこれらの高度な機器への投資を促しています。その結果、輸液ポンプに最先端技術が統合されることで、臨床現場での幅広い採用への道が開かれつつあります。

市場の集中度と特徴

産業の成長ステージは高く、市場成長のペースは加速しています。高度なソフトウェアを搭載したスマート輸液ポンプの登場により、薬剤ライブラリやワイヤレス接続などの機能を通じて投薬ミスを最小限に抑え、臨床現場でのワークフロー効率と安全性が向上しています。

企業が技術力と市場での存在感を高めるために努力しているため、親市場では合併や買収が盛んに行われています。ICU Medical社やBaxter International社などの主要産業企業は戦略的提携や買収を行い、イノベーションの促進、製品開発の加速化、販売チャネルの強化など、高まる市場の需要に応えています。

静脈内輸液ポンプ市場では、製品の安全性と有効性を保証する規制の枠組みが重要な役割を果たしています。米国食品医薬品局(FDA)などの機関による厳格でタイムリーな承認は、市場の受け入れと製品開発を強化し、それによって産業内の技術革新の軌道に影響を与えます。2024年8月、FDAはInsulet SmartAdjust技術の適応を拡大し、米国で成人の2型糖尿病患者へのインスリン自動投与を可能にしました。

点滴ポンプは正確な薬物送達に不可欠ですが、手動注入処置、シリンジポンプ、ウェアラブル送達システムなどの代替手段も存在します。しかし、手動手段はスマートポンプの精度に欠けるため、在宅医療現場での継続的な治療には不可欠な先進的ソリューションに押され、衰退の一途をたどっています。

人口動態の変化、医療投資、技術の進歩、促進的な規制の枠組みが市場の地域的拡大を決定します。北米とヨーロッパは現在、技術革新で市場をリードしていますが、アジア太平洋地域は、ダイナミックな医療の進化と人口動態の変化に起因して、最も急速な成長を示しています。新興市場は、インフラの改善と洗練された治療法へのアクセスにより、今後の市場拡大が見込まれています。

製品の洞察

容積式輸液ポンプが市場を支配し、2024年のシェアは16.8%。正確かつ連続的な輸液のために電子蠕動圧力を利用する容積式輸液ポンプは、さまざまな医療現場で薬剤、栄養剤、鎮痛剤の投与に不可欠です。がんや糖尿病などの慢性疾患や外科手術の管理には、大量の輸液を正確に行うことが不可欠です。主要企業による先進技術と薬剤ライブラリーの統合が、その有用性をさらに高めています。

主に高齢化、不健康なライフスタイル、肥満率の増加による糖尿病有病率の世界的な上昇が、インスリンポンプの需要を促進しています。WHOが2024年3月に発表したデータによると、2022年には成人の約43.0%が過体重で、16.0%が肥満と分類されており、いずれも2型糖尿病の重大なリスク要因となっています。インスリンポンプは、従来型の投与手段よりも優れており、血糖コントロールを高める皮下インスリン持続注入(CSII)が可能です。さらに、継続的なグルコースモニタリングとAIによる調整を特徴とする次世代ポンプは、患者の転帰をさらに改善し、在宅糖尿病管理ソリューションの成長を促進しています。

外来用輸液ポンプは、緊急時や慢性状態の患者に液体栄養剤や薬剤を投与するために使用され、2024年の市場シェアに大きく貢献しました。これらのポンプは、栄養剤や薬剤の送達に広く支持されています。患者制御鎮痛(PCA)ポンプ、インスリンポンプ、スマートポンプなど、他のポンプが利用可能になれば、このセグメントの補足的成長に貢献するでしょう。経腸ポンプやシリンジポンプの需要の高まりは、静脈内輸液ポンプへの嗜好の高まりに寄与し、セグメントの成長につながります。

疾患別インサイト

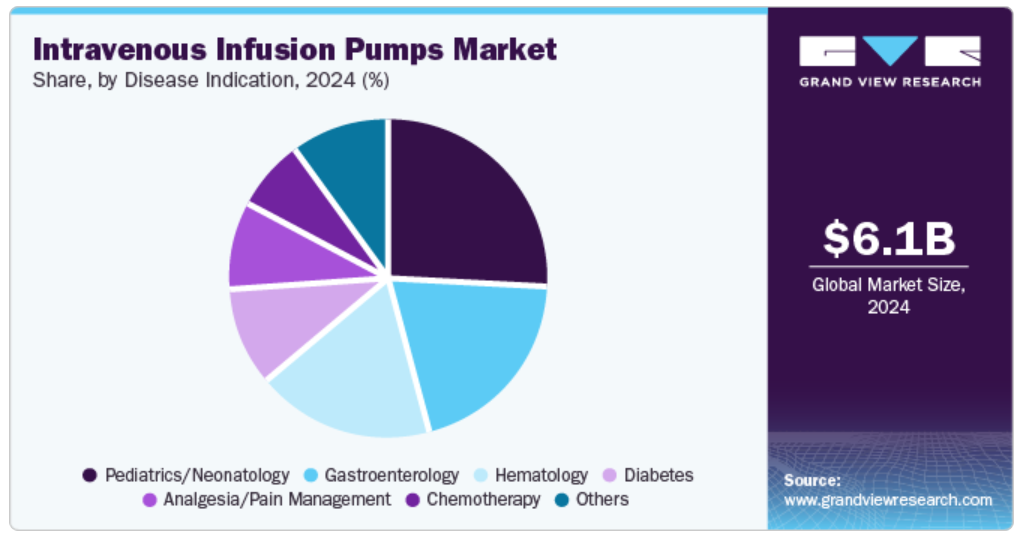

小児科/新生児科が市場をリードし、2024年の売上シェアは26.4%。疾患別では、化学療法、糖尿病、消化器、鎮痛・疼痛管理、小児科・新生児科、血液、その他。CDCによると、米国では毎年生まれた赤ちゃんの33人に1人が先天性障害と診断されています。新生児学は、未熟児や先天性奇形など、新生児の急性疾患に焦点を当てます。効果的で費用効率の高いケアと出産後の適切な栄養摂取により、早産を4分の3近く減らすことができます。さらに、年長児は神経芽細胞腫やゴーシェ病などの病気に直面しており、正確な薬物送達と過剰投与リスクの低減のために高度な輸液ポンプが必要とされています。

化学療法は、予測期間中最も速いCAGR 9.7%で成長すると予測されています。2024年、米国がん協会は、米国における新たながん患者数は200万人を超え、がんによる死亡者数は611,720人に上ると予測しています。がんの30%~50%はリスクの軽減と早期診断によって予防できますが、悪性腫瘍の治療には多くの場合、静脈内またはカプセルによる化学療法が必要です。2024年11月、アイオワ大学ヘルスケアによる無作為化第2相臨床試験で、化学療法に高用量のビタミンCを静脈内投与することで、末期の転移性膵癌患者の全生存期間が8ヵ月から16ヵ月に倍増することが実証されました。このような開発には、静脈内注入ポンプによる正確な薬物送達が必要であり、がん罹患率の増加による市場成長の原動力となっています。

血液学分野は予測期間中に大きく成長すると推定されます。手術や血液がん(血友病)の増加により、血液内科では静脈内注入ポンプの需要が急増しています。これらのポンプは輸血などの治療に使用され、今後数年間で増加する見込みです。点滴ポンプが血液学に使用されるのは、正確でコンパクトかつ連続的に患者の体内に血液を輸血できる唯一の方法だからです。さらに、手動制御または自動制御が可能で、治療中の故障リスクを回避できます。

地域別インサイト

北米の静脈内輸液ポンプ市場は、2024年に50.8%の収益シェアで世界市場を支配しました。慢性疾患の産業の増加、外科手術の実施件数の増加、研究開発の発達と増加、輸液ポンプにおける先端技術の採用の増加が、この地域の静脈内ポンプ産業の成長に寄与しています。

2024年4月、Mackenzie Health(カナダ)は、カナダ初の技術であるBD Alaris EMR Interoperabilityを発表しました。このシステムは、点滴ポンプと患者のEMR間の双方向通信を容易にし、投薬ミスの削減とワークフローの合理化を目指します。

米国の静脈内輸液ポンプ市場動向

米国の静脈内輸液ポンプ市場は、がんや糖尿病などの慢性疾患の高い有病率に後押しされ、2024年の売上高シェア87.6%で北米市場を席巻しました。同国の糖尿病罹患率の高さは、生活習慣の乱れやストレスの多い職場環境に関連しています。米国心不全学会(HFSA)の2024年心不全疫学・アウトカム統計報告書によると、現在20歳以上の心不全患者数は南米アメリカで約670万人、2030年には870万人に増加すると予測されています。その結果、心血管疾患や慢性呼吸器疾患の増加、人口の高齢化、外科手術の増加により、輸液ポンプの需要が高まると予想されます。また、政府の規制強化や医療水準の向上も、新製品の発売やFDAの承認と並んで市場の成長に寄与しています。

ヨーロッパの静脈内輸液ポンプ市場動向

ヨーロッパ静脈内輸液ポンプ市場は、2024年にはかなりの市場シェアを獲得。欧州の大半の国では医療インフラが発達しており、高度な患者ケア技術の導入が促進されています。市場を牽引しているのは、がんや糖尿病などの慢性疾患の負担増、外科手術の増加、老人人口の急増、政府の多大な支援です。

アジア太平洋地域の静脈内輸液ポンプ市場動向

アジア太平洋地域の静脈内輸液ポンプ市場は、予測期間中に最も速いCAGR 9.0%を記録する見込みです。アジア諸国は人口密度が高く、糖尿病、心血管疾患、がんなどの慢性疾患の負担が増加しています。また、治療や手術の費用が安いため、医療ツーリズムの市場としても人気があります。中国、日本、インドなどの国々は、医療インフラや施設が発達した新興経済国です。

日本の静脈内輸液ポンプ市場は、予測期間中に最も速いCAGRで成長すると予測されています。同国では、死亡率の低下と平均寿命の延長により、年齢の中央値が上昇しています。このような人口動態の変化により、慢性疾患の有病率が高まっており、高度な輸液療法の必要性が高まっています。

静脈内輸液ポンプの主要企業洞察

市場参入企業は、技術のシフト、自動化、標準化された投与、医療サービス向上のための高度医療技術の広範な導入などの推進要因を戦略的に活用しています。さらに、大手企業は市場シェアを維持するために地理的拡大を選択することが多く、ポートフォリオを拡大するために合併、買収、新製品の発売を採用しています。

- フレゼニウス・カビAGは静脈内輸液ポンプの世界的なメーカーで、病院や外来での正確な薬物・輸液のために設計されたシリンジポンプや容量ポンプを包括的に提供しています。同社のシステムには、安全技術、投薬ミス削減ソフトウェア、さまざまな輸液用消耗品や付属品が組み込まれています。

- タンデム・ダイアベテス・ケア社は、効果的な糖尿病管理のためのインスリン注入ポンプを専門としています。同社の革新的なt:slim X2ポンプは、Control-IQ技術を採用し、糖尿病患者のための継続的なグルコースモニタリングと自動インスリン投与を統合した、ユーザーフレンドリーな接続型インスリン送達システムを提供しています。

静脈内輸液ポンプの主要企業

静脈内輸液ポンプ市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Baxter

- B. Braun Medical Inc.

- Medtronic

- Micrel Medical Devices SA

- Boston Scientific Corporation

- Cardinal Health

- Fresenius Kabi AG

- ICU Medical, Inc.

- F. Hoffmann-La Roche Ltd

- Tandem Diabetes Care, Inc.

- Terumo Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Moog Inc.

- IRadimed Corporation

最近の動向

- 2025年4月、Tandem Diabetes Care社がインスリン送達技術Control-IQ+を米国で発売。この自動化システムにより、2型糖尿病の成人および2歳以上の1型糖尿病の小児へのアクセスが拡大。

- 2025年4月、ICUメディカルは、新しいシングルチャンネル輸液ポンプPlum SoloとPlum DuoのFDA 510(k)認可を取得。

- 2024年11月、ボストン・サイエンティフィックはIntera Oncology社を買収することで合意したと発表。

- 2024年11月、ICU Medical, Inc.と大塚製薬工場(日本)は、北米市場での輸液製造と技術革新を強化するための合弁事業を発表。

- 2024年10月、B.ブラウン・メディカル社が供給需要に対応するため、カリフォルニア州アーバインとフロリダ州デイトナビーチの施設で生理食塩水の生産を20%増強する計画を発表。

- 2024年4月、バクスターが両輸液方式を統合したDose IQ Safety SoftwareとNovum IQ大量輸液ポンプのFDA認可を取得。

- 2024年1月、embecta Corp.は、2型糖尿病患者のニーズに対応するために設計された独自のディスポーザブル インスリンデリバリーパッチポンプの米国FDAへの510(k)市販前申請の提出を発表しました。

静脈内輸液ポンプの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関して、Grand View Research社は世界の静脈内注入ポンプ市場レポートを製品、疾患別、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- 容積式輸液ポンプ

- シリンジ輸液ポンプ

- インスリン注入ポンプ

- 経腸輸液ポンプ

- 外来用輸液ポンプ

- 患者管理鎮痛輸液ポンプ

- 埋め込み型輸液ポンプ

- その他

- 疾患別適応症の展望(売上高、百万米ドル、2018年~2030年)

- 化学療法

- 糖尿病

- 消化器

- 鎮痛/疼痛管理

- 小児科/新生児科

- 血液学

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患別適応症

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 疾患別の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 静脈内輸液ポンプ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 静脈内輸液ポンプ市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.4. 静脈内輸液ポンプ市場 パイプライン分析

第4章. 静脈内輸液ポンプ市場 製品の推定と動向分析

4.1. 製品セグメントダッシュボード

4.2. 静脈内輸液ポンプ市場 製品動向分析

4.3. 静脈内輸液ポンプの世界市場規模・動向分析、製品別、2018年~2030年 (百万米ドル)

4.4. 容量式輸液ポンプ

4.4.1. 2018年から2030年までの市場予測・推計 (百万米ドル)

4.5. シリンジ輸液ポンプ

4.5.1. 2018~2030年の市場の推定と予測(USD Million)

4.6. インスリン注入ポンプ

4.6.1. 2018~2030年の市場の推定と予測(USD Million)

4.7. 経腸輸液ポンプ

4.7.1. 2018~2030年の市場の推定と予測(USD Million)

4.8. 外来用輸液ポンプ

4.8.1. 2018~2030年の市場の推定と予測(USD Million)

4.9. 患者制御鎮痛輸液ポンプ

4.9.1. 2018~2030年の市場推定と予測(USD Million)

4.10. 埋め込み型輸液ポンプ

4.10.1. 2018~2030年の市場予測(百万米ドル)

4.11. その他

4.11.1. 2018年から2030年までの市場予測(USD Million)

第5章 輸液ポンプ市場 静脈内輸液ポンプ市場 疾患別推定と動向分析

5.1. 疾患別セグメントダッシュボード

5.2. 静脈内輸液ポンプ市場 疾患別動向分析

5.3. 静脈内輸液ポンプの世界市場規模・動向分析、疾患別、2018年~2030年 (百万米ドル)

5.4. 化学療法

5.4.1. 2018年から2030年までの市場予測・推計(USD Million)

5.5. 糖尿病

5.5.1. 2018~2030年の市場予測(USD Million)

5.6. 消化器内科

5.6.1. 2018~2030年の市場予測(USD Million)

5.7. 鎮痛/疼痛管理

5.7.1. 2018年から2030年までの市場の推定と予測(USD Million)

5.8. 小児科/新生児科

5.8.1. 2018〜2030年の市場予測(百万米ドル)

5.9. 血液学

5.9.1. 2018~2030年の市場予測(USD Million)

5.10. その他

5.10.1. 2018~2030年の市場予測(百万米ドル)

第6章 輸液ポンプ市場 静脈内輸液ポンプ市場 地域別推定と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析、2024年・2030年

6.3. 静脈内輸液ポンプの地域別市場 主要なポイント

6.4. 北米

6.4.1. 米国

6.4.1.1. 主なカントリーダイナミクス

6.4.1.2. 規制の枠組み/償還構造

6.4.1.3. 競争シナリオ

6.4.1.4. 米国市場の2018~2030年予測(百万米ドル)

6.4.2. カナダ

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競争シナリオ

6.4.2.4. カナダ市場の2018~2030年予測(百万米ドル)

6.4.3. メキシコ

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競争シナリオ

6.4.3.4. メキシコ市場の2018~2030年予測 (百万米ドル)

6.5. ヨーロッパ

6.5.1. 英国

6.5.1.1. 主なカントリーダイナミクス

6.5.1.2. 規制の枠組み/償還構造

6.5.1.3. 競争シナリオ

6.5.1.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

6.5.2. ドイツ

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

6.5.3. フランス

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

6.5.4. イタリア

6.5.4.1. 主要国の市場動向

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

6.5.5. スペイン

6.5.5.1. 主要国のダイナミクス

6.5.5.2. 規制の枠組み/償還構造

6.5.5.3. 競争シナリオ

6.5.5.4. スペイン市場の2018~2030年予測 (百万米ドル)

6.5.6. デンマーク

6.5.6.1. 主要国の市場動向

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要国の市場動向

6.5.7.2. 規制の枠組み/償還構造

6.5.7.3. 競合シナリオ

6.5.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

6.5.8. ノルウェー

6.5.8.1. 主要国の動向

6.5.8.2. 規制の枠組み/償還構造

6.5.8.3. 競争シナリオ

6.5.8.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

6.6. アジア太平洋地域

6.6.1. 中国

6.6.1.1. 主なカントリーダイナミクス

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争シナリオ

6.6.1.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. 2018〜2030年の日本市場の推定と予測(USD Million)

6.6.3. インド

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. インド市場の2018年~2030年の推定と予測(百万米ドル)

6.6.4. オーストラリア

6.6.4.1. 主要国のダイナミクス

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合シナリオ

6.6.4.4. オーストラリア市場の2018〜2030年予測(百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要国のダイナミクス

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

6.6.6. タイ

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合シナリオ

6.6.6.4. タイ市場の2018年~2030年予測 (百万米ドル)

6.7. 南米アメリカ

6.7.1. ブラジル

6.7.1.1. 主なカントリーダイナミクス

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競争シナリオ

6.7.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主要国の市場動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

6.8. 中東アフリカ

6.8.1. 南アフリカ

6.8.1.1. 主なカントリーダイナミクス

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競争シナリオ

6.8.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要国の市場動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競争シナリオ

6.8.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

6.8.3. アラブ首長国連邦

6.8.3.1. 主要国の市場動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競争シナリオ

6.8.3.4. UAE市場の2018~2030年予測 (百万米ドル)

6.8.4. クウェート

6.8.4.1. 主要国の市場動向

6.8.4.2. 規制の枠組み/償還構造

6.8.4.3. 競合シナリオ

6.8.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーランドスケープ

7.3.1. 主要企業のヒートマップ分析、2024年

7.4. 企業プロファイル

7.4.1. バクスター

7.4.1.1. 会社概要

7.4.1.2. 業績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. ビーブラウンメディカル

7.4.2.1. 会社概要

7.4.2.2. 業績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. メドトロニック

7.4.3.1. 会社概要

7.4.3.2. 業績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. マイクレルメディカルデバイスSA

7.4.4.1. 会社概要

7.4.4.2. 業績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. ボストン・サイエンティフィック社

7.4.5.1. 会社概要

7.4.5.2. 業績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. カーディナル・ヘルス

7.4.6.1. 会社概要

7.4.6.2. 業績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. フレゼニウス・カビAG

7.4.7.1. 会社概要

7.4.7.2. 業績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. ICUメディカル

7.4.8.1. 会社概要

7.4.8.2. 業績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. ホフマン・ラ・ロシュ社

7.4.9.1. 会社概要

7.4.9.2. 業績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. タンデム糖尿病ケア社

7.4.10.1. 会社概要

7.4.10.2. 業績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

7.4.11. テルモ株式会社

7.4.11.1. 会社概要

7.4.11.2. 業績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアティブ

7.4.12. 深圳ミンドレイ・バイオメディカル電子有限公司

7.4.12.1. 会社概要

7.4.12.2. 業績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的イニシアティブ

7.4.13. ムーグ社

7.4.13.1. 会社概要

7.4.13.2. 業績

7.4.13.3. 製品ベンチマーク

7.4.13.4. 戦略的イニシアティブ

7.4.14. イラディメッドコーポレーション

7.4.14.1. 会社概要

7.4.14.2. 業績

7.4.14.3. 製品ベンチマーク

7.4.14.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 静脈内注入ポンプの世界市場:地域別、2018年~2030年(百万米ドル)

表3 静脈内注入ポンプの世界市場:製品別、2018年~2030年(百万米ドル)

表4 静脈内注入ポンプの世界市場:疾患別、2018年~2030年(百万米ドル)

表5 北米静脈内注入ポンプ市場:国別、2018年~2030年(百万米ドル)

表6 北米静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表7 北米静脈内注入ポンプ市場:疾患別、2018年~2030年(百万米ドル)

表8 米国の静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表9 米国の静脈内輸液ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表10 カナダ静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表11 カナダの静脈内輸液ポンプ市場:疾患別適応症別、2018年~2030年(百万米ドル)

表12 メキシコ静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表13 メキシコ外科的アブレーション市場:疾患別、2018年~2030年(百万米ドル)

表14 ヨーロッパ静脈内注入ポンプ市場:国別、2018年~2030年(百万米ドル)

表15 ヨーロッパ静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表16 ヨーロッパ静脈内注入ポンプ市場:疾患別、2018年~2030年(百万米ドル)

表17 英国静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表18 英国静脈内注入ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表19 ドイツ静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表20 ドイツ静脈内注入ポンプ市場:疾患別適応症:2018年~2030年(百万米ドル)

表21 フランス静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表22 フランス静脈内注入ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表23 イタリア静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表24 イタリア静脈内注入ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表25 スペイン静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表26 スペインの静脈内輸液ポンプ市場:疾患別適応症別:2018年~2030年(百万米ドル)

表27 デンマークの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表28 デンマークの静脈内輸液ポンプ市場:疾患別適応症別、2018年~2030年(百万米ドル)

表29 スウェーデンの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表30 スウェーデンの静脈内注入ポンプ市場:疾患別適応症:2018年~2030年(百万米ドル)

表31 ノルウェー静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表32 ノルウェー静脈内輸液ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表33 アジア太平洋地域の静脈内輸液ポンプ市場:国別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域の静脈内輸液ポンプ市場:疾患別、2018年~2030年(百万米ドル)

表36 中国静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表37 中国静脈内注入ポンプ市場:疾患別適応症別、2018年~2030年(百万米ドル)

表38 日本の静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表39 日本静脈内注入ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表40 インド静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表41 インド静脈内注入ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表42 オーストラリア静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表43 オーストラリアの静脈内輸液ポンプ市場:疾患別適応症別、2018年~2030年(百万米ドル)

表44 韓国静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表45 韓国静脈内注入ポンプ市場:疾患別適応症:2018年~2030年(百万米ドル)

表46 タイの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表47 タイの静脈内輸液ポンプ市場:疾患別適応症:2018年~2030年(百万米ドル)

表48 南米静脈内輸液ポンプ市場:国別、2018年~2030年(百万米ドル)

表49 南米静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表50 中南米腹腔鏡アブレーション市場:疾患別:2018年~2030年(百万米ドル)

表51 中南米経皮的アブレーション市場:疾患適応症別、2018年~2030年(百万米ドル)

表52 南米静脈内注入ポンプ市場:適応疾患別、2018年~2030年(百万米ドル)

表53 ブラジル静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表54 ブラジルの外科的アブレーション市場:疾患別、2018年~2030年(百万米ドル)

表55 アルゼンチン静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表56 アルゼンチンの外科的アブレーション市場:疾患別、2018年~2030年(百万米ドル)

表57 MEA静脈内注入ポンプ市場:地域別、2018年~2030年(百万米ドル)

表58 MEA静脈内注入ポンプ市場:製品別、2018年~2030年(百万米ドル)

表59 MEA静脈内輸液ポンプ市場:疾患別:2018年~2030年(百万米ドル)

表60 南アフリカの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表61 南アフリカの静脈内輸液ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表62 サウジアラビアの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表63 サウジアラビアの静脈内輸液ポンプ市場:疾患適応症別、2018年~2030年(百万米ドル)

表64 UAE静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表65 UAE点滴ポンプ市場:疾患別適応症別:2018年~2030年(百万米ドル)

表66 クウェートの静脈内輸液ポンプ市場:製品別、2018年~2030年(百万米ドル)

表67 クウェートの静脈内輸液ポンプ市場:疾患別適応症別:2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 静注ポンプ市場:市場展望

図10 静脈内輸液ポンプの競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 静脈内注入ポンプ市場のドライバーインパクト

図16 静脈内輸液ポンプ市場の阻害要因

図17 静脈内注入ポンプ市場の戦略的イニシアティブ分析

図18 静脈内輸液ポンプ市場: 製品動向分析

図19 静脈内輸液ポンプ市場: 製品の展望と要点

図20 容量注入ポンプの推定と予測(2018年~2030年

図21 シリンジ型輸液ポンプの推定と予測、2018年~2030年

図22 インスリン注入ポンプの推定と予測、2018年~2030年

図23 経腸栄養輸液ポンプの推定と予測、2018年~2030年

図24 外来輸液ポンプの推定と予測、2018年~2030年

図25 患者管理鎮痛輸液ポンプの推定と予測、2018年~2030年

図26 植込み型輸液ポンプの推定と予測、2018年~2030年

図27 その他の推定と予測、2018~2030年

図28 静脈注入ポンプ市場: 疾患別適応症移動分析

図29 静注ポンプ市場: 疾患別適応症の展望と要点

図30 化学療法の推定と予測(2018年~2030年

図31 糖尿病の推定と予測、2018年~2030年

図32 消化器内科の推定と予測、2018年~2030年

図33 鎮痛/疼痛管理の推定と予測、2018年~2030年

図34 小児科/新生児科の推定と予測、2018年~2030年

図35 血液学の推定と予測、2018年~2030年

図36 その他の予測および予測、2018年~2030年

図37 静注ポンプの世界市場: 地域別動向分析

図38 静注ポンプの世界市場: 地域別の展望と要点

図39 北米市場の推定と予測、2018年~2030年

図40 米国市場の推定と予測、2018年~2030年

図41 カナダ市場の推定と予測、2018年〜2030年

図42 メキシコ市場の推定と予測、2018年~2030年

図43 ヨーロッパ市場の推定と予測、2018年~2030年

図44 イギリス市場の推定と予測、2018年〜2030年

図45 ドイツ市場の推定と予測、2018年〜2030年

図46 フランス市場の推定と予測、2018年~2030年

図47 イタリア市場の推定と予測、2018年~2030年

図48 スペイン市場の推定と予測、2018年~2030年

図49 デンマーク市場の推定と予測、2018年~2030年

図50 スウェーデン市場の推定と予測、2018年~2030年

図51 ノルウェー市場の推定と予測、2018年~2030年

図52 アジア太平洋市場の推定と予測、2018年~2030年

図53 中国市場の推定と予測、2018年〜2030年

図54 日本市場の推定と予測、2018年〜2030年

図55 インド市場の推定と予測、2018年〜2030年

図56 オーストラリア市場の推定と予測、2018年〜2030年

図57 韓国市場の推定と予測、2018年〜2030年

図58 タイ市場の推定と予測、2018年~2030年

図59 中南米市場の推定と予測、2018年~2030年

図60 ブラジル市場の推定と予測、2018年~2030年

図61 アルゼンチン市場の推定と予測、2018年~2030年

図62 中東・アフリカ市場の推定と予測、2018年〜2030年

図63 南アフリカ市場の推定と予測、2018年〜2030年

図64 サウジアラビア市場の推定と予測、2018年〜2030年

図65 UAE市場の推定と予測、2018年〜2030年

図66 クウェート市場の推定と予測、2018年〜2030年

| ※参考情報 静脈内輸液ポンプは、医療現場で用いられる重要な機器です。このポンプは、患者の静脈に対して正確な速度と量で輸液を行う目的で設計されています。静脈内輸液は、薬物、栄養素、または血液製剤などを体内に直接供給する方法として広く利用されています。 静脈内輸液ポンプにはいくつかの種類があります。代表的なものとして、シリンジポンプと輸液ポンプがあります。シリンジポンプは、シリンジを使用して液体を押し出す仕組みで、微量の薬剤や栄養素を精密に投与することができます。一方、輸液ポンプは、バッグに入った液体を圧力をかけて徐々に滴下させる方式で、大量の液体を一定の速度で輸送するのに適しています。 用途に関しては、静脈内輸液ポンプは様々な病状に対応しています。例えば、手術後の患者や重篤な病気にかかっている患者に対して、必要な薬剤や栄養素を正確に投与することが可能です。また、がん治療における化学療法や、脱水症状の患者への補液など、広範な医療シナリオで利用されています。特に、急性の状況においては、迅速かつ正確な投与が患者の回復に大きく影響します。 関連技術としては、モニタリングシステムがあります。これにより、輸液の速度や量、投与する薬剤の濃度などをリアルタイムで確認することができます。多くのポンプは、患者の状態に応じてアラームを発生させる機能も持っています。このアラーム機能は、輸液が正しく行われているか、例えば空気が混入していないか、液体の流れが止まっていないかを確認するために非常に重要です。 さらに、近年では、インフュージョンポンプの技術が進化し、スマートポンプと呼ばれる新しいタイプが登場しています。このスマートポンプは、内蔵されたデータベースにより、特定の薬剤に対する推奨投与量や速度を自動的に提示する機能を持っています。また、病院内の電子カルテシステムと連携し、患者の情報をリアルタイムで反映することができるため、医療従事者にとって非常に便利なツールとなっています。 静脈内輸液ポンプを使う際には、技術的な観点だけでなく、医療安全の観点も考慮する必要があります。不適切な投与や機器の故障は、患者にとって重大なリスクとなるため、使用前の点検、運用後の確認、定期的なメンテナンスが求められます。特に、集中治療室や手術室では、これらの点に十分配慮することが患者の安全を保障する上で不可欠です。 また、日本では静脈内輸液ポンプの規制が厳しく、医療機器としての承認を受けた機器のみが使用されます。これにより、スタンダードの確立や患者への最良の医療提供が可能となります。医療従事者は、ポンプの設定を正確に行い、その使用方法について十分に理解している必要があります。教育やトレーニングを通じて、十分な知識を備えることが重要です。 静脈内輸液ポンプは、現代医療において欠かせない技術の一つです。患者に対して安全かつ適切な治療を行うために、その理解と使用方法を深めることが、医療従事者のみならず、患者自身にも求められます。このようにして、静脈内輸液ポンプは、患者の健康回復に大きく寄与する存在として、その重要性はますます増しています。今後も技術の進化と共に、ますます多様な用途が広がっていくことでしょう。 |