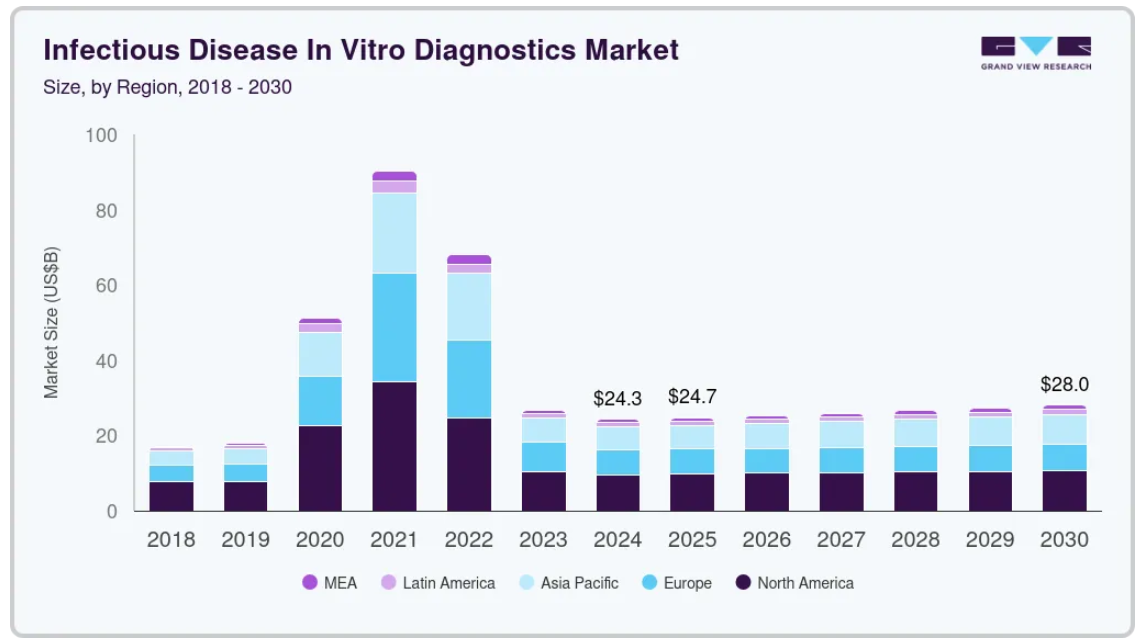

市場規模と予測

- 2024年の市場規模 24,301.6百万米ドル

- 2030年予測市場規模 28,048.2百万米ドル

- CAGR(2025-2030年): 2.5%

- 北米: 2023年の最大市場

SARS-CoV-2検査のための斬新で革新的な製品の発売により、産業はパンデミックの間にパラダイムシフトを目撃しました。その結果、これらの製品の採用が拡大し、近年の産業は飛躍的な成長を遂げました。

世界的な高齢者人口の増加と発展途上国における多くの未開拓のビジネスチャンスは、予測期間中の感染症体外診断産業成長を促進すると予想される要因です。例えば、2024年12月、モロッコのバイオテクノロジー企業であるMoldiag社は、アフリカ初の国産mpox検査キットを発売し、アフリカ大陸の輸入医薬品への依存を減らす重要な一歩を踏み出しました。この検査キットは、世界保健機関(WHO)が天然痘を世界的緊急事態と宣言したことを受けて開発されたもの。アフリカCDCはこの検査キットを5米ドルで承認し、ブルンジ、ウガンダ、コンゴ、セネガル、ナイジェリアに配布しています。感染症の流行の高まりは、急成長する収益を促進する大きな要因です。また、高齢者は重篤な感染症を避けるために定期的に検査を受ける必要があり、世界的に高齢者人口が多いロシア、日本、ドイツ、米国などの国々で体外診断(IVD)検査の成長機会が生まれています。

さらに、HIV感染者の40%は、自分が陽性であることに気づいていない人々によって感染しています。このことは、HIVの診断検査に対するアンメットニーズを示しています。買収、拡大、新製品開発は、成長とポートフォリオの多様化のための顕著な戦略となりつつあります。例えば、2024年11月、QIAGENはスペインのバルセロナ近郊にエスプラゲス・デ・ロブレガットの施設を新設し、2026年初頭にオープンする予定であると発表しました。この8,000平方メートルの施設は、呼吸器、消化器、髄膜炎/脳炎などの疾患を特定する迅速なシンドロミック検査に使用されるQIAstat-Dxシステムのグローバル・イノベーション・ハブとして機能します。さらに2025年1月、体外診断用医薬品の世界的リーダーであるバイオメリューは、ポイントオブケア検査能力を向上させるため、ノルウェーの診断会社スピンチップ・ダイアグノスティックスASAを1億5457万米ドルで買収すると発表しました。SpinChip社の革新的なベンチトップ型分析装置は、全血検体から10分以内にラボ品質の結果を提供します。また、自宅での採血や自己検査キットが利用できるため、患者のクリニックへの来院を減らし、患者の裁量をサポートします。2023年11月、米国FDAは、クラミジアと淋病の性感染症の早期発見のための在宅検査を承認しました。

市場の集中度と特徴

成長ステージは低く、市場成長のペースは加速中。この産業は、新規の分子診断・免疫測定法や感染症用ポイントオブケア検査法の開発増加による急速な技術進歩により、高度なイノベーションを特徴としています。さらに、市場各社は市場機会を捉えるため、新規POC検査製品の開発に継続的に取り組んでいます。

この産業はまた、大手企業による高いレベルの合併・買収(M&A)活動を特徴としています。この背景には、新たな地域や技術へのアクセスを獲得したいという願望や、急成長する市場での統合の必要性など、いくつかの要因があります。

産業はまた、規制当局の監視の対象にもなっています。製品承認に関する規制の枠組みは、臨床診断産業において常に主要な抑制要因の一つとなっています。診断分野の規制枠組みは、大規模な患者プールが利用可能であるため、市場成長の可能性が高い国では非常に厳しい。体外診断用医薬品に対するこのようなバラバラで不透明な規制シナリオは、商業化に関してメーカーに混乱をもたらします。

体外診断用医薬品に直接代替できる製品やサービスは非常に限られています。感染症のモニタリングに画像診断ツールを使用することは、ある程度、市場の成長を妨げる可能性があります。しかし、感染症用の体外診断用医薬品は、その精度と費用対効果により、代替品の脅威を克服しています。

エンドユーザーの集中は市場の重要な要因です。病院、診療所、検査室、患者など複数のエンドユーザーが存在することが、体外診断用医薬品の需要を促進しています。さらに、複数の感染症に対する迅速検査や自己検査に対する需要の高まりは、さまざまな最終用途における市場プレーヤーに新たな市場機会をもたらしています。

製品の洞察

試薬が市場をリードし、2024年の世界収益シェアの67.63%を占めました。これは、感染症の診断に試薬や検査キットが大量に使用されているためです。さらに、SARS-CoV-2感染をスクリーニングするCOVID-19検査プログラムは、試薬の使用量をエスカレートさせています。例えば、2023年5月現在、米国FDAはCOVID-19感染検出のための449の検査および採取装置を承認しています。市場で入手可能な449製品のうち、約116製品はOTCとして使用でき、サンプルは自宅で採取できます。

迅速な技術革新は、競争優位の獲得に注力する上で重要な要素になりつつあります。例えば、2024年2月のDiagnostic Microbiology and Infectious Diseaseでは、病原微生物やウイルスの同定・診断が、臨床微生物検査室における高度な分子技術の採用により著しく進化したことが挙げられています。核酸の検出と遺伝子プロファイリングに焦点を当てた次世代シーケンシング(NGS)は、感染因子の特定に大きな変革をもたらしました。ソフトウェア分野における消費者の需要は絶えず進化しており、ソフトウェアの使用は検査室に限定されません。クラウド・コンピューティングを好む消費者もいれば、コンシェルジュ・サービスを選び、ソフトウェア管理に専門家チームを必要とする消費者もいます。2023年1月、QIAGENはEZ2 Connect MDxプラットフォームを発表し、サンプル処理の自動化を推進。

技術的洞察

免疫測定技術は2024年に35.73%と最大の売上シェアを占めました。迅速検査に対する需要の高まりから、各社は感染症用イムノアッセイの開発と商業化に注力。2024年6月、MP Biomedicalsは先進的な迅速イムノクロマト検査による感染症診断検査シリーズを完成させました。これらの新しい診断キットは、ヘリコバクター・ピロリ、サルモネラ・チフス、ビブリオ・コレラ(O1およびO139)の正確かつ迅速な検出が可能で、消化器診断の向上に貢献します。したがって、さまざまな感染症を検出するためのイムノアッセイの使用は、今後数年間で増加する見込みです。

微生物学技術分野は予測期間中に拡大する見込みです。この背景には、結核、HIV、肝炎などの感染症や、COVID-19、サル痘などの新興ウイルスの世界的な罹患率の上昇があります。病気の早期発見の重要性に対する患者や医療従事者の意識の高まりが、感染症IVDの使用増加に寄与しています。さらに、主要企業は新しい機器の発売や微生物学技術の製品ポートフォリオの拡充に取り組んでいます。例えば、2024年6月、QIAGENはデジタルPCR微生物DNA検出アッセイを発売し、感染症アウトブレイクなどの公衆衛生上の緊急事態や健康危機の際にタイムリーな対応を可能にしました。これらのアッセイは、高精度で高感度な病原体検出を提供し、迅速な介入措置をサポートし、疾病伝播を効果的に監視します。

アプリケーションインサイト

COVID-19アプリケーションは、2024年に14.86%の最大市場収益シェアを占めました。このセグメントの高いシェアは、感染拡大を抑えるためにSARS-CoV-2検査の採用が増加していること、および公的検査を強化するための政府の取り組みに起因しています。さらに、複数の感染症に対応する迅速コンビネーション検査の導入が、予測期間中の同分野の成長をサポートする見込みです。例えば、ロシュは2024年6月、コバスリアットSARS-CoV-2、インフルエンザA/B、RSV核酸検査について、米国FDAから緊急使用許可(EUA)を取得したと発表しました。この自動リアルタイムPCR検査は、コバスリアットシステムを使用して、COVID-19、A型およびB型インフルエンザ、RSVを含む複数のウイルスを一度に検出することができます。

HIVは予測期間中に最も速い成長率を示すと予測されています。新規検査の導入が増加していること、HIVの有病率が高いこと、費用対効果の高いHIV検査へのアクセスを改善するための市場参入企業による取り組みが活発化していることなどが、同分野の成長を促進すると予測されています。例えば、2023年2月、サーモフィッシャーサイエンティフィック社は、結核やHIVなど様々な感染症用のRT-PCRキットを調達するため、マイラボと提携しました。さらに、HIVの自己検査キットはより多くの顧客を引き付けています。

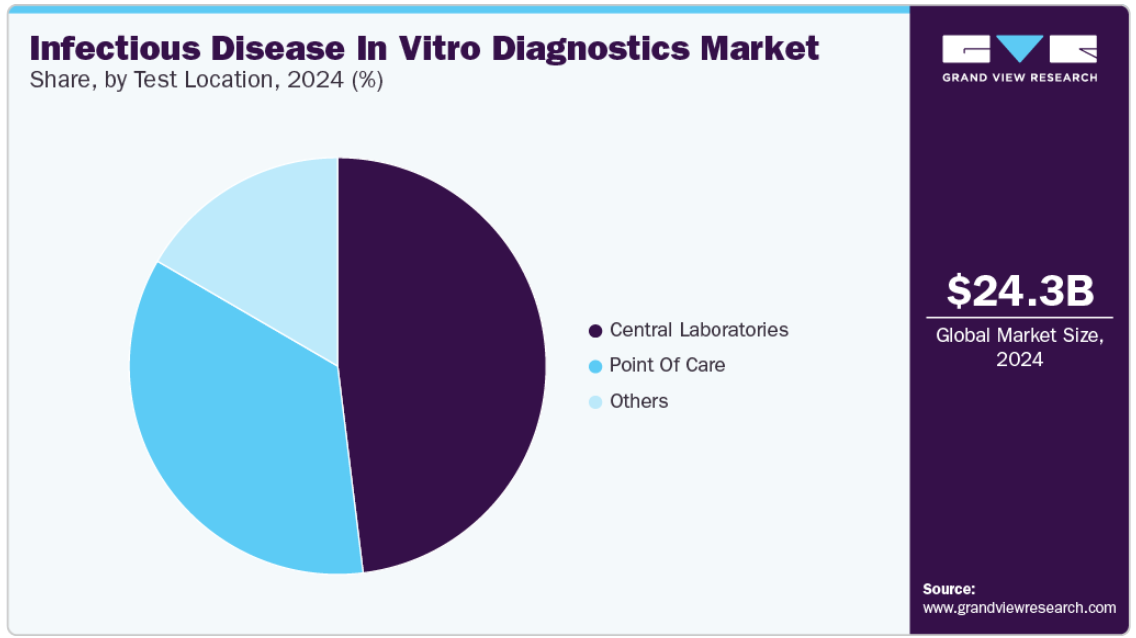

検査場所に関する洞察

2024年は中央検査室部門が48.06%のシェアで優勢。検査室ベースの検査は、ポイントオブケア検査と比べて精度が高く、信頼性が高い。また、自宅で検体を採取し、検査機関に送って検査できる検査が利用できるため、患者の利便性が高い。主要な市場プレイヤーのほとんどは、世界中でラボベースの分子診断ソリューションを提供しており、これらのプレイヤーは新規分子診断検査の開発に継続的に関与しています。2023年4月、EliTech社は、2024年にヨーロッパ感染症体外診断業界でハイスループット分子診断装置EliVerseを発売する計画を発表しました。

短時間での検査が求められるようになったことで、ポイントオブケア検査の需要が高まっています。COVID-19は、セグメントの成長を強化し、これらの製品に対する需要の激化を生み出しました。迅速なターンアラウンドタイムと低い複雑性が、このセグメントの製品に競争力を与えています。患者中心の医療サービスに対する需要の増加と、診療所や小売薬局などのポイントオブケア施設における技術的に高度な検査製品の採用拡大が、予測期間中の市場拡大をさらに促進すると予測されています。例えば、2023年2月、Huwel Lifesciences社は、ウイルスの種類を検査するポータブルRT-PCR装置を設計しました。

地域別インサイト

2024年の北米感染症体外診断薬市場は世界市場の39.56%を占めました。同地域は予測期間中、有利なペースでさらに拡大する見込み。良好で柔軟な規制枠組みの存在、新しい体外診断用医薬品を提供する主要な感染症体外診断産業プレイヤーの存在、より多くの検査を実施することで疾患サーベイランスの強化に注力していることが、この地域市場の主な促進要因となっています。例えば、BDは2023年3月、膣炎の感染原因を検出するBD CORシステム上のBD膣パネルについて、米国FDAから510(k)認可を取得しました。

米国の感染症体外診断薬市場動向

米国の感染症体外診断薬市場は予測期間中に成長が見込まれます。COVID-19の大流行により市場の様相は劇的に変化し、各社は迅速な納期と有効性を備えた検査の開発に取り組みました。パンデミック後は、呼吸器、インフルエンザ、STIなどの他の感染症分野が高いシェアを獲得しています。

ヨーロッパの感染症体外診断薬市場動向

ヨーロッパの感染症体外診断市場は、この産業において有利な地域であることが確認されました。新たな体外診断用医薬品の規制により、体外診断用医薬品のコンプライアンスがより強固で持続可能な枠組みになると推定されます。IVD感染症検査は、様々な会議やシンポジウム、その他のイベントで発表され、早期に認知されるようになっています。

英国の感染症体外診断薬市場は、診断産業における複数の主要企業の存在と、政府や非営利団体による重要な啓蒙活動により、予測期間中に成長する見込みです。

フランスの感染症体外診断薬市場は予測期間中に成長する見込み。技術の進歩、高い疾患罹患率と診断率、製品のリーチが、今後数年間市場を牽引すると予想される要因です。

ドイツ感染症体外診断薬市場は、Roche Diagnostics社、QIAGEN社、bioMérieux社、Siemens Healthineers社、Agilent Technologies社など、体外診断用医薬品(IVD)感染症パネル・試薬の開発に携わる企業がドイツ国内に多数存在すること、規制が厳しいこと、政府の支援があることから、予測期間中の成長が期待されます。

アジア太平洋地域の感染症体外診断薬市場動向

アジア太平洋地域の感染症体外診断薬市場は、感染症体外診断薬市場で大きな成長が見込まれています。この成長は、感染症の有病率の高さと、インドや中国などの新興国における医療アクセスの拡大に起因しています。また、日本などでは老年人口が多いこともIVD検査の普及を後押ししています。同地域の急速な経済発展と新興市場プレイヤーの存在は、同地域における感染症診断のための新規検査の採用を増加させると予想されます。

中国感染症体外診断薬市場は予測期間中に拡大が見込まれます。早期診断ニーズの高まり、新規技術を用いた検査機器開発への注目度の高さ、主要企業と民間研究所間の提携件数の増加が市場を牽引する要因。

日本における感染症体外診断薬市場は、政府によるさまざまな取り組み、有利な償還シナリオ、米国で事業を展開する主要企業が日本をはじめとするアジア太平洋諸国に進出していることなどから、予測期間中に成長する見込みです。

南米感染症体外診断薬市場の動向

南米における感染症体外診断薬市場は、規制改革と償還シナリオの改善に対する政府の注力、患者意識の高まり、迅速な製品開発のための投資と資金調達の増加などが主な要因です。

ブラジルの感染症体外診断薬市場は、生活水準が緩やかであることから慢性疾患の有病率が上昇しており、高度な診断・治療オプションに対するニーズがさらに高まっていることから、予測期間中に成長する見込みです。

中東・アフリカの感染症体外診断市場動向

中東・アフリカの感染症体外診断市場は、この産業において有利な地域であることが確認されました。慢性疾患の増加により、診断ツールの強化や代替治療に対するニーズが高まっています。

サウジアラビアの感染症用体外診断薬市場は、同地域における新製品の急速な上市、政府によるイニシアチブの増加、感染症の有病率の上昇により、予測期間中に成長する見込みです。

主な感染症体外診断薬企業の洞察

感染症体外診断薬市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する上で重要な鍵となります。

感染症体外診断薬の主要企業

感染症体外診断市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- QIAGEN

- BD

- bioMérieux SA

- F. Hoffmann-La Roche, Ltd.

- Hologic, Inc. (Gen Probe)

- Abbott

- Quidel Corporation

- Siemens Healthineers AG

- Bio-Rad Laboratories, Inc.

- Danaher

- OraSure Technologies, Inc.

最近の動向

- 2024年12月、ポイント・オブ・ケアおよびその他の診断検査のリーダーであるオラシュア・テクノロジーズは、特に分子診断における診断サービスを向上させるため、グローバルヘルス企業であるシャーロック・バイオサイエンシズを買収。Sherlock社の最初の資産は、クラミジアと淋病の迅速な市販の自己検査薬で、自分で採取した綿棒から等温増幅法を用いて30分以内に結果を出します。

- 2024年10月、クエスト・ダイアグノスティックスは米国疾病管理予防センター(CDC)から、2つの新興感染症の検査機能をサポートする複数の契約を獲得しました: H5鳥インフルエンザとオロポウシュウイルスです。これらの契約に基づき、クエスト社は2024年10月末までに、鳥インフルエンザのH5N1型に対する新しい分子診断検査を開始します。

- 2024年3月、医療診断薬製造の世界的リーダーであるセキスイ・ダイアグノスティックスは、OSOMインフルエンザSARS-CoV-2コンボ検査のEUA認可を取得しました。OSOM Flu SARS-CoV-2コンボ・テストは、業務用および家庭用検査の両方で使用可能です。

- 2023年4月、EliTechはELITe InGeniusを2024年に発売する計画を発表しました。EliVerseは、50以上のCE-IVDパラメータに対応する新しいハイスループット分子診断装置です。

世界の感染症体外診断市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の感染症体外診断薬市場レポートを製品、技術、用途、検査部位、地域に基づいてセグメント化しています:

- 製品の展望(売上高、10億米ドル、2018年〜2030年)

- 機器

- MRSA

- レンサ球菌

- クロストリジウム・ディフィシル

- VRE

- CRE

- 呼吸器ウイルス

- カンジダ

- 結核および薬剤耐性結核

- 消化器パネル検査

- クラミジア

- 淋病

- HPV

- HIV

- C型肝炎

- B型肝炎

- COVID-19

- その他の感染症

- 試薬

- メチシリン耐性黄色ブドウ球菌

- レンサ球菌

- クロストリジウム・ディフィシル

- VRE

- CRE

- 呼吸器ウイルス

- カンジダ

- 結核および薬剤耐性結核

- 消化器パネル検査

- クラミジア

- 淋病

- HPV

- HIV

- C型肝炎

- B型肝炎

- COVID-19

- その他の感染症

- ソフトウェア

- MRSA

- 溶連菌

- クロストリジウム・ディフィシル

- VRE

- CRE

- 呼吸器ウイルス

- カンジダ

- 結核および薬剤耐性結核

- 消化器パネル検査

- クラミジア

- 淋病

- HPV

- HIV

- C型肝炎

- B型肝炎

- COVID-19

- その他の感染症

- 機器

- 技術の展望(売上高、10億米ドル、2018年~2030年)

- 免疫測定法

- 分子診断学

- 微生物学

- その他

- アプリケーションの展望(売上高、10億米ドル、2018年~2030年)

- MRSA

- レンサ球菌

- クロストリジウム・ディフィシル

- VRE

- CRE

- 呼吸器ウイルス

- カンジダ

- 結核および薬剤耐性結核

- 消化器パネル検査

- クラミジア

- 淋病

- HPV

- HIV

- C型肝炎

- B型肝炎

- COVID-19

- その他の感染症

- 検査場所の展望(売上高、10億米ドル、2018年~2030年)

- ポイントオブケア

- 中央研究所

- その他

- 地域別展望(売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- スペイン

- フランス

- イタリア

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 製品

1.2.2. 技術

1.2.3. アプリケーション

1.2.4. 試験場所

1.3. 地域範囲

1.4. 見積もりと予測スケジュール

1.5. 調査方法

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.7. 一次調査の詳細

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析(モデル1)

1.9.1.1. アプローチ1:商品フローアプローチ

1.9.2. 出来高価格分析(モデル2)

1.9.2.1. アプローチ2:出来高価格分析

1.10. 調査範囲と前提条件

1.10.1. 二次情報源のリスト

1.10.2. 一次情報源のリスト

1.10.3. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 感染症体外診断薬市場 感染症体外診断薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 老人人口の増加

3.2.1.2. 技術の進歩

3.2.1.3. PoC施設に対する高い需要

3.2.1.4. 感染症の増加

3.2.1.5. 研究開発活動のための外部資金

3.2.2. 市場阻害要因分析

3.2.2.1. 体外診断用医薬品の高価格

3.3. 感染症体外診断薬市場の分析ツール

3.3.1. ポーター分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

3.3.2.4. 法的景観

第4章. 感染症体外診断薬市場: 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 感染症体外診断薬市場: 製品動向分析、10億米ドル、2024年および2030年

4.3. 機器

4.3.1. 機器市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.2. MRSA

4.3.2.1. MRSA市場の収益予測および予測、2018年~2030年(10億米ドル)

4.3.3. 溶連菌

4.3.3.1. 溶連菌市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.4. クロストリジウム・ディフィシル

4.3.4.1. クロストリジウム・ディフィシル市場の収益予測および予測、2018年~2030年(10億米ドル)

4.3.5. VRE菌

4.3.5.1. VRE市場の収益予測および予測、2018年~2030年(10億米ドル)

4.3.6. CRE

4.3.6.1. CRE市場の収益予測および予測、2018年~2030年(億米ドル)

4.3.7. 呼吸器ウイルス

4.3.7.1. 呼吸器ウイルス市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.8. カンジダ

4.3.8.1. カンジダ市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.9. 結核および薬剤耐性結核

4.3.9.1. 結核および薬剤耐性結核市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.10. 消化管パネル検査

4.3.10.1. 胃腸パネル検査市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.11. クラミジア

4.3.11.1. クラミジア市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.12. 淋病

4.3.12.1. 淋病市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.13. HPV

4.3.13.1. HPV市場の収益予測および予測、2018年~2030年(10億米ドル)

4.3.14. HIV

4.3.14.1. HIV市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.3.15. C型肝炎

4.3.15.1. C型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.16. B型肝炎

4.3.16.1. B型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.3.17. COVID-19

4.3.17.1. COVID-19市場の売上高推計と予測、2018〜2030年(10億米ドル)

4.3.18. その他の感染症

4.3.18.1. その他の感染症市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4. 試薬

4.4.1. 試薬市場の収益予測および予測、2018年〜2030年(USD Billion)

4.4.2. MRSA

4.4.2.1. MRSA市場の収益予測および予測、2018年~2030年(10億米ドル)

4.4.3. 溶連菌

4.4.3.1. 溶連菌市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.4.4. クロストリジウム・ディフィシル

4.4.4.1. クロストリジウム・ディフィシル市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.5. VRE菌

4.4.5.1. VRE市場の収益予測および予測、2018年~2030年(10億米ドル)

4.4.6. CRE

4.4.6.1. CRE市場の収益予測および予測、2018年~2030年(億米ドル)

4.4.7. 呼吸器ウイルス

4.4.7.1. 呼吸器ウイルス市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.8. カンジダ

4.4.8.1. カンジダ市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.4.9. 結核および薬剤耐性結核

4.4.9.1. 結核および薬剤耐性結核市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.10. 消化管パネル検査

4.4.10.1. 胃腸パネル検査市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.11. クラミジア

4.4.11.1. クラミジア市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.12. 淋病

4.4.12.1. 淋病市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.13. HPV

4.4.13.1. HPV市場の収益予測および予測、2018〜2030年(10億米ドル)

4.4.14. HIV

4.4.14.1. HIV市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.4.15. C型肝炎

4.4.15.1. C型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.16. B型肝炎

4.4.16.1. B型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.4.17. COVID-19

4.4.17.1. COVID-19市場の売上高推計と予測、2018〜2030年(億米ドル)

4.4.18. その他の感染症

4.4.18.1. その他の感染症市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5. ソフトウェア

4.5.1. ソフトウェア市場の収益予測および予測、2018年〜2030年(USD Billion)

4.5.2. MRSA

4.5.2.1. MRSA市場の収益予測および予測、2018年~2030年(10億米ドル)

4.5.3. 溶連菌

4.5.3.1. 溶連菌市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.5.4. クロストリジウム・ディフィシル

4.5.4.1. クロストリジウム・ディフィシル市場の収益予測および予測、2018年~2030年(10億米ドル)

4.5.5. VRE菌

4.5.5.1. VRE市場の収益予測および予測、2018年~2030年(10億米ドル)

4.5.6. CRE

4.5.6.1. CRE市場の収益予測および予測、2018年~2030年(億米ドル)

4.5.7. 呼吸器ウイルス

4.5.7.1. 呼吸器ウイルス市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.8. カンジダ

4.5.8.1. カンジダ市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.5.9. 結核および薬剤耐性結核

4.5.9.1. 結核および薬剤耐性結核市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.10. 消化管パネル検査

4.5.10.1. 胃腸パネル検査市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.11. クラミジア

4.5.11.1. クラミジア市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.12. 淋病

4.5.12.1. 淋病市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.13. HPV

4.5.13.1. HPV市場の収益予測および予測、2018〜2030年(10億米ドル)

4.5.14. HIV

4.5.14.1. HIV市場の収益予測および予測、2018年〜2030年(10億米ドル)

4.5.15. C型肝炎

4.5.15.1. C型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.16. B型肝炎

4.5.16.1. B型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

4.5.17. COVID-19

4.5.17.1. COVID-19市場の売上高推計と予測、2018〜2030年(10億米ドル)

4.5.18. その他の感染症

4.5.18.1. その他の感染症市場の売上高推計と予測、2018年〜2030年(10億米ドル)

第5章 感染症 感染症体外診断薬市場: 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 感染症体外診断薬市場: 技術動向分析、10億米ドル、2024年および2030年

5.3. 免疫測定法

5.3.1. 免疫測定法市場の収益予測および予測、2018年〜2030年(10億米ドル)

5.4. 分子診断薬

5.4.1. 分子診断薬市場の収益予測および予測、2018年~2030年(10億米ドル)

5.4.2. ポリメラーゼ連鎖反応(PCR)

5.4.2.1. ポリメラーゼ連鎖反応(PCR)市場の収益予測および予測、2018年~2030年(10億米ドル)

5.4.3. インサイチュハイブリダイゼーション

5.4.3.1. インサイチュハイブリダイゼーション市場の収益予測および予測、2018年~2030年(USD Billion)

5.4.4. 等温核酸増幅技術(INAAT)

5.4.4.1. 等温核酸増幅技術(INAAT)市場の収益予測および予測、2018年~2030年(10億米ドル)

5.4.5. チップとマイクロアレイ

5.4.5.1. チップとマイクロアレイ市場の売上高推定と予測、2018年〜2030年(10億米ドル)

5.4.6. シーケンスとNGS

5.4.6.1. シーケンス&NGS市場の売上高推定と予測、2018年〜2030年(10億米ドル)

5.4.7. 転写媒介増幅

5.4.7.1. 転写媒介増幅市場の売上高推定と予測、2018年~2030年(10億米ドル)

5.5. 微生物学

5.5.1. 微生物学市場の収益予測および予測、2018年~2030年(10億米ドル)

5.6. その他

5.6.1. その他市場の収益予測および予測、2018年~2030年(USD Billion)

第6章 感染症 感染症体外診断薬市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. 感染症体外診断薬市場: アプリケーション動向分析、10億米ドル、2024年および2030年

6.3. MRSA

6.3.1. MRSA市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.4. 溶連菌

6.4.1. 溶連菌市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.5. クロストリジウム・ディフィシル

6.5.1. クロストリジウム・ディフィシル市場の収益予測および予測、2018年~2030年(10億米ドル)

6.6. VRE

6.6.1. VRE市場の収益予測および予測、2018年~2030年(10億米ドル)

6.7. CRE

6.7.1. CRE市場の収益予測および予測、2018年~2030年(10億米ドル)

6.8. 呼吸器ウイルス

6.8.1. 呼吸器ウイルス市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.9. カンジダ

6.9.1. カンジダ市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.10. 結核および薬剤耐性結核

6.10.1. 結核および薬剤耐性結核市場の売上高推計と予測、2018年〜2030年(億米ドル)

6.11. 消化管パネル検査

6.11.1. 胃腸パネル検査市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.12. クラミジア

6.12.1. クラミジア市場の収益予測および予測、2018年〜2030年(10億米ドル)

6.13. 淋病

6.13.1. 淋病市場の売上高推計と予測、2018年〜2030年(10億米ドル)

6.14. HPV

6.14.1. HPV市場の収益予測および予測、2018年~2030年(10億米ドル)

6.15. HIV

6.15.1. HIV市場の収益予測および予測、2018年~2030年(10億米ドル)

6.16. C型肝炎

6.16.1. C型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

6.17. B型肝炎

6.17.1. B型肝炎市場の売上高推計と予測、2018年〜2030年(10億米ドル)

6.18. COVID-19

6.18.1. COVID-19市場の売上高推計と予測、2018〜2030年(億米ドル)

6.19. その他の感染症

6.19.1. その他市場の売上高予測および予測、2018年〜2030年(億米ドル

第7章 感染症 感染症体外診断薬市場: 検査ロケーションの推定と動向分析

7.1. セグメントダッシュボード

7.2. 感染症体外診断薬市場: 検査場所の移動分析、10億米ドル、2024年および2030年

7.3. ポイントオブケア

7.3.1. ポイントオブケア市場の収益予測および予測、2018年〜2030年(10億米ドル)

7.4. 中央検査室

7.4.1. 中央検査室市場の収益予測および予測、2018年~2030年(10億米ドル)

7.5. その他

7.5.1. その他市場の収益予測および予測、2018年~2030年(USD Billion)

第8章 感染症 感染症体外診断薬市場: 地域別推定と動向分析

8.1. 感染症体外診断薬市場シェア、地域別、2024年・2030年、10億米ドル

8.2. 北米

8.2.1. 北米の感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 規制環境/償還シナリオ

8.2.2.3. 競合他社の洞察

8.2.2.4. 米国の感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 規制環境/償還シナリオ

8.2.3.3. 競合他社の洞察

8.2.3.4. カナダの感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. 規制環境/償還シナリオ

8.2.4.3. 競合他社の洞察

8.2.4.4. メキシコの感染症体外診断薬市場の予測および予測、2018年~2030年 (10億米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパの感染症体外診断薬市場の推定と予測、2018年〜2030年 (10億米ドル)

8.3.2. 英国

8.3.2.1. 主要国の動向

8.3.2.2. 規制環境/償還シナリオ

8.3.2.3. 競合他社の洞察

8.3.2.4. イギリスの感染症体外診断薬市場の推定と予測、2018年〜2030年 (10億米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 規制環境/償還シナリオ

8.3.3.3. 競合他社の洞察

8.3.3.4. ドイツの感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. 規制環境/償還シナリオ

8.3.4.3. 競合他社の洞察

8.3.4.4. フランス感染症体外診断薬市場の予測および予測、2018年~2030年 (10億米ドル)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. 規制環境/償還シナリオ

8.3.5.3. 競合他社の洞察

8.3.5.4. イタリアの感染症体外診断薬市場の予測および予測、2018年~2030年(10億米ドル)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. 規制環境/償還シナリオ

8.3.6.3. 競合他社の洞察

8.3.6.4. スペインの感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.3.7. スウェーデン

8.3.7.1. 主要国の動向

8.3.7.2. 規制環境/償還シナリオ

8.3.7.3. 競合他社の洞察

8.3.7.4. スウェーデンの感染症体外診断薬市場の予測および予測、2018年~2030年 (10億米ドル)

8.3.8. デンマーク

8.3.8.1. 主要国の動向

8.3.8.2. 規制環境/償還シナリオ

8.3.8.3. 競合他社の洞察

8.3.8.4. デンマークの感染症体外診断薬市場の推定と予測、2018年~2030年 (10億米ドル)

8.3.9. ノルウェー

8.3.9.1. 主要国の動向

8.3.9.2. 規制環境/償還シナリオ

8.3.9.3. 競合他社の洞察

8.3.9.4. ノルウェーの感染症体外診断薬市場の推定と予測、2018年~2030年 (10億米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域の感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.4.2. 中国

8.4.2.1. 主要国の動向

8.4.2.2. 規制環境/償還シナリオ

8.4.2.3. 競合他社の洞察

8.4.2.4. 中国の感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.4.3. 日本

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 規制環境/償還シナリオ

8.4.3.3. 競合他社の洞察

8.4.3.4. 日本の感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 規制環境/償還シナリオ

8.4.4.3. 競合他社の洞察

8.4.4.4. インドの感染症体外診断薬市場の推定と予測、2018年〜2030年(10億米ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 規制環境/償還シナリオ

8.4.5.3. 競合他社の洞察

8.4.5.4. 韓国の感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.4.6. オーストラリア

8.4.6.1. 主要国の動向

8.4.6.2. 規制環境/償還シナリオ

8.4.6.3. 競合他社の洞察

8.4.6.4. オーストラリアの感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 規制環境/償還シナリオ

8.4.7.3. 競合他社の洞察

8.4.7.4. タイの感染症体外診断薬市場の予測および予測、2018年~2030年 (億米ドル)

8.5. 南米アメリカ

8.5.1. 南米の感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 規制環境/償還シナリオ

8.5.2.3. 競合他社の洞察

8.5.2.4. ブラジル感染症体外診断薬市場の予測および予測、2018年~2030年 (10億米ドル)

8.5.3. アルゼンチン

8.5.3.1. 主要国の動向

8.5.3.2. 規制環境/償還シナリオ

8.5.3.3. 競合他社の洞察

8.5.3.4. アルゼンチンの感染症体外診断薬市場の推定と予測、2018年~2030年 (10億米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカの感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.6.2. サウジアラビア

8.6.2.1. 主要国の動向

8.6.2.2. 規制環境/償還シナリオ

8.6.2.3. 競合他社の洞察

8.6.2.4. サウジアラビアの感染症体外診断薬市場の推定と予測、2018年~2030年 (10億米ドル)

8.6.3. アラブ首長国連邦

8.6.3.1. 主要国の動向

8.6.3.2. 規制環境/償還シナリオ

8.6.3.3. 競合他社の洞察

8.6.3.4. UAEの感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.6.4. 南アフリカ

8.6.4.1. 主要国の動向

8.6.4.2. 規制環境/償還シナリオ

8.6.4.3. 競合他社の洞察

8.6.4.4. 南アフリカの感染症体外診断薬市場の推定と予測、2018年~2030年(10億米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 規制環境/償還シナリオ

8.6.5.3. 競合他社の洞察

8.6.5.4. クウェートの感染症体外診断薬市場の推定と予測、2018年~2030年 (10億米ドル)

第9章 競争環境 競合情勢

9.1. 主要市場参入企業の最新動向と影響分析

9.2. 企業の分類

9.3. 各社の市場シェア分析

9.4. 企業ヒートマップ分析

9.5. 戦略マッピング

9.5.1. 事業拡大

9.5.2. 合併と買収

9.5.3. 提携・協力

9.5.4. 新製品の上市

9.5.5. 研究開発

9.6. 企業プロフィール

9.6.1. QIAGEN

9.6.1.1. 参加企業の概要

9.6.1.2. 業績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 最近の動向

9.6.2. BD

9.6.2.1. 参加企業の概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 最近の動向

9.6.3. バイオメリューSA

9.6.3.1. 参加企業の概要

9.6.3.2. 業績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 最近の動向

9.6.4. ホフマン・ラ・ロシュ社

9.6.4.1. 参加企業の概要

9.6.4.2. 業績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 最近の動向

9.6.5. ホロジック社(ジェンプローブ)

9.6.5.1. 参加企業の概要

9.6.5.2. 業績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 最近の動向

9.6.6. アボット

9.6.6.1. アボット社の概要

9.6.6.2. 業績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 最近の動向

9.6.7. クイデルコーポレーション

9.6.7.1. 参加企業の概要

9.6.7.2. 業績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 最近の動向

9.6.8. シーメンス・ヘルティニアスAG

9.6.8.1. 参加企業の概要

9.6.8.2. 業績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 最近の動向

9.6.9. バイオ・ラッド・ラボラトリーズ

9.6.9.1. 参加企業の概要

9.6.9.2. 業績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 最近の動向

9.6.10. ダナハー

9.6.10.1. 参加企業の概要

9.6.10.2. 業績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 最近の動向

9.6.11. オラシュア・テクノロジーズ社

9.6.11.1. 参加企業の概要

9.6.11.2. 業績

9.6.11.3. 製品ベンチマーク

9.6.11.4. 最近の動向

表一覧

表1 二次資料リスト

表2 略語一覧

表3 規制の枠組み

表4 IVD感染症の世界市場、地域別、2018年〜2030年(10億米ドル)

表5 IVD感染症の世界市場、製品別、2018年〜2030年 (10億ドル)

表6 IVD感染症の世界市場:技術別、2018年〜2030年(10億米ドル)

表7 IVD感染症の世界市場:用途別、2018年〜2030年(10億米ドル)

表8 IVD感染症の世界市場:検査部位別、2018年〜2030年(10億米ドル)

表9 北米IVD感染症市場:国別、2018年〜2030年(10億米ドル)

表10 北米IVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表11 北米IVD感染症市場、技術別、2018年〜2030年 (10億米ドル)

表12 北米IVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表13 北米IVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表14 米国IVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表15 米国IVD感染症市場、技術別、2018年〜2030年 (10億米ドル)

表16 米国IVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表17 米国IVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表18 カナダIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表19 カナダIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表20 カナダIVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表21 カナダIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表22 メキシコIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表23 メキシコIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表24 メキシコIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表25 メキシコIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表26 ヨーロッパIVD感染症市場:国別、2018年〜2030年(10億米ドル)

表27 ヨーロッパIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表28 ヨーロッパIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表29 ヨーロッパIVD感染症市場:用途別、2018年〜2030年 (億米ドル)

表30 ヨーロッパIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表31 英国IVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表32 英国IVD感染症市場:技術別、2018年〜2030年(10億米ドル)

表33 英国IVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表34 英国IVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表35 ドイツIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表36 ドイツ アメリカIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表37 ドイツ アメリカIVD感染症市場:用途別、2018年〜2030年 (億米ドル)

表38 ドイツ アメリカIVD感染症市場:検査部位別、2018年〜2030年 (億米ドル)

表39 フランスIVD感染症市場:製品別:2018年〜2030年(10億米ドル)

表40 フランスIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表41 フランスIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表42 フランスIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表43 スペインIVD感染症市場:製品別、2018年〜2030年(10億ドル)

表44 スペインIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表45 スペインIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表46 スペインIVD感染症市場:検査部位別:2018年〜2030年(10億米ドル)

表47 イタリアIVD感染症市場:製品別、2018年〜2030年(10億ドル)

表48 イタリアIVD感染症市場:技術別:2018年〜2030年(10億ドル)

表49 イタリアIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表50 イタリアIVD感染症市場:検査部位別:2018年〜2030年(10億ドル)

表51 デンマークIVD感染症市場:製品別、2018年〜2030年(10億ドル)

表52 デンマークIVD感染症市場:技術別:2018年〜2030年(10億ドル)

表53 デンマークのIVD感染症市場:用途別、2018年〜2030年(10億ドル)

表54 デンマークIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表55 スウェーデンIVD感染症市場:製品別:2018年〜2030年(10億ドル)

表56 スウェーデンIVD感染症市場:技術別:2018年〜2030年(10億ドル)

表57 スウェーデンIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表58 スウェーデンIVD感染症市場:検査部位別:2018年〜2030年(10億ドル)

表59 ノルウェーIVD感染症市場:製品別:2018年〜2030年(10億ドル)

表60 ノルウェーIVD感染症市場:技術別:2018年〜2030年(10億ドル)

表61 ノルウェーIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表62 ノルウェーIVD感染症市場:検査部位別、2018年〜2030年(10億ドル)

表63 アジア太平洋地域のIVD感染症市場:国別、2018年〜2030年(10億米ドル)

表64 アジア太平洋地域のIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表65 アジア太平洋地域のIVD感染症市場:技術別、2018年〜2030年(10億米ドル)

表66 アジア太平洋地域のIVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表67 アジア太平洋地域のIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表68 中国IVD感染症市場:製品別、2018年〜2030年 (億米ドル)

表69 中国IVD感染症市場:技術別:2018年〜2030年(10億ドル)

表70 中国IVD感染症市場:用途別、2018年〜2030年(10億ドル)

表71 中国IVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表72 日本IVD感染症市場:製品別、2018年〜2030年(10億ドル)

表73 日本IVD感染症市場:技術別:2018年〜2030年(10億ドル)

表74 日本IVD感染症市場:用途別、2018年〜2030年 (億米ドル)

表75 日本IVD感染症市場:検査部位別、2018年〜2030年(10億ドル)

表76 インドIVD感染症市場:製品別、2018年〜2030年(億米ドル)

表77 インドIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表78 インドIVD感染症市場:用途別:2018年〜2030年 (億米ドル)

表79 インドIVD感染症市場:検査部位別:2018年〜2030年(10億米ドル)

表80 韓国IVD感染症市場:製品別:2018年〜2030年(10億ドル)

表81 韓国IVD感染症市場:技術別:2018年〜2030年(10億ドル)

表82 韓国IVD感染症市場:用途別:2018年〜2030年(10億ドル)

表83 韓国IVD感染症市場:検査部位別:2018年〜2030年(10億ドル)

表84 タイIVD感染症市場:製品別:2018年〜2030年(億米ドル)

表85 タイIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表86 タイIVD感染症市場:用途別:2018年〜2030年(億米ドル)

表87 タイIVD感染症市場:検査部位別、2018年〜2030年(億米ドル)

表88 オーストラリアIVD感染症市場:製品別、2018年〜2030年 (億米ドル)

表89 オーストラリアIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表90 オーストラリアのIVD感染症市場:用途別、2018年〜2030年 (10億米ドル)

表91 オーストラリアIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表92 南米IVD感染症市場:国別、2018年〜2030年(10億米ドル)

表93 南米IVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表94 中南米IVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表95 中南米IVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表96 南米IVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表97 ブラジルIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表98 ブラジルIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表99 ブラジルIVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表100 ブラジルIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表101 アルゼンチンIVD感染症市場:製品別、2018年〜2030年(10億米ドル)

表102 アルゼンチンIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表103 アルゼンチンIVD感染症市場:用途別:2018年〜2030年(10億ドル)

表104 アルゼンチンIVD感染症市場:検査部位別、2018年〜2030年(10億米ドル)

表105 MEA IVD感染症市場:国別、2018年〜2030年(10億ドル)

表106 MEA IVD感染症市場:製品別、2018年〜2030年(10億ドル)

表107 MEA IVD感染症市場:技術別:2018年〜2030年(10億ドル)

表108 MEA IVD感染症市場:用途別、2018年〜2030年 (億米ドル)

表109 MEA IVD感染症市場:検査部位別、2018年〜2030年 (10億米ドル)

表110 南アフリカのIVD感染症市場:製品別、2018年〜2030年 (億米ドル)

表111 南アフリカのIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表112 南アフリカのIVD感染症市場:用途別、2018年〜2030年(10億米ドル)

表113 南アフリカのIVD感染症市場:検査部位別、2018年〜2030年 (億米ドル)

表114 UAE IVD感染症市場:製品別、2018年〜2030年(10億ドル)

表115 UAE IVD感染症市場:技術別:2018年〜2030年(億米ドル)

表116 UAE IVD感染症市場:用途別、2018年〜2030年 (億米ドル)

表117 UAE IVD感染症市場:検査部位別、2018年〜2030年(億米ドル)

表118 サウジアラビアのIVD感染症市場:製品別、2018年〜2030年(億米ドル)

表119 サウジアラビアIVD感染症市場:技術別:2018年〜2030年(10億米ドル)

表120 サウジアラビアのIVD感染症市場:用途別、2018年 – 2030年 (10億米ドル)

表121 サウジアラビアのIVD感染症市場:検査部位別、2018年〜2030年 (億米ドル)

表122 クウェートIVD感染症市場:製品別、2018年〜2030年 (10億米ドル)

表123 クウェートIVD感染症市場:技術別:2018年〜2030年(10億ドル)

表124 クウェートのIVD感染症市場:用途別、2018年〜2030年 (10億米ドル)

表125 クウェートIVD感染症市場:検査部位別、2018年〜2030年(億米ドル)

図表一覧

図1 IVD感染症市場のセグメンテーション

図.2 市場調査プロセス

図.3 情報調達

図.4 一次調査のパターン

図.5 北米における一次インタビュー

図6 ヨーロッパにおける一次インタビュー

図7 アジア・太平洋地域の一次調査

図8 中東・アフリカにおける一次インタビュー

図9 市場調査のアプローチ

図.10 金額別サイジングと予測

図11 市場シェア評価のためのQFDモデリング

図.12 市場形成と検証

図13 IVD感染症市場のスナップショット

図.14 セグメントインサイト

図.15 戦略フレームワーク

図16 普及・成長見込みマッピング

図17 消費者行動分析

図.18 北米IVD感染症市場への影響要因(%)

図.19 ヨーロッパIVD感染症市場への影響要因(%)

図.20 アジア太平洋IVD感染症市場への影響要因(%)

図.21 南米IVD感染症市場への影響要因(%)

図.22 中東・アフリカIVD感染症市場への影響要因(%)

図.23 市場ドライバー関連性分析(現在と将来への影響)

図.24 世界の年齢層別人口増加数(2012年〜2022年)(百万人

図25 世界の年齢層別人口比率(2000年と2050年

図.26 CLIA免除検査の一般的傾向

図.27 市場阻害要因関連性分析(現状と将来への影響)

図28 ポーターの5つの力分析

図.29 PESTLE分析

図.30 戦略マッピング

図.31 IVD感染症市場 製品動向分析

図32 製品セグメントダッシュボード

図.33 IVD感染症市場の製品展望 主なポイント

図.34 インストルメンツ市場の推定と予測、2018年〜2030年(10億米ドル)

図.35 MRSA市場の推定と予測、2018年〜2030年(10億米ドル)

図.36 溶連菌市場の予測および予測、2018年~2030年(10億米ドル)

図.37 クロストリジウム・ディフィシル(Clostridium difficile)市場の推定と予測、2018年~2030年(10億米ドル

図.38 VRE市場の推定と予測、2018年~2030年(10億米ドル)

図.39 CRE市場の推定と予測、2018年~2030年(10億米ドル)

図.40 呼吸器ウイルス市場の推定と予測、2018年~2030年(10億米ドル)

図.41 カンジダ市場の推定と予測、2018年~2030年(10億米ドル)

図.42 結核・薬剤耐性結核市場の推定と予測、2018年~2030年(10億米ドル)

図.43 GIパネル検査市場の推定と予測、2018年~2030年(10億米ドル)

図.44 クラミジア市場の推定と予測、2018年〜2030年(10億米ドル)

図.45 淋病市場の推定と予測、2018年〜2030年(10億米ドル)

図.46 HPV市場の推定と予測、2018年〜2030年(10億米ドル)

図.47 HIV市場の推定と予測、2018年〜2030年(10億米ドル)

図.48 C型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.49 B型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.50 COVID-19市場の推定と予測、2018年〜2030年(10億米ドル)

図.51 その他市場の推定と予測、2018年〜2030年(10億米ドル)

図.52 試薬市場の推定と予測、2018年~2030年(10億米ドル)

図.53 MRSA市場の推定と予測、2018年~2030年(10億米ドル)

図.54 溶連菌市場の推定と予測、2018年~2030年(10億米ドル)

図.55 クロストリジウム・ディフィシル(Clostridium difficile)市場の推定と予測、2018年~2030年(10億米ドル

図.56 VRE市場の推定と予測、2018年~2030年(10億米ドル)

図.57 CRE市場の推定と予測、2018年~2030年(10億米ドル)

図.58 呼吸器ウイルス市場の推定と予測、2018年~2030年(10億米ドル)

図.59 カンジダ市場の推定と予測、2018年~2030年(10億米ドル)

図.60 結核・薬剤耐性結核市場の推定と予測、2018年~2030年(10億米ドル)

図.61 GIパネル検査市場の推定と予測、2018年〜2030年(10億米ドル)

図.62 クラミジア市場の推定と予測、2018年〜2030年(10億米ドル)

図.63 淋病市場の推定と予測、2018年〜2030年(10億米ドル)

図.64 HPV市場の推定と予測、2018年〜2030年(10億米ドル)

図.65 HIV市場の推定と予測、2018年〜2030年(10億米ドル)

図.66 C型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.67 B型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.68 COVID-19市場の推定と予測、2018年〜2030年(10億米ドル)

図.69 その他市場の推定と予測、2018年〜2030年(10億米ドル)

図.70 ソフトウェア市場の推定と予測、2018年~2030年(10億米ドル)

図.71 MRSA市場の推定と予測、2018年~2030年(10億米ドル)

図.72 溶連菌市場の推定と予測、2018年~2030年(10億米ドル)

図.73 クロストリジウム・ディフィシル(Clostridium difficile)市場の推定と予測、2018年~2030年(10億米ドル

図.74 VRE市場の推定と予測、2018年~2030年(10億米ドル)

図.75 CRE市場の推定と予測、2018年~2030年(10億米ドル)

図.76 呼吸器ウイルス市場の推定と予測、2018年~2030年(10億米ドル)

図.77 カンジダ市場の推定と予測、2018年〜2030年(10億米ドル)

図.78 結核・薬剤耐性結核市場の推定と予測、2018年~2030年(10億米ドル)

図.79 GIパネル検査市場の推定と予測、2018年~2030年(10億米ドル)

図.80 クラミジア市場の推定と予測、2018年〜2030年(10億米ドル)

図.81 淋病市場の推定と予測、2018年〜2030年(10億米ドル)

図.82 HPV市場の推定と予測、2018年〜2030年(10億米ドル)

図.83 HIV市場の推定と予測、2018年〜2030年(10億米ドル)

図.84 C型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.85 B型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.86 COVID-19市場の推定と予測、2018年〜2030年(10億米ドル)

図.87 その他市場の推定と予測、2018年〜2030年 (10億米ドル)

図.88 IVD感染症市場: 技術動向分析

図.89 技術セグメントダッシュボード

図.90 IVD感染症市場の技術展望: 主なポイント

図.91 免疫測定法市場の推定と予測、2018年~2030年(10億米ドル)

図.92 分子診断薬市場の推定と予測、2018年~2030年(10億米ドル)

図.93 PCR市場の推定と予測、2018年~2030年(10億米ドル)

図.94 In Situ Hybridization市場の予測および予測、2018年~2030年(10億米ドル)

図.95 INAAT市場の予測および予測、2018年~2030年(10億米ドル)

図.96 チップおよびマイクロアレイ市場の推定と予測、2018年~2030年(10億米ドル)

図.97 シーケンス・NGS市場の予測・予測、2018年~2030年(10億米ドル)

図.98 TMA市場の予測および予測、2018年~2030年(10億米ドル)

図.99 その他市場の推定と予測、2018年~2030年(10億米ドル)

図.100 微生物学市場の推定と予測、2018年~2030年(10億米ドル)

図.101 その他市場の推定と予測、2018年~2030年(10億米ドル)

図.102 IVD感染症市場: 技術動向分析

図.103 アプリケーションセグメントダッシュボード

図.104 IVD感染症市場の技術展望: 主なポイント

図.105 MRSA市場の推定と予測、2018年〜2030年(10億米ドル)

図.106 溶連菌市場の推定と予測、2018年〜2030年(10億米ドル)

図.107 クロストリジウム・ディフィシル(Clostridium difficile)市場の推定と予測、2018年~2030年(10億米ドル

図.108 VRE市場の推定と予測、2018年~2030年(10億米ドル)

図.109 CRE市場の推定と予測、2018年~2030年(10億米ドル)

図.110 呼吸器ウイルス市場の推定と予測、2018年~2030年(10億米ドル)

図.111 カンジダ市場の推定と予測、2018年~2030年(10億米ドル)

図.112 結核・薬剤耐性結核市場の推定と予測、2018年~2030年(10億米ドル)

図.113 GIパネル検査市場の推定と予測、2018年~2030年(10億米ドル)

図.114 クラミジア市場の推定と予測、2018年~2030年(10億米ドル)

図.115 淋病市場の推定と予測、2018年~2030年(10億米ドル)

図.116 HPV市場の推定と予測、2018年〜2030年(10億米ドル)

図.117 HIV市場の推定と予測、2018年~2030年(10億米ドル)

図.118 C型肝炎市場の推定と予測、2018年~2030年(10億米ドル)

図.119 B型肝炎市場の推定と予測、2018年〜2030年(10億米ドル)

図.120 COVID-19市場の推定と予測、2018年〜2030年(10億米ドル)

図.121 その他市場の推定と予測、2018年〜2030年(10億米ドル)

図.122 IVD感染症市場: 検査場所の移動分析

図.123 検査部位セグメントダッシュボード

図.124 IVD感染症市場:検査場所の展望: 主なポイント

図.125 Point of Care市場の推定と予測、2018年〜2030年(10億米ドル)

図.126 中央検査室市場の予測および予測、2018年~2030年(10億米ドル)

図.127 その他市場の推定と予測、2018年~2030年(10億米ドル)

図.128 地域別展望、2023年および2030年

図.129 地域別市場ダッシュボード

図.130 地域市場 主要なポイント

図.131 北米市場シェアと主要プレイヤー(2023年

図.132 ヨーロッパ市場シェアと主要プレイヤー(2023年

Fig.133 アジア太平洋市場シェアと主要プレイヤー(2023年

図.134 中南米市場シェアと主要プレイヤー(2023年

図135 中東・アフリカ市場シェアと主要プレーヤー(2023年

図.136 北米, SWOT

図.137 ヨーロッパ, SWOT

図.138 アジア太平洋, SWOT

図.139 中南米, SWOT

図.140 中東・アフリカ, SWOT

図.141 北米IVD感染症市場、2018年〜2030年 (10億米ドル)

図.142 米国の主要国ダイナミクス

図.143 米国IVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.144 カナダの主要国市場ダイナミクス

図.145 カナダIVD感染症市場の予測および予測、2018年〜2030年 (10億米ドル)

図.146 ヨーロッパIVD感染症市場:2018年〜2030年(10億米ドル)

図.147 イギリス主要国市場ダイナミクス

図.148 英国IVD感染症市場の推定と予測、2018年〜2030年 (10億米ドル)

図.149 ドイツの主要カントリーダイナミクス

図.150 ドイツIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.151 スペインの主要カントリーダイナミクス

図.152 スペインIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.153 フランスの主要カントリーダイナミクス

図.154 フランスIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.155 イタリアの主要カントリーダイナミクス

図.156 イタリアIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.157 デンマークの主要カントリーダイナミクス

図.158 デンマークのIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.159 スウェーデンの主要カントリーダイナミクス

図.160 スウェーデンIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.161 ノルウェー主要国の市場動向

図.162 ノルウェーIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.163 アジア太平洋地域のIVD感染症市場の推定と予測、2018年〜2030年 (10億米ドル)

図.164 日本の主要カントリーダイナミクス

図.165 日本IVD感染症市場の推定と予測、2018年〜2030年(10億米ドル)

図.166 中国の主要カントリーダイナミクス

図.167 中国IVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.168 インド主要国市場ダイナミクス

図.169 インドIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.170 韓国の主要カントリーダイナミクス

図.171 韓国IVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.172 オーストラリア主要国市場ダイナミクス

図.173 オーストラリアIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.174 タイ主要国市場ダイナミクス

図.175 タイIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.176 南米IVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.177 ブラジル主要国市場ダイナミクス

図.178 ブラジルIVD感染症市場の推定と予測、2018年〜2030年 (10億米ドル)

図.179 メキシコの主要カントリーダイナミクス

図.180 メキシコIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.181 アルゼンチンの主要カントリーダイナミクス

図.182 アルゼンチンIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.183 MEA IVD感染症市場の推定と予測、2018年〜2030年 (10億米ドル)

図.184 南アフリカの主要カントリーダイナミクス

図.185 南アフリカのIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.186 サウジアラビアの主要国ダイナミクス

図.187 サウジアラビアのIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.188 UAE主要国の市場ダイナミクス

図.189 UAE IVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図.190 クウェートの主要国ダイナミクス

図.191 クウェートIVD感染症市場の推定と予測、2018年〜2030年 (億米ドル)

図192 アンソフマトリックス

図193 ヒートマップ分析

図194 各社の市場シェア分析,2023

図195 各社の市場ポジション分析

図196 市場差別化要因

| ※参考情報 感染症用In Vitro診断とは、体外の試料を用いて感染症を特定し、診断するための検査手法のことを指します。これには、血液、尿、喉のスワブ、組織サンプルなどが含まれます。感染症は、バイ菌、ウイルス、真菌、寄生虫など様々な病原体によって引き起こされるため、In Vitro診断はこれらの病原体を迅速かつ正確に特定し、適切な治療を行うために重要です。 感染症用In Vitro診断の種類は多岐にわたります。一般的なものとしては、PCR(ポリメラーゼ連鎖反応)検査があり、これは核酸を増幅して病原体の存在を検出する手法です。PCR検査は特異性が高く、感染症の早期発見に非常に有効です。次に、抗原検査や抗体検査も一般的で、抗原検査は病原体の一部を直接検出し、抗体検査は感染後に体内に生成される抗体を測定します。 さらに、培養検査も重要なIn Vitro診断の一環です。病原体を特定するために試料を培養し、そこから得られるコロニーを観察する方法です。この方法は時間がかかることがありますが、病原体の感受性試験も行うことができ、適切な抗生物質を選定する際に重宝されます。 In Vitro診断は、感染症の診断だけでなく、個々の患者に最適な治療戦略を決定するためにも使用されます。例えば、特定のウイルスやバイ菌に対する抗生物質の感受性を調べることで、無駄な治療を避けることができ、抗生物質耐性の問題にも対処できます。これは、公衆衛生の観点からも非常に重要です。 関連する技術としては、次世代シーケンシング(NGS)やマススペクトロメトリー(MS)などが挙げられます。NGSは、病原体の全ゲノム情報を解読することで、既知の感染症はもちろん、新しい感染症の発見や流行の追跡にも寄与します。マススペクトロメトリーは、タンパク質や代謝物の分析を行う技術で、感染症のバイオマーカーの探索に利用されることがあります。 近年の技術革新により、In Vitro診断の迅速化と高精度化が進んでいます。例えば、デジタルPCR技術やルミネッセンス技術が登場し、これにより高感度の検査が可能になりました。また、モバイルクリニックや在宅診断キットの普及も進んでおり、遠隔地や高リスク地域においても簡便に診断を行える環境が整いつつあります。 感染症用In Vitro診断のさらなる進展は、パンデミックなどの危機において特に求められています。COVID-19の影響で、どの国でも感染症の迅速な診断が重要視され、さまざまな新技術が急速に開発されてきました。この経験を活かして、今後はより広範囲にわたる感染症への対応力が高まることが期待されます。 今後も感染症用In Vitro診断は、公衆衛生や個々の医療においてますます重要な役割を果たすことでしょう。正確かつ迅速な診断は、適切な治療に結びつき、感染症の広がりを抑えるための重要な要素となります。したがって、新しい技術の開発や、診断の精度を向上させるための研究が、ますます求められる状況にあります。感染症用In Vitro診断の進展がもたらす影響は、単に医療現場の改良にとどまらず、ひいては国際的な公衆衛生の向上にも寄与するでしょう。 |