産業用リール市場の魅力的な機会

アジア太平洋

アジア太平洋地域の産業用リール市場の成長は、輸送、ユーティリティ、建設分野における効率的なケーブルおよびホース管理ソリューションの需要の増加に起因しています。

この市場の堅調な成長は、建設分野におけるインフラ開発の急拡大によって大きく後押しされています。

今後 5 年間は、コラボレーション、パートナーシップ、開発が、市場参加者にとって有利な成長機会をもたらすものと予想されます。

アメリカには、その技術的専門知識で定評のある大手産業用リールメーカーが数多く存在しており、北米市場の成長を促進しています。

産業用リール市場における主な課題としては、激しい競争と価格感応度の高さが挙げられます。

AI/Gen AIが産業用リール市場に与える影響

産業用リールに人工知能が導入されたことで、製造、鉱業、石油・ガス、物流など、さまざまな産業におけるケーブル、ホース、ワイヤーリールシステムの機能が変革されました。AIにより予知保全が可能になったことで、摩耗や機械の故障の兆候を早期に検知し、予期せぬダウンタイムを最小限に抑え、機器の寿命を延ばすことができます。AIによる負荷監視は、リアルタイムの状況に応じて張力や引き込みを制御することで、安全性を維持します。自動化されたケーブル管理は、動的な作業におけるリールの性能の最適化に貢献し、絡まりや摩耗を防ぎ、安全性を高めます。AI対応システムには、リアルタイムの警報機能とリモートモニタリング機能が備わっており、資産の可視性を高め、意思決定の迅速化を実現します。これらの機能の融合により、運用効率が向上すると同時に、メンテナンス要件が最小限に抑えられ、インダストリー 4.0の原則に準拠します。インテリジェントな統合リールシステムは、複雑で需要の高い産業用途において、生産性を最適化し、安全プロトコルを強化し、機械の利用率を向上させることにより、メーカーに競争優位性をもたらします。

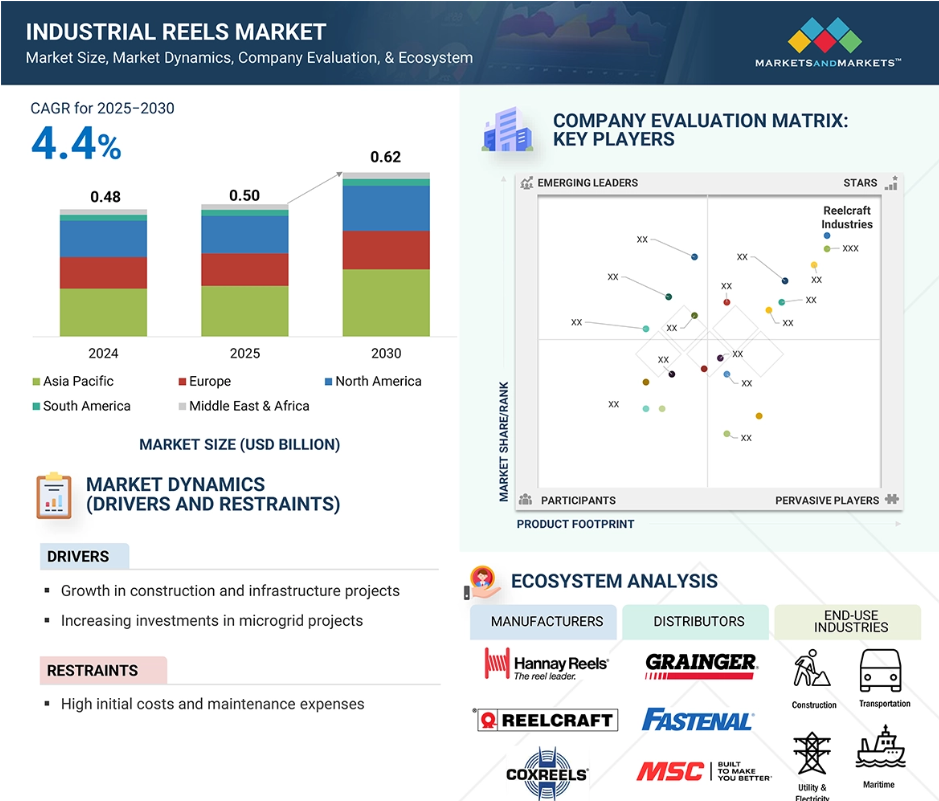

世界の産業用リール市場の動向

推進要因:建設およびインフラプロジェクトの成長

産業用リールは、建設およびインフラプロジェクトにおいて重要な役割を果たしています。リールは、電力ケーブル、油圧ホース、光ファイバーケーブルを整理して移動、使用、保管するのに役立ちます。大規模な建設現場では、リールによって電線が整理され、時間の節約、絡まりの防止、安全性の向上につながります。道路、橋、電力網などの大規模プロジェクトでは、高電圧ケーブルや流体システムを取り扱うためにリールが活用されています。これにより、すべての設備が効率的に稼働します。これらのプロジェクトはますます複雑化し、より多くのケーブルが必要になるため、強度と容量に優れたリールの需要は引き続き増加しています。

政府や金融機関はインフラ整備への投資を増やし、産業用リールの需要も増加しています。例えば、2024年11月、メキシコ政府は2024年から2030年までの期間を対象とした野心的な電力セクター戦略を発表しました。このイニシアチブには、連邦電力委員会(CFE)の強化に230億ドルを割り当てる内容が盛り込まれています。具体的には、75億ドルが送電インフラの拡張に、36億ドルが配電システムのアップグレードに充てられます。

2023年12月、開発銀行は、南米全体のエネルギーおよび輸送ネットワークの強化に101億米ドルを投じることを決定しました。これらのプロジェクトでは、効率と信頼性を向上させるため、大規模なケーブルの敷設と高度なシステムの統合が必要となります。これは、大規模プロジェクトにおいて産業用リールが果たす重要な役割を物語っています。したがって、産業用リールの市場は、世界的なインフラの拡大に伴い、着実な成長が見込まれます。

制約:初期費用および維持費が高い

産業用リール市場の主な制約要因のひとつは、設備の導入コストが高いことです。ホース、ケーブル、静電気接地用リールは、通常、耐久性と長寿命を実現するため、ステンレス鋼やアルミニウムなどの堅牢な素材を使用して、高い基準で製造されています。品質にはコストが伴い、精密エンジニアリングにより、そのコストはさらに高くなります。電動式巻き取りや自動巻き取りなどの機能も加わると、そのコストは中小企業にとって投資を正当化できないほど高くなります。コスト重視の多くの状況では、特に予算が限られている場合や、短期的には手動の代替手段の方が利用しやすいと思われる場合、購入価格だけが購入の阻害要因となります。

さらに、産業用リールの運用およびメンテナンスにもコストがかかります。このシステムは、過酷な環境下にさらされ、継続的な機械的ストレスにさらされているため、時間の経過とともに腐食や摩耗が進みます。安全性と性能を維持するためには、定期的な点検、潤滑、摩耗した部品の交換が必要です。電動リールに関連する主要なコスト要因の一つは電気メンテナンスで、システムの全体的な運営コストを大幅に増加させる可能性があります。定期的なメンテナンスを怠ったり延期したりすると、機器の故障を引き起こし、予期せぬダウンタイムや安全上のリスクを招く可能性があります。その結果、特にリソースが限られた組織において、長期的なコスト効率が損なわれる可能性があります。

機会:電気自動車の普及と、堅牢な充電インフラの拡大

産業用リールは、特に電気自動車(EV)の需要が高まる中、EV 充電のインフラ整備に欠かせないものです。高電圧充電ケーブルの効果的な管理は極めて重要であり、産業用リールは、これらのケーブルの整理、配置、取り扱いを容易にし、損傷のリスクを最小限に抑え、充電ステーションの運用効率を向上させます。

モーター駆動式や伸縮式リールは、交通量の多い商業施設において特に有効で、充電ケーブルへの迅速なアクセスを可能にします。スプリング駆動式リールは小規模な設置に最適で、ユーザーフレンドリーな体験を促進します。これらのリールを導入することで、使いやすさが向上し、充電インフラ全体の強化が図られます。

公共部門と民間部門からの大規模な投資が、EVインフラの拡大を後押ししています。2025年1月、連邦道路局(FHWA)は、27州と4つの連邦認定部族に11,500基の新たなEV充電ポートを設置するため、USD 635百万を配分しました。さらに、HPは2030年までにEV充電イニシアチブにUSD 10億を拠出することを表明しています。これらの資金援助は、拡大する EV 充電エコシステムにおける、持続可能なケーブル管理ソリューションへの強いコミットメントを強調するものです。

課題:腐食と環境への曝露

産業用リールは、石油掘削施設、鉱業現場、建設現場などの過酷な屋外環境にさらされ、水や湿気、紫外線、極端な温度、腐食性の化学物質にさらされています。これらの要素に長時間さらされると、どんな頑丈な素材でも劣化が進み、リールは必要な強度を失います。これらのシステムの故障率は、機器の寿命の短縮と比例して増加するため、消防やエネルギー生産などの分野では、ホースやケーブルの管理の信頼性が極めて重要であり、危険な安全上の問題が発生します。

製造業者は、過酷な使用条件下でのリールの寿命を延ばすため、保護コーティングを施した特殊材料に投資する必要があります。環境保護のためにステンレス製の建物、防錆処理、保護ケースを採用すると、製造コストとメンテナンスコストが増加します。メンテナンスの故障や運用上の損失による支出を防ぐためには、防錆剤の使用や耐候性シールの定期点検が必要になります。このような状況では、性能の持続期間と初期投資コストに関するあらゆる決定について、製造業者と事業者は継続的な検討を行う必要があります。耐食性ソリューションの需要は引き続き高まっているため、企業は、過酷な環境において信頼性と回復力を実現するための、新しい材料とスマートでコスト効率の高いエンジニアリング手法を開発しなければなりません。

世界の産業用リール市場エコシステム分析

産業用リール市場は、Hannay Reels Inc. (アメリカ)、Reelcraft Industries (アメリカ)、Coxreels (アメリカ)、Nederman Holding AB (スウェーデン)、Cavotec SA (スイス)、United Equipment Accessories, Inc. (アメリカ)、Cejn Ab(スウェーデン)、Hubbell(アメリカ)、Winkel GmbH(ドイツ)、SANKYO REELS(日本)、The Ericson Manufacturing Co(アメリカ)、Conductix-Wampfler GmbH(ドイツ)、Paul Vahle GmbH & Co. KG(ドイツ)、Molex(アメリカ)、Hartmann & König Stromzuführungs AG(ドイツ)、および数多くの中小企業。

予測期間において、電源管理セグメントが最大の市場シェアを占める。

電源管理は、産業分野における安全で、よく整理された、安定した電力供給に欠かせない役割を果たしているため、産業用リール市場で最大のシェアを占めています。産業用リールは、ダウンタイムや安全上の問題の原因となる摩耗、絡まり、損傷を防ぐために、電源ケーブルの管理に不可欠です。リールは、ケーブルの展開と保管が簡単であるため、特に一時的な設置やメンテナンス作業において、作業を容易にし、職場の安全性を高めます。建設、製造、通信、イベント管理などの業界では、移動式および固定式の機器に電力を効率的に供給するためにリールが活用されています。建設現場では、リールは過酷な環境下でケーブルを扱うために必要な柔軟性と堅牢性を備えています。

再生可能エネルギー技術の拡大は、高度な電源ケーブル管理システムの需要を大幅に押し上げています。その代表的な例としては、灌漑用水路にソーラーパネルシステムを導入するために、アメリカ内務省が 1,900 万ドルを投資したことが挙げられます。この取り組みは、クリーンエネルギープロジェクトにおける、正確かつ安全なケーブル管理のニーズの高まりを強調しています。産業が持続可能なエネルギーソリューションへと移行する中、産業用リールは、特に過酷な屋外環境における配電において、重要な役割を果たすようになります。これらの要因により、電源管理セグメントは産業用リール市場において極めて重要な要素となっています。

予測期間において、建設セグメントが最大の市場シェアを獲得する見通しです。

建設カテゴリーは、産業用リール市場で最大のシェアを占めています。これは、これらのケーブルおよびホース管理システムが、ほぼすべての建設現場において、ケーブルやホースを整理して効率的に管理するために有用であるためです。産業用リールは、電源ケーブル、油圧ホース、空気圧縮機ライン、給水ホースなどの管理におけるさまざまな用途に対応しています。産業用リールは、その特徴として、ケーブルおよびホースを効果的に管理することで、運用効率の向上、つまずきによる危険やホースおよび機器の損傷の防止、そして簡単な展開と回収によるダウンタイムの削減を実現します。これは、複数のシステムが常に同期し、安全でアクセスしやすいケーブルおよびホースの配置が必要な大規模プロジェクトでは特に重要です。

建設業界におけるこの側面以外にも、特にインドなどの新興市場におけるインフラ建設への投資の増加は、通常、実システムに依存する建設機械および工具セクターの成長に貢献しています。インドは、2023年から2024年度に、予算の大部分をインフラに投じ、過去最高の1,145億9,000万米ドルに達しています。したがって、建設分野の活動が引き続き活発化する中、産業用リール市場は成長を続ける見通しです。

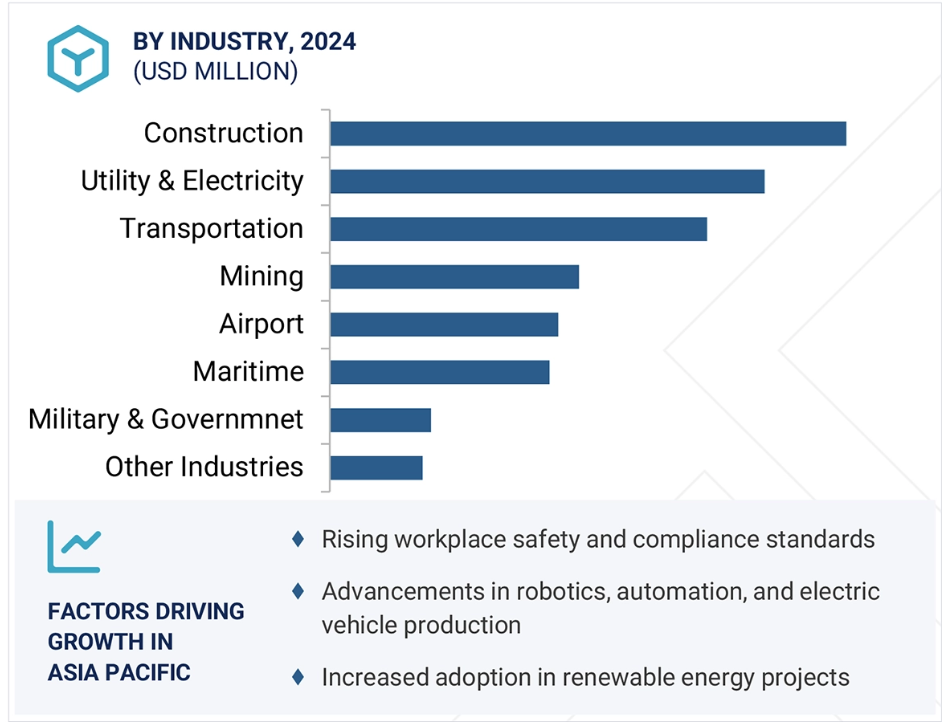

予測期間において、アジア太平洋地域が産業用リールの CAGR で最高を記録。

アジア太平洋地域は、主要産業の急速な成長、自動化の進展、大規模なインフラ整備により、産業用リール市場で最高の CAGR を記録しています。産業用リールは、ケーブルやホースの管理が安全の確保、ダウンタイムの短縮、ワークフローの効率化のために重要な製造、建設、石油・ガス、鉱業、物流業界で需要が高まっています。職場における安全規制の強化や、組織的な業務運営の要求も、これらのシステムの利用を後押ししています。さらに、自動化リールやモーター駆動リールなどの先進技術を統合することで、業務生産性が向上し、幅広い産業に魅力のある製品となっています。

アジア太平洋地域の政府政策も、この地域の急成長市場の拡大を後押ししています。「メイク・イン・インド」や「中国製造 2025」などの政策は、自動化や工場のアップグレードを推進しており、生産ラインにおける産業用リールの使用が拡大しています。スマートシティや産業回廊などの大規模なインフラ開発により、堅牢なケーブル管理ソリューションの需要が高まっています。さらに、再生可能エネルギーの利用や海洋石油・ガス開発への投資の増加により、電力や流体の伝送に対応する大容量のリールの需要が拡大しています。主要産業は、自動化されたマテリアルハンドリングを促進するために効率的なリールシステムに大きく依存しているため、高成長の E コマースと倉庫の自動化も、この市場の成長要因となっています。

産業用リール市場の最近の動向

- 2025年1月、Cavotec SAは、ドイツの電気自動車充電ステーション事業者であるQwelloから、ヨーロッパ全域に導入される 1,000 台のスプリングケーブルリールの受注を獲得しました。この受注により、Cavotecは、ヨーロッパのサステナビリティ目標に沿った、信頼性が高く拡張可能な EV 充電ソリューションの需要拡大を支援する役割をさらに強化することになります。

- 2024年11月、Cavotec SAの子会社であるCavotec Hong Kong Limitedは、上海振華重工有限公司と、港湾インフラの進歩におけるグローバルな連携を強化するための戦略的協力協定を締結しました。この提携は、Cavotecの電動ケーブルリール技術を活用してクレーン操作の自動化と電動化を推進し、世界中の港湾の効率と環境性能の向上を図ることに重点を置いています。

- 2024年7月、Cavotec SAは、産業、港湾、海洋のお客様向けに、リールおよび陸上電源ソリューションの製造能力を強化する新しい生産施設をインドに設立しました。

- 2023年3月、Hanny Reels Inc. は、高圧洗浄、洗浄、スプレー用途向けのコンパクトで軽量な手動リール「MS-1000 Spray Series」を発売しました。1000シリーズをベースに、内部取り付け穴と短いクランクハンドルにより、狭い場所でも操作しやすい、最適化されたフットプリントが特徴です。

- 2022年11月、United Equipment Accessories, Inc. は、頑丈なホース、コード、ケーブルリールメーカーである American Reeling Devices, Inc. を買収しました。この買収により、United Equipment Accessories, Inc. の製品ラインナップが強化され、高品質のソリューションと優れた顧客サービスを提供する能力が高まります。

主要市場プレーヤー

産業用リール市場トップ企業一覧

産業用リール市場は、以下のような世界的に確立されたプレーヤーが支配しています。

Hannay Reels Inc. (US)

Reelcraft Industries (US)

Coxreels (US)

Nederman Holding AB (Sweden)

Cavotec SA (Switzerland)

United Equipment Accessories, Inc. (US)

Cejn Ab (Sweden)

Hubbell (US)

Winkel GmbH (Germany)

SANKYO REELS (Japan)

The Ericson Manufacturing Co (US)

Conductix-Wampfler GmbH (Germany)

Paul Vahle GmbH & Co. KG (Germany)

Molex (US)

Hartmann & König Stromzuführungs AG (Germany)

1 はじめに 17

1.1 研究の目的 17

1.2 市場定義 17

1.3 研究の範囲 18

1.3.1 対象市場および地域範囲 18

1.3.2 対象範囲および除外項目 18

1.3.3 対象期間 19

1.3.4 対象通貨 19

1.3.5 対象単位 19

1.4 市場関係者 19

2 調査方法 20

2.1 調査データ 20

2.1.1 二次データ 21

2.1.1.1 主要な二次情報源の一覧 21

2.1.1.2 二次情報源からの主要データ 21

2.1.2 二次調査と一次調査 22

2.2 市場規模の推定 22

2.2.1 ボトムアップアプローチ 24

2.2.1.1 ボトムアップ分析を用いた市場規模の推定手法 24

2.2.2 トップダウンアプローチ 25

2.2.2.1 トップダウン分析を用いた市場規模の推定手法 25

2.3 市場分解とデータ三角測量 26

2.4 研究仮定 27

2.5 リスク評価 27

2.6 研究の制限 27

3 エグゼクティブサマリー 28

4 プレミアムインサイト 32

4.1 産業用リール市場における魅力的な機会 32

4.2 北米産業用リール市場、国別および産業別 33

4.3 アジア太平洋産業用リール市場、産業別 33

4.4 国別産業用リール市場 34

5 市場の概要 35

5.1 はじめに 35

5.2 市場動向 35

5.2.1 推進要因 36

5.2.1.1 建設およびインフラプロジェクトの成長 36

5.2.1.2 マイクログリッドプロジェクトへの投資増加 36

5.2.2 制約要因 37

5.2.2.1 初期コストと維持費の高さ 37

5.2.3 機会 38

5.2.3.1 EV充電インフラの普及 38

5.2.3.2 防火・緊急対応機器の需要の増加 38

5.2.4 課題 39

5.2.4.1 過酷な環境における腐食の問題 39

5.3 バリューチェーン分析 39

5.4 価格分析 41

5.4.1 主要企業別の平均販売価格 41

5.4.2 種類別の平均販売価格の傾向 42

5.5 技術分析 42

5.5.1 主要技術 42

5.5.1.1 スプリングリトラクション技術 42

5.5.1.2 IoT センサーの統合 43

6 産業用リール市場、種類別 44

6.1 はじめに 45

6.2 ホースリール 46

6.2.1 産業業務における効率と安全性の需要の高まりがホースリールの成長を促進しています 46

6.3 ケーブルリール 48

6.3.1 市場成長を推進する再生可能エネルギープロジェクトの増加 48

6.4 静的接地リール 51

6.4.1 市場の成長を促進する安全対策と危険防止 51

7 巻き取りの種類別産業用リール市場 53

7.1 はじめに 54

7.2 手動クランク 56

7.2.1 コスト効率、耐久性、および低メンテナンスが成長を促進します 56

7.3 電気式 56

7.3.1 インフラストラクチャと建設プロジェクトの拡大が電気式リールの採用を促進します 56

7.4 油圧式 58

7.4.1 インフラ投資の増加が市場需要を後押し 58

7.5 空気圧式 59

7.5.1 大規模建設および物流における空気圧式巻き取り技術の需要が市場を牽引します 59

8 産業用リール市場、材質別 60

8.1 はじめに 61

8.2 鋼材 62

8.2.1 高負荷容量と長寿命により、スチール製産業用リールの需要が増加 62

8.2.2 軟鋼 63

8.2.3 ステンレス鋼 63

8.3 アルミニウム 64

8.3.1 過酷な環境における耐食性材料の採用拡大が需要を後押しする 64

8.4 複合材料 64

8.4.1 複合材料の優れた耐久性と軽量性が市場成長を促進する 64

8.5 プラスチック 65

8.5.1 市場成長を促進する手頃な価格と汎用性 65

9 用途別産業用リール市場 66

9.1 はじめに 67

9.2 電源管理 68

9.2.1 成長を推進する再生可能エネルギーソリューションの需要の高まり 68

9.3 DEF ディスペンシング 69

9.3.1 市場成長を推進するディーゼルエンジンにおける排出規制の強化 69

9.4 溶接作業 69

9.4.1 建設および製造産業の拡大が市場を牽引します 69

9.5 建設およびインフラ 69

9.5.1 インフラ投資の増加が市場を牽引します 69

9.6 給油ステーション 70

9.6.1 市場成長を促進する給油インフラへの政府投資 70

10 産業用リール市場、産業別 71

10.1 はじめに 72

10.2 輸送 73

10.2.1 セグメントの成長を促進する大型トラックのアップグレードに対する政府資金援助 73

10.3 ユーティリティおよび電力 75

10.3.1 市場成長を支えるスマートグリッド技術の採用拡大 75

10.4 建設 77

10.4.1 市場成長を促進する政府のインフラ整備政策 77

10.5 鉱業 78

10.5.1 市場成長を促進する、エネルギー効率に優れた自動化された鉱業運営の需要の高まり 78

10.6 海事 80

10.6.1 市場成長を推進する、港湾インフラ投資の拡大 80

10.7 軍事および政府 81

10.7.1 産業用リール市場を牽引する軍事用車両の調達 81

10.8 空港 82

10.8.1 産業用リールの成長を補完する、持続可能な航空燃料への投資 82

10.8.2 航空機給油 84

10.9 その他の産業 84

11 地域別産業用リール市場 86

11.1 はじめに 87

11.2 北米 88

11.2.1 アメリカ 91

11.2.1.1 市場を牽引する太陽エネルギーおよび風力エネルギーの拡大に向けた連邦政府の優遇措置 91

11.2.2 カナダ 91

11.2.2.1 成長を支える産業分野における効率的なエネルギー管理のニーズの高まり 91

11.2.3 メキシコ 92

11.2.3.1 市場成長を促進する貿易および産業ハブの拡大 92

11.3 ヨーロッパ 92

11.3.1 英国 95

11.3.1.1 成長を支える、ゼロエミッション車に対する政府支援 95

11.3.2 ドイツ 96

11.3.2.1 市場成長を促進する、インダストリー 4.0 へのドイツの取り組み 96

11.3.3 フランス 96

11.3.3.1 産業用リールの需要を牽引する脱炭素化と産業の成長 96

11.3.4 イタリア 97

11.3.4.1 生産拠点プロジェクトの増加が産業用リール市場を後押し 97

11.3.5 その他のヨーロッパ諸国 97

11.4 アジア太平洋地域 97

11.4.1 中国 100

11.4.1.1 市場成長を推進する近代的な産業機器への投資 100

11.4.2 日本 100

11.4.2.1 市場を牽引するグリーンエネルギーと先端技術に対する財政的インセンティブ 100

11.4.3 韓国 101

11.4.3.1 スマートファクトリーにおける工業用リールの採用を推進するデジタル化およびグリーン化への重点 101

11.4.4 インド 101

11.4.4.1 市場成長を促進する、特に風力および太陽光発電を中心とした再生可能エネルギープロジェクトの拡大 101

11.4.5 その他のアジア太平洋地域 102

11.5 その他の地域 102

11.5.1 南米 105

11.5.1.1 鉱業におけるヘビーデューティーリールの需要拡大が市場成長を推進します 105

11.5.2 中東 105

11.5.2.1 インフラおよび産業オートメーションへの投資の増加が市場成長を推進します 105

11.5.2.2 GCC 諸国 106

11.5.2.3 その他の中東諸国 106

11.5.3 アフリカ 106

11.5.3.1 エネルギー、鉱業、物流分野への投資の増加が

市場を牽引する 106

12 競争環境 107

12.1 概要 107

12.2 主要企業の戦略/勝因 107

12.2.1 産業用リール市場における主要企業の戦略の概要 107

12.3 2024 年の市場ランキング分析 109

12.4 ブランド/製品の比較 110

12.5 企業評価マトリックス:主要プレイヤー、2024年 111

12.5.1 スター 111

12.5.2 新興リーダー 111

12.5.3 浸透型プレイヤー 111

12.5.4 参加者 111

12.5.5 企業足跡:主要プレイヤー、2024年 113

12.5.5.1 企業足跡 113

13 企業プロファイル 114

13.1 主要プレイヤー 114

13.1.1 ハンナ・リールズ・インク 114

13.1.1.1 事業概要 114

13.1.1.2 提供製品/ソリューション/サービス 114

13.1.1.3 最近の動向 117

13.1.1.3.1 製品リリース 117

13.1.1.4 MnMの見解 117

13.1.1.4.1 主要な強み/競争優位性 117

13.1.1.4.2 戦略的選択 117

13.1.1.4.3 弱み/競争上の脅威 117

13.1.2 REELCRAFT INDUSTRIES 118

13.1.2.1 事業概要 118

13.1.2.2 製品/ソリューション/サービス 119

13.1.2.3 MnM の見解 121

13.1.2.3.1 主な強み/勝因 121

13.1.2.3.2 戦略的選択 121

13.1.2.3.3 弱み/競合脅威 121

13.1.3 CAVOTEC SA 122

13.1.3.1 事業概要 122

13.1.3.2 製品/ソリューション/サービス 123

13.1.3.3 最近の動向 124

13.1.3.3.1 取引 124

13.1.3.3.2 拡大 124

13.1.3.3.3 その他の動向 125

13.1.3.4 MnMの見解 125

13.1.3.4.1 主要な強み/勝因 125

13.1.3.4.2 戦略的選択 125

13.1.3.4.3 弱み/競合脅威 125

13.1.4 COXREELS 126

13.1.4.1 事業概要 126

13.1.4.2 製品/ソリューション/サービス 126

13.1.4.3 MnMの見解 128

13.1.4.3.1 主要な強み/競争優位性 128

13.1.4.3.2 戦略的選択 128

13.1.4.3.3 弱み/競合脅威 128

13.1.5 NEDERMAN HOLDING AB 129

13.1.5.1 事業概要 129

13.1.5.2 提供製品/ソリューション/サービス 130

13.1.5.3 MnMの見解 131

13.1.5.3.1 主な強み/優位性 131

13.1.5.3.2 戦略的選択 131

13.1.5.3.3 弱み/競合の脅威 131

13.1.6 UNITED EQUIPMENT ACCESSORIES, INC. 132

13.1.6.1 事業概要 132

13.1.6.2 提供製品/ソリューション/サービス 132

13.1.6.3 最近の動向 133

13.1.6.3.1 取引 133

13.1.7 CEJN AB 134

13.1.7.1 事業概要 134

13.1.7.2 製品/ソリューション/サービス 134

13.1.8 HUBBELL 137

13.1.8.1 事業概要 137

13.1.8.2 製品/ソリューション/サービス 139

13.1.9 WINKEL GMBH 140

13.1.9.1 事業概要 140

13.1.9.2 製品/ソリューション/サービス 140

13.1.9.3 最近の動向 143

13.1.9.3.1 事業拡大 143

13.1.10 サンキョーリール株式会社 144

13.1.10.1 事業概要 144

13.1.10.2 製品/ソリューション/サービス 144

13.1.10.3 最近の動向 147

13.1.10.3.1 製品リリース 147

13.1.10.3.2 取引 147

13.2 その他の主要企業 148

13.2.1 エリクソン・マニュファクチャリング・カンパニー 148

13.2.2 コンダクティクス・ワンプラー・GmbH 149

13.2.3 ポール・ヴァール・GmbH & Co. KG 150

13.2.4 モレックス 151

13.2.5 ハートマン・アンド・ケーニヒ・ストルムズフュルングス AG 152

13.2.6 ゼカ S.P.A. 153

13.2.7 ガテック・リミテッド 154

13.2.8 デマック・エス・アール・エル 155

13.2.9 ラースム・エス・ピー・エー 156

13.2.10 プリンセテル・インク 157

13.2.11 ホース・テック・USA 158

13.2.12 デュロ・マニュファクチャリング・エルエルシー 159

13.2.13 リールテック 160

13.2.14 ユニーク・ウェルディング・アンド・ファブリケイト・リミテッド 161

13.2.15 シュナイダー・エレクトリック 162

14 付録 163

14.1 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプション ポータル 166

14.2 カスタマイズ オプション 168

14.3 関連レポート 168

14.4 著者詳細 169

表 1 2024 年の主要企業別産業用リールの平均販売価格(米ドル) 41

表 2 2021 年から 2024 年の産業用リール市場(種類別)(百万米ドル) 45

表 3 2025 年から 2030 年までの産業用リール市場(種類別)(百万米ドル) 45

表 4 2021 年から 2024 年までの産業用リール市場(種類別)(千台) 46

表 5 産業用リール市場、種類別、2025 年~2030 年(千台) 46

表 6 ホースリール:産業用リール市場、産業別、

2021 年~2024 年(百万米ドル) 47

表 7 ホースリール:産業用リール市場、産業別、

2025 年~2030 年(百万米ドル) 47

表 8 ホースリール:産業用リール市場、巻き戻し種類別、

2021 年~2024 年(百万米ドル) 48

表 9 ホースリール:産業用リール市場、巻き取りタイプ別、

2025 年~2030 年(百万米ドル) 48

表 10 ケーブルリール:産業用リール市場、産業別、

2021 年~2024 年(百万米ドル) 49

表 11 ケーブルリール:産業用リール市場、産業別、

2025 年~2030 年(百万米ドル) 50

表 12 ケーブルリール:産業用リール市場、巻き取りタイプ別、

2021 年~2024 年(百万米ドル) 50

表 13 ケーブルリール:産業用リール市場、巻き取り種類別、

2025 年~2030 年(百万米ドル) 50

表 14 静的接地リール:産業用リール市場、

産業別、2021 年~2024 年(百万米ドル) 51

表 15 静的接地リール:産業用リール市場、

産業別、2025 年~2030 年(百万米ドル) 52

表 16 静的接地リール:産業用リール市場、

リワインドの種類別、2021 年~2024 年(百万米ドル) 52

表 17 静的接地リール:産業用リール市場、

リワインドの種類別、2025年から2030年(百万米ドル) 52

表 18 産業用リール市場、リワインドの種類別、2021年から2024年(百万米ドル) 54

表 19 産業用リール市場、巻き取りの種類別、2025 年~2030 年(百万米ドル) 55

表 20 産業用リール市場:巻き取り機構の比較 55

表 21 手動クランク:産業用リール市場、種類別、

2021 年~2024 年(百万米ドル) 56

表 22 手動クランク:産業用リール市場、種類別、

2025 年~2030 年(百万米ドル) 56

表 23 電気:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 57

表 24 電気:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 58

表 25 油圧:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 58

表 26 油圧:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 59

表 27 空気圧:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 59

表 28 空気圧:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 59

表 29 産業用リール市場、材料別、2021 年~2024 年(百万米ドル) 61

表 30 産業用リール市場、材料別、2025 年~2030 年(百万米ドル) 61

表 31 産業用リール市場:素材別比較 62

表 32 鉄鋼産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 63

表 33 2025 年から 2030 年までの鋼製産業用リール市場(種類別)(百万米ドル) 63

表 34 2021 年から 2024 年までの産業用リール市場(用途別)(百万米ドル) 67

表 35 産業用リール市場、用途別、2025 年~2030 年(百万米ドル) 68

表 36 産業用リール市場、産業別、2021 年~2024 年(百万米ドル) 73

表 37 産業用リール市場、産業別、2025 年~2030 年(百万米ドル) 73

表 38 輸送:産業用リール市場、種類別、

2021 年~2024 年(百万米ドル) 74

表 39 輸送:産業用リール市場、種類別、

2025 年~2030 年(百万米ドル) 74

表 40 輸送:産業用リール市場、地域別、

2021 年~2024 年(百万米ドル) 75

表 41 輸送:産業用リール市場、地域別、

2025 年~2030 年(百万米ドル) 75

表 42 公益事業および電力:産業用リール市場、種類別、

2021 年~2024 年(百万米ドル) 76

表 43 公益事業および電力:産業用リール市場、種類別、

2025 年~2030 年(百万米ドル) 76

表 44 公益事業および電力:産業用リール市場、地域別、

2021年~2024年(百万米ドル) 76

表 45 公益事業および電力:産業用リール市場、地域別、

2025年~2030年(百万米ドル) 76

表 46 建設:産業用リール市場、種類別、

2021~2024 年(百万米ドル) 77

表 47 建設:産業用リール市場、種類別、

2025~2030 年(百万米ドル) 77

表 48 建設:産業用リール市場、地域別、

2021 年~2024 年(百万米ドル) 78

表 49 建設:産業用リール市場、地域別、

2025 年~2030 年(百万米ドル) 78

表 50 鉱業:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 79

表 51 鉱業:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 79

表 52 鉱業:産業用リール市場、地域別、2021 年~2024 年(百万米ドル) 79

表 53 鉱業:産業用リール市場、地域別、2025 年~2030 年(百万米ドル) 79

表 54 海事:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 80

表 55 海事:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 80

表 56 海事:産業用リール市場、地域別、2021 年~2024 年(百万米ドル) 80

表 57 海事:産業用リール市場、地域別、2025 年~2030 年(百万米ドル) 81

表 58 軍事および政府:産業用リール市場、

種類別、2021 年~2024 年(百万米ドル) 81

表 59 軍事および政府:産業用リール市場、

種類別、2025 年~2030 年(百万米ドル) 82

表 60 軍事および政府:産業用リール市場、

地域別、2021 年~2024 年(百万米ドル) 82

表 61 軍事および政府:産業用リール市場、

地域別、2025 年~2030 年(百万米ドル) 82

表 62 空港:産業用リール市場、種類別、2021 年~2024 年(百万米ドル) 83

表 63 空港:産業用リール市場、種類別、2025 年~2030 年(百万米ドル) 83

表 64 空港:産業用リール市場、地域別、2021 年~2024 年(百万米ドル) 83

表 65 空港:産業用リール市場、地域別、2025 年~2030 年(百万米ドル) 84

表 66 その他の産業:産業用リール市場、種類別、

2021 年~2024 年(百万米ドル) 85

表 67 その他の産業:産業用リール市場、種類別、

2025 年~2030 年(百万米ドル) 85

表 68 その他の産業:産業用リール市場、地域別、

2021 年~2024 年(百万米ドル) 85

表 69 その他の産業:産業用リール市場、地域別、

2025 年~2030 年(百万米ドル) 85

表 70 産業用リール市場、地域別、2021 年~2024 年(百万米ドル) 88

表 71 産業用リール市場、地域別、2025 年~2030 年(百万米ドル) 88

表 72 北米:産業用リール市場、産業別、

2021 年~2024 年(百万米ドル) 90

表 73 北米:産業用リール市場、産業別、

2025 年~2030 年(百万米ドル) 90

表 74 北米:産業用リール市場、国別、

2021 年~2024 年(百万米ドル) 90

表 75 北米:工業用リール市場、国別、

2025 年~2030 年(百万米ドル) 91

表 76 ヨーロッパ:工業用リール市場、産業別、2021 年~2024 年(百万米ドル) 94

表 77 ヨーロッパ:産業用リール市場、産業別、2025 年~2030 年(百万米ドル) 94

表 78 ヨーロッパ:産業用リール市場、国別、2021 年~2024 年(百万米ドル) 95

表 79 ヨーロッパ:産業用リール市場、国別、2025 年~2030 年(百万米ドル) 95

表 80 アジア太平洋地域:産業用リール市場、産業別、

2021 年~2024 年(百万米ドル) 99

表 81 アジア太平洋地域:産業用リール市場、産業別、

2025 年~2030 年(百万米ドル) 99

表 82 アジア太平洋地域:産業用リール市場、国別、

2021 年~2024 年(百万米ドル) 99

表 83 アジア太平洋地域:産業用リール市場、国別、

2025 年~2030 年(百万米ドル) 100

表 84 その他の地域:産業用リール市場、産業別、

2021~2024 年(百万米ドル) 103

表 85 その他の地域:産業用リール市場、産業別、

2025~2030 年(百万米ドル) 104

表 86 その他の地域:産業用リール市場、地域別、

2021年~2024年(百万米ドル) 104

表 87 その他の地域:産業用リール市場、地域別、

2025年~2030年(百万米ドル) 104

表 88 主要メーカーが展開する戦略の概要、

2021年1月~2025年2月 107

表 89 産業用リール市場:市場ランキング、2024年 109

表 90 Hannay Reels Inc.:会社概要 114

表91 ハンナ・リールズ社:提供製品/ソリューション/サービス 114

表92 ハンナ・リールズ社:製品発売、2021年1月~2025年2月 117

表 93 REELCRAFT INDUSTRIES:会社概要 118

表 94 REELCRAFT INDUSTRIES:製品/ソリューション/サービス 119

表 95 CAVOTEC SA:会社概要 122

表96 CAVOTEC SA:提供製品/ソリューション/サービス 123

表97 CAVOTEC SA:取引、2021年1月~2025年2月 124

表98 CAVOTEC SA:2021年1月~2025年2月の事業拡大 124

表99 CAVOTEC SA:その他の動向 125

表100 COXREELS:会社概要 126

表101 COXREELS:提供製品/ソリューション/サービス 126

表102 NEDERMAN HOLDING AB:会社概要 129

表103 NEDERMAN HOLDING AB:提供製品/ソリューション/サービス 130

表 104 UNITED EQUIPMENT ACCESSORIES, INC.:会社概要 132

表 105 UNITED EQUIPMENT ACCESSORIES, INC.:製品/ソリューション/

サービス 132

表 106 UNITED EQUIPMENT ACCESSORIES, INC.:2021 年 1 月~2025 年 2 月の取引 133

表 107 CEJN AB:会社概要 134

表108 CEJN AB:提供製品/ソリューション/サービス 134

表109 HUBBELL:会社概要 137

表110 HUBBELL:提供製品/ソリューション/サービス 139

表111 WINKEL GMBH:会社概要 140

表112 WINKEL GMBH:提供製品/ソリューション/サービス 140

表113 WINKEL GMBH:2021年1月~2025年2月の事業拡大 143

表114 サンキョーリールズ株式会社:会社概要 144

表115 サンキョーリールズ株式会社:製品/ソリューション/サービス 144

表116 SANKYO REELS, INC.:製品発売、2021年1月~2025年2月 147

表117 SANKYO REELS, INC.:取引、2021年1月~2025年2月 147

表118 エリクソン・マニュファクチャリング社:会社概要 148

表119 コンダクティクス・ワンプラー社:会社概要 149

表120 ポール・ヴァール社:会社概要 150

表121 モレックス:会社概要 151

表122 ハートマン・アンド・ケーニヒ・ストルムズフュルングスAG:会社概要 152

表123 ゼカS.P.A.:会社概要 153

表 124 GARTEC LTD.:会社概要 154

表 125 DEMAC S.R.L.:会社概要 155

表 126 RAASM S.P.A.:会社概要 156

表 127 PRINCETEL, INC.:会社概要 157

表 128 HOSE TECH USA:会社概要 158

表 129 DURO MANUFACTURING, LLC, LLC:会社概要 159

表130 REELTEC:会社概要 160

表131 UNIQUE WELDING & FABRICATING LIMITED:会社概要 161

表132 SCHNEIDER ELECTRIC:会社概要 162

| ※参考情報 産業用リールは、電力ケーブルやホース、ワイヤ、その他の作業に必要なものを効率よく収納し、使用するための設備です。これらのリールは、一般的に業務用や建設現場、工場などで使用され、さまざまな形状やサイズがあります。産業用リールは、その設計により、持ち運びや設置、使用が簡単でありながら、耐久性も兼ね備えています。 まず、産業用リールの種類についてですが、いくつかのカテゴリーに分けることができます。電動ケーブルリールは、電力ケーブルを巻き取り、展開するためのリールであり、多くの場合自動で巻き戻し機能があります。エアホースリールは、空気圧システムに使用されるホースを管理するためのもので、特に作業現場で重宝されます。ワイヤーロープリールは、重量物を持ち上げる際に使用されるワイヤーロープを管理し、機械の効率を高める役割を果たします。手動式リールもあり、条件に応じて手動で巻き上げるタイプです。これらのリールは、特定の用途によって設計されており、それぞれの現場に適した種類が選ばれます。 用途については、産業用リールは多岐にわたり、電力供給、空気圧システム、通信ケーブル管理などに広く利用されています。また、リールは作業環境によって求められる特性が異なるため、さまざまな素材や構造が採用されています。例えば、屋外での使用が想定される場合、耐候性や耐久性が求められ、特にUVや水分からの保護が重要です。これに対し、屋内用途のリールは、取り扱いやすさや軽量性を重視することが多いです。 産業用リールは、特定の技術を用いて設計されています。自動巻き戻し機能を持つリールは、スプリングやモーターを利用しており、素早くケーブルをリールに収納できます。この技術は、作業の効率を高めるだけでなく、安全性を向上させる役割も果たしています。また、保護機能として、過電流や過熱を防ぐためのセンサーが搭載されているモデルもあり、これが作業環境において重要なポイントになります。 最近では、スマート技術が産業用リールに導入されてきています。IoT機能を持つリールは、使用状況をリアルタイムで監視し、データを収集することで、メンテナンスが必要な時期を判断できます。このような技術は、効率的な資源管理や、コストの削減、ダウンタイムの最小化に寄与します。 さらに、リールに関連するアクセサリも重要であり、安全に使用するための機材や、ケーブルが絡まるのを防ぐための管理システム等が存在します。使いやすさを重視した構造や、まっすぐにケーブルが引き出せるよう設計されたものもあり、それによって作業効率が大きく向上します。 産業用リールの選択には、様々な要素を考慮する必要があります。リールの容量や耐荷重、材質や長さ、使用する環境に応じた適切な選択を行うことが重要です。また、必要に応じて追加機能やカスタマイズも考慮することが推奨されます。これにより、最適な操作性と安全性が確保され、作業効率を最大限に引き出すことが可能になります。 最後に、産業用リールは、様々な業界において不可欠な存在となっています。その多機能性と効率性から、今後も新しい技術や改善が進むことで、さらなる発展が期待されます。これにより、より安全で効率的な作業環境が実現されることでしょう。 |