インフラ整備が世界的に加速する中、新興経済国では過酷な環境下でも高い性能を発揮できる堅牢で効率的なエンジンの需要が急増しています。燃料効率の向上と厳格な排出ガス規制への対応が重視される中、メーカーはエンジン設計の革新とクリーン技術の統合を推進しています。

ハイブリッドエンジンや代替燃料エンジンを採用する動きが加速しており、市場成長にさらに貢献しています。エネルギー効率の向上と排出量削減への注目が高まる中、世界各国で排出基準が厳格化されるため、市場に大きな影響を与えています。メーカーは、これらの規制に対応するため、先進的な燃焼技術、ハイブリッドシステム、代替燃料エンジンへの投資を強化しています。この変化はイノベーションを促進し、よりクリーンで効率的な次世代エンジンの開発を後押ししており、産業用エンジン業界の成長を牽引しています。

さらに、海洋・船舶産業も市場成長に寄与しています。グローバルな貿易の拡大と海上輸送の増加は、高性能で燃料効率の高い海洋エンジンの需要を後押ししています。海洋分野における厳格な環境規制は、よりクリーンで技術的に高度なエンジンソリューションの採用を促進し、産業用エンジン業界の成長をさらに加速しています。

さらに、鉱業の成長と自律型・重機の大規模導入が産業用エンジンの需要を牽引しています。これらのエンジンは、特に過酷な地形や遠隔地での作業に不可欠なダンプトラック、ローダー、ドリルリグの動力源として重要な役割を果たしています。鉱物・金属のグローバル需要が増加する中、エンジンメーカーは鉱業用途に特化した耐久性・高性能エンジンを開発し、市場成長を支えています。

さらに、現代農業のニーズは生産性向上と効率化のため機械化に依存する傾向が強まっており、産業用エンジンを搭載したトラクター、ハーベスター、その他の農業機械の需要が拡大しています。この傾向は、政府が農業の近代化を推進する新興市場で特に顕著であり、市場拡大に寄与しています。

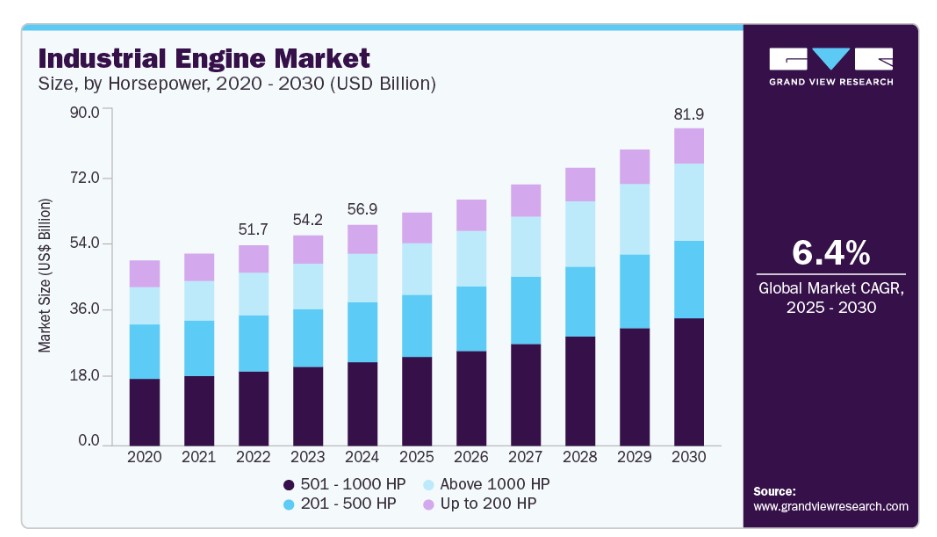

馬力別動向

2024年に市場シェアの37%以上を占めた501~1000馬力セグメントは、鉱山、建設、大規模農業などの重工業用途での広範な採用が要因です。この馬力帯は、パワー、耐久性、燃料効率の理想的なバランスを提供し、継続的で信頼性の高い性能が求められる作業に最適です。このセグメントは、開発途上地域でのインフラ拡張と高容量機器の需要増加により、さらに勢いを増しています。さらに、メーカーは厳しい排出ガス基準に準拠したエンジンをこのカテゴリーに順次導入しており、採用をさらに促進しています。これらの要因が相まって、セグメントの強い市場ポジションと多様な産業分野での継続的な需要を支えています。

1,000馬力を超えるセグメントは、2025年から2030年にかけて8%を超える最高年平均成長率(CAGR)を記録すると予測されています。この成長は、海洋、石油・ガス、大規模な材料搬送など、高トルクと信頼性が不可欠な分野での高出力産業用エンジンの採用拡大に後押しされています。このセグメントは、ハイブリッド動力システムに対応するエンジンの需要急増から恩恵を受けています。これにより、エネルギー効率の向上と環境規制への準拠が実現しています。レンタル機器市場の成長、特に開発途上地域における需要拡大は、メンテナンスの容易さと多様なアプリケーションへの適応性を備えた中出力エンジンの需要を後押ししています。エンジン冷却システム、電子制御ユニット(ECU)、サービス間隔の延長などの技術革新も、このセグメントの採用拡大に寄与しています。

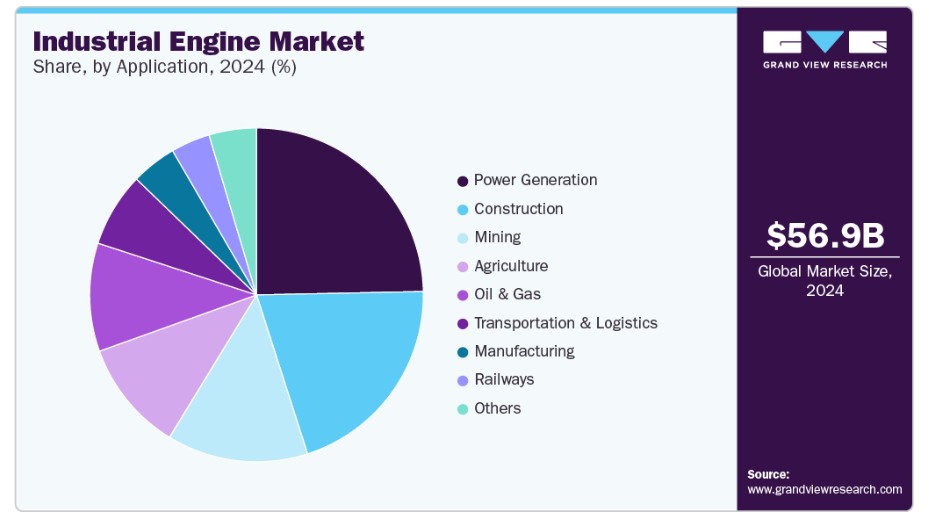

アプリケーションインサイト

2024年に最も大きな市場シェアを占めたのは発電セグメントで、多様な産業や遠隔地インフラにおける信頼性が高く効率的な電力ソリューションの需要増加が要因です。製造工場、データセンター、病院、建設現場におけるバックアップ電源システムと主要電源システムの採用拡大が、堅牢な産業用エンジンの需要を牽引しています。再生可能エネルギーの統合とハイブリッド電源システムへの投資拡大は、間欠的な電源源を補完できるエンジンの需要急増を招いています。これらの動向に加え、エネルギー安全保障の必要性と開発途上地域におけるオフグリッドエネルギープロジェクトの拡大が、産業用エンジン業界における発電セグメントの優位性をさらに強化しています。

石油・ガスセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。オフショアや遠隔地での掘削作業における堅牢で高性能なエンジンの需要増加が、信頼性の高い産業用電力ソリューションの必要性を高めています。探査活動が過酷な環境へ拡大する中、業界は耐久性、燃料効率、厳格な排出基準への準拠を兼ね備えた先進的なエンジンへの移行を進めています。石油・ガスインフラへの投資増加と、エネルギー安全保障と運営効率向上のための世界的な取り組みが、このセグメントの急速な拡大をさらに後押ししています。

地域別動向

北米は2024年に27%を超える市場シェアを占め、製造業と建設業の強い存在感に加え、インフラ近代化とエネルギープロジェクトへの大規模な投資が主な要因となっています。厳格な排出規制と持続可能性の推進により、高性能で燃料効率の高い産業用エンジンの需要が拡大しています。石油・ガス業界の回復とエンジン設計およびハイブリッドパワートレインにおける技術革新の進展が、産業用エンジン業界の採用をさらに加速させています。

米国産業用エンジン市場動向

米国産業用エンジン市場は、農業における自動化進展とトラクター、ハーベスター、灌漑ポンプなどの機器における産業用エンジンの使用拡大を背景に、2025年から2030年にかけて年平均成長率(CAGR)7%を超える成長が見込まれています。ミッドウェストと南部州におけるデータセンターと物流ハブの拡大は、産業用エンジンを動力源とするバックアップ電源システムの需要を刺激しています。防衛・航空宇宙製造業界の成長も、補助装置や地上支援機器向けに堅牢で信頼性の高いエンジンソリューションの需要を後押しし、産業用エンジン市場の成長に拍車をかけています。

欧州産業用エンジン市場動向

欧州の産業用エンジン市場は、2025年から2030年にかけて年平均成長率(CAGR)4%を超えるペースで成長すると予測されています。欧州では、エネルギー効率の向上、低排出量、Euro VIおよびStage V排出基準の遵守が市場に影響を与えています。企業が多様な燃料源を採用し、カーボンフットプリントの削減と持続可能性目標の達成を目指す中、ハイブリッドエンジンや代替燃料エンジンへの移行が加速しています。地域における分散型エネルギーシステムへの投資と、特に東欧と中央欧で製造業活動の回復が、多様な用途に適した耐久性のある産業用エンジンの採用拡大を後押ししています。

イギリス産業用エンジン市場は、今後数年間で着実な成長が見込まれています。同国は、インフラ開発の継続と国内製造業活動の回復から恩恵を受けています。医療、データセンター、公益事業など、重要な分野におけるバックアップ電源ソリューションの需要増加が、信頼性の高い産業用エンジンの必要性を高めています。

ドイツの産業用エンジン市場は、建設、鉱業、物流業界の運営を支える高性能で信頼性の高いエンジンソリューションを必要とする、同国の堅固な製造業と重機産業に牽引されています。さらに、ドイツの脱炭素化と排出量削減への強い取り組みは、厳格なEU環境規制に準拠した次世代産業用エンジンへの投資拡大を促しています。このクリーンでエネルギー効率の高いエンジンへの移行は、技術革新とハイブリッドや代替燃料駆動の産業用エンジンの開発機会を生み出しています。

アジア太平洋地域産業用エンジン市場動向

2024年にアジア太平洋地域の産業用エンジン市場は39.54%を超える最大のシェアを占めました。同地域は2025年から2030年にかけて、建設・インフラ開発活動の拡大、エネルギー需要の増加、鉱業・農業分野への投資拡大を背景に、7%を超える最高成長率(CAGR)で成長すると予測されています。クリーンエネルギー源への移行は、メーカーが燃料効率の高いハイブリッドエンジンソリューションの開発を促進しています。スマート製造実践の普及とIndustry 4.0技術の採用も、産業用機器の近代化に重要な役割を果たし、地域における産業用エンジンの市場ポテンシャルを拡大しています。

日本の産業用エンジン市場は、建設、農業、海洋など多様な分野における低排出量で燃料効率の高い産業用エンジンの需要増加を背景に、成長を加速しています。再生可能エネルギープロジェクトの拡大と複合熱電供給(CHP)システムの統合は、分散型発電をサポートする高度な産業用エンジンの需要を後押ししています。また、自然災害への脆弱性から、緊急用電源システムや災害に強いインフラへの投資が促進され、産業用エンジン業界の成長をさらに後押ししています。

中国の産業用エンジン市場は、同国の工業化と技術進歩への注力により、急成長を続けています。中国は、自動車、建設、エネルギーなどの分野における製造能力の向上に重点を置いているため、産業用エンジンの需要が大幅に増加しています。排出量の削減とエネルギー効率の向上に重点を置いた、製造の持続可能性の推進は、環境に優しい産業用エンジンの開発と採用機会の創出につながっています。

主要産業用エンジン企業の概要

この市場で事業を展開している主要企業には、キャタピラー、カミンズなどが挙げられます。

- キャタピラーは、建設・鉱山機械、ディーゼルおよび天然ガスエンジン、産業用ガスタービンを製造するグローバル企業です。同社は、建設、農業、鉱業、エネルギーなど、さまざまな分野のニーズに応える幅広い産業用エンジンソリューションを提供しています。同社は、高度な排出ガス制御や燃料効率ソリューションなどのクリーンなエンジン技術を通じて、環境負荷の低減に取り組んでいることで、市場における主要企業としての地位をさらに強化しています。

- カミンズ社は、ディーゼルおよび天然ガスエンジン、発電システムの設計、製造、販売を専門とするグローバルなパワーソリューションプロバイダーです。持続可能性と技術進歩に重点を置いているカミンズは、高効率、耐久性、厳しい環境基準を満たす革新的な産業用エンジンを提供しています。また、カミンズは、世界市場におけるより環境に優しく、より持続可能なパワーソリューションへの移行を支援するため、天然ガスや水素を燃料とする代替燃料エンジンの開発でも最先端を走っています。

ヤンマーホールディングス株式会社およびクボタ株式会社は、新興市場に参加している企業の一部です。

- ヤンマーホールディングス株式会社は、さまざまな産業用途向けの高性能、高効率、環境に優しいエンジンの開発と製造を専門とする市場プレーヤーです。同社は、農業、建設、発電業界向けにコンパクトなディーゼルエンジンを製造しています。ヤンマーは、持続可能性への取り組みを原動力として、厳しい世界的な排出ガス基準を満たすエンジンを開発し、先進的な低燃費技術を提供しています。イノベーションに重点を置いたヤンマーは、産業用エンジンの性能と信頼性を継続的に向上させ、世界中の多様な産業ニーズに対応しています。

- クボタ株式会社は、農業機械、建設機械、その他のオフロード用途向けの産業用エンジンを製造しています。同社は耐久性と燃料効率に優れたエンジンで知られ、多様な重機を動力源として供給しています。クボタは、信頼性の高いパワーを提供しながら、排出ガスを削減し、国際的な環境基準に準拠した、コンパクトで高性能なエンジンの開発に注力しています。クボタのエンジンは、その優れた品質と性能で、新興市場および成熟市場の両方で高い評価を得ています。

主要産業用エンジンメーカー:

以下は、産業用エンジン市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Caterpillar.

- Cummins Inc.,

- General Electric Company

- Deere & Company.

- AB Volvo Penta

- MAN Energy Solutions

- Honda Motor Co.,

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- YANMAR HOLDINGS CO., LTD.

- KUBOTA Corporation.

最近の動向

- 2025年4月、Caterpillar Industrial Power Systems は、Bauma Munich で、最適化された燃料柔軟性の高いエンジンと先進的な動力技術を多数展示しました。また、拡大を続ける電動化エコシステムの一部であるシリーズハイブリッドパワートレインも紹介し、将来の燃料開発を支援するための水素エンジン試験が継続中であることを強調し、産業用エンジン市場における継続的なイノベーションをアピールしました。

- 2025年4月、ゼネラル・エレクトリック・カンパニーは複数のエンジン供給契約を締結し、産業用および航空宇宙用エンジン市場での地位を強化しました。同社はANAホールディングスとLEAPおよびGEnxエンジンに関するエンジン供給契約を締結し、マレーシア・アビエーション・グループとLEAPエンジンに関する契約を、韓国航空とGEnxおよびGE9Xエンジンに関する契約をそれぞれ締結しました。これらの動向は、GEが商業用および防衛分野の両方で高性能エンジン技術における影響力を拡大していることを示しています。

- 2025年4月、ABボルボ・ペンタは、建設・鉱山用途向けに最適化されたバッテリー電気式プラットフォームを展示し、工業用エンジン市場における技術革新を強調しました。同社は、実績のある内燃機関と専用設計の電気駆動システムを補完する統合型バッテリーエネルギー貯蔵サブシステム(BESS)に焦点を当てました。この電気化とハイブリッド動力ソリューションへの戦略的取り組みは、信頼性の高い動力システム、接続技術、堅牢なグローバルサービスネットワークを通じて、産業オペレーションのエネルギー転換を支援するボルボ・ペンタのコミットメントを強調しています。

グローバル産業用エンジン市場レポート セグメンテーション

このレポートは、グローバル、地域、国レベルでの売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の技術動向を分析しています。この調査では、グランドビューリサーチはグローバル産業用エンジン市場レポートを馬力、用途、地域に基づいてセグメント化しています:

馬力別見通し(売上高、米ドル百万、2018年~2030年)

- 200 HP以下

- 201 – 500 HP

- 501 – 1000 HP

- 1000 HP超

用途別見通し(売上高、百万ドル、2018年~2030年)

- 発電

- 建設

- 鉱業

- 農業

- 鉄道

- 石油・ガス

- 輸送・物流

- 製造

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダ メキシコ ヨーロッパ イギリス ドイツ フランス アジア太平洋 中国 日本 インド 韓国 オーストラリア ラテンアメリカ ブラジル 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 産業用エンジン市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 展開課題

3.3. 産業用エンジン市場分析ツール

3.3.1. 展開分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章 産業用エンジン市場:馬力推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 産業用エンジン市場:馬力動向分析(2024年と2030年、百万ドル)

4.3. 200馬力以下

4.3.1. 200馬力以下市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 201~500馬力

4.4.1. 201~500馬力市場売上高推計と予測、2018~2030年(百万ドル)

4.5. 501~1000馬力

4.5.1. 501~1000馬力市場売上高推計と予測、2018~2030年(百万ドル)

4.6. 1000 HP超

4.6.1. 1000 HP超 市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 産業用エンジン市場:用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 産業用エンジン市場:用途別動向分析、USD百万、2024年と2030年

5.3. 発電

5.3.1. 発電市場売上高の推定値と予測、2018年~2030年 (USD百万)

5.4. 建設

5.4.1. 建設市場売上高推計と予測、2018年~2030年 (USD百万)

5.5. 鉱業

5.5.1. 鉱業市場売上高推計と予測、2018年~2030年 (USD百万)

5.6. 農業

5.6.1. 農業市場売上高推計と予測、2018年~2030年 (USD百万)

5.7. 鉄道

5.7.1. 鉄道市場売上高推計と予測、2018年~2030年 (USD百万)

5.8. 石油・ガス

5.8.1. 石油・ガス市場売上高推計と予測、2018年~2030年(百万米ドル)

5.9. 輸送・物流

5.9.1. 輸送・物流市場売上高推計と予測、2018年~2030年 (USD百万)

5.10. 製造業

5.10.1. 製造業市場売上高推計と予測、2018年~2030年(USD百万)

5.11. その他

5.11.1. その他市場売上高推計と予測、2018年~2030年(USD百万)

第6章 地域別推定値とトレンド分析

6.1. 産業用エンジン市場(地域別)、2024年と2030年

6.2. 北米

6.2.1. 北米産業用エンジン市場推定値と予測、2018年~2030年(百万米ドル)

6.2.2. アメリカ合衆国

6.2.2.1. 産業用エンジン市場推定値と予測、2018年~2030年(百万ドル)

6.2.3. カナダ

6.2.3.1. カナダ産業用エンジン市場推定値と予測、2018年~2030年(百万ドル)

6.2.4. メキシコ

6.2.4.1. メキシコ産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.3.2. イギリス

6.3.2.1. イギリス産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツ産業用エンジン市場の見積もりおよび予測、2018年~2030年 (USD百万)

6.3.4. フランス

6.3.4.1. フランス産業用エンジン市場規模と予測(2018年~2030年)(USD百万)

6.4. アジア太平洋

6.4.1. アジア太平洋産業用エンジン市場規模と予測(2018年~2030年) (USD 百万)

6.4.2. 中国

6.4.2.1. 中国産業用エンジン市場規模と予測(2018年~2030年) (USD 百万)

6.4.3. 日本

6.4.3.1. 日本産業用エンジン市場規模と予測(2018年~2030年) (USD 百万)

6.4.4. インド

6.4.4.1. インドの産業用エンジン市場規模推計と予測(2018年~2030年)(百万米ドル)

6.4.5. 韓国

6.4.5.1. 韓国の産業用エンジン市場規模推計と予測(2018年~2030年) (USD百万)

6.4.6. オーストラリア

6.4.6.1. オーストラリア産業用エンジン市場規模と予測(2018年~2030年)(USD百万)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ産業用エンジン市場規模と予測(2018年~2030年)(USD百万)

6.5.2. ブラジル

6.5.2.1. ブラジル産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカ産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. サウジアラビアの産業用エンジン市場推定値と予測(2018年~2030年)(百万ドル)

6.6.3. 南アフリカ

6.6.3.1. 南アフリカの産業用エンジン市場推定値と予測(2018年~2030年)(百万ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. アラブ首長国連邦の産業用エンジン市場の見通しと予測、2018年~2030年(百万米ドル

第7章 競争環境

7.1. 企業の分類

7.2. 企業の市場での位置付け

7.3. 企業のヒートマップ分析

7.4. 企業プロフィール/上場企業一覧

7.4.1. キャタピラー

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 馬力ベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. カミンズ社

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. サービスベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. ゼネラル・エレクトリック社

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. サービスベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. ディア&カンパニー

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. サービスベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. AB Volvo Penta

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. サービスベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. MAN エネルギー・ソリューションズ

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. サービスベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. ホンダ・モーター・カンパニー

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. サービスベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. 三菱重工業株式会社

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. サービスベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. ヤンマーホールディングス株式会社

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. サービスベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. クボタ株式会社

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. サービスベンチマーク

7.4.10.4. 戦略的イニシアチブ

表一覧

表1 産業用エンジン市場規模の推計と予測 2018 – 2030 (USD百万)

表2 産業用エンジン市場、馬力別 2018 – 2030 (USD百万)

表3 産業用エンジン市場、用途別 2018 – 2030 (USD百万)

表4 200 HP以下市場の見積もりおよび予測、2018 – 2030 (USD百万)

表5 201~500馬力市場規模推計と予測、2018~2030年 (USD百万)

表6 501~1,000馬力市場規模推計と予測、2018~2030年 (USD百万)

表7 1,000 HP超市場の見積もりおよび予測、2018年~2030年(百万ドル)

表8 発電市場の見積もりおよび予測、2018年~2030年(百万ドル)

表9 建設市場の見積もりおよび予測、2018年~2030年 (USD百万)

表10 鉱業市場推定値と予測、2018年~2030年(USD百万)

表11 農業市場推定値と予測、2018年~2030年(USD百万)

表12 鉄道市場推定値と予測、2018年~2030年(USD百万)

表13 石油・ガス市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表14 輸送・物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表15 製造業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表16 その他の市場推定値と予測、2018年~2030年(百万米ドル)

表17 北米産業用エンジン市場、馬力別 2018年~2030年(百万米ドル)

表18 北米産業用エンジン市場、用途別 2018年~2030年 (USD百万)

表19 米国産業用エンジン市場、馬力別 2018 – 2030 (USD百万)

表20 米国産業用エンジン市場、用途別 2018 – 2030 (USD百万)

表21 カナダ産業用エンジン市場、馬力別 2018 – 2030 (USD百万)

表22 カナダ産業用エンジン市場、用途別 2018 – 2030(百万米ドル)

表23 メキシコ産業用エンジン市場、馬力別 2018 – 2030(百万米ドル)

表24 メキシコ産業用エンジン市場、用途別 2018 – 2030(百万米ドル)

表25 欧州産業用エンジン市場(馬力別)2018年~2030年(百万米ドル)

表26 欧州産業用エンジン市場(用途別)2018年~2030年(百万米ドル)

表27 イギリス産業用エンジン市場(馬力別)2018年~2030年 (百万米ドル)

表28 イギリス産業用エンジン市場、用途別 2018年~2030年 (百万米ドル)

表29 ドイツ産業用エンジン市場、馬力別 2018年~2030年 (百万米ドル)

表30 ドイツ産業用エンジン市場、用途別 2018年~2030年 (USD百万)

表31 フランス産業用エンジン市場、馬力別 2018年~2030年 (USD百万)

表32 フランス産業用エンジン市場、用途別 2018年~2030年 (USD百万)

表33 アジア太平洋地域産業用エンジン市場、馬力別 2018年~2030年 (USD百万)

表34 アジア太平洋地域産業用エンジン市場、用途別 2018年~2030年 (百万米ドル)

表35 中国産業用エンジン市場、馬力別 2018 – 2030 (百万米ドル)

表36 中国産業用エンジン市場、用途別 2018 – 2030 (百万米ドル)

表37 日本産業用エンジン市場、馬力別 2018 – 2030 (百万米ドル)

表38 日本の産業用エンジン市場、用途別 2018年~2030年(百万米ドル)

表39 インドの産業用エンジン市場、馬力別 2018年~2030年 (百万ドル)

表40 インド産業用エンジン市場、用途別 2018年~2030年 (百万ドル)

表41 韓国産業用エンジン市場、馬力別 2018年~2030年 (百万ドル)

表42 韓国産業用エンジン市場、用途別 2018年~2030年(百万米ドル)

表43 オーストラリア産業用エンジン市場、馬力別 2018年~2030年(百万米ドル)

表44 オーストラリア産業用エンジン市場、用途別 2018年~2030年 (USD百万)

表45 ラテンアメリカ産業用エンジン市場、馬力別 2018 – 2030 (USD百万)

表46 ラテンアメリカ産業用エンジン市場、用途別 2018 – 2030 (USD百万)

表47 ブラジル産業用エンジン市場、馬力別 2018 – 2030 (USD百万)

表48 ブラジル産業用エンジン市場、用途別 2018年~2030年(百万ドル)

表49 サウジアラビア産業用エンジン市場、馬力別 2018年~2030年(百万ドル)

表50 サウジアラビア産業用エンジン市場、用途別 2018年~2030年(百万ドル)

表51 アラブ首長国連邦(UAE)産業用エンジン市場、馬力別 2018年~2030年(百万米ドル)

表52 アラブ首長国連邦(UAE)産業用エンジン市場、用途別 2018年~2030年(百万米ドル)

表53 南アフリカ産業用エンジン市場、馬力別 2018年~2030年(百万米ドル)

表54 南アフリカ工業用エンジン市場、用途別 2018年~2030年(百万米ドル)

図表一覧

図1 工業用エンジン市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 工業用エンジン市場概要

図7 工業用エンジン市場セグメント概要

図8 産業用エンジン市場競争環境の概観

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 産業用エンジン市場(馬力別)、主要なポイント

図13 産業用エンジン市場(馬力別)、市場シェア(2024年と2030年)

図14 200 HP以下の市場推定値と予測(2018年~2030年、USD百万)

図15 201~500馬力市場の見積もりおよび予測(2018~2030年、百万ドル)

図16 501~1,000馬力市場の見積もりおよび予測(2018~2030年、百万ドル)

図17 1000 HP超の市場推定値と予測、2018年~2030年(百万ドル)

図18 産業用エンジン市場、用途別、主要なポイント

図19 産業用エンジン市場、用途別、市場シェア、2024年と2030年

図20 発電市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 鉱業市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図23 農業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 鉄道市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25 石油・ガス市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 輸送・物流市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図27 製造業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図28 その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図29 地域別市場:主要なポイント

図30 北米産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図31 米国産業用エンジン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 カナダ産業用エンジン市場の見積もりおよび予測、2018年~2030年 (USD 百万)

図33 メキシコ産業用エンジン市場の見積もりおよび予測、2018年~2030年 (USD 百万)

図34 欧州産業用エンジン市場の見積もりおよび予測、2018年~2030年 (USD 百万)

図35 イギリス産業用エンジン市場の見積もりおよび予測、2018年~2030年 (USD百万)

図36 ドイツの産業用エンジン市場推定値と予測、2018年~2030年 (USD百万)

図37 フランスの産業用エンジン市場推定値と予測、2018年~2030年 (USD百万)

図38 アジア太平洋地域の産業用エンジン市場推定値と予測、2018年~2030年 (USD百万)

図39 日本の産業用エンジン市場推定値と予測、2018年~2030年(百万ドル)

図40 中国の産業用エンジン市場推定値と予測、2018年~2030年(百万ドル)

図41 インドの産業用エンジン市場推定値と予測、2018年~2030年(百万ドル)

図42 韓国の産業用エンジン市場規模推計と予測(2018年~2030年) (USD百万)

図43 オーストラリアの産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図44 ラテンアメリカの産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図45 ブラジルの産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図46 中東・アフリカ地域 産業用エンジン市場規模推計と予測(2018年~2030年) (USD百万)

図47 サウジアラビアの産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図48 南アフリカの産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図49 アラブ首長国連邦(UAE)の産業用エンジン市場推定値と予測、2018年~2030年(USD百万)

図50 主要企業分類

図51 戦略フレームワーク

| ※参考情報 産業用エンジンとは、特に産業用機械や設備に使用されるエンジンのことを指します。これらのエンジンは、さまざまな用途に応じた動力源として機能し、重工業や農業、建設業、発電所などの多岐にわたる分野で活躍しています。一般的に、産業用エンジンはいくつかの種類に分類され、その特性や用途は大きく異なります。 産業用エンジンの種類としては、主に内燃機関と電動機が挙げられます。内燃機関の中でも、ディーゼルエンジンやガソリンエンジンが代表的です。ディーゼルエンジンはその高い効率性と耐久性から、特に重機や大型トラック、船舶などの動力源として用いられています。ガソリンエンジンは、より軽量でコンパクトな機械に適しており、発電機や小型の農業機械に利用されます。 一方、電動機は環境への配慮が高まる中でますます重要性を増しています。特に、電動の産業用エンジンは、排出ガスがないため、バッテリー駆動の機械や設備にも多く採用されています。最近では、電気自動車やハイブリッド機械もその一例として挙げられ、産業界でも電動技術の導入が進んでいます。 次に、産業用エンジンの用途について考えてみましょう。農業では、トラクターやコンバインなどの農業機械にエンジンが用いられ、農作物の生産性を向上させる役割を果たしています。建設業では、ブルドーザーやクレーンなどの重機がエンジンを搭載しており、土木工事や建物の建設に不可欠です。 また、発電業界でも産業用エンジンは重要な存在です。特にディーゼル発電機は、非常用電源やリモートエリアでの電源供給などに利用されています。これにより、エネルギー需要の変動に対応した柔軟な電力供給が可能になります。 さらに、産業用エンジンは冷暖房や冷却装置にも活用されており、産業用冷凍機や空調機器に搭載されることが多いです。これらのエンジンは、安定した動作を求められるプロセスで重要な役割を担っています。 産業用エンジンに関連する技術も日々進化しています。特に、省エネルギー技術や排出ガス浄化技術の開発が進んでおり、エンジンの効率向上や環境負荷の低減が求められています。これにより、よりクリーンなエネルギーの活用が進むでしょう。また、IoT技術の導入により、エンジンのモニタリングや管理が可能になり、運用の効率化や故障予測も行えるようになっています。 さらに、エンジンの製造プロセスにおいても自動化が進んでおり、機械学習や人工知能を用いて最適な設計や製造工程が模索されています。これにより、コスト削減や生産性向上が期待されています。 総じて、産業用エンジンは現代の産業社会において欠かせない存在です。その種類や用途は多岐にわたりますが、効率性や環境に配慮した技術の進化が、今後のエンジンのあり方を大きく変えることになるでしょう。今後も持続可能な開発を目指し、新たな技術と革新が求められる分野であると言えます。 |