予測期間中の埋め込み型医療機器市場の規模はどの程度になるか?

- この市場は、患者ケアの向上と手術の精度の向上のために、技術と生体適合性材料の統合が進んでいることを受け、大きな進歩を遂げています。デジタルプラットフォームによるインフォームド・コンセントのプロセスが強化され、医療従事者と患者間のコミュニケーションの透明性が向上しています。生体適合性コーティング剤や生体吸収性材料は、医療機器の開発に革命をもたらし、インプラントの個別化を進め、結果に基づく償還制度との整合性を高めています。画像誘導手術や拡張現実(AR)により、精密手術が進歩し、遠隔診断や触覚フィードバックにより、コネクテッドヘルスケアが促進されています。価値に基づく医療と規制関連業務が業界を形作り、組織工学、幹細胞治療、遺伝子治療などの分野におけるイノベーションを推進しています。さらに、糖尿病や心血管疾患などの慢性疾患の有病率の増加に伴い、慢性疾患の管理のための、より高度で費用対効果の高い埋め込み型医療機器の開発が必要となっています。この市場は、今後数年間で、特に四肢、心臓ペースメーカー、インスリンポンプなどの分野で大きな成長が見込まれています。

- デバイスの追跡とサプライチェーンマネジメントは、患者の安全と効率的なケアの提供を確保する、医療エコシステムの不可欠な要素となっています。ウェアラブル技術、モバイルヘルスアプリ、スマートインプラントは、患者ポータルへのアクセスと遠隔患者管理を変革し、より積極的で個別化された医療アプローチを可能にしています。業界再編は引き続き業界全体の動向を左右しており、各社は競争力を維持するために、技術採用、臨床研究、積層造形技術に注力しています。医療がより総合的で患者中心のアプローチへと移行する中、生体認証によるモニタリングや認知機能の向上も新たなトレンドとして浮上しています。より安全で、より効果的で、より利用しやすい医療ソリューションの提供を目指す中、埋め込み型医療機器の未来は、テクノロジー、生体材料科学、医療政策の交点にあると言えます。

埋め込み型医療機器業界はどのように分類されるのか?

埋め込み型医療機器業界の調査レポートは、2025年から2029年までの予測と推定(単位:10億米ドル)を含む包括的なデータ(地域別セグメント分析)と、2019年から2023年までの以下のセグメントに関する過去データを提供しています。

- 種類

- 整形外科用インプラント

- 心臓血管用インプラント

- 眼科用インプラント

- 歯科用インプラント

- その他

- エンドユーザー

- 病院

- クリニック

- その他

- 材料

- 金属

- セラミック

- 天然

- ポリマー

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他の地域 (ROW)

- 北米

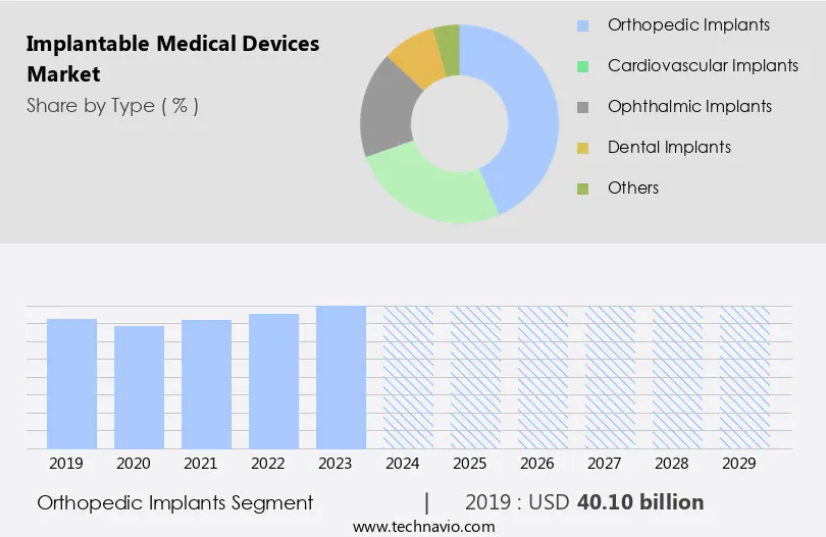

種類別洞察

整形外科用インプラントセグメントは、予測期間中に大幅な成長が見込まれています。医療用インプラントや整形外科用インプラントなどの埋め込み型医療機器は、デジタルヘルス、精密医療、生体適合性材料の進歩により、医療を変革しています。関節置換術などの整形外科用インプラントは、膝の損傷、股関節骨折、脊椎損傷、関節疾患、頭蓋顔面外傷などのさまざまな症状の治療に不可欠です。これらのインプラントには、ピン、ワイヤー、ステープル、プレートシステム、椎弓根スクリュー、ケージ、ロッド、プレート、椎弓根スクリューシステム、股関節および肩関節置換術、髄内釘固定システムなど、さまざまな形態があります。関節再建用インプラント、脊椎用インプラント、頭蓋顔面用インプラントに分類される整形外科用デバイスは、外科手術に革命をもたらしています。関節再建用インプラントは、膝や股関節の置換、外傷、四肢に使用されます。このデバイスには、埋め込み型心臓ペースメーカー、埋め込み型除細動器、埋め込み型聴覚装置、埋め込み型ショックアブソーバー、神経刺激装置、心室補助装置などがあります。

機械学習とデータプライバシーは、患者ケアの向上とデータセキュリティの維持に不可欠です。心臓インプラント、インスリンポンプ、薬剤溶出ステント、脊髄刺激装置は、医療に多大な影響を与えるその他の埋め込み型医療機器です。医療用インプラントに人工知能とロボット工学が統合されることで、低侵襲手術と高度な患者ケアが実現しています。埋め込み型医療機器の未来は、個別化医療、再生医療、3D プリンティングにあり、生活の質を向上させる革新的なソリューションを提供しています。

整形外科用インプラントセグメントは、2019年に401億米ドルと評価され、予測期間中は徐々に増加しました。脊椎インプラントは、脊椎変形、脊椎すべり症、脊柱側弯症などの脊椎疾患の治療に使用されます。ワイヤレス通信およびテレメトリーシステムにより、遠隔モニタリングと術後ケアが可能になり、長期的な有効性と患者の関与が確保されます。臨床試験とデータ分析は、臨床性能の評価と規制当局の承認に不可欠です。患者教育と同意は、インプラント手術の重要な要素であり、デバイスの安全性を確保し、手術のリスクに対処するために不可欠です。医療システム、保険会社、政府機関が連携して、償還モデルや感染対策プロトコルを開発しています。デバイスのメンテナンス、生体適合性試験、センサー技術は、デバイスの寿命と患者の治療結果を確保するために不可欠です。神経刺激装置を含む神経刺激装置は、パーキンソン病やてんかんの患者に緩和効果をもたらします。

地域別分析

北米は、予測期間中の世界市場の成長に34%貢献すると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

北米市場は、いくつかの要因により着実な成長を続けています。関節炎、骨粗鬆症、脊椎疾患、膝の損傷など、整形外科疾患や心血管疾患の有病率の増加が、整形外科用インプラントの需要を後押ししています。米国疾病予防管理センター(CDC)によると、米国における関節炎の有病率は今後数年間で増加すると予測されています。新製品の発売、インプラント手術に対する有利な保険償還、およびさまざまな医療状態に関する認識を高めるための政府や非営利団体による取り組みも、市場の成長に貢献しています。デジタルヘルス、再生医療、および精密医療の進歩により、革新的な埋め込み型医療機器の開発が進んでいます。膝関節置換術や股関節骨折に使用されるような整形外科用インプラントも、市場の成長分野のひとつです。

これには、薬剤放出型ステント、インスリンポンプ、脊髄刺激システム、心臓用インプラントなどが含まれます。ワイヤレス通信、テレメトリシステム、リモートモニタリングは、リアルタイムデータ分析と患者エンゲージメントを可能にし、臨床成績と長期的な有効性を向上させます。最小侵襲手術、ロボット手術、3Dプリントは、手術手順を変革し、手術リスクを低減し、患者アウトカムを改善しています。生体適合性材料、機械学習、感染管理は、デバイスの安全性と耐久性を確保するための重要な要素です。償還モデル、医療制度、保険会社は、これらの高度な埋め込み型医療機器の統合に対応するために適応しています。規制当局の承認プロセス、臨床試験、術後ケアは、この市場にとって非常に重要な側面です。

患者の同意、データのプライバシー、および生活の質は、患者と医療従事者にとって重要な関心事となっています。この市場には、歯科用インプラント、関節置換、および薬物送達システムも含まれます。生体工学による組織や個別化医療は、埋め込み型医療機器の大幅な進歩の可能性を秘めた、新たなトレンドとなっています。こうした機会がある一方で、医療機器の故障、交換、統合の複雑さなど、課題も残っています。政府機関や医療従事者は、これらの課題に対処し、埋め込み型医療機器の安全性と有効性を確保するために取り組んでいます。全体として、北米市場は、技術の進歩、医療環境の変化、患者のニーズの進化に牽引され、今後も成長を続ける見通しです。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、動向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

インプラント医療機器市場の採用拡大につながる推進要因は何ですか?

- 人口における慢性疾患の有病率の増加が、この市場の主な推進要因となっています。 米国市場は、骨粗鬆症、関節炎、股関節や膝の損傷、骨変形などの整形外科疾患の有病率の増加によって牽引されています。米国疾病予防管理センター(CDC)によると、2023年には、米国で約5,300万人の成人が関節炎と診断される見通しです。一般的な関節疾患である変形性関節症がこの数字の大部分を占めています。高齢化とそれに伴う整形外科疾患の増加により、膝や股関節の置換手術件数が急増しており、米国では年間 70 万件以上の手術が行われています(米国整形外科医師会)。医療技術の進歩も市場の成長を促進しています。例えば、センサー技術、生体適合性試験、3D プリンティングは、埋め込み型医療機器に革命をもたらしています。低侵襲手術や患者参加も、注目されているトレンドです。長期的な有効性とデバイスの故障は、市場の動向に影響を与える重要な要素です。政府機関や償還モデルは、市場の規制と資金調達において重要な役割を果たしています。インスリンポンプや深部脳刺激装置などに使用されているセンサー技術により、患者の健康データをリアルタイムで監視・分析することが可能になっています。生体適合性試験は、埋め込み型デバイスの安全性と有効性を保証します。低侵襲手術は、回復時間を短縮し、術後の合併症を最小限に抑えます。

- モバイルアプリケーションや遠隔医療サービスによる患者の関与は、患者の体験を高め、長期的な治療成果を向上させます。この市場は、デバイスの高コストやデバイス故障のリスクなどの課題に直面しています。食品医薬品局(FDA)などの規制機関は、埋め込み型医療機器の安全性と有効性を確保するために、厳格な規制を施行しています。これらの機器の高コストに対処するため、一括支払い、価値に基づく価格設定などの償還モデルが進化しています。要約すると、米国市場は、整形外科疾患の有病率の増加、技術の進歩、規制および償還の動向により、著しい成長過程にあります。

- センサー技術、生体適合性試験、低侵襲手術、患者の関与、長期的な有効性、およびデバイスの故障が、市場の主な動向となっています。政府機関および償還モデルは、市場の規制と資金調達において重要な役割を果たしています。

業界を形作る埋め込み型医療機器市場の動向とは?

- 埋め込み型医療機器は、3D プリンティングによって製造されるケースが増え、医療業界における重要な市場動向となっています。この先進的な製造技術により、医療用インプラントの複雑な設計をカスタマイズして作成することが可能になり、患者の治療成果と手術の精度が向上しています。歯科用インプラントや薬物送達システムなどの埋め込み型医療機器は、3D プリンティング技術の採用により、大きな進歩を遂げています。この技術は、高精度、複雑な構造の製造、効率的な材料利用などの利点があり、複雑な埋め込み型デバイスの製造に最適です。例えば、関節置換手術では、イェール大学医学部の外科医が、回復を早め、患者の痛みを最小限に抑えるために、3D プリントのインプラントを使用しています。埋め込み型医療機器の導入には、患者の同意と手術のリスクが重要な要素となります。医療従事者や保険会社は、これらの機器を患者ケアに確実に統合する上で重要な役割を果たしています。

- 生体適合性材料と個別化医療は、患者の治療成果を向上するために欠かせない要素です。病院のインフラとデバイスの統合も、この市場にとって重要な側面です。3D プリントインプラント、生体工学による組織、薬物送達システムを使用することで、患者の生活の質を大幅に高めることができます。カスタマイズされたソリューションの可能性と、新しい材料や技術の継続的な開発が、この市場の成長を推進し続けるでしょう。

埋め込み型医療機器市場は、その成長過程でどのような課題に直面しているのでしょうか?

- インプラント手術に関連するコストの高騰は、この業界の成長軌道にとって大きな課題となっています。この市場には、機械学習、遠隔モニタリング、ロボット手術など、患者の術後ケアを大幅に改善するさまざまな先端技術が含まれています。心臓インプラントや整形外科用インプラントなどの埋め込み型医療機器は、精密医療と人工知能を採用して、患者の治療成果の向上と医療機器の寿命延長を実現しています。しかし、インプラント手術や関連処置の高コストは依然として大きな課題となっています。例えば、さまざまな怪我や症状の治療に使用される整形外科用インプラントは、椎弓根スクリュー 1 本あたり 900 ドルから 1,000 ドルと、バリューチェーン全体で 150% にも及ぶ大幅なコスト上昇が見られます。

- 規制当局の承認の取得、患者データのプライバシーの保護、データセキュリティの懸念への対応も、市場の動向に影響を与える重要な要因です。

独占的な顧客基盤

埋め込み型医療機器市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが含まれています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、埋め込み型医療機器市場レポートには、企業が市場成長分析戦略の評価と策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、埋め込み型医療機器市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

アボット・ラボラトリーズ– 同社は、高度な埋め込み型医療機器の開発と商品化に特化しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Abbott Laboratories

- AbbVie Inc.

- B.Braun SE

- BIOTRONIK SE and Co. KG

- Boston Scientific Corp.

- Cardinal Health Inc.

- Conmed Corp.

- Global Consolidated Aesthetics Ltd.

- Globus Medical Inc.

- Ideal Implant Inc.

- Institut Straumann AG

- Johnson and Johnson Services Inc.

- LivaNova PLC

- Medtronic Plc

- NuVasive Inc.

- Orthofix Medical Inc.

- Osstem

- Smith and Nephew plc

- Stryker Corp.

- Zimmer Biomet Holdings Inc.

顧客が、より広範な事業環境や主要企業の強みと弱みを理解できるよう、企業の定性的および定量的分析を実施しています。データを定性的に分析して、企業を「純粋型」、「カテゴリー重視型」、「業界重視型」、「多角化型」に分類し、定量的に分析して「支配的」、「主導的」、「強力」、「暫定的」、「弱体」に分類しています。

埋め込み型医療機器市場の最近の動向とニュース

- 2024年2月、医療技術大手企業のメドトロニックは、糖尿病管理用の先進的なインスリンポンプシステム「MiniMed⢠MiniMed Sync 3Hm System」のFDA承認を取得したと発表しました(メドトロニックプレスリリース、2024年)。この承認は、埋め込み型医療機器における技術的進歩を象徴し、血糖値測定とインスリン投与機能の向上を実現しています。

- 2025年7月、この市場の2大企業であるStryker社とBoston Scientific社は、神経技術事業の統合に関する最終合意書を締結しました(Stryker社プレスリリース、2025年)。この戦略的提携は、Stryker社の神経および脊椎部門とBoston Scientific社の神経調節事業を統合し、神経技術分野におけるリーディングカンパニーの創設を目指しています。

- 2024年9月、アボット・ラボラトリーズは、次世代の連続血糖モニタリングシステム「FreeStyle Libre 3 System」について、EU の承認を取得しました(アボット・プレスリリース、2024年)。この承認は、同社がヨーロッパでの市場プレゼンスを拡大し、埋め込み型医療機器分野での地位をさらに強化するための重要な規制上のマイルストーンとなります。

- 2025年3月、ジョンソン・エンド・ジョンソンの子会社であるヤンセン・ファーマシューティカルズとグーグルは、埋め込み型医療機器を用いた神経変性疾患のデジタル治療プラットフォームの開発に関する提携を発表しました(Google Blog、2025年)。この提携は、ヤンセンの神経科学研究の専門知識とグーグルの先進技術を組み合わせ、神経変性疾患の治療のための革新的なソリューションを創出するという、重要な戦略的動きです。

リサーチアナリストの概要

この市場は、技術の進歩と低侵襲手術や個別化医療ソリューションの需要の高まりを背景に、引き続き発展を続けています。人工臓器、インスリンポンプ、心臓用インプラント、整形外科用インプラントなどの医療機器は、術後ケアや患者の治療成績の向上に欠かせないものとなっています。機械学習や人工知能が埋め込み型医療機器に組み込まれるケースも増えており、遠隔モニタリング、予測分析、リアルタイムの介入が可能になっています。また、個々の患者のニーズに合わせた生体適合性材料や薬剤投与システムにより、精密医療や個別化医療も注目されています。規制当局や保険会社は、デバイスの安全性、生体適合性、臨床性能について厳格な試験を義務付けており、規制当局の承認プロセスは依然として市場における重要な要素となっています。

テレメトリーシステムやワイヤレス通信により、シームレスなデータ転送と分析が可能になり、デジタルヘルスや患者参加型イニシアチブにより、長期的な有効性と生活の質が向上しています。しかし、デバイスの故障、感染管理、患者の同意など、課題も残っています。デバイスのメンテナンスと交換は引き続き懸念事項ですが、3D プリンティングやロボット手術は、手術のリスクを最小限に抑え、病院のインフラを改善する潜在的なソリューションとなっています。また、患者のデータの機密性と規制要件の遵守を確保するためには、データのプライバシーとセキュリティも重要な考慮事項です。進行中の臨床試験や生物医学研究により、市場で可能なことの限界は絶えず拡大し、新しい用途やイノベーションが次々と登場しています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – 世界の市場の特徴に関する図表

概要 – 地域別市場に関する図表

概要 – 種類別市場に関する図表

概要 – エンドユーザー別市場に関する図表

概要 – 材料別市場に関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関する図表

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(10億米ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(10億米ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界的な埋め込み型医療機器市場

過去の市場規模 – 世界の埋め込み型医療機器市場に関するデータ表 2019年~2023年(10億米ドル

5.2 種類別セグメント分析 2019年~2023年

過去の市場規模 – 種類別セグメント 2019年~2023年(10億米ドル

5.3 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(10億米ドル

5.4 材料セグメント分析 2019年~2023年

過去の市場規模 – 材料セグメント 2019年~2023年(10億米ドル

5.5 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(10億米ドル

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(10億米ドル

6 定性分析

6.1 AI が世界の埋め込み型医療機器市場に与える影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関する図表 – 5つの力 2024年および2029年

8 種類別市場区分

8.1 市場区分

種類別市場シェア 2024年~2029年(%)

種類別市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 整形外科用インプラント – 市場規模と予測 2024-2029

整形外科用インプラントに関する図表 – 市場規模と予測 2024-2029(10億米ドル

整形外科用インプラントに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

整形外科用インプラントに関する図表 – 年間成長率 2024-2029(%)

整形外科用インプラントに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 心臓血管用インプラント – 2024年から2029年の市場規模と予測

心臓血管用インプラントに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

心臓血管用インプラントに関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

心血管用インプラントに関するチャート – 2024年から2029年の前年比成長率(%)

心血管用インプラントに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 眼科用インプラント – 2024年から2029年の市場規模と予測

眼科用インプラントに関するチャート – 市場規模および予測 2024-2029(10億米ドル

眼科用インプラントに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

眼科用インプラントに関するチャート – 2024-2029年の前年比成長率(%)

データ表:眼科用インプラント – 2024年から2029年の前年比成長率(%)

8.6 歯科用インプラント – 市場規模と予測 2024-2029

歯科用インプラントに関するチャート – 市場規模と予測 2024-2029(10億米ドル

歯科用インプラントに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

歯科用インプラントに関するチャート – 2024年から2029年の前年比成長率(%)

歯科用インプラントに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.7 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(10億米ドル)

その他に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

8.8 種類別市場機会

種類別市場機会(10億米ドル

種類別市場機会に関するデータ表(10億米ドル

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザー別市場シェア 2024-2029 年(%)

エンドユーザー別市場シェア 2024-2029 年(%)

9.2 エンドユーザー別比較

エンドユーザー別比較

エンドユーザー別比較

9.3 病院 – 市場規模および予測 2024-2029

病院に関するチャート – 市場規模および予測 2024-2029(10億米ドル

病院に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

病院に関するチャート – 前年比成長率 2024-2029(%)

病院に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 クリニック – 市場規模と予測 2024年から2029年

クリニックに関するチャート – 市場規模と予測 2024年から2029年(10億米ドル

クリニックに関するデータ表 – 市場規模と予測 2024年から2029年(10億米ドル

クリニックに関するチャート – 2024年から2029年の前年比成長率(%)

クリニックに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 その他 – 2024年から2029年の市場規模と予測

その他に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル)

その他に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

9.6 最終ユーザー別の市場機会

最終ユーザー別の市場機会(10億米ドル

データ表 – 市場機会(エンドユーザー別(10億米ドル

10 材料別市場区分

10.1 市場区分

チャート – 材料別市場シェア(2024年~2029年(%)

データ表 – 材料別市場シェア(2024年~2029年(%)

10.2 材料別比較

チャート – 材料別比較

データ表 – 材料別比較

10.3 金属 – 市場規模および予測 2024-2029

金属に関するチャート – 市場規模および予測 2024-2029(10億米ドル

金属に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

金属に関するチャート – 前年比成長率 2024-2029(%)

金属に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.4 セラミック – 市場規模と予測 2024-2029

セラミックに関するチャート – 市場規模と予測 2024-2029(10億米ドル

セラミックに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

セラミックに関するチャート – 2024年から2029年の前年比成長率(%)

セラミックに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 天然 – 市場規模と予測 2024-2029

天然に関するチャート – 市場規模と予測 2024-2029(10億米ドル

天然 – 市場規模と予測 2024-2029(10億米ドル)に関するデータ表

天然 – 2024-2029年の前年比成長率(%)に関するグラフ

天然 – 2024-2029年の前年比成長率(%)に関するデータ表

10.6 ポリマー – 市場規模と予測 2024-2029

ポリマー – 市場規模と予測 2024-2029(10億米ドル)のグラフ

ポリマー – 市場規模と予測 2024-2029(10億米ドル)のデータ表

ポリマー – 2024-2029年の前年比成長率(%)のグラフ

ポリマー – 2024-2029年の前年比成長率(%)のデータ表

10.7 素材別市場機会

素材別市場機会(10億米ドル

素材別市場機会に関するデータ表(10億米ドル

11 顧客動向

11.1 顧客動向の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的区分

地域別市場シェアに関するチャート 2024-2029 (%)

地域別市場シェアに関するデータ表 2024-2029 (%)

12.2 地域比較

地域比較に関するチャート

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029 (10億ドル)

北米 – 市場規模および予測 2024-2029 年(10 億米ドル)に関するデータ表

北米 – 前年比成長率 2024-2029 年(%)に関するチャート

北米 – 前年比成長率 2024-2029 年(%)に関するデータ表

12.4 ヨーロッパ – 市場規模および予測 2024-2029 年

ヨーロッパの市場規模と予測 2024-2029 年(10 億米ドル

ヨーロッパのデータ表 – 市場規模と予測 2024-2029 年(10 億米ドル

ヨーロッパの市場規模と予測 2024-2029 年(10 億米ドル

ヨーロッパのデータ表 – 市場規模と予測 2024-2029 年(10 億米ドル

12.5 アジア – 市場規模と予測 2024-2029

アジアの市場規模と予測 2024-2029(10億米ドル)のグラフ

アジアの市場規模と予測 2024-2029(10億米ドル)のデータ表

アジアの市場規模と予測 2024-2029(10億米ドル)のグラフ

アジアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.6 その他の地域(ROW) – 2024年から2029年の市場規模と予測

その他の地域(ROW)に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

その他の地域(ROW)に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

その他の地域(ROW)に関するグラフ – 2024-2029年の前年比成長率(%)

その他の地域(ROW)に関するデータ表 – 2024-2029年の前年比成長率(%)

12.7 米国 – 市場規模と予測 2024-2029

米国に関するチャート – 市場規模と予測 2024-2029(10億米ドル

米国に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 カナダ – 2024年から2029年の市場規模と予測

カナダに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

カナダに関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

カナダに関するチャート – 2024年から2029年の前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.9 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル)

ドイツに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

ドイツに関するグラフ – 2024-2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 中国 – 市場規模および予測 2024-2029

中国に関するチャート – 市場規模および予測 2024-2029(10億米ドル

中国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

中国に関するチャート – 前年比成長率 2024-2029(

中国に関するデータ表 – 前年比成長率 2024-2029(

12.11 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(10億米ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

英国に関するチャート – 2024-2029年の前年比成長率(%)

英国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 フランス – 2024年から2029年の市場規模と予測

フランスに関するグラフ – 2024年から2029年の市場規模と予測(10億米ドル

フランスに関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

フランスに関するチャート – 2024年から2029年の前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.13 イタリア – 2024年から2029年の市場規模と予測

イタリアに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル)

イタリアに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

イタリアに関するチャート – 2024-2029年の前年比成長率(%)

イタリアに関するデータ表 – 2024-2029年の前年比成長率(%)

12.14 日本 – 市場規模および予測 2024-2029

日本に関するチャート – 市場規模および予測 2024-2029(10億米ドル

日本に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

日本に関するチャート – 前年比成長率 2024-2029(%)

日本に関するデータ表 – 前年比成長率 2024-2029(%)

12.15 インド – 市場規模と予測 2024-2029

インドに関するグラフ – 市場規模と予測 2024-2029(10億米ドル

インドに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

インドに関するグラフ – 前年比成長率 2024-2029(

インドに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

韓国に関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

韓国に関するチャート – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.17 地域別市場機会

地域別市場機会(10億米ドル)

地域別市場機会に関するデータ表(10億米ドル)

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入の重要性および差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競合分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

15.4 アボット・ラボラトリーズ

アボット・ラボラトリーズ – 概要

アボット・ラボラトリーズ – 事業セグメント

アボット・ラボラトリーズ – 主要ニュース

アボット・ラボラトリーズ – 主な製品

アボット・ラボラトリーズ – セグメント別

SWOT

15.5 アブビ社

アブビ社 – 概要

アブビ社 – 製品/サービス

アブビ社 – 主なニュース

アブビ社 – 主な製品

SWOT

15.6 B.ブラウン SE

B.ブラウン SE – 概要

B.ブラウン SE – 製品/サービス

B.ブラウン SE – 主なニュース

B.Braun SE – 主な製品

SWOT

15.7 BIOTRONIK SE and Co. KG

BIOTRONIK SE and Co. KG – 概要

BIOTRONIK SE and Co. KG – 製品/サービス

BIOTRONIK SE and Co. KG – 主な製品

SWOT

15.8 Boston Scientific Corp.

Boston Scientific Corp. – 概要

Boston Scientific Corp. – 事業部門

Boston Scientific Corp. – 主要ニュース

Boston Scientific Corp. – 主要製品・サービス

Boston Scientific Corp. – 事業部門の重点分野

SWOT

15.9 Cardinal Health Inc.

Cardinal Health Inc. – 概要

Cardinal Health Inc. – 事業部門

Cardinal Health Inc. – 主要ニュース

Cardinal Health Inc. – 主要製品・サービス

Cardinal Health Inc. – 事業部門の重点分野

SWOT

15.10 コンメド・コーポレーション

コンメド・コーポレーション – 概要

コンメド・コーポレーション – 製品/サービス

コンメド・コーポレーション – 主要製品・サービス

SWOT

15.11 グローバス・メディカル・インク

グローバス・メディカル・インク – 概要

グローバス・メディカル・インク – 製品/サービス

グローバス・メディカル・インク – 主要製品・サービス

SWOT

15.12 ストラウマン研究所 AG

ストラウマン研究所 AG – 概要

ストラウマン研究所AG – 製品/サービス

ストラウマン研究所AG – 主要ニュース

ストラウマン研究所AG – 主要製品・サービス

SWOT

15.13 ジョンソン・アンド・ジョンソン・サービスズ・インク

ジョンソン・アンド・ジョンソン・サービスズ・インク – 概要

ジョンソン・アンド・ジョンソン・サービスズ・インク – 事業セグメント

ジョンソン・アンド・ジョンソン・サービスズ・インク – 主要ニュース

ジョンソン・アンド・ジョンソン・サービスズ・インク – 主要製品・サービス

ジョンソン・アンド・ジョンソン・サービスズ・インク – セグメント別重点分野

SWOT

15.14 リバノバ PLC

リバノバ PLC – 概要

リバノバ PLC – 事業部門

リバノバ PLC – 主要ニュース

リバノバ PLC – 主要製品・サービス

リバノバ PLC – 事業部門の重点分野

SWOT

15.15 メドトロニック PLC

メドトロニック PLC – 概要

メドトロニック PLC – 事業部門

メドトロニック PLC – 主要ニュース

メドトロニック・プラクティス – 主要製品

メドトロニック・プラクティス – セグメント別重点分野

SWOT

15.16 ヌヴァシブ・インク

ヌヴァシブ・インク – 概要

ヌヴァシブ・インク – 事業セグメント

ヌヴァシブ・インク – 主要製品

ヌヴァシブ・インク – セグメント別重点分野

SWOT

15.17 ストライカー・コーポレーション

ストライカー・コーポレーション – 概要

ストライカー・コーポレーション – 事業部門

ストライカー・コーポレーション – 主要ニュース

ストライカー・コーポレーション – 主要製品

ストライカー・コーポレーション – 事業部門の重点分野

SWOT

15.18 ジンマー・バイオメット・ホールディングス・インク

ジンマー・バイオメット・ホールディングス・インク – 概要

ジンマー・バイオメット・ホールディングス・インク – 事業部門

ジンマー・バイオメット・ホールディングス・インク – 主要ニュース

ジンマー・バイオメット・ホールディングス・インク – 主要製品

Zimmer Biomet Holdings Inc. – セグメントの重点分野

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドルの通貨換算レート

米ドルの通貨換算レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データ検証

データ検証

16.7 市場規模の検証に採用した検証手法

市場規模の検証に採用した検証手法

16.8 データ統合

データ統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 埋め込み型医療機器とは、患者の体内に埋め込まれる医療機器のことで、主に疾病の診断、治療、管理を目的としています。これらの機器は、身体の一部として機能し、持続的な効果を持つことが求められます。埋め込み型医療機器は、外科手術によって体内に挿入されるため、高度な技術と精密さが要求されます。 埋め込み型医療機器の種類は多岐にわたりますが、その中でも代表的なものにはペースメーカー、除細動器、臓器補助装置、人工関節、インプラントなどがあります。ペースメーカーは、心臓のリズムを調整する装置で、心房細動や心室細動などの不整脈の治療に用いられます。また、除細動器は危険な心拍の乱れを正常に戻すために使用されます。臓器補助装置は、心臓や肝臓などの機能を一時的または永久に支援するために設計されています。 人工関節は、関節の損傷や変形を治療するために用いられるもので、特に膝や股関節に多く見られます。これにより、痛みの軽減や機能の向上が図られ、患者の生活の質が向上します。インプラントは、歯に関連したもので、歯を失った部分に埋め込むことで天然の歯に近い機能を再現します。 これらの埋め込み型医療機器の用途は、主に病気の治療、機能の回復、そして生活の質の向上に寄与します。ペースメーカーや除細動器のような心臓関連の機器は、生命を維持するために不可欠ですし、人工関節は運動能力を回復させる役割を果たします。さらに、インプラントによって歯の機能が回復されることは、食生活やコミュニケーションにおいても重要です。 埋め込み型医療機器の関連技術には、材料工学、電気工学、通信技術、ソフトウェア開発などが含まれます。特に、材料工学は生体適合性材料の開発に重要です。これにより、体内で拒絶反応を起こさない材料が用いられることが可能となります。また、電気工学や通信技術は、機器が正常に機能するための重要な要素であり、遠隔モニタリングが可能にする新たな治療法や管理方法の開発にも寄与しています。 最近では、人工知能やデータ解析技術の進展も埋め込み型医療機器に影響を与えています。これらの技術を活用することで、患者のデータをリアルタイムで分析し、異常を早期に発見することが可能になります。また、インターネットを通じて医療機器が接続され、医師が患者の状態を遠隔で把握することも一般化しています。これにより、迅速な対応ができるようになり、患者の安全性が高まっています。 埋め込み型医療機器の普及に伴い、倫理的な問題やデータプライバシーも重要なテーマとなっています。患者の健康データがどのように扱われるのか、またそれがどの程度まで監視されるのかといった点については、今後ますます重要視される必要があります。医療機器の開発と使用は、患者に利益をもたらす一方で、安全性やプライバシーへの配慮も欠かせません。 このように、埋め込み型医療機器は現代医学において非常に重要な役割を果たしており、今後の技術の進化と共にますます多様化し、進化していくことが期待されています。患者の予後改善や生活の質の向上に貢献するため、これらの機器は今後も重要な存在であり続けるでしょう。 |