市場規模と予測

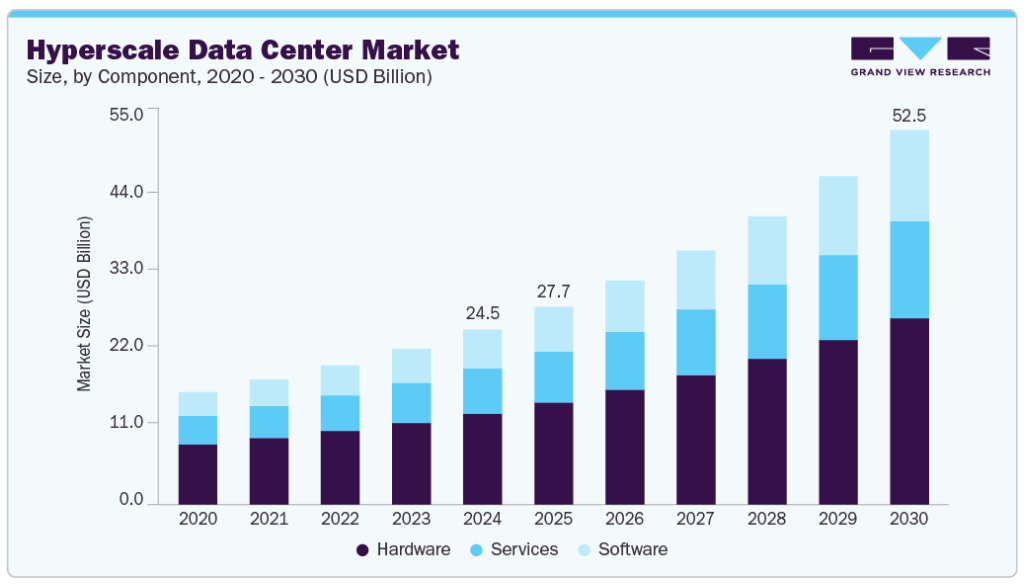

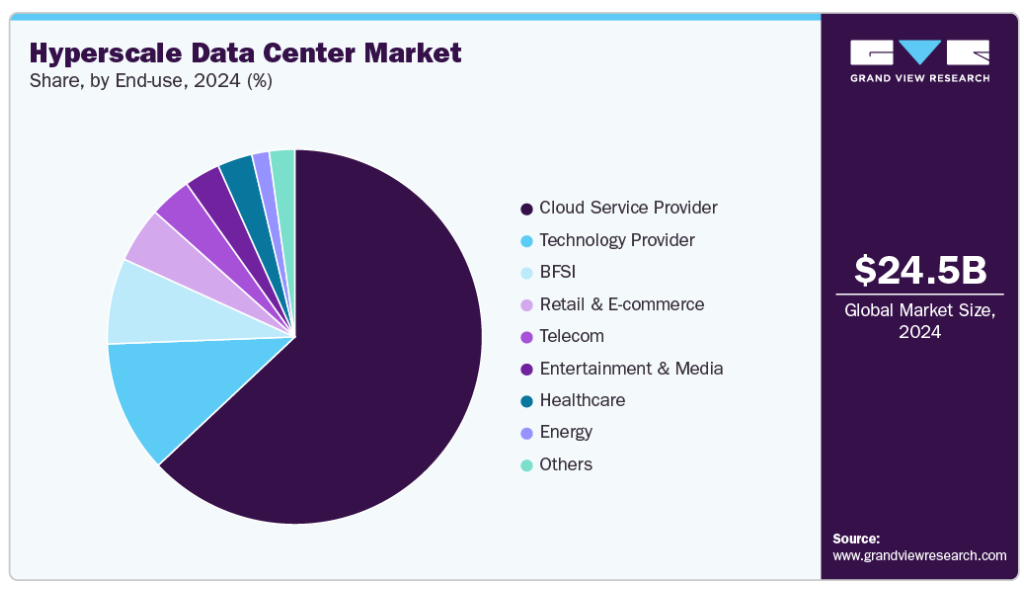

- 2024年の市場規模 245.4億米ドル

- 2030年予測市場規模 525億4,000万米ドル

- CAGR(2025-2030年): 13.6%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

ハイパースケールデータセンターは、効率的に拡張し、膨大な量のデータとコンピューティングワークロードをサポートする能力で知られ、Amazon Web Services、Microsoft Azure、Google Cloudなどのクラウドサービスプロバイダーの基幹となっています。これらのプロバイダーは、増大するユーザー需要に対応し、低遅延で可用性の高いサービスを保証するため、グローバルなデータセンターの構築と拡張に多額の投資を続けています。

デジタルサービスとコンテンツ消費の急増も、ハイパースケールデータセンター産業に大きく貢献しています。ビデオストリーミング、ゲーミング、電子商取引、ソーシャルメディアプラットフォームの台頭により、大量のデータストレージとリアルタイム処理をサポートできるインフラに対するニーズが高まっています。ハイパースケール施設は、コンピューティング単位あたりの運用コストを削減しながら、こうした需要に応えるために必要なスケーラビリティ、冗長性、エネルギー効率を提供します。さらに、5Gネットワークの展開とモノのインターネット(IoT)アプリケーションの成長により、エッジで生成されるデータが増加しているため、ハイパースケール事業者はエッジデータセンターとハイブリッドアーキテクチャに投資し、よりソースに近いところでデータを処理する必要があります。

さまざまな産業で企業がデジタルトランスフォーメーションを進めており、俊敏性、拡張性、コスト効率を向上させるために中核業務をクラウドに移行しています。このシフトは、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、ハイブリッド・クラウド・モデルに対する需要を促進しており、これらはすべてハイパースケールデータセンターのキャパシティとスケールに依存しています。企業は、ホスティングだけでなく、分析、セキュリティ、事業継続性においてもハイパースケーラへの依存度を高めています。

サステナビリティとエネルギー効率も、ハイパースケールデータセンター産業の成長を形成しています。事業者は、二酸化炭素排出量と運用コストを削減するため、再生可能エネルギー源、高度な冷却技術、自動化をますます優先するようになっています。政府や規制機関は、こうした取り組みを有利な政策やインセンティブで支援しており、市場の拡大をさらに後押ししています。さらに、サーバー技術、ストレージソリューション、仮想化の進歩により、より高い効率性と高密度の導入が可能になり、金融、医療、小売などさまざまな産業でハイパースケールモデルの魅力が高まっています。

コンポーネントの洞察

データプライバシーに関する懸念の高まりと、ハードウェアの状況にも影響を及ぼしている規制当局の圧力が原動力となり、2024年の収益シェアはハードウェア分野が50.0%超で市場を支配しました。ハイパースケールデータセンターは、地域のデータ法やセキュリティプロトコルの遵守を確実にするため、ハードウェアレベルの暗号化、セキュアなブートプロセス、高度な物理的セキュリティメカニズムを取り入れています。こうしたハードウェアの技術革新は、データの完全性を維持し、企業顧客の信頼を構築する上で極めて重要であるため、ハードウェア・セグメントへの継続的な投資と技術革新の強力な推進力となっています。ハードウェア分野はさらに、ハードウェア、サーバー、企業ネットワーク機器、PDU、UPSに二分されます。

ソフトウェア分野は、Software-Definedインフラストラクチャによるインテリジェントなデータセンター管理のニーズの高まりにより、予測期間中にCAGR 15.4%で成長すると予測されています。Software-Definedネットワーキング(SDN)、Software-Definedストレージ(SDS)、Software-Definedデータセンター(SDDC)は、ハイパースケールオペレータがリソースをよりダイナミックかつコスト効率よく管理することを可能にします。これらの技術は、複雑化するインフラの運用効率を維持するために不可欠な、集中制御とポリシー駆動型の自動化を提供します。ソフトウェア・セグメントはさらに、DCIM、仮想化、その他に二分されます。

電力容量の洞察

50 MW~100 MWのセグメントが2024年の売上シェア33.0%超で市場を支配。ハイパースケールプロバイダーが新興市場やセカンダリーデータセンターハブへの進出を拡大するにつれ、冗長性、低レイテンシー、高可用性を確保するために大規模な電力容量を備えた施設が必要となります。50MWから100MWの範囲であれば、事業者は地域のデータ主権法や接続要件に対応しながら、インフラを将来的に強化することができます。

150 MW以上のセグメントは、予測期間中に大きなCAGRで成長する見込みです。ハイパースケールプロバイダーは、複数の小規模施設をより小規模かつ大規模で効率的なメガキャンパスに置き換えることで、データセンターの設置面積を集約する傾向を強めています。こうしたデータセンター・パークは段階的に建設されることが多く、建設、運用、エネルギー調達のスケールメリットを生かしながら長期的な拡張が可能です。このため、10年以上にわたって飛躍的な成長を維持できる、将来性のあるインフラを構築したいと考えているクラウド大手にとっては、150MW以上の規模が特に魅力的です。

企業規模の洞察

大企業セグメントは、デジタルトランスフォーメーション、データ集約型アプリケーション、スケーラブルなクラウドインフラに対する需要の高まりに牽引され、2024年に73.0%を超える最大の売上シェアを獲得して市場を支配しました。銀行、製造、通信、医療など、さまざまな産業の大企業がクラウドファースト戦略を採用するなか、大量のデータを管理し、アプリケーションの耐障害性を確保し、グローバルな事業運営をサポートするために、ハイパースケールデータセンターへの依存度が高まっています。

中小企業(SMEs)セグメントは、ソフトウェア・アズ・ア・サービス(SaaS)、インフラストラクチャー・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)の普及により、予測期間中に大きなCAGRで成長する見込みです。ハイパースケールデータセンターでホスティングされるこれらのサービスにより、中小企業はビジネスの成長に合わせて拡張できる柔軟なITインフラを採用できるようになり、市場の変化や顧客の要求に迅速に対応できるようになります。

エンドユースの洞察

クラウドサービスプロバイダー部門が2024年の売上シェア63.0%超で市場を支配。Amazon Web Services(AWS)、Microsoft Azure、Google Cloud、Alibaba Cloudなどの主要なクラウドサービスプロバイダーは、顧客のワークロードの増加に対応し、高可用性を確保し、グローバルなプレゼンスを拡大するために、ハイパースケールデータセンターに多額の投資を行っています。これらのプロバイダーは、仮想マシン、データベース、AI/MLプラットフォーム、分析ツールなど、拡大し続けるサービスポートフォリオをサポートするため、大規模でスケーラブルなインフラを必要としており、これらはすべてハイパースケール施設でホストされています。

技術プロバイダーセグメントは、予測期間中に大きなCAGRで成長する見込みです。半導体企業、ハードウェアメーカー、ソフトウェアベンダー、AIモデル開発者を含む技術プロバイダーは、ソリューションを大規模に設計、テスト、展開、提供するためにハイパースケールインフラに大きく依存しています。これらの企業は、人工知能(AI)、機械学習(ML)、量子コンピューティング、没入型技術(AR/VR)などの分野で性能と速度の限界を押し広げるため、ハイパースケールデータセンターが独自に提供できる広大で高密度のコンピューティング環境を必要としています。

地域別の洞察

北米のハイパースケールデータセンター市場は、大企業や公共機関によるクラウドベースのサービスの積極的な導入が牽引し、2024年には約38.0%のシェアを獲得して世界を席巻しました。企業がスケーラビリティ、柔軟性、コストメリットを得るためにITワークロードを急速にクラウドに移行する中、AWS、Microsoft Azure、Google Cloudなどのハイパースケールプロバイダーは継続的にインフラを拡張しています。

米国のハイパースケールデータセンター市場動向

米国のハイパースケールデータセンター市場は、世界的なハイテク大手の存在感が強く、AI、ビッグデータ分析、エンタープライズSaaSプラットフォームへの継続的な投資により、2025年から2030年にかけて年平均成長率13.6%で大きく成長する見込みです。これらの企業は膨大な量のデータを生成しており、それを処理・分析するための高性能なインフラも必要としています。その結果、特にバージニア北部、シリコンバレー、ダラスなどの主要なハイテク拠点で、ハイパースケール施設の建設が一貫して行われています。

ヨーロッパのハイパースケールデータセンター市場の動向

ヨーロッパにおけるハイパースケールデータセンター市場は、データ主権とEUの一般データ保護規則(GDPR)への準拠に対する需要の高まりにより、2025年から2030年にかけてかなりのCAGRを記録すると予測されています。このような規制要件を満たすため、ハイパースケールクラウドプロバイダーは、ユーザーデータが欧州域内にとどまることを保証するローカライズされたデータセンターを設立しています。このような規制の圧力により、アイルランド、オランダ、スウェーデンなど、政府が支援し、エネルギー価格やデジタルインフラで競争上の優位性を提供する国でハイパースケールインフラが普及しています。

英国のハイパースケールデータセンター市場は、政府がスマートシティや行政、医療、交通などのデジタルサービスを推進していることから、今後数年間で急成長が見込まれています。こうした取り組みには低レイテンシーでスケーラブルなインフラが必要であり、ハイパースケールデータセンターの需要を後押ししています。

ドイツのハイパースケールデータセンター市場は、2024年にかなりの市場シェアを占めました。ドイツの製造業者やエンジニアリング企業は、IoT、自動化、AIを業務に統合する傾向を強めています。これらの技術には膨大なデータ処理とリアルタイム分析が必要ですが、ハイパースケール施設はこれを提供できます。さらに、ドイツはデータ保護を重視し、ヨーロッパの中心に位置しているため、大規模でコンプライアンスに準拠したデータセンターを構築するための戦略的立地となっています。

アジア太平洋地域のハイパースケールデータセンター市場の動向

アジア太平洋地域のハイパースケールデータセンター市場は、2025年から2030年にかけて年平均成長率14.7%で最も急成長する市場となる見込みです。フィンテックやeコマースからモバイルゲーミングやスマート製造まで、デジタルプラットフォームは経済成長の基盤になりつつあります。ハイパースケールデータセンターは、こうしたプラットフォームをサポートする上で不可欠です。

日本のハイパースケールデータセンター市場は、自動車、電子機器、物流などの分野におけるAIとハイパフォーマンスコンピューティング(HPC)の統合により、今後数年間で急成長が見込まれています。日本企業は、超低遅延でスケーラブルなコンピューティングリソースを必要としており、ハイパースケール・プロバイダーが提供するケースが増えています。さらに、IT人材の高齢化に伴い、ハイパースケール・プラットフォームへの自動化とアウトソーシングが大企業の運用ギャップを埋めるのに役立っています。

中国のハイパースケールデータセンター市場は、クラウドコンピューティング、デジタル主権、国家AI戦略に対する政府の積極的な推進により、2024年にかなりの市場シェアを占めました。新インフラストラクチャーなどの政府による変革イニシアティブが、ハイパースケールデータセンターへの大規模投資に拍車をかけています。さらに、Alibaba Cloud、Tencent Cloud、Huawei Cloudなどの国内技術企業は、クラウドネイティブサービス、スマートシティ、公共部門のデジタル化をサポートするためにインフラを拡張しています。

ハイパースケールデータセンターの主要企業の洞察

ハイパースケールデータセンター業界の主要企業は、Amazon Web Services, Inc.、Google, Inc.、Microsoft、Alibaba、NTT Ltd.、NVIDIA Corporation、Tencent、Vertiv Group Corp.などです。これらの企業は、ライバル企業に対する競争優位性を獲得するため、新製品開発、提携・協力、契約など、さまざまな戦略的取り組みに注力しています。以下は、そうした取り組みの一例。

- 2025年1月、オラクルはExadataプラットフォームの最新版であるExadata X11Mを発表しました。ミッションクリティカルな業務をより効率的に処理するために設計されたX11Mシステムは、インテリジェントな電力管理と最適化されたパフォーマンスを特長としており、企業は少ないシステム台数でより高速にデータを処理することができます。

- 2024年12月、Amazon Web Services, Inc.は、エネルギー効率と持続可能性を高めながら、高まるAI需要に対応するための先進的なデータセンターのイノベーションを発表しました。主なアップグレードには、簡素化された電源および冷却システム、高密度のAIハードウェア向けの液体およびマルチモーダル冷却、エネルギーの無駄を削減するソフトウェア主導のラック最適化などがあります。AWSはまた、新しい電源シェルフを導入し、より優れたモニタリングと診断のための制御システムを強化しました。これらの改善により、サイトあたりのコンピューティングパワーが向上し、データセンターを増設する必要性が減少し、パフォーマンスと環境の両方の目標をサポートします。

- 2024年5月、マイクロソフトはメキシコで初のハイパースケール・クラウド・データセンター・リージョンを立ち上げ、ラテンアメリカ全域にクラウドインフラを拡大する重要な一歩を踏み出しました。この新しいリージョンは複数のデータセンターで構成され、国内でのデータ常駐とレイテンシーの削減という利点を付加しながら、安全でスケーラブルかつ高性能なクラウドサービスを提供するよう設計されています。

ハイパースケールデータセンターの主要企業

ハイパースケールデータセンター市場の主要企業は以下のとおりです。これらの企業は総計で最大の市場シェアを誇り、産業のトレンドを決定づけます。

-

- Alibaba

- Amazon Web Services, Inc.

- Arista Networks, Inc.

- Digital Realty Trust

- Equinix, Inc.

- Ericsson, Inc.

- Google, Inc.

- IBM Cloud

- Intel Corporation

- Microsoft

- NTT Ltd.

- NVIDIA Corporation

- Oracle

- Rittal LLC

- Tencent Cloud

- Vertiv Group Corp.

ハイパースケールデータセンターの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のハイパースケールデータセンター市場レポートをコンポーネント、電力容量、企業規模、エンドユース、地域に基づいてセグメント化しています:

- コンポーネントの展望(売上高、10億米ドル、2018年〜2030年)

- ハードウェア

- サーバー

- 企業ネットワーク機器

- PDU

- UPS

- ソフトウェア

- DCIM

- 仮想化

- その他

- サービス内容

- マネージド・インフラ・サービス

- ホスティングサービス

- サポートサービス

- プロフェッショナル・サービス

- ハードウェア

- 電力容量の見通し(売上高、10億米ドル、2018年~2030年)

- 20 MW~50 MW

- 50 MW~100 MW

- 100 MW~150 MW

- 150 MW以上

- 企業規模の見通し(売上高、10億米ドル、2018~2030年)

- 大企業

- 中小企業(SMEs)

- エンドユースの展望(売上高、10億米ドル、2018年~2030年)

- クラウドサービスプロバイダー

- 技術プロバイダー

- 通信

- 医療

- 金融

- 小売&Eコマース

- エンターテイメント&メディア

- エネルギー

- その他

- 地域別展望(売上高, USD Billion, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 方法論の区分と範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章 ハイパースケールデータセンター ハイパースケールデータセンターの変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. ハイパースケールデータセンター分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ハイパースケールデータセンター市場 コンポーネントの推定と動向分析

4.1. セグメントダッシュボード

4.2. ハイパースケールデータセンター: コンポーネントの動向分析、2024 年と 2030 年(10 億米ドル)

4.3. ハードウェア

4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.3.2. サーバー

4.3.2.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.3.3. 企業ネットワーク機器

4.3.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.3.4. PDU

4.3.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

4.3.5. UPS

4.3.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

4.4. ソフトウェア

4.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.4.2. DCIM

4.4.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4.3. 仮想化

4.4.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.4.4. その他

4.4.4.1. 市場規模の推定と予測、2018〜2030年(USD Billion)

4.5. サービス

4.5.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

4.5.2. マネージドインフラストラクチャサービス

4.5.2.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.5.3. ホスティングサービス

4.5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.5.4. サポートサービス

4.5.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

4.5.5. プロフェッショナルサービス

4.5.5.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第5章 ハイパースケールデータセンター市場 ハイパースケールデータセンター市場 電力容量の推定と動向分析

5.1. セグメントダッシュボード

5.2. ハイパースケールデータセンター: 電力容量の動向分析、2024 年と 2030 年(10 億米ドル)

5.3. 20MW~50MW

5.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

5.4. 50MW~100MW

5.4.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.5. 100MW~150MW

5.5.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

5.6. 150MW以上

5.6.1. 市場規模の推定と予測、2018~2030年(10億米ドル)

第6章 ハイパースケールデータセンター市場 ハイパースケールデータセンター市場 企業規模の推定と動向分析

6.1. セグメントダッシュボード

6.2. ハイパースケールデータセンター: 企業規模の動向分析、2024 年と 2030 年(10 億米ドル)

6.3. 大企業

6.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

6.4. 中小企業(SMEs)

6.4.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

第7章 ハイパースケールデータセンター市場 ハイパースケールデータセンター市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. ハイパースケールデータセンター: エンドユースの動向分析、2024 年と 2030 年(10 億米ドル)

7.3. クラウドサービスプロバイダー

7.3.1. 市場規模の推定と予測、2018年~2030年(10億米ドル)

7.4. 技術プロバイダー

7.4.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.5. 通信事業者

7.5.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.6. 医療

7.6.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.7. 金融

7.7.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.8. 小売・Eコマース

7.8.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.9. エンターテインメント&メディア

7.9.1. 市場規模の推定と予測、2018年~2030年(USD Billion)

7.10. エネルギー

7.10.1. 市場規模の推定と予測、2018~2030年(USD Billion)

7.11. その他

7.11.1. 市場規模の推定と予測、2018~2030年(USD Billion)

第8章 ハイパースケールデータセンター市場 ハイパースケールデータセンター市場 地域別推定と動向分析

8.1. ハイパースケールデータセンターの地域別シェア、2024年および2030年(10億米ドル)

8.2. 北米

8.2.1. 市場の推定と予測、2018年~2030年(10億米ドル)

8.2.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.2.3. 電力容量別市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.2.4. 2018年~2030年、企業規模別市場の推定と予測(売上高、USD Billion)

8.2.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.2.6. 米国

8.2.6.1. 市場の推定と予測、2018年~2030年 (売上高、USD Billion)

8.2.6.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.2.6.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.2.6.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.2.6.5. エンドユース別の市場予測・推計(2018年~2030年) (売上高、USD Billion

8.2.7. カナダ

8.2.7.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.2.7.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.2.7.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.2.7.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.2.7.5. エンドユース別市場規模予測:2018~2030年(売上高、億米ドル)

8.2.8. メキシコ

8.2.8.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.2.8.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.2.8.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.2.8.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.2.8.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.3. ヨーロッパ

8.3.1. 市場の推定と予測、2018年~2030年 (売上高、USD Billion)

8.3.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.3.3. 電力容量別市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.3.4. 2018年~2030年、企業規模別市場の推定と予測(売上高、10億米ドル)

8.3.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.3.6. 英国

8.3.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.3.6.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.3.6.3. 電力容量別の市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.3.6.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.3.6.5. エンドユース別の市場予測・推計(2018年~2030年:売上高、10億米ドル)

8.3.7. ドイツ

8.3.7.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.3.7.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.3.7.3. 電力容量別の市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.3.7.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.3.7.5. エンドユース別の市場予測・推計(2018年~2030年:売上高、10億米ドル)

8.3.8. フランス

8.3.8.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.3.8.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.3.8.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.3.8.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.3.8.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.4. アジア太平洋地域

8.4.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.4.3. 電力容量別市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.4.4. 2018年~2030年、企業規模別市場の推定と予測(売上高、USD Billion)

8.4.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.4.6. 中国

8.4.6.1. 市場の推定と予測、2018年~2030年 (売上高、USD Billion)

8.4.6.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.4.6.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.6.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.4.6.5. 2018年~2030年、エンドユース別市場予測(売上高、USD Billion)

8.4.7. インド

8.4.7.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.7.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.4.7.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.7.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.4.7.5. 2018年~2030年、エンドユース別市場予測・推計(売上高、USD Billion)

8.4.8. 日本

8.4.8.1. 市場の推定と予測、2018年~2030年 (売上高、USD Billion)

8.4.8.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.4.8.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.8.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.4.8.5. 2018~2030年、エンドユース別市場予測(売上高、USD Billion)

8.4.9. オーストラリア

8.4.9.1. 市場の推定と予測、2018年~2030年(USD Billion)

8.4.9.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.4.9.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.9.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.4.9.5. エンドユース別市場予測・推計(2018年~2030年) (売上高、USD Billion

8.4.10. 韓国

8.4.10.1. 市場の推計と予測、2018年~2030年 (売上高、USD Billion)

8.4.10.2. 2018年~2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.4.10.3. 電力容量別の市場予測および予測、2018年~2030年 (売上高、USD Billion)

8.4.10.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.4.10.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.5. 南米アメリカ

8.5.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.5.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.5.3. 電力容量別市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.5.4. 2018年~2030年、企業規模別市場の推定と予測(売上高、10億米ドル)

8.5.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.5.6. ブラジル

8.5.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.5.6.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.5.6.3. 電力容量別の市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.5.6.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.5.6.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.6. 中東・アフリカ

8.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.6.2. 2018〜2030年のコンポーネント別市場推定・予測 (売上高, USD Billion)

8.6.3. 電力容量別市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.6.4. 2018~2030年企業規模別市場予測・推計(売上高、億米ドル)

8.6.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

8.6.6. サウジアラビア

8.6.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.6.6.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.6.6.3. 電力容量別の市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.6.6.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.6.6.5. 2018〜2030年、エンドユース別市場予測(売上高、USD Billion)

8.6.7. アラブ首長国連邦

8.6.7.1. 市場の予測および予測、2018年~2030年 (売上高、USD Billion)

8.6.7.2. 2018年~2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.6.7.3. 電力容量別の市場予測・予想、2018年~2030年 (売上高、USD Billion)

8.6.7.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.6.7.5. 2018~2030年、エンドユース別市場予測(売上高、10億米ドル)

8.6.8. 南アフリカ

8.6.8.1. 市場の推計と予測、2018年~2030年 (売上高、USD Billion)

8.6.8.2. 2018〜2030年のコンポーネント別市場推定・予測(売上高、USD Billion)

8.6.8.3. 2018〜2030年電力容量別市場推定・予測 (売上高, USD Billion)

8.6.8.4. 2018~2030年企業規模別市場推定・予測(売上高、USD Billion)

8.6.8.5. 2018年~2030年、最終用途別市場の推定と予測(売上高、USD Billion)

第9章 競争環境 競争環境

9.1. 主要市場参入企業の最新動向と影響分析

9.2. 企業の分類

9.3. 各社の市場シェア分析

9.4. 企業ヒートマップ分析

9.5. 戦略マッピング

9.5.1. 事業拡大

9.5.2. 合併と買収

9.5.3. 提携・協力

9.5.4. 新製品の上市

9.5.5. 研究開発

9.6. 企業プロフィール

9.6.1. アリババ

9.6.1.1. 参加企業の概要

9.6.1.2. 業績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 最近の動向

9.6.2. アマゾン・ウェブ・サービス

9.6.2.1. 参加企業の概要

9.6.2.2. 財務パフォーマンス

9.6.2.3. 製品ベンチマーク

9.6.2.4. 最近の動向

9.6.3. アリスタネットワークス

9.6.3.1. 参加企業の概要

9.6.3.2. 業績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 最近の動向

9.6.4. デジタル・リアルティ・トラスト

9.6.4.1. 参加企業の概要

9.6.4.2. 財務パフォーマンス

9.6.4.3. 製品ベンチマーク

9.6.4.4. 最近の動向

9.6.5. エクイニクス

9.6.5.1. 参加企業の概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 最近の動向

9.6.6. エリクソン

9.6.6.1. 参加企業の概要

9.6.6.2. 業績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 最近の動向

9.6.7. グーグル

9.6.7.1. 参加企業の概要

9.6.7.2. 業績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 最近の動向

9.6.8. IBMクラウド

9.6.8.1. 参加企業の概要

9.6.8.2. 財務パフォーマンス

9.6.8.3. 製品ベンチマーク

9.6.8.4. 最近の動向

9.6.9. インテル株式会社

9.6.9.1. 参加企業の概要

9.6.9.2. 業績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 最近の動向

9.6.10. マイクロソフト

9.6.10.1. 参加企業の概要

9.6.10.2. 業績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 最近の動向

9.6.11. 日本電信電話株式会社

9.6.11.1. 参加企業の概要

9.6.11.2. 業績

9.6.11.3. 製品ベンチマーク

9.6.11.4. 最近の動向

9.6.12. エヌビディアコーポレーション

9.6.12.1. 参加企業の概要

9.6.12.2. 業績

9.6.12.3. 製品ベンチマーク

9.6.12.4. 最近の動向

9.6.13. オラクル

9.6.13.1. 参加企業の概要

9.6.13.2. 財務実績

9.6.13.3. 製品ベンチマーク

9.6.13.4. 最近の動向

9.6.14. リタール

9.6.14.1. 参加企業の概要

9.6.14.2. 財務実績

9.6.14.3. 製品ベンチマーク

9.6.14.4. 最近の動向

9.6.15. テンセントクラウド

9.6.15.1. 参加企業の概要

9.6.15.2. 業績

9.6.15.3. 製品ベンチマーク

9.6.15.4. 最近の動向

9.6.16. ヴァーティヴ・グループ

9.6.16.1. 参加企業の概要

9.6.16.2. 業績

9.6.16.3. 製品ベンチマーク

9.6.16.4. 最近の動向

表一覧

表1 略語一覧

表2 世界のハイパースケールデータセンター市場、2018年~2030年(10億米ドル)

表3 ハイパースケールデータセンターの世界市場、地域別、2018年~2030年(10億米ドル)

表4 ハイパースケールデータセンターの世界市場、コンポーネント別、2018年~2030年(10億米ドル)

表5 ハイパースケールデータセンターの世界市場:電力容量別、2018年~2030年(10億米ドル)

表6 ハイパースケールデータセンターの世界市場、企業規模別、2018年~2030年(10億米ドル)

表7 ハイパースケールデータセンターの世界市場:エンドユース別、2018年~2030年(10億米ドル)

表8 ハードウェアの世界市場:地域別、2018年~2030年(10億米ドル)

表9 世界のソフトウェア市場:地域別、2018年~2030年(10億米ドル)

表10 世界の地域別サービス市場、2018年~2030年(10億米ドル)

表11 20 MW~50 MWの地域別世界市場、2018年~2030年(10億米ドル)

表12 世界の50MW~100MW地域別市場、2018年~2030年(10億米ドル)

表13 世界の100MW~150MW地域別市場、2018年~2030年(10億米ドル)

表14 150MW以上の世界市場:地域別、2018年~2030年(10億米ドル)

表15 大企業の世界地域別市場、2018年~2030年(10億米ドル)

表16 中小企業(SMEs)の地域別世界市場、2018年~2030年(10億米ドル)

表17 クラウドサービスプロバイダーの世界市場:地域別、2018年~2030年(10億米ドル)

表18 技術プロバイダーの世界市場:地域別、2018年~2030年(10億米ドル)

表19 通信の世界市場:地域別、2018年~2030年(10億米ドル)

表20 医療の世界市場:地域別、2018年~2030年(10億米ドル)

表21 BFSIの地域別世界市場、2018年~2030年(10億米ドル)

表22 小売・eコマースの地域別世界市場、2018年~2030年(10億米ドル)

表23 エンターテインメント&メディアの地域別世界市場、2018年~2030年(10億米ドル)

表24 世界のエネルギー市場:地域別、2018年~2030年(10億米ドル)

表25 その他の地域別世界市場、2018年~2030年(10億米ドル)

表26 北米ハイパースケールデータセンター市場、コンポーネント別、2018年~2030年(10億米ドル)

表27 北米のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表28 北米のハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表29 北米のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表30 米国のハイパースケールデータセンター市場:コンポーネント別 2018年~2030年(億米ドル)

表31 米国のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表32 米国のハイパースケールデータセンター市場:企業規模別 2018年~2030年(億米ドル)

表33 米国のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表34 カナダのハイパースケールデータセンター市場:コンポーネント別 2018年~2030年(億米ドル)

表35 カナダのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表36 カナダのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表37 カナダのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表38 メキシコのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表39 メキシコのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表40 メキシコのハイパースケールデータセンター市場:企業規模別 2018~2030 (億米ドル)

表41 メキシコのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表42 ヨーロッパのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表43 ヨーロッパのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表44 ヨーロッパのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表45 ヨーロッパのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表 46 英国のハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表 47 英国のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表 48 英国のハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表 49 英国のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表50 ドイツのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表51 ドイツのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表52 ドイツのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表53 ドイツのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表54 フランスのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (USD Billion)

表55 フランスのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表56 フランスのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表57 フランスのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表58 アジア太平洋地域のハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表59 アジア太平洋地域のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表60 アジア太平洋地域のハイパースケールデータセンター市場:企業規模別 2018年~2030年(億米ドル)

表61 アジア太平洋地域のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表62 中国のハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表63 中国のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表64 中国のハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表65 中国のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表66 インドのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表67 インドのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表68 インドのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表69 インドのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表70 日本のハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表71 日本のハイパースケールデータセンター市場:電力容量別 2018年~2030年(億米ドル)

表72 日本のハイパースケールデータセンター市場:企業規模別 2018年~2030年(億米ドル)

表73 日本のハイパースケールデータセンター市場:エンドユース別 2018年~2030年(億米ドル)

表74 オーストラリアのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表 75 オーストラリアのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表 76 オーストラリアのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表77 オーストラリアのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表78 韓国のハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表79 韓国のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表80 韓国のハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表81 韓国のハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表82 南米ハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表83 中南米のハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表84 中南米のハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表 85 南米ハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表86 ブラジルのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表87 ブラジルのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表88 ブラジルのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表89 ブラジルのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表90 中東・アフリカのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表91 中東・アフリカ ハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表92 中東・アフリカ ハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表93 中東・アフリカ ハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表94 UAEハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表 95 UAE ハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表96 UAEハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表 97 UAE ハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表 98 サウジアラビアのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表99 サウジアラビアのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表100 サウジアラビアのハイパースケールデータセンター市場:企業規模別 2018年~2030年 (億米ドル)

表101 サウジアラビアのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

表102 南アフリカのハイパースケールデータセンター市場:コンポーネント別 2018 – 2030 (億米ドル)

表103 南アフリカのハイパースケールデータセンター市場:電力容量別 2018 – 2030 (億米ドル)

表104 南アフリカのハイパースケールデータセンター市場:企業規模別 2018 – 2030 (億米ドル)

表105 南アフリカのハイパースケールデータセンター市場:エンドユース別 2018 – 2030 (億米ドル)

図表一覧

図1 ハイパースケールデータセンター市場のセグメンテーション

図2 市場ランドスケープ

図3 情報調達

図4 データ分析モデル

図5 市場の形成と検証

図6 データの検証と公開

図7 市場スナップショット

図8 セグメント別スナップショット

図9 競争環境スナップショット

図10 ハイパースケールデータセンター: 産業バリューチェーン分析

図11 ハイパースケールデータセンター:産業バリューチェーン分析 市場ダイナミクス

図12 ハイパースケールデータセンター: ポーターの分析

図13 ハイパースケールデータセンター: PESTEL分析

図14 ハイパースケールデータセンターのコンポーネント別シェア、2024年および2030年(10億米ドル)

図15 ハイパースケールデータセンター、コンポーネント別: 市場シェア、2024年および2030年

図16 2018~2030年のハードウェア市場の推定と予測(売上高、10億米ドル)

図17 サーバー市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図18 企業ネットワーク機器市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図19 PDU市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図20 UPS市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図21 ソフトウェア市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図22 DCIM市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図23 仮想化市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図24 その他市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図25 サービス市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図26 マネージドインフラストラクチャサービス市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図27 ホスティングサービス市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図28 サポートサービス市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図29 プロフェッショナルサービス市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図30 ハイパースケールデータセンターの電力容量別シェア、2024年および2030年(10億米ドル)

図31 ハイパースケールデータセンター、電力容量別: 市場シェア、2024年および2030年

図32 20MW~50MW市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図33 50 MW~100 MW市場の推定と予測、2018~2030年(売上高、10億米ドル)

図 34 100 MW~150 MW 市場の推定と予測、2018~2030 年(収益、USD Billion)

図35 150MW以上市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図36 ハイパースケールデータセンターの企業規模別シェア、2024年および2030年(10億米ドル)

図37 ハイパースケールデータセンター、企業規模別: 市場シェア、2024年および2030年

図38 大企業市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図39 中小企業(SMEs)市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図40 エンドユース別ハイパースケールデータセンターシェア、2024年および2030年(10億米ドル)

図 41 ハイパースケールデータセンター、エンドユース別: 市場シェア、2024年および2030年

図42 クラウドサービスプロバイダー市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図43 技術プロバイダー市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図44 通信市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図45 医療市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図46 金融市場の推定と予測、2018年〜2030年(売上高、10億米ドル)

図47 小売・Eコマース市場の推定と予測、2018年〜2030年(売上高、10億米ドル)

図48 エンターテインメント・メディア市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図49 エネルギー市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図50 その他市場の推定と予測、2018年〜2030年(売上高、USD Billion)

図. 51 地域別市場 主要なポイント

図52 北米ハイパースケールデータセンター市場の推定と予測、2018年~2030年(売上高、10億米ドル)

図53 米国ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図54 カナダのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図55 メキシコのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図56 ヨーロッパのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図57 イギリスのハイパースケールデータセンター市場の推定と予測、2018年~2030年) (億米ドル)

図58 ドイツのハイパースケールデータセンター市場の推定と予測(2018年~2030年) (億米ドル)

図59 フランスのハイパースケールデータセンター市場の推定と予測(2018年~2030年) (億米ドル)

図60 アジア太平洋地域のハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図61 中国 ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図62 インドのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図63 日本 ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図64 オーストラリア ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図65 韓国 ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図66 南米ハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図67 ブラジルのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図. 68 MEAハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図69 サウジアラビアのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図70 UAEハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図71 南アフリカのハイパースケールデータセンター市場の推定と予測、2018年~2030年(10億米ドル)

図72 主要企業の分類

図73 主要企業の市場ポジショニング

図74 主要企業の市場シェア分析(2024年

図75 戦略的フレームワーク

| ※参考情報 ハイパースケールデータセンターとは、膨大なデータを処理・保存するために設計された大規模なデータセンターのことを指します。これらの施設は、主にクラウドサービスプロバイダーや大規模な企業によって運営され、高速かつ効率的なデータ処理を実現するための特別なインフラストラクチャを持っています。 ハイパースケールデータセンターの主な特徴は、その膨大な処理能力とスケーラビリティです。企業が成長するにつれて、データの量も増加します。このようなデータセンターは、必要に応じて追加のサーバーやストレージを簡単に導入できるため、事業の拡大に迅速に対応できます。一般的に、数千台から数万台のサーバーを収容することが可能です。 ハイパースケールデータセンターはいくつかの種類に分類されます。一般的には、クラウドサービスを提供するための「クラウドデータセンター」、特定の企業ニーズに応じて独自に構築される「企業データセンター」、そして計算能力が特に必要なAIやビッグデータ向けの「ハイパフォーマンスコンピューティングデータセンター」などがあります。それぞれのデータセンターには、その目的に応じた設計や運用が求められます。 用途としては、ハイパースケールデータセンターは、ウェブホスティング、ストレージサービス、データ分析、機械学習、IoTデータの管理など多岐にわたります。特に、クラウドコンピューティングの普及に伴い、企業は必要なリソースをオンデマンドで活用できるため、コスト効率が非常に高まっています。また、多くの企業がビッグデータを活用した意思決定を行うため、これに対応できるインフラが求められています。 ハイパースケールデータセンターでは、関連する技術が数多く使用されています。仮想化技術は特に重要で、これによりサーバーを効率的に利用し、リソースの最適化が図れます。さらに、ソフトウェア定義データセンター(SDDC)という概念も浸透しており、ハードウェアの管理がソフトウェアによって行われます。これにより、より柔軟なデータセンターの運用が可能になります。 ネットワーク技術も大きな役割を果たしています。特に、低遅延で高帯域幅のネットワークインフラがデータ処理の効率化に寄与します。さらに、運用管理の自動化も進んでおり、運用コストを低減するための各種のツールが導入されています。これにより、システムの監視、障害対応、パフォーマンス管理などが行いやすくなります。 エネルギー効率の高い冷却システムも、ハイパースケールデータセンターの設計において重要です。データセンターは大量のエネルギーを消費しますが、最近のトレンドでは再生可能エネルギーの利用や冷却技術の革新が進んでいます。これにより、環境への配慮とコスト削減が同時に図られています。 また、サイバーセキュリティもハイパースケールデータセンターでは非常に重要な課題です。膨大なデータを扱うため、情報漏えいやサイバー攻撃のリスクも高まります。そのため、厳重なセキュリティ対策が必須であり、データ暗号化、アクセス制御、監視システムなどが導入されています。 ハイパースケールデータセンターは今後ますます重要性を増すことが予想されます。デジタルトランスフォーメーションが進む中で、企業がデータをどのように活用するかが重要な競争要因となるため、これらのインフラの整備は避けて通れない課題です。そのため、ハイパースケールデータセンターの技術革新や運用管理の進化は、引き続き注目されることでしょう。データの時代において、ハイパースケールデータセンターはその中心的な役割を果たし続けることになります。 |