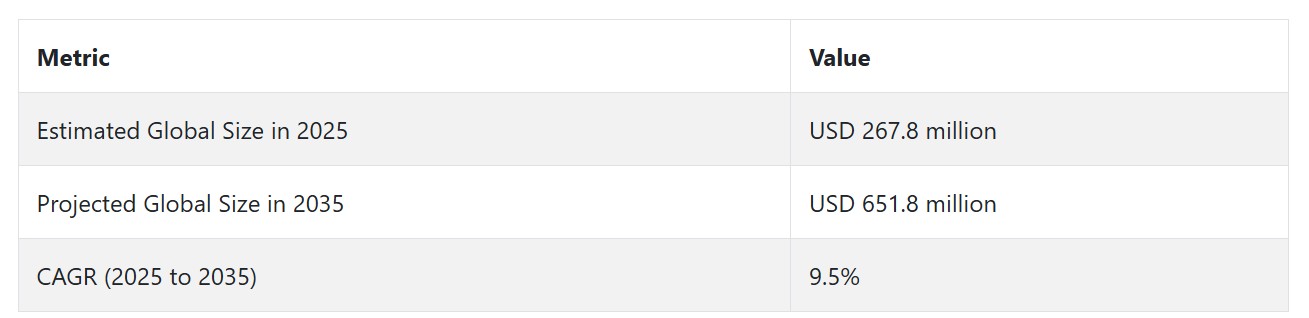

ヒドロキシ基末端ポリブタジエン(HTPB)産業の動向と展望

HTPB市場は、優れた機械的・熱的性能により、航空宇宙、防衛、自動車、建設分野での需要拡大が牽引しています。ブタジエンなどの不安定な石油化学原料と厳格な環境規制が懸念材料となっています。バイオベースや低VOCのHTPB代替品といった新興市場とグリーンテクノロジーは成長機会を提示しています。代替ポリマーの競争圧力と規制リスクは、戦略的な研究開発と高性能サプライチェーンの重要性を強調しています。

最終用途産業の強い需要が成長を牽引

HTPB市場は、航空宇宙・防衛、自動車、建設など高成長の最終用途分野から堅調な需要を受けています。防衛と航空宇宙分野では、HTPBは極端な環境下での高い接着強度、弾性、耐久性を有するため、固体ロケット推進剤のバインダー成分として不可欠であり、ミサイル、衛星、宇宙ロケットなどに必須の材料です。自動車用途、特に電気自動車(EV)は需要を後押ししており、HTPBは熱安定性と化学抵抗性に優れるため、接着剤、シール材、封止材として increasingly 採用されています。

複合材料の建築・断熱材も持続的な需要に貢献しています。この材料は、環境耐性に加え高い機械的強度を兼ね備えているためです。これらの最終用途と合成ゴムポリマーのグローバルな研究開発活動が、2035年までのHTPBの成長を後押しする見込みです。

規制と原材料に基づく制約

HTPBの生産は、原油価格の変動とサプライチェーンの不安定さにより価格変動が激しいブタジエンなどの石油化学原料に高度に依存しています。第二に、ブタジエンが危険化学物質のリストに指定されているため、特にEUや北米のような規制の厳しい経済圏において、環境問題と安全問題が生じています。

VOC排出量と職業曝露限界値の過剰な規制は、製造企業のコンプライアンスコストを増加させます。物流コストは、専門的な取り扱いと保管の必要性により増加し、小規模事業者や敏感な業界での参入障壁を築く可能性があり、市場浸透率の向上を妨げる要因となります。

新興地域における潜在的な成長可能性

アジア太平洋、ラテンアメリカ、中東地域では、航空宇宙投資、自動車生産、防衛近代化計画が拡大する中で、新興産業が成長の潜在力を有しています。政府は宇宙探査と衛星打ち上げ能力への投資を進めており、これによりHTPBベースの推進剤に対する新たな需要が創出されています。

さらに、グリーン推進剤技術の開発やHTPBの低VOC派生品がグローバルな持続可能性要件を満たすため、注目されています。HTPBのバイオベース代替品やハイブリッドグレードの開発にも関心が高まっており、毒性や環境影響を最小限に抑え、規制リスクを低減しながら新たな産業分野への浸透を可能にする可能性があります。

競合代替品と規制リスク

HTPB事業は、特に環境コストが低い用途において、他のポリマーやバインダー技術との競争に直面しています。ポリウレタン、シリコン、エポキシシステムは、シール材、接着剤、複合材料用途における代替品として検討されています。防衛分野では、より環境に優しく爆発性の低い推進剤への移行傾向が、規制遵守コストが高騰したり、代替品が性能面で優位性を示した場合、HTPBの使用を脅かす可能性があります。

さらに、地域的な供給ショック、地政学的な要因、または他地域での保護主義は、原材料のアクセスを制限し、生産リードタイムや価格に影響を与える可能性があります。戦略的な調達、環境に優しい代替品の研究開発、および下流工程の統合強化が、これらのリスクを軽減するために必要です。

ヒドロキシ基終端ポリブタジエン(HTPB)の需要分析と影響

ヒドロキシ基終端ポリブタジエン(HTPB)業界では、成長、規制、イノベーション、持続可能性の軌道を決定する役割を果たす多様なステークホルダーの活発な相互作用により、バリューチェーンが形成されています。原材料サプライヤー(すなわちブタジエンサプライヤー)は、上流側の最下層を構成しています。これらのステークホルダーは、原油価格の変動、地政学的現実、サプライチェーンの脆弱性に極めて敏感です。

ブタジエンが揮発性が高く危険な原料であるため、その価格と供給状況はHTPB製造企業の生産量と利益率に直接的な影響を及ぼします。サプライチェーンの混乱や危険物輸送に関する規制の脅威は、このレベルで強い依存関係と運営上のストレスを生み出し、垂直統合や長期供給契約を戦略的なバッファーとして必要とします。

HTPB、高機能化学品、大規模ポリマーメーカーはバリューチェーンの頂点に位置します。彼らは航空宇宙・防衛から自動車・建設まで多岐にわたる最終用途向けに、HTPBの製造、バッチ生産、カスタマイズを行っています。分子量分布の改善、粘度制御、反応性調整などのイノベーションが、ポリマーの柔軟性を高め、変化する業界ニーズに対応できるかが鍵となります。

これらの顧客は、特に北米やEUのような地域で、VOC排出量や化学物質暴露限界が厳格に規制されているため、厳しい職場と環境安全基準に対応する必要があります。コンプライアンスには、排出制御技術、廃棄物処理施設、強力な製品管理インフラへの投資が不可欠であり、これらは資本配分や新規HTPBバリエーションの市場投入時期に影響を及ぼします。

エンドユーザーは、製品仕様、性能仕様、応用可能性に大きな影響力を持つ重要なステークホルダー層です。例えば、航空宇宙・防衛産業は高性能HTPBを固体燃料バインダーとして需要を牽引しており、自動車産業は電気自動車やハイブリッド車向けに熱安定性と化学的惰性を持つ接着剤やシール材を要求しています。

これらの産業は、耐久性、環境耐性、ライフサイクル持続可能性の基準を定義することで、イノベーションのアジェンダを牽引しています。防衛と自動車業界に対する排出量削減とグリーン化学への移行に関する規制圧力が高まる中、エンドユーザーは製造業者との協業を通じて次世代HTPB製品の共同開発を促進するよう促されています。この傾向は、技術提携の深化、研究開発(R&D)協力、さらには特殊材料科学スタートアップへの投資を促しています。

政策決定機関と規制当局は、HTPB産業の発展に大きな影響を与える重要なステークホルダー層を形成しています。環境機関と労働安全衛生省は、許容暴露レベルから化学廃棄物処理基準まで、参入条件を定めています。これらの組織は、コンプライアンス要件を決定するだけでなく、許可証や証明書に基づく参入基準も設定しています。

規制の施行と業界の技術的・財務的な適応能力の間に、速度やスケジュールにばらつきが生じることはよくあります。しかし、革新的な試験、透明性、持続可能性報告を通じて規制当局と積極的に連携することは、戦略的な優位性となり得ます。これにより、規制遵守企業は競合他社が制約を受ける規制産業において差別化を図り、成長を遂げることができます。

ベンチャーキャピタル、プライベートエクイティ、インフラファイナンスなどの投資家は、業界の能力と競争力にますます影響を及ぼしています。彼らの資本は、HTPB生産者が低排出工場へのアップグレード、研究開発への投資、または新たな地域への移行が可能かどうかを決定します。機関投資家はまた、ESG(環境、社会、ガバナンス)責任を求め、企業をクリーンな原材料、安全な生産プロセス、透明なサプライチェーン towards クリーンな原材料、安全な生産プロセス、透明なサプライチェーンへと導きます。

インフラ建設者は目立たないものの、物流やユーティリティインフラの基盤を支える重要な役割を果たしています。例えば、倉庫スペース、パイプライン受入ポイント、危険物であるHTPBとその前駆体輸送の安全インフラなどが該当します。これらの効率低下や混雑は、製造業者にとって高コストなボトルネックを生み出し、業界の対応力を阻害する可能性があります。

最終的に、HTPB市場の拡張性と回復力は、複雑な相互依存関係の網の目に依存しています。安定した低コストの原材料に依存しつつ、買い手からの需要の確実性と明確な規制信号が必要です。規制当局は安全性と持続可能性を重視しますが、政策の進化が技術の準備状況に先走りすぎると、促進すべきイノベーションを阻害する可能性があります。

投資家は高いリターンを求めつつ、透明性とリスク管理を要求します。ここでの混乱の領域は、共同研究開発、グリーン化学の官民パートナーシップ、コスト削減型バリューチェーンモデル、およびアジリティを向上させるモデルにあります。これらのステークホルダーの利益を、パフォーマンス、コンプライアンス、イノベーションの共有ビジョンに統合できる企業が、HTPB産業の次なる拡大フェーズを牽引する立場に立つでしょう。

ヒドロキシ基終端ポリブタジエン(HTPB)産業分析:主要投資セグメント

産業は用途別にロケット燃料、防水コーティング・膜、接着剤、シーラント、電気・電子、その他の用途に分類されます。地域的には、北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

用途別

電気・電子は、2025年から2035年の予測期間中に9.3%の年平均成長率(CAGR)で最も利益率の高いセグメントです。HTPBは、優れた絶縁特性、柔軟性、熱安定性により、高電圧絶縁システム、電子封止材、ケーブル封止アプリケーションでの採用が拡大しています。

電気自動車(EV)、再生可能エネルギーシステム、消費者向け電子機器における長寿命ポリマーベース材料の応用は、このセクターの主要な成長要因です。HTPBは、湿気抵抗性と広範な温度範囲での性能維持能力により、EVバッテリーパックやパワーエレクトロニクスモジュール内の敏感な回路保護に極めて適しています。

さらに、2025年までに電子機器の小型化と高効率・コンパクトなパワーデバイスの登場は、低ガス放出性と振動耐性を持つHTPBのような材料の採用をさらに促進しています。その化学抵抗性と長期保存性は、半導体やスマートデバイスの信頼性を向上させる封止材の製造にも活用されています。

ヒドロキシ基終端ポリブタジエン(HTPB)産業分析:主要国別

HTPB産業調査は、30カ国以上の主要なトレンドを分析しています。主要な成長機会を有する国で事業を展開するHTPB製造企業は、抽出、製造、消費、需要、採用のトレンドに基づき、主要な戦略を策定できます。インドは最も急速に成長するHTPB産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要10カ国のHTPB産業の成長ポテンシャルに焦点を当てています。

USA

米国は、2025年から2035年の予測期間中に9.5%の年平均成長率(CAGR)で、世界最大のHTPB市場となる見込みです。航空宇宙、防衛、自動車、電子機器業界における堅調な需要が成長を後押ししています。航空宇宙・防衛産業の既存産業と、同国における宇宙研究とミサイル技術への莫大な投資が、HTPBの採用を促進する主要な要因です。

さらに、グローバルな自動車産業の電気自動車(EV)への移行傾向と、高強度シール材・接着剤の需要が業界に勢いを加えています。主要メーカーの参入と継続的な研究開発により、同国の業界における役割が強化されています。原材料価格の変動と環境規制の厳格化が拡大の課題となっています。

UK

イギリスHTPB市場は、航空宇宙、防衛、自動車産業における技術進歩により、2025年から2035年までの期間に年平均成長率(CAGR)8.9%で成長すると予測されています。同国のイノベーションと持続可能性への重点が、持続可能な接着剤とシール材におけるHTPBの採用を促進しています。

さらに、イギリスの宇宙探査活動の強化は、HTPBを原料としたロケット推進剤の需要増加を後押ししています。産学連携によるHTPBの新たな応用研究が、業界の魅力を高めています。ただし、ブレグジット後の規制変更の不確実性や貿易障壁の可能性が課題となる可能性があります。これらの課題にもかかわらず、イギリスの技術革新と環境意識への重点は、HTPB産業における主要なプレイヤーとしての地位を確立しています。

フランス

フランスのHTPB市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)8.7%で緩やかに成長すると予測されています。これは、同国の堅固な航空宇宙・防衛産業に起因しています。

同国の宇宙ミッション投資とミサイル技術は、固体ロケット推進剤におけるHTPBの応用を必要としています。さらに、フランスの自動車業界における軽量化と燃料効率向上のトレンドは、HTPBベースの接着剤とシーラントの需要を後押ししています。政府のグリーンビルディング活動への支援も、防水コーティングと膜におけるHTPBの応用を促進しています。ただし、厳格な環境規制と代替材料との競争が拡大を制限する可能性があります。

しかし、フランスのイノベーションと持続可能性への重点は、HTPBの拡大を継続させる見込みです。

ドイツ

ドイツのHTPB産業は、2025年から2035年の期間に年平均成長率(CAGR)8.5%を記録すると予測されています。これは、同国の自動車産業と航空宇宙産業向けのポリブタジエンが牽引役となっています。同国の電気自動車向け高性能材料と先進製造プロセスへの注力は、HTPB製品への需要を後押ししています。ドイツの環境持続可能性への取り組みは、低VOCで環境配慮型のHTPB配合の開発を促進しています。

また、同国の研究開発への投資は、産業におけるHTPBの用途拡大を促進しています。ただし、原材料価格の変動と規制が業界の成長に影響を与える可能性があります。それでも、ドイツの産業基盤と技術革新は、HTPB市場への貢献において先駆的な地位を確立しています。

イタリア

イタリアのHTPB市場は、2025年から2035年にかけて年平均成長率(CAGR)6.8%で緩やかに成長し、主に自動車産業と建設産業が主導する見込みです。HTPBを基にした接着剤とシーラントの需要は、イタリアが軽量で燃料効率の良い自動車の製造に重点を置いていることから刺激されています。

さらに、イタリアのインフラ開発と防水ソリューションへの投資は、建設業界におけるHTPBの採用を促進しています。ただし、この分野は国内の生産能力の不足と代替材料との競争に直面しています。

韓国

韓国のHTPB市場も、2025年から2035年にかけて年平均成長率(CAGR)9.2%で強く成長すると予想されています。電子機器、自動車、防衛産業の堅調な成長が、この拡大を牽引しています。韓国の高性能消費者電子機器と電気自動車材料の開発への注力は、HTPB製品への需要をさらに後押ししています。さらに、韓国がミサイル技術と宇宙探査への投資を強化していることから、固体ロケット推進剤としてのHTPBの需要が不可欠となっています。

政府の研究開発活動への支援は、HTPBの応用分野におけるイノベーションを後押ししています。しかし、原材料への依存度と環境政策は産業成長に影響を与える可能性があります。それでも、韓国の産業基盤と技術的優位性は、HTPBの主要な生産拠点としての地位を確立しています。

日本

日本の自動車産業と電子産業は、2025年から2035年にかけて6.7%の年平均成長率でHTPB産業を牽引すると予想されています。高性能エラストマー、軽量で耐久性のある自動車の製造に重点を置く日本の政策は、HTPBを基にしたシール材と接着剤の需要を増加させています。

さらに、日本における先進デバイスと消費者製品への投資が、HTPBのポッティング化合物や封止材への応用を促進しています。政府の環境保護政策によるグリーン化への注目は、エコフレンドリーなHTPB製品の製造を後押ししています。しかし、高齢化社会や経済の停滞といった課題が成長を制約する可能性があります。これらの課題にもかかわらず、日本がイノベーションと品質に重点を置くことで、HTPB市場における主要なプレイヤーとしての地位を維持すると予想されます。

中国

中国のHTPB市場は、航空宇宙、自動車、建設産業の発展により、2025年から2035年にかけて10.7%の年平均成長率で拡大すると予測されます。ミサイル技術と宇宙探査への投資が、HTPBを原料とした固体ロケット推進剤の需要を増加させています。中国は電気自動車の生産と充電インフラの整備に注力しており、これによりHTPBは接着剤、シーラント、防水コーティングにおける利用が拡大しています。

環境持続可能性は政府の重要課題であり、イノベーションは環境配慮型HTPB配合の開発を求められています。さらに、原材料価格の変動や規制が開発に影響を与える可能性があります。しかし、中国の工業化と技術進歩は、同国をHTPB業界における重要な世界的なプレイヤーとしての地位を確立しています。

オーストラリアとニュージーランド

オーストラリアとニュージーランドのHTPB産業は、2025年から2035年にかけて年平均成長率(CAGR)7.2%で成長すると予測されています。これは、建設、自動車、防衛産業における開発が要因です。インフラ産業における集中と、この分野での防水ソリューションの需要が、HTPBベースの膜とコーティングの需要を増加させています。

さらに、電気自動車の普及と防衛技術への投資が、ロケット推進剤、接着剤、シーラントにおけるHTPBの応用を後押ししています。ただし、国内製造の減少や他の材料との競争といった課題が業界の成長に影響を与える可能性があります。それでも、地域における持続可能性とイノベーションへの支援は、HTPB産業の成長を継続的に後押しするでしょう。

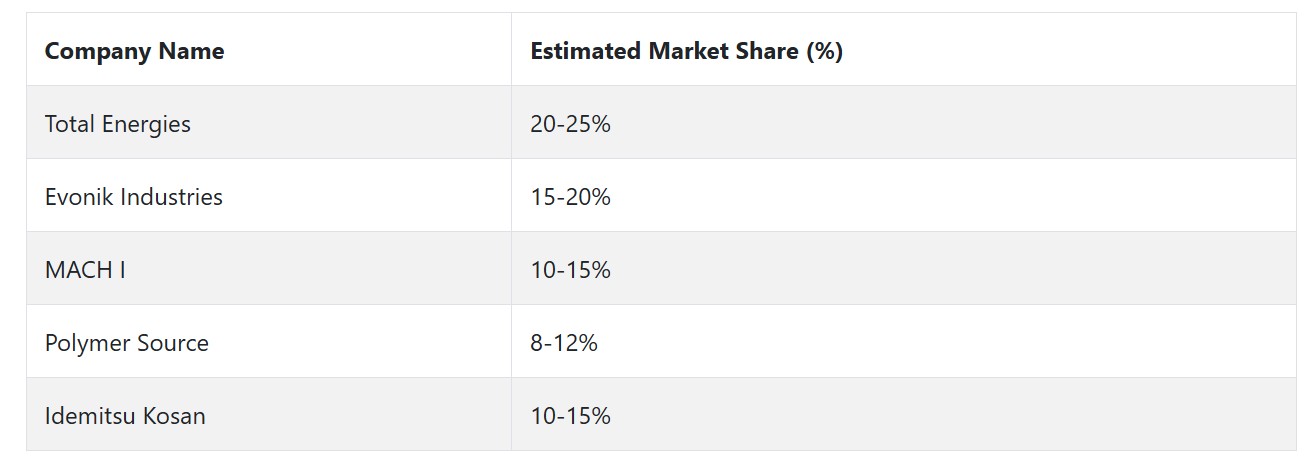

HTPB(ヒドロキシ基終端ポリブタジエン)市場では、航空宇宙、自動車、防衛など主要産業向けにサービスを提供する大手企業が積極的に参入しています。Total Energies、Evonik Industries、MACH I、Polymer Source、Idemitsu Kosanなどは、優れた技術、強力なグローバルネットワーク、高性能材料への高い注力により、巨大な市場シェアを保有する主要プレイヤーです。これらの企業は、業界特化型の高品質なHTPB製品を提供し、ビジネスにおける競争優位性を確立しています。

Total Energiesは、20%から25%の巨大な市場シェアを保持し、HTPB業界で独占的な地位を占めています。Total Energiesは、国際的な販売ネットワーク、産業用顧客基盤、継続的な研究開発(R&D)と持続可能性への取り組みにおいて強固な基盤を築いています。同社は航空宇宙と自動車産業における戦略的パートナーシップを構築し、業界での支配的地位を強化しています。

エボニック・インダストリーズは、約15%から20%の市場シェアを保有し、HTPB市場における主要企業の一つです。多様な事業展開とソリューション志向のイノベーションで知られるエボニックは、自動車、航空宇宙、建設業界向けにカスタマイズされたHTPBソリューションを提供しています。エボニックの市場存在感と製造能力は、特に欧州と北米でのシェア拡大を支えています。

MACH Iは10%から15%の市場シェアを保有し、防衛、航空宇宙、産業用グレードのHTPBの製造に特化しています。MACH Iの業界での存在感は主に地域に限定されており、北米に焦点を当てていますが、信頼性と厳格な製品要件への対応により、特に航空宇宙材料と防衛分野で強い顧客忠誠心を確保しています。

ポリマーソースは、HTPB部門で8%から12%の市場シェアを獲得し、ニッチ市場を確立しています。同社は自動車や電子機器向けの特殊用途向けに、特殊オプションや小ロット生産に専念する唯一の企業です。このような柔軟性とプレミアムグレード製品への注力を組み合わせることで、ポリマーソースは特殊グレードHTPBの需要増加に対応する成功を収めています。

イデミツ・コサンは10%から15%の市場シェアを占め、HTPB業界で大規模な受け入れを得た日本の大手企業の一つです。イデミツの広範な製品ラインアップに加え、持続可能な開発と高性能製品への取り組みが、自動車および産業分野での存在感を維持しています。出光興産は、技術基盤と研究開発の取り組みにより、HTPB業界における競争力をさらに強化しています。

ヒドロキシ基終端ポリブタジエン(HTPB)製造業者、供給業者、販売業者の主要戦略

新興のHTPB業界において、主要な利害関係者は、トレンド、競争圧力、規制環境、技術革新、資本の流れに対応するため、独自の戦略アプローチを採用しています。各グループの戦略は、バリューチェーンにおける位置付けと業界に影響を与えるマクロ経済要因によって決定されます。

HTPB市場におけるHTPB製造メーカーは、競争力を維持するため、製品開発と地域展開に重点を置いています。航空宇宙、自動車、防衛分野における高性能材料の需要拡大を受けて、製造メーカーは、耐久性や環境適合性などの先進的な特性を備えた新製品の開発を目的とした研究開発に多額の投資を行っています。一方、アジア太平洋地域とラテンアメリカの新興産業への進出は、新たな消費者層へのアクセスと地域需要の獲得を目的として、生産者にとって主要な需要となっています。

投資家にとっての焦点は、業界の変動リスクをヘッジしつつ成長機会を活かすことです。投資家は、特に製品開発と持続可能性イニシアチブにおいて、強い技術力とイノベーションの履歴を示す企業にますます注目しています。

規制当局は、より厳格な環境・安全基準を課すことで業界の動向に影響を及ぼしています。規制の変化に先んじるため、HTPB業界の主要企業は、将来の立法が自社の戦略目標に有利になるよう規制ロビー活動を実施しています。規制当局は化学製造プロセスの環境負荷削減に特に注目しており、これを受けて生産者は持続可能な原材料や低排出技術分野で著しい進展を遂げています。

航空宇宙、自動車、防衛などの最終ユーザーは、革新的な需要とサプライヤーとの戦略的提携に関心を持っています。HTPBの高度に専門化された応用分野のため、これらの最終ユーザーは生産者と提携し、正確な運用要件と安全基準を満たすカスタムソリューションの開発を進めています。

高度な材料や高性能コーティングのサプライヤーとの提携は、これらの高リスク業界で競争優位性を獲得するために不可欠です。同時に、エンドユーザーはサプライチェーンのレジリエンス、特にプレミアム品質のHTPBの増加する需要に対応できる安定したサプライヤーに注視しています。

さらに、コスト効率は依然として焦点であり、エンドユーザーは財務政策を支援する有利な長期契約を締結するため、代替的な価格モデルを検討しています。

HTPB業界のスタートアップ企業は、専門的な用途と革新的な技術進歩を通じたニッチ差別化戦略を採用しています。ほとんどのスタートアップは、持続可能で生分解性のあるポリマーの需要拡大を背景に、グリーンHTPBソリューション業界に参入しています。彼らはまた、大学や大手企業との提携を通じて、研究開発ツールや業界アクセスへのアクセスを確保するため、投資を行っています。

テクノロジー企業は、ビジネスにおけるデジタル変革をリードする最前線にあります。人工知能を活用したプロセス最適化など、スマート製造技術の導入は、HTPB分野に進出するテクノロジー企業にとって絶対的な優先課題となっています。彼らは製造業者に対し、プロセス最適化、廃棄物削減、全体的なオペレーション効率の向上を支援しています。

ヒドロキシ基終端ポリブタジエン(HTPB)業界を牽引する主要な成功要因

HTPB産業の成功要因は、技術革新、持続可能性、顧客との緊密な関係に根ざしています。航空宇宙、自動車、防衛産業など、より高度で技術的に先進的な材料要件を求められる業界では、製造業者からの革新性とカスタマイズされた最先端ソリューションが重要な優先事項となっています。研究開発(R&D)やグリーン生産技術、材料特性向上などの先端製造技術に投資する企業は、特殊グレードHTPBの需要増加から恩恵を受ける可能性があります。

戦略的提携とサプライチェーンのレジリエンスも、HTPB業界で繁栄するための重要な要素です。航空宇宙や防衛産業などの主要な最終ユーザーとの強固で長期的な関係を築くことは、高品質な素材の安定した需要を確保します。

生産企業が生産のカスタマイズとスケーラビリティを提供しつつ、複雑な規制の網を突破できる場合、変化するカスタムポリマー配合に対応できる可能性が最も高くなります。さらに、地理的な成長を有効に活用し、新興産業へのアクセスを可能にする業界参加者は、新たな機会を捉え、地域的な変動に伴うリスクを軽減できます。

その他の主要プレイヤー

- Total Energies

- Evonik Industries

- MACH I

- Polymer Source

- Idemitsu Kosan

- RCS Rocket Motor Components

- CRS Chemicals

- Emerald Performance Materials

- Island Pyrochemical Industries Corp

- Monomer-Polymer & DAJAC Labs

- Aerocon Systems Co.

- Zibo Qilong Chemical Industry

主要なヒドロキシ基終端ポリブタジエン(HTPB)産業のセグメンテーション

用途別:

この産業は、ロケット燃料、防水コーティング・膜、接着剤、シーラント、電気・電子機器、その他の用途に分類されます。

地域別:

この産業は、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカに分類されます。

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 市場背景

- バリューチェーン分析

- グローバル市場 – 価格分析

- グローバル市場価値分析 2020年から2024年および予測、2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- ロケット燃料

- 防水コーティングおよび膜

- 接着剤

- シール材

- 電気・電子

- その他の用途

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- アジア太平洋地域市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ地域市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Total Energies

- Evonik Industries

- MACH I

- Polymer Source

- Idemitsu Kosan

- RCS Rocket Motor Components

- CRS Chemicals

- Emerald Performance Materials

- Island Pyrochemical Industries Corp

- Monomer-Polymer & DAJAC Labs

- Aerocon Systems Co.

- Zibo Qilong Chemical Industry

- 仮定と略語

- 研究方法論

| ※参考情報 ヒドロキシ基末端ポリブタジエン(HTPB)は、多様な用途で利用される合成高分子の一種です。ポリブタジエンは、ブタジエンというモノマーが重合してできるポリマーで、HTPBはその中でも末端にヒドロキシ基(-OH)を持つタイプのポリブタジエンです。このヒドロキシ基の存在によって、HTPBは他の化学物質との反応性が高まり、さまざまな材料と結合することができます。 HTPBには、主に低分子量、中分子量、高分子量の種類があります。低分子量のHTPBは、主に接着剤やコーティング剤に使用されます。一方、中分子量から高分子量のHTPBは、エラストマーやポリウレタンの前駆体、あるいはロケット燃料やバインダーとしての用途が広まっています。特に、ロケット燃料としては、HTPBが高いエネルギー密度と優れた燃焼特性を持つため、軍事や宇宙産業での利用が盛んです。 HTPBの用途は多岐にわたります。まず、接着剤としての使用です。HTPBは、反応硬化型接着剤の重要な構成成分として用いられ、木材や金属、プラスチックなどの異なる材料間の接着力を高めます。また、防水性や耐薬品性を提供するため、コーティング剤としても利用されます。これにより、さまざまな表面を保護し、耐久性を向上させる効果があります。 さらに、HTPBはエラストマーやウレタン樹脂の製造にも利用されます。これらの材料は、柔軟性や弾性が求められる多くの用途に使われます。靴、車両部品、家具など、さまざまな製品にその特性を活かすことができます。HTPBの特性は、他の化学物質と組み合わせることでさらに強化され、性能向上が期待されます。 HTPBはまた、ロケット燃料としての需要が高まっています。HTPBを燃料バインダーとして使用することにより、固体燃料ロケットモーターの性能が向上します。具体的には、HTPBは燃料の粒子を結合し、燃焼時のエネルギー密度を最大化します。これにより、効率的で強力な推進力を提供できるため、宇宙探査や軍事用途などで重宝されています。 近年では、環境への配慮が高まる中で、HTPBを用いた生分解性材料の研究も進んでいます。これにより、従来の石油由来のプラスチックに代わる新しい素材の可能性も開けています。こうした新しい技術の発展により、HTPBの使用範囲はさらに広がることが期待されています。 HTPBを使用する際には、いくつかの関連技術が重要な役割を果たします。たとえば、高分子化学や材料工学の知識が必要です。特に、合成時の条件や反応性を制御する技術は、HTPBの特性を精密に設計するために欠かせません。また、HTPBを用いた製品の性能を予測・評価するために、材料解析や化学的特性の研究も重要です。 まとめると、ヒドロキシ基末端ポリブタジエン(HTPB)は、多様な用途と特性を持つ高分子材料であり、接着剤やエラストマー、ロケット燃料として利用されています。環境に優しい素材としての研究も進んでおり、その利用範囲は今後さらに広がっていくと考えられます。HTPBに関する知識は、化学やエンジニアリングの分野においてますます重要なものとなっていくでしょう。 |