政府の規制とインセンティブも市場の拡大に重要な役割を果たしています。世界中の多くの政府は、ヒートポンプを含むエネルギー効率の高いシステムの導入に対して、補助金や税額控除などのインセンティブを提供しています。これらの政策は、温室効果ガスの排出削減と再生可能エネルギー技術の普及を促進するより広範な取り組みの一環です。

市場集中度と特徴

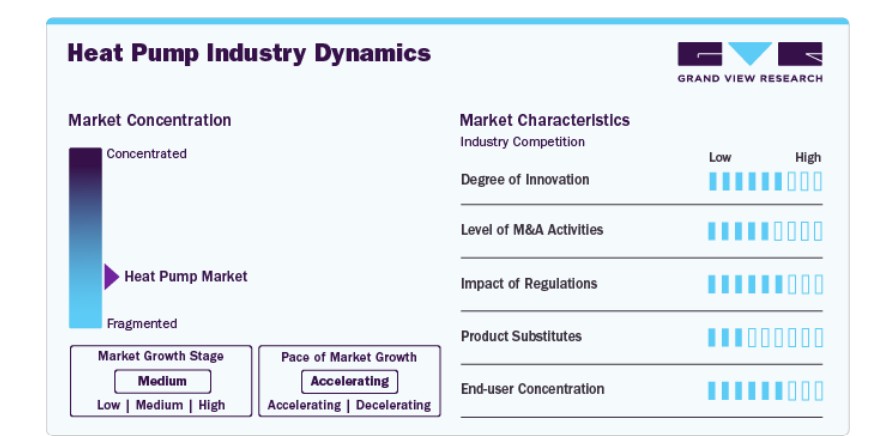

ヒートポンプの採用が拡大するにもかかわらず、グローバル市場は依然として中程度の分散状態にあり、大手多国籍企業と地域プレイヤーが市場シェアを争っています。主要な製造メーカーは、住宅、商業、産業部門の多様なニーズに対応した専門的で高効率なヒートポンプソリューションの提供に注力しています。イノベーションは、多様な気候条件下での性能向上、エネルギー効率の改善、スマート技術との統合に焦点を当てており、新たな成長機会を開拓しています。

国際エネルギー機関(IEA)や各国政府を含む規制当局は、エネルギー効率、排出量削減、安全に関する厳格な基準を策定し、製造企業が遵守することを義務付けています。これらの規制への準拠は、製品品質の確保と、カーボンニュートラルを目指す国の持続可能性目標達成に不可欠です。さらに、環境持続可能性への懸念が高まる中、ヒートポンプメーカーは、カーボンフットプリントを最小化するエコフレンドリーな冷媒とシステムの開発に投資しています。エネルギー効率が高く、低排出量の技術に対する世界的な需要が増加する中、メーカーはこれらの規制環境とイノベーションの動向を適切にナビゲートし、グローバルなヒートポンプ市場での競争優位性を維持し、長期的な成長を促進する必要があります。

グローバルな熱ポンプ業界の競争環境は、太陽光や風力などの再生可能エネルギーソリューションの熱ポンプシステムへの統合が進むことでさらに形成されています。このトレンドは、熱ポンプメーカーと再生可能エネルギー供給業者との協業を促進し、システム効率の向上と環境意識の高い消費者へのアピールを可能にするシナジー効果を生み出しています。スマートで相互接続されたシステムへの需要が高まる中、メーカーはスマートホーム技術とシームレスに統合可能な熱ポンプの開発にも注力し、消費者がエネルギー消費をより自由にコントロールできるソリューションを提供しています。

さらに、気候変動への意識の高まりと脱炭素化への推進は、公共部門と民間部門の両方が持続可能なインフラへの投資を促進し、ヒートポンプ技術の拡大に有利な環境を創出しています。しかし、市場は伝統的なガス式暖房システムや地熱ヒートポンプのような代替エネルギー効率の高いソリューションを提供する競合他社からの挑戦にも直面しています。強固な地位を維持するためには、企業は継続的なイノベーション、規制変更への適応、持続可能性とエネルギー効率に焦点を当てた市場の期待に応えることが必要です。

ドライバー、機会、制約

再生可能エネルギー源(太陽光や風力など)の採用拡大は、これらのシステムがクリーンエネルギーで駆動可能であるため、ヒートポンプの活用を補完しています。各国が脱炭素化目標とエネルギー自立の強化を目指す中、ヒートポンプは住宅用および商業用アプリケーションの両方において実践的で効果的な解決策を提供しています。

ヒートポンプはエネルギー効率が高く、長期的にコスト削減が可能ですが、システムと設置に必要な初期投資が障壁となる場合があります。特に住宅用消費者や中小企業にとってこれは大きな課題です。さらに、ヒートポンプの性能は極端な気候条件に影響を受ける可能性があり、特に極寒地域ではその効果に限界が生じる場合があります。

スマートホームの普及とヒートポンプのスマート技術との統合も新たな機会を提供しています。消費者が住宅の暖房と冷房にエネルギー効率が高く自動化されたソリューションを求める傾向が強まっているためです。

技術的洞察

水源技術は、水源に近い地域に住む人々に最も適しています。これらのポンプはCOP(性能係数)が約5と非常に高い効率を誇り、1単位の電気で5単位の熱を供給します。地熱ヒートポンプは、地中の地熱源の安定した温度という利点により、空気源ヒートポンプよりも高い効率を実現します。これは市場で最も持続可能でコスト効果の高いソリューションの一つです。地中熱ヒートポンプ(GSHP)のグローバル市場における重要性の高まりは、その高いエネルギー効率により、予測期間中の市場成長を促進すると予想されています。

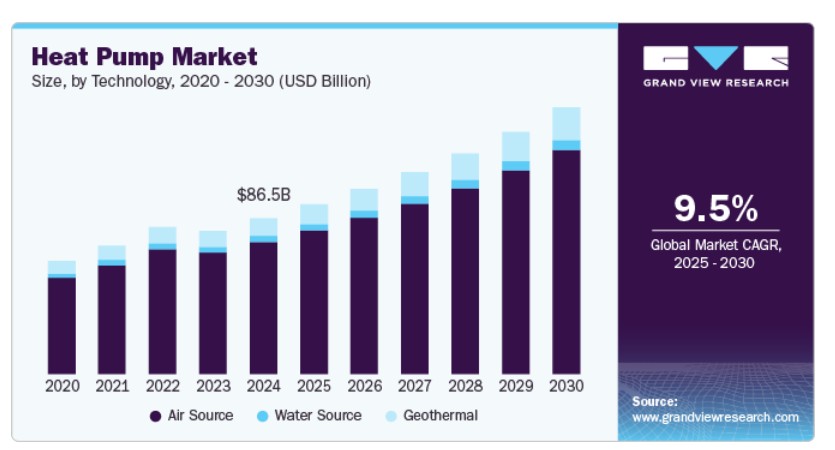

2024年には、空気源技術セグメントが市場シェアの84.7%以上を占め、市場を支配しました。空気源熱ポンプは、湿式中央暖房システムを通じてラジエーターを暖め、温水を提供します。冷蔵庫と同様に、これらのポンプは熱を吸収し、他の媒体に伝達します。空気源熱ポンプの統合の大部分は、空気を暖めたり冷やしたりする空気対空気熱ポンプです。空間の暖房と冷房に加え、給湯ソリューションを提供できる能力が、予測期間中に空気源技術への需要を後押しすると予想されます。

容量動向

10kW以下の容量のヒートポンプの需要は、特に住宅用と小規模商業用アプリケーションで急速に増加しています。これらのシステムは、エネルギー効率と持続可能性への消費者意識の高まりを背景に、小規模な空間の暖房と冷房に効率的でコスト効果の高いソリューションを提供しています。政府のインセンティブと技術の進歩は、温帯気候地域での採用をさらに促進しています。

2024年に10~20kWの容量を有するヒートポンプセグメントは、市場シェアの21.9%を占めました。この成長は、ホテル、プール、工場、レストラン、学校など、幅広い用途に適した容量タイプが要因です。この容量帯のヒートポンプの多くは、静音運転、環境への配慮、高効率、多様な水力オプション、通信プロトコルを備えています。

アプリケーションインサイト

廃棄熱回収ヒートポンプの需要増加が、今後数年間の需要を牽引すると予測されています。ヒートポンプは除湿、蒸発プロセス、蒸留、水加熱・冷却など、複数の産業プロセスで利用されています。食品・飲料、化学、石油は、ヒートポンプの主要な最終用途セクターであり、市場成長を牽引すると予想されています。

住宅用アプリケーションセグメントは、2024年に売上高の80.3%以上を占め、市場を支配しました。急速な都市化とエネルギー効率の高い製品への需要増加が、住宅部門におけるヒートポンプの需要を後押しすると予想されます。政府の支援策やエネルギー節約製品設置に対する税額控除も、今後数年間でヒートポンプの需要を促進すると見込まれます。

運転タイプに関する洞察

ハイブリッド熱ポンプは、エンドユーザーの月間エネルギー支出を削減することで長期的な節約を実現します。ハイブリッド熱ポンプを採用することで、エンドユーザーは税額控除や還付金の恩恵を受けることができ、これによりこのセグメントの成長が促進されます。さらに、ハイブリッド熱ポンプはガス暖房炉と熱ポンプを切り替えることができるため、二酸化炭素排出量を削減できます。

電気式運転タイプセグメントは、2024年に売上高の86.1%を占めました。電気式ヒートポンプは、電気を使用して冷たい空間から暖かい空間へ熱を移動させます。これらのヒートポンプは、暖房だけでなく、夏場の冷却にも使用されます。電気式ヒートポンプのメリット(空気質の向上、エネルギー効率、静音運転、ガス式ポンプよりも安全など)により、このセグメントの需要は魅力的な成長を示すと予想されます。

地域別動向

北米(米国とカナダが主導)は、2024年にグローバルなヒートポンプ市場で大きなシェアを占めました。エネルギー節約型・環境配慮型技術の採用を促進する政府の施策や補助金制度が、先進型ヒートポンプの需要拡大を後押しすると見込まれています。さらに、二酸化炭素排出量の増加とエネルギー価格の変動が、再生可能エネルギーを活用した暖房源の採用を促進し、地域市場の成長を加速させる要因となるでしょう。

米国熱ポンプ市場動向

米国は2024年に地域市場シェアの88.8%を占めました。エネルギー効率と持続可能性への注目が高まる中、消費者と企業が伝統的な暖房・冷房システムに代わるクリーンな代替手段として熱ポンプを採用する動きが加速しています。連邦、州、地方レベルでの政府のインセンティブや補助金も、熱ポンプの価格を低下させ、消費者にとって魅力的にする重要な役割を果たしています。さらに、二酸化炭素排出量削減を目的とした厳格な建築基準と規制が、建設業界に新築建物や改修工事にヒートポンプのようなエネルギー効率の高い技術を組み込むよう促しています。

欧州ヒートポンプ市場動向

欧州のヒートポンプ産業の成長は、厳格な環境規制と持続可能性への強い焦点に大きく支えられています。欧州連合(EU)の野心的な気候目標、具体的には温室効果ガス排出量の削減と2050年までのカーボンニュートラル達成は、政府がヒートポンプのようなエネルギー効率の高いソリューションに対する補助金やインセンティブを提供するよう促しています。風力や太陽光などの再生可能エネルギー源の採用拡大も需要に貢献しており、ヒートポンプはこれらのシステムと統合することで性能を向上させることができます。さらに、伝統的な暖房方法の環境への影響に対する意識の高まりが、住宅部門と商業部門の両方でクリーンな代替手段への投資を促進しています。

2024年、フランスの熱ポンプ市場は地域市場全体の売上高の20.2%を占め、市場を支配しました。フランスのエネルギー転換と持続可能性への重点が、熱ポンプの需要を後押ししています。同国はエネルギー効率の高い技術に対する強力な政府補助金を提供しており、特に新築や改修における脱炭素化推進の動向がヒートポンプの採用を後押ししています。

ドイツのヒートポンプ市場は、予測期間中に10.6%の急速な年平均成長率(CAGR)で成長すると予想されています。これは、同国が金や石炭などの貴重な鉱物の採掘に継続的に注力していることから、顕著な成長ポテンシャルを示しています。

アジア太平洋地域ヒートポンプ市場動向

アジア太平洋地域のヒートポンプ産業の成長は、急速な都市化、工業化、およびエネルギー効率化と二酸化炭素排出量削減を促進する政府政策に支えられています。中国、日本、韓国などの国々が先導しており、ヒートポンプ技術の進歩により、多様な気候条件下での住宅用および商業用アプリケーションにおける実用性が向上しています。

中国のヒートポンプ市場は、地域市場の総売上高の59.4%を占める最大の市場シェアを占めています。中国では、急速な都市化、産業成長、エネルギー効率化と排出量削減を促進する政府政策が市場成長の主要因となっています。環境配慮型ソリューションの需要増加と政府のインセンティブが、住宅用と商業用両分野でのヒートポンプの採用を加速しています。

インドのヒートポンプ市場は、予測期間中に年平均成長率(CAGR)11.0%で拡大すると予測されています。インドでは、エネルギーコストの上昇と持続可能な冷却・暖房ソリューションの需要増加が市場成長を後押ししています。都市化が進む中、エネルギー効率の向上への注目と、再生可能エネルギー促進を目的とした政府の取り組みも、住宅用と商業用建物におけるヒートポンプ技術の採用を促進しています。

中東・アフリカ ヒートポンプ市場動向

中東・アフリカ市場は、地域における再生可能エネルギーへの移行と、高温気候下での効率的な冷却ソリューションの需要拡大に後押しされています。太陽光発電の統合への投資と、住宅用・商業用建物におけるエネルギー効率の高いシステムへの需要拡大が、これらの地域におけるヒートポンプの採用を促進しています。

ラテンアメリカ ヒートポンプ市場動向

ラテンアメリカでは、エネルギーコストと環境持続可能性への懸念が高まっていることが、ヒートポンプの需要を後押ししています。政府のインセンティブと都市化が進む中、エネルギー効率の高い建築物への注目が高まり、住宅用と商業用の両セクターがヒートポンプシステムの採用を推進しています。

主要なヒートポンプ企業動向

市場で主要なプレイヤーには、キャタピラー・インクとXCMGグループが含まれます。

- Carrierは、暖房、換気、空調、冷凍システムの世界的なサプライヤーです。同社は、商業用および住宅用のHVACシステム、冷凍設備、ヒートポンプ、ビルオートメーションシステム、アフターマーケット部品およびサービスを含む幅広い製品とサービスを提供しています。Carrierは革新的な製品とソリューションで知られ、HVAC業界における技術革新の長い歴史を有しています。

- ダイキン工業株式会社は、主に空調システムの製造・販売を行っています。同社は世界中に 313 社の連結子会社を有し、空調システム、室内暖房・ヒートポンプ、給湯システム、ルームエアコン、パッケージエアコン、プラント、施設、オフィスビル向け空調システムなどを提供しています。

主要ヒートポンプ企業:

以下は、ヒートポンプ市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Carrier

- Daikin Industries, Ltd

- Robert Bosch GmbH

- Lennox International

- Johnson Controls, Inc.

- Midea Group

- Hitachi, Ltd.

- Ingersoll Rand Plc.

- Rheem Manufacturing Company

- HAIER(GENERAL ELECTRIC)

- Panasonic Holdings Corporation

- Danfoss

- Fujitsu

- LG Electronics, Inc.

- Samsung

最近の動向

- 2023年1月、ジョンソンコントロールズはHybrid Energy ASを買収しました。Hybrid Energyの革新的な技術は、ヨーロッパおよびその他の地域における脱炭素化と持続可能性の取り組みに対応しながら、顧客に新鮮でコスト効率の高いソリューションを提供します。この買収により、ジョンソンコントロールズは、高温暖房要件に対応するハイブリッドヒートポンプの分野における能力を強化することが期待されます。

- 2023年2月、LGはISH 2023で最新の省エネルギー型暖房ソリューションを発表しました。Therma V R290 MonoblocとTherma V R32 Split空気源ヒートポンプが特徴的です。R290 Monoblocは、温室効果ガス排出量削減を目的とした欧州の規制に準拠する、全球温暖化係数(GWP)が3という極めて低い冷媒を採用しています。このモデルは、多様な住宅の外観にシームレスに統合できるよう設計されており、エレガントなデザインとユーザー利便性を高めるリモート管理機能を備えています。

グローバル熱ポンプ市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでのボリュームと収益の成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、Grand View Researchはグローバル熱ポンプ市場レポートを技術、容量、用途、運転方式、地域に基づいてセグメント化しています:

技術別見通し(数量、千台;売上高、USD億ドル、2018年~2030年)

- 空気源

- 空気対空気

- 空気対水

- 水源

- 地熱

容量別見通し(数量、千台;売上高、USD億ドル、2018年~2030年)

- 10 kW以下

- 10-20 kW

- 20-50 kW

- 50-100 kW

- 100-200 kW

- 200 kW超

運転方式別見通し(数量、千台;売上高、米ドル億、2018年~2030年)

- 電気式

- ハイブリッド

用途別見通し(数量、千台;売上高、億ドル、2018年~2030年)

- 住宅用

- 産業用

- 商業用

地域別見通し(数量、千台;売上高、億ドル、2018年~2030年)北米米国カナダメキシコ欧州スウェーデンドイツフランスノルウェースペインイタリアフィンランドアジア太平洋中国インド日本韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカサウジアラビアアラブ首長国連邦

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 第三者視点

1.3.5. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 市場変数、トレンド、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.4. 技術概要

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 業界の課題

3.7. 業界分析 –

3.7.1. ポーターの分析

3.7.2. マクロ経済分析

3.8. 経済的メガトレンド

3.9. 価格分析

3.10. ベンダーマトリックス

3.10.1. 主要原材料供給業者一覧

3.10.2. 主要製造業者一覧

3.10.3. 主要販売業者一覧

3.10.4. 最終ユーザー一覧

第4章 熱ポンプ市場:技術予測とトレンド分析

4.1. 技術分析と市場シェア(2024年と2030年)

4.1.1. 市場予測と推計(2018年~2030年、USD億ドルおよび千単位)

4.2. 空気源

4.2.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

4.2.1.1. 市場推定値と予測、タイプ別、2018年~2030年(USD億ドルおよび千台)

4.3. 水源

4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千台)

4.4. 地熱

4.4.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千台)

第5章 熱ポンプ市場:容量推計とトレンド分析

5.1. 容量分析と市場シェア、2024年と2030年

5.1.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

5.2. 10 kW以下

5.2.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

5.3. 10~20 kW

5.3.1. 市場推定値と予測、2018~2030年(USD億ドルおよび千台)

5.4. 20~50 kW

5.4.1. 市場推定値と予測、2018~2030年(USD億ドルおよび千台)

5.5. 50 – 100 kW

5.5.1. 市場推定値と予測、2018 – 2030(USD 億ドルおよび千台)

5.6. 100 – 200 kW

5.6.1. 市場推定値と予測、2018 – 2030(USD 億ドルおよび千台)

5.7. 200 kW超

5.7.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

第6章 熱ポンプ市場:運転方式別推定値とトレンド分析

6.1. 運転方式別分析と市場シェア、2024年と2030年

6.1.1. 市場規模推計と予測(2018年~2030年)(USD億ドルおよび千台)

6.2. 電気式

6.2.1. 市場規模推計と予測(2018年~2030年)(USD億ドルおよび千台)

6.2.1.1. 市場推定値と予測、種類別、2018年~2030年(USD億ドルおよび千台)

6.3. ハイブリッド

6.3.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

第7章 ヒートポンプ市場:アプリケーション推定値とトレンド分析

7.1. 用途別動向分析と市場シェア、2024年と2030年

7.2. 住宅用

7.2.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千台)

7.3. 産業用

7.3.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千台)

7.4. 商業用

7.4.1. 市場推定値と予測、2018年~2030年(USD億ドルおよび千台)

第8章 熱ポンプ市場:地域別推定値とトレンド分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 市場規模と予測(2018年~2030年)(USD億ドルおよび千台)

8.2.2. 技術別市場規模と予測(2018年~2030年)(USD億ドルおよび千台)

8.2.3. 容量別市場規模と予測(2018年~2030年)(USD億ドルおよび千台)

8.2.4. 運用タイプ別市場規模と予測(2018年~2030年)(USD億ドルおよび千台)

8.2.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.2.6. アメリカ合衆国

8.2.6.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.2.6.2. 市場規模と予測(技術別)、2018年~2030年(USD億ドルおよび千単位)

8.2.6.3. 市場規模と予測(容量別)、2018年~2030年(USD億ドルおよび千単位)

8.2.6.4. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.2.6.5. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.2.7. カナダ

8.2.7.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.2.7.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.2.7.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.2.7.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.2.7.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.2.8. メキシコ

8.2.8.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.2.8.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.2.8.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.2.8.4. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.2.8.5. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3. ヨーロッパ

8.3.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.3.4. ドイツ

8.3.4.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.4.2. 市場規模と予測(技術別)、2018年~2030年(USD億ドルおよび千単位)

8.3.4.3. 市場規模と予測(容量別)、2018年~2030年(USD億ドルおよび千単位)

8.3.4.4. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.4.5. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.5. フランス

8.3.5.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.5.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.5.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.5.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.3.5.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.3.6. イタリア

8.3.6.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.6.2. 市場推定値と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.6.3. 市場推定値と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.6.4. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.6.5. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.7. スウェーデン

8.3.7.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千台)

8.3.7.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千台)

8.3.7.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.7.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.3.7.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.3.8. ノルウェー

8.3.8.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.8.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.8.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.8.4. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.8.5. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.9. スペイン

8.3.9.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.9.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.9.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.9.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.3.9.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.3.10. フィンランド

8.3.10.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.3.10.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.3.10.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.3.10.4. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.3.10.5. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.4. アジア太平洋

8.4.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.4.4. 中国

8.4.4.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.4.2. 市場規模の推計と予測(技術別)、2018年~2030年(USD億ドルおよび千単位)

8.4.4.3. 市場規模の推計と予測(容量別)、2018年~2030年(USD億ドルおよび千単位)

8.4.4.4. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.4.4.5. 市場規模と予測(2018年~2030年、USD億ドルおよび千単位)

8.4.5. インド

8.4.5.1. 市場規模の推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.5.2. 市場規模の推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.4.5.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.4.5.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.4.5.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.4.6. 日本

8.4.6.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.6.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.4.6.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.4.6.4. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.4.6.5. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.4.7. オーストラリア

8.4.7.1. 市場規模推計と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.7.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.4.7.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.4.7.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.4.7.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.4.8. 韓国

8.4.8.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.4.8.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.4.8.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.4.8.4. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.4.8.5. 市場推定値と予測(2018年~2030年、USD億ドルおよび千単位)

8.5. 中南米

8.5.1. 市場規模と予測(2018年~2030年、USD億ドルおよび千台)

8.5.2. 市場規模と予測(技術別、2018年~2030年、USD億ドルおよび千台)

8.5.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.5.4. ブラジル

8.5.4.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.5.4.2. 市場規模推計と予測(技術別)、2018年~2030年(USD億ドルおよび千単位)

8.5.4.3. 市場規模推計と予測(容量別)、2018年~2030年(USD億ドルおよび千単位)

8.5.4.4. 市場規模の推計と予測(事業形態別)、2018年~2030年(USD億ドルおよび千単位)

8.5.4.5. 市場規模の推計と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.5.5. アルゼンチン

8.5.5.1. 市場規模推計と予測(2018年~2030年)(USD億ドルおよび千単位)

8.5.5.2. 市場規模推計と予測(技術別、2018年~2030年)(USD億ドルおよび千単位)

8.5.5.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.5.5.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.5.5.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.6. 中東・アフリカ

8.6.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.6.2. 市場推定値と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.6.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドルおよび千単位)

8.6.4. サウジアラビア

8.6.4.1. 市場規模と予測(2018年~2030年)(USD億ドルおよび千単位)

8.6.4.2. 市場規模と予測(技術別、2018年~2030年)(USD億ドルおよび千単位)

8.6.4.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.6.4.4. 市場規模推計と予測、運営形態別、2018年~2030年(USD億ドルおよび千単位)

8.6.4.5. 市場規模と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

8.6.5. アラブ首長国連邦(UAE)

8.6.5.1. 市場規模と予測、2018年~2030年(USD億ドルおよび千単位)

8.6.5.2. 市場規模推計と予測、技術別、2018年~2030年(USD億ドルおよび千単位)

8.6.5.3. 市場規模推計と予測、容量別、2018年~2030年(USD億ドルおよび千単位)

8.6.5.4. 市場規模推計と予測(事業形態別)、2018年~2030年(USD億ドルおよび千単位)

8.6.5.5. 市場規模推計と予測(用途別)、2018年~2030年(USD億ドルおよび千単位)

第9章 競合分析

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業の分類

9.3. 参加企業の概要

9.4. 財務概要

9.5. 製品ベンチマーク

9.6. 企業の市場での位置付け

9.7. 2023年の企業市場シェア分析

9.8. 企業ヒートマップ分析

9.9. 戦略マッピング

第10章 企業プロフィール

10.1. キャリヤー

10.2. ダイキン工業株式会社

10.3. ロバート・ボッシュ・GmbH

10.4. レノックス・インターナショナル

10.5. ジョンソンコントロールズ社

10.6. Midea Group

10.7. 日立製作所

10.8. Ingersoll Rand Plc.

10.9. Rheem Manufacturing Company

10.10. HAIER(GENERAL ELECTRIC

10.11. パナソニックホールディングス株式会社

10.12. ダンフォス

10.13. 富士通

10.14. LG Electronics, Inc.

10.15. サムスン

表一覧

表1 熱ポンプ市場の見積もりおよび予測(技術別)、2018年~2030年(USD億ドルおよび千台)

表2 熱ポンプ市場の見積もりおよび予測(用途別)、2018年~2030年(USD億ドルおよび千台)

表3 アメリカ合衆国のマクロ経済見通し

表4 カナダのマクロ経済見通し

表5 メキシコのマクロ経済見通し

表6 ドイツのマクロ経済見通し

表7 フランスのマクロ経済見通し

表8 イタリアのマクロ経済見通し

表9 スウェーデンのマクロ経済見通し

表10 ノルウェーのマクロ経済見通し

表11 スペインのマクロ経済見通し

表12 中国のマクロ経済見通し

表13 インドのマクロ経済見通し

表14 日本のマクロ経済見通し

表15 オーストラリアのマクロ経済見通し

表16 韓国のマクロ経済見通し

表17 ブラジルマクロ経済見通し

表18 アルゼンチンマクロ経済見通し

表19 アラブ首長国連邦(UAE)マクロ経済見通し

表20 サウジアラビアマクロ経済見通し

表21 主要市場参加者の最近の動向と影響分析

表22 2023年の企業市場シェア

表23 2023年企業ヒートマップ分析

表24 拡大中の主要企業

表25 合併・買収に関与する主要企業

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場見通し

図8 セグメント別見通し

図9 競合分析

図10 市場セグメンテーションと範囲

図11 浸透率と成長見込みのマッピング

図12 産業バリューチェーン分析

図13 市場ドライバー分析

図14 市場制約分析

図15 ヒートポンプ市場:技術動向分析、2024年と2030年

図16 ヒートポンプ市場:容量動向分析、2024年と2030年

図17 ヒートポンプ市場:運転方式動向分析、2024年と2030年

図18 ヒートポンプ市場:アプリケーション動向分析(2024年と2030年)

図19 ヒートポンプ市場:地域別動向分析(2024年と2030年)

図20 主要企業/競争分類

図21 競争ダッシュボード分析

図22 市場ポジション分析

| ※参考情報 ヒートポンプは、周囲の熱を利用して冷暖房を行う装置で、冷媒を使用して熱の移動を行います。ヒートポンプの基本的な原理は、熱を低温の場所から高温の場所に移動させることです。このプロセスは、冷媒が気体から液体になり、また液体から気体になる際に熱を吸収または放出するというサイクルによって実現されます。 ヒートポンプには主に空気源、地中源、水源の3種類があります。空気源ヒートポンプは、外気の温度を利用して暖房や冷房を行います。特に、エアコンとしての機能を持つモデルが多く、一般家庭や商業施設で広く使用されています。地中源ヒートポンプは、地下の地熱を利用して、一定の温度を保つため効率的です。長期間にわたって安定した性能を発揮できるため、近年人気が高まっています。水源ヒートポンプは、湖や河川の水を熱源として利用します。水の温度が一定であるため、効率の良い運転が可能ですが、導入には水源の確保が必要です。 ヒートポンプの主な用途は、暖房、冷房、給湯です。寒冷地では、空気源ヒートポンプが主に利用されており、電気エネルギーを元に快適な空間を提供します。夏季には、冷房としての機能を活かして室内環境を調整します。給湯システムでは、ヒートポンプ技術を用いてお湯を効率的に作り出し、家庭用温水やシャワー、キッチンでの活動に利用されます。 ヒートポンプは環境への配慮が求められる現代社会において、大きな利点を持っています。従来の化石燃料を使用した暖房と比べて、エネルギー効率が高く、CO2の排出量を大幅に削減することができます。また、再生可能エネルギーを利用したシステムとも相性が良く、太陽光発電システムと併用することも可能です。これにより、より持続可能な生活スタイルを実現することができます。 さらに、技術の進化により、ヒートポンプの効率も向上しています。インバータ技術によって、運転の効率が向上し、冷暖房のエネルギー消費を削減することができます。また、霜取り機能の改善や、極寒地でも使用可能なモデルの開発により、使用範囲も広がっています。 ヒートポンプに関連する技術としては、蓄熱技術や制御技術があります。蓄熱技術は、夜間に蓄えた熱を昼間の使用に活かすことができ、省エネルギーかつ効率的な運用を実現します。これにより、ピーク時の電力消費を抑制することが可能になります。制御技術は、室内の温度センサーや湿度センサーと連携して、最適な運転状態を維持することができます。これにより、快適性を損なうことなく、エネルギーを無駄にすることなく利用できるようになります。 今後のヒートポンプ技術の発展には、さらなる効率化や新素材の開発が期待されています。例えば、次世代の冷媒として注目されるものや、ナノ技術を用いた熱交換器の開発が進んでいます。これにより、現行のヒートポンプ以上に効率の良い装置が登場する可能性があります。また、スマートホームとの統合が進み、ユーザーのライフスタイルに応じた自動運転が実現されることも期待されています。 このように、ヒートポンプは効率的で環境に優しい冷暖房の選択肢として、多くの分野で活用される技術です。今後もさらなる技術革新が期待され、持続可能な社会を実現するための重要な役割を果たすことが求められています。ヒートポンプの可能性は無限であり、未来のエネルギー問題解決の一助となるでしょう。 |