市場規模と予測

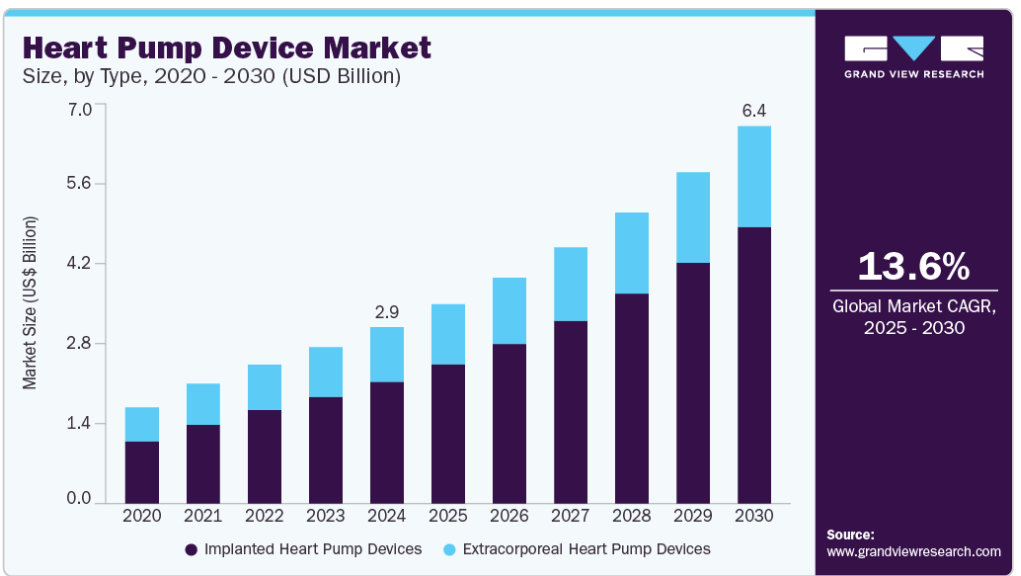

- 2024年の市場規模 2,991.4百万米ドル

- 2030年予測市場規模 6,395.2百万米ドル

- CAGR(2025-2030年): 13.6%

- 北米: 2024年の最大市場

また、規制機関からの承認の高まりが産業の成長を後押ししています。CDCによると、2030年までに約1,210万人の米国人が心房細動に罹患する見込みです。2022年には、世界中で3億1,500万人の冠動脈疾患患者が発生しました。心臓病患者の増加は、ライフスタイルの変化と高齢化に起因しています。

心臓ポンプ装置の規制当局による認可の増加は、市場の成長を促進すると予想されます。2024年12月、J & J MedTechは、USFDAがImpella 5.5スマートアシストおよびImpella CPスマートアシストヒートポンプの適応を症候性急性脱力性心不全および心原性ショックの小児患者に拡大し、さらに同ヒートポンプの市販前承認を取得したと発表しました。

共同研究は、産業界のさまざまな参加者の知識や技術的ノウハウを融合させることができます。異なる組織からの知見を組み合わせることで、研究者は心臓ポンプ装置に関連する複雑な課題をより包括的に理解することができます。このような知識の共有が、より効果的なソリューション、機器設計の改善、患者の転帰の向上につながります。

例えば、2024年1月、英国オックスフォード大学発のAIを活用した患者の転帰に重点を置く医療技術企業ウルトロミクスは、ファイザーと協業契約を結びました。その目的は、心臓アミロイドーシスを検出するウルトロミクスのAI駆動技術の検証プロセスを強化し、FDAの認可を確保することでした。この提携の中で、ウルトロミクス社は、心臓アミロイドーシスを特定するために特別に設計されたブレークスルーデバイス指定の医療機器であるEchoGoアミロイドーシスアルゴリズムのFDA認可を取得するための研究を行います。このアルゴリズムは、ディープラーニング技術を使用して日常的な心エコーを解析し、標準的な評価では検出されないことが多い心アミロイドーシスの症例を明らかにします。

市場の集中度と特徴

心臓ポンプ機器市場は、大手企業が新製品を投入していることもあり、適度に集約されています。市場の成長ステージは高く、成長ペースは加速しています。2025年4月、メドトロニックはアメリカFDAから世界最小の除細動器リードの承認を取得。このデバイスは、12歳以上の成人および思春期の小児患者(解剖学的構造の小さい患者を含む)の右心室を刺激するように設計されており、個別化された心臓ケアにおける重要な進歩を示しています。

2024年7月、マゼンタ・メディカル社は、世界最小の心臓ポンプであるエレベート・システムの臨床試験のために1億500万米ドルを調達しました。

同市場では、心臓治療の進歩を目指した継続的な研究開発が行われています。2022年11月、LivaNova社はLifeSPARC ECMO装置についてUSFDAから510(k)認可を取得し、急性心肺不全患者に6時間を超えて使用できるようになりました。

2025年1月、ブリオヘルス・ソリューションズ社が開発したBrioVAD心臓ポンプ装置が、画期的な臨床試験で患者に移植されました。この臨床試験は、進行した心不全の治療選択肢に革命を起こすことを目指す当社が、最先端技術を評価する重要な機会を意味します。

心臓ポンプ装置市場は、適度なレベルのM&A活動が特徴です。この市場で頻繁に買収が行われている主な理由は、強固な製品パイプラインを持つ小規模プレーヤーの技術力です。これにより、主要プレーヤーは市場シェアを向上させ、製品ポートフォリオを拡大し、ニッチな市場セグメントに最初に参入する機会を得ることができます。 例えば、2023年12月、ジョンソン・エンド・ジョンソン・サービス社は、心血管ポートフォリオを拡大する目的でアビオメッド社を買収しました。この買収は市場成長にプラスの影響を与えると予想されます。

心臓ポンプ装置の承認と商業化のための厳しい規制の枠組みは、市場の成長を阻害します。さらに、規制基準を遵守することが製品回収につながり、患者や医療参加者の信頼を低下させます。例えば、2025年4月、アメリカFDAは、HeartMate 3 LVADおよびHeartMate II LVADで使用されているアボット社のモバイルパワーユニット(MPU)の重要なリコールを発表し、患者の安全性を優先し、卓越した性能基準が維持されるようにしました。

心臓ポンプ装置市場の主要企業も市場拡大に注力しています。例えば、2023年10月、CorWave SAは、パリに隣接するクリシーのセーヌ河岸に、商業および臨床試験段階の活動を支援する新しい生産施設を開設しました。さらに2025年3月には、Supira Medicalが革新的な一時的心臓ポンプの臨床開発を進めるため、1億2,000万米ドルの資金調達に成功。この画期的な装置は、リスクの高い心臓手術に直面する患者のために特別に設計されています。

種類の洞察

埋め込み型心臓ポンプ装置は、2024年に69.1%の最大シェアを占めました。これらのデバイスは、心室から全身に血液を継続的に循環させることで、心臓のポンプ機能を引き受けます。心不全の有病率の上昇と植え込み型心臓ポンプ装置の技術進歩が市場成長の原動力。耐久性の向上、小型化、制御システムの強化により、これらの装置はより幅広い患者にとってより利用しやすく、効果的なものとなっています。2025年4月、ノースウェスタン大学のエンジニアは、注射器の先端に収まるほど小さく、手術なしで体内に注入できる世界最小のペースメーカーを開発しました。あらゆる大きさの心臓に対応しますが、特に先天性心疾患に苦しむ新生児の繊細で小さな心臓のために設計されています。

体外式心臓ポンプ装置分野も予測期間中に大きく成長する見込みです。体外式心臓ポンプ製品は、血液を体外に送り出し循環系に戻すことで心臓を一時的にサポートする外部装置です。急性心不全を効果的に治療し、移植への橋渡しとして使用されます。心臓病の有病率の上昇とドナー心臓の不足が、体外式製品の需要を押し上げています。

製品インサイト

心室補助循環装置(VAD)が2024年に68.5%の最大市場シェアを占めました。補助人工心臓は、心臓の心室から体内への血液の送り出しを補助する機械的装置です。通常、心臓移植を待つ間の一時的なソリューションとして使用されますが、移植の候補とならないHF患者の長期的な治療オプションとして使用されることも増えています。

市場各社による新型の高度補助人工心臓の導入は、このセグメントの成長を促進する重要な要因です。これらの製品は、より効果的で、使い勝手がよく、手頃な価格で設計されているため、補助人工心臓の需要がさらに高まると予想されています。例えば、2022年8月、アボット・ラボラトリーズは、同社のHeartMate 3 LVADを装着した進行性心不全患者の5年後の生存率が、旧型のHeartMate II LVADを装着した患者よりも高いことを明らかにするデータを開示しました。HeartMate IIの生存率44%に対し、HeartMate 3は5年間で58%の生存率を示しました。これは主に、新しいデバイスに関連する脳卒中、血栓、出血に関連する死亡が減少したことによるものです。

体外式膜酸素療法(ECMO)分野は、予測期間中に最も速いCAGR 11.3%を記録する見込み。体外膜酸素化装置は、技術の進歩と心臓移植を待つ末期HF患者に実行可能なソリューションを提供する能力により成長しています。2024年9月、メドトロニックはバイタルフローECMO装置を発売し、治療の簡素化と使い勝手の向上を実現。

エンドユースの洞察

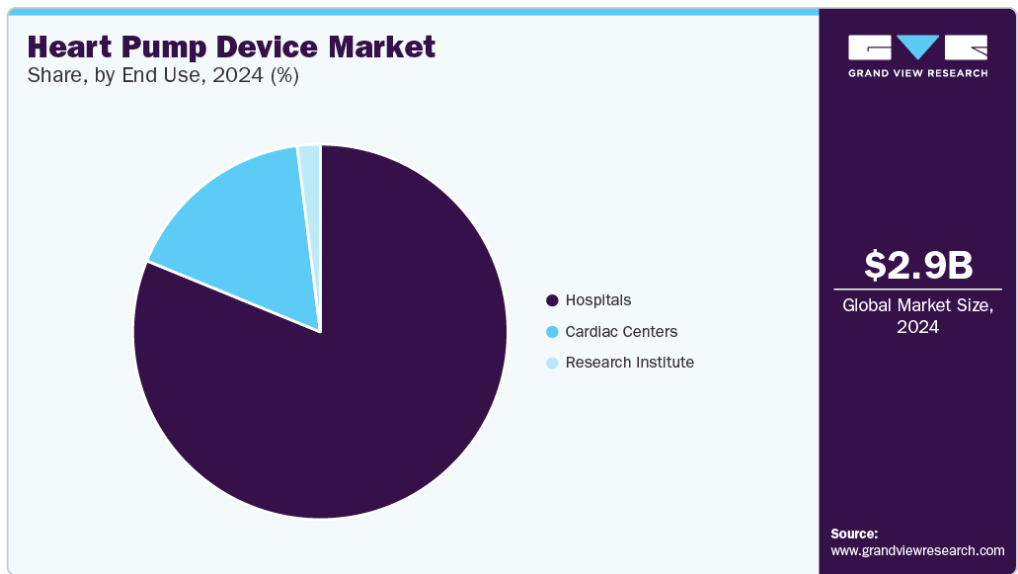

2024年の市場規模は病院部門が圧倒的。この成長は、心血管疾患の罹患率の上昇により世界的に外科手術が増加していること、熟練した専門家や新しい心臓ポンプ製品が利用可能であることに起因しています。2023年のNIHの調査によると、高所得国では人口10万人当たりの年間心臓手術件数は平均123.2件。2024年12月、マンガルルのKMC病院は、マダン博士のECMOヘルスケア社と提携し、ECMOサービスを導入しました。この取り組みは、カルナータカ州沿岸部とケララ州北部では初の試みであり、大きな進歩です。

心臓センターで外科的介入を受けることを好む個人の増加により、心臓センターセグメントは予測期間中に14.7%の最速CAGRで成長すると予測されています。米国のクリーブランド・クリニック、英国のセント・トーマス病院、ドイツのジャーマン・ハート・センター・ミュンヘンなどの主要な心臓センターは、心臓ポンプ装置の需要を実証しています。これらのセンターは、複雑な心臓疾患の治療における専門技術で有名であり、しばしば最先端技術をいち早く採用し、心臓ポンプ装置の採用を促進し、市場の展望を形成しています。

地域別洞察

2024年の売上シェアは52.59%で、北米が心臓ポンプ装置市場を独占。心血管疾患の罹患率の上昇、高度な医療インフラ、主要プレイヤーの存在。また、手術を受ける患者数の増加と低侵襲手術に対する意識の高まりが、北米の市場成長を促進すると期待されています。

米国の心臓ポンプ装置市場動向

米国の心臓ポンプ装置市場は、2024年の売上高シェア88.5%で独占。米国では、高度な医療インフラ、患者数の増加、新製品発売の増加などが収益シェアを押し上げる主な要因として期待されています。2024年12月、BiVacor社はFDAが承認した全人工心臓(TAH)の早期実現可能性試験(EFS)の初期段階を完了し、心臓技術革新の重要な進展を示しました。

ヨーロッパの心臓ポンプ市場動向

ヨーロッパの心臓ポンプ機器市場は、2024年に第2位の売上高市場シェアを占めました。WHOの報告書によると、2024年、欧州地域では心血管疾患(CVD)が障害と早死の主な原因となっており、年間死亡者数の42.5%以上を占めています。この数は今後数年間で増加すると予想されており、心臓ポンプのような先進的な治療オプションに対するニーズが高まっていることを示しています。2024年5月、世界初の一体型ポータブル空気圧ECMO装置であるMOBYBOXがヨーロッパで最初のバッチを商業展開。

英国の心臓ポンプ機器市場は、2024年に第2位の市場シェアを獲得。冠動脈疾患、虚血性心疾患、その他の心臓関連疾患などの心血管疾患の流行により、心臓ポンプ装置の需要が増加する見込み。

フランスの心臓ポンプ市場は予測期間中に大幅なCAGRが見込まれる。フランスでは、心血管疾患の罹患率の上昇、病院・診療所の数の増加、国民のライフスタイルの変化が成長の原動力になると考えられます。

アジア太平洋地域の心臓ポンプ市場動向

アジア太平洋地域の心臓ポンプ装置市場は、2024年に52.59%の収益シェアを獲得し、市場を支配しました。健康意識の高まり、民間病院セクターの発展、政府の支援と支出の増加、心血管疾患の有病率の上昇、保険政策の利用可能性の増加が、今後10年間の市場成長に寄与すると考えられます。

中国の心臓ポンプ装置市場が2024年に最大の収益市場シェアを獲得 中国の心血管健康と疾患に関する年次報告書(2021年)」は、中国の心不全患者は約890万人と推定。また、2023年3月にYongrenxin Medical Instrument Co. Ltd.は、心不全治療のプラットフォームを開発するため、シリーズA資金調達で約1億米ドルを確保しました。

日本の心臓ポンプ装置市場は、アジア太平洋地域で第2位の市場シェアを占めています。心臓病は日本における死亡原因の第2位であり、心臓病関連死亡の約半数はCHDが占めています。2023年10月、マウントサイナイ医科大学アイカーン校は、人工知能(AI)を心血管疾患研究に活用するため、千葉工業大学(CIT)との共同研究を発表。

インドの心臓ポンプ装置市場は、予測期間中に大きなCAGRで成長する見込み。トリバンドラムとAll-India Institute of Medical Sciences(AIIMS)で実施された病院ベースの研究によると、インドではリウマチ性心疾患(RHD)と冠動脈疾患(CAD)が心不全症例の大きな要因となっています。心不全は心臓関連の入院の最も一般的な理由として際立っており、一般人口の約1%が毎年罹患しています。

中南米の心臓ポンプ市場動向

中南米の心臓ポンプ装置市場は、いくつかの要因によって牽引されています。主要な推進要因の1つは、同地域における心血管疾患の有病率の増加で、特に高齢化が進んでいます。肥満や糖尿病などの生活習慣に関連する危険因子の増加も、心臓ポンプ装置の需要拡大に寄与しています。

メキシコの心臓ポンプ装置市場は、慢性心疾患の罹患率の高さ、人口の増加、心血管疾患の有病率の増加など、さまざまな要因により成長が見込まれています。高度な心臓治療に対する需要が高まっています。同市場では、技術の進歩や医療従事者・患者の意識の高まりにより、より革新的で効率的な機器へのシフトが見られます。

中東・アフリカの心臓ポンプ機器市場動向

中東アフリカの心臓ポンプ装置市場は、有利な成長率が見込まれています。この地域は、心不全を含む心血管疾患の大きな負担に直面しており、そのため高度な心臓治療に対する需要が増加しています。高齢化が進み、高血圧や糖尿病などの生活習慣に関連する危険因子が増加しているため、心臓治療における革新的なソリューションの必要性が顕著になっています。

南アフリカの心臓ポンプ装置市場は、2024年に最大の収益市場シェアを占めました。市場を牽引するもう1つの傾向は、南アフリカにおける心血管疾患の有病率の増加、特に高齢化人口の増加です。このため、患者の治療と転帰を改善するために、心臓ポンプ装置や人工心臓などの高度な心臓治療に対する需要が高まっています。

心臓ポンプ装置の主要企業洞察

心臓ポンプ装置市場の主要企業は、顧客へのリーチを拡大し、市場シェアを確保し、応用範囲を多様化するために、製品ラインナップを強化し、新しい技術を取り入れています。

心臓ポンプ装置の主要企業

心臓ポンプ市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Abbott

- ABIOMED (Johnson & Johnson Services, Inc.)

- Getinge

- LivaNova PLC

- Berlin Heart

- Picard Medical, Inc. (SynCardia Systems, LLC)

- Jarvik Heart, Inc.

- BiVACOR Inc.

- Leviticus Cardio

- Teleflex Incorporated.

最近の動向

- 2025年3月、ACC(米国心臓病学会)とAHA(米国心臓協会)はACS(急性冠症候群)治療ガイドラインを更新し、STEMI関連の心原性ショックにおけるImpellaの使用をクラス2bから2aに格上げ。

- 2024年12月、ダヤ総合病院(インド・ケララ州)がECMOサービスを開始。

- 2024年11月、アボット社はインドで、特に心臓のリズムが遅い患者向けに設計されたAVEIR VR単室型心室リードレスペースメーカーの発売を発表。

- 2023年11月、BiVACOR Inc.は、オーストラリア政府のMRFF(Medical Research Future)から、全人工心臓デバイスの臨床試験を支援するためのAHFP(Artificial Heart Frontiers Program)助成金1300万米ドルを受領。

- 2023年4月、アボット社は、主要な生命維持装置であるCentriMag Blood Pumpについて、米国FDAから新たに2つの認可を取得しました。この認可により、セントリマグ・ブラッドポンプは、ECMO手技中に成人においてより長期間の使用が可能となります。

心臓ポンプ装置の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の心臓ポンプ装置市場レポートを種類、製品、エンドユース、地域に基づいてセグメント化しています。

- 種類の展望(売上高、10億米ドル、2018年〜2030年)

- 植込み型心臓ポンプ装置

- 体外式心臓ポンプ装置

- 製品展望(売上高、10億米ドル、2018年~2030年)

- 補助人工心臓(VADs)

- 左室補助循環装置(LVAD)

- 右心室補助装置(RVADs)

- 補助人工心臓(BiVAD)

- 経皮的心室補助装置(PVAD)

- 大動脈内バルーンポンプ(IABP)

- 体外式膜酸素療法(ECMO)

- 補助人工心臓(VADs)

- 最終用途の展望(売上高、10億米ドル、2018年~2030年)

- 病院

- 心臓センター

- 研究機関

- 地域別展望(売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 製品

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 種類別セグメント

2.2.2. 製品セグメント

2.2.3. 最終用途セグメント

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 心臓ポンプ装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 心臓ポンプ装置市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.4. 心臓ポンプ装置市場 パイプライン分析

第4章. 心臓ポンプ装置市場 種類の推定と動向分析

4.1. 種類別セグメントダッシュボード

4.2. 心臓ポンプ装置市場 種類別動向分析

4.3. 心臓ポンプ装置の世界市場規模・動向分析、種類別、2018年~2030年 (百万米ドル)

4.4. 埋め込み型心臓ポンプ装置

4.4.1. 2018年から2030年までの市場予測・推計(USD Million)

4.5. 体外式心臓ポンプ装置

4.5.1. 2018~2030年の市場推定と予測(USD Million)

第5章. 心臓ポンプ装置市場 製品の推定と動向分析

5.1. 製品セグメントダッシュボード

5.2. 心臓ポンプ装置市場 製品動向分析

5.3. 心臓ポンプ装置の世界市場規模・動向分析、製品別、2018年~2030年 (百万米ドル)

5.4. 補助人工心臓(VADs)

5.4.1. 2018年から2030年までの市場予測・推計(USD Million)

5.4.2. 左室補助循環装置(LVAD)

5.4.2.1. 2018年から2030年までの市場予測および予測(USD Million)

5.4.3. 右室補助循環装置(RVAD)

5.4.3.1. 2018年から2030年までの市場予測および予測(USD Million)

5.4.4. 両心室アシストデバイス(BiVAD)

5.4.4.1. 2018~2030年の市場予測(百万米ドル)

5.4.5. 経皮的心室補助装置(PVAD)

5.4.5.1. 2018~2030年の市場予測(百万米ドル)

5.5. 大動脈内バルーンポンプ(IABPs)

5.5.1. 2018~2030年の市場予測および予測(USD Million)

5.6. 体外式膜酸素療法(ECMO)

5.6.1. 2018~2030年の市場予測(百万米ドル)

第6章. 心臓ポンプ装置市場 エンドユースの推定と動向分析

6.1. エンドユーズセグメントダッシュボード

6.2. 心臓ポンプ装置市場 エンドユーザー動向分析

6.3. 心臓ポンプ装置の世界市場規模・動向分析:エンドユース別、2018年~2030年(百万米ドル)

6.4. 病院

6.4.1. 2018年から2030年までの市場予測・推計(USD Million)

6.5. 心臓センター

6.5.1. 2018~2030年の市場予測(USD Million)

6.6. 研究機関

6.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第7章. 心臓ポンプ装置市場 地域別推計と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年・2030年

7.3. 地域別の連続バイオプロセス市場 主要なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. メキシコ市場の2018~2030年予測 (百万米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. 英国市場の2018年~2030年の推定と予測(百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. スペイン市場の2018~2030年の推定と予測(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要国の市場動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争シナリオ

7.5.6.4. ノルウェー市場の予測および2018年~2030年予測 (百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み/償還構造

7.5.7.3. 競争シナリオ

7.5.7.4. スウェーデン市場の2018~2030年予測 (百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の市場動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争シナリオ

7.5.8.4. デンマーク市場の推定と予測 2018~2030 (百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国のダイナミクス

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. オーストラリア市場の2018年~2030年の推定と予測(USD Million)

7.6.5. 韓国

7.6.5.1. 主要国のダイナミクス

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. 韓国市場の2018~2030年予測 (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の市場動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. タイ市場の2018~2030年予測 (百万米ドル)

7.7. 南米アメリカ

7.7.1. ブラジル

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. ブラジル市場の2018~2030年予測 (百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

7.8. 中東アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主要カントリーダイナミクス

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争シナリオ

7.8.1.4. 南アフリカ市場の2018~2030年の推定と予測(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の市場動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. サウジアラビアの市場予測2018~2030年 (百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の市場動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. UAE市場の2018~2030年予測 (百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の市場動向

7.8.4.2. 規制の枠組み/償還構造

7.8.4.3. 競争シナリオ

7.8.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要企業のヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. アボット

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ABIOMED(ジョンソン・エンド・ジョンソン・サービス社)

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ゲティンゲ

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. リバノバPLC

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ベルリン・ハート

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. ピカール・メディカル社(シンカーディア・システムズLLC)

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. ジャービックハート

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. BiVACOR Inc.

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. レビチカスカーディオ

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. テレフレックス・インコーポレイテッド

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 心臓ポンプ装置の世界市場、地域別、2018年~2030年(百万米ドル)

表3 心臓ポンプ装置の世界市場:種類別、2018年~2030年(百万米ドル)

表4 心臓ポンプ装置の世界市場、製品別、2018年〜2030年 (百万米ドル)

表5 心臓ポンプ装置の世界市場、エンドユース別、2018年~2030年 (百万米ドル)

表6 北米心臓ポンプ装置市場、国別、2018年~2030年 (百万米ドル)

表7 北米の心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表8 北米の心臓ポンプ装置市場、製品別、2018年〜2030年 (百万米ドル)

表9 北米の心臓ポンプ装置市場:エンドユース別、2018年~2030年(百万米ドル)

表10 米国の心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表11 米国の心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表12 米国の心臓ポンプ装置市場:エンドユース別、2018年~2030年(百万米ドル)

表13 カナダの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表14 カナダの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表15 カナダの心臓ポンプ装置市場:エンドユース別:2018年〜2030年(百万米ドル)

表16 メキシコの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表17 メキシコの心臓ポンプ装置市場:製品別、2018年〜2030年(USD Million)

表18 メキシコ心臓市場:エンドユース別:2018年~2030年(百万米ドル)

表19 ヨーロッパの心臓ポンプ装置市場:国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表21 ヨーロッパの心臓ポンプ装置市場、製品別、2018年〜2030年 (百万米ドル)

表22 ヨーロッパの心臓ポンプ装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表23 ドイツの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表24 ドイツの心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表25 ドイツの心臓ポンプ装置市場:エンドユース別:2018年〜2030年(百万米ドル)

表26 英国の心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表27 英国の心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表28 英国心臓ポンプ装置市場:エンドユース別:2018年~2030年(USD Million)

表29 フランスの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表30 フランスの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表31 フランスの心臓ポンプ装置市場:エンドユース別:2018 – 2030 (百万米ドル)

表32 イタリアの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表33 イタリアの心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表34 イタリアの心臓ポンプ装置市場:エンドユース別:2018年〜2030年(USD Million)

表35 スペインの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表36 スペインの心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表37 スペインの心臓ポンプ装置市場:エンドユース別:2018〜2030年(百万米ドル)

表38 デンマークの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表39 デンマークの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表40 デンマークの心臓ポンプ装置市場:エンドユース別:2018~2030年(百万米ドル)

表41 スウェーデンの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表42 スウェーデンの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表43 スウェーデンの心臓ポンプ装置市場:エンドユース別:2018~2030年(USD Million)

表44 ノルウェー心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表45 ノルウェーの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表46 ノルウェーの心臓ポンプ装置市場:最終用途別:2018年~2030年(百万米ドル)

表47 アジア太平洋地域の心臓ポンプ装置市場:国別、2018年〜2030年(百万米ドル)

表48 アジア太平洋地域の心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域の心臓ポンプ装置市場、製品別、2018年~2030年 (百万米ドル)

表50 アジア太平洋地域の心臓ポンプ装置市場、エンドユース別、2018年〜2030年 (百万米ドル)

表51 中国の心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表52 中国の心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表53 中国の心臓ポンプ装置市場:エンドユース別、2018年~2030年(百万米ドル)

表54 日本の心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表55 日本の心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表56 日本の心臓ポンプ装置市場:エンドユース別、2018年~2030年(百万米ドル)

表57 インドの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表58 インド心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表59 インド心臓ポンプ装置市場:エンドユース別:2018年~2030年(USD Million)

表60 韓国の心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表61 韓国の心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表62 韓国の心臓ポンプ装置市場:エンドユース別:2018年~2030年(USD Million)

表63 オーストラリアの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表64 オーストラリアの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表65 オーストラリアの心臓ポンプ装置市場:エンドユース別:2018 – 2030 (百万米ドル)

表66 タイの心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表67 タイの心臓ポンプ装置市場:製品別、2018年〜2030年(百万米ドル)

表68 タイの心臓ポンプ装置市場:エンドユース別:2018年〜2030年(USD Million)

表69 南米心臓ポンプ装置市場:国別、2018年〜2030年(百万米ドル)

表70 南米心臓ポンプ装置市場:種類別、2018年〜2030年(百万米ドル)

表71 中南米の心臓ポンプ装置市場、製品別、2018年〜2030年 (百万米ドル)

表72 中南米の心臓ポンプ装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表73 ブラジルの心臓ポンプ装置市場:種類別、2018年~2030年 (百万米ドル)

表74 ブラジルの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表75 ブラジルの心臓ポンプ装置市場:エンドユース別:2018年~2030年(USD Million)

表76 アルゼンチンの心臓ポンプ装置市場:種類別、2018年~2030年(USD Million)

表77 アルゼンチンの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表78 アルゼンチンの心臓ポンプ装置市場:エンドユース別:2018年~2030年(USD Million)

表79 MEA心臓ポンプ装置市場:国別、2018年~2030年(百万米ドル)

表80 MEA心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表81 MEA心臓ポンプ装置市場:製品別、2018年~2030年 (百万米ドル)

表82 MEA心臓ポンプ装置市場:エンドユース別:2018年~2030年(百万米ドル)

表83 南アフリカの心臓ポンプ装置市場:種類別、2018年〜2030年 (百万米ドル)

表84 南アフリカの心臓ポンプ装置市場:製品別、2018年〜2030年 (百万米ドル)

表85 南アフリカの心臓ポンプ装置市場:エンドユース別:2018〜2030年(百万米ドル)

表86 サウジアラビアの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表87 サウジアラビアの心臓ポンプ装置市場:製品別、2018 – 2030 (百万米ドル)

表88 サウジアラビアの心臓ポンプ装置市場:エンドユース別:2018~2030 (百万米ドル)

表89 UAE心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表90 UAE心臓ポンプ装置市場:製品別:2018~2030年(百万米ドル)

表91 UAE心臓ポンプ装置市場:エンドユース別:2018~2030年(百万米ドル)

表92 クウェートの心臓ポンプ装置市場:種類別、2018年~2030年(百万米ドル)

表93 クウェートの心臓ポンプ装置市場:製品別、2018年~2030年(百万米ドル)

表94 クウェートの心臓ポンプ装置市場:エンドユーザー別:2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 一次インタビュー

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 心臓ポンプ装置市場:市場展望

図10 心臓ポンプ装置の競合洞察

図11 親市場の展望

図12 関連・付随市場の展望

図13 普及・成長展望マッピング

図14 産業バリューチェーン分析

図15 心臓ポンプ装置市場の促進要因

図16 心臓ポンプ装置市場の阻害要因

図17 心臓ポンプ装置市場の戦略的取り組み分析

図18 心臓ポンプ装置市場:種類別動向分析

図19 心臓ポンプ装置市場:種類の展望と要点

図20 埋め込み型心臓ポンプ装置市場の推定と予測(2018年~2030年

図21 体外式心臓ポンプ装置市場の予測・予測、2018年~2030年

図22 心臓ポンプ装置市場:製品動向分析

図23 心臓ポンプ装置市場:製品の展望と要点

図24 補助人工心臓(VAD)市場の予測・予測、2018年〜2030年

図25 左心室補助装置(LVAD)市場の推定と予測、2018年〜2030年

図26 右心室補助装置(RVAD)市場の推定と予測,2018~2030年

図27 両心室補助装置(BiVAD)市場の推定と予測,2018~2030年

図28 経皮的補助人工心臓(PVAD)市場の推定と予測,2018〜2030年

図29 大動脈内バルーンポンプ(IABP)市場の推定と予測,2018 – 2030年

図30 体外式膜酸素療法(ECMO)市場の推定と予測、2018年〜2030年

図31 心臓ポンプ装置市場:エンドユース動向分析

図32 心臓ポンプ装置市場:エンドユースの展望と要点

図33 病院市場の推定と予測、2018年~2030年

図34 心臓センター市場の推定と予測、2018年~2030年

図35 研究機関市場の推定と予測、2018年~2030年

図36 心臓ポンプ装置の世界市場:地域別動向分析

図37 心臓ポンプ装置の世界市場:地域別の展望と要点

図38 北米市場の推定と予測、2018年~2030年

図39 米国市場の推定と予測、2018年~2030年

図40 カナダ市場の推定と予測、2018年〜2030年

図41 メキシコ市場の推定と予測、2018年〜2030年

図42 ヨーロッパ市場の推定と予測、2018年~2030年

図43 イギリス市場の推定と予測、2018年~2030年

図44 ドイツ市場の推定と予測、2018年~2030年

図45 フランス市場の推定と予測、2018年~2030年

図46 イタリア市場の推定と予測、2018年~2030年

図47 スペイン市場の推定と予測、2018年~2030年

図48 デンマーク市場の推定と予測、2018年~2030年

図49 スウェーデン市場の推定と予測、2018年~2030年

図50 ノルウェー市場の推定と予測、2018年~2030年

図51 アジア太平洋市場の推定と予測、2018年~2030年

図52 中国市場の推定と予測、2018年〜2030年

図53 日本市場の推定と予測、2018年〜2030年

図54 インド市場の推定と予測、2018年~2030年

図55 タイ市場の推定と予測、2018年〜2030年

図56 韓国市場の推定と予測、2018年〜2030年

図57 オーストラリア市場の推定と予測、2018年~2030年

図58 中南米市場の推定と予測、2018年~2030年

図59 ブラジル市場の推定と予測、2018年〜2030年

図60 アルゼンチン市場の推定と予測、2018年~2030年

図61 中東・アフリカ市場の推定と予測、2018年〜2030年

図62 南アフリカ市場の推定と予測、2018年〜2030年

図63 サウジアラビア市場の推定と予測、2018年〜2030年

図64 UAE市場の推定と予測、2018年〜2030年

図65 クウェート市場の推定と予測、2018年〜2030年

| ※参考情報 心臓ポンプ装置は、心臓の機能を補助するための医療機器であり、主に重度の心不全や心臓手術後の患者に用いられます。これらの装置は、血液の循環を助け、患者の生命を救う重要な役割を果たしています。心臓のポンプ機能が低下すると、全身に十分な血液を供給できなくなり、様々な合併症を引き起こす可能性があります。心臓ポンプ装置は、そのような状況において心臓の補助を行い、患者の生活の質を向上させることが期待されます。 まず、心臓ポンプ装置の種類には主に二つのカテゴリーがあります。一つ目は、体外式ポンプで、もう一つは体内式ポンプです。体外式ポンプは、循環に必要な血液を体外でポンプによって処理し、再び体内に戻す仕組みです。例えば、心臓手術の前後に使用されることが多いです。これに対し、体内式ポンプは患者の体内に埋め込まれ、心臓の補助として機能します。代表的な体内式ポンプには、人工左心室(LVAD)や人工右心室(RVAD)があります。 心臓ポンプ装置の用途は多岐にわたります。最も一般的な用途は、重度の心不全の患者における心機能の補助です。心不全は心臓が血液を十分に送り出せない状態ですが、心臓ポンプ装置を使用することで、血流を保ち、臓器への血液供給を維持することが可能になります。また、心臓移植を待つ間の「ブリッジ」としても利用されます。これにより、移植を受けるまでの間、患者が安定した状態を維持できるようになっています。 心臓ポンプ装置には、さまざまな関連技術があります。センサーやモニタリングシステムを搭載することで、患者の状態を常に監視し、異常があった場合には直ちに対応できるようになっています。これには、心拍数や血圧、血液の酸素濃度などが含まれます。また、最近では、デジタル技術や通信技術を活用して、遠隔地からのモニタリングが可能になっています。このような技術により、医療従事者は患者の状態をリアルタイムで把握し、必要な治療を迅速に行うことができます。 さらに、心臓ポンプ装置は、材料やデザインの面でも進化しています。新しい生体材料やポンプデザインの開発により、装置の耐久性や装着後の快適性が向上しています。また、より小型化、軽量化されることにより、患者の生活の質が改善されています。これにより、患者が日常生活を送る上でのストレスが軽減され、より正常な生活を楽しむことができるようになります。 心臓ポンプ装置の利用においては、リスクや合併症についても十分に理解しておく必要があります。感染症や血栓症など、装置に関連した多くのリスクが存在するため、使用前に医師と十分な相談を行うことが重要です。また、装置のメンテナンスやフォローアップも必要であり、定期的なチェックが不可欠です。 心臓ポンプ装置は、心臓の機能を補助することで、多くの患者の命を救ってきました。医療技術の進歩とともに、その性能や安全性が向上し、ますます多くの人々に恩恵をもたらしています。今後の技術革新によって、心臓ポンプ装置がより多くの患者にとって有効な治療選択肢となることが期待されています。心臓ポンプ装置は、心不全の治療における重要な役割を持ち、患者の生命を維持し、生活の質を向上させるための不可欠な技術となっています。 |