主要市場動向とインサイト

- 北米は2024年に世界の医療施設管理産業をリードし、35.95%という最大のグローバル市場収益シェアを占めました。

- 米国市場は予測期間中に最も速い成長率を記録すると見込まれています。

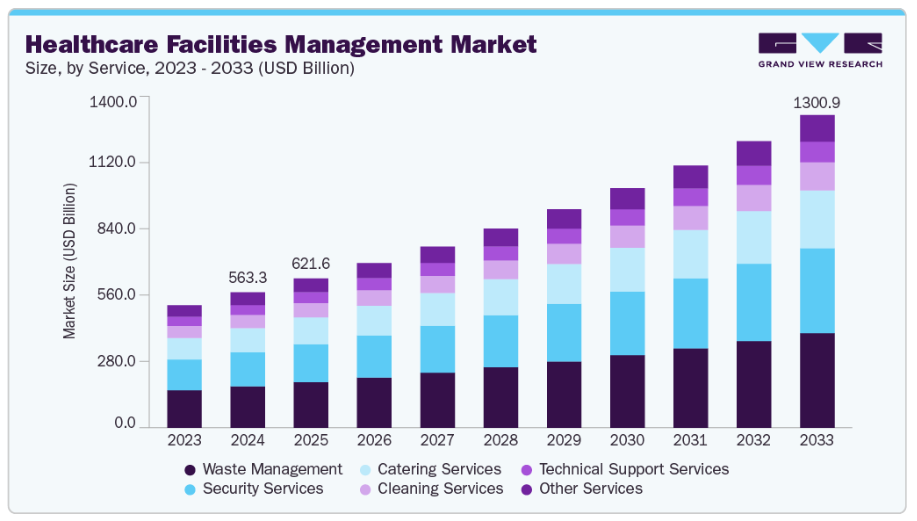

- サービス別では、廃棄物管理セグメントが2024年に最大の収益シェアを占めました。

市場規模と予測

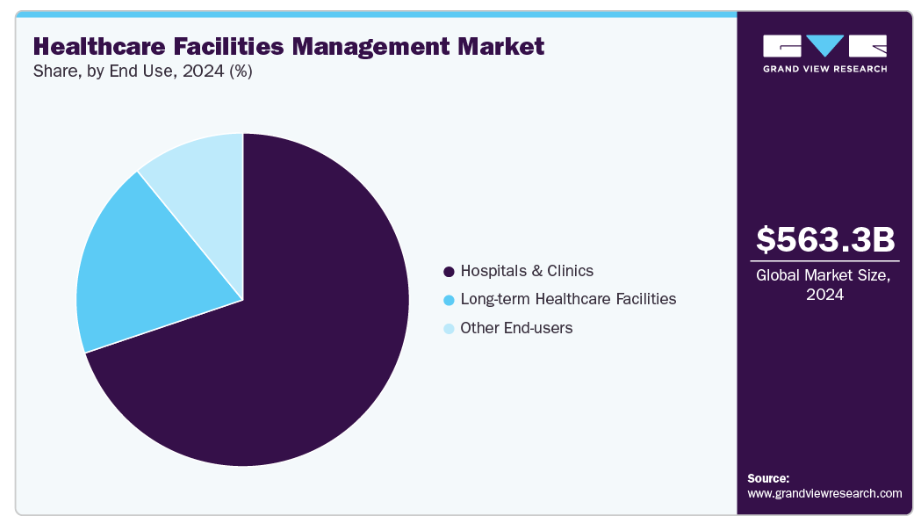

- 2024年市場規模:5,633億2,000万米ドル

- 2033年予測市場規模:1兆3,009億1,000万米ドル

- CAGR(2025-2033年):9.67%

- 北米:2024年における最大市場

さらに、医療費用の高騰と業務効率化への注力が、病院や診療所に管理業務の外部委託または先進的な施設管理ソリューションの導入を促しています。加えて、メンテナンス、廃棄物管理、セキュリティ分野における革新的建築技術、省エネルギーオプション、自動化の活用拡大も市場拡大に寄与しています。

医療インフラ投資の増加

医療インフラへの投資増加は、医療施設の効果的な運営、安全性、コンプライアンスを確保する専門サービスの需要を高めることで、市場成長を大きく推進します。病院、診療所、専門医療センターが拡大または更新されるにつれ、医療機器のメンテナンス、空調システム、エネルギー管理、衛生管理、廃棄物処理、規制順守などを包括する施設管理ソリューションへの需要が高まっています。これらの投資は、技術的に先進的で患者中心の環境を構築することを目的としており、運用効率の向上、ダウンタイムの最小化、患者安全の向上を図る統合的な施設管理が不可欠です。

例えば、インドの医療分野では、政府の取り組み、政策改革、最先端技術の発展を背景に、デジタルトランスフォーメーションが急速に進んでいます。人口増加と質の高い医療への需要の高まりを受け、全国的にアクセシビリティ、手頃な価格、効率性を向上させるデジタルソリューションの重要性がますます高まっています。遠隔医療、電子健康記録(EHR)、AI駆動型診断技術は、都市部と農村部の医療格差を埋める架け橋となり、医療サービスが行き届いていない地域の人々に迅速かつ正確なケアを提供しています。2025年1月に発表された世界経済フォーラムの報告書によれば、インドは強靭なデジタルヘルスエコシステムを推進することで、デジタルヘルス分野における世界のリーダーとして台頭する可能性を秘めています。同報告書は官民連携、相互運用性、強固なデータガバナンスの重要性を強調し、アユシュマン・バーラト・デジタル・ミッション(ABDM)やデジタルヘルスインセンティブスキーム(DHIS)といった取り組みを、医療デジタル化のグローバル基準を確立するモデルとして挙げています。

業務効率化への注目の高まり

医療提供者は、厳格な規制要件を遵守しつつ、資源利用の最適化、運営コストの削減、患者満足度の向上を図るという高まるプレッシャーに直面しています。病院インフラ、エネルギーシステム、医療機器、施設サービスの効果的な管理は、円滑な日常業務の確保、ダウンタイムの削減、患者ケアの総合的な質向上に不可欠です。例えば、先進的なコンピュータ化保守管理システム(CMMS)を導入した病院では、機器の性能を監視し予防保全を計画することで、予期せぬ機器故障を最小限に抑えています。さらに、医療施設における省エネルギー型のビル管理システムは、患者とスタッフ双方にとって最適な環境条件を確保しつつ、光熱費の削減に貢献します。米国のメイヨー・クリニックやインドのアポロ病院といった著名な医療機関は、業務の最適化と効率性向上のために統合型施設管理ソリューションへの投資を進めています。

事例研究:医療における業務効率化のためのデータ活用

背景

医療機関は、コスト管理と業務プロセスの最適化を図りながら、高品質な患者ケアを提供するというプレッシャーに直面しています。米国病院協会(AHA)は、これらの目標を達成する最も効果的な方法の一つが、医療業務全体にわたるデータの活用であると認識しています。AHAの「Market Scan Trailblazers」による「業務効率向上のためのデータ活用」レポートでは、病院運営を合理化するためのデータ活用戦略とベストプラクティスを紹介しています。

目的

データに基づく知見を活用し、意思決定の支援、リソース配分の改善、管理業務および臨床ワークフローにおける無駄の削減を通じて、医療施設の業務効率を向上させること。

アプローチ

- データ統合:病院では、電子健康記録(EHR)、スタッフ配置スケジュール、患者流動データ、機器利用率レポートなど、複数のデータソースを中央集約型分析プラットフォームに統合しました。

- 予測分析:過去データとリアルタイムデータを活用し、患者入院数の予測、スタッフ配置レベルの最適化、救急部門や外科ユニットなどの主要部門におけるボトルネックの防止を目的とした予測モデルを開発しました。

- パフォーマンス監視:ダッシュボードにより、経営陣は病床稼働率、患者待ち時間、機器のダウンタイムといった運用KPIをリアルタイムで可視化し、迅速な意思決定を可能としました。

- 継続的改善:データインサイトを活用し、ワークフローの再設計、サプライチェーン管理の最適化、重要医療機器の予防保全優先順位付けを実施しました。

成果

- 患者待ち時間と救急部門の混雑緩和

- 病院スタッフの効率化による残業費削減

- 保守スケジュールの強化による機器のダウンタイム削減。

- リソース配分の最適化によるコスト削減と患者ケアの向上。

事例

米国の中規模病院(AHA Trailblazersプログラム参加施設)では、予測分析を活用して患者の入院・退院プロセスを管理しました。予測される患者流動に合わせて人員配置と病床確保を調整した結果、平均患者待機時間を20%短縮し、全体的な業務効率を向上させました。

結論

本事例は、データ活用が医療運営を変革し、病院がより効率的に運営しながら高品質なケアを提供できることを示しています。集中型データ分析と予測モデリングを導入することで、医療機関は資源を積極的に管理し、コスト削減と患者アウトカムの改善を実現します。

施設管理における技術的進歩

施設管理の革新は、業務効率、安全性、患者体験全体の向上を通じて、市場の成長に重要な役割を果たしています。現代の医療現場では、照明、空調システム、エネルギー使用量、設備メンテナンスをリアルタイムで監視・管理するため、スマートビル技術、IoTデバイス、自動化がますます活用されています。これらの進歩は、運営コストの削減、リソース配分の改善、厳格な医療規制へのコンプライアンス維持に貢献します。2025年8月、富士通は医療管理向けAIプラットフォームを開発しました。このプラットフォームは、業務の自動化、リソース配分の最適化、病院管理者向けの意思決定支援を通じて業務効率を向上させます。リアルタイムデータの分析により、一貫した医療サービスの提供を確保し、遅延を削減し、人的ミスを最小限に抑えます。患者流入の予測、スタッフのスケジュール管理、機器の性能監視を行い、最終的に患者ケアと施設の安全性を向上させるとともに、医療分野における先進技術の採用を促進します。

さらに、AIを活用した予知保全とデータ分析は機器故障の防止を支援し、患者ケアとスタッフの効率性を向上させます。例えば、ジョンソンコントロールズのメタシスやハネウェルのスマートホスピタルプラットフォームといった自動ビル管理システム(BMS)を導入した病院では、重要なシステムを遠隔監視できます。また、メイヨークリニックなどの施設ではAI駆動の清掃ソリューションにより衛生管理スケジュールが最適化され、感染リスクの低減が図られています。クリーブランド・クリニックなどの病院や大規模医療センターでは、RFID追跡やスマートセンサーを活用し、資産管理を最適化するとともに、重要な医療機器が常に利用可能な状態を保つ取り組みも進められています。

専門病院および多専門病院の成長

専門病院および多専門病院の台頭は、HCFM市場を牽引する重要な要因です。これらの病院は、患者様に高品質な医療を提供するために、高度で適切に維持管理されたインフラを必要としています。2025年9月、ユニヘルス・ホスピタルズ・リミテッドはマハラシュトラ州ナシクに200床の多科診療三次医療病院を設立し、2026年初頭に運営開始予定と発表しました。この施設は、ナビムンバイに52床の病院を開設予定のユニヘルスにとって、インドにおける2番目の医療事業となります。主な特徴として、最新鋭の集中治療室(ICU)、インターベンショナル心臓病学のための心臓カテーテル検査室、4つのモジュール式手術室(専用ロボット手術室を含む)、一般病棟からスイートルームまで多様な入院施設を備えます。ユニヘルス病院のマネージングディレクターは次のように述べています:

「今回の拡張は、インドとアフリカ全域における質の高い医療へのアクセス変革という当社の使命を体現するものです。ウガンダとタンザニアの既存施設に加え、2025-26会計年度には3つの重要プロジェクトを順次稼働させる予定です。ナヴィムンバイ初の施設、ナシクにおける第二の施設、そしてタンザニア・ムワンザの新医療センターです。これによりユニヘルスは新興市場全体で信頼される医療パートナーとしての地位を強化します」

総合病院とは異なり、専門病院や多科診療施設では、複雑な医療機器、手術室、診断検査室、集中治療室などを使用することが多く、専門的な施設管理サービスが必要となります。これらのサービスには、医療機器の保守管理、エネルギー管理、滅菌処理、廃棄物管理、規制順守の確保などが含まれます。こうした病院は、増加する患者需要に対応し新たなサービスを導入するにつれ、運営効率の向上、患者安全の確保、各基準への順守を実現するための専門的な施設管理ソリューションが継続的に必要となります。例えば、インドのアポロ病院やアブダビのクリーブランド・クリニックといった著名な機関は、患者ケアと運営効率の高水準を維持するため、統合的な施設管理サービスに大きく依存しています。同様に、中東における専門的ながんセンターや心臓センターの成長は、複雑な病院運営を効果的に管理する施設管理プロバイダーへの需要増加を牽引しています。

患者体験への注目の高まり

患者体験への重視の高まりは、医療提供者が患者の満足度が病院の評価、患者維持率、ブランドイメージ全体に大きく影響することを認識していることから、産業を牽引する重要な要素です。効果的な施設管理は、患者の体験を豊かにする安全で快適かつ効率的な環境を創出するために不可欠です。これには、高い水準の清潔さと衛生の維持、室内空気質の最適化、適切な照明と温度設定の確保、責任ある廃棄物管理、そしてより容易な経路案内のためのデジタルナビゲーションシステムの導入などが含まれます。これらの側面を優先する施設は、患者様の体験を向上させ、満足度の向上と臨床成果の改善につながります。

例えば

- メイヨークリニック:患者様の快適さと効率的な病院運営を確保するため、先進的な施設管理システムに多大な投資を行っています。

- シンガポール総合病院:スマートビル管理システムを活用し、室内空気質と清潔さを向上させることで、患者様の体験を高めています。

- クリーブランド・クリニック: 患者中心のケアを提供するため、病院設計、清潔さ、効果的な施設運営を重視しております。

さらに、企業は患者ケアの改善に向けたデジタルヘルスソリューションを導入しております。例えば、2024年8月には、PatientPoint社が「PatientPoint Focus」(現「PatientPoint Precision」)を導入しました。これは、診療所を超えた患者エンゲージメントを実現する革新的なデジタルヘルスソリューションです。この革新的なソリューションは、チェックインシステム、問診票、患者ポータルといった信頼性の高い通信チャネルを活用し、診察前・診察中・診察後の各段階で患者様との個別対応を可能にします。同意を得た電子健康記録(EHR)データを活用することで、当プラットフォームは患者様の健康ニーズに応じた最適な情報を医師と共に提供できるよう、個別化された教育コンテンツや治療情報を届けます。

PatientPointの最高製品・戦略責任者は次のように述べています:

「患者の健康への取り組みをより良く促進する明確な機会が存在します。患者が積極的に関与すれば、自身の健康に向けてより良い行動を取ることが分かっています」「PatientPoint Focusは、患者が医師や関連するライフサイエンス企業から必要な情報をすべて入手し、自身の治療に積極的に参加することを可能にします」

産業の集中度と特性

以下の図表は、産業の集中度、産業特性、および産業参加者の関係を示しています。イノベーションの度合いは中程度、M&A活動は中程度、規制の影響は高く、産業の拡大は中程度です。

産業では、IoTセンサー、AI、データ分析を活用したスマート施設管理システムの導入など、中程度のイノベーションが進んでいます。これにより設備の性能監視、エネルギー使用の最適化、予知保全が実現され、ダウンタイムとコストの削減が図られています。デジタルツイン技術も病院環境のシミュレーションに応用され、空間計画とワークフロー効率の向上を実現しています。さらに、清掃・消毒・物流分野でのロボットと自動化の活用が進み、感染リスクとスタッフの負担を軽減しています。持続可能性目標達成のため、省エネ型空調システムや水リサイクルといったグリーンビルディングソリューションの導入も進んでいます。

主要企業数社は、成長とイノベーションを促進し、異なる組織の専門知識と取り組みを統合することで競争力を高めるため、積極的に合併・買収(M&A)に取り組んでいます。例えば、2024年8月には、アスターDM医療とケア・ホスピタルズが合併契約を発表し、「アスターDMクオリティケアーズ」を設立。医療の卓越性を高め、より広範な患者への医療提供を目指しています。この提携は、専門治療へのアクセス向上、施設間での品質標準化、患者中心のサービス強化を目的として行われました。さらに、この合併により規模の経済性、業務効率、先進技術への投資能力が強化され、「Aster DM Quality Cares」は医療分野における革新性、品質、手頃な価格の推進において著名なプレイヤーとしての地位を確立しています。

規制は、医療環境における安全性、衛生管理、廃棄物処理、運営効率性に対する厳格な基準を義務付けることで、産業を牽引する重要な役割を果たしています。感染管理、医療廃棄物処理、防火安全、エネルギー効率、患者データセキュリティなど、政府が定めるガイドラインへの準拠には、病院や診療所が先進的な施設管理ソリューションへの投資を必要とします。医療施設では、規制基準を満たすため、統合型施設管理サービス、デジタル監視システム、持続可能なインフラアップグレードの導入がますます進んでいます。

OSHA(米国)は病院における職場安全基準を義務付け、施設に対しより安全な設備と環境管理への投資を促しています。

NABH(インド)の認証取得には厳格な感染管理と医療廃棄物管理の実践が求められ、専門的なFMサービスの需要を高めています。EUグリーンビルディング基準は、病院に対しエネルギー効率の高いビル管理システムと持続可能な廃棄物管理の導入を促進しています。

2025年6月、エコラボ社が発表した「3D TRASAR技術」は、ダイレクト・トゥ・チップ液体冷却技術において画期的な革新をもたらしました。これはデータセンターがAI駆動型コンピューティングの増大する需要、特に冷却、エネルギー、水使用量、信頼性において対応する方法を大きく変えるものです。本技術は冷却剤の健全性指標、温度、pH、流量などをリアルタイムで継続的に監視します。これにより、冷却がプロセッシングチップに直接適用される高性能サーバー(ダイレクト・トゥ・チップ液体冷却)の保護に貢献します。

グローバル・ウォーター・ソリューションズ・グループのエグゼクティブ・バイスプレジデント兼ゼネラルマネージャーは次のように述べています:

「AIを活用して事業運営全体における水の削減、再利用、再目的化を図ることで、これまでにない機会が生まれます。エコラボは1世紀以上にわたり、40の産業分野でイノベーションを活用し、お客様に適切な方法で優れた成果を提供してまいりました。今回の技術がデータセンターにおいて、より少ない資源でより多くの成果を上げる一助となることを大変嬉しく思います」

サービスインサイト

サービス別では、病院・診療所・その他の医療機関における衛生・安全・規制順守の重要性が高まっていることから、廃棄物管理セグメントが2024年に30.56%という大きなシェアを占めました。医療施設では、感染性物質、鋭利物、医薬品、化学残留物など、汚染・感染・環境被害を防ぐための専門的な処理・廃棄手段が必要な有害廃棄物および非有害廃棄物が大量に発生します。2025年2月に連邦大臣によりニューデリーのAIIMS(インド医学研究所)に国内初の国産自動化医療廃棄物処理プラントが稼働開始されたことは、インドの医療廃棄物管理施策における重要な節目です。この施設は、病院内で発生する医療廃棄物を効率的に分別・処理・無害化し、感染リスクと環境汚染の低減を目的として設計されています。

セキュリティサービス分野は、予測期間中に最も高いCAGR(年平均成長率)で成長すると見込まれています。この成長は、医療現場における安全性とコンプライアンス要件の高まりに起因しています。病院や診療所における職場暴力、窃盗、不正アクセス事件の増加により、強固なセキュリティ対策の必要性が高まっています。さらに、病院、診断センター、長期療養施設を含む医療インフラの拡大に伴い、患者、スタッフ、機密性の高い医療データを保護するための高度な監視システムと専門的な警備要員が求められています。患者安全、サイバーセキュリティ、緊急時対応に関する規制要件も、専門的なセキュリティサービスへの需要をさらに後押ししています。

エンドユース別インサイト

エンドユース別では、効率的な運営、患者安全、規制順守への継続的なニーズから、2024年時点で病院・診療所が69.83%と最大のシェアを占めました。患者数の増加に伴い、これらの施設では廃棄物処理、清掃・衛生管理、エネルギー効率化、セキュリティ、医療機器メンテナンスなど多様なサービスを効果的に管理し、円滑な医療提供を確保する必要があります。感染予防・管理への重点強化により、専門的な清掃・消毒サービスの需要が増加しています。さらに、スマート技術、自動化、統合施設管理ソリューションの導入により、病院は運営コストの削減と資源の効率的な活用が可能となります。

長期療養施設セグメントは、高齢者や慢性疾患患者に対する専門的ケアの需要増加により、予測期間において最も高いCAGRで成長すると見込まれます。高齢化人口の増加と認知症や糖尿病などの疾患の蔓延により、規制基準を満たしつつ患者の安全と快適性を確保する施設が求められています。衛生管理、感染対策、メンテナンスなどのサービスを効果的に管理することは、質の高いケアを提供するために不可欠です。さらに、価値に基づく医療への移行は、生活環境と患者体験の改善の必要性を強調しており、統合施設管理ソリューションへの投資増加につながっています。

地域別インサイト

北米の医療施設管理産業は、同地域における持続可能性への重視の高まりにより、2024年に35.95%という最大のシェアを占めました。機関は環境への影響と運営コストを最小化するため、グリーンビルディング手法や省エネルギーシステムの導入を加速しています。例えばアドベントヘルス(AdventHealth)は2026年までに100%再生可能エネルギー達成を公約しており、業界の持続可能な実践への移行を浮き彫りにしています。さらに、高齢化、特にベビーブーム世代の増加により、医療サービスや長期療養施設への需要が高まっています。この人口動態の変化に伴い、増加する患者層に対応するため、医療インフラの拡充と効率的な管理が求められています。

米国医療施設管理産業の動向

米国における医療施設管理産業は、国内の病院拡張の増加を背景に著しい成長を遂げています。例えば、2025年3月にテキサス州保健福祉委員会がエルパソに新設される50床の精神科病院に対し5,000万米ドルの承認を行った事例は、米国における専門的な精神保健施設への需要増大を浮き彫りにしています。本プロジェクトでは、効率的な運営、安全性、規制順守を確保するため、強力な施設管理サービスが求められる見込みです。法医学的ケアスペースの設置は運営上の複雑性を増し、セキュリティと患者中心設計の専門知識を必要とします。このようなインフラ拡充は、計画立案、維持管理、技術統合、持続可能性への需要を喚起し、市場成長に寄与します。

アジア太平洋地域の医療施設管理産業の動向

アジア太平洋地域の医療施設管理産業は、予測期間中に著しいCAGRで成長すると見込まれております。急速な都市化と医療インフラ投資の増加がこの拡大の中核をなしております。政府および民間企業は、医療サービス需要の高まりに対応するため、医療施設の開発と近代化に多額の投資を行っております。インドや中国などの国々は、増加する人口のニーズに対応するため、医療支出を大幅に増やしています。

日本の医療施設管理産業は2024年に大きな収益シェアを占めました。2023年5月、テルモ株式会社が日本の甲府工場に新たな製造施設を建設するため3億5000万米ドルを投資すると発表したことは、同国の医療施設管理産業に大きな影響を与えています。この大規模な投資は、特に受託開発製造機関(CDMO)分野および腹膜透析製品における生産能力強化に向けた戦略的措置であり、テルモの5カ年成長戦略(GS26)に沿ったものです。この最新鋭施設の設立には、高度なインフラと運用システムの開発が必要となり、専門サービスの需要を促進することになります。

インドの医療施設管理産業は、国内における医療施設の拡大に牽引されています。例えば、2025年9月にバンガロールで開業したKIMS病院の450床を有する総合病院は、インドの医療施設管理(HFM)市場に大きな影響を与え、いくつかの主要な推進要因を浮き彫りにしています。この拡張は、高度な医療インフラに対する需要の高まりを浮き彫りにしており、運営効率の確保、健康・安全基準への準拠、最先端医療技術の統合を実現するためには、専門的な管理サービスが不可欠です。120床以上の集中治療室(ICU)、100室以上の外来診察室、16の先進的な手術室を備えた当施設の設計は、現代の医療環境の複雑さを象徴しています。このような複雑な設備構成では、衛生基準、機器の機能性、患者安全の高水準を維持するため、綿密な施設管理が求められます。

ヨーロッパ医療施設管理産業の動向

ヨーロッパの医療施設管理産業は、高齢化による長期療養施設や専門医療サービスの需要増加に伴い、これらの施設の効率的な管理が不可欠となることから、高い成長が見込まれています。技術革新も重要な役割を果たしており、AI、IoT、ロボットなどのスマート技術が医療施設に統合されています。フィンランドにおけるヨーロッパ初の5G対応病院ネットワーク導入など、これらのイノベーションは業務効率と患者ケアを向上させており、リアルタイム通信や患者データへのアクセスを可能にしています。さらに、欧州グリーンディールおよび関連する持続可能性イニシアチブにより、医療施設は厳格な環境規制に沿った省エネルギーシステムや廃棄物管理手法の導入を促されています。

英国における医療施設管理産業は、同国での技術革新と発展の進展により、欧州地域において重要なシェアを占めておりました。例えば、2025年9月にはダイキンアプライド(英国)がHTM-Pro Tシリーズを発表しました。これはコンパクト設計でHTM 03-01規格に準拠した空調処理装置(AHU)であり、医療現場におけるスペース制約、厳格な衛生基準、エネルギー効率化の必要性といった重要な課題を解決することで、英国市場に大きな影響を与えています。設置面積は幅わずか1100mm、長さ3840mmからとコンパクトに設計されており、スペースに制約のある機械室への設置を想定しています。これにより、従来型のAHUでは設置が困難な改修プロジェクトに特に適しています。

南米アメリカ医療施設管理市場の動向

ブラジル、メキシコ、アルゼンチンなどの国々における高齢化と慢性疾患負担の増加により、南米の医療施設管理産業は予測期間中に著しい成長が見込まれます。この需要急増は医療インフラの拡張と近代化を必要とし、効率的な施設管理ソリューションへの投資を促しています。さらに、規制順守と厳格な医療基準への適合に対する重視が高まっており、医療提供者は包括的な施設管理手法の導入を迫られています。

ブラジルにおける医療施設管理産業は、南米アメリカ市場において予測期間中に著しい成長を記録すると見込まれます。2025年7月にブラジルが統一保健システム(SUS)内で初のスマート病院を立ち上げたことは、同国の市場成長に大きな影響を与える変革的な進展です。この先駆的なプロジェクトには3億2000万米ドルが投資され、診断用人工知能、遠隔診療のためのテレメディシン、5G対応救急車などの先進技術を統合し、業務効率と患者アウトカムの向上を図っています。同病院が重点を置くインテリジェントなベッド管理、入院期間の短縮、安全なケアは、連邦政府が掲げる公的医療サービスの改善目標と合致しています。最先端技術の統合には、円滑な運営・保守・国際基準への準拠を確保するため、高度な施設管理手法の導入が不可欠です。

中東アフリカ地域における医療施設管理産業の動向

中東アフリカ(中東アフリカ)地域の医療施設管理産業は、急速な都市化と大規模なインフラ投資、特にサウジアラビア、アラブ首長国連邦、エジプトなどの国々における動きに牽引され、医療現場における効率的な施設管理サービスの需要が高まっています。さらに、規制順守への重視の高まりとコスト最適化の必要性から、医療機関は統合型・成果ベースのソリューションを提供できる専門企業へ施設管理サービスをアウトソーシングする傾向にあります。

UAEの医療施設管理産業は、国内における提携・協業の増加により成長を続けています。例えば、2025年5月に発表されたオラクル、クリーブランド・クリニック、G42の戦略的パートナーシップは、UAEの市場需要に大きな影響を与える見込みです。この連携は、AI駆動型医療提供プラットフォームの開発を通じ、リアルタイムデータ分析、予知保全、運用効率の向上により医療システムを変革することを目指しています。本取り組みにより、医療施設は資源の積極的管理、ダウンタイムの削減、エネルギー消費の最適化が可能となり、費用対効果と持続可能性の向上が期待されます。さらに、先進技術の統合は、UAEがデジタルヘルス革新のリーダーとなるというビジョンを支援し、投資誘致と競争力ある医療環境の促進を目的としています。

主要医療施設管理企業の動向

市場は細分化されており、多くの国レベルの医療施設管理プロバイダーが存在します。市場プレイヤーは、パートナーシップや協業、製品発表、合併・買収、地理的拡大など、様々な戦略的取り組みを通じて、市場での地位を維持し成長を図っています。

主要医療施設管理企業:

以下は、医療施設管理市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しています。

- ABM Industries Inc.

- Aramark Corporation

- Ecolab Inc.

- Sodexo

- Iss World Services A/S

- Jones Lang Lasalle IP, Inc.

- CBRE

- Johnson Controls

- Medxcel

- GSH Group

最近の動向

- 2025年2月、ソデクソ・インディアはコルカタのセクターVに6,700平方フィートの医療技術管理(HTM)施設を開設いたしました。6つの専門ラボを備えた当センターは、州内における約50万台の医療機器の保守を支援する設計となっております。本取り組みは、当社のHTM業務の強化と東インド地域における事業拡大を目的としております。

「ソデクソは、病院や診断クリニックに設置された医療機器の高度な検査・修理・保守サービスを強化するため、OEMメーカーとの広範なネットワークと提携関係を基盤としております。この新施設は、HTM業務の強化と、特に東部地域を中心とした全国的な市場機会の開拓を目的として設立いたしました」と、ソデクソ・ヘルスケア部門最高執行責任者(COO)は述べています。

- 2025年2月、ABMは技術主導型ソリューションプロバイダーへの変革を体現する新ブランドプラットフォームを発表しました。このリブランディングは、先進技術とデータ駆動型手段によるサービス効率化・持続可能性向上への取り組みを強調するものです。技術活用のリーダーとしての地位を確立することで、ABMは市場での存在感を高め、産業を横断するクライアントの進化するニーズに応える革新的ソリューションの提供を目指しており、イノベーションと長期的成長への注力を反映しています。

ABM英国・アイルランド担当上級副社長兼社長は次のように述べています。「英国とアイルランドには大きな成長機会が存在します。私たちは戦略的ソリューションプロバイダーの意義を再定義しています。AIによる効率化から次世代の水利用・廃棄物削減戦略まで、新たなブランドポジショニングは当社の伝統を尊重しつつ、未来に向けたよりスマートで強靭かつ持続可能な空間創造への取り組みを改めて表明するものです」

グローバル医療施設管理市場レポートのセグメンテーション

本レポートは、2021年から2033年にかけて、グローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析します。グランドビューリサーチは、本調査において、サービス、エンドユース、地域に基づいてグローバル医療施設管理市場レポートをセグメント化しました:

- サービス別見通し(収益、百万米ドル、2021年~2033年)

- 廃棄物管理

- セキュリティサービス

- ケータリングサービス

- 清掃サービス

- 技術サポートサービス

- その他

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- 長期医療施設

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サービス

1.2.2 最終用途

1.3 調査方法論

1.3.1 商品フロー分析

1.3.2 情報収集

1.3.2.1. 購入データベース

1.3.2.2. GVR社内データベース

1.3.2.3. プライマリ調査

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. 二次情報源リスト

1.7. 略語一覧

1.8. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. 市場セグメンテーション

2.3. 競争環境

第3章 市場変数、動向及び範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 産業分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 医療施設管理市場:サービス推定値とトレンド分析

4.1. 医療施設管理市場:サービスセグメントダッシュボード

4.2. サービス動向と市場シェア分析(2024年および2033年)

4.3. サービス別グローバル医療施設管理市場規模予測

4.3.1. 廃棄物管理

4.3.1.1. 廃棄物管理市場、2021年~2033年(10億米ドル)

4.3.2. 警備サービス

4.3.2.1. 警備サービス市場、2021年~2033年(10億米ドル)

4.3.3. ケータリングサービス

4.3.3.1. ケータリングサービス市場、2021年~2033年(10億米ドル)

4.3.4. 清掃サービス

4.3.4.1. 清掃サービス市場、2021年~2033年(10億米ドル)

4.3.5. 技術サポートサービス

4.3.5.1. 技術サポートサービス市場、2021年~2033年(10億米ドル)

4.3.6. その他

4.3.6.1. その他市場、2021年~2033年(10億米ドル)

第5章 医療施設管理市場:エンドユース別推定値とトレンド分析

7.1. 医療施設管理市場:エンドユースセグメントダッシュボード

7.2. エンドユース動向と市場シェア分析(2024年および2033年)

7.3. エンドユース別グローバル医療施設管理市場規模推定値と予測

7.3.1. 病院および診療所

7.3.1.1. 病院および診療所市場、2021年~2033年(10億米ドル)

7.3.2. 病院および診療所

7.3.2.1. 病院および診療センター市場、2021年~2033年(10億米ドル)

7.3.3. その他

7.3.3.1. その他市場、2021年~2033年(10億米ドル)

第6章 医療施設管理市場:地域別推定値と動向分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 北米

6.4.1. 米国

6.4.1.1. 主要国の動向

6.4.1.2. 規制の枠組み

6.4.1.3. 競争状況

6.4.1.4. 米国市場の推定値および予測 2021年から2033年(10億米ドル)

6.4.2. カナダ

6.4.2.1. 主要な国別動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競争状況

6.4.2.4. カナダ市場規模予測(2021年~2033年、10億米ドル)

6.4.3. メキシコ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競争状況

6.4.3.4. メキシコ市場の見積もりと予測 2021年から2033年(10億米ドル)

6.5. ヨーロッパ

6.5.1. 英国

6.5.1.1. 主要な国別動向

6.5.1.2. 規制の枠組み

6.5.1.3. 競争環境

6.5.1.4. 英国市場の推定値および予測 2021年から2033年(10億米ドル)

6.5.2. ドイツ

6.5.2.1. 主要な国別動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競争環境

6.5.2.4. ドイツ市場の見積もりと予測 2021年から2033年(10億米ドル)

6.5.3. フランス

6.5.3.1. 主要な国別動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競争環境

6.5.3.4. フランス市場の見積もりと予測 2021年から2033年(10億米ドル)

6.5.4. イタリア

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競争環境

6.5.4.4. イタリア市場の見積もりと予測 2021年から2033年 (10億米ドル)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制の枠組み

6.5.5.3. 競争状況

6.5.5.4. スペイン市場の見積もりと予測 2021年から2033年(10億米ドル)

6.5.6. ノルウェー

6.5.6.1. 主要国の動向

6.5.6.2. 規制の枠組み

6.5.6.3. 競争環境

6.5.6.4. ノルウェー市場の推定値および予測 2021年から2033年(10億米ドル)

6.5.7. スウェーデン

6.5.7.1. 主な国の動向

6.5.7.2. 規制の枠組み

6.5.7.3. 競争状況

6.5.7.4. スウェーデン市場の推定値および予測 2021年から2033年(10億米ドル)

6.5.8. デンマーク

6.5.8.1. 主な国の動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競争状況

6.5.8.4. デンマーク市場の推定値および予測 2021年から2033年(10億米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み

6.6.1.3. 競争環境

6.6.1.4. 日本市場の推定値および予測 2021年から2033年(10億米ドル)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競争環境

6.6.2.4. 中国市場の推定値および予測 2021年から2033年(10億米ドル)

6.6.3. インド

6.6.3.1. 主な国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競争環境

6.6.3.4. インド市場の見積もりと予測 2021年から2033年(10億米ドル)

6.6.4. オーストラリア

6.6.4.1. 主要な国別動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場の見積もりと予測 2021年から2033年 (10億米ドル)

6.6.5. 韓国

6.6.5.1. 主要な国別動向

6.6.5.2. 規制の枠組み

6.6.5.3. 競争状況

6.6.5.4. 韓国市場の推定値および予測 2021年から2033年(10億米ドル)

6.6.6. タイ

6.6.6.1. 主要国の動向

6.6.6.2. 規制の枠組み

6.6.6.3. 競争状況

6.6.6.4. シンガポール市場の見積もりと予測 2021年から2033年(10億米ドル)

6.7. ラテンアメリカ

6.7.1. ブラジル

6.7.1.1. 主要な国別動向

6.7.1.2. 規制の枠組み

6.7.1.3. 競争環境

6.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(10億米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主な国別動向

6.7.2.2. 規制の枠組み

6.7.2.3. 競争環境

6.7.2.4. アルゼンチン市場予測(2021年~2033年、10億米ドル)

6.8. 中東アフリカ(MEA)

6.8.1. 南アフリカ

6.8.1.1. 主な国別動向

6.8.1.2. 規制の枠組み

6.8.1.3. 競争環境

6.8.1.4. 南アフリカ市場規模推計および予測 2021年から2033年(10億米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主な国の動向

6.8.2.2. 規制の枠組み

6.8.2.3. 競争環境

6.8.2.4. サウジアラビア市場規模予測(2021年~2033年、10億米ドル)

6.8.3. アラブ首長国連邦(UAE)

6.8.3.1. 主な国別動向

6.8.3.2. 規制枠組み

6.8.3.3. 競争環境

6.8.3.4. UAE市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

6.8.4. クウェート

6.8.4.1. 主要国の動向

6.8.4.2. 規制の枠組み

6.8.4.3. 競争状況

6.8.4.4. クウェート市場の見積もりと予測 2021年から2033年 (10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業/競合の分類

7.3. 主要企業の市場ポジション分析(2024年)

7.4. 企業リスト

7.4.1. ABM Industries Inc.

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. サービスベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. アラマーク・コーポレーション

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. サービスベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. エコラボ社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. サービスベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. ソデクソ社

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. サービスベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. Iss World Services A/S

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. サービスベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. Jones Lang Lasalle IP, Inc.

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. サービスベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. CBRE

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. サービスベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. ジョンソン・コントロールズ

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. サービスベンチマーキング

7.4.8.4. 戦略的取り組み

7.4.9. メドエクセル

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. サービスベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. GSHグループ

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. サービスベンチマーキング

7.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 グローバル医療施設管理市場(サービス別)、2021年~2033年(10億米ドル)

表3 グローバル医療施設管理市場(エンドユース別)、2021年~2033年(10億米ドル)

表4 グローバル医療施設管理市場(地域別)、2021年~2033年 (10億米ドル)

表5 北米医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表6 北米医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表7 北米医療施設管理市場、国別、2021年~2033年 (10億米ドル)

表8 米国医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表9 米国医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表10 カナダ医療施設管理市場、サービス別、2021年~2033年 (10億米ドル)

表11 カナダ医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表12 ヨーロッパ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表13 ヨーロッパ医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表14 ヨーロッパの医療施設管理市場、国別、2021年~2033年(10億米ドル)

表15 英国の医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表16 英国の医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表17 ドイツ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表18 ドイツ医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表19 フランス医療施設管理市場、サービス別、2021年~2033年 (10億米ドル)

表20 フランス医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表21 イタリア医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表22 イタリア医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表23 スペイン医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表24 スペイン医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表25 スウェーデン医療施設管理市場、サービス別、2021年~2033年 (10億米ドル)

表26 スウェーデン医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表27 ノルウェー医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表28 ノルウェー医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表29 デンマーク医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表30 デンマーク医療施設管理市場、最終用途別、2021年 – 2033年(10億米ドル)

表31 アジア太平洋地域医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表32 アジア太平洋地域医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表33 アジア太平洋地域医療施設管理市場、国別、2021年~2033年(10億米ドル)

表34 中国医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表35 中国医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表36 日本医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表37 日本医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表38 インド医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表39 インド医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表40 オーストラリア医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表41 オーストラリア医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表42 タイ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表43 タイ医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表44 韓国医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表45 韓国医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表46 南米アメリカ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表47 南米アメリカ医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表48 ラテンアメリカ医療施設管理市場、国別、2021年~2033年(10億米ドル)

表49 ブラジル医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表50 ブラジル医療施設管理市場、エンドユース別、2021年~2033年(10億米ドル)

表51 メキシコ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表52 メキシコ医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表53 アルゼンチン医療施設管理市場、サービス別、2021年~2033年 (10億米ドル)

表54 アルゼンチン医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表55 中東・アフリカ医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表56 中東・アフリカ医療施設管理市場、用途別、2021年~2033年 (10億米ドル)

表57 中東・アフリカ地域医療施設管理市場、国別、2021年~2033年(10億米ドル)

表58 サウジアラビア医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表59 サウジアラビア医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表60 南アフリカ共和国医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表61 南アフリカ共和国医療施設管理市場、最終用途別、2021年~2033年(10億米ドル)

表62 アラブ首長国連邦医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表63 アラブ首長国連邦(UAE)医療施設管理市場、用途別、2021年~2033年(10億米ドル)

表64 クウェート医療施設管理市場、サービス別、2021年~2033年(10億米ドル)

表65 クウェート医療施設管理市場、用途別、2021年~2033年(10億米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 医療施設管理:市場見通し

図9 医療施設管理の競争環境分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 産業バリューチェーン分析

図14 医療施設管理市場の推進要因の影響

図15 医療施設管理市場の抑制要因の影響

図16 医療施設管理市場の戦略的取り組み分析

図17 医療施設管理市場:サービス動向分析

図18 医療施設管理市場:サービス展望と主要なポイント

図19 廃棄物管理市場の推定値と予測、2021年~2033年

図20 セキュリティサービス市場の推定値と予測、2021年~2033年

図21 ケータリングサービス市場の見積もりと予測(2021年~2033年)

図22 清掃サービス市場の見積もりと予測(2021年~2033年)

図23 技術サポートサービス市場の見積もりと予測(2021年~2033年)

図24 その他市場の見積もりと予測(2021年~2033年)

図25 医療施設管理市場:エンドユース動向分析

図26 医療施設管理市場:エンドユース見通しと主なポイント

図27 病院・診療所市場規模予測(2021年~2033年)

図28 長期医療施設市場の見積もりおよび予測、2021年~2033年

図29 その他市場の見積もりおよび予測、2021年~2033年

図30 グローバル医療施設管理市場:地域別動向分析

図31 グローバル医療施設管理市場:地域別見通しと主要なポイント

図32 北米市場規模予測(2021年~2033年)

図33 米国市場規模予測(2021年~2033年)

図34 カナダ市場規模予測(2021年~2033年)

図35 ヨーロッパ市場規模予測(2021年~2033年)

図36 イギリス市場の見積もりと予測、2021年~2033年

図37 ドイツ市場の見積もりと予測、2021年~2033年

図38 フランス市場の見積もりと予測、2021年~2033年

図39 イタリア市場の見積もりと予測、2021年~2033年

図40 スペイン市場の見積もりと予測、2021年~2033年

図41 スウェーデン市場の見積もりと予測、2021年~2033年

図42 ノルウェー市場の見積もりと予測、2021年~2033年

図43 デンマーク市場の見積もりと予測、2021年~2033年

図44 アジア太平洋市場の見積もりと予測、2021年~2033年

図45 中国市場の見積もりと予測、2021年~2033年

図46 日本市場の推定値と予測、2021年~2033年

図47 インド市場の推定値と予測、2021年~2033年

図48 オーストラリア市場の推定値と予測、2021年~2033年

図49 タイ市場の推定値と予測、2021年~2033年

図50 韓国市場の見積もりと予測、2021年~2033年

図51 南米アメリカ市場の見積もりと予測、2021年~2033年

図52 ブラジル市場の見積もりと予測、2021年~2033年

図53 メキシコ市場の見積もりと予測、2021年~2033年

図54 アルゼンチン市場の見積もりと予測、2021年~2033年

図55 中東・アフリカ市場の見積もりと予測、2021年~2033年

図56 サウジアラビア市場の見積もりと予測、2021年~2033年

図57 南アフリカ市場の見積もりと予測、2021年~2033年

図58 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年

図59 クウェート市場の見積もりと予測、2021年~2033年

図60 戦略フレームワーク

| ※参考情報 医療施設管理とは、医療機関や福祉施設の運営において、物理的環境や資源を効率的かつ安全に管理することを指します。これには、施設の建物や設備、運営プロセス、人的資源、財務管理などの要素が含まれます。医療施設管理は、患者のケアの質を向上させ、効率的な業務の運営を実現するために不可欠な役割を果たします。 医療施設管理の種類にはいくつかのカテゴリがあります。まず、施設管理そのものに関連するものとして、建物と設備の保全があります。これには、定期的な点検や修理、清掃、改修作業が含まれます。特に病院などの医療機関では、感染症対策が重要なため、衛生管理や滅菌プロセスも重要視されます。 次に、施設の運営管理があります。これは、スタッフの労働環境を整え、適切な業務プロセスを構築することを意味します。医療スタッフが効率的に働ける環境を提供することは、患者ケアの質に直接影響します。 また、財務管理も重要な要素です。医療施設は費用対効果を考え、資源を最適に配分する必要があります。これには、予算管理やコスト削減のための戦略が含まれます。特に公的医療機関では、限られた予算の中で最大限のサービスを提供するための工夫が求められます。 医療施設管理の用途は実に多岐にわたります。医療サービスの提供を安全かつ効率的に行うためには、すべての要素が統合的に運営される必要があります。例えば、患者の入院から退院までの流れをスムーズにするためには、施設内の動線やサインの設置、設備の配置などが考慮されます。 関連する技術も多く存在します。例えば、建物の管理にはBIM(Building Information Modeling)が活用され、施設全体の情報をデジタルで管理できるようになっています。これにより、設計から運営までのライフサイクル管理が可能となります。また、IoT(Internet of Things)技術を活用することで、環境モニタリングやエネルギー管理がリアルタイムで行えるようになり、効率性の向上に寄与しています。 さらに、医療情報システムの導入も重要です。電子カルテシステムや病院情報システム(HIS)は、患者情報を一元的に管理し、医療スタッフがより迅速に情報にアクセスできるようにします。これにより、医療の質やサービスの向上が図られます。 最近では、サステナビリティに対する意識が高まり、医療施設でも環境負荷の低減が求められています。エネルギー効率の高い設備や再生可能エネルギーの導入といった取り組みが進められています。これにより、コスト削減だけでなく、環境保護にも貢献することができます。 医療施設管理は、単に物理的な施設を維持するだけでなく、患者や医療従事者が安心して利用できる環境を整えることが求められます。高品質な医療サービスの提供には、適切な施設管理が不可欠であり、その効果は患者の満足度や医療機関の信頼性に大きく影響します。 今後も医療施設管理は、技術の進展や社会情勢の変化に対応しながら進化していく必要があります。特に、デジタル化やAIの導入が今後ますます進むと予想され、これにより業務の効率性や安全性が向上し、さらなる革新が期待できます。医療施設管理は、患者の命を預かる重要な業務であり、今後もその重要性は高まっていくことでしょう。 |