ゲノム編集市場動向:推進要因と制約

推進要因:遺伝性疾患の増加

世界的なゲノム編集市場は、嚢胞性線維症、鎌状赤血球貧血、デュシェンヌ型筋ジストロフィー、遺伝性がんなどの遺伝性疾患の増加により拡大しています。

例えば、単一の遺伝子変異によって引き起こされる単一遺伝子疾患(モノジェニック疾患)は、約10,000種類存在します。世界保健機関(WHO)は、1,000人中10人が影響を受けており、世界中で7,000万から8,000万人が影響を受けていると推計しています。ただし、個々の単一遺伝子疾患は希少疾患とされています。

さらに、遺伝子検査の進歩と認識の高まりにより、これらの疾患の診断件数が増加しています。ゲノム編集は、従来型の治療とは異なり、標的を絞った、治癒の可能性のある治療法です。

患者数の増加に伴い、欠陥のある遺伝子を根源から修正または不活性化するための革新的な治療法の需要が高まっています。公共部門と民間部門の両方が、ゲノム編集の研究と臨床試験に多額の投資を行っており、アンメットメディカルニーズへの対応と長期的な医療負担の軽減におけるゲノム編集の変革の可能性が注目されています。

抑制要因:高コストと利用の制限

世界のゲノム編集市場は、高コストと利用の制限という課題に直面しています。ゲノム編集技術の開発と応用には、高価な試薬、特殊な機器、熟練した人材が必要であり、研究や臨床実施の全体的なコストが増加します。

例えば、ゲノム編集療法は 1 回の治療に 373,000 ドルから 210 万ドルかかる場合があり、一部の情報源では、個々の治療に 220 万ドルもの費用がかかる場合もあると報告されています。費用は、治療する特定の遺伝的疾患、使用する治療の種類、手技の複雑さなどの要因によって異なります。

これらの治療法は、患者 1 人あたり数十万ドルから数百万ドルもの費用がかかることが多く、多くの人々にとって手ごろな価格ではなく、医療制度に負担をかけています。

低・中所得地域は、研究への参加や治療の利用機会が十分ではありません。ゲノム編集のグローバルな影響を十分に実現するには、費用対効果の高い技術、拡張可能な製造プロセス、および公平な流通モデルが必要です。

ゲノム編集市場セグメント分析

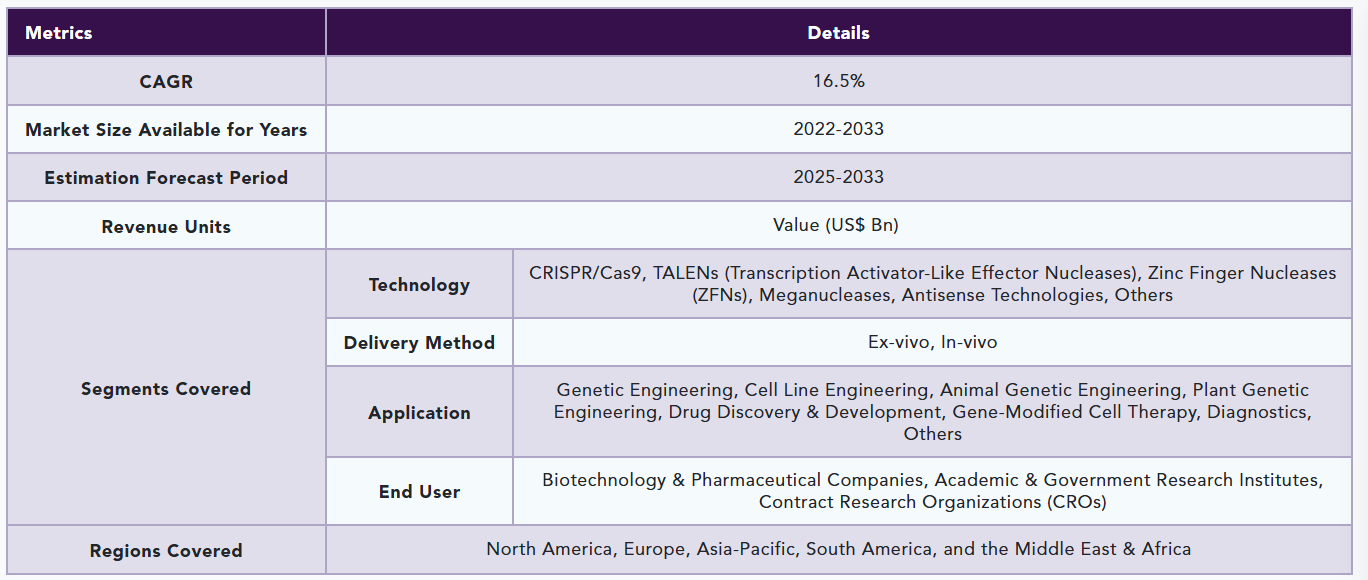

世界のゲノム編集市場は、技術、提供方法、用途、流通チャネル、および地域に基づいて区分されています。

製品の種類

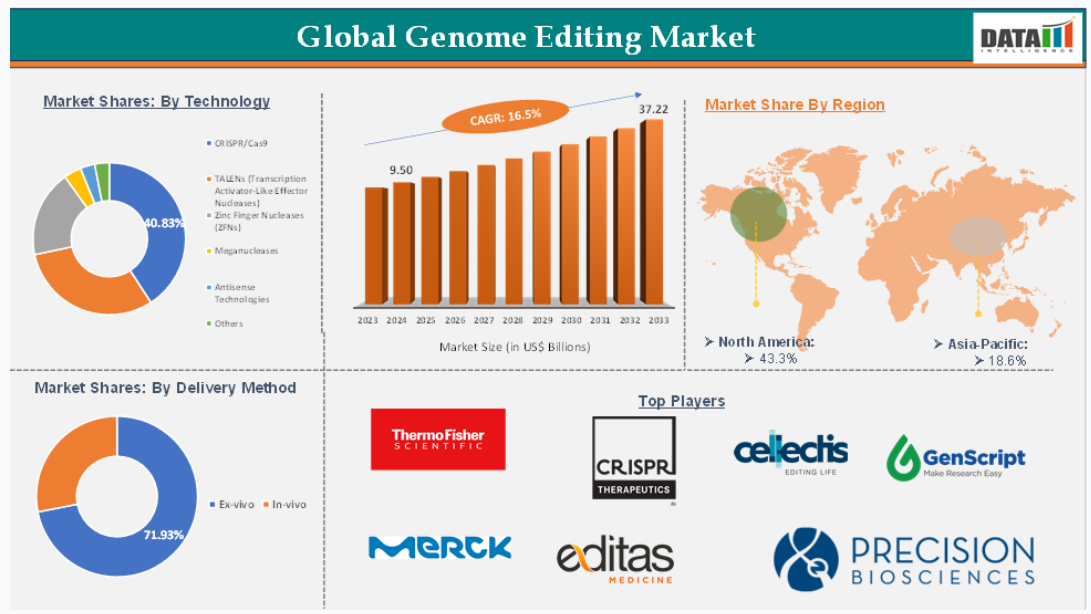

製品の種類別では、CRISPR/Cas9 セグメントがゲノム編集市場の 40.8% を占めると予想されています。

CRISPR-Cas9 は、遺伝学者や医学研究者が DNA 配列の削除、追加、変更によってゲノムの一部を編集できる革新的な技術であり、科学界において最も単純で汎用性が高く、正確な遺伝子操作手段となっています。

CRISPR/Cas9 セグメントは、技術の進歩、規制当局の承認、資金調達額の増加により、世界のゲノム編集市場で重要な役割を果たしています。この技術の精度と効率は、塩基編集やプライム編集などの革新によって向上し、オフターゲット効果を最小限に抑え、治療用途を拡大しています。鎌状赤血球症やベータサラセミアなどの CRISPR ベースの治療法の規制当局による承認は、その臨床の可能性を証明し、投資家の信頼を高め、市場の成長を加速しています。

農業、特に病害抵抗性およびストレス耐性作物の分野におけるこの技術の活用拡大も、医療分野以外での採用を推進しています。倫理的な議論はありますが、体細胞への応用と規制の順守に重点が置かれていることから、CRISPR/Cas9 セグメントは、進化するゲノム編集市場の中心的な柱として、持続可能な開発に貢献しています。

例えば、2025年5月、重度のCPS1欠損症の男児が、世界初の個別化CRISPR治療を受けて健康的に成長しており、個別化遺伝子編集の分野において大きな前進となり、その症状の改善に早期の効果が期待されています。

ゲノム編集市場 – 地理的分析

2024年には、北米が43.3%のシェアで世界ゲノム編集市場を支配しました。

北米は、FDA の承認、強力なバイオテクノロジーインフラ、多額の研究開発投資、および支援的な規制環境により、世界のゲノム編集市場で主要な役割を果たしています。

例えば、2025年5月、米国国立衛生研究所(NIH)の研究チームは、生命を脅かす遺伝性疾患を持つ乳児に、個別化された遺伝子編集治療を成功裏に実施しました。カルバモイルリン酸合成酵素 1 欠損症と診断されたこの乳児は、治療に良好に反応し、この技術が人間の患者に初めて適用され、成功を収めました。

さらに、2025年5月、ダンフォース・テクノロジー・カンパニー(DTC)は、CRISPR などの既存の遺伝子編集技術を補完するツールを開発した Spearhead Bio を設立し、最新のスタートアップ企業を発表しました。

さらに、高度な医療制度と強力な知的財産保護が、最先端の遺伝子編集療法の開発を後押ししています。遺伝性疾患の有病率の増加と個別化医療に対する意識の高まりも、ゲノム編集ソリューションの需要をさらに押し上げています。学術機関、研究機関、業界関係者間の活発な連携が、CRISPR/Cas9 やその他のゲノム編集技術の飛躍的な進歩を推進しています。

したがって、これらの要因はすべて、世界的なゲノム編集市場における北米の優位性を反映しています。

アジア太平洋地域は、2024年に18.6%の市場シェアを占める世界的なゲノム編集市場です。

アジア太平洋地域は、科学の進歩、支援政策、人口動態要因により、世界的なゲノム編集市場で存在感を高めています。中国、日本、韓国、インドなどの国々は、CRISPR、TALEN、ZFNなどのゲノム編集技術の研究開発をリードしています。各国政府は、ゲノム研究を優先課題としており、これらの国々はバイオテクノロジーのリーダーとしての地位を確立しています。

この地域は、遺伝的に多様で人口も多いため、ゲノム研究に貴重な資源を提供しており、個別化医療や標的療法の開発を促進しています。アジア太平洋諸国では遺伝性疾患や慢性疾患の有病率が高まっているため、革新的な遺伝子編集ソリューションの需要が高まっています。アジア太平洋地域では、研究や臨床試験の実施にコスト効率が高いため、国内外の連携が活発です。この経済的な優位性と、バイオテクノロジーのスタートアップ企業やイノベーションハブの増加が相まって、ゲノム編集の急速な進歩に有利な環境が生まれています。

例えば、2025年3月、石田隆准教授が率いる日本の研究チームは、CRISPR-Cas9 技術を用いて遺伝子機能を部分的に阻害するゲノム編集手段を開発しました。このチームは、シロイヌナズナを用いて、細胞分裂と植物の成長に不可欠な遺伝子である HPY2 を研究しました。この手法では、遺伝子機能を減少させるが、完全に排除はしない低機能型変異を導入することで、遺伝子機能を部分的に阻害します。この研究成果は、Journal of Plant Research に掲載されています。

ゲノム編集市場 – 主要企業

ゲノム編集市場の主なグローバルプレーヤーには、Thermo Fisher Scientific Inc、Merck KGaA (Sigma-Aldrich)、CRISPR Therapeutics AG、Editas Medicine, Inc.、Cellectis S.A.、Precision BioSciences, Inc.、GenScript Biotech Corporation、Lonza Group Ltd.、New England Biolabs, Inc.、Integrated DNA Technologies, Inc. (IDT) などがあります。

ゲノム編集市場 – 主な動向

- 2025年5月、Danforth Technology Company (DTC) は、植物の天然 DNA を利用して作物のゲノムエンジニアリングの効率を高めるスタートアップ企業、Spearhead Bio を設立しました。Transposase Assisted Homology Independent Targeted Insertion (TAHITI) 技術により、遺伝子組み換え作物および非遺伝子組み換え作物の両方に、遺伝子をシームレスに組み込むことが可能になります。

- 2025年4月、UCLAおよびカリフォルニア大学バークレー校の科学者たちが、植物に遺伝性でトランスジーンを含まないゲノム編集を可能にする新しいシステムを開発しました。この手法は、一般的な植物ウイルスによって伝達される小型の CRISPR システムを利用しており、多くの重要な植物種には効果がない、現在の手間とコストのかかる手法に比べ、大幅な改善が見込まれます。このシステムにより、作物の収穫量と気候変動への適応性が大幅に向上する可能性があります。

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- 技術別スニペット

- 提供手段別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 遺伝性疾患の有病率の増加

- CRISPR およびその他の技術の進歩

- ゲノム研究への投資の増加

- 抑制

- 高コストと限られたアクセス

- 倫理的および規制上の課題

- オフターゲット効果と安全性の懸念

- 機会

- AI とゲノム編集の統合

- 農業バイオテクノロジーの成長

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と産業の見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品およびサービスを有する市場リーダー

- 最新の開発およびブレークスルー

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- ポーターの 5 つの力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 市場リーダーおよびパイオニア

- 技術別

- はじめに

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場魅力指数、技術別

- CRISPR/Cas9*

- 導入

- 市場規模分析と前年比成長率分析(%)

- TALENs(転写活性化様効果ヌクレアーゼ)

- ジンクフィンガーヌクレアーゼ(ZFNs)

- メガヌクレアーゼ

- アンチセンス技術

- その他

- はじめに

- 提供手段別

- 概要

- 提供手段別市場規模分析および前年比成長率(%)

- 提供手段別市場魅力度指数

- 生体外*

- 概要

- 市場規模分析および前年比成長率(%)

- 生体内

- 概要

- 用途別

- 概要

- 市場規模分析および前年比成長率(%)、用途別

- 市場魅力度指数、用途別

- 遺伝子工学*

- 概要

- 市場規模分析および前年比成長率(%)

- 細胞株エンジニアリング

- 動物遺伝子工学

- 植物遺伝子工学

- 創薬および医薬品開発

- 遺伝子改変細胞療法

- 診断

- その他

- 概要

- エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- バイオテクノロジーおよび製薬企業*

- はじめに

- 市場規模分析および前年比成長率(%)

- 学術および政府研究機関

- 委託研究機関(CRO

- はじめに

- 世界のゲノム編集市場 地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率(%)、提供方法別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、配送手段別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、配送手段別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率(%)、配送手段別

- 市場規模分析および前年比成長率(%)、用途別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、技術別

- 市場規模分析および前年比成長率分析(%)、配送手段別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率(%)、地域別

- はじめに

- 競争環境と市場での位置付け

- 競争の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併、買収

- 製品ポートフォリオおよびイノベーションの主な動向

- 企業ベンチマーク

- 企業プロフィール

- サーモフィッシャーサイエンティフィック社*

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去の製品売上高および予測

- 製品販売数量

- サーモフィッシャーサイエンティフィック社*

- 財務概要

- 企業収益

- 地域別収益構成

- 収益予測

- 主な動向

- 合併および買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益構成

- Merck KGaA (Sigma-Aldrich)

- CRISPR Therapeutics AG

- Editas Medicine, Inc.

- Cellectis S.A.

- Precision BioSciences, Inc.

- GenScript Biotech Corporation

- Lonza Group Ltd.

- New England Biolabs, Inc.

- Integrated DNA Technologies, Inc. (IDT) (*リストは完全ではありません)

- 企業収益

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ