市場規模と予測

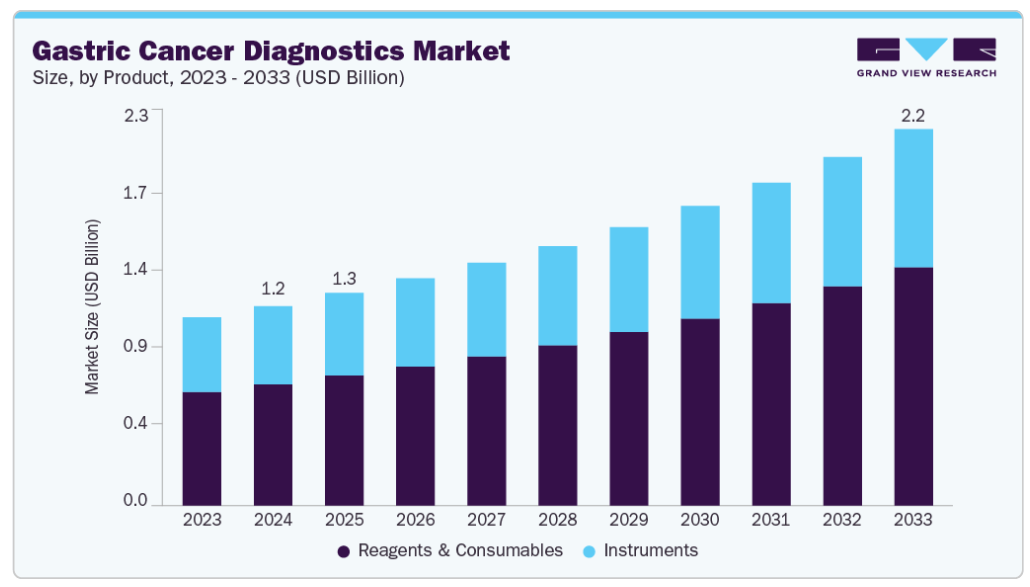

- 2024年の市場規模 11.8億米ドル

- 2033年の市場規模予測 22億2,000万米ドル

- CAGR (2025-2033): 7.43%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

胃がんは世界で5番目に多いがんであり、その罹患率の上昇が高度な診断ツールの需要を牽引しています。米国国立がん研究所(NIH)によると、2025年には新たに約30,300人の胃がん患者が発生し、約10,780人が死亡すると予測されています。

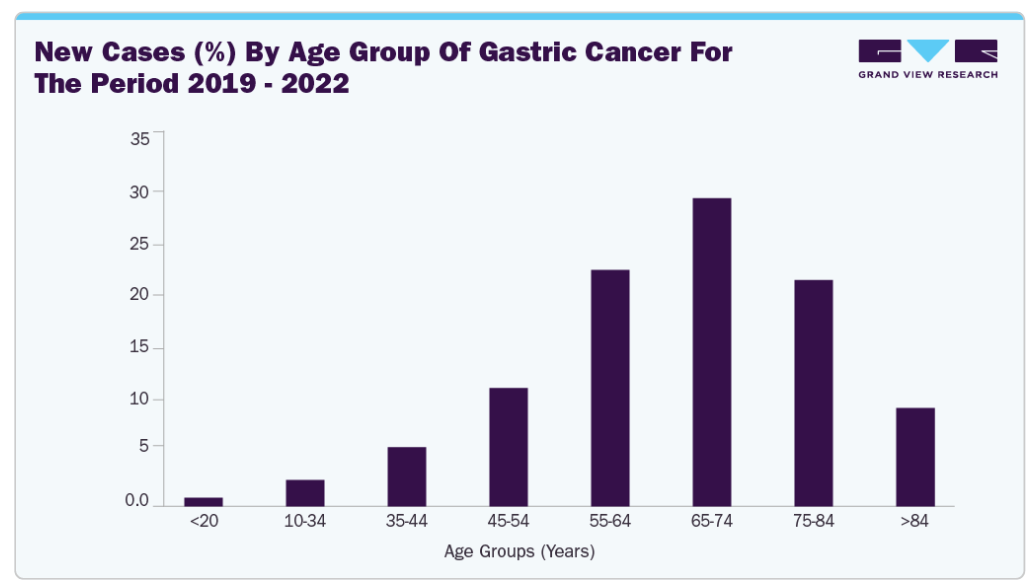

ヘリコバクター・ピロリ菌感染、喫煙、高塩分食、加齢などの要因が、疾病負担を増加させています。胃がんの死亡率は高齢になるほど上昇します。2019年と2023年の年齢調整死亡率は、男女ともに年間10万人当たり2.7人。以下のグラフは、2019年から2022年までの胃がんの年齢層別新規症例の割合(%)を示しています。

胃がんは、がん関連死亡の世界的な主要原因の1つであるため、早期で正確な診断ツールに対する需要が高まっています。医療制度は検診プログラムと早期発見に重点を置いており、これが内視鏡検査、生検、画像技術、分子診断の必要性を高め、従来の診断ソリューションと高度な診断ソリューションの両方の市場を大幅に拡大しています。

市場成長のもう一つの要因は、高リスク集団の胃がんをより早期に、より治療可能な段階で発見するために、世界中の政府や医療機関が実施している検診プログラムの拡大です。例えば、2025年4月、米国国立衛生研究所(NIH)は、研究者、臨床医、コンピュータ科学者からなる全国チームを率いて米国における胃がん検診の実現可能性を評価するため、研究者に5年間で260万米ドルを授与しました。日本や韓国のような国では、内視鏡検査を含む全国的な検診イニシアチブを確立しており、死亡率の減少に有効であることが証明されています。同様のプログラムが他の地域にも拡大するにつれ、正確で効率的な診断ツールの必要性が高まっています。予防腫瘍学と早期発見を目指すこの動きは、特に公的医療制度が長期的な治療費の削減を目指す中で、胃がん診断産業にとって強力な推進力となっています。

個別化医療へのシフトは胃がん診断産業に大きな影響を与えています。バイオマーカーに基づく検査とゲノム・プロファイリングにより、臨床医は個々の患者プロファイルに合わせた治療を行うことができ、治療成績が向上します。この精密なアプローチは、次世代シーケンシング(NGS)、免疫組織化学、コンパニオン診断などの高度な診断ツールに依存しています。標的療法が普及するにつれ、胃がんのHER2、PD-L1、MSI、その他のバイオマーカーを同定する分子診断の必要性が高まっています。個別化医薬品は生存率を向上させ、治療の費用対効果を高めるため、医療提供者と支払者の双方に、より高度な診断プラットフォームの導入を促しています。例えば、転移性胆道癌では、若年者の方が高齢者よりも予後が良好な傾向がありました。これは、若年者の腫瘍の方が、個別化治療の候補となる実用的な遺伝子変化を含んでいる可能性が高いためです。

バイオマーカーは、癌の発生に関連する分子的・遺伝的変化を早期に検出することができ、患者の予後を改善する上で極めて重要です。バイオマーカー、特に血液やその他の体液に含まれるバイオマーカーは、非侵襲的または低侵襲的な選択肢を提供し、内視鏡検査や生検に比べて患者の不快感を軽減します。また、病気の進行や治療効果をリアルタイムでモニタリングできるため、個別化医療が促進されます。さらに、バイオマーカーは、低解像度やオペレーター依存といった画像診断の限界を克服し、より高い感度と特異性で良性病変と悪性病変を区別するのに役立ちます。以下は、胃がん診断用バイオマーカーの新たな動向です。

市場の集中度と特徴

胃がん診断における技術革新は、分子検査、AIを活用した画像診断、非侵襲的バイオマーカーの進歩によって急速に進展しています。これらの技術は、早期発見、診断精度、個別化治療の選択肢を向上させます。継続的な研究開発と最先端ツールの統合は、競争優位性を維持し、臨床ニーズを満たすために不可欠です。例えば、2023年11月、日本の名古屋大学大学院医学系研究科の研究チームは、間質細胞由来因子4(SDF-4)タンパク質を早期胃がん発見のための信頼できる新しい腫瘍マーカーとして同定し、早期診断と患者の転帰を改善する有望なツールを提供しました。

胃がん診断薬市場ではM&Aが盛んに行われており、各社は製品ポートフォリオの拡充、新たな地域への参入、革新的技術へのアクセスを可能にしています。2025年3月、ロイヤル・フィリップスはアイベックス・メディカル・アナリティクスとの提携を拡大し、胃がん診断のためのスキャナー、画像管理システム、アイベックスのAI搭載ツールを搭載したフィリップス・インテリサイト・パソロジー・ソリューションを発表しました。M&Aは成長を加速させ、コラボレーションを促進し、能力を強化することで、企業が需要の増加と診断基準の進化に効果的に対応できるようにします。

規制の枠組みは、診断ツールの安全性、有効性、品質を保証することで市場ダイナミクスを促進します。FDAやCEなどの機関へのコンプライアンスは製品の発売を遅らせる可能性がありますが、医療従事者の信頼を築くことにもなります。コンパニオン診断薬やAI統合に関する規制の進展は、イノベーションと市場参入に大きく影響します。

胃がん診断における代替製品には、従来型の画像診断、高度なAIを搭載していない内視鏡検査、非特異的な血液検査などがあります。代替品も存在しますが、それらは最新の分子診断やAIベースの診断の感度と特異性に欠けることが多く、その有効性が制限され、より精密で早期発見が可能な手段への需要が高まっています。

この市場のエンドユーザーには、病院、診断ラボ、がん専門センターが含まれます。病院は包括的なケアと診断能力により優位を占めており、研究所は分子検査とバイオマーカー検査に注力しています。集中度は地域によって異なり、医療インフラとアクセスの影響を受けて、市場の採用と成長パターンが形成されます。

製品の洞察

試薬・消耗品は最大セグメントで、2024年の売上シェアは60.88%。診断ワークフローにおいて重要な役割を果たすため、市場で最も急成長しているセグメントの一つです。これらの手段は、分子診断、免疫組織化学、生検分析など、さまざまな検査法に不可欠です。検査室や病院で一貫して繰り返し使用されるため、高い需要があります。診断技術の進歩や癌の早期発見が重視されるようになったことが、この製品の重要性をさらに高めています。さらに、個別化医薬品や精密診断の採用が増加していることから、特殊な試薬が開発され、検査の精度と効率が向上しています。このような継続的な需要により、同分野は支配的かつ急速に拡大しています。

これらの試薬は、分子検査、免疫組織化学、病理組織学的分析など、さまざまな診断手順において不可欠であり、いずれも正確ながん発見に不可欠です。胃がんの有病率の増加や早期診断の推進により、これらの試薬に対するニーズは常に高まっており、高い需要が維持されています。試薬製剤の革新により、感度と特異度が向上し、より信頼性の高い検査結果が得られています。

疾患種類の洞察

腺がんは2024年の売上シェアが85.64%と最も大きく、胃がんの最も一般的な種類として有病率が高いことから、胃がん診断薬業界で最も急成長している分野です。腺癌の診断に重点が置かれているため、効果的な治療計画に不可欠な早期発見と正確な分類を可能にする特殊な検査に対する需要が高まっています。

分子診断、画像処置、バイオマーカー同定の進歩により、腺がんを早期に発見する能力が向上しています。例えば、ロシュは2024年10月、胃および胃食道接合部腺がん腫瘍におけるCLDN18タンパク発現を検出する初のCEマーク付き免疫組織化学コンパニオン診断薬として、VENTANA CLDN18 (43-14A) RxDx Assayを発表しました。

さらに、2023年11月には、PD-L1 IHC 22C3 pharmDx診断ツールがPD-L1発現を検出するように設計され、標的免疫療法治療が有効な胃がんまたは胃食道接合部腺がん患者の同定を支援します。

さらに、このがんサブタイプに対する認識の高まりと個別化治療アプローチの必要性が、このセグメントの急成長にさらに寄与しており、胃がん診断薬における重要な注目分野となっています。

エンドユースの洞察

病院は、患者の診断、治療、ケアマネジメントにおいて不可欠な役割を担っているため、胃がん診断薬市場において64.96%の売上シェアを占め、最大のセグメントとなっています。患者数の増加と早期かつ正確な胃がん発見へのニーズの高まりが、病院内での高度な診断サービスへの需要を後押ししています。さらに、病院では集学的治療が行われ、診断と治療方針の決定が統合されるため、市場の成長が加速します。医療インフラの成長と個別化医療の重視は、このダイナミックなセグメントの拡大をさらに強化します。企業と病院のコラボレーションが市場成長を促進 例えば、2023年12月、富士フイルムインドはGVN病院と提携し、インド全土の小都市で、恵まれない患者や経済的に恵まれない患者に早期消化器がん検診を無料で提供する移動式内視鏡検査ユニット「Endo Bus」を立ち上げました。

診断検査室は、疾病の発見と管理における中心的な役割により、市場で最も急成長しています。これらの検査施設は、分子解析、病理組織学、バイオマーカー同定など、正確な診断と治療計画に不可欠な包括的検査サービスを提供しています。胃がんの有病率の増加と早期発見の重視により、高度な臨床検査診断の需要が高まっています。診断ラボと医療技術企業のコラボレーションは、最先端技術を臨床現場に取り入れることで、胃がん診断に変革をもたらしつつあります。例えば、2024年10月、国立がん研究センター(日本)、ARCAD財団(フランス)、メイヨークリニック(米国)は、世界中の胃がんに関する臨床試験データを収集、統合、ユーティリティする共同プロジェクト「ARCAD-Gastric」を立ち上げる契約を正式に締結しました。医療インフラへの継続的な投資と胃がんに対する意識の高まりが、この市場における診断ラボの優位性をさらに強化しています。

地域別インサイト

北米の胃がん診断市場は、胃がん罹患率の上昇と高齢者人口の増加により、2024年の売上高シェアが46.15%で最大。参入企業には、Roche、Thermo Fisher Scientific、Abbott、Bio-Radなどがあります。バイオマーカーに基づく検査や非侵襲的スクリーニングの革新が早期発見を強化し、市場の競争力を強化し、地域全体の成長を促進しています。

米国の胃がん診断薬市場の動向

米国の胃がん診断市場は、がん罹患率の増加、分子診断の進歩、人工知能(AI)と機械学習技術の統合を背景に成長を遂げています。米国国勢調査局によると、100歳以上の米国人の人口は、2024年の101,000人から2054年には約422,000人と、今後30年間で4倍以上に大幅に増加する見込みです。

欧州の胃がん診断市場は、検診プログラムの増加や非侵襲的な診断手段へのシフトにより拡大しています。例えば、2023年4月には、UL ICPMが主導し、14カ国の20を超えるパートナーとともに、ヨーロッパにおける胃がん検診の進展と胃がん死亡率低下戦略の評価を目的としたEU出資のTOGASプロジェクトが開始されました。AIを搭載した内視鏡機器やリキッドバイオプシー検査などの進歩により、早期発見や個別化治療の選択肢が広がっています。

英国の胃がん診断薬市場は、資金調達の増加と研究開発の活発化により、着実に成長しています。例えば、2024年10月に発表された記事によると、英国で開発された革新的ながん治療法は国内で試験されることになり、同国のライフサイエンス分野が経済成長の重要な一因として強化されます。AIを活用した内視鏡イメージングやリキッドバイオプシー・プラットフォームなどのイノベーションにより、早期発見や治療の個別化が進んでいます。

ドイツの胃がん診断市場は、高い研究開発活動と診断技術の進歩により、緩やかな成長を遂げています。分子診断、画像診断、次世代シーケンサーで重要な役割を果たしているシーメンス・ヘルスイニアーズ、ロシュ・ダイアグノスティックス、サーモフィッシャーサイエンティフィック、アボット・ラボラトリーズ、イルミナなどがその一例です。ハイデルベルク国立腫瘍疾患センター、ドイツがん研究所など様々な研究機関が、特に胃がんにおいて大きく貢献しています。

アジア太平洋地域の胃がん診断薬市場動向

アジア太平洋地域の胃がん診断薬市場は急拡大しており、胃がんの罹患率の高さと高齢化によって、予測期間のCAGRは7.97%と最も急速に成長しています。例えば、2024年10月、PacBioとNational Cancer Centre Singaporeは、OnsoやKinnexのような先進的なシーケンスツールを使用して、主要な変異を同定し、胃腸間質腫瘍(GIST)を含むがんの診断と治療戦略を改善するためのシングルセルRNA解析に焦点を当てた、アジアで一般的ながんを研究するために提携しました。リキッドバイオプシー検査と共焦点内視鏡検査は、地域全体で早期発見と個別化治療の選択肢を強化しています。

中国の胃がん診断市場は、技術の進歩と医療投資の増加により拡大しています。例えば、2024年10月、香港中文大学(CUHK)医薬品学部は、胃がんの検出を目的としたAI駆動型上部消化管内視鏡システムの試験に特化した世界初のセンターを開設しました。Hotgen Biotech、Mirxesなどの企業や、Roche、Thermo Fisher Scientificなどのグローバル企業がこの市場に大きく貢献しています。

日本の胃がん診断市場は、共同研究の増加や診断技術の進歩により成長を遂げています。AIを活用した内視鏡イメージング、リキッドバイオプシー検査、先進的な組織染色プラットフォームなどのイノベーションにより、早期発見と個別化治療の選択肢が強化されています。例えば、2023年8月、AI Medical Service Inc.(AIM)はメモリアル・スローン・ケタリングがんセンターと提携し、同社の胃がん検出AIを米国で使用することを検討する一方、日本では同技術の薬事承認を追求しています。

南米アメリカの胃がん診断薬市場動向

ラテンアメリカの胃がん診断市場は、がん罹患率の増加と高齢化によって成長を遂げています。参入企業には、Bio-Rad Laboratories、F. Hoffmann-La Roche、bioMérieux、Thermo Fisher Scientific、Illumina、Vela Diagnosticsなどがあります。技術革新は早期発見と個別化治療の選択肢を強化しています。地域的な取り組みや共同研究が市場発展をさらに加速しています。

ブラジルの胃がん診断市場は、罹患率の上昇と先進的な診断ツールに対する需要の高まりによって進化しています。例えば、2024年4月、AIメディカル・サービス社(AIM)は、ブラジルのANVISAからAIベースの胃がん内視鏡診断支援システムに関する初の薬事承認を取得し、ブラジルの医療市場におけるAI主導型医療診断の進展における重要なマイルストーンとなりました。

中東・アフリカの胃がん診断市場動向

中東アフリカ(MEA)の胃がん診断薬市場は、がん罹患率の上昇と医療投資の増加を背景に拡大しています。Roche、Thermo Fisher Scientific、Illumina、Vela Diagnosticsなどの企業がこの市場で躍進しています。AIを活用した画像診断、リキッドバイオプシー検査、ポイントオブケア診断装置などの進歩により、早期発見と個別化治療の選択肢が向上しています。しかし、限られた医療インフラや財政的な制約といった課題は、一部の地域で根強く残っています。

サウジアラビアの胃がん診断市場は、高齢化率の上昇と診断技術の進歩に牽引されて拡大しています。技術の進歩により、早期発見と個別化治療の選択肢が向上しています。サウジアラビア食品医薬品局(SFDA)のような機関からの規制支援と医療投資の増加が市場成長をさらに促進。

胃がん診断薬の主要企業の洞察

市場で事業を展開する主要企業には、Agilent Technologies Inc.、Abbott、QIAGEN、Bio-Rad Laboratories, Inc.などがあり、画像診断システム、分子診断、AI搭載プラットフォームなど、さまざまな診断ソリューションを提供しています。AIを活用した内視鏡診断支援装置、統合型デジタル病理ソリューション、早期発見のための分子血液検査などが新たな進歩です。これらのイノベーションは、診断精度と早期発見能力を強化し、胃がん治療における患者転帰の改善に貢献することを目的としています。

胃がん診断薬の主要企業

胃がん診断薬市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- MiRXES Pte Ltd

- Agilent Technologies Inc

- Endofotonics Pte Ltd

- Bio-Rad Laboratories, Inc

- Hipro Biotechnology Co., Ltd

- F. Hoffmann-La Roche Ltd.

- Exact Sciences Corporation

- QIAGEN

- Fulgent Genetics

- Abbott

最近の動向

- 2025年5月、SSIダイアグノスティカ・グループは、消化器疾患検査サービスの充実と米国診断薬市場でのプレゼンス強化のため、ガルフコースト・サイエンティフィック社を買収します。

- 2025年4月、Agilent Technologies Inc.は、PD-L1 IHC 22C3 pharmDx(コードSK006)アッセイが欧州IVDR認証を取得し、胃がんまたは胃食道接合部腺がん患者の同定を支援するコンパニオン診断薬(CDx)としての使用が可能になったと発表しました。

- 2024年10月、ロシュはVENTANA CLDN18 (43-14A) RxDx アッセイを、胃がんまたは胃食道接合部腺がん患者の腫瘍におけるCLDN18タンパク質の発現を検出する免疫組織化学コンパニオン診断薬として初めてCEマークを取得したと発表しました。

胃がん診断薬の世界市場レポート区分

本レポートでは、2021年から2033年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の胃がん診断市場レポートを製品、疾患タイプ、エンドユース、地域に基づいて分類しています:

- 製品展望(売上高、百万米ドル、2021年〜2033年)

- 試薬・消耗品

- 器具

- 疾患種類の展望(売上高、百万米ドル、2021年~2033年)

- 腺がん

- 胃リンパ腫

- その他

- エンドユースの展望(売上高、百万米ドル、2021~2033年)

- 病院

- 診断研究所

- 画像診断

- 地域別展望(売上高、百万米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患の種類

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 疾患種類の展望

2.2.3. 最終用途の展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 胃がん診断薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 胃がん診断薬市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.2. PESTEL分析

第4章. 胃がん診断薬市場 製品推定とトレンド分析

4.1. 製品市場シェア、2024年および2033年

4.2. セグメントダッシュボード

4.3. 胃がん診断薬市場: 製品動向分析

4.4. 胃がん診断薬市場規模・動向分析:製品別、2021〜2033年(百万米ドル)

4.5. 胃がん診断薬市場の2021〜2033年の収益予測および予測(USD Million)

4.6. 試薬・消耗品

4.6.1. 試薬・消耗品市場の2021〜2033年の推定と予測(USD Million)

4.7. 機器

4.7.1. 機器市場の2021~2033年の推定と予測(USD Million)

第5章. 胃がん診断薬市場 疾患種類の推定と動向分析

5.1. 疾患種類別市場シェア、2024年および2033年

5.2. セグメントダッシュボード

5.3. 胃がん診断薬の世界市場:疾患種類別展望

5.4. 以下の市場規模・予測およびトレンド分析、2021〜2033年

5.5. 腺がん

5.5.1. 腺癌の2021〜2033年市場規模予測 (百万米ドル)

5.6. 胃リンパ腫

5.6.1. 胃リンパ腫市場の2021年から2033年までの推定と予測(USD Million)

5.7. その他

5.7.1. その他市場の2021年から2033年までの推定と予測(百万米ドル)

第6章. 胃がん診断薬市場 最終用途の推定と動向分析

6.1. エンドユース市場シェア、2024年〜2033年

6.2. セグメントダッシュボード

6.3. 胃がん診断薬の世界市場:エンドユース別展望

6.4. 以下の市場規模・予測およびトレンド分析、2021〜2033年

6.5. 病院

6.5.1. 病院市場の2021年から2033年までの予測・推計(百万米ドル)

6.6. 診断研究所

6.6.1. 診断ラボ市場の2021年から2033年までの推定と予測(USD Million)

6.7. 画像診断

6.7.1. 画像診断市場の2021~2033年の推定と予測(USD Million)

第7章. 胃がん診断薬市場 地域別推計と動向分析

7.1. 地域別市場シェア分析、2024年および2033年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場スナップショット

7.4. 市場規模、予測、動向分析、2021〜2033年

7.5. 南米アメリカ

7.5.1. 北米: SWOT分析

7.5.2. 米国

7.5.2.1. 主なカントリーダイナミクス

7.5.2.2. 規制の枠組み/償還

7.5.2.3. 競争シナリオ

7.5.2.4. 米国市場の2021~2033年の推定と予測(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み/償還

7.5.3.3. 競争シナリオ

7.5.3.4. カナダ市場の2021~2033年の推定と予測(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還

7.5.4.3. 競争シナリオ

7.5.4.4. メキシコ市場の2021~2033年の推定と予測(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ:SWOT分析

7.6.2. 英国

7.6.2.1. 主要カントリーダイナミクス

7.6.2.2. 規制の枠組み/償還

7.6.2.3. 競争シナリオ

7.6.2.4. 英国市場の2021~2033年の推定と予測(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の市場動向

7.6.3.2. 規制の枠組み/償還

7.6.3.3. 競争シナリオ

7.6.3.4. ドイツ市場の2021~2033年の推定と予測(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国のダイナミクス

7.6.4.2. 規制の枠組み/償還

7.6.4.3. 競争シナリオ

7.6.4.4. フランス市場の2021~2033年の推定と予測(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の市場動向

7.6.5.2. 規制の枠組み/償還

7.6.5.3. 競争シナリオ

7.6.5.4. イタリア市場の2021~2033年の推定と予測(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の市場動向

7.6.6.2. 規制の枠組み/償還

7.6.6.3. 競争シナリオ

7.6.6.4. スペイン市場の2021~2033年の推定と予測(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の市場動向

7.6.7.2. 規制の枠組み/償還

7.6.7.3. 競争シナリオ

7.6.7.4. ノルウェー市場の2021~2033年予測 (百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 規制の枠組み/償還

7.6.8.3. 競争シナリオ

7.6.8.4. スウェーデン市場の2021~2033年予測 (百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の市場動向

7.6.9.2. 規制の枠組み/償還

7.6.9.3. 競争シナリオ

7.6.9.4. デンマーク市場の2021~2033年の推定と予測(百万米ドル)

7.7. アジア太平洋地域

7.7.1. アジア太平洋地域:SWOT分析

7.7.2. 日本

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 規制の枠組み/償還

7.7.2.3. 競争シナリオ

7.7.2.4. 日本市場の2021~2033年の推定と予測(百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 規制の枠組み/償還

7.7.3.3. 競争シナリオ

7.7.3.4. 中国市場の2021~2033年の推定と予測(百万米ドル)

7.7.4. インド

7.7.4.1. 主要国のダイナミクス

7.7.4.2. 規制の枠組み/償還

7.7.4.3. 競争シナリオ

7.7.4.4. インド市場の2021~2033年の推定と予測(百万米ドル)

7.7.5. オーストラリア

7.7.5.1. 主要国の市場動向

7.7.5.2. 規制の枠組み/償還

7.7.5.3. 競争シナリオ

7.7.5.4. オーストラリア市場の2021~2033年の推定と予測(百万米ドル)

7.7.6. 韓国

7.7.6.1. 主要国のダイナミクス

7.7.6.2. 規制の枠組み/償還

7.7.6.3. 競争シナリオ

7.7.6.4. 韓国市場の2021~2033年の推定と予測(百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国の市場動向

7.7.7.2. 規制の枠組み/償還

7.7.7.3. 競争シナリオ

7.7.7.4. タイ市場の2021~2033年の推定と予測(百万米ドル)

7.8. 南米アメリカ

7.8.1. 南米: SWOT分析

7.8.2. ブラジル

7.8.2.1. 主要カントリーダイナミクス

7.8.2.2. 規制の枠組み/償還

7.8.2.3. 競争シナリオ

7.8.2.4. ブラジル市場の2021~2033年の推定と予測(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の市場動向

7.8.3.2. 規制の枠組み/償還

7.8.3.3. 競争シナリオ

7.8.3.4. アルゼンチン市場の2021~2033年予測 (百万米ドル)

7.9. 中東アフリカ

7.9.1. 中東アフリカ:SWOT分析

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 規制の枠組み/償還

7.9.2.3. 競争シナリオ

7.9.2.4. 南アフリカ市場の2021~2033年の推定と予測(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国の市場動向

7.9.3.2. 規制の枠組み/償還

7.9.3.3. 競争シナリオ

7.9.3.4. サウジアラビアの市場予測および2021~2033年 (百万米ドル)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の市場動向

7.9.4.2. 規制の枠組み/償還

7.9.4.3. 競争シナリオ

7.9.4.4. UAE市場の2021~2033年の推定と予測(百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国の市場動向

7.9.5.2. 規制の枠組み

7.9.5.3. 競争シナリオ

7.9.5.4. クウェート市場の2021~2033年予測 (百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要代理店およびチャネルパートナーのリスト

8.3.2. 主要顧客

8.3.3. 主要企業の市場シェア分析、2024年

8.3.4. MiRXES Pte Ltd.

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. アジレント・テクノロジー

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. エンドフォトニクス社

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. バイオ・ラッド・ラボラトリーズ

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. ヒプロバイオテクノロジー

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. エグザクト・サイエンシズ・コーポレーション

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. QIAGEN

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアティブ

8.3.11. フルージェント・ジェネティクス

8.3.11.1. 会社概要

8.3.11.2. 業績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアティブ

8.3.12. ホフマン・ラ・ロシュ社

8.3.12.1. 会社概要

8.3.12.2. 業績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアティブ

8.3.13. アボット

8.3.13.1. 会社概要

8.3.13.2. 業績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米胃がん診断薬市場:地域別、2021年~2033年(百万米ドル)

表3 北米胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表4 北米胃がん診断薬市場:種類別、2021〜2033年(百万米ドル)

表5 北米胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表6 米国胃がん診断薬市場:製品別、2021年~2033年(百万米ドル)

表7 米国胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表8 米国胃がん診断薬市場:最終用途別、2021年~2033年(百万米ドル)

表9 カナダ胃がん診断薬市場:製品別、2021年~2033年(百万米ドル)

表10 カナダ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表11 カナダ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表12 メキシコ胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表13 メキシコ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表14 メキシコ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表15 ヨーロッパ胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表16 ヨーロッパ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表17 ヨーロッパ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表18 英国胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表19 英国胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表20 英国胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表21 ドイツ胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表22 ドイツ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表23 ドイツ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表24 フランス胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表25 フランス胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表26 フランス胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表27 イタリア胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表28 イタリア胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表29 イタリア胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表30 スペイン胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表31 スペイン胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表32 スペイン胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表33 デンマーク胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表34 デンマークの胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表35 デンマークの胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表36 スウェーデン胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表37 スウェーデンの胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表38 スウェーデン胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表39 ノルウェー胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表40 ノルウェー胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表41 ノルウェー胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表42 アジア太平洋胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表43 アジア太平洋地域の胃がん診断薬市場:疾患種類別、2021〜2033年(百万米ドル)

表44 アジア太平洋胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表45 日本胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表46 日本胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表47 日本胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表48 中国胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表49 中国胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表50 中国胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表51 インド胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表52 インド胃がん診断薬市場:疾患種類別、2021〜2033年(百万米ドル)

表53 インド胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表54 オーストラリア胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表55 オーストラリア胃がん診断薬市場:疾患種類別、2021〜2033年(百万米ドル)

表56 オーストラリア胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表57 韓国胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表58 韓国胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表59 韓国胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表60 タイ胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表61 タイ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表62 タイ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表63 南米胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表64 中南米胃がん診断薬市場:疾患種類別、2021〜2033年(百万米ドル)

表65 南米胃がん診断薬市場:最終用途別 2021〜2033年 (百万米ドル)

表66 ブラジル胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表67 ブラジル胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表68 ブラジル胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表69 アルゼンチン胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表70 アルゼンチン胃がん診断薬市場:種類別、2021年~2033年(百万米ドル)

表71 アルゼンチン胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表72 MEA胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表73 MEA胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表74 MEA胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表75 南アフリカ胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表76 南アフリカ胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表77 南アフリカ胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表78 サウジアラビアの胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表79 サウジアラビアの胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表80 サウジアラビアの胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表81 UAE胃がん診断薬市場:製品別、2021~2033年(百万米ドル)

表82 UAE胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表83 UAE胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

表84 クウェート胃がん診断薬市場:製品別、2021〜2033年(百万米ドル)

表85 クウェートの胃がん診断薬市場:疾患タイプ別、2021〜2033年(百万米ドル)

表86 クウェートの胃がん診断薬市場:最終用途別、2021〜2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データの三角測量処置

図3 一次調査のパターン

図4 北米における一次インタビュー

図5 ヨーロッパにおける一次インタビュー

図6 アジア太平洋における一次インタビュー

図7 南米における一次インタビュー

図8 中東アフリカにおける一次調査

図9 市場調査のアプローチ

図10 金額別サイジングと予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 胃がん診断薬市場:市場展望

図14 胃がん診断薬の競合洞察

図15 親市場の展望

図16 関連/膵臓市場の展望

図17 普及・成長展望マッピング

図18 産業バリューチェーン分析

図19 胃がん診断薬市場のドライバーインパクト

図20 胃がん診断薬市場の阻害要因

図21 胃がん診断薬市場の戦略的取り組み分析

図22 胃がん診断薬市場 製品動向分析

図23 胃がん診断薬市場: 製品の展望と主要課題

図24 試薬・消耗品市場の2021年~2033年の推定と予測

図25 装置市場の推定と予測、2021年~2033年

図26 胃がん診断薬市場: 疾患種類の移動分析

図27 胃がん診断薬市場: 疾患種類の展望と要点

図28 腺がん市場の推定と予測(2021年~2033年

図29 胃リンパ腫市場の推定と予測、2021年~2033年

図30 その他の市場の推定と予測、2021年~2033年

図31 胃がん診断薬市場: エンドユースの動き分析

図32 胃がん診断薬市場: エンドユースの展望と要点

図33 病院市場の推定と予測、2021年~2033年

図34 診断ラボ市場の推定と予測、2021年~2033年

図35 画像診断市場の推計と予測、2021年~2033年

図36 胃がん診断薬の世界市場: 地域別動向分析

図37 胃がん診断薬の世界市場: 地域別の展望と要点

図38 胃がん診断薬の世界市場シェアと主要プレイヤー

図39 北米市場シェアと主要プレイヤー

図40 ヨーロッパ市場シェアと主要プレイヤー

図41 アジア太平洋市場シェアと主要プレイヤー

図42 中南米市場シェアと主要プレーヤー

図43 中東・アフリカ市場シェアと主要プレーヤー

図44 北米市場(国別

図45 南米アメリカ

図46 北米市場の推計と予測、2021年~2033年

図47 米国

図48 米国市場の推定と予測、2021年~2033年

図49 カナダ

図50 カナダ市場の推定と予測、2021~2033年

図51 メキシコ

図52 メキシコ市場の推計と予測、2021~2033年

図53 ヨーロッパ

図54 ヨーロッパ市場の推定と予測、2021~2033年

図55 英国

図56 イギリス市場の推計と予測、2021~2033年

図57 ドイツ

図58 ドイツ市場の推定と予測、2021~2033年

図59 フランス

図60 フランス市場の推定と予測、2021~2033年

図61 イタリア

図62 イタリア市場の推定と予測、2021年~2033年

図63 スペイン

図64 スペインの市場推定と予測、2021~2033年

図65 デンマーク

図66 デンマーク市場の推定と予測、2021~2033年

図67 スウェーデン

図68 スウェーデン市場の推定と予測、2021~2033年

図69 ノルウェー

図70 ノルウェー市場の推定と予測、2021~2033年

図71 アジア太平洋

図72 アジア太平洋地域の市場推定と予測、2021~2033年

図73 中国

図74 中国市場の推計と予測、2021~2033年

図75 日本

図76 日本市場の推定と予測、2021年~2033年

図77 インド

図78 インド市場の推計と予測、2021~2033年

図79 タイ

図80 タイ市場の推計と予測、2021~2033年

図81 韓国

図82 韓国市場の推計と予測、2021~2033年

図83 オーストラリア

図84 オーストラリア市場の推定と予測、2021~2033年

図85 南米アメリカ

図86 中南米市場の推定と予測、2021~2033年

図87 ブラジル

図88 ブラジル市場の推定と予測、2021~2033年

図89 アルゼンチン

図90 アルゼンチン市場の推定と予測、2021~2033年

図91 中東・アフリカ

図92 中東・アフリカ市場の推定と予測、2021~2033年

図93 南アフリカ

図94 南アフリカ市場の推定と予測、2021年~2033年

図95 サウジアラビア

図96 サウジアラビアの市場推定と予測、2021~2033年

図97 アラブ首長国連邦

図98 UAE市場の推計と予測、2021年~2033年

図99 クウェート

図100 クウェート市場の推計と予測、2021年~2033年

図101 主要市場プレイヤーの市場シェア-胃がん診断薬市場

| ※参考情報 胃がん診断薬は、胃がんを早期に発見し、診断するための医療用製品です。胃がんは日本においても高い罹患率を持つがんの一つであり、早期発見が治療の成功に大きく寄与します。これらの診断薬は様々な方法で胃がんの兆候を検出するために使用されます。最近の研究では、胃がんの予防や早期診断を目的とした新しい診断薬の開発が進められています。 胃がん診断薬にはいくつかの種類があります。その一つが血液診断薬で、これはがん細胞が分泌する特異なマーカーを血液中で検出するものです。これらのマーカーは、胃がんにおいて特有のものであり、早期にがんの存在を示す手助けをします。たとえば、糖鎖抗原の一種であるCA19-9や、腫瘍マーカーであるCEAなどが利用されています。これにより、患者は内視鏡検査に進む前に、潜在的なリスクを評価することができます。 次に挙げられるのが内視鏡診断です。内視鏡検査は、胃の内部を直接観察することで、異常な組織の存在を確認する方法です。この方法では、必要に応じて組織を採取し、顕微鏡で詳しく調べることができます。内視鏡での診断に加え、最新の技術では、内視鏡的超音波検査も行われており、腫瘍のサイズや深さ、周囲のリンパ節への浸潤の有無をより正確に評価することができます。 また、近年では腹部CTスキャンやMRIを使用した非侵襲的な画像診断も重要な手段となっています。これらの画像診断技術は、全身的な情報を提供し、腫瘍の広がりや他の臓器への転移を評価する助けになります。特に、CTスキャンは胃がんのステージ分類に役立ち、多くの医療機関で標準的な診断方法として採用されています。 さらに、最近の研究では、液体生検のような新しい診断技術が注目されています。液体生検は、血液中に存在する腫瘍由来のDNAやRNAを解析する方法で、がんの進行状況や再発のリスクを予測するための非常に有望な手段とされています。この技術は、従来の生検に比べて低侵襲であり、患者の負担を軽減することができることから、特に高齢者などの健康状態が懸念される患者にとっては大きな利点となります。 胃がん診断薬やその関連技術の用途は、がんの早期発見にとどまらず、治療の効果をモニタリングする目的にも利用されています。たとえば、治療後に腫瘍マーカーの値を定期的にチェックすることで、再発の可能性を早期に検出することができます。このように、患者の経過を注意深く観察することが、長期的な健康管理につながります。 加えて、最近では人工知能(AI)を活用した画像診断支援の研究も進められています。AI技術は、大量の医療画像を分析し、異常を検出する能力に長けており、早期にがんの兆候を発見する可能性があります。これにより、医師の判断をサポートし、診断精度を向上させることが期待されています。AIによる解析結果を元に、医師が最終的な診断を行うことで、より一層精度の高い診断が実現できるでしょう。 このように、胃がん診断薬には多様な種類があり、それぞれ異なる方法でがんの早期発見を促進する役割を果たしています。さまざまな技術が進化を遂げる中で、将来的にはさらに効果的かつ非侵襲的な診断方法が開発され、胃がんの早期発見や治療が一層進化することが期待されます。これは、患者の生活の質を向上させるとともに、治療成功率の向上にも寄与することになります。 |