市場規模と予測

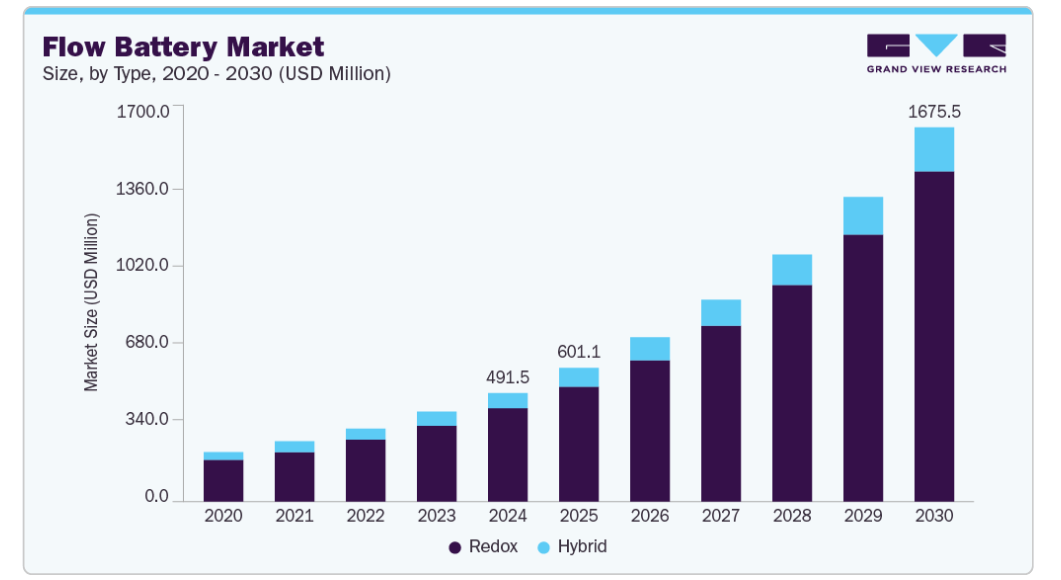

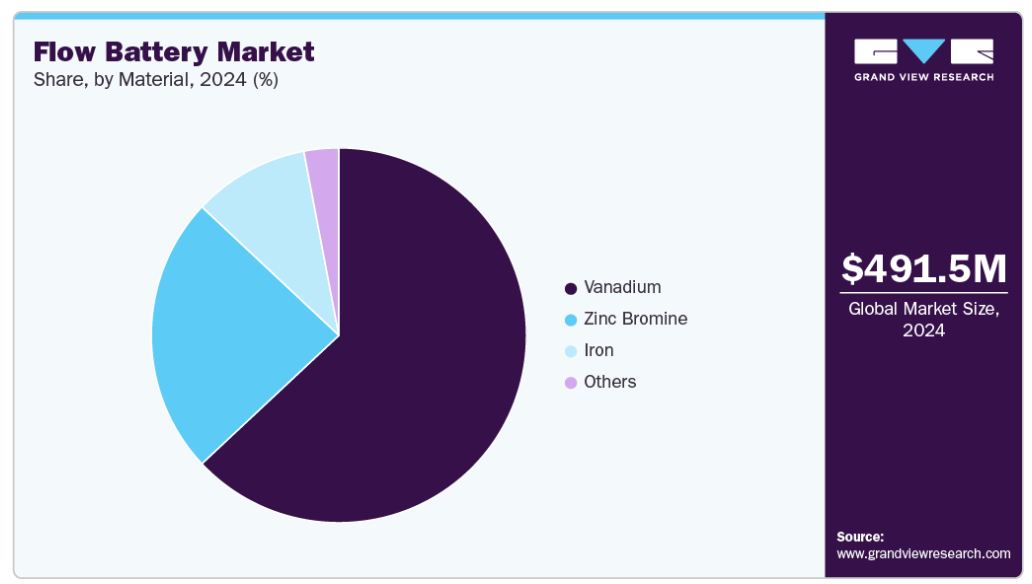

- 2024年の市場規模 4億9,150万米ドル

- 2030年予測市場規模 1,675.54百万米ドル

- CAGR (2025-2030年): 22.8%

- アジア太平洋地域: 2024年の最大市場

- 北米: 急成長市場

米国エネルギー省によると、世界のエネルギー貯蔵市場は2030年までに2,500GWhを超えると予測されています。また、世界的に電気自動車(EV)の充電ステーションが増加していることも、市場拡大に拍車をかけています。

フロー電池は、リザーバーやタンクに接続された1つ以上の電気化学セルを電解液が流れる充電式エネルギー貯蔵システムです。これらの電池は主に定置市場で使用され、一般的に水性ベースです。フロー電池は、風力や太陽光などの再生可能エネルギー源からのエネルギーを貯蔵するのに特に適しています。生産量の多い時期に発生した余剰エネルギーを効率的に貯蔵し、生産量の少ない時期や需要の多い時期に使用することができます。この機能は、送電網を安定させ、再生可能エネルギー源の信頼性を高めるのに役立ちます。フロー電池は停電時のバックアップ電源にもなります。フロー電池は迅速に配備でき、長時間の継続的な電力供給が可能なため、重要なインフラや送電網運営者にとって貴重な存在です。

フロー電池の需要は、従来の電池よりも多くの利点があるため高まっています。主な利点には、拡張性、長サイクル寿命、低メンテナンス、持続可能性、エネルギー裁定、ピークカットなどがあります。EV充電ステーションでの使用の増加は、急速充電機能、拡張性、エネルギーコストの最適化、環境の持続可能性によるものです。しかし、製造と設置のコストが高いことが依然として大きな課題となっています。フロー電池は、鉛蓄電池やリチウムイオン電池などの他のエネルギー貯蔵技術に比べて高価であり、市場成長の妨げになる可能性があります。

2025年2月、Stryten Energy LLC社は、Stryten Critical E-Storage LLC社(関連会社の1つ)がLargo Inc.の子会社であるLargo Clean Energy Corp.社(LCE)とStorion Energy, LLC社を設立する契約を締結したと発表しました。このJVは、バナジウムレドックスフロー電池の普及と迅速な商業化を推進するため、独自のリースモデルを用いて価格競争力のあるバナジウム電解質を提供します。

種類の洞察

レドックスセグメントが2024年に85.6%の最大売上シェアで市場を支配。これは、その幅広い応用分野によるものです。さまざまな産業で使用されているフロー電池のほとんどは、レドックスフロー電池であるバナジウムフロー電池です。フロー電池の動作は主に酸化還元反応に基づいています。フロー電池は、その動作に関与する化学反応により、しばしば互換的にレドックスフロー電池(RFB)と呼ばれています。

2022年12月、バナジウム・レドックス・フロー電池(VRFB)で有名なEnerox GmbH(セルキューブ)と、クリーンエネルギー貯蔵を専門とするオーストラリアのNorth Harbour Clean Energy PTY(NHCE)は、戦略的契約を締結しました。この契約は、オーストラリア東部にVRFBの製造・組立ラインを建設することを目的としています。

ハイブリッド分野は、その多用途性と費用対効果の高いエネルギー貯蔵ソリューションの可能性から、予測期間中にCAGR 18.8%という大幅な成長が見込まれています。亜鉛-臭素電池、鉄-クロム電池、亜鉛-セリウム電池などのハイブリッドフローバッテリーは、負極と正極に異なる材料を使用するため、さまざまな用途で性能を調整できます。拡張性と効率性を提供しながら長時間の貯蔵が可能なため、信頼性の高いエネルギーソリューションを求める産業にとって非常に魅力的です。

材料に関する洞察

バナジウムセグメントは、その堅牢な性能、化学的信頼性、システム効率に後押しされ、2024年に最大の収益シェアを占めました。ほとんどのフロー電池は、電解質材料としてバナジウムを組み込んでいます。バナジウムレドックスフロー電池(VRFB)は、グリッドエネルギー貯蔵システムで一般的に利用されています。そのユニークな設計と特性により、これらのフロー電池は有望なエネルギー貯蔵技術として注目を集めています。フロー電池に多く使用されている主な要因としては、幅広い酸化状態、高い化学的安定性、ハイブリッド電解質と比較して低コスト、クロスコンタミネーションがない、豊富、環境適合性、リサイクル可能、商業利用可能などの利点が挙げられます。

2025年3月、住友電工は寿命30年の新しいバナジウムレドックスフロー電池(VRFB)を発表。3つのシステムバージョンで最大10時間の蓄電が可能。

臭素亜鉛セグメントは、2025年から2030年にかけて最も急成長する見込みです。 臭素亜鉛フロー電池は、フロー電池の中で2番目に一般的です。亜鉛と臭素はより豊富であるため、亜鉛-臭素フロー電池のコストはバナジウムフロー電池よりも若干低い。グリッド/ユーティリティ分野の需要の増加が、予測期間中の同分野の成長を促進する見込み。亜鉛と臭素はバナジウムよりも環境に優しい材料であり、亜鉛-臭素電池のリサイクルはより簡単です。亜鉛-臭素電池はバナジウムフローバッテリーよりも腐食の問題が少なく、信頼性が向上します。

貯蔵に関する洞察

2024年の収益シェアは、大規模セグメントが最大。これは、大型電池が小型電池よりも拡張性が高いことに起因しています。フロー電池は規模の経済の恩恵を受けることが多く、システム規模が大きくなるにつれて、エネルギー容量の単位当たりのコストは低下します。その結果、容量の増加とサイクル寿命の延長により初期投資を正当化できる大規模設備では、フロー電池の費用対効果が高くなります。大規模フロー電池は、送電網や公益事業部門で幅広く利用されており、送電網の安定性、変動の緩和、再生可能エネルギー発電、ピーク時の電力供給など、さまざまなメリットを提供しています。2024年9月、インドのデレクトリック・システムズは、大規模プロジェクトやユーティリティ・スケール・プロジェクト向けに、10MWhのバナジウム・フロー電池ベースのエネルギー貯蔵システムを発表しました。

小規模分野は、分散型で信頼性の高いエネルギー貯蔵ソリューションに対する需要の高まりにより、予測期間中に大きく成長すると予測されています。家庭用、商業用、遠隔地用アプリケーションの採用増加により、安全性、低メンテナンス性、長サイクル寿命を提供する小型フロー電池システムへの関心が高まっています。

アプリケーションの洞察

2024年の市場シェアは、グリッド/ユーティリティ分野が最大。この優位性は、グリッド統合におけるフロー電池の極めて重要な役割、グリッドの回復力のサポート、エネルギー伝送費用の削減、環境メリットの実現、顕著な拡張性の提供など、さまざまな要因によるものです。フロー電池は、信頼性が高く効率的な電気エネルギー貯蔵手段を提供します。供給が需要を上回ったときに余剰電力を吸収し、必要なときに放出することで、電力網の安定化に貢献します。

これは、特に太陽光や風力のような断続的な再生可能エネルギーを統合する場合、送電網の信頼性を維持するために極めて重要です。フロー電池はピークカットに効果的で、最終的には送電網のインフラをサポートします。

商業・産業分野は、エネルギー需要の増加、持続可能性への関心の高まり、費用対効果の高い電源バックアップソリューションの必要性に後押しされ、予測期間中に最も速いCAGRで成長すると予測されています。フロー電池は、長時間の貯蔵、拡張性、安全性の向上を提供し、商業ビル、製造ユニット、データセンターに最適です。

地域別洞察

北米のフロー電池市場は、グリッドアプリケーションへの導入が増加し、長期間のエネルギー貯蔵ソリューションへの需要が高まっていることから、2025年から2030年にかけて最も速いCAGR 24.0%を記録する見込み。フロー電池は、その拡張性と長いサイクル寿命で知られ、ユーティリティ規模のエネルギー貯蔵に適しており、グリッドの安定性を高め、再生可能エネルギー源の統合をサポートします。

米国のフロー電池市場動向

米国のフロー電池市場は、戦略的産業提携と製造への大規模投資により、2024年に最大のシェアを獲得。2023年9月、ハネウェルはESS Tech, Inc.と提携し、鉄フロー電池(IFB)エネルギー貯蔵システムの展開を加速。

ヨーロッパのフロー電池市場動向

ヨーロッパフローバッテリー市場は、技術の進歩と再生可能エネルギーとの統合の進展に後押しされ、予測期間中に大幅な拡大が見込まれます。フロー電池は長時間のエネルギー貯蔵が可能で、送電網の安定性を高め、信頼できる電力供給を保証します。この能力は、フロー電池産業の成長加速に貢献しながら、よりクリーンで持続可能なエネルギーシステムへの世界的な移行をサポートします。

アジア太平洋地域のフロー電池市場動向

アジア太平洋地域のフロー電池市場は、中国、オーストラリア、日本などの主要国でフロー電池の採用が進んでいることが要因で、2024年には47.7%の最大収益シェアで市場を支配しました。これらの国々では、特にユーティリティ、産業、商業用途でフロー電池の使用が急速に増加しています。さらに、フロー電池技術に対する政府のさまざまな投資は、市場の成長をさらに促進すると予想されます。例えば、2023年8月、オーストラリア政府は地元のフロー電池産業に2400万米ドルを投資しました。

中国フロー電池市場は2024年に地域市場で最大のシェアを占めました。信頼性の高いエネルギー貯蔵ソリューションに対する需要の高まりと、持続可能なエネルギーに対する同国のコミットメントが、フロー電池の採用を加速し、市場拡大を促進しています。

フロー電池の主要企業の洞察

フロー電池業界の主要企業には、ESS Tech, Inc.、Redox One、WattJoule Corporation、Invinity Energy Systems、住友電気工業株式会社などがあります。

- レドックス・ワンは、鉄-クロム系レドックスフロー電池(Fe-Cr RFB)技術を活用した大規模・長時間エネルギー貯蔵ソリューションを提供しています。そのシステムは、安全で持続可能、かつ費用対効果の高いエネルギー貯蔵を提供し、25年を超える設計寿命と無制限のサイクル機能を備えています。

- 住友電気工業株式会社は、5つのコア分野で幅広い製品を提供しています: 自動車、情報通信、電子産業、環境・エネルギー、産業資材。ワイヤーハーネス、光ファイバー、半導体材料、電力ケーブル、切削工具など。

フロー電池の主要企業

フロー電池市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右しています。

-

- ESS Tech, Inc.

- Redox One

- WattJoule Corporation

- Invinity Energy Systems

- Largo Inc.

- Primus Power

- Sumitomo Electric Industries, Ltd.

- CellCube Energy Storage GmbH

- Redflow Ltd.

- VRB ENERGY

- Elestor

- Jena Flow Batteries GmbH

- Lockheed Martin Corporation

- EverFlow

- Stryten Energy

- ViZn Energy Systems

最近の動き

- 2025年4月、XL BatteriesはStolthaven Terminalsと提携し、ヒューストンの施設で初のグリッド規模の有機フロー電池を稼働させました。このプロジェクトは、XL Batteriesの特許取得済み水系電池技術の商業デビューであり、より安全な化学物質へのシフトを強調するものです。

- 2024年12月、Infinity Turbine LLCの一部門であるSalgenxは、塩水レドックスフロー電池を発表しました。この革新的なソリューションは、グリッド規模のエネルギー貯蔵にリチウムイオン電池に代わる持続可能でコスト効率の高い選択肢を提供します。

フロー電池市場のレポート区分

本レポートは、2018年から2030年にかけての世界、地域、国レベルでの収益と数量成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供します。この調査の目的のため、Grand View Research社は世界のフロー電池市場レポートを種類、材料、貯蔵、用途、地域に基づいてセグメント化しています:

- 種類の展望(数量、KWh;収益、百万米ドル、2018年〜2030年)

- レドックス

- ハイブリッド

- 材料の展望(数量、KWh;収益、百万米ドル、2018年〜2030年)

- バナジウム

- 亜鉛 臭素

- 鉄

- その他

- 貯蔵の展望(数量、KWh; 収益、百万米ドル、2018~2030年)

- 大規模

- 小規模

- アプリケーションの見通し(数量、KWh; 収益、百万米ドル、2018年~2030年)

- グリッド/ユーティリティ

- 商業・産業

- EV充電ステーション

- 家庭用

- 地域別展望(数量、KWh; 収益、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- オランダ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- インドネシア

- マレーシア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章 フロー電池 フロー電池市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. フロー電池市場 種類の推定と動向分析

4.1. 種類別セグメントダッシュボード

4.2. フロー電池市場 種類別動向分析と市場シェア、2024年・2030年

4.3. レドックス

4.3.1. レドックス市場の収益予測および予測、2018年〜2030年 (百万米ドル) (KWh)

4.4. ハイブリッド

4.4.1. ハイブリッド市場の収益予測および予測、2018~2030年(百万米ドル)(KWh)

第5章. フロー電池市場 材料の推定と動向分析

5.1. 材料セグメントダッシュボード

5.2. フロー電池市場: 材料の動向分析と市場シェア、2024年・2030年

5.3. バナジウム

5.3.1. バナジウム市場の収益予測および予測、2018年~2030年 (百万米ドル) (KWh)

5.4. 臭素亜鉛

5.4.1. 臭素亜鉛市場の2018~2030年の収益予測(百万米ドル)(KWh)

5.5. 鉄

5.5.1. 鉄市場の収益予測および予測、2018~2030年 (百万米ドル) (KWh)

5.6. その他

5.6.1. 鉄市場の収益予測および予測、2018年~2030年(百万米ドル)(KWh)

第6章. フロー電池市場 ストレージの推定と動向分析

6.1. ストレージセグメントダッシュボード

6.2. フロー電池市場: ストレージの動向分析と市場シェア、2024年・2030年

6.3. 大規模

6.3.1. 大規模市場の収益推計と予測、2018年〜2030年 (百万米ドル) (KWh)

6.4. 小規模

6.4.1. 小規模市場の収益予測および予測、2018年~2030年(百万米ドル) (KWh)

第7章. フロー電池市場 アプリケーションの推定と動向分析

7.1. アプリケーションセグメントダッシュボード

7.2. フロー電池市場: アプリケーション動向分析と市場シェア、2024年・2030年

7.3. グリッド/ユーティリティ

7.3.1. グリッド/ユーティリティ市場の収益予測および予測、2018年〜2030年 (百万米ドル) (KWh)

7.4. 商業・産業

7.4.1. 商業・産業市場の収益予測および予測、2018年~2030年(百万米ドル) (KWh)

7.5. EV充電ステーション

7.5.1. EV充電ステーション市場の2018〜2030年の収益予測(百万米ドル)(KWh)

7.6. 家庭用

7.6.1. 家庭用市場の収益予測および予測、2018年~2030年(百万米ドル)(KWh)

第8章. フロー電池市場 地域別推定と動向分析

8.1. 地域別動向分析と市場シェア、2024年・2030年

8.2. 北米

8.2.1. 北米のフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 米国のフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. カナダのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.2.4. メキシコ

8.2.4.1. 主要国の動向

8.2.4.2. メキシコのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3. ヨーロッパ

8.3.1. ヨーロッパのフロー電池市場の推定と予測、2018〜2030年 (百万米ドル) (KWh)

8.3.2. 英国

8.3.2.1. 主要国の動向

8.3.2.2. 英国のフロー電池市場の推定と予測、2018~2030年(百万米ドル) (KWh)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. ドイツのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3.4. フランス

8.3.4.1. 主要国の動向

8.3.4.2. フランスのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3.5. イタリア

8.3.5.1. 主要国の動向

8.3.5.2. イタリアのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3.6. スペイン

8.3.6.1. 主要国の動向

8.3.6.2. スペインのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3.7. ノルウェー

8.3.7.1. 主要国の動向

8.3.7.2. ノルウェーのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.3.8. オランダ

8.3.8.1. 主要国の動向

8.3.8.2. オランダのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4. アジア太平洋

8.4.1. アジア太平洋地域のフロー電池市場の推定と予測、2018年~2030年(百万米ドル) (KWh)

8.4.2. 中国

8.4.2.1. 主要国の動向

8.4.2.2. 中国のフロー電池市場の推定と予測、2018年~2030年 (百万米ドル) (KWh)

8.4.3. 日本

8.4.3.1. 主要国の動向

8.4.3.2. 日本のフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. インドのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4.5. オーストラリア

8.4.5.1. 主要国の動向

8.4.5.2. オーストラリアのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4.6. タイ

8.4.6.1. 主要国の動向

8.4.6.2. タイのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4.7. 韓国

8.4.7.1. 主要国の動向

8.4.7.2. 韓国のフロー電池市場の予測および予測、2018~2030年 (百万米ドル) (KWh)

8.4.8. インドネシア

8.4.8.1. 主要国の動向

8.4.8.2. インドネシアのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.4.9. マレーシア

8.4.9.1. 主要国の動向

8.4.9.2. マレーシアのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.5. 南米アメリカ

8.5.1. 南米のフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. ブラジルフローバッテリー市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.5.3. アルゼンチン

8.5.3.1. 主要国の動向

8.5.3.2. アルゼンチンのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.6. 中東・アフリカ

8.6.1. 中東&アフリカのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.6.2. サウジアラビア

8.6.2.1. 主要国の動向

8.6.2.2. サウジアラビアのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.6.3. 南アフリカ

8.6.3.1. 主要国の動向

8.6.3.2. 南アフリカのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要国の動向

8.6.4.2. UAEのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

第1章 フロー電池市場 フロー電池市場 – 競争環境

1.1. 主要市場参入企業別の最新動向と影響分析

1.2. 企業の分類

1.3. 企業ヒートマップ

1.4. ポジション分析、2024年

1.5. 戦略マッピング

1.5.1. 事業拡大

1.5.2. 合併と買収

1.5.3. 提携・協力

1.5.4. 新製品の上市

1.5.5. 研究開発

1.6. 企業プロフィール

1.6.1. ESSテック

1.6.1.1. 参加企業の概要

1.6.1.2. 業績

1.6.1.3. 製品ベンチマーク

1.6.1.4. 最近の動向

1.6.2. レドックス・ワン

1.6.2.1. 参加企業の概要

1.6.2.2. 財務実績

1.6.2.3. 製品ベンチマーク

1.6.2.4. 最近の動向

1.6.3. ワットジュール・コーポレーション

1.6.3.1. 参加企業の概要

1.6.3.2. 財務実績

1.6.3.3. 製品ベンチマーク

1.6.3.4. 最近の動向

1.6.4. インビニティ・エナジー・システムズ

1.6.4.1. 参加企業の概要

1.6.4.2. 財務実績

1.6.4.3. 製品ベンチマーク

1.6.4.4. 最近の動向

1.6.5. ラルゴ

1.6.5.1. 参加企業の概要

1.6.5.2. 業績

1.6.5.3. 製品ベンチマーク

1.6.5.4. 最近の動向

1.6.6. プリムスパワー

1.6.6.1. 参加企業の概要

1.6.6.2. 業績

1.6.6.3. 製品ベンチマーク

1.6.6.4. 最近の動向

1.6.7. 住友電気工業株式会社

1.6.7.1. 参加企業の概要

1.6.7.2. 業績

1.6.7.3. 製品ベンチマーク

1.6.7.4. 最近の動向

1.6.8. セルキューブ・エナジー・ストレージ社

1.6.8.1. 参加企業の概要

1.6.8.2. 財務実績

1.6.8.3. 製品ベンチマーク

1.6.8.4. 最近の動向

1.6.9. レッドフロー社

1.6.9.1. 参加企業の概要

1.6.9.2. 業績

1.6.9.3. 製品ベンチマーク

1.6.9.4. 最近の動向

1.6.10. VRBエナジー

1.6.10.1. 参加企業の概要

1.6.10.2. 財務実績

1.6.10.3. 製品ベンチマーク

1.6.10.4. 最近の動向

1.6.11. エレストール

1.6.11.1. 参加企業の概要

1.6.11.2. 財務実績

1.6.11.3. 製品ベンチマーク

1.6.11.4. 最近の動向

1.6.12. イエナフロー電池社

1.6.12.1. 参加企業の概要

1.6.12.2. 業績

1.6.12.3. 製品ベンチマーク

1.6.12.4. 最近の動向

1.6.13. ロッキード・マーチン

1.6.13.1. 参加企業の概要

1.6.13.2. 財務実績

1.6.13.3. 製品ベンチマーク

1.6.13.4. 最近の動向

1.6.14. エバーフロー

1.6.14.1. 参加企業の概要

1.6.14.2. 財務パフォーマンス

1.6.14.3. 製品ベンチマーク

1.6.14.4. 最近の動向

1.6.15. ストライテンエナジー

1.6.15.1. 参加企業の概要

1.6.15.2. 業績

1.6.15.3. 製品ベンチマーク

1.6.15.4. 最近の動向

1.6.16. ヴィズン・エナジー・システムズ

1.6.16.1. 参加企業の概要

1.6.16.2. 財務実績

1.6.16.3. 製品ベンチマーク

1.6.16.4. 最近の動向

表一覧

表1 略語一覧

表2 フロー電池市場、2018年~2030年(百万米ドル)(KWh)

表3 フロー電池の世界市場:地域別推定・予測(2018年〜2030年)(百万米ドル)(KWh

表4 フロー電池の世界市場種類別推計・予測、2018年〜2030年(百万米ドル) (KWh)

表5 フロー電池の世界市場:素材別推定・予測(2018年〜2030年) (百万米ドル) (KWh

表6 フロー電池の世界市場 ストレージ別推定・予測:2018年〜2030年 (百万米ドル) (KWh)

表7 フロー電池の世界市場:用途別推定・予測(2018年〜2030年) (百万米ドル) (KWh

表8 北米フロー電池の国別市場:2018年〜2030年(百万米ドル)(KWh)

表9 北米のフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh

表10 北米のフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表11 北米のフロー電池市場:貯蔵量別(2018年〜2030年) (百万米ドル) (KWh

表12 北米のフロー電池市場:用途別(2018〜2030年) (百万米ドル) (KWh

表13 米国のフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh

表14 米国のフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表15 米国のフロー電池市場:貯蔵別(2018年〜2030年) (百万米ドル) (KWh

表16 米国のフロー電池市場:用途別(2018〜2030年)(百万米ドル)(KWh

表17 カナダのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh

表18 カナダのフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表19 カナダのフロー電池市場:蓄電量別(2018年〜2030年)(百万米ドル)(KWh

表20 カナダのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh

表21 メキシコのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表22 メキシコのフロー電池市場:素材別(2018年〜2030年) (百万米ドル) (KWh)

表23 メキシコのフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表24 メキシコのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表25 ヨーロッパのフロー電池市場:国別(2018年〜2030年) (百万米ドル) (KWh)

表26 ヨーロッパのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh

表27 ヨーロッパのフロー電池市場:材料別(2018年〜2030年)(百万米ドル)(KWh

表28 ヨーロッパのフロー電池市場:蓄電量別(2018年〜2030年)(百万米ドル)(KWh

表29 ヨーロッパのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh

表30 イギリスのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表31 イギリスのフロー電池市場:素材別(2018年〜2030年) (百万米ドル) (KWh)

表32 英国フロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表33 イギリスのフロー電池市場:用途別(2018年~2030年)(百万米ドル)(KWh

表34 ドイツのフロー電池市場:種類別(2018年〜2030年)(百万米ドル)(KWh

表35 ドイツのフロー電池市場:材料別(2018年〜2030年)(百万米ドル)(KWh

表36 ドイツのフロー電池市場:蓄電量別(2018年〜2030年)(百万米ドル)(KWh

表37 ドイツのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh

表38 フランスのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表39 フランスのフロー電池市場:素材別(2018年~2030年)(百万米ドル)(KWh)

表40 フランスのフロー電池市場:蓄電量別(2018年~2030年) (百万米ドル) (KWh)

表41 フランスのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表42 イタリアのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表43 イタリアのフロー電池市場:素材別(2018年〜2030年) (百万米ドル) (KWh)

表44 イタリアのフロー電池市場:蓄電量別(2018年〜2030年) (百万米ドル) (KWh)

表45 イタリアのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表46 スペインのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表47 スペインのフロー電池市場:材料別(2018〜2030年:百万米ドル)(KWh)

表48 スペインのフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表49 スペインのフロー電池市場:用途別(2018〜2030年) (百万米ドル) (KWh

表50 ノルウェーのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表51 ノルウェーのフロー電池市場:材料別(2018年~2030年) (百万米ドル) (KWh)

表52 ノルウェーのフロー電池市場:貯蔵量別(2018年~2030年) (百万米ドル) (KWh)

表53 ノルウェーのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表54 オランダのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表55 オランダのフロー電池市場:素材別(2018〜2030年)(百万米ドル)(KWh

表56 オランダのフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表57 オランダのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh

表58 アジア太平洋地域のフロー電池の国別市場:2018年〜2030年(百万米ドル)(KWh)

表59 アジア太平洋地域のフロー電池市場:種類別(2018年〜2030年)(百万米ドル)(KWh

表60 アジア太平洋地域のフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表61 アジア太平洋地域のフロー電池市場:貯蔵量別(2018年〜2030年)(百万米ドル)(KWh

表62 アジア太平洋地域のフロー電池市場:用途別(2018年〜2030年)(百万米ドル)(KWh

表63 中国フロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh

表64 中国フロー電池市場:材料別(2018年〜2030年)(百万米ドル)(KWh

表65 フロー電池の中国市場:蓄電量別(2018年〜2030年)(百万米ドル)(KWh

表66 フロー電池の中国市場:用途別(2018年〜2030年) (百万米ドル) (KWh

表67 日本のフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表68 フロー電池の日本市場:材料別(2018年〜2030年)(百万米ドル)(KWh

表69 フロー電池の日本市場:蓄電量別(2018年〜2030年)(百万米ドル)(KWh

表70 フロー電池の日本市場:用途別(2018年~2030年) (百万米ドル) (KWh

表71 インドのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表72 インドのフロー電池市場:素材別(2018年~2030年)(百万米ドル)(KWh

表73 インドのフロー電池市場:貯蔵量別(2018年~2030年) (百万米ドル) (KWh

表74 インドのフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh

表75 オーストラリアのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表76 オーストラリアのフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表77 オーストラリアのフロー電池市場:蓄電池別(2018年〜2030年) (百万米ドル) (KWh)

表78 オーストラリアのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表79 タイのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表80 タイのフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表81 タイのフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表82 タイのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表83 韓国のフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表84 韓国のフロー電池市場:素材別(2018年〜2030年) (百万米ドル) (KWh)

表85 韓国のフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表86 韓国のフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh)

表87 インドネシアのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表88 インドネシアのフロー電池市場:素材別(2018年~2030年) (百万米ドル) (KWh)

表89 インドネシアのフロー電池市場:蓄電池別:2018年~2030年(百万米ドル)(KWh)

表90 インドネシアのフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh)

表91 マレーシアのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表92 マレーシアのフロー電池市場:素材別(2018年~2030年)(百万米ドル)(KWh)

表93 マレーシアのフロー電池市場:蓄電池別(2018年~2030年)(百万米ドル)(KWh)

表94 マレーシアのフロー電池市場:用途別(2018年〜2030年) (百万米ドル) (KWh)

表95 南米フロー電池の国別市場:2018年〜2030年(百万米ドル)(KWh)

表96 中南米のフロー電池市場:種類別(2018年〜2030年)(百万米ドル)(KWh

表97 中南米のフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh

表98 中南米のフロー電池市場:蓄電池別:2018年〜2030年(百万米ドル)(KWh)

表99 中南米のフロー電池市場:用途別(2018年〜2030年)(百万米ドル)(KWh

表100 ブラジルフローバッテリーの種類別市場:2018年〜2030年(百万米ドル)(KWh)

表101 ブラジルフローバッテリーの素材別市場:2018年~2030年(百万米ドル)(KWh)

表102 ブラジルフローバッテリーの蓄電池別市場:2018年~2030年(百万米ドル)(KWh)

表103 ブラジルフローバッテリーの用途別市場:2018年~2030年(百万米ドル)(KWh)

表104 アルゼンチンのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表105 アルゼンチンのフロー電池市場:素材別(2018年~2030年)(百万米ドル)(KWh

表106 アルゼンチンのフロー電池市場:蓄電池別:2018~2030年(百万米ドル)(KWh)

表107 アルゼンチンのフロー電池市場:用途別(2018年~2030年)(百万米ドル)(KWh)

表108 中東・アフリカのフロー電池市場:国別(2018年〜2030年) (百万米ドル) (KWh)

表109 中東・アフリカのフロー電池市場:種類別(2018年〜2030年) (百万米ドル) (KWh)

表110 中東・アフリカのフロー電池市場:素材別(2018年〜2030年)(百万米ドル)(KWh)

表111 中東・アフリカのフロー電池市場:貯蔵別(2018年〜2030年) (百万米ドル) (KWh)

表112 中東・アフリカのフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh)

表113 サウジアラビアのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表114 サウジアラビアのフロー電池市場:素材別(2018~2030年)(百万米ドル)(KWh)

表115 サウジアラビアのフロー電池市場:貯蔵量別(2018年~2030年) (百万米ドル) (KWh)

表116 サウジアラビアのフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh)

表117 南アフリカのフロー電池市場:種類別(2018年~2030年) (百万米ドル) (KWh)

表118 南アフリカのフロー電池市場:素材別(2018年〜2030年) (百万米ドル) (KWh)

表119 南アフリカのフロー電池市場:蓄電池別(2018年〜2030年) (百万米ドル) (KWh)

表120 南アフリカのフロー電池市場:用途別(2018年~2030年) (百万米ドル) (KWh)

表121 UAEフロー電池市場の種類別市場:2018年~2030年(百万米ドル)(KWh)

表122 UAEフロー電池市場の素材別市場:2018年~2030年(百万米ドル)(KWh)

表123 UAEフローバッテリーの蓄電池別市場:2018年~2030年(百万米ドル)(KWh)

表124 UAEフロー電池の用途別市場:2018年~2030年(百万米ドル)(KWh)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 フロー電池市場のスナップショット

図11 セグメントスナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 フロー電池市場の金額別、2024年(百万米ドル)

図16 フロー電池市場 – バリューチェーン分析

図17 フロー電池市場:市場ダイナミクス

図18 フロー電池市場 – PORTERの分析

図19 フロー電池市場:PESTEL分析

図20 フロー電池市場の種類別推定と予測 主要なポイント

図21 フロー電池市場の種類別シェア(2024年、2030年

図22 レドックス市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図23 ハイブリッド市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図24 フロー電池市場の推定と予測、材料別: 主要項目

図25 フロー電池市場のシェア:材料別、2024年〜2030年

図26 バナジウム市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図27 臭素亜鉛市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図28 鉄市場の推定と予測、2018~2030年(百万米ドル)(KWh)

図29 その他の市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図.30 フロー電池市場の推定と予測、ストレージ別: 主要項目

図31 フロー電池市場のシェア:ストレージ別、2024年・2030年

図32 大規模市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図33 小規模市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図34 フロー電池市場の推定と予測、用途別: 主要なポイント

図35 フロー電池市場シェア(用途別):2024年、2030年

図36 グリッド/ユーティリティ市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図37 商業・産業市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図38 EV充電ステーション市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図39 家庭用市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図40 フロー電池市場の地域別収益(2024年・2030年)(百万米ドル)(KWh

図41 北米フロー電池市場の推定と予測、2018年~2030年(百万米ドル) (KWh)

図42 米国フロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図43 カナダのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図44 メキシコのフロー電池市場の推定と予測、2018〜2030年(百万米ドル)(KWh)

図45 ヨーロッパのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図46 イギリスのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図47 ドイツのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図48 フランスのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図49 イタリアのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図50 スペインのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図51 ノルウェーのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図52 オランダのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図53 アジア太平洋地域のフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図54 中国フロー電池市場の推定と予測、2018〜2030年(百万米ドル)(KWh)

図55 日本のフロー電池市場の推定と予測、2018年〜2030年(百万米ドル)(KWh)

図56 インドのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図57 オーストラリアのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図58 タイのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図59 韓国フロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図60 インドネシアのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図61 マレーシアのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図62 南米フロー電池市場の推定と予測、2018〜2030年(百万米ドル)(KWh)

図63 ブラジルフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図64 アルゼンチンフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

図65 中東・アフリカのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

図66 サウジアラビアのフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図67 南アフリカのフロー電池市場の推定と予測、2018~2030年 (百万米ドル) (KWh)

図68 UAEフロー電池市場の推定と予測、2018年~2030年(百万米ドル)(KWh)

図69 主要企業の分類

図70 各社の市場ポジショニング

図71 戦略マッピング

| ※参考情報 フロー電池は、電気エネルギーを化学エネルギーとして蓄え、必要に応じて電気エネルギーに変換するための一次元や二次元のストレージ技術の一つです。この技術は、特に大規模なエネルギー貯蔵システムでの利用が期待されています。フロー電池の特徴は、エネルギーを蓄えるための電解液を外部タンクに保持することによって、電力供給の規模を柔軟に調整できる点です。これにより、長時間のエネルギー供給が可能であり、再生可能エネルギーの不安定性を補う役割を果たします。 フロー電池にはいくつかの種類があります。一般的なものには、バナジウム・フロー電池、亜鉛・ブロームフロー電池、レドックスフロー電池などがあります。バナジウム・フロー電池は、バナジウムの異なる酸化状態を利用することで、非常に安定した電池性能を示し、充放電サイクル数も長いため、長期的な利用に適しています。亜鉛・ブロームフロー電池は、亜鉛とブロームを電解質として使用し、コスト効率が良いことが特徴です。一方、レドックスフロー電池は、さまざまな電解質を使用することができるため、用途に応じて柔軟に設計が可能です。 フロー電池の主な用途は、再生可能エネルギーの貯蔵や、電力需要のピークシフト、グリッドの安定化などです。具体的には、太陽光や風力発電所で生じる余剰電力を蓄えておき、需要が高まる時間帯に供給することで、エネルギーの効率的な利用を可能にします。また、フロー電池は大規模なエネルギー貯蔵システムとしても使用されており、地域の電力網に貢献しています。さらには、災害時の非常用電源としても利用価値が高まってきています。 関連技術として、蓄電システム全般の進化が挙げられます。特にリチウムイオン電池などの他の蓄電技術との併用が進んでいます。フロー電池は、大規模なエネルギー蓄積が可能である一方、エネルギー密度はリチウムイオン電池に劣るため、特定のシナリオでの最適化が求められます。そのため、フロー電池とリチウムイオン電池のハイブリッドシステムが研究されており、それぞれの強みを活かした蓄電ソリューションが模索されています。 さらに、電解質の改良や新型の膜技術の開発も進行中です。これにより、エネルギー効率の向上やコスト削減が期待されています。また、環境への配慮が高まる中、再利用可能な材料を使用したフロー電池の開発も注目されています。将来的には、より持続可能なエネルギーシステムの一部として、フロー電池のさらなる普及が見込まれています。 フロー電池の将来的な展望としては、エネルギーの脱炭素化と需給調整への貢献が挙げられます。クリーンエネルギーの普及が進む中、フロー電池の役割はますます重要になると考えられています。特に、エネルギー貯蔵技術の多様化が進む今、フロー電池は再生可能エネルギーとの相性が良く、持続可能な社会の実現に向けて大きく寄与することが期待されます。 このように、フロー電池はその特性と利点を活かし、今後のエネルギー問題解決に貢献する可能性が高いとされています。技術の進展や新たな研究成果により、フロー電池の性能向上が進めば、ますます多くの場面で利用されることでしょう。エネルギーの未来において、フロー電池は重要な一角を担う存在になると考えられます。 |