市場規模と予測

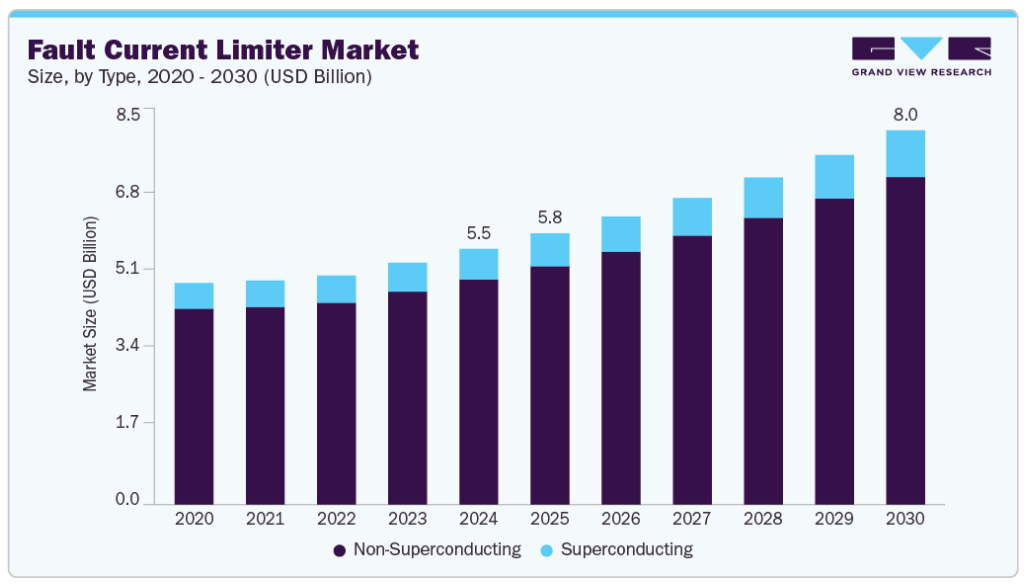

- 2024年の市場規模 54億8000万米ドル

- 2030年予測市場規模 80億2,000万米ドル

- CAGR (2025-2030): 6.66%

- アジア太平洋地域: 2024年の最大市場

重要なトレンドの1つは、超伝導材料を使用して高効率かつ最小限のエネルギー損失で故障電流を制限する超伝導故障電流制限器(SFCL)の採用が拡大していることです。信頼性が高く回復力のある電力システムに対する需要の高まりが、故障電流制限器(FCL)市場を牽引しています。FCLは、短絡や機器の故障に起因する過大な故障電流による損傷から電気ネットワークを保護する重要なコンポーネントです。電力網が複雑化するにつれ、特に再生可能エネルギーの統合に伴い、高度な故障電流管理技術の必要性が高まっています。

都市化の進展や、輸送などの分野における電化の推進により、電力インフラにさらなる負担がかかっています。FCLは、障害発生時に過電流を迅速に制限することで機器を保護し、電力供給を中断することなくシステムの安定性を維持するという重要な役割を果たしています。市場の成長を後押しするもう一つの重要な要因は、スマートグリッドの開発と近代化に向けた世界的な傾向です。超電導技術や固体技術のユーティリティにより、FCLはより小型でエネルギー効率に優れ、経済的にも実現可能なものとなっており、世界中の公益事業、産業、商業用途での採用が加速しています。

電気障害や停電の発生率の上昇により、企業は故障電流リミッタのような高度な保護システムへの投資を促しています。データセンター、病院、製造工場などの重要な空間における無停電電源の需要の高まりが、FCLの採用をさらに促進しています。また、マイクログリッドや分散型エネルギーシステムの出現も、FCLにとって有利な環境を作り出しています。これらの分散型セットアップでは、効率的で安定した運用を確保するために堅牢な故障管理が必要となるからです。

持続可能性と再生可能エネルギーへの世界的なシフトが市場成長に影響を与えています。風力発電や太陽光発電などの再生可能エネルギーを既存の電力網に統合するには、発電量の変動や、潜在的な故障を管理するための堅牢な保護システムの必要性など、独自の課題があります。故障電流リミッタは、故障による甚大な損害や電力供給の中断を防ぐことで、これらの課題を軽減する上で非常に重要です。世界各国がよりクリーンなエネルギーへの移行を加速させる中、多様な再生可能エネルギー源に対応できる、より安定した強靭なエネルギーインフラを支えるために、故障電流リミッタの需要は拡大すると予想されます。

市場の集中と特徴

世界市場の特徴は、主に送電網の信頼性と安全性の向上に対する需要の高まりによって、急速に成長していることです。電力網が拡大し相互接続が進むにつれて、短絡やその他の電気障害による故障電流のリスクが高まり、インフラを保護するための高度な技術の導入が必要になっています。

故障電流制限器(FCL)市場の成長は緩やかで、成長ペースは加速しています。同市場の特徴は、特に超伝導FCLと固体FCLの技術革新が進んでいること。各社は、スマートグリッドやEVインフラに適した、小型でエネルギー効率が高く、デジタル統合されたFCLを開発するために研究開発に投資しています。超電導材料、極低温システム、パワー電子におけるブレークスルーは、技術の限界を押し広げ続けており、技術革新が重要な競争要因となっています。

同市場は、アジア太平洋地域のような急速な産業化とインフラ整備が進む地域で大きな成長が見られるなど、地域的な多様性が特徴です。中国、インド、日本などの国々は、電力インフラの改善や再生可能エネルギーの統合に多額の投資を行っているため、主要市場となっています。一方、北米やヨーロッパなどの先進地域は、送電網の近代化と回復力に注力しており、送電網の安定性を維持し、規制基準を満たすための高度な限流器ソリューションに対する需要を促進しています。全体として、世界市場は、技術革新、地域開発、信頼性が高く効率的な配電システム重視の高まりによって形成されるダイナミックな市場です。

種類の洞察

非超電導故障電流リミッターセグメントは、2024年に88.0%の最大収益シェアを占めました。この優位性は主に、その実証済みの信頼性、低コスト、さまざまな電力システムでの広範な適用性によるものです。高度な材料と冷却システムを必要とする超電導故障電流制限器とは異なり、非超電導故障電流制限器はより従来型の技術を使用しているため、大規模な変更を加えることなく既存の送電網インフラへの統合が容易です。初期コストが低く、メンテナンス要件が最小限であるため、大規模な資本支出を伴わずにグリッド保護を強化したいユーティリティや産業にとって魅力的です。このような特性により、老朽化したインフラのアップグレードと保護が最優先事項となっている先進国および発展途上国地域で広く採用されています。

このカテゴリーには、ソリッドステート、誘導型、抵抗型のFCLが含まれ、費用対効果、技術的なシンプルさ、従来のグリッドシステムで実証された信頼性により、広く採用されています。非超電導FCLは、予算の制約や限られたインフラにより先進技術の実現性が低い発展途上地域で特に好まれています。このセグメントの主なトレンドには、パワー電子と半導体ベースのスイッチングを使用した固体FCLの進歩が含まれ、応答時間の高速化とスマートグリッドシステムとの統合の改善が可能になります。産業界はまた、都市部や産業用電力網の増大するニーズに対応するため、熱管理の強化や小型化にも注力しています。

超電導故障電流制限器(SFCL)分野は、2025年から2030年にかけて最も速いCAGR 7.5%を記録する見込み。再生可能エネルギー源の統合や都市インフラの拡大により送電網が複雑化する中、効果的な故障電流管理の必要性がますます高まっています。非超電導故障電流リミッタは、幅広い故障電流レベルに対応し、多様な環境条件下で一貫した性能を発揮できるため、この需要に応えるのに最適です。さらに、既存のグリッドシステムとの互換性が高く、導入が容易であるため、ネットワークの耐障害性を迅速に強化することを目指すユーティリティにとって好ましい選択肢です。その結果、非超電導セグメントは市場での存在感を維持し、市場の成長を牽引し続けるでしょう。

電圧範囲の洞察

2024年に最大の収益シェアを占めたのは高電圧セグメントでした。このセグメントが大きな存在感を示す主な要因は、長距離送電や大規模産業アプリケーションに不可欠な高圧電力システムにおいて、堅牢な保護ソリューションに対する需要が高まっていることです。世界的なエネルギー消費の増加に伴い、より大きな負荷に対応し、効率的な配電を確保するために、高圧送電網を拡張し、アップグレードする必要性が高まっています。高圧故障電流リミッタは、故障電流による壊滅的な影響から重要なインフラを保護し、システムの安定性を維持して広範囲の停電を防ぐのに役立つため、これらのシステムには不可欠です。

分散型エネルギー資源(DER)やマイクログリッドの利用拡大、産業オートメーションの増加により、中電圧分野の年平均成長率は最も速くなると予想されます。これらの中電圧FCLは、中レベルの故障電流からの保護が重要な二次配電網、商業施設、局所的なエネルギーシステムで使用されます。技術の進歩は、既存の開閉装置システムへの設置や統合が容易な、コンパクトなモジュール式FCLモデルの構築に重点を置いています。ユーティリティや産業が運用の柔軟性を高め、停電リスクの低減を目指す中、中電圧FCLは最新の配電アーキテクチャに不可欠な要素になりつつあります。

最終用途の洞察

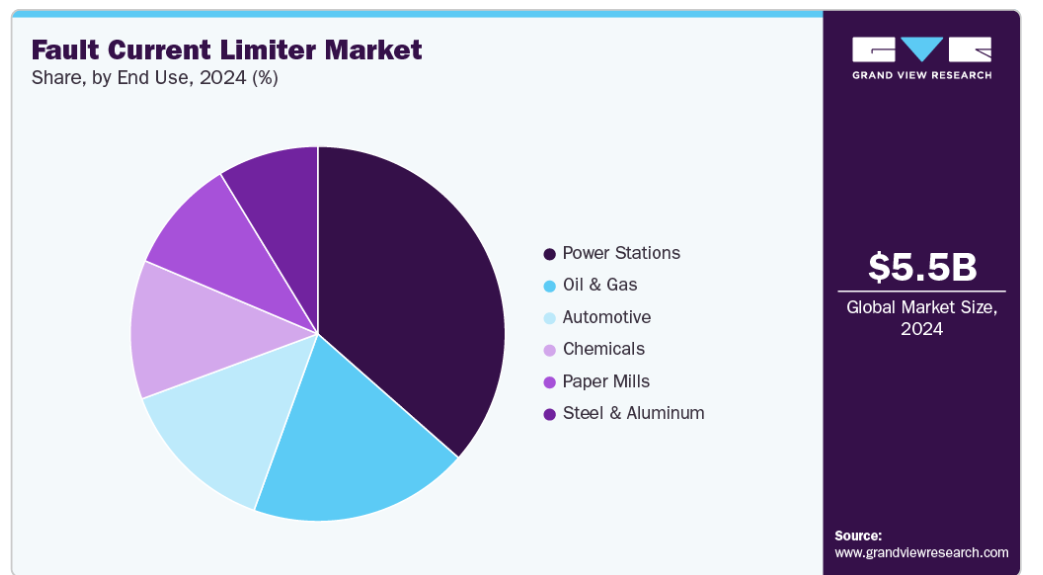

2024年に最大の売上シェアを占めたのは発電所向け。この大きなシェアは主に、発電と配電の中心である発電所の安全性と信頼性を高める上で、故障電流リミッタが重要な役割を果たしているためです。火力発電所、原子力発電所、再生可能エネルギー発電所のいずれであっても、発電所は故障の影響を非常に受けやすいため、設備に大きな損傷を与え、ダウンタイムが長くなり、経済的な損失が大きくなります。故障電流リミッタを統合することで、発電所は過大な故障電流による損傷から電気インフラを保護し、連続運転を維持し、送電網への安定した電力供給を確保することができます。世界的なエネルギー需要の増加に対応するために発電設備が拡大するにつれて、故障に対する保護の必要性はさらに重要になり、このセグメントにおける故障電流リミッタの採用をさらに促進しています。

自動車の急速な電動化と高電圧EVアーキテクチャの進化により、自動車分野は予測期間中に成長する見込みです。電気自動車(EV)が高電圧プラットフォームを採用するにつれて、電気障害のリスクが高まり、安全性とシステムの長寿命化のために障害電流保護が重要になっています。EVやEV充電インフラにFCLを使用することで、故障電流を効率的に管理し、バッテリー、インバーター、車載充電器を保護することができます。電気ドライブトレインや急速充電ステーションに組み込むことができる小型のソリッドステートFCLの開発は、このセグメントの成長に貢献しています。グリーンモビリティの世界的な推進とEV導入に対する政府支援の増加により、自動車セクターにおける高度な保護技術の需要は急速に拡大する見込みであり、FCL市場全体の拡大に大きく寄与しています。

発電所分野は、世界的なエネルギー転換の推進や多様なエネルギー源への依存度の高まりなど、いくつかの要因に後押しされ、予測期間のCAGRは6.2%で成長する見込みです。エネルギー部門が再生可能エネルギーにシフトし、より新しい技術を採用するにつれ、より複雑で可変的な電力フローを処理するために既存の電力インフラをアップグレードすることが重視されるようになっています。発電所には、再生可能エネルギーの統合や、送電網の安定性と保護に関連する課題に対応するため、高度な故障電流管理ソリューションを装備する必要があります。さらに、先進地域では老朽化した発電所を近代化し、新興国では新しい発電施設を開発する必要があるため、故障電流リミッタに対する安定した需要が生まれています。これらのデバイスは、運転効率と安全性の確保に役立つため、世界中の発電所での重要性が増し、この市場セグメントの持続的な成長を促進しています。

地域別インサイト

北米の故障電流リミッタ市場は、スマートグリッド技術への投資の増加と電気インフラの近代化により、予測期間中に年平均成長率6.8%で成長する見込みです。同地域の送電網システムの老朽化と電力需要の増加に伴い、故障電流を管理し、送電網の信頼性を高める高度なソリューションに対するニーズが高まっています。さらに、再生可能エネルギー源の統合と分散型発電の拡大が、故障電流による潜在的な損傷から送電網コンポーネントを保護するFCLの採用拡大に寄与しています。超伝導リミッタやソリッドステート・リミッタの開発など、FCLの設計における技術の進歩も、ユーティリティ企業に故障電流を管理するための効率的でコスト効率の高いソリューションを提供し、市場の成長を後押しすると期待されています。ユーティリティ企業が送電網の回復力強化と停電時間の短縮に注力する中、北米におけるFCLの需要は増加傾向を続けると思われます。

米国の限流器市場動向

広大な送電網、高いエネルギー消費量、送電網の近代化に向けた連邦・州レベルの強力な取り組みにより、2024年には米国の故障電流制限器市場が北米で最大のシェアを獲得。米国のユーティリティは、停電リスクの低減とエネルギー効率の向上を目的に、スマートグリッド技術と高度な故障保護システムに積極的に投資しています。再生可能エネルギー源の統合とスマートグリッド技術の開発に重点を置く米国市場は、送電網の回復力と安全性の向上を目的とした規制の義務付けに支えられ、堅調な成長が見込まれています。

ヨーロッパの限流器市場動向

ヨーロッパの故障電流制限器市場は、送電網の安全性に関する厳しい規制と再生可能エネルギーへの移行が進んでいることから拡大しています。この地域の国々は、気候目標を達成し、エネルギー効率を向上させるために、電気インフラのアップグレードに注力しています。故障電流リミッタの統合は、再生可能エネルギーの統合に伴う電力フローの変動と複雑さを管理する上で極めて重要です。ヨーロッパではスマートグリッドへの取り組みが進み、グリーンエネルギープロジェクトへの投資が増加しているため、故障電流リミッタの需要は大幅に増加する見込みです。

フランスの故障電流リミッタ市場は、堅牢なエネルギー・インフラと、原子力および再生可能エネルギーへの強いコミットメントが特徴です。原子力エネルギーの主要生産国であるフランスでは、原子力発電所と関連インフラを保護するために信頼性の高い故障電流管理ソリューションが必要です。また、再生可能エネルギー、特に洋上風力発電への投資が増加しており、高度なグリッド保護技術の必要性が高まっています。フランスの電力網の安定性と安全性を確保し、エネルギー転換の目標を支える上で、故障電流リミッタは重要な役割を果たしています。

アジア太平洋地域の限流器市場動向

中国、インド、日本、韓国などの主要国では急速な産業化と都市化が進んでおり、エネルギー需要の増大に対応するために電力インフラが大幅に拡張されています。この地域では、送電網の信頼性と安全性を高めることに重点を置いているため、障害電流の増加に伴うリスクから送電網を保護するために、障害電流リミッタなどの先進技術に多額の投資が行われています。さらに、アジア太平洋地域では再生可能エネルギー・プロジェクトが急増しており、安定した効率的な配電を確保するために高度な故障管理ソリューションの統合が必要となっています。

2024年のアジア太平洋地域では、中国の限流器市場が大きなシェアを占めています。中国では、送電網の近代化と再生可能エネルギーの統合という野心的な計画により、故障電流制限器市場が急速に拡大しています。世界最大の電力生産・消費国である中国は、その広大で多様な電力網における故障電流の管理という大きな課題に直面しています。政府は、再生可能エネルギー・プロジェクトへの多額の投資と相まって、強固で回復力のある電力インフラの構築に注力しており、これが先進的な故障電流リミッタの需要を促進しています。二酸化炭素排出量の削減とエネルギー効率の向上に対する中国の取り組みは、市場の成長をさらに刺激しそうです。

中東・アフリカの故障電流リミッタ市場動向

中東・アフリカの故障電流リミッタ市場は、予測期間中に急成長が見込まれます。中東・アフリカの市場は、各国が電力網の拡大と近代化に投資しているため、牽引力を増しています。エネルギー源の多様化と送電網の安定性向上が重視され、特に都市部の成長が著しい国々では、信頼性の高い故障電流管理ソリューションに対するニーズが高まっています。さらに、再生可能エネルギー・プロジェクト、特に太陽光発電と風力発電の導入が増加していることから、これらのエネルギー源をグリッドに統合することで生じる特有の課題を管理するための故障電流制限器の需要が高まっています。

サウジアラビアの故障電流制限器市場は、同国が「ビジョン2030」戦略の下、電力部門の変革に向けた主要な取り組みを行っていることから発展しています。エネルギー源の多様化と送電網の信頼性強化に重点を置くサウジアラビアは、電力インフラの拡大を支援するために先進技術への投資を進めています。太陽光発電所や風力発電所などの大規模な再生可能エネルギー・プロジェクトの開発には、送電網の安定性と安全性を確保するために故障電流制限器の使用が必要です。同国が送電網の近代化を進め、新しいエネルギー源を統合していくにつれて、故障電流リミッタの需要は着実に伸びていくと予想されます。

主な故障電流リミッタ企業の洞察

市場は断片化されており、老舗の多国籍企業から小規模の専門企業まで、数多くの企業が存在するのが特徴です。このような細分化は、超伝導や非超伝導の故障電流制限器など、市場内の多様なアプリケーションや技術によるもので、それぞれが電力産業の異なるセグメントに対応しています。さらに、送電網インフラの地域差や規制環境の違いも市場の細分化に寄与しており、特定の地域や種類の限流器技術に注力するプレーヤーが異なっています。その結果、単一の企業が世界市場を支配しているわけではなく、競争力学や新規参入・技術革新の機会がもたらされています。主要企業は、市場シェアを維持・拡大するために、設備の拡張、M&A、合弁事業など、有機的・無機的な成長戦略を採用しています。

- アメリカン・スーパーコンダクターは、最先端の超電導技術を専門とし、ユーティリティ・グリッド用の超電導故障電流制限器(SFCL)のパイオニア。同社は、スマートグリッド製品ポートフォリオの拡大に引き続き注力しており、送電網の信頼性と効率を高めるための戦略的提携に取り組んでいます。

- FCL分野の主要企業であるNexansは、鉄道および電力部門に合わせた超電導技術のイノベーションを推進しています。同社はR&Dに投資し、需要の高い都市および産業用電気ネットワーク向けの先進的な限流器ソリューションを商品化しています。

主な限流器メーカー

故障電流制限器市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Rongxin Power Electronic Co., Ltd.

- Applied Materials, Inc.

- American Superconductor

- Alsto

- Nexans

- Superconductor Technologies Inc.

- ABB

- Alstom SA

- Zenergy Power Inc.

- Siemens

最近の動向

- 2024年7月、Nexperiaはパワーデバイス・ポートフォリオに最新の製品を追加することを発表しました: NPS3102AおよびNPS3102B電子ヒューズ(eFuse)。

- 2024年6月、NexansとSNCF Réseauは、鉄道部門向けに世界初の超電導故障電流リミッターを展開する戦略的提携を発表しました。

- 2024年2月、コーセル株式会社は、突入電流制限を搭載し、産業用途の信頼性をさらに高めたAC/DC電源のPDAシリーズを発売しました。

故障電流制限器の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の故障電流制限器市場レポートを種類、電圧範囲、最終用途、地域に基づいてセグメント化しています:

- 種類の展望(売上高、百万米ドル、2018年~2030年)

- 超電導

- 非超電導

- 電圧範囲の展望(売上高、百万米ドル、2018年~2030年)

- 高

- 中

- 低

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 発電所

- 石油・ガス

- 自動車

- 製紙工場

- 化学

- 鉄鋼・アルミ

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 故障電流制限器市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 故障電流制限器市場 種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 故障電流制限器市場 種類別動向分析と市場シェア、2024年・2030年

4.3. 超電導

4.3.1. 超電導市場の収益予測および予測、2018年~2030年 (百万米ドル)

4.4. 非超電導

4.4.1. 非超電導市場の売上高推定と予測、2018~2030年(USD Million)

第5章. 故障電流制限器市場 電圧範囲の推定と動向分析

5.1. セグメントダッシュボード

5.2. 故障電流制限器市場 電圧範囲の動向分析と市場シェア、2024年・2030年

5.3. 高電圧

5.3.1. 高電圧市場の収益予測および予測、2018年〜2030年 (百万米ドル)

5.4. 中位

5.4.1. 中位市場の収益予測および予測、2018年~2030年(USD Million)

5.5. 低

5.5.1. 低市場の収益予測および予測、2018年~2030年(USD Million)

第6章 故障電流制限器市場 故障電流制限器市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 故障電流制限器市場 最終用途の動向分析と市場シェア、2024年および2030年

6.3. 発電所

6.3.1. 発電所市場の収益予測および予測、2018年~2030年 (百万米ドル)

6.4. 石油・ガス

6.4.1. 石油・ガス市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 自動車

6.5.1. 自動車市場の収益予測および予測、2018年〜2030年(USD Million)

6.6. 製紙工場

6.6.1. 製紙工場市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 化学品

6.7.1. 化学品市場の売上高推計と予測、2018年~2030年(USD Million)

6.8. 鉄鋼・アルミニウム

6.8.1. アルミニウム市場の収益予測と予測、2018年~2030年(USD Million)

第7章. 故障電流制限器市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米の故障電流リミッタ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. ドイツの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. イギリス

7.3.3.1. 主要国の動向

7.3.3.2. イギリスの故障電流制限器市場の予測および予測、2018年~2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランスの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の市場動向

7.3.5.2. イタリアの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. スペインの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.3.7. ロシア

7.3.7.1. 主要国の市場動向

7.3.7.2. ロシアの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.2. 中国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 中国の故障電流制限器市場の予測および予測、2018年~2030年 (百万米ドル)

7.4.3. 日本

7.4.3.1. 主要国の動向

7.4.3.2. 日本の故障電流制限器市場の予測および予測、2018年~2030年 (百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. インドの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国の動向

7.4.5.2. オーストラリアの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. ブラジルの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の市場動向

7.5.3.2. アルゼンチンの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東 & アフリカの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 南アフリカの故障電流制限器市場の推定と予測、2018~2030年 (百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の市場動向

7.6.3.2. サウジアラビアの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要国の市場動向

7.6.4.2. UAEの故障電流制限器市場の推定と予測、2018年~2030年 (百万米ドル)

第8章 故障電流リミッター市場 故障電流制限器市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ

8.4. ポジション分析、2024年

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併と買収

8.5.3. 提携・協力

8.5.4. 新電圧レンジの発売

8.5.5. 研究開発

8.6. 企業プロフィール

8.6.1. 栄信電子股份有限公司

8.6.1.1. 参加企業の概要

8.6.1.2. 業績

8.6.1.3. 電圧範囲のベンチマーク

8.6.1.4. 最近の動向

8.6.2. アプライド マテリアルズ

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 電圧範囲のベンチマーク

8.6.2.4. 最近の動向

8.6.3. アメリカン・スーパーコンダクター

8.6.3.1. 参加企業の概要

8.6.3.2. 業績

8.6.3.3. 電圧範囲のベンチマーク

8.6.3.4. 最近の動向

8.6.4. アルスト

8.6.4.1. 参加企業の概要

8.6.4.2. 業績

8.6.4.3. 電圧範囲のベンチマーク

8.6.4.4. 最近の動向

8.6.5. Zenergy Power Inc.

8.6.5.1. 参加企業の概要

8.6.5.2. 業績

8.6.5.3. 電圧レンジのベンチマーク

8.6.5.4. 最近の動向

8.6.6. ネクサンス

8.6.6.1. 参加企業の概要

8.6.6.2. 業績

8.6.6.3. 電圧範囲のベンチマーク

8.6.6.4. 最近の動向

8.6.7. 超電導技術

8.6.7.1. 参加企業の概要

8.6.7.2. 業績

8.6.7.3. 電圧範囲のベンチマーク

8.6.7.4. 最近の動向

8.6.8. ABB

8.6.8.1. 参加企業の概要

8.6.8.2. 業績

8.6.8.3. 電圧範囲のベンチマーク

8.6.8.4. 最近の動向

8.6.9. アルストムSA

8.6.9.1. 参加企業の概要

8.6.9.2. 業績

8.6.9.3. 電圧レンジのベンチマーク

8.6.9.4. 最近の動向

8.6.10. シーメンス

8.6.10.1. 参加企業の概要

8.6.10.2. 業績

8.6.10.3. 電圧範囲のベンチマーク

8.6.10.4. 最近の動向

表一覧

表1. 略語一覧

表2. 故障電流制限器の世界市場 地域別推定・予測 2018年~2030年 (百万米ドル)

表3. 故障電流リミッタの世界市場種類別推定・予測、2018年〜2030年 (百万米ドル)

表4. 故障電流リミッタの世界市場:エンドユース別推定と予測:2018年~2030年(USD Million)

表5. 故障電流リミッタの世界市場:電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表6. 北米の故障電流リミッタ市場の種類別推定と予測:2018年〜2030年(百万米ドル)

表7. 北米の故障電流リミッタ市場の用途別推定と予測:2018年〜2030年(百万米ドル)

表8. 北米の故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表9. 米国のマクロ経済支出

表10. 米国の故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表11. 米国の故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表12. 米国の故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表13. カナダのマクロ経済支出

表14. カナダの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表15. カナダの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表16. カナダの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表17. メキシコのマクロ経済支出

表18. メキシコの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表19. メキシコの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表20. メキシコの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表21. ヨーロッパの故障電流リミッタ市場の種類別推定と予測:2018年~2030年(USD Million)

表22. ヨーロッパの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表23. ヨーロッパの故障電流リミッタ市場の電圧範囲別推定と予測、2018年~2030年 (百万米ドル)

表24. ドイツのマクロ経済支出

表25. ドイツの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表26. ドイツの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表27. ドイツの故障電流リミッタ市場の電圧範囲別推定と予測、2018年~2030年(百万米ドル)

表28. イギリスのマクロ経済支出

表29. イギリスの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表30. イギリスの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表31. イギリスの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表32. フランスのマクロ経済支出

表33. フランスの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表34. フランスの故障電流制限器市場の予測および用途別:2018年~2030年 (百万米ドル)

表35. フランスの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表36. イタリアのマクロ経済支出

表37. イタリアの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表38. イタリアの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表39. イタリアの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表40. スペインのマクロ経済支出

表41. スペインの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表42. スペインの故障電流リミッタ市場の予測および用途別:2018年~2030年(百万米ドル)

表43. スペインの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表44. ロシアのマクロ経済支出

表45. ロシアの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表46. ロシアの故障電流リミッタ市場の最終用途別推定と予測:2018年~2030年(USD Million)

表47. ロシアの限流器市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表48. アジア太平洋地域の故障電流リミッタ市場の種類別推定と予測:2018年~2030年(百万米ドル)

表49. アジア太平洋地域の故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表50. アジア太平洋地域の限流器市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表51. 中国マクロ経済アウトレイ

表52. 中国の故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表53. 中国の故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表54. 中国の故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表55. 日本のマクロ経済

表56. 日本の故障電流リミッタ市場の種類別推定と予測、2018年~2030年(百万米ドル)

表57. 日本の故障電流制限器市場の最終用途別推定と予測:2018年~2030年(百万米ドル)

表58. 日本の限流器市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表59. インドのマクロ経済支出

表60. インドの故障電流制限器市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表61. インドの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表62. インドの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表63. オーストラリアの故障電流リミッタ市場の種類別推定と予測:2018年~2030年(百万米ドル)

表64. オーストラリアの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表65. オーストラリアの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表 66. 南米アメリカの故障電流リミッタ市場の種類別推定と予測:2018年〜2030年(百万米ドル)

表67. 南米故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表68. 南米の故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表69. ブラジルのマクロ経済アウトレイ

表70. ブラジルの故障電流リミッタ市場の種類別推定と予測、2018~2030年 (百万米ドル)

表71. ブラジルの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表72. ブラジルの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表73. アルゼンチンのマクロ経済支出

表74. アルゼンチンの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表75. アルゼンチンの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表76. アルゼンチンの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表77. 中東・アフリカの故障電流リミッタ市場の種類別推定と予測:2018年〜2030年(USD Million)

表78. 中東・アフリカの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表79. 中東・アフリカの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(百万米ドル)

表80. 南アフリカのマクロ経済支出

表81. 南アフリカの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表82. 南アフリカの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(百万米ドル)

表83. 南アフリカの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

表84. サウジアラビアのマクロ経済支出

表85. サウジアラビアの故障電流リミッタ市場の種類別推定と予測、2018年~2030年 (百万米ドル)

表86. サウジアラビアの故障電流制限器市場の予測および用途別:2018年~2030年(USD Million)

表87. サウジアラビアの限流器市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

UAEのマクロ経済支出

表88. UAEの故障電流リミッタ市場の種類別推定と予測:2018年~2030年(USD Million)

表89. UAEの故障電流リミッタ市場の用途別推定と予測:2018年~2030年(USD Million)

表90. UAEの故障電流リミッタ市場の電圧範囲別推定と予測:2018年~2030年(USD Million)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 故障電流制限器市場スナップショット

図11 セグメントスナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 故障電流リミッタ市場金額別、2024年 (百万米ドル)

図16 故障電流リミッタ市場:金額別分析

図17 故障電流リミッタ市場:市場動向

図18 故障電流リミッター市場:ポーターズ分析

図19 故障電流リミッター市場:PESTEL分析

図20 故障電流リミッター市場の種類別推定と予測 主要なポイント

図21 故障電流リミッタ市場シェア:種類別、2024年・2030年

図22 超電導市場の推定と予測、2018年~2030年(百万米ドル)

図23 非超電導市場の推定と予測、2018年~2030年(百万米ドル)

図24 故障電流制限器市場の推定と予測:電圧範囲別 主要項目

図25 故障電流リミッタ市場シェア:電圧範囲別、2024年・2030年

図26 高電圧用限流器市場の推定と予測:2018年~2030年 (百万米ドル)

図27 故障電流リミッタ市場の推定と予測:中位、2018年~2030年(百万米ドル)

図28 低の故障電流リミッタ市場の推定と予測、2018年~2030年(百万米ドル)

図29 故障電流リミッタ市場の推定と予測:最終用途別 主な注目点

図30 故障電流リミッタ市場シェア:用途別、2024年・2030年

図31 発電所向け限流器市場の推定と予測、2018年~2030年 (百万米ドル)

図32 石油・ガス用限流器市場の推定と予測、2018年~2030年 (百万米ドル)

図33 自動車用限流器市場の推定と予測、2018年~2030年 (百万米ドル)

図34 製紙用限流器市場の推定と予測、2018年~2030年(USD Million)

図35 化学用限流器市場の推定と予測、2018年~2030年(百万米ドル)

図36 鉄鋼・アルミ用限流器市場の推定と予測、2018年~2030年(百万米ドル)

図37 故障電流制限器市場の地域別収益、2024年~2030年 (百万米ドル)

図38 故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図39 故障電流リミッタの北米市場推定と予測、2018年~2030年 (百万米ドル)

図40 アメリカの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図41 カナダの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図42 メキシコの故障電流リミッタ市場の推定と予測、2018~2030年 (百万米ドル)

図43 ヨーロッパの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図44 ドイツの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図45 イギリスの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図46 フランスの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図47 イタリアの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図48 スペインの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図49 ロシアの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図50 アジア太平洋地域の故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図. 51 中国の故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図. 52 日本の故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図53 インドの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図54 オーストラリアの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図55 中南米故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図56 ブラジルの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図57 アルゼンチン故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図58 中東・アフリカの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図59 南アフリカの故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図60 サウジアラビアの故障電流リミッタ市場の推定と予測、2018~2030年 (百万米ドル)

図61 UAE故障電流リミッタ市場の推定と予測、2018年~2030年 (百万米ドル)

図62 主要企業の分類

図63 各社の市場ポジショニング

図64 戦略マッピング

| ※参考情報 故障電流リミッター(Fault Current Limiter)は、電力システムにおいて故障時に発生する異常な電流を制御するための装置です。これにより、設備や機器が受けるダメージを最小限に抑え、システムの安定性を保つことができます。故障電流は短絡事故時に流れることが多く、その大きさは数倍に及ぶこともあります。このため、故障電流リミッターの導入が重要とされています。 故障電流リミッターにはいくつかの種類があります。代表的なものは、抵抗型、インダクタンス型、超伝導型、電子式などです。抵抗型は故障時に抵抗を介して電流を制限するもので、簡単な構造で導入しやすいですが、エネルギー損失が大きいという欠点があります。インダクタンス型は、短絡電流の増加に応じてインダクタンスを変化させることで電流を制限します。これにより、失われるエネルギーが少なく、効率的な制御が可能です。超伝導型故障電流リミッターは、超伝導材料を使用して短絡電流を制限します。低温環境でのみ機能しますが、非常に高い制限能力を持ちます。最近では、電子式の故障電流リミッターも開発されており、リアルタイムで電流を制御することが可能です。 用途については、主に電力系統や工場の配電設備に使用されます。大型変電所や再生可能エネルギーの導入が進む中で、系統全体の故障電流を抑える必要があります。また、発電所や配電盤、工場の主幹配電盤においても、故障電流リミッターの導入が推進されています。これにより、システム全体の信頼性向上が期待できます。 関連技術としては、監視・制御システムがあります。これらのシステムは故障電流リミッターと連携し、異常が発生した際に迅速に対応するために重要です。リアルタイムで電流や電圧を監視し、故障の兆候をいち早くキャッチすることで、適切な措置を講じることができます。また、故障電流リミッター自体にも、メンテナンスフリーや自己診断機能を持つものがあります。これにより、運用コストを削減し、ユーザーにとっての利便性が向上します。 故障電流リミッターの導入は、新しい発電設備や電力インフラの開発においても重要です。再生可能エネルギーのような不安定な電源が増加する中で、短絡事故のリスクも高まっています。これに対応するため、故障電流リミッターが効果的に役立つことが期待されています。今後も電力システムの進化とともに、故障電流リミッターの技術も進展していくことでしょう。 さらに、故障電流リミッターは国際的な規格や基準にも基づいて設計されており、安全性や信頼性が求められています。各国での規制の違いを考慮した設計も重要です。これらの要件を満たすことで、より広範な適用が可能となります。したがって、故障電流リミッターは、今後の電力システムの発展において欠かせない要素となるでしょう。 総じて、故障電流リミッターは、電力システムにおける安全性と効率性を高めるための重要な技術です。その種類や用途は多様であり、さまざまな形で電力インフラに貢献しています。 tecnological advancements in their efficiency and functionality will continue to play a significant role in shaping the future of energy systems globally. |