主要市場動向と洞察

- アジア太平洋地域が市場を主導し、2024年には最大の収益シェア45.1%を占めました。

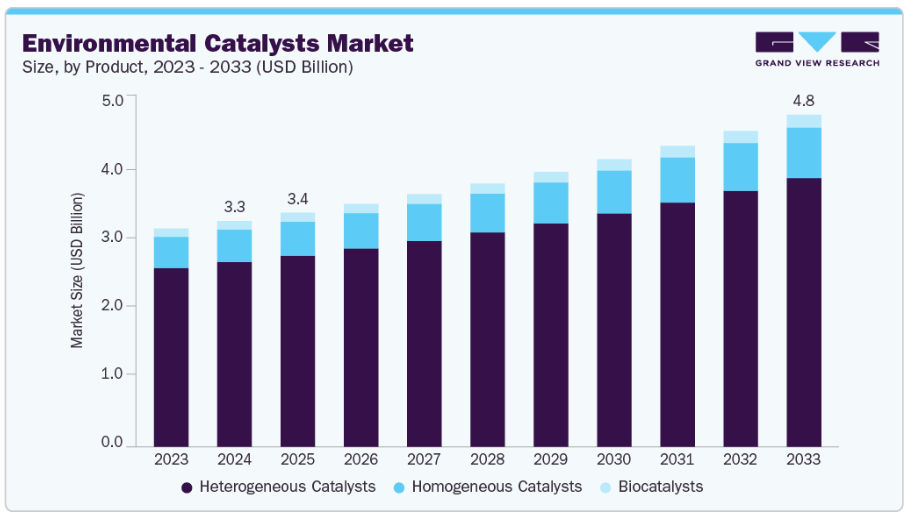

- 不均一系触媒セグメントが市場を主導し、2024年には最大の収益シェア81.8%を占めました。

- 水・廃水処理セグメントは、2025年から2033年にかけて年平均成長率(CAGR)5.8%で最も急速な成長が見込まれます。

市場規模と予測

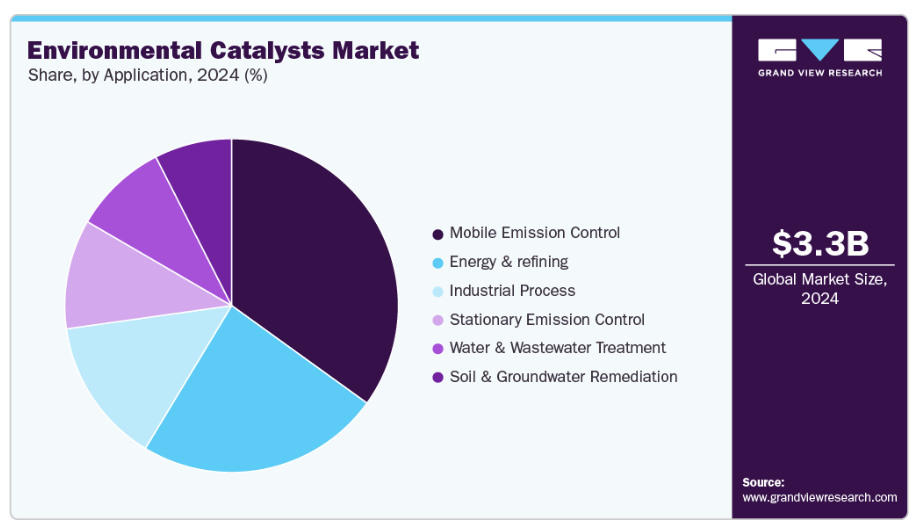

- 2024年市場規模:32億7,460万米ドル

- 2033年予測市場規模:48億1,750万米ドル

- CAGR(2025-2033年):4.5%

- 最大地域:アジア太平洋地域

運輸、化学、エネルギー、公共サービス分野の企業は、排出量を許容範囲内に抑えつつ安定した操業を維持するため、触媒システムに依存しています。市場成長の主要な要因は、測定可能かつ強制力のある規制基準への移行です。施設では窒素酸化物、一酸化炭素、揮発性有機化合物、粒子状物質のレベルが定期的に監視されています。測定値が限界値に近づくか超えた場合、事業者は罰金や強制的な操業削減を避けるため、触媒ユニットのアップグレードまたは交換が必要となります。これにより、信頼性の高い変換効率と長寿命を実現するシステムへの安定した需要が生まれています。移動体排出ガス制御分野では、新エンジン設計や排気温度上昇に伴い、より優れた耐熱性を備えた触媒が求められ、先進的な配合技術の採用が促進されています。固定式産業分野では、硫黄・灰分・金属による目詰まりがサービス間隔を短縮し、専門的な再生サービスの需要を高めており、市場における安定した二次セグメントを形成しています。

産業プラント内においても性能要件が高まっています。多くの施設で処理量増加や原料組成の変更が行われており、汚染物質レベルや触媒挙動に影響を与えています。その結果、メーカーは不均一な運転条件下でも活性を維持するため、気孔率・金属分布・表面構造を改善した材料を開発しています。光触媒および電気触媒は、この市場の重要な拡張分野です。光触媒は、大気や水系における汚染物質の受動的酸化を促進するため、メンテナンスを最小限に抑える必要がある表面コーティング剤、ろ過装置、分散型処理施設で有用です。電気触媒は、水素製造、燃料電池、電気化学的廃水処理の成長に伴い重要性を増しています。その効率性と耐久性は、これらの新興技術の実現可能性に直接影響し、環境触媒を将来のクリーンエネルギーシステムと結びつけています。

地域別の開発動向も市場形成に影響を与えます。アジア太平洋地域では精製・化学プラントの拡張が続いており、原料品質の変動や高負荷運転に対応可能な触媒への需要が高まっています。ヨーロッパでは環境性能と資源回収が重視され、リサイクルや長期的な持続可能性目標に適合する触媒の採用が企業に求められています。北米では既存産業設備の高度化と、触媒再生による稼働寿命延長に注力しています。全地域において、企業は単純な規制順守を超え、操業安定性の確保、ライフサイクルコストの管理、環境負荷の測定可能な削減を支援するソリューションを優先しています。こうした変化により、環境触媒は現行の産業プロセスと新興クリーンエネルギー技術の両方において、依然として基盤的な存在であり続けています。

市場の集中度と特性

環境触媒市場の集中度は、製油所、自動車メーカー、化学加工業者、ユーティリティ運営者と長年にわたる関係を築いてきた複数の確立されたメーカーの存在を反映しています。これらの企業は、独自の配合技術、金属調達契約、統合された再生・リサイクルサービスを有しており、新規参入企業が性能の安定性や信頼性で競争することは困難です。実証済みの活性、予測可能な寿命、厳格な規制順守の必要性も、経験豊富なサプライヤーの地位を強化しています。産業顧客は、重要な排出制御機能において未検証の技術を採用するリスクをほとんど負わないためです。

本市場は、高度な技術的複雑性、長い認定サイクル、材料科学能力への大きな依存性が特徴です。成功の鍵は、異なる稼働環境に合わせた触媒の調整、貴金属使用量の効率的な管理、長期にわたりシステム性能を維持するサポートサービスの提供能力にあります。表面工学、構造化担体、触媒コーティング剤の進歩を通じて革新が生まれる一方、環境優先事項は金属消費量の削減とリサイクル可能性を実現するソリューションを促進しています。あらゆる用途において、動作安定性、耐久性、および最終用途プロセスとの統合性は、依然として中核的な期待事項です。

製品インサイト

不均一系触媒セグメントが市場を支配し、2024年には最大の収益シェア81.8%を占めました。不均一系触媒が最大のシェアを占めた背景には、大規模な排出ガス制御、精製、化学処理に依存する産業が、安定した活性、容易な分離、長寿命を特徴とする固体触媒を好む傾向があるためです。これらのシステムは温度変動、変動する原料条件、高濃度の汚染物質に耐え得るため、連続的な産業用途において最も実用的な選択肢となります。構造化担体、再生サービス、リサイクルネットワークとの互換性が、移動式および固定式アプリケーションにおける採用をさらに強化しています。

一方、均質触媒セグメントは2025年から2033年にかけて年平均成長率(CAGR)5.1%で最も急速な成長が見込まれます。特殊な化学プロセスや環境プロセスにおいて、高い選択性と精密な反応制御がますます求められるためです。より穏やかな条件下での作動が可能で、クリーンな変換経路を実現する特性は、高度な廃水処理、ニッチな酸化反応、新興のグリーンケミストリー応用分野での採用を後押しします。また、溶媒の影響低減、触媒回収率の向上、効率を高める配位子システムの開発に焦点を当てた研究も成長に寄与しており、2033年までに幅広い産業分野での実用化がさらに進む見込みです。

アプリケーションインサイト

移動体排出ガス制御セグメントは市場を支配し、2024年には最大の収益シェアである34.9%を占めました。このセグメントが市場をリードしたのは、乗用車、商用車、非道路機械において、車両排気ガス基準に関する規制の施行がますます厳格化しているためです。自動車メーカーは、実走行排出ガス規制や認証試験を満たすため、触媒コンバーター、ディーゼル酸化触媒、SCRシステム、微粒子捕集フィルターに依存しています。老朽化車両の交換サイクルと世界的な車両台数の着実な増加が、継続的な需要を支えています。大型輸送機器においても、変動負荷・高温環境・多様な燃料品質下で機能する高性能触媒が求められており、同セグメントの優位性をさらに強化しています。

水・廃水処理セグメントは、2025年から2033年にかけて年平均成長率(CAGR)5.8%で最も急速な成長が見込まれています。産業や自治体は、従来の手段では完全に対処できない難分解性汚染物質、医薬品、染料、有機汚染物質を除去する圧力が高まっており、水・廃水処理セグメントは最も速い成長が期待されています。高度酸化プロセス、電気化学システム、光触媒反応器で使用される触媒は、より効率的な分解経路と化学薬品消費量の削減を実現します。分散型処理、ゼロ液体排出戦略、排出規制の厳格化への関心の高まりが、触媒技術の採用を促進しています。光触媒の安定性、電気触媒の効率性、反応器設計における継続的な進歩が商業的実現可能性を強化し、2033年までの急速な拡大を支えています。

地域別インサイト

アジア太平洋地域は2024年に市場を支配し、45.1%という最大の収益シェアを占めました。同地域が最大のシェアを維持している背景には、精製・石油化学・製造業の基盤が広範に存在し、排出ガス制御技術やプロセス効率化技術の継続的な高度化が求められる状況があります。同地域の密集した都市圏と大気質課題は、政府による粒子状物質、窒素酸化物(NOx)、揮発性有機化合物(VOC)のより厳しい規制実施を促し、自動車、発電所、産業施設における触媒システムの強力な導入を後押ししています。中国、インド、東南アジアにおける急速な産業拡大も、多様な原料品質と高稼働負荷に対応可能な触媒の需要を増加させ、同地域の優位性を強化しています。

中国はアジア太平洋地域の環境触媒市場において48.4%超の収益シェアを占めております。中国の市場拡大は、都市部の大気汚染削減と製造能力の近代化に向けた強力な国家施策によって支えられております。大規模な製油・石油化学コンプレックスでは、多様な原料と高処理量に耐える触媒が求められており、「青空保護」などの継続的な取り組みにより、自動車や産業用ボイラーの基準が引き上げられております。増大する廃水処理インフラと新興の水素関連産業は、光触媒および電気触媒の需要をさらに増加させており、重工業とエネルギーシステムの両方において、中国がよりクリーンな技術へ移行していることを反映しています。

北米環境触媒市場の動向

北米は、規制の安定性と大規模な産業活動の組み合わせを反映しています。製油、化学、鉱業、金属加工施設は、規制順守を維持し、既存資産の稼働寿命を延長するために触媒をアップグレードしています。天然ガス発電の成長と低炭素燃料生産の拡大も、特殊触媒システムの採用に影響を与えています。同地域における燃料電池および電解装置開発の強い存在感は電気触媒への関心を支え、再生・リサイクルのサービスベースモデルは重要な競争優位性を維持しています。

米国環境触媒市場の動向

米国市場は、輸送、精製、化学、発電分野における触媒システム導入を義務付ける明確な執行メカニズムを備えた成熟した規制枠組みの恩恵を受けています。大規模製油所のアップグレード、再生可能ディーゼル生産能力の拡大、特にカリフォルニア州を中心とした州レベルの厳格な大気規制が、先進触媒の導入を促進しています。産業オペレーターも、排出削減と稼働信頼性の向上を両立するソリューションを優先しており、排出制御技術とプロセス指向触媒技術の両方に対する需要が全米で高まっています。

ヨーロッパ環境用触媒市場の動向

ヨーロッパは2025年から2033年にかけて年平均成長率(CAGR)4.8%で最も急速な成長が見込まれます。低排出型産業システムと循環型資材利用への移行を加速させる同地域が最速の成長を遂げる見通しです。環境政策は、化学製造、廃棄物処理、輸送分野におけるクリーン燃焼、エネルギー回収、先進的な汚染防止プロセスを支援する触媒の導入を促進しています。同地域における水素技術や電気化学システムへの強い注力は、電気触媒や高性能材料の需要をさらに刺激しています。持続可能性を重視した設備更新への投資と、厳格なコンプライアンス検証が相まって、2033年まで触媒の着実な導入を促進する好条件が整っています。

南米アメリカ環境触媒市場の動向

南米アメリカの触媒需要は、エネルギーと資源主導型の経済構造によって形成されています。ブラジルやメキシコの主要な精製ネットワークは、特に施設の近代化に伴い、燃料品質の向上と生産効率の維持のために触媒に依存しています。大都市における大気汚染への懸念は、自動車排出ガスの制御改善の必要性を生み出しています。鉱業、パルプ・製紙、食品加工分野における産業排水の問題は、触媒酸化や新興の光触媒処理技術への関心を高め、市場の漸進的な拡大を支えています。

中東・アフリカ環境触媒市場の動向

中東・アフリカ市場は、精製、水素化処理、ガス処理に触媒を必要とする大規模な石油・ガス事業の影響を受けています。地域の精製業者が高付加価値製品やクリーン燃料へ移行するにつれ、高度な触媒システムが不可欠となっています。湾岸諸国における大気質改善の取り組みも、産業用および輸送用途における排出ガス制御触媒の需要を増加させています。アフリカでは、都市部の廃水処理需要の拡大や、初期段階の水素・電気化学応用を含む新エネルギープロジェクトの開発が成長を支えています。

主要環境触媒メーカーの動向

市場を主導する主要メーカーはBASF SEとJohnson Mattheyの2社です。

- BASF SEは、排出ガス制御、精製、化学合成、新興クリーンエネルギー用途を支援する幅広い触媒ポートフォリオを展開しています。高度な材料設計、触媒コーティング剤、貴金属管理の統合といった能力を有し、グローバル市場における複雑な産業要件に対応しています。BASF社のイノベーションへの注力は、高耐久性触媒構造の開発、反応選択性の向上、燃料品質とプロセス性能を最適化するソリューションに反映されています。同社は光触媒および電気触媒技術における役割を拡大し続け、よりクリーンな変換経路と低炭素プロセスへの需要増大に戦略を合わせています。

- ジョンソン・マッセイ社は、自動車、産業、エネルギー用途を支える先進的な排出ガス制御システムと材料科学技術で広く知られています。同社の取り組みには、過酷な熱的・化学的条件下でも機能し、長期間の稼働サイクルを通じて安定した活性を提供する触媒の設計が含まれます。ジョンソン・マッセイは、高効率触媒コーティング剤、燃料電池部品、水素技術向け電気触媒の研究を通じて、環境およびエネルギー転換分野における地位を強化し続けています。同社のアプローチは、性能耐久性の向上、貴金属利用効率の改善、よりクリーンな産業運営と進化する世界的な規制基準を支援するソリューションの開発に焦点を当てています。

主要環境触媒企業:

以下は環境触媒市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- BASF SE

- Johnson Matthey

- Clariant AG

- Umicore

- Topsoe

- Honeywell

- Albemarle

- Evonik Industries

- Solvay

- W. R. Grace & Co.

最近の動向

- 2025年11月:BASF環境触媒・金属ソリューション部門は、グリーン水素および燃料電池部品の製造に特化した最新鋭のブデンハイム工場を開設いたしました。これは同社のクリーンエネルギー製造能力の大幅な拡大を示すとともに、ヨーロッパにおける水素技術需要の高まりを支援するものです。

- 2024年8月:BASFは、AIM技術とMFT技術を搭載したFourtiva™ FCC触媒を導入いたしました。本製品は、ブチレン収率の向上、オクタン価の品質向上、コークス生成の低減を実現し、精製業者様において軽油および軽質残渣原料処理プロセスにおける収益性、柔軟性、炭素効率の改善に貢献いたします。

グローバル環境触媒市場レポートのセグメンテーション

本レポートでは、2018年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは製品、用途、地域に基づいてグローバル環境触媒市場レポートをセグメント化いたしました。

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 不均一系触媒

- 均一系触媒

- バイオ触媒

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 移動体排出ガス制御

- 固定排出ガス制御

- 水・廃水処理

- 土壌・地下水浄化

- 産業プロセス

- エネルギー・精製

- 地域別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 環境触媒市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 環境触媒市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2018-2033年)

3.3.1. 価格動向に影響を与える要因

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業の課題

3.5.4. 産業の機会

3.6. 産業分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 環境触媒市場:製品別推定値とトレンド分析

4.1. 製品動向分析と市場シェア(2023年および2033年)

4.2. 不均一系触媒

4.2.1. 不均一系触媒環境触媒市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.3. 均一系触媒

4.3.1. 均質触媒 環境触媒市場予測:製品別、2018年から2033年(キロトン)(百万米ドル)

4.4. バイオ触媒

4.4.1. スケール抑制剤 環境触媒市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

第5章 環境触媒市場:用途別規模予測と動向分析

5.1. 用途別動向分析と市場シェア(2023年および2033年)

5.2. 移動体排出ガス制御

5.2.1. 移動体排出ガス制御環境触媒市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

5.3. 固定排出ガス制御

5.3.1. 固定排出ガス制御環境触媒市場規模予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

5.4. 水・廃水処理

5.4.1. 水・廃水処理用環境触媒市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

5.5. 土壌・地下水浄化

5.5.1. 土壌・地下水浄化 環境触媒市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

5.6. 産業プロセス

5.6.1. 産業プロセス 環境触媒市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

5.7. エネルギー・精製

5.7.1. エネルギー・精製分野における環境触媒市場の推定値と予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

第6章 環境触媒市場:地域別推定値と動向分析

6.1. 地域別動向分析及び市場シェア、2023年及び2033年

6.2. 北米

6.2.1. 北米環境触媒の推定値及び予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.2.2. 北米環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国環境触媒の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.3.3. 米国環境触媒の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダにおける環境用触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.2.4.3. カナダにおける環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.5.3. メキシコ環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.2. ヨーロッパ環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.3.3. ドイツ環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.4. イギリス

6.3.4.1. 主要国の動向

6.3.4.2. 英国における環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.4.3. 英国における環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランスにおける環境用触媒の推定値と予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.5.3. フランスにおける環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリア環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.6.3. イタリア環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペイン環境触媒の推定値と予測、製品別、2018年~2033年 (キロトン)(百万米ドル)

6.3.7.3. スペイン環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域環境触媒の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.2. アジア太平洋地域環境触媒の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国における環境触媒の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

6.4.3.3. 中国における環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4. 2. インド環境触媒の推定値と予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.4.3. インド環境触媒の推定値と予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.4.5. 日本

6.4.5.1. 主要国の動向

6.4.5.2. 日本における環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.5.3. 日本における環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国における環境用触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.6.3. 韓国環境触媒の推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおける環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.2. ラテンアメリカにおける環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおける環境用触媒の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.5.3.3. ブラジルにおける環境触媒の推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2.

アルゼンチン環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.5.4.3. アルゼンチン環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ地域における環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.6.2. 中東・アフリカ地域における環境触媒の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビアにおける環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.6.3.3. サウジアラビアにおける環境触媒の推定値および予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要国の動向

6.6.4.2. 南アフリカにおける環境触媒の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.6.4.3. 南アフリカ環境用触媒の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

第7章 環境用触媒市場 – 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業の分類

7.3. 企業の市場シェア/ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. BASF SE

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 最近の動向

7.6.2. ジョンソン・マッセイ

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 最近の動向

7.6.3. クラリアント AG

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. ウミコア

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. トップソー

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 最近の動向

7.6.6. ハネウェル

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. アルベマール

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. エボニック・インダストリーズ

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. ソルベイ

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 最近の動向

7.6.10. W. R. グレース社

7.6.10.1. 参加企業の概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 最近の動向

表一覧

表1 表2 地域別規制枠組み

表3 表4 米国マクロ経済概況

表4 カナダマクロ経済概況

表5 メキシコマクロ経済概況

表6 ドイツマクロ経済概況

表7 英国マクロ経済概況

表8 フランスマクロ経済概況

表9 イタリアマクロ経済概況

表10 スペインマクロ経済概況

表11 中国のマクロ経済概況

表12 インドのマクロ経済概況

表13 日本のマクロ経済概況

表14 韓国のマクロ経済概況

表15 オーストラリアのマクロ経済概況

表16 ブラジルのマクロ経済概況

表17 アルゼンチンのマクロ経済概況

表18 サウジアラビアのマクロ経済支出

表19 南アフリカのマクロ経済支出

表20 参加者の概要

表21 財務実績

表22 製品ベンチマーキング

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 環境触媒市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 データ検証と公開

図5 環境触媒市場の概要

図6 環境触媒市場のセグメント別見通し、2024年(キロトン)(百万米ドル)

図7 環境触媒市場:競争環境分析

図8 世界の環境触媒市場、2024年(キロトン)(百万米ドル)

図9 世界の環境触媒市場バリューチェーン分析

図10 環境触媒市場の動向

図11 環境触媒市場:ポーターの5力分析

図12 環境触媒市場:PESTLE分析

図13 環境触媒市場分析及びセグメント予測、製品別、2018-2033年(キロトン)(百万米ドル)

図14 不均一系触媒環境触媒市場推定値及び予測、製品別、2018年から2033年(キロトン)(百万米ドル)

図15 均質触媒環境触媒市場予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図16 スケール抑制剤環境触媒市場予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図17 環境触媒市場:用途別予測とトレンド分析

図18 移動体排出ガス制御環境触媒市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図19 固定排出ガス制御環境触媒市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図20 水・廃水処理環境触媒市場:用途別推定値と予測(2018年~2033年)(キロトン) (百万米ドル)

図21 土壌・地下水浄化用途別環境触媒市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図22 産業プロセス用途別環境触媒市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図23 エネルギー・精製分野における環境触媒市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図24 環境触媒市場:地域別予測及び動向分析

図25 北米における環境触媒市場規模予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

図26 北米環境触媒:用途別推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図27 米国環境触媒:製品別推定値と予測、2018年~2033年(キロトン) (百万米ドル)

図28 米国環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図29 カナダ環境用触媒の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図30 カナダ環境用触媒の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図31 メキシコ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図32 メキシコ環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図33 ヨーロッパ環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図34 ヨーロッパ環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図35 ドイツ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図36 ドイツ環境触媒の推定値と予測、用途別、2018年~2033年 (キロトン) (百万米ドル)

図37 イギリス環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図38 イギリス環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図39 フランス環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図40 フランス環境触媒の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図41 イタリア環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図42 イタリア環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図43 スペイン環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図44 スペイン環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図45 アジア太平洋地域環境用触媒の推定値と予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図46 アジア太平洋地域環境触媒の推定値と予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図47 中国環境触媒の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図48 中国環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図49 インド環境触媒の推定値と予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図50 インド環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図51 日本環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図52 日本における環境用触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図53 韓国における環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図54 韓国環境触媒の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図55 南米アメリカ環境触媒の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図56 南米アメリカにおける環境触媒の推定値および予測、用途別、2018年~2033年 (キロトン)(百万米ドル)

図57 ブラジル環境用触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図58 ブラジル環境用触媒の推定値と予測、用途別、2018年~2033年 (キロトン)(百万米ドル)

図59 アルゼンチン環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図60 アルゼンチン環境触媒の推定値と予測、用途別、2018年 – 2033年(キロトン)(百万米ドル)

図61 中東・アフリカ地域環境用触媒の推定値と予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図62 中東・アフリカ地域環境用触媒の推定値と予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

図63 サウジアラビア環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図64 サウジアラビア環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図65 南アフリカ環境触媒の推定値と予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図66 南アフリカ環境触媒の推定値と予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図67 環境触媒市場:企業分類

図68 環境触媒市場:企業別市場シェア分析

図69 環境触媒市場:企業別市場ポジショニング分析

図70 環境触媒市場:戦略マッピング

| ※参考情報 環境触媒とは、環境における化学反応を促進し、自然環境や人間社会において有害物質を低減するための触媒のことです。これらの触媒は、排出ガスの浄化や廃水処理、大気中の有害物質の減少に寄与しています。環境触媒は、持続可能な社会の実現に向けた重要な技術として注目されています。 環境触媒には主に三つの種類があります。第一のタイプは、自動車排出ガス浄化用の触媒です。これには、触媒コンバーターが含まれ、化学反応を通じて一酸化炭素や窒素酸化物、未燃焼の炭化水素を水や二酸化炭素に変換します。これにより、自動車から排出される有害物質が大幅に削減されます。 第二のタイプは、産業プロセスにおける触媒であり、これは工業排水や煙道ガスの浄化に用いられます。例えば、硫黄酸化物や窒素酸化物を除去するための触媒が開発され、これにより環境負荷が軽減されます。これらの触媒は、高温や高圧条件でも効果的に働くことが求められます。 第三のタイプは、廃棄物処理やリサイクルに用いられる触媒です。これには、廃プラスチックや有機廃棄物のガス化や炭化を促進する触媒が含まれます。これにより、廃棄物からエネルギーを回収し、再利用することが可能になります。 環境触媒の用途は多岐にわたります。自動車業界では排出ガス規制が厳しくなる中で、触媒コンバーターは必須の装置となっています。また、工業界では、有害物質を除去するための触媒が使用されています。例えば、製鉄や発電所の煙道から発生する有害ガスを処理するための触媒技術が重要です。 さらに、都市部では大気汚染を軽減するために、環境触媒による空気清浄技術の導入が進められています。例えば、道路の舗装材に触媒をコーティングすることで、大気中の有害物質を分解する技術も開発されています。これにより、都市部の空気質を改善し、住民の健康に寄与することが期待されています。 関連技術としては、触媒の設計や合成技術があります。特に、ナノテクノロジーを用いた新しい触媒材料の開発が進んでいます。これにより、触媒の活性を向上させることができ、少量の触媒でより多くの反応を促進できるようになります。また、触媒の再利用性の向上も重要な課題であり、リサイクルや再生技術の開発が進められています。 その他、環境触媒技術と関連して、センサー技術やモニタリング技術も重要です。これにより、触媒の効果をリアルタイムで評価し、適切な制御を行うことが可能になります。これにより、触媒が正常に機能しているかどうかを判断し、必要なメンテナンスを行うことができるため、システム全体の効率を向上させることが可能です。 環境触媒は、今後もますます重要な役割を果たすことが期待されています。環境問題が深刻化する中で、有害物質の削減や資源の有効利用を実現するための技術革新が求められています。持続可能な開発目標に沿った形で、環境触媒が果たすべき役割は大きく、研究開発が進められることで、より良い持続可能社会の構築に寄与することが期待されています。 |