企業における持続可能性目標とESG(環境、社会、ガバナンス)への対応の重要性が高まる中、エコフレンドリーな冷却システムへの移行が加速しています。IoTセンサーとAIベースのエネルギー管理プラットフォームを統合したスマート冷却システムなどの技術革新は、性能とエネルギー消費の最適化を実現しています。政府のインセンティブやグリーンビルディング認証も、産業プレイヤーが既存のインフラを省エネ型冷却ソリューションに改修するのを後押ししています。産業自動化の拡大と熱消費量の多い機器の普及は、信頼性が高く効率的な熱管理システムの必要性をさらに強調しており、エネルギー効率の高い産業用冷却システム業界の拡大に大きく貢献しています。

産業全体でのエネルギー効率の高いソリューションへの需要増加は、エネルギー効率の高い産業用冷却システム業界の成長に大きく影響しています。エネルギーコストの上昇と持続可能性へのグローバルな動きにより、企業は性能を損なうことなく電力消費を最小化する先進的な冷却技術を採用する傾向が強まっています。この移行は、企業が運営コストを削減しつつ環境規制や炭素削減目標に準拠することを可能にし、エネルギー効率の高い冷却システム業界の採用を加速しています。

厳格な政府規制と環境政策が市場を後押ししています。産業運営における温室効果ガス排出量とエネルギー使用量の削減を義務付ける規制枠組みは、企業が次世代冷却技術への投資を促進しています。税額控除、補助金、コンプライアンスメリットなどのインセンティブは、環境に優しい冷却システムの導入をさらに促進し、エネルギー効率の高い産業用冷却システム市場に有利な環境を創出しています。

さらに、産業自動化とスマート製造の急速な成長が冷却システム市場を再定義しています。IoT、AI、データ分析が産業プロセスに統合されるにつれ、冷却システムはよりスマートで応答性の高いものへと進化しています。これらの先進システムは、リアルタイム監視、予測メンテナンス、適応型冷却機能を提供し、運用効率を向上させ、ダウンタイムを削減し、全体的な生産性を向上させ、エネルギー効率を最適化します。

さらに、再生可能エネルギーと持続可能な建築実践の採用拡大は、エネルギー効率の高い冷却システムにとって貴重な機会を提供しています。産業がグリーンインフラと低炭素運営 towards グリーンインフラと低炭素運営へと移行する中、太陽光や風力などの再生可能エネルギー源と補完する暖房、換気、空調(HVAC)および冷却システムの統合に重点が置かれています。この持続可能なエネルギー目標との整合性は、今後数年間、エネルギー効率の高い産業用冷却システム業界の主要な成長要因となる見込みです。

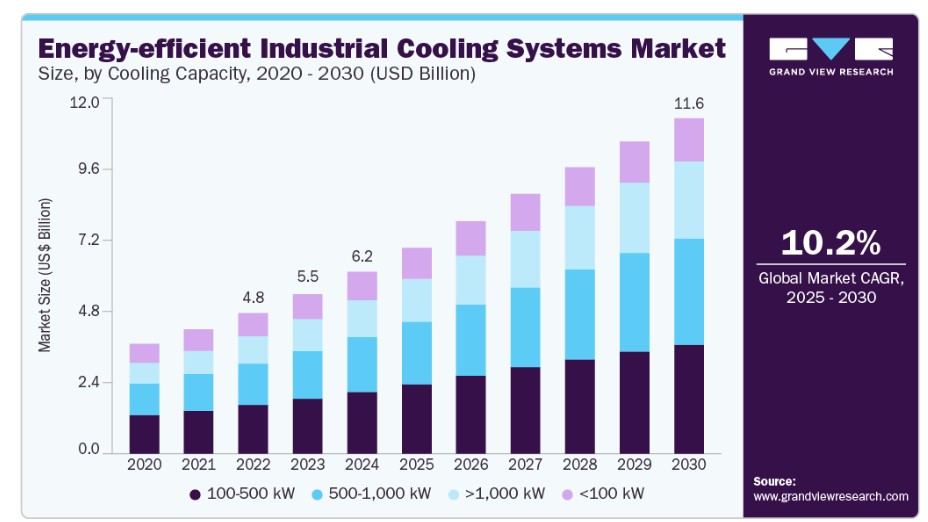

冷却容量の動向

2024年に市場シェアの34%以上を占めた100~500kWセグメントは、製造、データセンター、製薬、食品加工など多様な業界における中容量冷却ソリューションの需要拡大が背景にあります。このセグメントは、コンパクトな施設や中規模施設において、エネルギー効率と性能のバランスを重視したシステムへの需要に対応しています。厳格な環境規制と持続可能な運営への取り組みが、企業に100~500kW範囲のエネルギー効率の高い代替システムへのアップグレードを促しており、このセグメントの市場支配を強化しています。

1,000kWを超えるセグメントは、2025年から2030年にかけて5%を超えるCAGRで大幅な成長が見込まれています。この成長は、電力発電や重工業などエネルギー集約型産業における大規模冷却ソリューションの需要増加が要因です。施設が生産規模を拡大し、より複雑な製造プロセスを採用する中で、性能とエネルギー効率を両立する高容量冷却システムの必要性が急増しています。スマート制御、可変速度ドライブ、低GWP冷媒をこれらの大容量システムに統合することで、企業は厳格なエネルギー規制や持続可能性目標を満たすことができます。産業の脱炭素化と最適化された熱管理による運営コスト削減の傾向が、1,000 kWを超える冷却システムへの需要をさらに後押ししています。

業界動向

2024年時点で、データセンターセグメントが最大の市場シェアを占めており、これはクラウドコンピューティング、ビッグデータ分析、デジタルサービスに対する世界的な需要の急増が要因です。ハイパースケールとエッジデータセンターが引き続き拡大する中、運用信頼性とエネルギー効率を確保するため、高度な熱管理ソリューションの必要性が急務となっています。環境問題の深刻化と規制の強化により、データセンター運営者は液体冷却、断熱冷却、スマートモニタリングシステムなどの持続可能な冷却技術を採用する動きが加速しています。これらのトレンドは、データセンターセグメントの優位性と拡大に大きく貢献しています。

電子機器製造セグメントは、2025年から2030年にかけて高い年平均成長率(CAGR)を記録すると予測されています。これは、同業界の企業が高性能な生産環境をサポートするエネルギー効率の高い産業用冷却システムを採用する動きが加速しているためです。電子部品の小型化とスマートデバイスの普及は、クリーンルーム対応かつエネルギー最適化された冷却ソリューションの需要を急増させています。IoT対応のモニタリングと予測メンテナンス機能を統合することで、運用継続性が向上し、グローバルな電子機器製造セクターにおける競争力を維持するために、先進的な冷却技術が不可欠となっています。

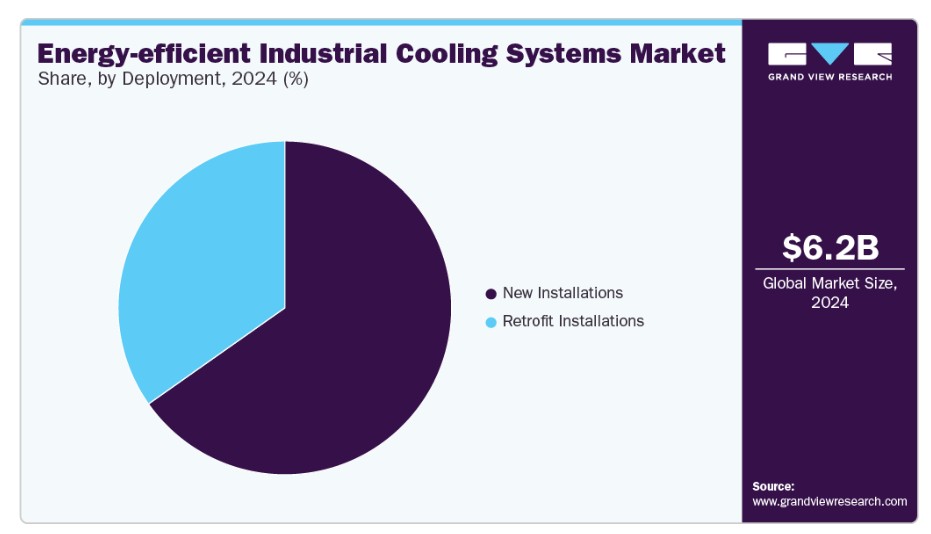

導入動向

新規設置セグメントは2024年に最大の市場シェアを占め、主に新規建設の産業施設におけるエネルギー効率の高いソリューションの需要拡大が要因です。新規設置は、既存インフラの制約を受けずに可変速度ドライブ、スマート制御、低GWP冷媒などの最先端技術を導入可能にします。製造、データセンター、発電など、グリーンフィールド産業プロジェクトへの世界的なシフトが、高効率冷却システムの採用を後押ししています。これらの要因が相まって、エネルギー効率型産業用冷却システム業界において新規設置セグメントの優位性を支えています。

改修設置セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。老朽化したインフラとエネルギー最適化への需要の増加が、業界を既存システムのアップグレードに導き、新規設置への投資を抑制しています。改修ソリューションは、運用効率の向上、二酸化炭素排出量の削減、進化する環境規制への準拠をコスト効果の高い方法で実現します。スマート制御システムとモジュール式コンポーネントの進展は、改修を既存の運用に与える影響を最小限に抑えながら、よりアクセスしやすいものとしています。

地域別動向

北米のエネルギー効率型産業用冷却システム市場は、2024年に30%を超える世界市場シェアを占めており、製造業、化学加工業、データセンターなど強力な産業基盤が主な要因です。同地域の厳格なエネルギー効率規制と政府のインセンティブが、エネルギー効率型産業用冷却システムの採用を加速しています。スマートファクトリーと自動化への投資の増加は、運用効率を向上させるインテリジェントな冷却技術への需要を拡大しています。地域内のデータセンターの急速な拡大は、低エネルギー消費型の先進的な冷却ソリューションの必要性を高めています。再生可能エネルギーとスマートグリッドインフラの統合は、地域の市場成長をさらに後押ししています。

米国エネルギー効率型産業用冷却システム市場動向

米国エネルギー効率型産業用冷却システム市場は、2025年から2030年にかけて年平均成長率(CAGR)9%を超えるペースで成長すると予測されています。これは、同国が技術革新と産業インフラの近代化に強く注力していることが背景にあります。連邦政府と州レベルのエネルギー効率規制、二酸化炭素削減目標、財政的インセンティブが、産業分野における先進的な省エネルギー型冷却技術の採用を促進しています。データセンターとハイテク製造施設の拡大は、最小限のエネルギー消費で信頼性の高い熱管理を提供するシステムへの需要をさらに高めています。規制支援、産業需要、経済的インセンティブの組み合わせが、堅調な市場成長を維持すると予想されます。

欧州のエネルギー効率型産業用冷却システム市場動向

欧州のエネルギー効率型産業用冷却システム市場は、2025年から2030年にかけて年平均成長率(CAGR)8%を超えるペースで成長すると予測されています。欧州では、この成長は地域全体のカーボンニュートラルへのコミットメントと、EU指令による産業部門のエネルギー消費削減措置の施行が主な要因となっています。製薬、データセンター、食品加工などの産業は、運営上の要件と規制要件を満たすため、持続可能な冷却技術への投資を拡大しています。欧州委員会の「Industry 5.0」アジェンダを支援するスマートファクトリーの台頭は、インテリジェントで適応性の高い冷却システムへの需要を後押ししています。欧州全体でのエネルギー価格の上昇は、製造業者にユーティリティコストの削減と長期的な競争力向上を目的とした高効率システムへの移行を迫っています。

イギリスにおけるエネルギー効率の高い産業用冷却システム産業は、今後数年間で大幅な成長が見込まれています。同国は脱炭素化目標を積極的に推進し、ネットゼロ排出の達成にコミットしています。データセンターの拡大とエネルギー価格の上昇は、運用安定性とコスト管理を確保するため、高効率冷却システムの採用を促進しています。政策インセンティブと持続可能性イニシアチブに支えられたこの産業構造の変革は、国内におけるエネルギー効率の高い冷却システム産業の需要をさらに強化しています。

ドイツのエネルギー効率型産業用冷却システム産業は、同国のエネルギー転換政策と環境持続可能性目標への強いコミットメントに後押しされています。ドイツの「エネルギープラン」のようなイニシアチブは、すべての産業部門におけるエネルギー消費の削減と二酸化炭素排出量の低減を促進し、高効率冷却技術への需要を刺激しています。ドイツの研究開発への堅固な投資は、地域固有のエネルギー基準に適合した熱管理システムの継続的なイノベーションを促進しています。エネルギーコストの高止まりを受け、産業関係者はコスト効率と規制遵守を両立させるため、効率的な冷却システムへの優先度を高めています。

アジア太平洋地域 エネルギー効率型産業用冷却システム市場動向

アジア太平洋地域のエネルギー効率型産業用冷却システム市場は、2025年から2030年にかけて年平均成長率(CAGR)12%を超えるペースで成長すると予測されています。これは、主要経済国における工業化加速、都市化進展、環境意識の高まりが要因です。同地域の拡大する製造基盤、特に自動車、電子機器、製薬業界などでは、継続的な高パフォーマンス運営を支える効率的な冷却ソリューションの需要が高まっています。IoT対応冷却システムやAIベースのエネルギー管理プラットフォームの導入など、技術革新はシステム効率と運用制御をさらに向上させています。これらの要因が相乗効果を発揮し、アジア太平洋地域はエネルギー効率型産業用冷却システム業界の重要な成長拠点として位置付けられています。

日本のエネルギー効率の高い産業用冷却システム産業は、同国の高度な技術力と堅固な産業基盤を背景に、着実に成長しています。自動車、電子機器、重工業など、持続可能な製造実践に注力する業界における需要が、エネルギー効率の高い冷却システムの採用を後押ししています。エネルギー消費の削減とカーボンフットプリントの低減に焦点を当てた取り組みは、これらのソリューションの採用をさらに加速させています。産業がエコフレンドリーな運営を優先し、厳格な環境基準への準拠を強化する中、エネルギー効率の高い産業用冷却システムへの需要は今後数年間で増加すると予想されています。

中国のエネルギー効率の高い産業用冷却システム産業は急速に拡大しており、予測期間中に成長が見込まれています。中国のグリーン製造推進と国際的な環境基準への対応は、エネルギー効率の高いソリューションにとって有利な市場環境を創出しています。中国産業におけるスマート製造技術の発展と自動化が進む中、エネルギー使用を最適化するインテリジェント冷却システムへの需要も増加しています。中国は引き続き、二酸化炭素排出量の削減とエネルギー効率の向上に注力しています。

主要なエネルギー効率の高い産業用冷却システム企業動向

市場で主要なプレイヤーには、ジョンソン・コントロールズとキャリヤーなどが含まれます。

- ジョンソン・コントロールズは、ビルディング技術と産業ソリューションのグローバルリーダーであり、エネルギー効率の高い製品とサービスの幅広いポートフォリオを提供しています。持続可能性とイノベーションへの強いコミットメントに基づき、同社はヨーク®ブランドの下で高度な産業用冷却システムを提供しており、その優れた効率性と環境性能で広く認識されています。ジョンソン・コントロールズは、冷却ソリューションにスマート制御、AI駆動型自動化、IoT技術を統合し、リアルタイムの性能最適化、エネルギー節約、予測メンテナンスを実現しています。

- カーライルは、高性能な暖房、換気、空調(HVAC)および冷蔵システムに特化した多国籍企業で、エネルギー効率の高い産業用冷却技術に重点を置いています。チラー、冷却塔、空気処理ユニットなど幅広い製品ラインナップを擁するカーライルは、グローバルな持続可能性とエネルギー節約のイニシアチブに適合した最先端の冷却ソリューションを開発・提供しています。カーライルの産業用冷却システムは、食品・飲料、製薬、製造、データセンターなど幅広い分野で広く採用されています。

Rittal Pvt. Ltd.とBaltimore Aircoil Company, Inc.は、エネルギー効率の高い産業用冷却システム業界における新興市場参入企業の一部です。

- Rittal Pvt. Ltd.は、産業用およびITインフラソリューションのグローバルな主要プロバイダーで、エネルギー効率の高いエンクロージャーと冷却技術に特化しています。同社は、Blue e+冷却ユニットなど、高効率な熱管理システムを提供することに焦点を当てています。Rittalのソリューションは、デジタル変革を支援するため、IoT対応のインテリジェントな冷却システムを提供し、機器の性能最適化、部品の寿命延長、エネルギーコストの削減を実現します。イノベーションと持続可能性へのコミットメントにより、Rittalは製造業者、データセンター、自動化施設など、オペレーション効率と環境規制遵守の向上を目指す企業にとって戦略的パートナーとなっています。

- Baltimore Aircoil Company, Inc.(BAC)は、革新的な蒸発冷却と熱排気設備の製造メーカーであり、エネルギー効率の高い産業用冷却システムの進化に重要な役割を果たしています。同社は、エネルギーと水の使用量を最小限に抑えながら、多様な気候条件下で優れた性能を発揮する冷却塔、ハイブリッドクーラー、adiabaticシステムを含む幅広い製品ポートフォリオを提供しています。スマート制御、可変周波数ドライブ、水効率の高い設計を統合することで、BACは顧客の運営コストと環境影響の大幅な削減を支援し、持続可能な産業用冷却分野における新興勢力として位置付けられています。

主要なエネルギー効率型産業用冷却システム企業:

以下の企業は、エネルギー効率型産業用冷却システム市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Johnson Controls.

- ABB

- ALFA LAVAL

- Baltimore Aircoil Company, Inc.

- Carrier.

- Schneider Electric

- Danfoss A/S

- SPX Cooling Tech, LLC

- Trane Technologies plc

- Rittal Pvt. Ltd.

最近の動向

- 2025年4月、アルファ・ラバルは、クリーンエネルギーと重工業プロセス業界のエネルギー効率向上を目的とした半溶接式熱交換器「TS25」を発表しました。TS25 は、電解槽の冷却、硫酸製造、工業用ヒートポンプなどの高性能用途向けに特別に設計されており、圧力損失を最小限に抑えながら、優れた冷却および熱回収を実現します。高度なシーリング技術、コンパクトな設計、耐久性の向上を備えたこの新しい熱交換器は、よりクリーンな水素製造をサポートし、エネルギーの均等化コストを削減します。この発売により、アルファ・ラバルは、スケーラブルで効率的な熱ソリューションにより、進化するエネルギー環境をサポートするというコミットメントをさらに強化することになります。

- 2025年2月、Baltimore Aircoil Company, Inc. は、フロリダ州オルランドで開催された AHR Expo 2025 で、最新の持続可能な冷却技術を発表しました。同社は、データセンターの熱管理に対する需要の高まりに対応するため、全体的なエネルギー消費量を 51%、冷却エネルギーを 95% 削減する、新発売の浸漬冷却タンクを発表しました。BAC はまた、スマートな水管理システムを搭載し、最大 20% のエネルギー節約を実現する TrilliumSeries® 断熱冷却器、およびリアルタイムのシステム最適化と予知保全のために設計された AI 搭載の Loop™ プラットフォームも紹介しました。これらの発売は、エネルギー効率の高い冷却ソリューションの推進に対する BAC の継続的な取り組みを反映しています。

- 2025年2月、SPX Cooling Tech, LLCは、展開速度と運用効率を大幅に向上させる次世代の工場組み立て式冷却塔の発売を発表しました。新モデルは、従来の現場組み立て式冷却塔と比較して最大60%早く納品可能で、設置時間も80%短縮されます。この開発は、HVAC施設と産業施設がプロジェクトのスケジュールを短縮し、人件費を削減し、全体的なエネルギー効率を向上させることを支援することを目的としています。このイノベーションは、SPXが重要なインフラ分野における持続可能な冷却ソリューションの進化に継続的に取り組む姿勢を反映しています。

グローバルなエネルギー効率型産業用冷却システム市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の技術動向を分析しています。この調査では、Grand View Researchは、冷却容量、導入方法、産業、地域に基づいて、グローバルなエネルギー効率型産業用冷却システム市場レポートをセグメント化しています:

冷却容量別見通し(売上高、米ドル百万、2018年~2030年)

- <100 kW

- 100-500 kW

- 500-1,000 kW

- >1,000 kW

導入形態別見通し(売上高、米ドル百万、2018年~2030年)

- 新規設置

- 既存設備の改修

産業別見通し(売上高、百万ドル、2018年~2030年) データセンター 食品・飲料 電子機器製造 製薬 自動車 食品小売 その他 地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスアジア太平洋中国日本インド韓国オーストラリアラテンアメリカブラジル中東・アフリカ南アフリカアラブ首長国連邦サウジアラビア

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 エネルギー効率型産業用冷却システム市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 市場課題

3.3. エネルギー効率型産業用冷却システム市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 エネルギー効率型産業用冷却システム市場:冷却容量の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. エネルギー効率型産業用冷却システム市場:業界動向分析、2024年と2030年(百万ドル)

4.3. <100 kW

4.3.1. <100 kW市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. 100-500 kW

4.4.1. 100-500 kW 市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 500-1,000 kW

4.5.1. 500-1,000 kW 市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. 1,000 kW超

4.6.1. 1,000 kW超 市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章 エネルギー効率型産業用冷却システム市場:導入推計とトレンド分析

5.1. セグメントダッシュボード

5.2. エネルギー効率型産業用冷却システム市場:導入動向分析、2024年と2030年(百万米ドル)

5.3. 新規設置

5.3.1. 新規設置市場売上高推計と予測、2018年~2030年(百万米ドル)

5.4. 改修設置

5.4.1. リトロフィット設置市場売上高推計と予測(2018年~2030年、USD百万)

第6章 エネルギー効率型産業用冷却システム市場:業界推計とトレンド分析

6.1. セグメントダッシュボード

6.2. エネルギー効率型産業用冷却システム市場:業界動向分析(2024年と2030年、USD百万)

6.3. データセンター

6.3.1. データセンター市場収益推計と予測(2018年~2030年、百万ドル)

6.4. 食品・飲料

6.4.1. 食品・飲料市場収益推計と予測(2018年~2030年、百万ドル)

6.5. 電子機器製造

6.5.1. 電子機器製造市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 医薬品

6.6.1. 医薬品市場売上高推計と予測、2018年~2030年 (USD百万)

6.7. 自動車

6.7.1. 自動車市場売上高推計と予測、2018年~2030年(USD百万)

6.8. 食品小売

6.8.1. 食品小売市場売上高推計と予測、2018年~2030年(USD百万)

6.9. その他

6.9.1. その他市場売上高推計と予測、2018年~2030年(百万米ドル)

第7章 地域別推計とトレンド分析

7.1. 地域別エネルギー効率型産業用冷却システム市場、2024年と2030年

7.2. 北米

7.2.1. 北米エネルギー効率型産業用冷却システム市場推定値と予測、2018年~2030年(百万ドル)

7.2.2. アメリカ合衆国

7.2.2.1. エネルギー効率型産業用冷却システム市場推定値と予測、2018年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.3.2. イギリス

7.3.2.1. イギリス エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.3.3. ドイツ

7.3.3.1.ドイツ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.3.4. フランス

7.3.4.1. フランス エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域 エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.4.2. 中国

7.4.2.1. 中国のエネルギー効率型産業用冷却システム市場規模予測(2018年~2030年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本のエネルギー効率型産業用冷却システム市場規模予測(2018年~2030年、百万米ドル)

7.4.4. インド

7.4.4.1. インドのエネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万米ドル)

7.4.5. 大韓民国

7.4.5.1. 大韓民国のエネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアのエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカのエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル エネルギー効率型産業用冷却システム市場規模予測(2018年~2030年)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ エネルギー効率型産業用冷却システム市場規模予測(2018年~2030年) (百万ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦(UAE)のエネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万米ドル)

7.6.4. サウジアラビア

7.6.4.1. サウジアラビアのエネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万米ドル)

第8章. 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. ジョンソン・コントロールズ.

8.4.1.1. 参加者の概要

8.4.1.2. 財務実績

8.4.1.3. サービスベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. ABB

8.4.2.1. 参加者の概要

8.4.2.2. 財務実績

8.4.2.3. サービスベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ALFA LAVAL

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. サービスベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Baltimore Aircoil Company, Inc.

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. サービスベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. キャリア.

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. サービスベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. シュナイダーエレクトリック

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. サービスベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. Danfoss A/S.

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. サービスベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. SPX Cooling Tech, LLC

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. サービスベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. Trane Technologies plc

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. サービスベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. Rittal Pvt. Ltd.

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. サービスベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 エネルギー効率型産業用冷却システム市場規模推計と予測 2018 – 2030(百万ドル)

表2 エネルギー効率型産業用冷却システム市場、冷却容量別 2018 – 2030(百万ドル)

表3 エネルギー効率型産業用冷却システム市場(導入形態別)2018~2030年(百万ドル)

表4 エネルギー効率型産業用冷却システム市場(産業別)2018~2030年(百万ドル)

表5 100 kW未満市場の見積もりおよび予測、2018~2030年(百万ドル)

表6 100~500 kW市場推定値と予測、2018~2030年(百万ドル)

表7 500~1,000 kW市場推定値と予測、2018~2030年(百万ドル)

表8 1,000 kW超市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

表9 新規設置市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

表10 改修設置市場の見積もりおよび予測(2018年~2030年)(米ドル百万)

表11 データセンター市場推定値と予測、2018年~2030年(百万ドル)

表12 食品・飲料市場推定値と予測、2018年~2030年(百万ドル)

表13 電子機器製造市場推定値と予測、2018年~2030年 (USD百万)

表14 医薬品市場規模と予測、2018年~2030年 (USD百万)

表15 自動車市場規模と予測、2018年~2030年 (USD百万)

表16 食品小売市場の見積もりおよび予測、2018年~2030年 (USD百万)

表17 その他市場の見積もりおよび予測、2018年~2030年 (USD百万)

表18 北米エネルギー効率型産業用冷却システム市場、冷却容量別 2018 – 2030 (USD百万)

表19 北米エネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD百万)

表20 北米エネルギー効率型産業用冷却システム市場、産業別 2018 – 2030 (USD百万)

表21 米国エネルギー効率型産業用冷却システム市場、冷却容量別 2018年~2030年(百万ドル)

表22 米国エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万ドル)

表23 米国エネルギー効率型産業用冷却システム市場、産業別 2018年~2030年(百万ドル)

表24 カナダエネルギー効率型産業用冷却システム市場、冷却能力別 2018年~2030年(百万ドル)

表25 カナダ エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万ドル)

表26 カナダ エネルギー効率型産業用冷却システム市場、産業別 2018年~2030年 (USD百万)

表27 メキシコ エネルギー効率型産業用冷却システム市場、冷却容量別 2018 – 2030 (USD百万)

表28 メキシコ エネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD百万)

表29 メキシコ エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表30 メキシコ エネルギー効率型産業用冷却システム市場、冷却容量別 2018年~2030年(百万ドル)

表31 ヨーロッパ エネルギー効率型産業用冷却システム市場、冷却容量別 2018年~2030年(百万ドル)

表32 欧州 エネルギー効率型産業用冷却システム市場(導入形態別)2018年~2030年(百万ドル)

表33 欧州 エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表34 イギリス エネルギー効率型産業用冷却システム市場(冷却容量別)2018年~2030年(百万ドル)

表35 イギリス エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万ドル)

表36 イギリス エネルギー効率型産業用冷却システム市場、産業別 2018年~2030年(百万ドル)

表37 ドイツのエネルギー効率型産業用冷却システム市場(冷却容量別)2018年~2030年(百万ドル)

表38 ドイツのエネルギー効率型産業用冷却システム市場(導入形態別)2018年~2030年(百万ドル)

表39 ドイツ エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表40 フランス エネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年(百万ドル)

表41 フランス エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万ドル)

表42 フランス エネルギー効率型産業用冷却システム市場、産業別 2018年~2030年 (USD 百万)

表43 アジア太平洋地域 エネルギー効率型産業用冷却システム市場、冷却能力別 2018 – 2030 (USD 百万)

表44 アジア太平洋地域 エネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD 百万)

表45 アジア太平洋地域 エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万米ドル)

表46 中国 エネルギー効率型産業用冷却システム市場(冷却容量別)2018年~2030年(百万米ドル)

表47 中国のエネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万米ドル)

表48 中国のエネルギー効率型産業用冷却システム市場、産業別 2018年~2030年(百万米ドル)

表49 日本のエネルギー効率型産業用冷却システム市場、冷却能力別 2018年~2030年 (USD百万)

表50 日本のエネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD百万)

表51 日本のエネルギー効率型産業用冷却システム市場、産業別 2018 – 2030 (USD 百万)

表52 インドのエネルギー効率型産業用冷却システム市場、冷却能力別 2018 – 2030 (USD 百万)

表53 インドのエネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD 百万)

表54 インドのエネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表55 韓国のエネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年(百万ドル)

表56 韓国のエネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万ドル)

表57 韓国 エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万米ドル)

表58 オーストラリア エネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年(百万米ドル)

表59 オーストラリアのエネルギー効率型産業用冷却システム市場(導入形態別)2018年~2030年(百万ドル)

表60 オーストラリアのエネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表61 ラテンアメリカにおけるエネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年 (USD 百万)

表62 ラテンアメリカ エネルギー効率型産業用冷却システム市場、導入形態別 2018 – 2030 (USD 百万)

表63 ラテンアメリカ エネルギー効率型産業用冷却システム市場、産業別 2018 – 2030 (USD 百万)

表64 ブラジル エネルギー効率型産業用冷却システム市場(冷却容量別)2018年~2030年(百万米ドル)

表65 ブラジル エネルギー効率型産業用冷却システム市場(導入形態別)2018年~2030年(百万米ドル)

表66 ブラジル エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

表67 中東・アフリカ エネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年(百万ドル)

表68 中東・アフリカ エネルギー効率型産業用冷却システム市場、冷却能力別 2018年~2030年(百万米ドル)

表69 中東・アフリカ エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万米ドル)

表70 中東・アフリカ地域 エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万米ドル)

表71 南アフリカ エネルギー効率型産業用冷却システム市場(冷却能力別)2018年~2030年(百万米ドル)

表72 南アフリカ エネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万米ドル)

表73 南アフリカ エネルギー効率型産業用冷却システム市場、産業別 2018年~2030年(百万米ドル)

表74 アラブ首長国連邦(UAE)のエネルギー効率型産業用冷却システム市場、冷却能力別 2018年~2030年(百万米ドル)

表75 アラブ首長国連邦(UAE)のエネルギー効率型産業用冷却システム市場、導入形態別 2018年~2030年(百万米ドル)

表76 アラブ首長国連邦(UAE)のエネルギー効率型産業用冷却システム市場(産業別、2018年~2030年)(百万米ドル)

表77 サウジアラビアのエネルギー効率型産業用冷却システム市場(冷却能力別、2018年~2030年)(百万米ドル)

表78 サウジアラビア エネルギー効率型産業用冷却システム市場(導入別)2018年~2030年(百万ドル)

表79 サウジアラビア エネルギー効率型産業用冷却システム市場(産業別)2018年~2030年(百万ドル)

図表一覧

図1 エネルギー効率型産業用冷却システム市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 エネルギー効率型産業用冷却システム市場の概要

図7 エネルギー効率型産業用冷却システム市場セグメントの概要

図8 エネルギー効率型産業用冷却システム市場競争環境の概要

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 エネルギー効率型産業用冷却システム市場(冷却容量別)、主要なポイント

図13 エネルギー効率型産業用冷却システム市場(冷却容量別)、市場シェア(2024年と2030年)

図14 100 kW未満の市場推定値と予測、2018年~2030年(百万ドル)

図15 100~500 kWの市場推定値と予測、2018年~2030年(百万ドル)

図16 500~1,000 kWの市場推定値と予測、2018年~2030年 (USD百万)

図17 >1,000 kW市場推定値と予測、2018年~2030年(USD百万)

図18 エネルギー効率型産業用冷却システム市場、導入形態別、主要なポイント

図19 エネルギー効率型産業用冷却システム市場、導入形態別、市場シェア、2024年と2030年

図20 新規設置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 改修設置市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 省エネルギー型産業用冷却システム市場、産業別、主要なポイント

図23 省エネルギー型産業用冷却システム市場、産業別、市場シェア、2024年および2030年

図24 データセンター市場規模推計と予測(2018年~2030年、百万ドル)

図25 食品・飲料市場規模推計と予測(2018年~2030年、百万ドル)

図26 電子機器製造市場規模推計と予測(2018年~2030年) (USD百万)

図27 医薬品市場の見積もりおよび予測、2018年~2030年 (USD百万)

図28 自動車市場の見積もりおよび予測、2018年~2030年 (USD百万)

図29 食品小売市場の見積もりおよび予測、2018年~2030年 (USD百万)

図30 その他の市場推定値と予測、2018年~2030年 (USD百万)

図31 地域別市場:主要なポイント

図32 北米のエネルギー効率型産業用冷却システム市場推定値と予測、2018年~2030年 (USD百万)

図33 米国エネルギー効率型産業用冷却システム市場推定値と予測、2018年~2030年(USD百万ドル)

図34 カナダ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

図35 メキシコ エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年)(百万ドル)

図36 欧州 エネルギー効率型産業用冷却システム市場規模と予測(2018年~2030年) (百万米ドル)

図37 イギリス エネルギー効率型産業用冷却システム市場規模推計と予測、2018年~2030年(百万米ドル)

図38 ドイツ エネルギー効率型産業用冷却システム市場規模推計と予測、2018年~2030年(百万米ドル)

図39 フランス エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図40 アジア太平洋地域 エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図41 日本 エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年) (USD百万)

図42 中国のエネルギー効率型産業用冷却システム市場規模推計と予測、2018年~2030年(USD百万)

図43 韓国のエネルギー効率型産業用冷却システム市場規模推計と予測、2018年~2030年(USD百万)

図44 インドのエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(米ドル百万)

図45 オーストラリアのエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(USD百万)

図46 ラテンアメリカ地域のエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(USD百万)

図 47 ブラジル エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図48 中東・アフリカ エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図49 南アフリカ エネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年) (百万ドル)

図50 アラブ首長国連邦(UAE)のエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図51 サウジアラビアのエネルギー効率型産業用冷却システム市場規模推計と予測(2018年~2030年)(百万ドル)

図52 主要企業分類

図53 戦略フレームワーク

| ※参考情報 エネルギー効率型産業用冷却システムは、産業活動における熱管理を最適化し、エネルギー消費を抑えることを目的とした冷却技術のことを指します。これらのシステムは、冷却効果を維持しつつ、CO2排出量の削減や運用コストの削減に寄与することが期待されています。 この種の冷却システムには、いくつかの種類があります。まず、冷却タワーは、冷却水を利用して熱を大気に放出するシステムです。冷却水は、設備から取り込まれた熱を受け取り、タワーで大気に放出されることで再利用されます。もう一つは、チラーと呼ばれる冷却装置で、冷媒を使って水を冷却し、その冷水を用いてプロセスや空調に供給します。さらに、ヒートポンプシステムもエネルギー効率型冷却システムに含まれます。ヒートポンプは冷却と同時に加熱も行うことができるため、エネルギーの二重利用が可能です。 冷却システムの用途は多岐にわたります。製造業では、プラント設備や機械の過熱を防ぐために、このシステムが必要です。また、食品加工産業では、温度管理が品質に直結するため、冷却の役割が重要です。さらに、情報通信業界では、サーバーの温度管理がシステムの安定性を保つために不可欠です。これらの用途において、エネルギー効率型の冷却システムを導入することで、長期的なコスト削減と環境対策が実現されます。 エネルギー効率型産業用冷却システムを実現するためには、関連技術の導入が不可欠です。例えば、自動制御システムを活用することで、冷却プロセスの最適化を図ることができます。リアルタイムで温度や負荷を監視し、必要な冷却能力を自動的に調整することで、エネルギーの無駄遣いを防ぎます。また、高効率のポンプやファンを採用することで、電力消費の削減が可能となります。 さらに、蓄熱技術を取り入れることで、ピーク時の電力負荷を軽減することができます。これにより、電力会社からの料金の割引を受けることができる場合もあり、経済的にもメリットがあります。再生可能エネルギーの導入も、エネルギー効率型冷却システムの重要な要素です。太陽光発電や風力発電を併用することで、環境負荷を低減しながら冷却を行うことが可能になります。 これらの冷却システムは、持続可能な発展の観点からも注目されています。エネルギー効率の向上は、温室効果ガスの削減や資源の持続可能な利用に寄与します。また、企業の社会的責任(CSR)の一環として、環境配慮型の取り組みを推進することがますます求められています。 今後、エネルギー効率型産業用冷却システムは、ますます先進的な技術と結びつき、さらに進化していくでしょう。例えば、AIを活用したデータ分析により、冷却需要の予測精度が向上し、より効果的なシステム運用が実現される可能性があります。また、センサー技術の進化により、微細な温度変化にも対応できる柔軟な冷却システムが開発されると期待されています。 このように、エネルギー効率型産業用冷却システムは、多様な種類と用途を有し、さまざまな技術と組み合わせることで、持続可能な産業の実現に向けた重要な役割を果たしています。企業がこれらのシステムを積極的に導入することで、経済的な利益を享受しつつ、環境への配慮を行うことが求められる時代に突入しています。これにより、産業界におけるエネルギー利用の最適化が進むことが期待されます。 |