政府の規制と税制優遇措置は、EVの普及をさらに促進し、これによりEV充電インフラソリューションの需要を後押ししています。さらに、バッテリー技術における急速な技術革新やリチウムイオンバッテリーのコスト低下といった要因が、予測期間中の市場成長に寄与すると予想されています。近年、EVは環境意識の高まりと持続可能性への注目を背景に、著しい人気を獲得しています。EVの採用が拡大する中、世界各国の政府は業界の成長を支援する規制を導入しており、これによりEV充電インフラ市場に貢献しています。例えば、米国連邦政府は対象となるEVに対して最大USD 7,500の税額控除を提供しています。また、カナダでは政府が2040年までに販売されるすべての軽乗用車をゼロエミッション車にする目標を掲げています。このような政府のEV普及促進策は、市場成長を後押しすると予想されます。

バッテリー技術と充電技術の進展は、グローバルな自動車産業を転換する可能性があります。バッテリー技術の向上により、EVの1充電あたりの航続距離が延長され、新たな充電器はバッテリーをより高速で充電できるようになりました。これにより、EVへの消費者関心が高まり、EV充電ステーションの需要が急増しています。さらに、自動運転やシェアリングモビリティへの注目が高まることで、EVの採用がさらに促進され、EV充電インフラ市場にポジティブな影響を与えると予想されます。

多くの電気自動車充電インフラプロバイダーは、顧客により良い充電インフラを提供する新製品の開発に注力しています。例えば、2023年1月、Leviton Manufacturing Co., Inc.は、My Levitonアプリケーションに対応したEV Series充電ステーションの発売計画を発表しました。このシリーズは、北米のあらゆる電気自動車モデルに対応する32アンペア、48アンペア、80アンペアの容量を備えたレベル2充電ステーションで構成されています。これは、Leviton Manufacturingが電気移動手段の需要に応えるための先進的なEV充電ソリューションの提供にコミットしていることを示しています。

電気自動車とEV充電インフラの普及が進む一方で、市場成長を妨げるいくつかの課題が存在します。EV充電インフラの設置コストの高さ、専用充電スペースの不足、電力料金の変動が、EV充電インフラ市場における主要な課題です。充電インフラに関連するコストには、設置コスト、運営コスト、メンテナンスコストが含まれます。さらに、プロジェクト管理、実現可能性分析、コンサルティングなどのタスクにも追加コストが発生します。したがって、インフラ展開に伴う高いコストは、市場成長を妨げる可能性があります。

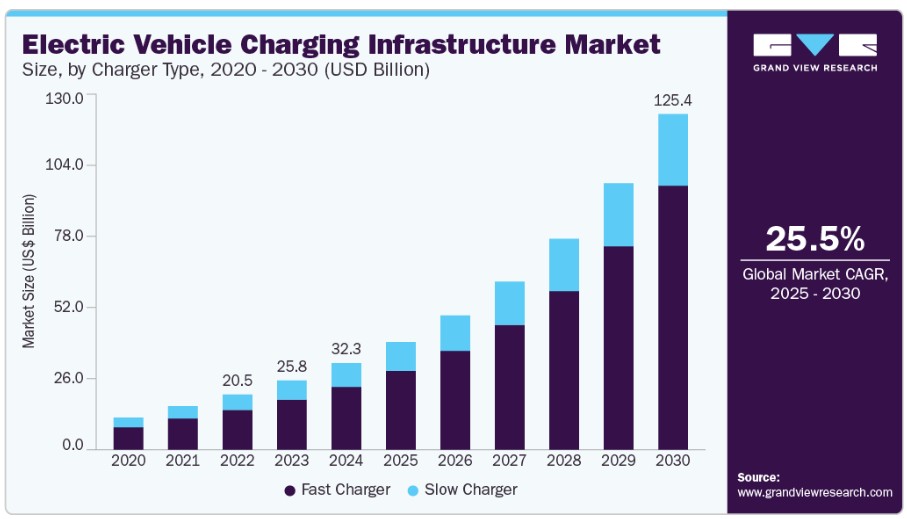

充電器タイプ別動向

高速充電器セグメントが市場をリードし、2024年にグローバル売上高の72.8%を占めました。このセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この成長は、各国政府が公共の高速充電インフラの展開を加速するための取り組みが増加していることに起因しています。多くの組織は、電気自動車を30分から4時間で完全に充電できるレベル3 DC高速充電器またはレベル2 AC充電ステーションを導入しています。

さらに、自動車メーカーは、電気自動車の認知度向上と公共の電気自動車充電ステーションの普及を目的として、従業員向けの電気自動車充電ステーションの設置に注力しています。例えば、ゼネラルモーターズ社のデトロイト工場の駐車場に100基のレベル2電気自動車充電ステーションを設置した結果、同社のシボレー・ボルト車の従業員からの需要が増加しました。

予測期間中に、低速充電器の需要が大幅に増加すると予想されています。低速充電器は主に住宅用アプリケーションで採用されており、夜間充電に利用されます。さらに、BMW、ゼネラルモーターズ、フォルクスワーゲン・グループなどのほとんどの電気自動車メーカーは、電気自動車の購入時に低速充電器を付属品として提供しており、これによりセグメントの成長がさらに促進されています。例えば、ゼネラルモーターズは電気自動車モデルの購入時に低速充電器を提供しています。

充電タイプ別動向

AC充電セグメントは2024年に最大の市場売上高シェアを占めました。これは、住宅、職場、商業施設など幅広い用途での普及が主な要因です。これらの充電器はコスト効率が良く、設置が容易で、ほとんどの電気自動車と互換性があるため、夜間充電や長時間充電に最適です。公共・民間インフラ、特に集合住宅やオフィス複合施設での普及が、導入量の拡大を後押ししています。

政府と電力会社は、インセンティブや建築基準法の義務化を通じてAC充電器の設置を支援しており、EVインフラの基盤層としての地位を強化しています。DC充電は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、高速道路や交通量の多い都市部での超高速充電機能の需要増加に後押しされています。

これらの充電器は充電時間を大幅に短縮し、商業用車隊、ライドシェアサービス、長距離旅行者にとって不可欠な要素です。政府の補助金、民間資本、OEM支援のイニシアチブが、DC急速充電ネットワークへの投資を加速させています。

コネクタ動向

2024年に最大の市場売上高シェアを占めたのは「その他」セグメントです。このセグメントにはGB/T、Mennekes、J1772などのコネクタが含まれます。このセグメントの優位性は、中国でのGB/Tコネクタの採用率の高さに起因します。中国におけるEVプラグの公式標準はGB/Tコネクタであり、すべてのEV充電器がこれを使用しています。EVの販売台数の増加と、中国におけるEV充電インフラの強力な存在が、セグメントの成長を後押しすると予想されます。Grand View Researchの分析によると、2022年に中国には7,082,307台のEV充電器が存在しました。

CCSコネクタは、主要な自動車メーカーが電気自動車にCCSコネクタを採用する傾向が強まっているため、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。例えば、2019年7月、テスラはモデル3に対応するCCSコネクタの導入を発表し、欧州でのモデルSとモデルXとの将来的な互換性も示唆しました。

さらに、CCSコネクタは通常、CCS Type 1とCCS Type 2の2種類に分類されます。CCS Type 1コネクタは米国で広く採用されており、CCS Type 2コネクタは欧州で採用されています。また、ダイムラーAG、フォード・モーター・カンパニー、ゼネラル・モーターズ・カンパニー、フォルクスワーゲン・グループなどの主要な自動車メーカーとOEMからの支援が、予測期間中にCCSセグメントの需要を後押しすると予想されています。

充電レベル別動向

レベル2は2024年に最大の売上高市場シェアを占め、市場をリードしました。この充電レベルは208ボルトから240ボルトの範囲で、住宅、職場、公共の充電ステーションなどでの使用に適しています。レベル2充電インフラは設置が容易なため、2022年現在、電気自動車で最も一般的に使用されている充電レベルです。レベル2充電は、車両の最大充電率とレベル2充電器の出力電力に応じて、1時間あたり12マイルから80マイルの航続距離を追加できます。この充電時間と設置の利便性から、レベル2充電器は現在EVが最も普及している都市部で主に設置されています。レベル2充電器はレベル1充電の10倍の速度で電気自動車を充電でき、2024年までにこのセグメントの支配的なシェアを占める見込みです。

レベル3充電は、その高速充電能力により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。レベル3充電器は最も高速な充電オプションで、直流を使用し、1分あたり3マイルから20マイルの速度で電気自動車を充電できます。レベル3充電器が使用する電圧は、レベル1とレベル2よりも高いため、現在住宅用には設置されていません。しかし、EVユーザーの増加に伴い、企業や公共スペースがこのような充電インフラを整備することで、需要に対応する見込みです。これにより、予測期間中にセグメントの成長が促進されると予想されます。

接続性に関する洞察

2024年に非接続型充電ステーションセグメントが最大の市場売上高シェアを占めました。非接続型充電ソリューションは、非ネットワーク型またはスタンドアロン型充電ソリューションとも呼ばれます。非接続型充電ソリューションは、充電ネットワークの継続的な料金の煩わしさなく、ユーザーに安全でセキュアな充電を提供します。非接続型充電ソリューションは伝統的な燃料ポンプの体験を模倣し、消費者が使用ごとに充電施設の利用料を支払うことを可能にします。

一部の非接続型充電ソリューションは、ハードウェアとソフトウェアプラットフォームを組み合わせて充電器の健康状態を監視し、詳細な診断データを表示します。さらに、非接続型充電器は、他の継続的なネットワークやアクティベーション料金が適用されないため、継続的なコストと設置コストが低いです。非接続型充電ソリューションが提供する所有者向けの低インフラコストとEVユーザー向けの煩わしさのない充電体験は、予測期間中にセグメントの成長に寄与すると予想されます。

接続型充電ステーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。接続型充電ソリューション(ネットワーク充電器)は、ネットワークソフトウェアシステムで管理される充電ネットワークです。接続型充電ソリューションでは、電気自動車にドライバーとホスト双方に有益な機能が搭載されます。

例えば、サイトホストは高度な分析、エネルギー管理、リモート管理機能、24/7カスタマーサポートなどのネットワークアクセス機能にアクセスでき、ドライバーはアプリケーションを通じて充電ステーションの検索や予約を行うことができます。今後数年間で電気自動車ドライバーの数が増加するにつれ、これらの機能は不可欠となり、予測期間中に接続型充電ソリューションの採用を促進すると予想されます。

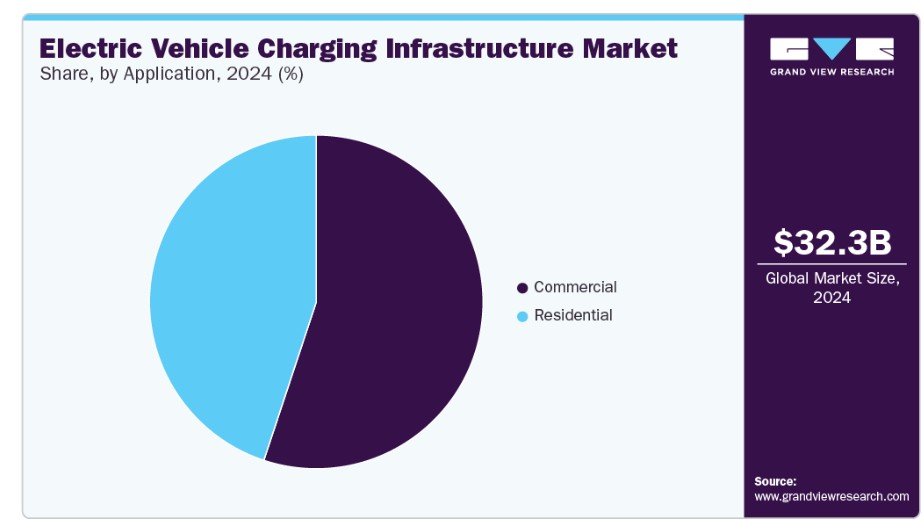

アプリケーションインサイト

アプリケーション別では、2024年に商業用が最大の市場シェアを占めると予測されています。このセグメントはさらに、フリート充電ステーション、目的地充電ステーション、バス充電ステーション、高速道路充電ステーション、その他の充電ステーションに分類されます。このセグメントの主要なシェアは、政府や自動車メーカーによる公共EVCIの拡大に向けたイニシアチブと資金配分によるものです。さらに、公共の場所にEV充電のための支援インフラを整備することは、長距離移動において夜間や自宅充電に依存するだけでは不十分であるため、不可欠です。

さらに、さまざまな公共交通機関が自動車メーカーと協力して電気バス用の充電ステーションを設置しており、このセグメントの成長を後押ししています。例えば、2022年9月、bp pulseはアメリカのレンタカー会社であるThe Hertz Corporationと提携し、北米全域にbp pulseのEV充電ソリューションネットワークを、The Hertz Corporationとその顧客向けに設置しました。

住宅用セグメントは、予測期間中に安定した年平均成長率(CAGR)で拡大すると予想されています。このセグメントはさらに、個人住宅とアパート/住宅団地に分類されます。車両充電器メーカーは、より高い可用性と車両の航続距離の延長を確保するため、住宅用EV充電器の開発に注力しています。OEMは、充電ネットワーク事業者、EVメーカー、ユーティリティサービスプロバイダー、企業と提携し、地理的展開を拡大し、コスト効果の高いEV充電ネットワークの展開を可能にするため、急速充電ステーションの展開を進めています。

地域別動向

アジア太平洋地域が市場を支配し、2024年に67.4%のシェアを占めました。中国、日本、韓国など、電気自動車の拠点として知られる国々は、充電インフラの整備に多額の投資を行っています。例えば、2022年1月、中国政府は2025年までに道路上で2,000万台のEVを支援する目標を達成するため、EVインフラの整備に投資する意向を表明しました。

インドの電気自動車充電インフラ市場動向

インドの電気自動車充電インフラ市場は、FAME(ハイブリッド車と電気自動車の普及と製造の加速)計画や戦略的な官民連携など、政府の強力な支援により加速した成長を遂げています。政府は、高速道路や都市部を中心に全国規模のEV充電ステーションネットワークの整備に焦点を当てており、これにより投資家の関心と展開活動が促進されています。主要なプレイヤーには、石油販売会社、電力会社、テクノロジー系スタートアップなどが含まれ、事業拡大を積極的に進めています。しかし、相互運用性の不足や電力網の整備不足が課題として残っており、持続可能な拡大のためには協調的なインフラ計画が不可欠です。

韓国電気自動車充電インフラ市場は、予測期間中に大幅に成長すると見込まれています。韓国は、交通部門における環境対応型車両の普及を促進する取り組みの一環として、全国的なEV充電インフラの拡大に約USD 180.3百万ドルの投資を表明しました。さらに、2020年に日本の電気充電ステーションの数はガソリンスタンドの数を上回り、40,000件を超える充電口を誇っています。これらの要因が、アジア太平洋地域のEV充電インフラ市場成長に寄与しています。

北米電気自動車充電インフラ市場動向

北米の電気自動車充電インフラ市場は、大規模な資本投資と有利な規制枠組みを背景に急速に変化しています。連邦政府と地方自治体のイニシアチブが、気候目標の達成とEVの普及加速を目的とした広範な公共・民間充電ネットワークの整備を推進しています。市場プレイヤーは、急速充電技術、スマートグリッド統合、国境を越えた充電互換性などに注力しています。同地域では、大手電力会社やエネルギー企業が小規模な充電ネットワーク事業者を買収し、運営の効率化とサービス範囲の拡大を図る統合が進んでいます。

米国の電気自動車充電インフラ市場は、バイパートisanインフラ法や国家電気自動車インフラ(NEVI)公式プログラムなどの連邦資金プログラムを背景に、急速に拡大しています。これらのイニシアチブは、2030年までに全国に50万台以上の公共充電器を設置することを目標とし、農村部の接続性と公平性に焦点を当てています。民間セクターは重要な役割を果たしており、テスラ、チャージポイント、エレクトリファイ・アメリカなど企業が急速に急速充電ステーションの拡大を進めています。主要な成長分野には、都市部メトロクラスター、高速道路沿線、商業輸送向けのフリート充電ソリューションが含まれます。

欧州電気自動車充電インフラ市場動向

欧州の電気自動車充電インフラ市場は、大幅な成長が見込まれています。複数の欧州諸国は、2020年までに二酸化炭素排出量削減と電気自動車の保有台数目標を設定しています。例えば、2018年7月、イギリス政府は「自動運転車と電気自動車(AEV)法」を可決しました。この法律は、政府に高速道路や燃料スタンドにおけるEVCIの迅速な開発を保証する新たな権限を付与しています。フランス、イギリス、ドイツ、ベルギーなどの他の欧州諸国も、地域全体で異なる電気自動車間の相互運用性を可能にする充電インフラと支援インフラの開発に焦点を当てており、市場成長に貢献しています。

ドイツの電気自動車充電インフラ市場は、欧州で最も成熟した市場の一つです。堅固な規制枠組み、環境目標、自動車産業との連携が支えています。政府はEVの普及と充電器の普及率に関する野心的な目標を設定し、住宅用、商業用、公共用の充電インフラに大規模な補助金を提供しています。同国は超高速充電設備の設置でリードし、車両からグリッドへの電力供給(V2G)やスマート充電技術におけるイノベーションの拠点となっています。しかし、送電網の近代化と農村部での充電器の普及は、市場の持続的な拡大に向けた重要な課題として浮上しています。

主要な電気自動車充電インフラ企業動向

市場で活動する主要な企業には、ChargePoint, Inc.、Tesla, Inc.、ABB Ltd.、およびbp pulseが含まれます。

- ChargePoint, Inc.は、8,700万回以上の充電セッションを提供し、4,000社を超える商業用およびフリート顧客の顧客基盤を有しています。同社は欧州での存在感を拡大するため、さまざまな戦略的イニシアチブを実施しています。General ElectricのEV充電ネットワーク事業を買収することで、既存ネットワークに約8,000の住宅用充電ポイントと1,800の商業用充電ポイントを追加する見込みです。

- ABB Ltd.は製品開発と事業拡大イニシアチブを担当しています。

同社は、顧客サービス向上と電気自動車の普及促進(個人用車両から公共交通機関の車両やバスまで)を目的として、米国での製造拠点を拡大しています。

Leviton Manufacturing Co., Inc.は、EV充電器およびEV電気インフラの総合ソリューションを提供しています。これには負荷センター、過電圧保護、安全遮断装置、計量装置などが含まれます。同社は、商業用、住宅用、公共用のプラグイン電気自動車充電オプション向けに複数のソリューションを提供しています。

主要な電気自動車充電インフラ企業:

以下の企業は、電気自動車充電インフラ市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- ABB Ltd.

- ChargePoint, Inc.

- Leviton Manufacturing Co., Inc.

- Blink Charging Co.

- Tesla Inc.

- Webasto Group

- bp pulse (Bp p.l.c.)

- Eaton Corporation plc

- Schneider Electric

- Siemens

- Broadband TelCom Power, Inc.

- Delta Electronics, Inc.

- Tritium DCFC Limited

最近の動向

- 2023年4月、ABB Ltd.のABB E-mobility事業は、PT PLN Perseroの子会社であるPLN Icon Plusと、インドネシアにおけるEV充電インフラ開発のためのパートナーシップを促進する覚書(MoU)を締結しました。

- 2023年2月、チャージポイント・ホールディングス・インクと自動車メーカーのフィスカー・インクは、フィスカー・オーシャンドライバーの運転体験を向上させるための合意を発表しました。この提携は、フィスカー・オーシャンドライバーが充電施設に便利かつシームレスにアクセスできるようにすることを目的としています。

- 2023年2月、bp pulse は、2030年までに米国で電気自動車(EV)充電ステーションの開発に10億米ドルを投資する計画を発表しました。この投資の大部分は、オースティン、アトランタ、ボストン、デンバー、シカゴ、ニューヨーク、ヒューストン、マイアミ、フェニックス、オルランド、サンフランシスコ、ワシントンD.C.などの主要都市にある The Hertz Corporation の施設に、急速充電インフラを建設するための The Hertz Corporation との提携に充てられます。デンバー、シカゴ、ニューヨーク、ヒューストン、マイアミ、フェニックス、オルランド、サンフランシスコ、ワシントン DC などの主要都市にある The Hertz Corporation の施設に、急速充電インフラを構築することです。

世界の電気自動車充電インフラ市場レポートのセグメント化

このレポートは、2018 年から 2030 年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向の分析を掲載しています。この調査では、Grand View Research は、充電器の種類、充電タイプ、コネクタ、充電レベル、接続性、運用、用途、および地域に基づいて、世界の電気自動車充電インフラ市場をセグメント化しています。

充電器の種類別見通し(数量、収益、百万米ドル、2018 年~2030 年

- 低速充電器

- 高速充電器

充電方式別見通し(数量単位;売上高、米ドル百万、2018年~2030年)

- AC

- DC

コネクタタイプ別見通し(数量単位;売上高、米ドル百万、2018年~2030年)

- CHAdeMO

- CCS

- その他

充電レベル別市場動向(数量単位;売上高、米ドル百万、2018年~2030年)

- レベル1

- レベル2

- レベル3

接続性別市場動向(数量単位;売上高、米ドル百万、2018年~2030年)

- 非接続型充電ステーション

- 接続型充電ステーション

運用見通し(数量単位;売上高、米ドル百万、2018年~2030年)モード1モード2モード3モード4用途別見通し(数量単位;売上高、米ドル百万、2018年~2030年)商業用 目的地充電ステーション 高速道路充電ステーション バス充電ステーション フリート充電ステーション その他の充電ステーション 住宅用 個人住宅 アパート/住宅団地 地域別見通し(売上高、数量単位、米ドル百万、2018年~2030年)北米 米国 カナダ 欧州 オランダ イギリス フランス ノルウェー ドイツ アジア太平洋 中国 日本 インド 韓国 ラテンアメリカ ブラジル メキシコ 中東・アフリカ サウジアラビア王国 アラブ首長国連邦 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 市場変数、トレンド、および範囲

3.1. 市場導入/系譜見通し

3.2. 産業価値チェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 輸送部門の二酸化炭素排出量への貢献度増加

3.3.1.2. バッテリー技術の進歩と自動運転車への注目が高まっている

3.3.1.3. 政府規制と税制優遇措置がEVの採用をさらに促進

3.3.2. 市場課題分析

3.3.2.1. EVインフラの設置コストの高さ

3.3.2.2. スペース要件の増加と電気料金の不安定性

3.3.2.3. 水素燃料電池車の台頭

3.3.3. 市場機会分析

3.3.3.1. リチウムイオン電池のコスト低下

3.4. 電気自動車充電インフラ市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的状況

3.4.2.5. 法的状況

第4章. 電気自動車充電インフラ市場:充電器タイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 電気自動車充電インフラ市場:充電器タイプ別動向分析、数量単位、米ドル百万、2024年と2030年

4.3. 低速充電器

4.3.1. 低速充電器市場売上高推計と予測(2018年~2030年、数量単位、米ドル百万)

4.4. 高速充電器

4.4.1. 高速充電器市場売上高推計と予測(2018年~2030年、数量単位、米ドル百万)

第5章. 電気自動車充電インフラ市場:充電タイプ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 電気自動車充電インフラ市場:充電タイプ別動向分析、数量単位、米ドル百万、2024年および2030年

5.3. AC充電

5.3.1. AC充電市場収益予測(2018年~2030年)(数量単位、米ドル百万)

5.4. DC充電

5.4.1. DC充電市場売上高推計と予測、2018年~2030年(数量単位、米ドル百万)

第6章. 電気自動車充電インフラ市場:コネクタ推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 電気自動車充電インフラ市場:コネクタ動向分析、数量単位、米ドル百万、2024年と2030年

6.3. CHAdeMO

6.3.1. CHAdeMO市場売上高推計と予測(2018年~2030年、数量単位、米ドル百万)

6.4. CCS

6.4.1. CCS市場売上高推計と予測(2018年~2030年、数量単位、米ドル百万)

6.5. その他

6.5.1. その他市場売上高推計と予測、2018年~2030年(数量単位、米ドル百万)

第7章. 電気自動車充電インフラ市場:充電レベル別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 電気自動車充電インフラ市場:充電レベル別動向分析、数量単位、米ドル百万、2024年と2030年

7.3. レベル1

7.3.1. レベル1市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

7.4. レベル2

7.4.1. レベル2市場売上高の推計と予測、2018年~2030年(数量単位、米ドル百万)

7.5. レベル3

7.5.1. レベル3市場売上高の推計と予測、2018年~2030年(数量単位、米ドル百万)

第8章. 電気自動車充電インフラ市場:接続性推定値とトレンド分析

8.1. セグメントダッシュボード

8.2. 電気自動車充電インフラ市場:接続性動向分析、数量単位、米ドル百万、2024年と2030年

8.3. 非接続型充電ステーション

8.3.1. 非接続型充電ステーション市場収益推計と予測(2018年~2030年)(数量単位、米ドル百万)

8.4. 接続型充電ステーション

8.4.1. 接続型充電ステーション市場収益推計と予測(2018年~2030年)(数量単位、米ドル百万)

第9章. 電気自動車充電インフラ市場:運営推定値とトレンド分析

9.1. セグメントダッシュボード

9.2. 電気自動車充電インフラ市場:運営動向分析、数量単位、米ドル百万、2024年と2030年

9.3. モード1

9.3.1. モード1市場売上高推計値と予測、2018年~2030年 (数量単位、米ドル百万)

9.4. モード2

9.4.1. モード2市場売上高推計と予測、2018年~2030年(数量単位、米ドル百万)

9.5. モード3

9.5.1. モード3市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

9.6. モード4

9.6.1. モード4市場売上高推計と予測(2018年~2030年) (数量単位、米ドル百万)

第10章. 電気自動車充電インフラ市場:アプリケーション別推定値とトレンド分析

10.1. セグメントダッシュボード

10.2. 電気自動車充電インフラ市場:アプリケーション別動向分析、数量単位、米ドル百万、2024年と2030年

10.3. 商業

10.3.1. 商業市場収益推計と予測、2018年~2030年(数量単位、米ドル百万)

10.3.2. 目的地充電ステーション

10.3.2.1. 目的地充電ステーション市場収益推計と予測、2018年~2030年(数量単位、米ドル百万)

10.3.3. 高速道路充電ステーション

10.3.3.1. 高速道路充電ステーション市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

10.3.4. バス充電ステーション

10.3.4.1. バス充電ステーション市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

10.3.5. フリート充電ステーション

10.3.5.1. フリート充電ステーション市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

10.3.6. その他の充電ステーション

10.3.6.1. その他の充電ステーション市場売上高推計と予測(2018年~2030年) (数量単位、米ドル百万)

10.4. 住宅用

10.5. 住宅用市場売上高推計と予測、2018年~2030年(数量単位、米ドル百万)

10.5.1. 戸建住宅

10.5.1.1. 戸建住宅市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

10.5.2. マンション/住宅団地

10.5.2.1. アパート/住宅団地市場売上高推計と予測(2018年~2030年)(数量単位、米ドル百万)

第11章. 電気自動車充電インフラ市場:地域別推計とトレンド分析

11.1. 電気自動車充電インフラ市場シェア(地域別)、2024年と2030年(百万米ドル、数量単位)

11.2. 北米

11.2.1. 北米電気自動車充電インフラ市場推定値と予測、2018年~2030年(数量単位、百万米ドル)

11.2.2. アメリカ

11.2.2.1. アメリカ電気自動車充電インフラ市場推定値と予測、2018年~2030年(数量単位、米ドル百万)

11.2.3. カナダ

11.2.3.1. カナダ電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.3. ヨーロッパ

11.3.1. 欧州電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.3.2. オランダ

11.3.2.1. オランダ電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.3.3. イギリス

11.3.3.1. イギリス電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.3.4. ドイツ

11.3.4.1. ドイツの電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.3.5. フランス

11.3.5.1. フランス 電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.3.6. ノルウェー

11.3.6.1. ノルウェーの電気自動車充電インフラ市場規模と予測(2018年~2030年)(数量単位、米ドル百万)

11.4. アジア太平洋

11.4.1. アジア太平洋地域電気自動車充電インフラ市場規模と予測(2018年~2030年)(数量単位、米ドル百万)

11.4.2. 中国

11.4.2.1. 中国電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.4.3. インド

11.4.3.1. インドの電気自動車充電インフラ市場規模と予測(2018年~2030年)(数量単位、米ドル百万)

11.4.4. 日本

11.4.4.1. 日本の電気自動車充電インフラ市場規模と予測(2018年~2030年)(数量単位、米ドル百万)

11.4.5. 韓国

11.4.5.1. 韓国電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.5. ラテンアメリカ

11.5.1. ラテンアメリカ電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.5.2. ブラジル

11.5.2.1. ブラジル電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.5.3. メキシコ

11.5.3.1. メキシコ電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.6. 中東・アフリカ

11.6.1. 中東・アフリカ電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

11.6.2. サウジアラビア王国(KSA)

11.6.2.1. サウジアラビア王国(KSA)電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

11.6.3. アラブ首長国連邦(UAE)

11.6.3.1. アラブ首長国連邦(UAE)電気自動車充電インフラ市場規模推計と予測、2018年~2030年(数量単位、米ドル百万)

11.6.4. 南アフリカ

11.6.4.1. 南アフリカ電気自動車充電インフラ市場規模推計と予測、2018年~2030年(数量単位、米ドル百万)

第12章 競争環境

12.1. 主要市場参加者の最近の動向と影響分析

12.2. 企業分類

12.3. 企業の市場ポジション

12.4. 企業の市場シェア分析

12.5. 企業のヒートマップ分析

12.6. 戦略マッピング

12.6.1. 拡大

12.6.2. 合併・買収

12.6.3. パートナーシップと協業

12.6.4. 新製品発売

12.6.5. 研究開発

12.7. 企業プロファイル

12.7.1. ABB Ltd.

12.7.1.1. 企業の概要

12.7.1.2. 財務実績

12.7.1.3. 製品ベンチマーク

12.7.1.4. 最近の動向

12.7.2. ChargePoint, Inc.

12.7.2.1. 参加企業の概要

12.7.2.2. 財務実績

12.7.2.3. 製品ベンチマーク

12.7.2.4. 最近の動向

12.7.3. Leviton Manufacturing Co., Inc.

12.7.3.1. 参加企業の概要

12.7.3.2. 財務実績

12.7.3.3. 製品ベンチマーク

12.7.3.4. 最近の動向

12.7.4. Blink Charging Co.

12.7.4.1. 参加企業の概要

12.7.4.2. 財務実績

12.7.4.3. 製品ベンチマーク

12.7.4.4. 最近の動向

12.7.5. テスラ・インク

12.7.5.1. 参加者の概要

12.7.5.2. 財務実績

12.7.5.3. 製品ベンチマーク

12.7.5.4. 最近の動向

12.7.6. Webasto Group

12.7.6.1. 参加者の概要

12.7.6.2. 財務実績

12.7.6.3. 製品ベンチマーク

12.7.6.4. 最近の動向

12.7.7. bp pulse (Bp p.l.c.)

12.7.7.1. 参加者の概要

12.7.7.2. 財務実績

12.7.7.3. 製品ベンチマーク

12.7.7.4. 最近の動向

12.7.8. イートン・コーポレーション plc

12.7.8.1. 参加企業の概要

12.7.8.2. 財務実績

12.7.8.3. 製品ベンチマーク

12.7.8.4. 最近の動向

12.7.9. シュナイダーエレクトリック

12.7.9.1. 参加者の概要

12.7.9.2. 財務実績

12.7.9.3. 製品ベンチマーク

12.7.9.4. 最近の動向

12.7.10. シエメンズ

12.7.10.1. 参加企業の概要

12.7.10.2. 財務実績

12.7.10.3. 製品ベンチマーク

12.7.10.4. 最近の動向

12.7.11. ブロードバンド・テレコム・パワー株式会社

12.7.11.1. 参加企業の概要

12.7.11.2. 財務実績

12.7.11.3. 製品ベンチマーク

12.7.11.4. 最近の動向

12.7.12. デルタ・エレクトロニクス株式会社

12.7.12.1. 参加企業の概要

12.7.12.2. 財務実績

12.7.12.3. 製品ベンチマーク

12.7.12.4. 最近の動向

12.7.13. Tritium DCFC Limited

12.7.13.1. 参加企業の概要

12.7.13.2. 財務実績

12.7.13.3. 製品ベンチマーク

12.7.13.4. 最近の動向

表一覧

表1 電気自動車充電インフラ市場 2018 – 2030(数量単位、米ドル百万)

表2 地域別グローバル市場推定値と予測、2018 – 2030(数量単位、米ドル百万)

表3 グローバル市場推定値と予測(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表4 グローバル市場推定値と予測(充電タイプ別)、2018年~2030年(数量単位、米ドル百万)

表5 グローバル市場推定値と予測(コネクタ別、2018年~2030年)(数量単位、米ドル百万)

表6 グローバル市場推定値と予測(充電レベル別、2018年~2030年)(数量単位、米ドル百万)

表7 グローバル市場推定値と予測(接続性別、2018年~2030年)(数量単位、米ドル百万)

表8 グローバル市場推定値と予測(2018年~2030年、数量単位、米ドル百万)

表9 グローバル市場推定値と予測(2018年~2030年、用途別、数量単位、米ドル百万)

表10 地域別電気自動車充電インフラ市場(スローチャージャー)、2018年~2030年(数量単位、米ドル百万)

表11 地域別電気自動車充電インフラ市場(ファストチャージャー)、2018年~2030年(数量単位、米ドル百万)

表12 AC充電電気自動車充電インフラ市場、地域別、2018年~2030年(数量単位、米ドル百万)

表13 DC充電電気自動車充電インフラ市場、地域別、2018年~2030年(数量単位、 百万米ドル)

表14 CHAdeMO電気自動車充電インフラ市場、地域別、2018年~2030年(数量単位、百万米ドル)

表15 CCS電気自動車充電インフラ市場、地域別、2018年~2030年 (数量単位、米ドル百万)

表16 その他電気自動車充電インフラ市場、地域別、2018年~2030年 (数量単位、米ドル百万)

表17 レベル1電気自動車充電インフラ市場、地域別、2018年~2030年 (数量単位、米ドル百万)

表18 地域別レベル2電気自動車充電インフラ市場、2018年~2030年(数量単位、米ドル百万)

表19 地域別レベル3電気自動車充電インフラ市場、2018年~2030年(数量単位、 USD百万)

表20 接続型電気自動車充電インフラ市場、地域別、2018年~2030年(数量単位、USD百万)

表21 非接続型電気自動車充電インフラ市場、地域別、2018年~2030年(数量単位、USD百万)

表22 地域別商用電気自動車充電インフラ市場(2018年~2030年)(数量単位、米ドル百万)

表23 地域別住宅用電気自動車充電インフラ市場(2018年~2030年)(数量単位、米ドル百万)

表24 北米電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表25 北米電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表26 北米電気自動車充電インフラ市場、

コネクタ別、2018年~2030年(数量単位、米ドル百万)

表27 北米電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、米ドル百万)

表28 北米電気自動車充電インフラ市場、接続性別、2018年~2030年(数量単位、米ドル百万)

表29 北米電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表30 北米電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表31 米国電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表32 米国電気自動車充電インフラ市場(充電タイプ別)、2018年~2030年(数量単位、米ドル百万)

表33 米国電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表34 米国電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、 百万米ドル)

表35 米国電気自動車充電インフラ市場、接続方式別、2018年~2030年(数量単位、百万米ドル)

表36 米国電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、 USD百万)

表37 米国電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、USD百万)

表38 カナダ電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、USD百万)

表39 カナダ電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表40 カナダ電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表41 カナダ電気自動車充電インフラ市場、充電レベル別、2018年~2030年 (数量単位、米ドル百万)

表42 カナダ電気自動車充電インフラ市場、接続性別、2018年~2030年(数量単位、米ドル百万)

表43 カナダ電気自動車充電インフラ市場(運営形態別)、2018年~2030年(数量単位、米ドル百万)

表44 カナダ電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表45 欧州電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年 (数量単位、米ドル百万)

表46 欧州電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表47 欧州電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表48 欧州電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表49 欧州電気自動車充電インフラ市場(接続性別)、2018年~2030年(数量単位、米ドル百万)

表50 欧州電気自動車充電インフラ市場(運営形態別)、2018年~2030年(数量単位、米ドル百万)

表51 欧州電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表52 オランダ電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年 (数量単位、米ドル百万)

表53 オランダの電気自動車充電インフラ市場、充電方式別、2018年~2030年 (数量単位、米ドル百万)

表54 オランダの電気自動車充電インフラ市場、コネクタ別、2018年~2030年 (数量単位、米ドル百万)

表55 オランダの電気自動車充電インフラ市場、充電レベル別、2018年~2030年 (数量単位、米ドル百万)

表56 オランダの電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表57 オランダの電気自動車充電インフラ市場(運営形態別)、2018年~2030年(数量単位、米ドル百万)

表58 オランダの電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表59 イギリス電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表60 イギリス電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、 百万ドル)

表61 イギリス電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、百万ドル)

表62 イギリス電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、百万ドル)

表63 イギリス電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表64 イギリス電気自動車充電インフラ市場(運営形態別)、2018年~2030年 (数量単位、米ドル百万)

表65 イギリス電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表66 ドイツ電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表67 ドイツの電気自動車充電インフラ市場(充電タイプ別)、2018年~2030年(数量単位、米ドル百万)

表68 ドイツの電気自動車充電インフラ市場(コネクタ別)、2018年~2030年(数量単位、米ドル百万)

表69 ドイツの電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表70 ドイツの電気自動車充電インフラ市場(接続性別)、2018年~2030年 (数量単位、米ドル百万)

表71 ドイツの電気自動車充電インフラ市場、運営形態別、2018年~2030年 (数量単位、米ドル百万)

表72 ドイツの電気自動車充電インフラ市場、用途別、2018年~2030年 (数量単位、米ドル百万)

表73 フランス電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年 (数量単位、米ドル百万)

表74 フランス電気自動車充電インフラ市場、充電タイプ別、2018年~2030年 (数量単位、米ドル百万)

表75 フランス電気自動車充電インフラ市場(コネクタ別)、2018年~2030年(数量単位、百万米ドル)

表76 フランス電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、百万米ドル)

表77 フランス電気自動車充電インフラ市場(接続性別)、2018年~2030年 (数量単位、米ドル百万)

表78 フランス電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表79 フランス電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表80 ノルウェーの電気自動車充電インフラ市場(充電器の種類別)、2018年~2030年(数量単位、米ドル百万)

表81 ノルウェーの電気自動車充電インフラ市場(充電方式別)、2018年~2030年(数量単位、 百万米ドル)

表82 ノルウェーの電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、百万米ドル)

表83 ノルウェーの電気自動車充電インフラ市場、充電レベル別、2018年~2030年 (数量単位、米ドル百万)

表84 ノルウェーの電気自動車充電インフラ市場、接続性別、2018年~2030年(数量単位、米ドル百万)

表85 ノルウェーの電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表86 ノルウェーの電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表87 アジア太平洋地域電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表88 アジア太平洋地域電気自動車充電インフラ市場(充電タイプ別)、2018年~2030年 (数量単位、米ドル百万)

表89 アジア太平洋地域電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表90 アジア太平洋地域電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、米ドル百万)

表91 アジア太平洋地域電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表92 アジア太平洋地域電気自動車充電インフラ市場(運用形態別)、2018年~2030年(数量単位、米ドル百万)

表93 アジア太平洋地域電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表94 中国電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表95 中国電気自動車充電インフラ市場(充電タイプ別)、2018年~2030年(数量単位、米ドル百万)

表96 中国電気自動車充電インフラ市場(コネクタ別)、2018年~2030年(数量単位、米ドル百万)

表97 中国電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表98 中国電気自動車充電インフラ市場(接続性別)、2018年~2030年(数量単位、米ドル百万)

表99 中国電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表100 中国電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、 百万ドル)

表101 日本の電気自動車充電インフラ市場、充電器の種類別、2018年~2030年(数量単位、百万ドル)

表102 日本の電気自動車充電インフラ市場、充電方式別、2018年~2030年(数量単位、百万ドル)

表103 日本の電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表104 日本の電気自動車充電インフラ市場、充電レベル別、2018年~2030年 (数量単位、米ドル百万)

表105 日本の電気自動車充電インフラ市場、接続性別、2018年~2030年(数量単位、米ドル百万)

表106 日本の電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表107 日本の電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表108 インドの電気自動車充電インフラ市場、充電器タイプ別、 2018 – 2030(数量単位、米ドル百万)

表109 インドの電気自動車充電インフラ市場、充電方式別、2018 – 2030(数量単位、米ドル百万)

表110 インドの電気自動車充電インフラ市場、コネクタ別、2018 – 2030(数量単位、 USD百万)

表111 インドの電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、USD百万)

表112 インドの電気自動車充電インフラ市場、接続性別、2018年~2030年(数量単位、USD百万)

表113 インドの電気自動車充電インフラ市場、運営形態別、2018年 – 2030年(数量単位、米ドル百万)

表114 インドの電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表115 韓国の電気自動車充電インフラ市場(充電器の種類別)、2018年~2030年(数量単位、米ドル百万)

表116 韓国の電気自動車充電インフラ市場(充電方式別)、2018年~2030年(数量単位、米ドル百万)

表117 韓国の電気自動車充電インフラ市場(コネクタ別)、2018年~2030年(数量単位、米ドル百万)

表118 韓国の電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表119 韓国の電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表120 韓国の電気自動車充電インフラ市場(運営形態別)、2018年~2030年 (数量単位、米ドル百万)

表121 韓国の電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表122 ラテンアメリカの電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表123 ラテンアメリカ電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表124 ラテンアメリカ電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表125 ラテンアメリカ電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表126 ラテンアメリカ電気自動車充電インフラ市場(接続性別)、2018年~2030年(数量単位、米ドル百万)

表127 ラテンアメリカ電気自動車充電インフラ市場(運用別)、2018年~2030年(数量単位、米ドル百万)

表128 ラテンアメリカ電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表129 ブラジル電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表130 ブラジル電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表131 ブラジル電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表132 ブラジル電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表133 ブラジル電気自動車充電インフラ市場、接続方式別、2018年~2030年(数量単位、米ドル百万)

表134 ブラジル電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、 百万ドル)

表135 ブラジル電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、百万ドル)

表136 メキシコ電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、百万ドル)

表137 メキシコ電気自動車充電インフラ市場、充電方式別、2018年~2030年(数量単位、 百万ドル)

表138 メキシコ電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、百万ドル)

表139 メキシコ電気自動車充電インフラ市場、充電レベル別、2018年~2030年 (数量単位、米ドル百万)

表140 メキシコ電気自動車充電インフラ市場、接続性別、2018年~2030年 (数量単位、米ドル百万)

表141 メキシコ電気自動車充電インフラ市場、運営形態別、2018年~2030年 (数量単位、米ドル百万)

表142 メキシコ電気自動車充電インフラ市場、用途別、2018年~2030年 (数量単位、米ドル百万)

表143 中東・アフリカ電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年 (数量単位、米ドル百万)

表144 中東・アフリカ電気自動車充電インフラ市場、充電タイプ別、2018年~2030年 (数量単位、米ドル百万)

表145 中東・アフリカ地域 電気自動車充電インフラ市場(コネクタ別)、2018年~2030年(数量単位、米ドル百万)

表146 中東・アフリカ地域 電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表147 中東・アフリカ地域 電気自動車充電インフラ市場(接続性別)、2018年~2030年(数量単位、米ドル百万)

表148 中東・アフリカ地域電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表149 中東・アフリカ地域電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表150 サウジアラビア王国(KSA)電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表151 サウジアラビア王国(KSA)電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表152 サウジアラビア王国(KSA)電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表153 サウジアラビア王国(KSA)電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、米ドル百万)

表154 サウジアラビア王国(KSA)電気自動車充電インフラ市場、接続方式別、2018年~2030年(数量単位、米ドル百万)

表155 サウジアラビア王国(KSA)電気自動車充電インフラ市場、運営形態別、2018年~2030年(数量単位、米ドル百万)

表156 サウジアラビア王国(KSA)電気自動車充電インフラ市場、用途別、2018年~2030年(数量単位、米ドル百万)

表157 アラブ首長国連邦(UAE)電気自動車充電インフラ市場、充電器タイプ別、2018年~2030年(数量単位、米ドル百万)

表158 アラブ首長国連邦(UAE)の電気自動車充電インフラ市場、充電タイプ別、2018年~2030年(数量単位、米ドル百万)

表159 アラブ首長国連邦(UAE)の電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表160 UAE電気自動車充電インフラ市場(充電レベル別)、2018年~2030年(数量単位、米ドル百万)

表161 UAE電気自動車充電インフラ市場(接続性別)、2018年~2030年(数量単位、米ドル百万)

表162 アラブ首長国連邦(UAE)の電気自動車充電インフラ市場(運営形態別)、2018年~2030年(数量単位、米ドル百万)

表163 アラブ首長国連邦(UAE)の電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表164 南アフリカ電気自動車充電インフラ市場(充電器タイプ別)、2018年~2030年(数量単位、米ドル百万)

表165 南アフリカ電気自動車充電インフラ市場(充電タイプ別)、2018年~2030年(数量単位、米ドル百万)

表166 南アフリカ電気自動車充電インフラ市場、コネクタ別、2018年~2030年(数量単位、米ドル百万)

表167 南アフリカ電気自動車充電インフラ市場、充電レベル別、2018年~2030年(数量単位、米ドル百万)

表168 南アフリカ電気自動車充電インフラ市場(接続方式別)、2018年~2030年(数量単位、米ドル百万)

表169 南アフリカ電気自動車充電インフラ市場(運営形態別)、2018年~2030年(数量単位、米ドル百万)

表170 南アフリカ電気自動車充電インフラ市場(用途別)、2018年~2030年(数量単位、米ドル百万)

表171 2024年の企業市場シェア

表172 企業ヒートマップ分析

表173 拡大中の主要企業

表174 提携中の主要企業

表175 新製品発売中の主要企業

表176 合併・買収中の主要企業

表177 その他の戦略を実施中の主要企業

図表一覧

図1 電気自動車充電インフラ市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と評価

図5 データ検証と公開

図6 市場スナップショット

図7 セグメントスナップショット

図8 競争環境の概観

図9 親市場価値(2024年:数量単位、米ドル百万)

図10 電気自動車充電インフラ市場 – 産業価値チェーン分析

図11 電気自動車充電インフラ市場動向

図12 電気自動車充電インフラ市場:ポーターの分析

図13 電気自動車充電インフラ市場:PESTEL分析

図14 電気自動車充電インフラ市場:充電器タイプ別主要ポイント

図15 電気自動車充電インフラ市場:充電器タイプ別市場シェア(2024年と2030年)

図16 電気自動車充電インフラ市場予測(2018年~2030年、充電器タイプ別、数量単位、米ドル百万)

図17 電気自動車充電インフラ市場の見積もりおよび予測(急速充電器別)、2018年~2030年(数量単位、米ドル百万)

図18 電気自動車充電インフラ市場(充電方式別):主要なポイント

図19 電気自動車充電インフラ市場(充電方式別):市場シェア、2024年と2030年

図20 電気自動車充電インフラ市場予測(AC充電別)、2018年~2030年(数量単位、米ドル百万)

図21 電気自動車充電インフラ市場予測(DC充電別)、2018年~2030年(数量単位、米ドル百万)

図22 電気自動車充電インフラ市場(コネクタ別):主要なポイント

図23 電気自動車充電インフラ市場(コネクタ別):市場シェア、2024年と2030年

図24 電気自動車充電インフラ市場予測(CHAdeMO別)、2018年~2030年(数量単位、米ドル百万)

図25 電気自動車充電インフラ市場予測(CCS別)、2018年~2030年(数量単位、百万米ドル)

図26 電気自動車充電インフラ市場予測(その他)、2018年~2030年(数量単位、百万米ドル)

図27 電気自動車充電インフラ市場:充電レベル別主要ポイント

図28 電気自動車充電インフラ市場:充電レベル別市場シェア、2024年と2030年

図29 電気自動車充電インフラ市場予測:レベル1別、2018年~2030年(数量単位、米ドル百万)

図30 電気自動車充電インフラ市場予測(レベル2別)、2018年~2030年(数量単位、百万米ドル)

図31 電気自動車充電インフラ市場予測(レベル3別)、2018年~2030年(数量単位、百万米ドル)

図32 電気自動車充電インフラ市場:接続性別 主要なポイント

図33 電気自動車充電インフラ市場:接続性別 市場シェア、2024年と2030年

図34 電気自動車充電インフラ市場予測:非接続型充電ステーション別、2018年~2030年(数量単位、米ドル百万)

図35 電気自動車充電インフラ市場予測(接続型充電ステーション別)、2018年~2030年(数量単位、米ドル百万)

図36 電気自動車充電インフラ市場(運営形態別):主要なポイント

図37 電気自動車充電インフラ市場(運営形態別):市場シェア、2024年と2030年

図38 電気自動車充電インフラ市場の見積もりおよび予測(モード1別)、2018年~2030年(数量単位、米ドル百万)

図39 電気自動車充電インフラ市場の見積もりおよび予測(モード2別)、2018年~2030年(数量単位、米ドル百万)

図40 電気自動車充電インフラ市場の見積もりおよび予測(モード3別)、2018年~2030年(数量単位、米ドル百万)

図41 電気自動車充電インフラ市場の見積もりおよび予測(モード4別)、2018年~2030年(数量単位、米ドル百万)

図42 電気自動車充電インフラ市場、用途別:主要なポイント

図43 電気自動車充電インフラ市場、用途別:市場シェア、2024年と2030年

図44 電気自動車充電インフラ市場予測、商業用別、2018年~2030年(数量単位、米ドル百万)

図45 電気自動車充電インフラ市場予測、目的地充電ステーション別、2018年~2030年(数量単位、米ドル百万)

図46 電気自動車充電インフラ市場予測、高速道路充電ステーション別、2018年~2030年(数量単位、米ドル百万)

図47 電気自動車充電インフラ市場規模予測(バス充電ステーション別、2018年~2030年)(数量単位、米ドル百万)

図48 電気自動車充電インフラ市場規模予測(フリート充電ステーション別、2018年~2030年)(数量単位、米ドル百万)

図49 電気自動車充電インフラ市場規模推計と予測(その他の充電ステーション別)、2018年~2030年(数量単位、米ドル百万)

図50 電気自動車充電インフラ市場規模推計と予測(住宅用)、2018年~2030年(数量単位、米ドル百万)

図51 電気自動車充電インフラ市場規模予測(2018年~2030年、数量単位、米ドル百万)

図52 電気自動車充電インフラ市場規模予測(2018年~2030年、アパート/住宅団地別、数量単位、米ドル百万)

図53 電気自動車充電インフラ市場収益、地域別、2024年と2030年(数量単位、米ドル百万)

図54 地域別市場動向:主要なポイント

図55 地域別市場動向:主要なポイント

図56 北米電気自動車充電インフラ市場規模予測、2018年~2030年(数量単位、米ドル百万)

図57 米国電気自動車充電インフラ市場の見積もりおよび予測、2018年~2030年(数量単位、米ドル百万)

図58 カナダ電気自動車充電インフラ市場の見積もりおよび予測、2018年~2030年(数量単位、米ドル百万)

図59 欧州電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

図60 オランダ電気自動車充電インフラ市場規模予測(2018年~2030年)(数量単位、米ドル百万)

図61 イギリス電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図62 ドイツ電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図63 フランス電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図64 ノルウェー電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図65 アジア太平洋地域電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図66 中国電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図67 インドの電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図68 日本の電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図69 韓国の電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図70 ラテンアメリカの電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図71 ブラジル電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図72 メキシコ電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図73 中東・アフリカ地域電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図74 サウジアラビア王国(KSA)電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図75 アラブ首長国連邦(UAE)電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図76 南アフリカ電気自動車充電インフラ市場規模推計と予測(2018年~2030年)(数量単位、米ドル百万)

図77 主要企業分類

図78 企業市場ポジション

図79 企業市場シェア分析、2023年

図80 戦略的フレームワーク

| ※参考情報 電気自動車充電インフラは、電気自動車(EV)を充電するために必要な施設や設備を指します。近年、環境問題やエネルギー政策の影響で、電気自動車の普及が進んでおり、そのための充電インフラの整備が急務となっています。電気自動車は従来の内燃機関車と異なり、充電によって動力源を確保するため、充電インフラの充実が不可欠です。 充電インフラには、主に自宅充電、公共充電、そして商業用充電の3つの種類があります。自宅充電は、家庭の電気回線を利用して自宅で充電を行う方法です。一般的には、専用の充電設備を設置し、自宅に車を駐車した際に充電するのが一般的です。この方式は、自宅に充電設備を設置することで、時間に無駄がなく便利です。 公共充電は、街中や商業施設、サービスエリアなどに設置されている充電スタンドを利用する方法です。これには、急速充電器と通常充電器が含まれます。急速充電器は、短時間でバッテリーを充電できるため、長距離移動時に特に便利です。一方、通常充電器は、充電に時間がかかるものの、設置コストが低く、広範囲に利用できるメリットがあります。 商業用充電は、企業や店舗が顧客向けに設置する充電設備を指します。これにより、電気自動車を利用する顧客が店舗での待機中に充電できるサービスを提供できます。これらの充電インフラは、顧客の満足度向上や集客効果を期待するために、ますます重要な役割を果たしています。 充電インフラの用途は多岐にわたり、個人の利用だけでなく、商業施設や公共交通機関、車両 fleetの充電にも活用されています。また、リーダブルな充電設備の導入により、充電データの収集やモニタリングも行われています。これにより、充電の利用状況を分析し、効率的なインフラ整備に役立てることができます。 充電インフラに関連する技術としては、充電方式の標準化やスマート充電技術があります。充電方式の標準化は、異なるメーカーの電気自動車が同じ充電器で充電できるようにするために重要です。これにより、ユーザーは充電インフラの選択肢を広く持つことができ、利便性が向上します。 スマート充電技術は、EVと電力網を連携させ、効率的な電力供給を実現するものです。これにより、電力のピーク時に充電を抑制したり、再生可能エネルギーの使用を促進したりすることが可能になります。例えば、昼間の太陽光発電で充電を行い、夜間には電力料金が安価になる時間帯を利用して充電を行うことができます。 さらに、充電ステーションの設置や運営においては、利用者が簡単にアクセスできるようにするためのアプリや決済システムの開発も進んでいます。これにより、充電が必要な場合に近くの充電スタンドを簡単に見つけたり、事前に予約をしたりすることができるため、さらなる利便性を提供しています。 以上のように、電気自動車充電インフラは、さまざまな種類や用途を持ち、関連技術も進化しています。このインフラの充実は、電気自動車の普及を加速させ、持続可能な交通手段を実現するための基盤となります。今後ますます充実していくことが期待される分野であり、社会全体の環境への配慮やエネルギー効率の向上に寄与することが求められています。 |