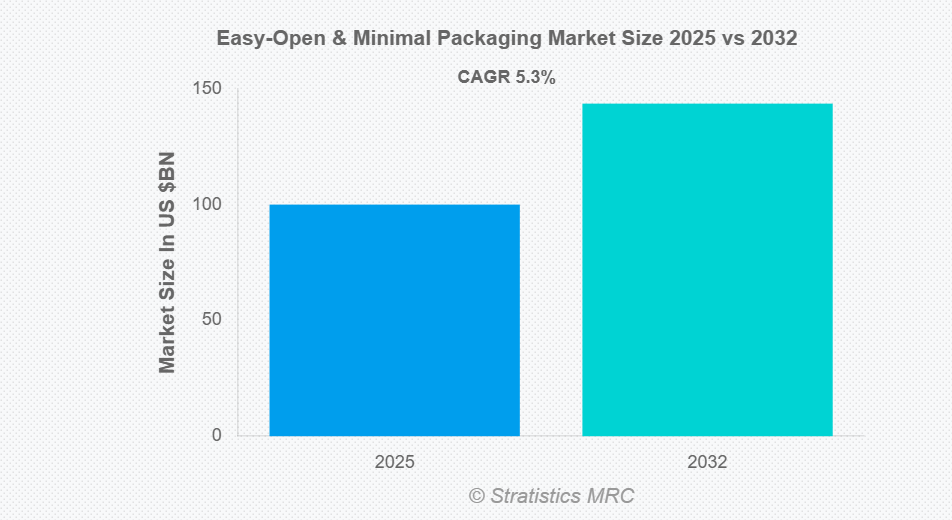

市場の動向:

推進要因:

持続可能な包装に対する消費者の嗜好の高まり

買い物客は、廃棄物を削減し、過剰な材料の使用を避け、リサイクルしやすい包装をますます求めています。Eコマースプラットフォームや小売業者は、顧客満足度を向上させ、環境への影響を軽減するために、「フラストレーションフリー」なデザインを採用しています。使い捨てプラスチックや包装廃棄物に関する規制の義務化が、その導入をさらに加速させています。各ブランドは、ミニマルな包装を活用して、エコフレンドリーというポジショニングを強化し、顧客ロイヤルティを高めています。持続可能な消費を強調するソーシャルメディアキャンペーンが、消費者の意識を高めています。その結果、持続可能な包装への嗜好が市場の成長を牽引しています。

抑制要因:

エコフレンドリーな素材の初期コストの高さ

生分解性ポリマー、再生繊維、堆肥化可能な基材は、従来のプラスチックよりも高価です。中小企業はこれらのコストを吸収するのに苦労しており、価格に敏感な市場での採用が制限されています。規模の経済が限られていることも、手頃な価格での提供という課題をさらに深刻化させています。小売業者は、持続可能性の目標と競争力のある価格設定とのバランスを取ることに困難を抱えています。初期コストの高さは、予算が限られている発展途上地域での普及を遅らせています。その結果、高価なエコ素材が市場の拡大を制約しています。

機会:

包装デザインの簡素化によるコスト削減

ミニマルなデザインは、材料の使用量を削減し、物流コストを低減させ、サプライチェーンを効率化します。開封しやすい包装は不要な層を排除し、生産と流通の効率を向上させます。小売業者は、配送費の削減と倉庫管理の最適化という恩恵を受けます。消費者は、利便性と使いやすさを高める開封しやすい包装を評価します。軽量化エンジニアリングの進歩は、さらなるコスト削減の可能性を強めています。

脅威:

小型包装形式に対する消費者の抵抗感

一部の買い物客は、包装サイズの縮小を「価値の低下」や「保護機能の不十分さ」と捉えています。こうした否定的な認識は、ブランドへの信頼を損ない、普及を遅らせるリスクがあります。小売業者は、ミニマルなデザインと、耐久性に対する消費者の期待とのバランスを取るという課題に直面しています。サステナビリティのメリットに関する一貫性のない通信は、抵抗感をさらに強めています。従来型包装形式からの競争圧力も、懐疑的な見方を強めています。その結果、消費者の抵抗感が市場の成長を妨げています。

新型コロナウイルス(COVID-19)の影響:

COVID-19のパンデミックは、イージーオープン&ミニマル包装市場に複雑な影響を与えました。ロックダウン中のEコマースの急増により、包装ソリューションへの需要が加速しました。しかし、サプライチェーンの混乱により、エコフレンドリーな素材の入手可能性に影響が出たり、製品の発売が遅れたりしました。経済の不確実性により、いくつかの地域では、プレミアムなサステナブル包装への投資が減少しました。衛生やサステナビリティに対する消費者の意識の高まりは、ストレスのない、改ざん防止機能を備えた包装への関心を強めました。各国政府は、復興プログラムにおいて廃棄物削減とサステナビリティを重視し、その導入を支援しました。

予測期間中、紙・板紙セグメントが最大規模になると予想されます

予測期間中、紙・板紙セグメントは、そのリサイクル可能性、コスト効率、およびEコマース物流における広範な受容性を背景に、最大の市場シェアを占めると予想されます。段ボール箱、カートン、紙製メーラーは、ミニマルな包装形式において、プラスチックに取って代わる傾向が強まっています。アパレル、電子、FMCG(日用消費財)セクターからの強い需要が、その採用を後押ししています。使い捨てプラスチックに対する規制上の禁止措置は、板紙包装の利点と直接的に合致しています。先進国における確立されたリサイクルネットワークは、このセグメントの競争力を強化しています。軽量でありながら耐久性に優れた板紙デザインの革新は、ストレスのない包装における利便性をさらに高めています。

予測期間中、再利用可能な包装形態セグメントが最も高いCAGRを示すと予想されます

予測期間中、再利用可能な包装形態セグメントは、耐久性があり複数回使用可能な包装ソリューションに対する強い需要を反映し、最も高い成長率を示すと予測されています。小売業者や物流事業者は、廃棄物の削減と効率の向上を図るため、再利用可能な形態をますます採用しています。サブスクリプションサービスの人気の高まりや大量配送の増加が、このセグメントでの採用を加速させています。強化プラスチックや複合材料などの素材の進歩により、耐久性と使い勝手が向上しています。追跡技術の統合により、再利用可能な資産の可視性と管理が改善されます。このセグメントは、Eコマースおよび小売サプライチェーンの力強い成長の恩恵を受けています。

最大のシェアを占める地域:

予測期間中、北米地域は、強力な規制要件と先進的な物流インフラにより、最大の市場シェアを維持すると予想されます。米国とカナダは、Eコマースプラットフォーム全体でのミニマルな包装の広範な採用の恩恵を受けています。廃棄物削減や循環型経済の実践を促進する政府の取り組みが、導入を後押ししています。主要な包装メーカーや物流プロバイダーの存在が、同地域の主導的地位を強固なものにしています。電子およびFMCG(日用消費財)セクターからの強い需要が成長を加速させています。確立されたリサイクルおよびリバースロジスティクスネットワークが、プラットフォームの利用をさらに拡大させています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、Eコマースの急速な拡大と持続可能性への意識の高まりにより、最も高いCAGRを示すと予想されます。中国、インド、日本などの国々では、食品、食料品、衣料品の配送において、ストレスのない包装に対する強い需要が見られます。中産階級の拡大と可処分所得の増加が、プレミアム製品の採用を支えています。プラスチック禁止や持続可能な消費を促進する政府の取り組みが、その採用をさらに加速させています。地元のスタートアップ企業や多国籍企業が、拡張性の高いエコフレンドリーな包装ソリューションに投資しています。モバイルファーストのECエコシステムの成長が、地域的な拡大に弾みをつけています。

市場の主要企業

イージーオープン&ミニマル包装市場の主要企業には、Amcor, Sealed Air Corporation, Mondi Group, Huhtamaki, Tetra Pak, Sonoco Products Company, WestRock, Stora Enso, UPM-Kymmene Corporation, BASF SE, Dow Inc., Berry Global Group, Smurfit Kappa Group, Ranpak Holdings and DS Smithなどが挙げられます。

主な動向:

2024年2月、シールド・エア社はEMEA地域において、Cryovac®ブランドのFT-20リサイクル可能シュリンクフィルムを発売しました。この革新的な製品は、PE(ポリエチレン)系リサイクルに対応するよう設計された単一素材フィルムであり、包装の複雑さを軽減し、同社の主力分野である生鮮食品包装における循環型経済の原則に沿うことで、ミニマリズムの目標を直接的に支援するものです。

2023年9月、アムコールは、3D可視化技術のリーダーであるNfiniteとの提携を発表しました。このパートナーシップは、ブランドが実物生産に先立ち、仮想環境において、より持続可能でミニマリスト的、かつストレスのない包装ソリューションを設計・検証できるよう支援することを目的としています。

対象素材:

• 紙・板紙

• バイオプラスチック(PLA、PHA、澱粉ブレンド)

• 再生プラスチック

• ハイブリッド素材

• その他の素材

対象となる包装の種類:

• 段ボール箱

• ポリメール&ポーチ

• 再利用可能な包装形式

• スマートパッケージソリューション

• 返却・詰め替え可能な包装システム

• その他の包装の種類

対象となる流通チャネル:

• ダイレクト・トゥ・コンシューマー(D2C)チャネル

• 機関間パートナーシップ(ブランド+物流事業者)

• 政府・規制プログラム

• その他の流通チャネル

対象となる用途:

• ファッション・アパレル

• 電子機器・消費財

• 食品・食料品配送

• ヘルス&ビューティー製品

• その他の用途

対象となるエンドユーザー:

• D2Cブランド

• 物流・フルフィルメント事業者

• 小売チェーン

• 3PL倉庫・配送サービス

• その他のエンドユーザー

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米アメリカ諸国

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ諸国

目次

1 概要

2 序文

2.1 要旨

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競合他社との競争

5 素材別グローバル・イージーオープン&ミニマル包装市場

5.1 はじめに

5.2 紙および板紙

5.3 バイオプラスチック(PLA、PHA、澱粉ブレンド)

5.4 再生プラスチック

5.5 ハイブリッド素材

5.6 その他の素材

6 世界のイージーオープン&ミニマルパッケージ市場(包装の種類別)

6.1 はじめに

6.2 段ボール箱

6.3 ポリメール&ポーチ

6.4 再利用可能な包装形態

6.5 スマート包装ソリューション

6.6 返却・詰め替え可能な包装システム

6.7 その他の包装種類

7 流通チャネル別 世界のイージーオープン&ミニマル包装市場

7.1 はじめに

7.2 ダイレクト・トゥ・コンシューマー(D2C)チャネル

7.3 機関間パートナーシップ(ブランド+物流事業者)

7.4 政府/規制プログラム

7.5 その他の流通チャネル

8 世界のイージーオープン・ミニマル包装市場、用途別

8.1 はじめに

8.2 ファッション・アパレル

8.3 電子機器・消費財

8.4 食品・食料品配送

8.5 ヘルス&ビューティー製品

8.6 その他の用途

9 世界のイージーオープン&ミニマル包装市場:エンドユーザー別

9.1 はじめに

9.2 D2Cブランド

9.3 物流・フルフィルメント事業者

9.4 小売チェーン

9.5 3PL倉庫・物流サービス

9.6 その他のエンドユーザー

10 世界のイージーオープン・ミニマル包装市場(地域別)

10.1 はじめに

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米アメリカ諸国

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他地域

11 主な動向

11.1 契約、パートナーシップ、提携および合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アムコール

12.2 シールド・エア・コーポレーション

12.3 モンディ・グループ

12.4 フータマキ

12.5 テトラパック

12.6 ソノコ・プロダクツ・カンパニー

12.7 ウェストロック

12.8 ストーラ・エンソ

12.9 UPMキムメネ・コーポレーション

12.10 BASF SE

12.11 ダウ・インコーポレイテッド

12.12 ベリー・グローバル・グループ

12.13 スマーフィット・カッパ・グループ

12.14 ランパック・ホールディングス

12.15 DSスミス

表一覧

1 地域別グローバル・イージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

2 素材別 世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

3 紙・板紙別 世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

4 バイオプラスチック(PLA、PHA、澱粉ブレンド)別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

5 リサイクルプラスチック別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

6 ハイブリッド素材別、世界のイージーオープン・ミニマル包装市場見通し(2024-2032年)(百万ドル)

7 その他の素材別、世界のイージーオープン・ミニマル包装市場見通し(2024-2032年)(百万ドル)

8 世界のイージーオープン・ミニマル包装市場見通し:包装の種類別(2024-2032年)(百万ドル)

9 世界のイージーオープン・ミニマル包装市場見通し:段ボール箱別(2024-2032年)(百万ドル)

10 世界のイージーオープン・ミニマル包装市場見通し:ポリメール&ポーチ別(2024-2032年)(百万ドル)

11 世界のイージーオープン・ミニマル包装市場見通し:再利用可能包装形式別(2024-2032年)(百万ドル)

12 世界のイージーオープン・ミニマル包装市場見通し:スマートパッケージソリューション別(2024-2032年)(百万ドル)

13 世界のイージーオープン・ミニマル包装市場見通し:リターナブル・リフィル可能包装システム別(2024-2032年)(百万ドル)

14 世界のイージーオープン・ミニマル包装市場見通し:その他の包装の種類別(2024-2032年)(百万ドル)

15 世界のイージーオープン・ミニマル包装市場見通し:流通チャネル別(2024-2032年)(百万ドル)

16 世界のイージーオープン・ミニマル包装市場見通し:D2C(Direct-to-Consumer)チャネル別(2024-2032年)(百万ドル)

17 世界のイージーオープン・ミニマル包装市場見通し:機関間提携(ブランド+物流事業者)別(2024-2032年)(百万ドル)

18 世界のイージーオープン・ミニマル包装市場見通し:政府・規制プログラム別(2024-2032年)(百万ドル)

19 世界のイージーオープン・ミニマル包装市場見通し:その他の流通チャネル別(2024-2032年)(百万ドル)

20 用途別 世界のイージーオープン・ミニマル包装市場見通し(2024-2032年)(百万ドル)

21 ファッション・アパレル別 世界のイージーオープン・ミニマル包装市場見通し(2024-2032年)(百万ドル)

22 電子機器・消費財別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

23 食品・食料品配送別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

24 ヘルス&ビューティー製品別 世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

25 その他の用途別 世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

26 世界のイージーオープン・ミニマル包装市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

27 世界のイージーオープン・ミニマル包装市場見通し:D2Cブランド別(2024-2032年)(百万ドル)

28 物流・フルフィルメント事業者別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

29 小売チェーン別、世界のイージーオープン&ミニマル包装市場見通し(2024-2032年)(百万ドル)

30 世界のイージーオープン・ミニマル包装市場見通し:3PL倉庫・物流サービス別(2024-2032年)(百万ドル)

31 世界のイージーオープン・ミニマル包装市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 Application Analysis

3.7 End User Analysis

3.8 Emerging Markets

3.9 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global Easy-Open & Minimal Packaging Market, By Material

5.1 Introduction

5.2 Paper & Paperboard

5.3 Bioplastics (PLA, PHA, starch blends)

5.4 Recycled Plastics

5.5 Hybrid Materials

5.6 Other Materials

6 Global Easy-Open & Minimal Packaging Market, By Packaging Type

6.1 Introduction

6.2 Corrugated Boxes

6.3 Poly Mailers & Pouches

6.4 Reusable Packaging Formats

6.5 Smart Packaging Solutions

6.6 Returnable & Refillable Packaging Systems

6.7 Other Packaging Types

7 Global Easy-Open & Minimal Packaging Market, By Distribution Channel

7.1 Introduction

7.2 Direct-to-Consumer (D2C) Channels

7.3 Institutional Partnerships (brands + logistics providers)

7.4 Government/Regulatory Programs

7.5 Other Distribution Channels

8 Global Easy-Open & Minimal Packaging Market, By Application

8.1 Introduction

8.2 Fashion & Apparel

8.3 Electronics & Consumer Goods

8.4 Food & Grocery Delivery

8.5 Health & Beauty Products

8.6 Other Applications

9 Global Easy-Open & Minimal Packaging Market, By End User

9.1 Introduction

9.2 D2C Brands

9.3 Logistics & Fulfillment Providers

9.4 Retail Chains

9.5 3PL Warehousing & Distribution Services

9.6 Other End Users

10 Global Easy-Open & Minimal Packaging Market, By Geography

10.1 Introduction

10.2 North America

10.2.1 US

10.2.2 Canada

10.2.3 Mexico

10.3 Europe

10.3.1 Germany

10.3.2 UK

10.3.3 Italy

10.3.4 France

10.3.5 Spain

10.3.6 Rest of Europe

10.4 Asia Pacific

10.4.1 Japan

10.4.2 China

10.4.3 India

10.4.4 Australia

10.4.5 New Zealand

10.4.6 South Korea

10.4.7 Rest of Asia Pacific

10.5 South America

10.5.1 Argentina

10.5.2 Brazil

10.5.3 Chile

10.5.4 Rest of South America

10.6 Middle East & Africa

10.6.1 Saudi Arabia

10.6.2 UAE

10.6.3 Qatar

10.6.4 South Africa

10.6.5 Rest of Middle East & Africa

11 Key Developments

11.1 Agreements, Partnerships, Collaborations and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 Expansions

11.5 Other Key Strategies

12 Company Profiling

12.1 Amcor

12.2 Sealed Air Corporation

12.3 Mondi Group

12.4 Huhtamaki

12.5 Tetra Pak

12.6 Sonoco Products Company

12.7 WestRock

12.8 Stora Enso

12.9 UPM Kymmene Corporation

12.10 BASF SE

12.11 Dow Inc.

12.12 Berry Global Group

12.13 Smurfit Kappa Group

12.14 Ranpak Holdings

12.15 DS Smith

List of Tables

1 Global Easy-Open & Minimal Packaging Market Outlook, By Region (2024-2032) ($MN)

2 Global Easy-Open & Minimal Packaging Market Outlook, By Material (2024-2032) ($MN)

3 Global Easy-Open & Minimal Packaging Market Outlook, By Paper & Paperboard (2024-2032) ($MN)

4 Global Easy-Open & Minimal Packaging Market Outlook, By Bioplastics (PLA, PHA, starch blends) (2024-2032) ($MN)

5 Global Easy-Open & Minimal Packaging Market Outlook, By Recycled Plastics (2024-2032) ($MN)

6 Global Easy-Open & Minimal Packaging Market Outlook, By Hybrid Materials (2024-2032) ($MN)

7 Global Easy-Open & Minimal Packaging Market Outlook, By Other Materials (2024-2032) ($MN)

8 Global Easy-Open & Minimal Packaging Market Outlook, By Packaging Type (2024-2032) ($MN)

9 Global Easy-Open & Minimal Packaging Market Outlook, By Corrugated Boxes (2024-2032) ($MN)

10 Global Easy-Open & Minimal Packaging Market Outlook, By Poly Mailers & Pouches (2024-2032) ($MN)

11 Global Easy-Open & Minimal Packaging Market Outlook, By Reusable Packaging Formats (2024-2032) ($MN)

12 Global Easy-Open & Minimal Packaging Market Outlook, By Smart Packaging Solutions (2024-2032) ($MN)

13 Global Easy-Open & Minimal Packaging Market Outlook, By Returnable & Refillable Packaging Systems (2024-2032) ($MN)

14 Global Easy-Open & Minimal Packaging Market Outlook, By Other Packaging Types (2024-2032) ($MN)

15 Global Easy-Open & Minimal Packaging Market Outlook, By Distribution Channel (2024-2032) ($MN)

16 Global Easy-Open & Minimal Packaging Market Outlook, By Direct-to-Consumer (D2C) Channels (2024-2032) ($MN)

17 Global Easy-Open & Minimal Packaging Market Outlook, By Institutional Partnerships (brands + logistics providers) (2024-2032) ($MN)

18 Global Easy-Open & Minimal Packaging Market Outlook, By Government/Regulatory Programs (2024-2032) ($MN)

19 Global Easy-Open & Minimal Packaging Market Outlook, By Other Distribution Channels (2024-2032) ($MN)

20 Global Easy-Open & Minimal Packaging Market Outlook, By Application (2024-2032) ($MN)

21 Global Easy-Open & Minimal Packaging Market Outlook, By Fashion & Apparel (2024-2032) ($MN)

22 Global Easy-Open & Minimal Packaging Market Outlook, By Electronics & Consumer Goods (2024-2032) ($MN)

23 Global Easy-Open & Minimal Packaging Market Outlook, By Food & Grocery Delivery (2024-2032) ($MN)

24 Global Easy-Open & Minimal Packaging Market Outlook, By Health & Beauty Products (2024-2032) ($MN)

25 Global Easy-Open & Minimal Packaging Market Outlook, By Other Applications (2024-2032) ($MN)

26 Global Easy-Open & Minimal Packaging Market Outlook, By End User (2024-2032) ($MN)

27 Global Easy-Open & Minimal Packaging Market Outlook, By D2C Brands (2024-2032) ($MN)

28 Global Easy-Open & Minimal Packaging Market Outlook, By Logistics & Fulfillment Providers (2024-2032) ($MN)

29 Global Easy-Open & Minimal Packaging Market Outlook, By Retail Chains (2024-2032) ($MN)

30 Global Easy-Open & Minimal Packaging Market Outlook, By 3PL Warehousing & Distribution Services (2024-2032) ($MN)

31 Global Easy-Open & Minimal Packaging Market Outlook, By Other End Users (2024-2032) ($MN)

| ※参考情報 イージーオープン&ミニマル包装とは、消費者が手軽に開封できることを重視した包装形態を指します。この概念は、シンプルで無駄のないデザインに基づいており、主にリサイクルや持続可能性を考慮した製品が増えている昨今において、ますます重要視されています。イージーオープンは、開封の容易さを追求し、消費者のストレスを軽減することを目的としています。また、ミニマル包装は、必要最小限の材料で構成されており、製品の保護と同時に環境への負担を軽減します。 イージーオープン包装の種類には、いくつかの展開があります。例えば、スナップフィルムや、自動的に剥がれるタイプのラベル、フォルダ付きの袋などがあります。これらは、指先で簡単に開けることができるデザインになっており、高齢者や子供など、力がない人でもスムーズに利用できるよう工夫されています。また、開封口があらかじめデザインされているパッケージもあり、視覚的にもわかりやすく、消費者が容易にアクセスできるようになっています。 ミニマル包装には、スタンドアップバッグや紙製のクランプなどが多く見られます。これらのパッケージは、印刷を最小限に抑えたシンプルなデザインが特徴です。必要な情報だけを記載し、製品の特長を際立たせることで、視覚的なインパクトを強めるとともに、無駄な材料を排除することでコスト削減にも寄与しています。また、最近では、植物由来のバイオマスプラスチックを利用した環境に優しい包装が増えており、リサイクル可能な材料を使用することも一つのトレンドです。 用途としては、食品業界や日用品、化粧品など、幅広い分野で採用されています。特に、スナック菓子や冷凍食品、調味料などの食品パッケージにおいて、開封のしやすさが求められる場面が多く見られます。また、日常的に使用されるシャンプーやボディソープなどの化粧品でも、イージーオープンのデザインが増えており、特に高齢者向けの商品では重要な要素となっています。 関連技術として、包装材の開発や製造過程におけるイノベーションが挙げられます。例えば、ナノテクノロジーを利用した障壁材料の開発は、パッケージ内部の品質を保持しつつ、開封を容易にする助けとなっています。また、スマート包装技術の導入も進んでおり、QRコードやICタグを用いた情報提供や、製品の鮮度を保つためのセンサー技術も注目されています。 環境への配慮も重要な要素です。イージーオープン&ミニマル包装は、持続可能な社会を目指す上で欠かせない考え方であり、消費者が選ぶ上での価値観も変わりつつあります。エコフレンドリーな素材を使用し、リサイクルや再利用が容易なパッケージは、企業の社会的責任を果たす一環としても評価されています。 このように、イージーオープン&ミニマル包装は、単に開けやすさやデザイン性を追求するだけでなく、持続可能性や環境への配慮を含んだ新しい包装の形として、多くの業界で受け入れられています。今後もこれらの技術やデザインが進化し、より多くの消費者にとって使いやすく、環境に優しい製品が提供されることが期待されます。消費者のニーズに応えるため、企業はますますこの分野に注力し、様々な工夫を凝らしていくことでしょう。 |