都市人口が急速に増加する中、特にアジア太平洋地域では、政府や水道事業者が清潔で安全かつ継続的な水供給を確保する圧力が高まっています。これらのパイプは、耐久性、強度、内部圧力や腐食に対する高い耐性から、飲料水の長距離輸送に最適なため、都市水道システムで広く採用されています。

米国、ドイツ、日本などの国では、地下パイプラインネットワークの多くが数十年にわたり使用されており、漏水や故障のリスクが高まっています。DIパイプは、他の材料に比べてサービス寿命が長く、ライフサイクルコストが低いことから、更新プロジェクトにおける信頼性の高い解決策として採用されています。地盤の移動や圧力急変に耐えられる特性は、地震活動や地盤の不安定性が懸念される地域で好まれる材料となっています。例えば、米国環境保護庁(EPA)は、州レベルの「飲料水州回転基金(DWSRF)」プログラムに資金を提供し、老朽化した自治体水道システムの更新に鋳鉄管が採用されています。

工業化もダクタイル鉄管市場に大きく貢献しています。発電、化学処理、石油・ガス産業では、高温高圧下での流体輸送に耐えられる頑強な配管システムが不可欠です。これらのパイプはこれらの要件を満たすだけでなく、施工の容易さや多様な接合システムとの互換性といった追加の利点も提供します。インド、ベトナム、ブラジルなどの新興経済国における工業施設の拡大は、今後数年間で追加の需要を生み出すと予想されています。例えばベトナムでは、Nhon Trach 3と4の発電所プロジェクトおよび関連する水道インフラの改修工事において、冷却水と処理水の輸送に鋳鉄管が採用されています。

環境規制と持続可能なインフラ整備の推進が、市場成長をさらに後押ししています。鋳鉄管はリサイクル材料から製造され、完全にリサイクル可能であり、グリーンビルディング基準や循環型経済イニシアチブと一致しています。低メンテナンス要件と長い寿命は、時間経過とともに環境負荷の低減に貢献します。漏水制御、水資源の節約、エネルギー効率の高いインフラに関する規制が強化される中、高信頼性パイプシステム(ダクタイル鉄管など)の需要は引き続き堅調と見込まれます。例えばフランスでは、水資源管理機関(Agence de l’Eau)の規制圧力により、老朽化したパイプラインがダクタイル鉄管に置き換えられ、より優れた防水性と環境性能が実現しています。

ドライバー、機会、制約

水インフラ開発への投資増加、特に新興経済国での投資拡大が市場を拡大しています。急速な都市化、人口増加、信頼性の高い飲料水と下水処理システムへの需要拡大が、自治体や産業分野での鋳鉄管の採用を加速させています。高い引張強度、衝撃耐性、腐食耐性などの優れた機械的特性は、長期的なインフラプロジェクトに最適です。インドの「ジャル・ジーヴァン・ミッション」やアフリカの都市用水供給プロジェクトなどの政府プログラムは、耐久性がありコスト効果の高いパイプシステムへの需要を後押ししています。

技術革新は、ダクタイル鉄管業界に大きな成長機会をもたらしています。セラミックエポキシや亜鉛アルミニウム合金などの先進的なコーティングやライニングの開発は、腐食抵抗性を向上させ、過酷な土壌や水環境下でもパイプの寿命を延長します。さらに、都市部や混雑した地域での無掘削施工技術の採用拡大は、環境への影響を最小限に抑えながら迅速な施工を可能にしています。循環型経済の推進とダクタイル鉄の再生可能性は、グローバルな持続可能性目標と一致し、ダクタイル鉄管をグリーンインフラプロジェクトにおける有望な選択肢として位置付けています。

その利点にもかかわらず、鋳鉄管は重量による高い施工コストと輸送コストが課題です。遠隔地やアクセス困難な地域では、取り扱いやすさと物流コストの削減のため、PVCやHDPEなどの軽量代替材が好まれる場合があります。さらに、高度な腐食環境や土壌酸性度が極端な地域では、鋳鉄管に追加の保護コーティングが必要となり、全体的なプロジェクトコストが増加する可能性があります。

応用動向

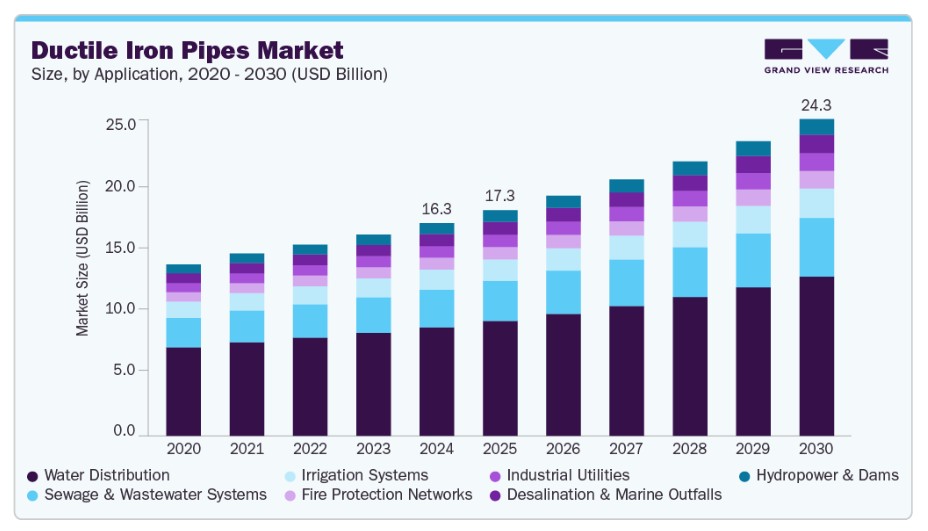

水道配水セグメントは、世界的な清潔で信頼性の高い飲料水へのアクセス改善への注目が高まる中、ダクタイル鉄管業界の成長を牽引する主要な応用分野です。開発途上国の政府や自治体は、特に都市部や準都市部において、水道供給インフラの拡張と近代化を目的とした大規模なプロジェクトを実施しています。ダクタイル鉄管は、強度、長寿命、内部圧力や外部荷重条件に耐える能力から、これらのプロジェクトで広く採用されています。

下水・排水システムセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。都市が拡大し、より多くの排水を発生させるにつれ、自治体は故障や漏水なく大量の排水を処理できる下水ネットワークのアップグレードまたは新規建設が不可欠となっています。鋳鉄管は、優れた強度、腐食抵抗性、外部地盤荷重や内部圧力に耐える能力のため、このような用途に最適です。その耐久性は、特に長期的な性能と低メンテナンスが重要な密集した都市環境における重力式下水管路や加圧式廃水システムで好まれています。

地域別動向

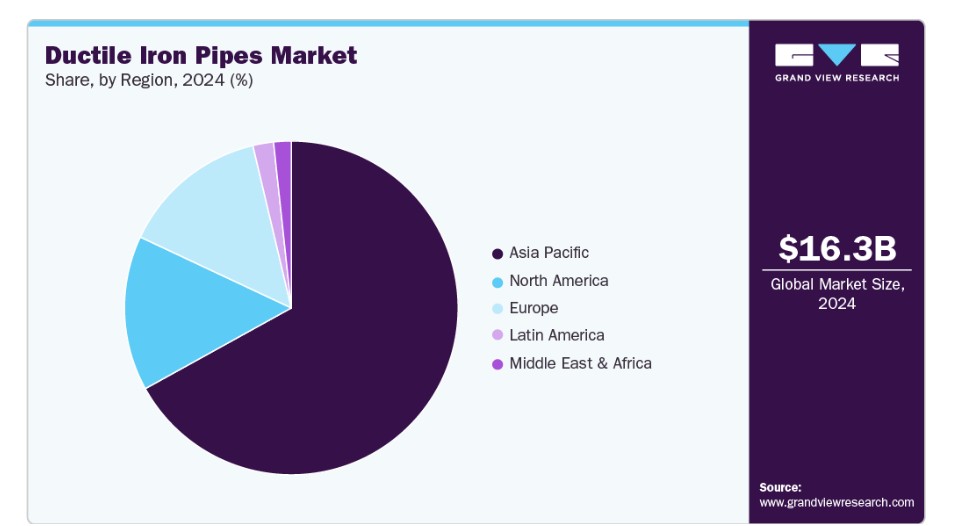

中国、インド、東南アジアなどの国における急速な都市化と工業化は、耐久性があり効率的な水道インフラの需要を大幅に増加させています。鋳鉄管は、強度、耐久性、腐食抵抗性により、大規模な給水システムや下水システムに最適です。インドの「スマートシティ・ミッション」や中国の都市開発プログラムなど、水供給と衛生環境の改善を目的とした政府の取り組みが市場をさらに後押ししています。これらの取り組みは、インフラ整備に多額の投資を伴うことが多く、鋳鉄管は信頼性と長期的なコスト効率の良さから重要な役割を果たしています。

北米ダクタイル鉄管市場動向

北米のダクタイル鉄管市場は、インフラ開発への大規模な投資と老朽化した水道・下水システムの更新の急務を背景に、安定した成長を続けています。米国では、水道インフラの約50%が50年以上経過しており、頻繁な故障や効率の低下が発生しています。政府のイニシアチブである「両党合意インフラ法」は、水道システムの近代化に多額の資金を配分し、耐久性のある材料である鋳鉄管の需要を増加させています。これらのパイプは、強度、耐久性、腐食抵抗性に優れ、大規模な水道供給や下水処理プロジェクトに最適です。

環境規制と技術革新は、米国鋳鉄管市場の成長を牽引する重要な要因です。政府の取り組みである両党合意インフラ法は、水道システムの近代化に多額の資金を配分し、耐久性のある材料である鋳鉄管の需要を増加させています。さらに、主要都市における都市化と人口増加は、水道インフラの拡張とアップグレードを必要とし、市場をさらに後押ししています。

欧州鋳鉄管市場動向

欧州の鋳鉄管市場は、インフラ近代化努力と持続可能な水管理への強い規制焦点により、安定した成長を遂げています。多くの国では老朽化した給水・下水ネットワークの課題に直面しており、広範な交換事業が推進されています。ドイツ、フランス、イギリスなどの国では、信頼性の高い給水・下水ネットワークを支える耐性のあるパイプラインシステムが優先されています。

ラテンアメリカ鋳鉄管市場動向

ラテンアメリカにおける鋳鉄管市場は、老朽化した水道・下水インフラの刷新が急務であることから、著しい成長を遂げています。ブラジル、メキシコ、アルゼンチン、チリ、ペルーなどでの急速な都市化と人口増加は、信頼性の高い水道供給と下水処理システムの需要をさらに高めています。鋳鉄管は、強度、耐久性、腐食抵抗性に優れるため、ラテンアメリカの多様な地形と過酷な環境条件に適しており、これらの用途でますます採用されています。さらに、水インフラに関する国際基準と地域基準への準拠が、その採用を後押ししています。

中東・アフリカ 鋳鉄管市場動向

中東・アフリカ(MEA)地域の鋳鉄管市場は、水不足と衛生インフラの不足を解決するため、各国が長期的なインフラ計画を優先する中で拡大を続けています。地域の乾燥した気候と増加する都市人口は、長距離輸送時に漏水やメンテナンスが最小限に抑えられる高性能なパイプラインシステムを必要としています。ダクタイル鉄管は、特に湾岸諸国や北アフリカ諸国で一般的な過酷な砂漠気候や塩分含有土壌環境において、耐圧性と耐食性に優れているため、信頼性の高いソリューションを提供しています。

主要なダクタイル鉄管企業動向

市場で主要なプレイヤーには、クボタ株式会社、ティッセンクルップ、他があります

- KUBOTA Corporationは、1890年に設立され、日本・大阪に本社を置く、産業用・農業用機械および水インフラ製品の世界的リーダーです。同社は多様なインフラニーズに対応した幅広い製品ラインナップを提供しています。そのダクタイル鉄管は、卓越した強度、耐久性、腐食抵抗性で知られ、給水、下水、産業システムなど多様な用途に適しています。

- ジンダル・SAW・リミテッドは、鉄鋼パイプ製品の主要な製造・供給業者です。同社の製品ポートフォリオには、サブマージド・アーク溶接(SAW)パイプ、無縫鋼管、炭素鋼、合金鋼、ステンレス鋼パイプ、ペレットなどが含まれます。これらの製品は、石油・ガス探査、輸送、発電、飲料水供給、排水、灌漑など、多様な分野で活用されています。同社はグジャラート州ムンドラに統合型グリーンフィールドプロジェクトを運営しており、DIパイプ製造施設と銑鉄製造ユニットを擁しています。この工場は2005年に稼働を開始し、インドで単一拠点におけるDIパイプの最大生産能力を誇っています。

主要な鋳鉄パイプ企業:

以下の企業は鋳鉄パイプ市場の主要企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- Aliaxis SA

- American Cast Iron Pipe Company

- CNBM INTERNATIONAL CORPORATION

- Electrotherm

- Jindal SAW Limited

- KUBOTA Corporation

- Saint-Gobain PAM Canalisation

- Supra Group

- Tata Metaliks Limited

- U.S. Pipe

最近の動向

- 2025年5月、中国のシンシンは、エジプトのスエズ運河経済特区内のTEDA-エジプト工業団地に、ダクタイル鉄管製造工場を設立するため、約1億5,000万ドルを投資しました。同施設は270,500平方メートルの敷地面積を有し、年間250,000トンのダクタイル鋳鉄管を生産する能力を有し、直径2,600mmまでの製品を製造し、各種国家インフラプロジェクトの仕様に対応するように設計されています。

- 2025年1月、インドの主要な総合鉄鋼メーカー兼TMT棒鋼メーカーであるルンタ・スチールは、ジャールカンド州チャイバサのチャリヤマ・スチール工場でダクタイル鉄管(DIパイプ)の生産を開始し、インフラ分野での事業拡大を図りました。この新製品は、TMT棒鋼、ワイヤロッド、フライアッシュブロックを含む既存の製品ポートフォリオを補完します。マグネシウム処理により強化された強度、柔軟性、耐久性を特徴とするダクタイル鉄管は、水道、下水、産業プロジェクトなどの高圧用途に不可欠な製品です。

グローバル・ダクタイル鉄管市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビュー・リサーチは、グローバル・ダクタイル鉄管市場レポートを、用途と地域に基づいてセグメント化しています:

用途別見通し(数量、キロトン;売上高、米ドル百万;2018年~2030年)

- 水道配水

- 下水・排水システム

- 灌漑システム

- 防火ネットワーク

- 産業用ユーティリティ

- 脱塩・海洋放流

- 水力発電・ダム

地域別見通し(数量、キロトン;売上高、米ドル百万;2018年~2030年)北米米国カナダメキシコ欧州ドイツフランスイギリスイタリアアジア太平洋中国インド日本ラテンアメリカブラジル中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争状況

第3章 市場変数、トレンド、および範囲

3.1. グローバル鋳鉄管市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 市場機会分析

3.6. 産業トレンド

3.6.1. ESG動向

3.6.2. 貿易見通し

3.6.3. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購入者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合状況

3.8. PESTLE分析

3.8.1. 政治的

3.8.2. 経済的

3.8.3. 社会的動向

3.8.4. 技術的

3.8.5. 環境的

3.8.6. 法的

第4章. 鋳鉄管市場:用途別推定値と動向分析

4.1. 鋳鉄管市場:用途別動向分析、2024年と2030年

4.2. 水道配水

4.2.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

4.3. 下水・排水システム

4.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.4. 灌漑システム

4.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

4.5. 消防ネットワーク

4.5.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

4.6. 産業用ユーティリティ

4.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

4.7. 脱塩と海洋放流

4.7.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

4.8. 水力発電とダム

4.8.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

第5章. 鋳鉄管市場:地域別推定値とトレンド分析

5.1. 地域別分析、2024年と2030年

5.2. 北米

5.2.1. 市場推定値と予測、2018年~2030年(キロトン) (百万ドル)

5.2.2. 用途別市場規模と予測、2018年~2030年(キロトン)(百万ドル)

5.2.3. アメリカ合衆国

5.2.3.1. 市場規模と予測、2018年~2030年(キロトン) (USD百万)

5.2.3.2. 市場推定値と予測、用途別、2018年~2030年(キロトン) (USD百万)

5.2.4. カナダ

5.2.4.1. 市場推定値と予測、2018年~2030年(キロトン) (USD百万)

5.2.4.2. 市場予測と推計、用途別、2018年~2030年(キロトン)(米ドル百万)

5.2.5. メキシコ

5.2.5.1. 市場予測と推計、2018年~2030年(キロトン)(米ドル百万)

5.2.5.2. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

5.3. ヨーロッパ

5.3.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.3.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.3.3. ドイツ

5.3.3.1. 市場規模と予測、2018年~2030年(キロトン) (百万ドル)

5.3.3.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(百万ドル)

5.3.4. フランス

5.3.4.1. 市場規模と予測、2018年~2030年(キロトン) (USD百万)

5.3.4.2. 市場規模と予測、用途別、2018年~2030年(キロトン) (USD百万)

5.3.5. イギリス

5.3.5.1. 市場規模と予測、2018年~2030年(キロトン) (USD百万)

5.3.5.2. 市場推定値と予測、用途別、2018年~2030年(キロトン) (米ドル百万)

5.3.6. イタリア

5.3.6.1. 市場推定値と予測、2018年~2030年(キロトン) (米ドル百万)

5.3.6.2. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

5.4. アジア太平洋

5.4.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.4.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.4.3. 中国

5.4.3.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

5.4.3.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.4.4. インド

5.4.4.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

5.4.4.2. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

5.4.5. 日本

5.4.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.4.5.2. 市場推定値と予測、用途別、2018年~2030年(キロトン)(米ドル百万)

5.5. ラテンアメリカ

5.5.1. 市場推定値と予測、2018年~2030年(キロトン)(米ドル百万)

5.5.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.5.3. ブラジル

5.5.3.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

5.5.3.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

5.6. 中東・アフリカ

5.6.1. 市場規模と予測、2018年~2030年(キロトン)(米ドル百万)

5.6.2. 市場規模と予測(用途別)、2018年~2030年(キロトン)(米ドル百万)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業分類

6.3. ヒートマップ分析

6.4. ベンダー動向

6.4.1. 機器サプライヤー一覧

6.4.2. ディストリビューター一覧

6.5. 潜在的な最終ユーザー一覧

6.6. 戦略的イニシアチブ

6.7. 企業プロファイル/一覧

6.7.1. クボタ株式会社

6.7.1.1. 会社概要

6.7.1.2. 財務実績

6.7.1.3. 製品ベンチマーク

6.7.2. ジンダル・SAW・リミテッド

6.7.2.1. 会社概要

6.7.2.2. 財務実績

6.7.2.3. 製品ベンチマーク

6.7.3. エレクトロサーム

6.7.3.1. 会社概要

6.7.3.2. 財務実績

6.7.3.3. 製品ベンチマーク

6.7.4. サンゴバン・パム・カナルシオン

6.7.4.1. 会社概要

6.7.4.2. 財務実績

6.7.4.3. 製品ベンチマーク

6.7.5. アメリカン・キャスト・アイアン・パイプ・カンパニー

6.7.5.1. 会社概要

6.7.5.2. 財務実績

6.7.5.3. 製品ベンチマーク

6.7.6. アリアクシス SA

6.7.6.1. 会社概要

6.7.6.2. 財務実績

6.7.6.3. 製品ベンチマーク

6.7.7. スプラ・グループ

6.7.7.1. 会社概要

6.7.7.2. 財務実績

6.7.7.3. 製品ベンチマーク

6.7.8. U.S. パイプ

6.7.8.1. 会社概要

6.7.8.2. 財務実績

6.7.8.3. 製品ベンチマーク

6.7.9. タタ・メタリクス・リミテッド

6.7.9.1. 会社概要

6.7.9.2. 財務実績

6.7.9.3. 製品ベンチマーク

6.7.10. CNBM インターナショナル・コーポレーション

6.7.10.1. 会社概要

6.7.10.2. 財務実績

6.7.10.3. 製品ベンチマーク

表一覧

表1 鋳鉄管市場の見積もりおよび予測(2018年~2030年)(百万ドル)(キロトン)

表2 北米鋳鉄管市場の見積もりおよび予測(2018年~2030年)(百万ドル) (キロトン)

表3 北米鋳鉄管市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表4 米国鋳鉄管市場規模予測(2018年~2030年)(百万ドル)(キロトン)

表5 米国鋳鉄管市場規模予測(用途別)(2018年~2030年)(百万ドル)(キロトン)

表6 カナダ 鋳鉄管市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

表7 カナダ 鋳鉄管市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表8 メキシコ 鋳鉄管市場規模予測(2018年~2030年)(百万米ドル)(キロトン)

表9 メキシコ 鋳鉄管市場規模予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表10 欧州 鋳鉄管市場規模予測、2018年~2030年 (百万ドル) (キロトン)

表11 欧州の鋳鉄管市場推定値と予測、用途別、2018年~2030年 (百万ドル)

表12 ドイツの鋳鉄管市場推定値と予測、2018年~2030年 (百万ドル) (キロトン)

表13 ドイツの鋳鉄管市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表14 イギリスの鋳鉄管市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

表15 イギリス 鋳鉄管市場規模予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表16 フランス 鋳鉄管市場規模予測、2018年~2030年(百万ドル) (キロトン)

表17 フランス 鋳鉄管市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表18 イタリア 鋳鉄管市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

表19 イタリアの鋳鉄管市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表20 アジア太平洋地域の鋳鉄管市場規模と予測、2018年~2030年(百万ドル) (キロトン)

表21 アジア太平洋地域 鋳鉄管市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表22 中国 鋳鉄管市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

表23 中国の鋳鉄管市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表24 インドの鋳鉄管市場規模と予測、2018年~2030年(百万米ドル) (キロトン)

表25 インドの鋳鉄管市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表26 日本の鋳鉄管市場規模と予測、2018年~2030年(百万ドル)(キロトン)

表27 日本の鋳鉄管市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表28 ラテンアメリカ鋳鉄管市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

表29 ラテンアメリカ 鋳鉄管市場規模予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表30 ブラジル 鋳鉄管市場規模予測、2018年~2030年(百万ドル) (キロトン)

表31 ブラジル 鋳鉄管市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

表32 中東・アフリカ 鋳鉄管市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

表33 中東・アフリカ地域 鋳鉄管市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 アプリケーション別セグメント見通し

図7 競争状況

図8 鋳鉄管市場見通し、2018年~2030年(百万ドル)(キロトン)

図9 バリューチェーン分析

図10 市場動向

図11 ポーターの分析

図12 PESTEL分析

図13 鋳鉄管市場(用途別):主要なポイント

図14 鋳鉄管市場(用途別):市場シェア(2024年と2030年)

図15 鋳鉄管市場:地域別分析(2024年)

図16 鋳鉄管市場(地域別):主要なポイント

| ※参考情報 延性鋳鉄管とは、鋳鉄の一種である延性鋳鉄を用いて製造された管のことです。延性鋳鉄は、その特性として高い耐圧性や耐久性、そして変形に対する強さを持っています。このような特徴から、延性鋳鉄管はさまざまなインフラ用途に適しています。 延性鋳鉄管には主に二つの種類があります。ひとつは、鋳造方法によって分類されるもので、グレー鋳鉄製管とホワイト鋳鉄製管に分けられます。グレー鋳鉄は、炭素を多く含むため、優れた鋳造性を持ち、耐食性も高いのが特徴です。ホワイト鋳鉄は、炭素の含有量が少なく、硬くて脆いですが、特定の条件下では優れた耐摩耗性を発揮します。さらに、延性鋳鉄管は内面をコーティングして耐食性を向上させることが多く、例えばエポキシ樹脂やゴムライニングが用いられます。 延性鋳鉄管の代表的な用途としては、水道管、下水管、排水管、さらには工業用配管が挙げられます。特に水道用の配管では、配水システムにおいて高い耐圧性が求められるため、延性鋳鉄管は非常に重宝されています。また、地中の埋設工事にも利用され、地震などの外的な力に対する耐久性が高いことから、都市部の配管にも適しています。 最近の技術革新により、延性鋳鉄管の製造プロセスや材料特性が向上しています。例えば、添加物の改良や新しい鋳造技術の導入によって、強度や延性が向上し、さらには耐食性や耐摩耗性が飛躍的に高められました。これにより、管の寿命が延び、メンテナンスのコストが削減されることが期待されています。 延性鋳鉄管の適用に関連する技術には、管の設計や製造時における応力解析や振動解析などのエンジニアリング技術も含まれます。これらの技術を活用することで、管の耐用年数を延ばし、効率的な利用が可能になります。また、製品の試験においても、引張試験や圧縮試験、耐衝撃試験が行われることが一般的であり、これにより品質管理が徹底されています。 加えて、環境への配慮も重要な要素となっています。延性鋳鉄管はリサイクル可能な材料であり、製造プロセスにおいてもエネルギー消費の低減が進められています。従来の鋳鉄管に比べ、環境負荷を低減させることが期待されているため、持続可能なインフラの構築にも寄与しています。 さらに、延性鋳鉄管を使用することで、地盤沈下や地震などの自然災害に対する強靭性を確保することも可能です。これにより都市インフラの安定性を高め、住民の安全を守る役割を果たします。 今後も延性鋳鉄管は、新しい技術や材料革新によって進化し続けることが予想され、ますます多様な用途での活用が期待されます。持続可能性と耐久性を両立させたインフラ整備の中で、延性鋳鉄管の役割はますます重要になっていくでしょう。これに伴い、技術者や研究者による新しい挑戦と改善が続いていくことになります。最終的には、より安全で効率的な配管システムの実現を目指しています。 |