主なポイント

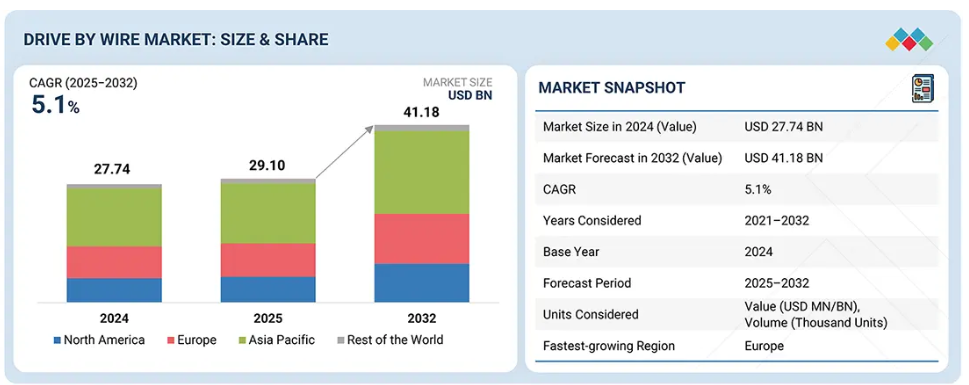

- 2025年時点で、アジア太平洋地域は世界のドライブ・バイ・ワイヤ市場の45%以上を占めました。

- 予測期間中、北米はブレーキ・バイ・ワイヤ市場において最も速い成長率を記録すると見込まれています。

- アジア太平洋地域は2025年にスロットル・バイ・ワイヤ市場を支配しました。

- ロバート・ボッシュGmbH(ドイツ)、ZFフリードリヒスハーフェンAG(ドイツ)、コンチネンタルAG(ドイツ)、ネクステア・オートモーティブ(アメリカ)、カーチス・ライト・コーポレーション(アメリカ)は、高い市場シェアと製品展開力を背景に、ドライブ・バイ・ワイヤ市場の主要プレイヤーとして位置づけられています。

ドライブ・バイ・ワイヤ市場は、重要な車両システムにおける精密なソフトウェア制御アクチュエーションの需要増加により着実に成長しています。乗用車および商用車のOEM各社は、予測可能な応答性とフェイルセーフ動作が求められる電動化、自動化、集中型電子アーキテクチャを支援するため、ステアリング、ブレーキ、スロットル、シフト操作にドライブ・バイ・ワイヤを採用しています。

一方、電気自動車およびハイブリッド車の生産増加、ならびにADAS(先進運転支援システム)および自動運転機能の導入拡大は、電子アクチュエーションへの需要を加速させています。センサー、制御ユニット、冗長性アーキテクチャ、車両ネットワークの進歩により、システムの信頼性と安全基準への適合性が向上し、あらゆる車両プラットフォームにおけるドライブ・バイ・ワイヤの採用を強化し、長期的な市場成長を持続させています。

顧客の顧客に影響を与えるトレンドとディスラプション

現在のドライブ・バイ・ワイヤ市場の収益は、主に乗用車および小型商用車に導入されているスロットル・バイ・ワイヤ、シフト・バイ・ワイヤ、その他の冗長バイ・ワイヤシステムによって生み出されています。これらのシステムでは、電子アクチュエーションが機械的なリンク機構に取って代わりつつ、部分的な油圧または機械的なバックアップ機能を保持しています。

これらのシステムは、標準的なセンサー、ECU、アクチュエーター、車両ネットワークに依存し、中核的な運転機能に対する信頼性の高い電子制御を実現しています。将来の収益源は、内蔵冗長性、高演算能力、ソフトウェア定義制御を備えたステア・バイ・ワイヤおよび統合シャーシ・バイ・ワイヤプラットフォームによって牽引されると予想されます。また、センサーフュージョン、フェイルオペレーショナルアーキテクチャ、ゾーン別E/Eシステム、OTA対応制御ソフトウェアによる成長も見込まれます。これらはドライブ・バイ・ワイヤ機能を電気自動車、自動運転車、次世代車両プラットフォームに拡張することを可能にします。

市場エコシステム

ドライブ・バイ・ワイヤ市場のエコシステムは、原材料サプライヤー、アクチュエータ・センサーメーカー、ティア1サプライヤー、自動車OEMメーカーに及びます。インフィニオン・テクノロジーズ、NXPセミコンダクターズ、テキサス・インスツルメンツ、村田製作所、TEコネクティビティなどの原材料サプライヤーは、バイ・ワイヤシステムの核となる自動車グレードのMCU、パワーデバイス、センサー、接続ハードウェアを提供しています。

日本電産、日立製作所、シェフラー、パナソニックオートモーティブ、CTSコーポレーションなどのアクチュエータおよびモーションコントロールの専門企業は、スロットル・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ機能に必要な電動モーター、ペダル、ステアリングアクチュエータ、位置センサーを供給しています。Robert Bosch GmbH、Continental AG、DENSO Corporation、Valeo、Magna Internationalなどのティア1サプライヤーは、これらのコンポーネントを、ISO 26262およびUNECEの要件に準拠した、検証済みで安全認証を取得したバイワイヤプラットフォームに統合しています。テスラ、ヒュンダイモーターカンパニー、ゼネラルモーターズ、フォルクスワーゲン、BYDなどの自動車メーカーは、これらのシステムを電気自動車、ハイブリッド車、先進運転支援システムプラットフォームに展開しており、ドライブ・バイ・ワイヤはソフトウェア定義、電動化、自動化対応車両アーキテクチャの重要な基盤技術となっています。

地域別

予測期間中、アジア太平洋地域が世界ドライブ・バイ・ワイヤ市場で最も急速に成長する地域となる見込み

予測期間中、ヨーロッパは世界ドライブ・バイ・ワイヤ市場において最も急速に成長する地域となる見込みです。これは、ドイツ、フランス、英国、イタリア、北欧諸国における厳格な安全・排出ガス規制、急速な電動化、ソフトウェア定義車両アーキテクチャの早期導入が主な要因です。同地域ではBEV(バッテリー電気自動車)およびプレミアムEVプラットフォームの導入が加速しており、シフト・バイ・ワイヤ、ブレーキ・バイ・ワイヤ、パーク・バイ・ワイヤがプラットフォームレベルで統合され、エネルギー効率、ADAS(先進運転支援システム)、自動化対応を支援しています。UNECE R79、R155、R156などの規制枠組みは、間接的にOEMメーカーを電子制御式冗長作動システムへと導き、バイ・ワイヤ技術の規制適合を加速させています。さらに、ヨーロッパの強力なティア1サプライヤーエコシステムとシャーシエンジニアリングの深さは、より迅速な産業化を可能にしており、サプライヤー各社はISO 26262要件に準拠した安全認証済みバイワイヤ製品群を拡大しています。

ドライブ・バイ・ワイヤ市場:企業評価マトリックス

Robert Bosch GmbH(スター)は、強力なグローバル市場ポジションと、ブレーキ・バイ・ワイヤ、ステア・バイ・ワイヤ、スロットル・バイ・ワイヤ、統合シャシー制御システムを網羅する幅広い量産規模のポートフォリオで主導的立場にあります。そのリーダーシップは、深いOEM関係、ソフトウェア定義車両アーキテクチャへの早期投資、そして近年における乗用車、電気自動車、プレミアムプラットフォームへの大規模導入によって強化されています。ボッシュは、センシング、アクチュエーション、制御ソフトウェア、機能安全コンプライアンスを統合する能力により、集中型およびゾーン型E/Eアーキテクチャへ移行するOEMにとって優先的なパートナーとしての地位を確立しています。

カーティス・ライト社(新興リーダー)は、安全重要電子機器と冗長アーキテクチャにおける専門知識を活用し、高信頼性のバイワイヤアクチュエーションおよび制御ソリューションを通じて地位を強化しています。同社は防衛、産業、オフハイウェイモビリティ分野での採用を拡大しており、故障時動作性能、規制適合性、予測可能な制御が重要な購入基準となる自律走行車や特殊車両プログラムにおいて、その重要性が増しています。

主要市場プレイヤー

Robert Bosch GmbH (Germany)

Continental AG (Germany)

ZF Friedrichshafen AG (Germany)

Infinieon Technologies AG (Germany)

Nexteer Automotive (US)

CTS Corporation (US)

DENSO Corporation (Japan)

Aptiv PLC (Ireland)

Hitachi, Ltd. (Japan)

Curtiss-Wright Corporation (US)

最近の動向

2025年11月 : ボッシュはアメリカにおいて、コンフォートストップソフトウェア機能を導入しました。これは、分離されたブレーキシステム、駆動系、およびモーションソフトウェアからの信号を連携させることで、ブレーキの最終段階を滑らかにし、ヘッドボブや動作時の不快感を軽減し、乗客体験を向上させるものです。

2025年9月:ZF社は、ソフトウェア定義化・電動化・自動化車両の基盤として、シリーズシステムによるバイワイヤ式ステアリングおよびブレーキ、SELECT e-drive、TherMaS熱管理プラットフォーム、リアルタイム車両状態監視ソフトウェア、ProAI中央コンピューターを発表しました。

2025年4月:コンチネンタルは、マスターシリンダー、ブレーキブースター、制御機能をコンパクトなモジュールに統合した「統合型バイワイヤブレーキシステム」を含む「未来のブレーキシステム」ロードマップを発表しました。これによりブレーキシステムの重量を約30%削減し、電動化・自動化車両をサポートする完全電気機械式・完全ドライブレーキコンセプト(電気機械式ブレーキや新型電動キャリパーなど)の準備を進めています。

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 対象市場および地域範囲 35

1.3.2 対象範囲および除外範囲 36

1.3.3 対象期間 36

1.4 対象通貨 37

1.5 対象単位 37

1.6 ステークホルダー 37

1.7 変更点の要約 38

2 エグゼクティブサマリー 39

2.1 市場のハイライトと主要な洞察 39

2.2 主要市場参加者:戦略的展開のマッピング 40

2.3 ドライブ・バイ・ワイヤ市場における破壊的トレンド 41

2.4 高成長セグメント 41

2.5 地域別概況:市場規模、成長率、および予測 42

3 プレミアムインサイト 43

3.1 ドライブ・バイ・ワイヤ市場におけるプレイヤーにとっての魅力的な機会 43

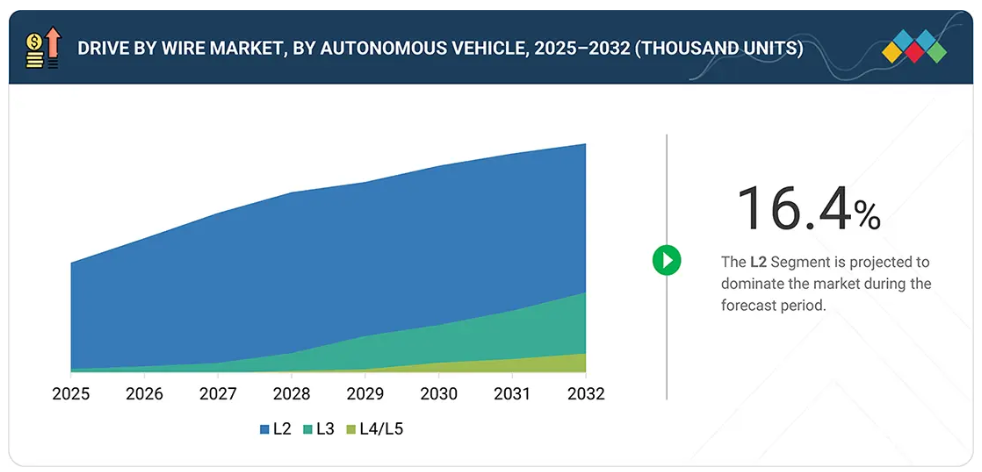

3.2 L2自動運転車向けドライブ・バイ・ワイヤ市場(用途別) 44

3.3 スロットル・バイ・ワイヤ市場(内燃機関の種類別) 44

3.4 スロットル・バイ・ワイヤ市場(電気自動車の種類別) 45

3.5 ブレーキ・バイ・ワイヤ市場:内燃機関の種類別 45

3.6 ブレーキ・バイ・ワイヤ市場:電気自動車の種類別 46

3.7 ステア・バイ・ワイヤ市場:内燃機関の種類別 46

3.8 ステア・バイ・ワイヤ市場:電気自動車の種類別 47

3.9 シフト・バイ・ワイヤ市場、内燃機関車種種類別 47

3.10 シフト・バイ・ワイヤ市場、電気自動車種類別 48

3.11 パーク・バイ・ワイヤ市場、内燃機関車種種類別 48

3.12 パーク・バイ・ワイヤ市場、電気自動車種類別 49

3.13 ドライブ・バイ・ワイヤ市場、地域別 49

4 市場概要 50

4.1 はじめに 50

4.2 市場動向 50

4.2.1 推進要因 51

4.2.1.1 ソフトウェア定義車両アーキテクチャへの移行 51

4.2.1.1.1 ゾーン別アーキテクチャへの移行 52

4.2.1.2 高い動作精度と機械的損失の低減 53

4.2.1.3 公共交通機関および商用車両の電動化 53

4.2.2 抑制要因 55

4.2.2.1 成熟した故障時動作の先行事例がないことによる法的責任 55

4.2.2.2 サイバー攻撃の脅威とコンプライアンスコスト 55

4.2.3 機会 56

4.2.3.1 AI、V2X、およびOTA対応安全機能との統合 56

4.2.3.2 自動運転車の進歩 56

4.2.4 課題 57

4.2.4.1 オフハイウェイ機器における統合上の課題 57

4.2.4.2 電子機器の故障と自動車電子機器の急速な発展 57

4.3 未充足ニーズと空白領域 58

4.4 相互接続された市場とセクター横断的な機会 58

4.5 ティア1/2/3メーカーによる戦略的動き 58

5 産業動向 60

5.1 エコシステム分析 60

5.1.1 原材料サプライヤー 61

5.1.2 アクチュエータおよびセンサーメーカー 62

5.1.3 ティア1サプライヤー/部品メーカー 62

5.1.4 流通業者 62

5.1.5 OEMメーカー 62

5.2 顧客ビジネスに影響を与える動向/変革 63

5.3 ケーススタディ分析 64

5.3.1 FKA社のステア・バイ・ワイヤシステム 64

5.3.2 コンチネンタル社のMK C1インテリジェントブレーキシステム 64

5.3.3 ネクステア・オートモーティブ社のステア・バイ・ワイヤシステム 65

5.4 価格分析 65

5.5 サプライチェーン分析 66

5.6 費用便益分析 67

5.6.1 スロットル・バイ・ワイヤ 67

5.6.2 シフト・バイ・ワイヤ 67

5.6.3 パーク・バイ・ワイヤ 68

5.6.4 ブレーキ・バイ・ワイヤ 69

5.6.5 ステア・バイ・ワイヤ 70

5.7 主要カンファレンスおよびイベント 71

6 バイ・ワイヤ技術の統合 72

6.1 スマートアクチュエーター 72

6.1.1 概要 72

6.1.2 主要サプライヤー 72

6.2 電気モーター 72

6.2.1 概要 72

6.2.2 主要サプライヤー 72

6.3 統合シャーシシステム 73

6.3.1 概要 73

6.3.2 主要サプライヤー 73

6.4 ADAS/自動運転との相乗効果 73

6.5 従来型システムとバイワイヤシステムの比較 73

6.6 バイワイヤ技術の機能分析 74

7 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 75

7.1 主要技術 75

7.1.1 先進センサー技術 75

7.1.2 電気/電子アーキテクチャ 75

7.1.3 ドライブ・バイ・ワイヤ・ネットワークにおけるサイバーセキュリティ 75

7.2 AI/汎用AIの影響 76

7.3 特許分析 77

7.4 将来の応用 81

7.4.1 ADASおよび自動運転プラットフォームとの統合 81

8 規制環境 82

8.1 地域別規制とコンプライアンス 82

8.1.1 規制機関、政府機関、その他の組織 82

8.1.2 国別ドライブ・バイ・ワイヤ規格 85

9 推進方式および構成部品別ブレーキ・バイ・ワイヤ 87

9.1 はじめに 88

9.2 種類 88

9.2.1 ペダルベースのブレーキ・バイ・ワイヤ 88

9.2.2 電気油圧式ブレーキ・バイ・ワイヤ 88

9.2.3 電気機械式ブレーキ・バイ・ワイヤ 88

9.3 従来型ブレーキシステムとブレーキ・バイ・ワイヤシステムの比較 89

9.4 主な特徴 89

9.5 市場導入状況 – OEM別 90

9.6 市場規模と予測 90

9.6.1 内燃機関車種別 90

9.6.1.1 乗用車 91

9.6.1.2 小型商用車 93

9.6.1.3 トラック 94

9.6.1.4 バス 95

9.6.2 電気自動車種類 96

9.6.2.1 BEV 98

9.6.2.2 PHEV 99

9.6.2.3 FCEV 100

9.6.3 センサーの種類別 102

9.6.3.1 ブレーキペダルセンサー 103

9.6.4 コンポーネント別 104

9.6.4.1 アクチュエーター 106

9.6.4.2 ECU 107

9.7 主な見解 108

10 推進方式および構成部品別パーク・バイ・ワイヤ 109

10.1 はじめに 110

10.2 種類 110

10.2.1 トランスミッション・パーク・バイ・ワイヤ 110

10.2.2 冗長化パーク・バイ・ワイヤ 110

10.2.3 電動パーキングブレーキ 110

10.3 従来型駐車システムとパーク・バイ・ワイヤ・システムの比較 110

10.4 主な特徴 111

10.5 市場導入状況 – OEM別 111

10.6 市場規模と予測 112

10.6.1 内燃機関の種類別 112

10.6.1.1 乗用車 113

10.6.1.2 小型商用車 114

10.6.1.3 トラック 116

10.6.1.4 バス 117

10.6.2 電気自動車(EV)種類別 118

10.6.2.1 BEV 120

10.6.2.2 PHEV 121

10.6.2.3 FCEV 122

10.6.3 センサーの種類別 123

10.6.3.1 パーキングセンサー 124

10.6.4 構成部品別 125

10.6.4.1 アクチュエータ 127

10.6.4.2 ECU 128

10.6.4.3 パーキング爪 129

10.7 主な知見 130

11 シフト・バイ・ワイヤ、推進方式および構成部品別 131

11.1 はじめに 132

11.2 種類 132

11.2.1 電子式ギアセレクター 132

11.2.2 プッシュボタン式シフト・バイ・ワイヤ 132

11.2.3 レバー式シフト・バイ・ワイヤ 132

11.3 従来型シフトシステムとシフト・バイ・ワイヤシステムの比較 132

11.4 主な特徴 133

11.5 市場導入状況 – OEM別 133

11.6 市場規模と予測 134

11.6.1 内燃機関車種別 134

11.6.1.1 乗用車 135

11.6.1.2 小型商用車 136

11.6.1.3 トラック 138

11.6.1.4 バス 139

11.6.2 電気自動車(EV)種類別 140

11.6.2.1 BEV(バッテリー式電気自動車) 141

11.6.2.2 PHEV(プラグインハイブリッド車) 142

11.6.2.3 FCEV(燃料電池車) 143

11.6.3 センサーの種類別 145

11.6.3.1 ギアシフトポジションセンサー 146

11.6.4 構成部品別 147

11.6.4.1 アクチュエーター 148

11.6.4.2 ECU 149

11.6.4.3 ETCU 150

11.7 主な知見 151

12 ステア・バイ・ワイヤ、推進方式および構成部品別 152

12.1 はじめに 153

12.2 種類 153

12.2.1 ピニオン 153

12.2.2 コラム 153

12.2.3 ラック 153

12.3 従来型ステアリングシステムとステア・バイ・ワイヤシステムの比較 153

12.4 主な特徴 154

12.5 市場導入状況 – OEM別 154

12.6 市場規模と予測 155

12.6.1 内燃機関車種別 155

12.6.1.1 乗用車 157

12.6.1.2 小型商用車 158

12.6.1.3 トラック 159

12.6.1.4 バス 160

12.6.2 電気自動車(EV)種類別 162

12.6.2.1 BEV 164

12.6.2.2 プラグインハイブリッド車(PHEV) 165

12.6.2.3 燃料電池車(FCEV) 166

12.6.3 センサーの種類別 167

12.6.3.1 ハンドホイール角度センサー 168

12.6.3.2 ピニオン角度センサー 170

12.6.4 構成部品別 171

12.6.4.1 アクチュエータ 173

12.6.4.2 ECU 174

12.6.4.3 フィードバックモーター 175

12.7 主な知見 176

13 スロットル・バイ・ワイヤ(推進方式および構成部品別) 177

13.1 はじめに 178

13.2 種類 178

13.2.1 ペダルベース型スロットル・バイ・ワイヤ 178

13.2.2 モータトルク式スロットル・バイ・ワイヤ 178

13.2.3 ドライブモード適応型スロットル・バイ・ワイヤ 178

13.3 従来型スロットルシステムとスロットル・バイ・ワイヤシステムの比較 178

13.4 主な特徴 179

13.5 市場導入状況 – OEM別 179

13.6 市場規模と予測 180

13.6.1 内燃機関種類別 180

13.6.1.1 乗用車 182

13.6.1.2 小型商用車 183

13.6.1.3 トラック 184

13.6.1.4 バス 185

13.6.2 電気自動車(EV)の種類別 186

13.6.2.1 BEV(バッテリー式電気自動車) 188

13.6.2.2 PHEV(プラグインハイブリッド車) 189

13.6.2.3 FCEV(燃料電池車) 190

13.6.3 センサーの種類別 191

13.6.3.1 スロットルペダルセンサー 192

13.6.3.2 スロットルポジションセンサー 194

13.6.4 構成部品別 195

13.6.4.1 アクチュエーター 196

13.6.4.2 ECU 197

13.6.4.3 ECM 198

13.6.4.4 ETCM 199

13.7 主な見解 200

14 自動運転車ドライブ・バイ・ワイヤ市場、用途別 201

14.1 はじめに 202

14.2 レベル2自動運転車 203

14.3 レベル3自動運転車 204

14.4 レベル4/レベル5自動運転車 205

14.5 主な見解 206

15 ドライブ・バイ・ワイヤ市場、地域別 207

15.1 はじめに 208

15.2 アジア太平洋地域 210

15.2.1 中国 212

15.2.1.1 電子式車両制御の普及拡大が市場を牽引 212

15.2.2 インド 213

15.2.2.1 自動変速機の普及率上昇が市場を牽引 213

15.2.3 日本 215

15.2.3.1 国内メーカーによる製品革新が市場を牽引 215

15.2.4 韓国 217

15.2.4.1 規制と技術の整合性が市場を牽引 217

15.2.5 タイ 218

15.2.5.1 EV販売の急増と電子部品の現地化が市場を牽引 218

15.2.6 その他のアジア太平洋地域 219

15.3 ヨーロッパ 221

15.3.1 ドイツ 224

15.3.1.1 高級車基盤の強さと主要バイワイヤサプライヤーの存在が市場を牽引 224

15.3.2 フランス 225

15.3.2.1 高級車に対する高い需要と厳しい排出ガス規制が市場を牽引 225

15.3.3 ロシア 227

15.3.3.1 高級車販売の増加が市場を牽引 227

15.3.4 スペイン 228

15.3.4.1 高級ブランドに対する消費者需要の増加が市場を牽引 228

15.3.5 英国 230

15.3.5.1 成熟した自動車研究開発エコシステムが市場を牽引 230

15.3.6 トルコ 231

15.3.6.1 外国高級自動車メーカーのプレゼンス拡大が市場を牽引 231

15.3.7 イタリア 233

15.3.7.1 継続的な技術提携が市場を牽引 233

15.3.8 その他のヨーロッパ諸国 234

15.4 北米 236

15.4.1 カナダ 238

15.4.1.1 プレミアム車および先進車両への需要の高まりが市場を牽引 238

15.4.2 メキシコ 239

15.4.2.1 強固な国境を越えたサプライチェーンが市場を牽引 239

15.4.3 アメリカ 241

15.4.3.1 強力な技術導入が市場を牽引 241

15.5 その他の地域 243

15.5.1 ブラジル 245

15.5.1.1 先進部品の現地化と輸出志向型生産が市場を牽引 245

15.5.2 イラン 246

15.5.2.1 手動トランスミッションへの選好が市場を阻害 246

15.5.3 アルゼンチン 248

15.5.3.1 輸入関税の引き下げが市場を牽引 248

15.5.4 南アフリカ 249

15.5.4.1 新型プレミアム車の発売が市場を牽引する見込み 249

15.5.5 その他 251

16 競争環境 253

16.1 はじめに 253

16.2 主要企業の戦略/勝利の権利、2021–2025 253

16.3 2024年における市場シェア分析 255

16.4 2020年~2024年の収益分析 257

16.5 企業評価と財務指標 258

16.6 企業評価マトリックス:主要企業、2024年 259

16.6.1 スター企業 259

16.6.2 新興リーダー企業 259

16.6.3 普及型企業 260

16.6.4 参加企業 260

16.6.5 企業フットプリント 261

16.6.5.1 企業フットプリント 261

16.6.5.2 地域フットプリント 261

16.6.5.3 コンポーネントのフットプリント 262

16.6.5.4 アプリケーションのフットプリント 262

16.7 企業評価マトリックス:スタートアップ/中小企業、2024年 263

16.7.1 先進的な企業 263

16.7.2 対応力のある企業 263

16.7.3 ダイナミック企業 263

16.7.4 スタート地点 263

16.7.5 競争力ベンチマーキング 265

16.7.5.1 スタートアップ企業/中小企業リスト 265

16.7.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 265

16.8 競争環境 266

16.8.1 製品発売/開発 266

16.8.2 取引 268

16.8.3 事業拡大 269

16.8.4 その他の動向 270

17 企業プロファイル 271

17.1 主要企業 271

17.1.1 ロバート・ボッシュ社 271

17.1.1.1 事業概要 271

17.1.1.2 提供製品 272

17.1.1.3 最近の動向 273

17.1.1.3.1 製品発売・開発 273

17.1.1.3.2 取引 273

17.1.1.3.3 その他の動向 275

17.1.1.4 MnMの見解 275

17.1.1.4.1 主要な強み/勝因 275

17.1.1.4.2 戦略的選択 275

17.1.1.4.3 弱みと競合上の脅威 275

17.1.2 コンチネンタルAG 276

17.1.2.1 事業概要 276

17.1.2.2 提供製品 277

17.1.2.3 最近の動向 278

17.1.2.3.1 製品発売・開発 278

17.1.2.3.2 取引 278

17.1.2.3.3 事業拡大 279

17.1.2.3.4 その他の動向 279

17.1.2.4 MnMの見解 279

17.1.2.4.1 主要な強み/勝因 280

17.1.2.4.2 戦略的選択 280

17.1.2.4.3 弱みと競合上の脅威 280

17.1.3 ZF FRIEDRICHSHAFEN AG 281

17.1.3.1 事業概要 281

17.1.3.2 提供製品 282

17.1.3.3 最近の動向 283

17.1.3.3.1 製品発売・開発 283

17.1.3.3.2 取引 284

17.1.3.3.3 その他の動向 285

17.1.3.4 MnMの見解 285

17.1.3.4.1 主な強み/勝因 285

17.1.3.4.2 戦略的選択 285

17.1.3.4.3 弱みと競合上の脅威 285

17.1.4 NEXTEER AUTOMOTIVE 286

17.1.4.1 事業概要 286

17.1.4.2 提供製品 287

17.1.4.3 最近の動向 288

17.1.4.3.1 製品の発売・開発 288

17.1.4.3.2 取引 289

17.1.4.3.3 事業拡大 289

17.1.4.4 MnMの見解 290

17.1.4.4.1 主な強み/勝因 290

17.1.4.4.2 戦略的選択 290

17.1.4.4.3 弱みと競合上の脅威 291

17.1.5 株式会社日立製作所 292

17.1.5.1 事業概要 292

17.1.5.2 提供製品 293

17.1.5.3 最近の動向 294

17.1.5.3.1 製品発売・開発 294

17.1.5.3.2 取引 294

17.1.5.4 MnMの見解 296

17.1.5.4.1 主な強み/勝因 296

17.1.5.4.2 戦略的選択 296

17.1.5.4.3 弱みと競合上の脅威 296

17.1.6 HL MANDO CORP. 297

17.1.6.1 事業概要 297

17.1.6.2 提供製品 298

17.1.6.3 最近の動向 299

17.1.6.3.1 取引 299

17.1.6.3.2 その他の動向 300

17.1.7 株式会社ジェイテクト 301

17.1.7.1 事業概要 301

17.1.7.2 提供製品 302

17.1.7.3 最近の動向 302

17.1.7.3.1 製品発売・開発 302

17.1.7.3.2 取引 303

17.1.7.3.3 事業拡大 303

17.1.7.3.4 その他の動向 304

17.1.8 ティッセンクルップAG 305

17.1.8.1 事業概要 305

17.1.8.2 提供製品 306

17.1.8.3 最近の動向 306

17.1.8.3.1 取引 306

17.1.9 FICOSA INTERNATIONAL SA 307

17.1.9.1 事業概要 307

17.1.9.2 提供製品 308

17.1.10 KONGSBERG AUTOMOTIVE 309

17.1.10.1 事業概要 309

17.1.10.2 提供製品 310

17.1.10.3 最近の動向 311

17.1.10.3.1 その他の動向 311

17.1.11 カーチス・ライト社 312

17.1.11.1 事業概要 312

17.1.11.2 提供製品 313

17.1.11.3 最近の動向 314

17.1.11.3.1 製品発売・開発 314

17.1.11.3.2 取引 315

17.1.11.3.3 事業拡大 316

17.1.11.3.4 その他の動向 316

17.2 その他の主要企業 317

17.2.1 シェーフラー・テクノロジーズAG&Co. KG 317

17.2.2 KSRインターナショナル社 318

17.2.3 CTSコーポレーション 319

17.2.4 ヒュンダイ・モビス 320

17.2.5 フォルビア 321

17.2.6 日本電産株式会社 322

17.2.7 日産自動車株式会社 323

17.2.8 インフィニオン・テクノロジーズAG 324

17.2.9 ブレンボ株式会社 325

17.2.10 株式会社デンソー 326

17.2.11 NXPセミコンダクターズNV 327

17.2.12 SNT MOTIV株式会社 328

17.2.13 LEM EUROPE GMBH 328

17.2.14 アライド・モーション・テクノロジーズ株式会社 329

17.2.15 デュラ・オートモーティブ・システムズ 330

18 調査方法論 331

18.1 調査データ 331

18.1.1 二次データ 332

18.1.1.1 二次情報源リスト 332

18.1.1.2 二次情報源からの主要データ 333

18.1.2 一次データ 333

18.1.2.1 需要側および供給側からの一次インタビュー対象者 334

18.1.2.2 主要な一次調査結果 334

18.1.2.3 一次インタビューの内訳 335

18.1.2.4 一次調査参加者 335

18.2 市場規模の推定 336

18.2.1 ボトムアップアプローチ 337

18.2.2 トップダウンアプローチ 338

18.3 データの三角測量 339

18.4 因子分析 340

18.5 調査の前提とリスク評価 341

18.6 調査の限界 342

19 付録 343

19.1 産業専門家からの知見 343

19.2 ディスカッションガイド 344

19.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 347

19.4 カスタマイズオプション 349

19.5 関連レポート 349

19.6 著者詳細 350

表1 市場定義 34

表2 為替レート(2019年~2024年) 37

表3 ドライブ・バイ・ワイヤ・システムを採用した主要ソフトウェア定義車両モデル 51

表4 公共交通機関車両の電動化 54

表5 ティア1/2/3サプライヤーが提供するドライブ・バイ・ワイヤシステムの比較 59

表6 エコシステムにおける企業の役割 61

表7 ドライブ・バイ・ワイヤソリューションの平均販売価格(用途別・地域別、2025年、米ドル) 65

表8 スロットル・バイ・ワイヤの費用便益分析 67

表9 シフト・バイ・ワイヤの費用便益分析 68

表10 パーク・バイ・ワイヤの費用便益分析 68

表11 ブレーキ・バイ・ワイヤの費用便益分析 69

表12 ステア・バイ・ワイヤの費用便益分析 70

表13 主要な会議およびイベント(2026年~2027年) 71

表14 モデル別バイワイヤ技術 74

表15 AI/汎用AIがドライブ・バイ・ワイヤ・システムに与える影響 76

表16 特許分析 78

表17 南米アメリカ:規制機関、政府機関、その他の組織 82

表18 ヨーロッパ:規制機関、政府機関、その他の組織 83

表19 アジア太平洋地域:規制機関、政府機関、その他の組織 84

表20 ドライブ・バイ・ワイヤ規格、主要国および地域 85

表21 従来型ブレーキシステムとブレーキ・バイ・ワイヤシステムの比較 89

表22 ブレーキ・バイ・ワイヤ市場:内燃機関車種類別(2021年~2024年/千台) 90

表23 ブレーキ・バイ・ワイヤ市場:内燃機関車種類別(2025年~2032年/千台) 90

表24 ブレーキ・バイ・ワイヤ市場:内燃機関車の種類別、2021~2024年(百万米ドル) 91

表25 ブレーキ・バイ・ワイヤ市場:内燃機関車の種類別、2025~2032年(百万米ドル) 91

表26 乗用車:ブレーキ・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 91

表27 乗用車:ブレーキ・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 92

表28 乗用車:ブレーキ・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 92

表29 乗用車:ブレーキ・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 92

表30 小型商用車:ブレーキ・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 93

表31 小型商用車: ブレーキ・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 93

表32 小型商用車:ブレーキ・バイ・ワイヤ市場、地域別、

2021–2024年 (百万米ドル) 93

表33 小型商用車:ブレーキ・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 94

表34 トラック:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 94

表35 トラック:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 94

表36 トラック:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年 (百万米ドル) 95

表37 トラック:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 95

表38 バス:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 95

表39 バス:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 96

表40 バス:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 96

表41 バス:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 96

表42 ブレーキ・バイ・ワイヤ市場、電気自動車の種類別、2021年~2024年(千台) 97

表43 ブレーキ・バイ・ワイヤ市場、電気自動車の種類別、2025年~2032年 (千台) 97

表44 ブレーキ・バイ・ワイヤ市場、電気自動車の種類別、2021–2024年(百万米ドル) 97

表45 ブレーキ・バイ・ワイヤ市場、電気自動車の種類別、2025–2032年(百万米ドル) 97

表46 BEV:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 98

表47 BEV:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 98

表48 BEV:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年 (百万米ドル) 98

表49 BEV:ブレーキ・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 99

表50 PHEV:ブレーキ・バイ・ワイヤ市場、地域別、2021–2024年(千台) 99

表51 PHEV:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 99

表52 PHEV:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 100

表53 PHEV:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 100

表54 FCEV:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 100

表55 FCEV:ブレーキ・バイ・ワイヤ市場、地域別、2025–2032年(千台) 101

表56 FCEV:ブレーキ・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 101

表57 FCEV:ブレーキ・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 101

表58 ブレーキ・バイ・ワイヤ市場、センサーの種類別、2021–2024年(千台) 102

表59 ブレーキ・バイ・ワイヤ市場、センサーの種類別、2025年~2032年(千台) 102

表60 ブレーキ・バイ・ワイヤ市場、センサーの種類別、2021年~2024年(百万米ドル) 102

表61 ブレーキ・バイ・ワイヤ市場、センサーの種類別、2025年~2032年(百万米ドル) 103

表62 ブレーキペダルセンサー:ブレーキバイワイヤ市場、地域別、

2021年~2024年(千台) 103

表63 ブレーキペダルセンサー:ブレーキバイワイヤ市場、地域別、

2025年~2032年 (千台) 103

表64 ブレーキペダルセンサー:ブレーキ・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 104

表65 ブレーキペダルセンサー:ブレーキ・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 104

表66 ブレーキ・バイ・ワイヤ市場、コンポーネント別、2021–2024年(千台) 105

表67 ブレーキ・バイ・ワイヤ市場、構成部品別、2025–2032年(千台) 105

表68 ブレーキ・バイ・ワイヤ市場、構成部品別、2021–2024年(百万米ドル) 105

表69 ブレーキ・バイ・ワイヤ市場、コンポーネント別、2025年~2032年(百万米ドル) 106

表70 アクチュエーター:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 106

表71 アクチュエーター:ブレーキ・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 106

表72 アクチュエーター:ブレーキ・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 106

表73 アクチュエーター:ブレーキ・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 107

表74 ECU:ブレーキ・バイ・ワイヤ市場、地域別、2021–2024年(千台) 107

表75 ECU:ブレーキ・バイ・ワイヤ市場、地域別、2025–2032年(千台) 107

表76 ECU:ブレーキ・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 107

表77 ECU:地域別ブレーキ・バイ・ワイヤ市場、2025年~2032年(百万米ドル) 108

表78 従来型駐車システムとパーク・バイ・ワイヤシステムの比較 111

表79 パーク・バイ・ワイヤ市場、内燃機関車種類、2021-2024年(千台) 112

表80 パーク・バイ・ワイヤ市場、内燃機関車種類、2025-2032年 (千台) 112

表81 パーク・バイ・ワイヤ市場:内燃機関の種類、2021–2024年(百万米ドル) 112

表82 パーク・バイ・ワイヤ市場、内燃機関の種類別、2025年~2032年(百万米ドル) 113

表83 乗用車:パーク・バイ・ワイヤ市場、地域別、

2021年~2024年(千台) 113

表84 乗用車:パーク・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 113

表85 乗用車:パーク・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 114

表86 乗用車:パーク・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 114

表87 小型商用車:パーク・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 114

表88 小型商用車:パーク・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 115

表89 小型商用車:パーク・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 115

表90 軽商用車:パーク・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 115

表91 トラック:パーク・バイ・ワイヤ市場、地域別、2021–2024年(千台) 116

表92 トラック:パーク・バイ・ワイヤ市場、地域別、2025–2032年(千台) 116

表93 トラック:パーク・バイ・ワイヤ市場、地域別、2021–2024年 (百万米ドル) 116

表94 トラック:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 117

表95 バス:パーク・バイ・ワイヤ市場、地域別、2021–2024年(千台) 117

表 96 バス:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 117

表 97 バス:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 117

表98 バス:パーク・バイ・ワイヤ市場、地域別、2025年~2032年 (百万米ドル) 118

表99 パーク・バイ・ワイヤ市場、EVの種類別、2021–2024年(千台) 119

表100 パーク・バイ・ワイヤ市場、EVの種類別、2025–2032年(千台) 119

表101 パーク・バイ・ワイヤ市場、EVの種類別、2021年~2024年(百万米ドル) 119

表102 パーク・バイ・ワイヤ市場、EVの種類別、2025年~2032年(百万米ドル) 119

表103 BEV:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 120

表104 BEV:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 120

表105 BEV:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 120

表106 BEV:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 121

表107 PHEV:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 121

表108 PHEV:パーク・バイ・ワイヤ市場、地域別、2025–2032年(千台) 121

表109 PHEV:パーク・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 122

表110 PHEV:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 122

表111 FCEV:パーク・バイ・ワイヤ市場、地域別、2021–2024年(千台) 122

表112 FCEV:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 122

表113 FCEV:パーク・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 123

表114 FCEV:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 123

表115 パーク・バイ・ワイヤ市場、センサーの種類別、2021年~2024年(千台) 123

表116 パーク・バイ・ワイヤ市場、センサーの種類別、2025年~2032年(千台) 124

表117 パーク・バイ・ワイヤ市場、センサーの種類別、2021年~2024年(百万米ドル) 124

表118 パーク・バイ・ワイヤ市場、センサーの種類別、2025年~2032年(百万米ドル) 124

表119 パーキングセンサー:パーク・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 124

表120 パーキングセンサー:パーク・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 125

表121 パーキングセンサー:パーク・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 125

表122 パーキングセンサー:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 125

表123 パーク・バイ・ワイヤ市場、構成部品別、2021–2024年(千台) 126

表124 パーク・バイ・ワイヤ市場、構成部品別、2025–2032年(千台) 126

表125 パーク・バイ・ワイヤ市場、コンポーネント別、2021年~2024年(百万米ドル) 126

表126 パーク・バイ・ワイヤ市場、コンポーネント別、2025年~2032年(百万米ドル) 127

表127 アクチュエーター:パーク・バイ・ワイヤ市場、地域別、2021–2024年(千台) 127

表128 アクチュエーター:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 127

表129 アクチュエーター:パーク・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 127

表130 アクチュエーター:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 128

表131 ECU: パーク・バイ・ワイヤ市場、地域別、2021–2024年(千台) 128

表132 ECU:パーク・バイ・ワイヤ市場、地域別、2025–2032年(千台) 128

表133 ECU:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 129

表134 ECU:パーク・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 129

表135 パーキング・ポール:パーク・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 129

表136 パーキング・ポール:パーク・バイ・ワイヤ市場、地域別、

2025年~2032年(千台) 130

表137 パーキング・ポール:パーク・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 130

表138 パーキング・ポール:パーク・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 130

表139 従来型シフトシステムとシフト・バイ・ワイヤシステムの比較 133

表140 シフト・バイ・ワイヤ市場、内燃機関車種類別、2021年~2024年(千台) 134

表141 シフト・バイ・ワイヤ市場、内燃機関車種類別、2025年~2032年(千台) 134

表142 シフト・バイ・ワイヤ市場、内燃機関車種類、2021–2024年(百万米ドル) 134

表143 シフト・バイ・ワイヤ市場、内燃機関車種類、2025–2032年(百万米ドル) 135

表144 乗用車:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 135

表145 乗用車:シフト・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 135

表146 乗用車:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 136

表147 乗用車:シフト・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 136

表148 小型商用車:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 136

表149 小型商用車:シフト・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 137

表150 小型商用車:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 137

表151 小型商用車:シフト・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 137

表152 トラック:シフト・バイ・ワイヤ市場、地域別、2021–2024年(千台) 138

表153 トラック:シフト・バイ・ワイヤ市場、地域別、2025–2032年(千台) 138

表154 トラック:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 138

表155 トラック:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 139

表156 バス:シフト・バイ・ワイヤ市場、地域別、2021年~2024年 (千台) 139

表157 バス:シフト・バイ・ワイヤ市場、地域別、2025–2032年(千台) 139

表158 バス:シフト・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 139

表159 バス:シフト・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 140

表160 シフト・バイ・ワイヤ市場、EVの種類別、2021–2024年 (千台) 140

表161 シフト・バイ・ワイヤ市場、電気自動車の種類別、2025–2032年(千台) 140

表162 シフト・バイ・ワイヤ市場、電気自動車の種類別、2021–2024年 (百万米ドル) 141

表163 シフト・バイ・ワイヤ市場、電気自動車の種類別、2025年~2032年(百万米ドル) 141

表164 BEV:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 141

表165 BEV:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 141

表166 BEV:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 142

表167 BEV:シフト・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 142

表168 PHEV:シフト・バイ・ワイヤ市場、地域別、2021–2024年(千台) 142

表169 PHEV:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 142

表170 PHEV:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 143

表171 PHEV:シフト・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 143

表172 FCEV:シフト・バイ・ワイヤ市場、地域別、2021–2024年(千台) 143

表173 FCEV:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 144

表174 FCEV:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 144

表175 FCEV:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 144

表176 シフト・バイ・ワイヤ市場、センサーの種類別、2021–2024年(千台) 145

表177 シフト・バイ・ワイヤ市場、センサーの種類別、2025–2032年(千台) 145

表178 ワイヤ式シフト市場、センサーの種類別、2021年~2024年(百万米ドル) 145

表179 ワイヤ式シフト市場、センサーの種類別、2025年~2032年(百万米ドル) 145

表180 ギアシフトポジションセンサー:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 146

表181 ギアシフトポジションセンサー:シフト・バイ・ワイヤ市場、地域別、

2025年~2032年(千台) 146

表182 ギアシフトポジションセンサー:シフト・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 146

表183 ギアシフトポジションセンサー:シフト・バイ・ワイヤ市場、地域別、

2025–2032年 (百万米ドル) 147

表184 シフト・バイ・ワイヤ市場、構成部品別、2021-2024年(千台) 147

表185 シフト・バイ・ワイヤ市場、構成部品別、2025-2032年(千台) 147

表186 シフト・バイ・ワイヤ市場、構成部品別、2021–2024年(百万米ドル) 148

表187 シフト・バイ・ワイヤ市場、構成部品別、2025–2032年(百万米ドル) 148

表188 アクチュエータ:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 148

表189 アクチュエータ:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 148

表190 アクチュエータ:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 149

表191 アクチュエーター:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 149

表192 ECU:シフト・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 149

表193 ECU:シフト・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 149

表194 ECU:シフト・バイ・ワイヤ市場、地域別、2021年~2024年 (百万米ドル) 150

表195 ECU:地域別電線市場におけるシフト、2025–2032年(百万米ドル) 150

表196 ECU:ワイヤー別市場、地域別、2021年~2024年(千台) 150

表197 ECU:ワイヤー別市場、地域別、2025年~2032年(千台) 150

表198 ETCU:シフト・バイ・ワイヤ市場、地域別、2021-2024年(百万米ドル) 151

表199 ETCU:シフト・バイ・ワイヤ市場、地域別、2025-2032年(百万米ドル) 151

表200 従来型ステアリングシステムとステア・バイ・ワイヤシステムの比較 154

表201 ステア・バイ・ワイヤ市場:内燃機関の種類別、2021–2024年(千台) 155

表202 ステア・バイ・ワイヤ市場、内燃機関車種類、2025-2032年(千台) 156

表203 ステア・バイ・ワイヤ市場、内燃機関車種類、2021-2024年(百万米ドル) 156

表204 ステア・バイ・ワイヤ市場:内燃機関の種類別、2025~2032年(百万米ドル) 156

表205 乗用車:ステア・バイ・ワイヤ市場:地域別、

2021~2024年(千台) 157

表206 乗用車:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 157

表207 乗用車:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 157

表208 乗用車:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 158

表209 小型商用車:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 158

表210 小型商用車:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 158

表211 小型商用車:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 159

表212 小型商用車:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 159

表213 トラック:ステア・バイ・ワイヤ市場、地域別、2021–2024年(千台) 159

表214 トラック:ステア・バイ・ワイヤ市場、地域別、2025–2032年(千台) 160

表215 トラック:ステア・バイ・ワイヤ市場、地域別、2021–2024年 (百万米ドル) 160

表216 トラック:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 160

表217 バス:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 160

表218 バス:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 161

表219 バス:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 161

表220 バス:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 161

表221 ステア・バイ・ワイヤ市場、電気自動車の種類別、2021年~2024年(千台) 162

表222 ステア・バイ・ワイヤ市場、EVの種類別、2025年~2032年(千台) 163

表223 ステア・バイ・ワイヤ市場、EVの種類別、2021年~2024年(百万米ドル) 163

表224 ステア・バイ・ワイヤ市場、電気自動車の種類別、2025年~2032年(百万米ドル) 163

表225 BEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 164

表226 BEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 164

表227 BEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 164

表228 BEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 165

表229 PHEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 165

表230 PHEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 165

表231 PHEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 165

表232 PHEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 166

表233 FCEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 166

表234 FCEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 166

表235 FCEV:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 166

表236 FCEV:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 167

表237 ステア・バイ・ワイヤ市場、センサーの種類別、2021–2024年(千台) 167

表238 ステア・バイ・ワイヤ市場、センサーの種類別、2025–2032年(千台) 168

表239 ステア・バイ・ワイヤ市場、センサーの種類別、2021年~2024年(百万米ドル) 168

表240 ステア・バイ・ワイヤ市場、センサーの種類別、2025年~2032年(百万米ドル) 168 –2032年(百万米ドル) 168

表241 ハンドホイール角度センサー:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 168

表242 ハンドホイール角度センサー:ステア・バイ・ワイヤ市場、地域別 ION、

2025–2032年(千台) 169

表243 ハンドホイール角度センサー:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 169

表244 ハンドホイール角度センサー:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 169

表245 ピニオン角度センサー:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 170

表246 ピニオン角度センサー:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 170

表247 ピニオン角度センサー:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 170

表248 ピニオン角度センサー:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 171

表249 ステア・バイ・ワイヤ市場、構成部品別、2021–2024年(千台) 172

表250 ステア・バイ・ワイヤ市場、コンポーネント別、2025–2032年(千台) 172

表251 ステア・バイ・ワイヤ市場、構成部品別、2021–2024年(百万米ドル) 172

表252 ステア・バイ・ワイヤ市場、構成部品別、2025–2032年(百万米ドル) 172

表253 アクチュエーター:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 173

表254 アクチュエーター:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 173

表255 アクチュエーター:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 173

表256 アクチュエーター:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 173

表257 ECU:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 174

表258 ECU:ステア・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 174

表259 ECU:ステア・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 174

表260 ECU:ステア・バイ・ワイヤ市場、地域別、2025–2032年(百万米ドル) 174

表261 フィードバックモーター:ステア・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 175

表262 フィードバックモーター:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(千台) 175

表263 フィードバックモーター:ステア・バイ・ワイヤ市場、地域別、

2021–2024年 (百万米ドル) 175

表264 フィードバックモーター:ステア・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 176

表265 従来型スロットルシステム対スロットル・バイ・ワイヤシステム 179

表266 スロットル・バイ・ワイヤ市場、内燃機関の種類別、

2021–2024年(千台) 180

表267 スロットル・バイ・ワイヤ市場、内燃機関車種類別、

2025年~2032年(千台) 181

表268 スロットル・バイ・ワイヤ市場、内燃機関車種類別、2021年~2024年 (百万米ドル) 181

表269 スロットル・バイ・ワイヤ市場、内燃機関の種類、2025–2032年(百万米ドル) 181

表270 乗用車:スロットル・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 182

表271 乗用車:スロットル・バイ・ワイヤ市場、地域別、

2025–2032年 (千台) 182

表272 乗用車:スロットル・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 182

表273 乗用車:スロットル・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 183

表274 小型商用車:スロットル・バイ・ワイヤ市場、地域別、

2021–2024年(千台) 183

表275 小型商用車:スロットル・バイ・ワイヤ市場、地域別、

2025–2032 (千台) 183

表276 小型商用車:スロットル・バイ・ワイヤ市場、地域別、

2021–2024年(百万米ドル) 184

表277 小型商用車:スロットル・バイ・ワイヤ市場、地域別、

2025–2032年(百万米ドル) 184

表278 トラック:スロットル・バイ・ワイヤ市場、地域別、2021–2024年(千台) 184

表279 トラック:スロットル・バイ・ワイヤ市場、地域別、2025–2032年(千台) 185

表280 トラック:スロットル・バイ・ワイヤ市場、地域別、2021–2024年(百万米ドル) 185

表281 トラック:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 185

表282 バス:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 185

表283 バス:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 186

表284 バス:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 186

表285 バス:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 186

表286 スロットル・バイ・ワイヤ市場、EVの種類別、2021年~2024年(千台) 187

表287 スロットル・バイ・ワイヤ市場、EV種類別、2025年~2032年(千台) 187

表288 スロットル・バイ・ワイヤ市場、EV種類別、2021年~2024年(百万米ドル) 187

表289 スロットル・バイ・ワイヤ市場、EV種類別、2025年~2032年(百万米ドル) 188

表290 BEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 188

表291 BEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 188

表292 BEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 188

表293 BEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 189

表294 PHEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 189

表295 PHEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 189

表296 PHEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 189

表297 PHEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 190

表298 FCEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(千台) 190

表299 FCEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(千台) 190

表 300 FCEV:スロットル・バイ・ワイヤ市場、地域別、2021年~2024年(百万米ドル) 190

表 301 FCEV:スロットル・バイ・ワイヤ市場、地域別、2025年~2032年(百万米ドル) 191

| ※参考情報 ドライブ・バイ・ワイヤ(Drive By Wire)とは、従来の機械的なリンクを使わずに、電子制御による自動車の操作システムを指します。これにより、運転者が行うアクセル、ブレーキ、ステアリングなどの操作が電子信号として車両の制御ユニットに伝達され、そこで処理されて実際の車両の動作に反映されます。主な利点としては、軽量化、精密制御、柔軟な設計が挙げられ、これにより自動車の性能や安全性が向上します。また、様々な走行モードや運転支援システムの導入にも適しています。 ドライブ・バイ・ワイヤには主に三つの種類が存在します。第一にアクセル・バイ・ワイヤです。これはアクセルペダルの位置情報を電気信号としてエンジン制御ユニットに送り、エンジンの出力を調整するシステムです。これにより、運転者の意図に応じた加速が実現されます。 次にブレーキ・バイ・ワイヤがあります。ブレーキペダルの踏力がセンサーによって検出され、その情報がブレーキシステムに伝達されて、必要なブレーキ力を生成します。このシステムにより、非常に迅速かつ正確なブレーキングが可能になり、予想外の状況でも車両を確実に制御できるようになります。 最後にステアリング・バイ・ワイヤです。これは、ステアリングホイールの動きを電気信号として制御し、前輪を操る仕組みです。これにより、フロントサスペンションやタイヤの特性に応じた最適な操舵特性を持たせることが可能で、運転の快適性や安全性が向上します。 ドライブ・バイ・ワイヤの用途は自動車業界に留まらず、航空機や鉄道、さらにはロボティクスにも拡大しています。特に航空機では、操縦の精密性や安全性が求められるため、ドライブ・バイ・ワイヤ技術が多く採用されています。鉄道分野でも同様に、高速走行時の安定性や反応速度が求められるため、電子制御システムが取り入れられています。 関連技術としては、センサー技術やアクチュエーター技術が重要になります。センサーは、運転者の操作をリアルタイムで正確に把握する役割を果たします。これにはアクセル、ブレーキ、ステアリングなどに設置されるポジションセンサーや力センサーが含まれます。一方、アクチュエーターは、電子的な信号を受けて実際に物理的な動作を行う部品であり、モーターや油圧システムが代表的なものです。 また、ドライブ・バイ・ワイヤシステムは常に電気的に動作するため、電源や電気信号の信頼性が特に重要です。これを実現するために、冗長化されたシステム設計や安全機能が施されています。たとえば、万が一の故障に備えてバックアップシステムが設けられたり、自己診断機能が組み込まれることが一般的です。 ドライブ・バイ・ワイヤ技術は、特にEV(電気自動車)や自動運転車両において重要な役割を果たします。これらの車両では、完全な電子制御が求められるため、ドライブ・バイ・ワイヤの普及が進んでいます。今後の自動車産業においては、この技術がますます重要な位置を占めることが予想されます。このように、ドライブ・バイ・ワイヤは現代の自動車技術において革新的な進展をもたらし、運転の未来を変える要素となっています。 |