さらに、患者が最小侵襲的手術を好む傾向の高まり、先進国における支援的な規制枠組み、および有利な償還政策が、市場成長をさらに後押ししています。さらに、政府やその他の組織が内視鏡医療のインフラ整備と研究開発に投資や資金提供を拡大していることが、市場に魅力的な成長機会を生み出しています。

単回使用内視鏡の採用増加は、主に病院内感染(HAI)への懸念が背景にあります。研究では、再使用可能な内視鏡が不適切な滅菌による汚染リスクと関連していることが示されています。これに対応し、FDAは特に十二指腸内視鏡や気管支鏡を使用する高リスク手術において、感染と交差汚染を最小限に抑えるため、使い捨て内視鏡の使用を推奨しています。これにより市場成長が加速し、病院やASC(外来手術センター)は患者安全、運営効率、規制遵守の向上を目的に、単回使用デバイスへの移行を加速しています。AmbuやBoston Scientificなどの企業による償還支援と継続的なイノベーションも、この傾向を後押ししています。

最小侵襲手術(MIS)の採用拡大は、予測期間中にグローバルな使い捨て内視鏡市場を拡大すると予想されています。主な利点には、高い患者受け入れ率、痛みの軽減、コスト効果、合併症のリスク低減が含まれます。2023年1月のNIHデータによると、米国で外来最小侵襲手術の増加傾向が確認されており、これによりこれらの設定での使い捨て内視鏡の需要が高まっています。さらに、病院や診断センターにおける使い捨て内視鏡の需要増加と、耳鼻咽喉科、気管支鏡検査、歯科手術における単回使用内視鏡デバイスの使用拡大が、予測期間中の市場成長を後押しすると予想されます。

最小侵襲手術のメリット

- 術後合併症の減少:最小侵襲手術は、伝統的な開腹手術と比較して術後合併症のリスクを大幅に低減します。小さな切開により、感染や他の手術合併症のリスクが軽減されます。

- 入院期間と回復時間の短縮:最小侵襲手術を受けた患者は、通常、入院期間が短く、回復が早い傾向にあります。これにより、患者の快適性が向上し、医療施設の負担が軽減されます。

さらに、技術革新は使い捨て内視鏡市場において重要な役割を果たしています。例えば、2021年5月、PENTAX Medical Europeは、吸引性能の向上と高解像度画像表示を特徴とする新しい単回使用気管支鏡「PENTAX Medical ONE Pulmo」を発売しました。このデバイスはCEマークを取得し、無菌性とHD視覚化を両立させることで、従来の使い捨て内視鏡を超える臨床応用を可能にしています。

さらに、使い捨て内視鏡は再使用可能な内視鏡に比べて大幅なコスト優位性を有しています。初期購入価格は異なるものの、再使用可能な内視鏡の維持管理や滅菌にかかる継続的な費用(清掃、修理、適切な再処理技術に関する従業員の訓練など)は大幅に高額です。例えば、再使用可能な内視鏡は、維持管理と滅菌プロセスを含め、1回あたりUSD 1,400からUSD 1,900のコストがかかります。一方、単回使用スコープは、具体的な状況に応じて1回あたりUSD 400からUSD 1,900の範囲で設定されています。

市場集中度と特徴

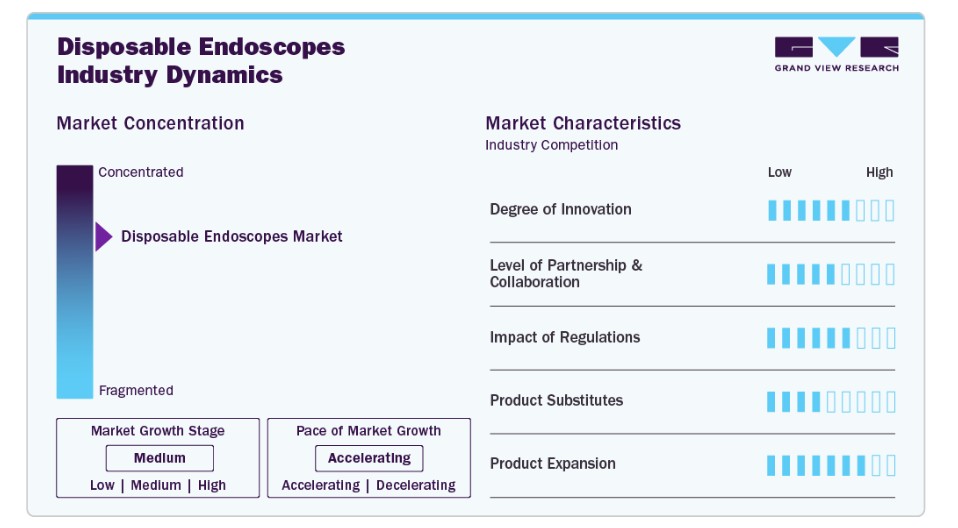

グローバルな使い捨て内視鏡市場は、高いイノベーション水準が特徴で、新たな技術や方法が定期的に開発・導入されています。企業は診断・治療能力の向上を目的とした先進技術を導入し続けており、最新の使い捨て内視鏡モデルは、画像品質の向上や人間工学的設計などの先進機能を備えています。2025年4月、IQ Endoscopesは、イギリス国立医療サービス(NHS)が直面する重大な課題に対応するため、単回使用内視鏡デバイスを開発しました。これは、既存の医療実践と補完しつつ、待ち時間や患者アクセスといった重要な課題を解決する革新的な技術を活用し、NHSの枠組み内での緊急の医療ニーズに対応する戦略的な対応です。

使い捨て内視鏡市場は、中程度のパートナーシップ・コラボレーション活動が特徴的です。これは、使い捨て内視鏡の需要拡大に対応し競争優位性を維持するため、事業拡大を目指す企業が増加していることが要因です。例えば、2021年5月、ペンタックス・メディカルと江蘇ヴェドカン・メディカル・サイエンス・アンド・テクノロジーは、柔軟内視鏡用の使い捨て治療製品の開発で提携しました。この合弁事業において、ペンタックス・メディカルは販売・流通ネットワークを提供し、江蘇ヴェドカンは製造・研究開発(R&D)能力を活用します。

企業は、新規製品の規制承認を取得するため、臨床試験や規制当局への申請など、リソースを積極的に投入しています。これにより、新規内視鏡技術の開発コストが増加する可能性があります。例えば、欧州連合(EU)は最近、内視鏡医と患者に影響を与える法律とガイドラインを制定しました。新たな規制は、新規および既存の内視鏡デバイス使用に関する臨床試験と観察研究の要件を強化し、治療効果の確保と患者への損害最小化を目的としています。

使い捨て内視鏡市場における製品代替品の程度は、技術革新、患者ニーズ、規制枠組みなどの要因により、中程度から高い水準にあります。伝統的な再使用可能内視鏡が主要な代替品ですが、交差汚染や感染のリスクが、単回使用デバイスへの需要増加を後押ししています。COVID-19パンデミックは、感染リスクを最小化する安全なオプションの必要性をさらに浮き彫りにし、この傾向を加速させました。

複数の市場プレイヤーは、市場ポジションを強化し製品ポートフォリオを拡大するため、新たな地理的地域への進出を通じて事業拡大を進めています。例えば、2024年6月、Ambuは米国FDAから尿管鏡検査ソリューション(aScope 5 Uretero(単回使用尿管鏡)、aBox 2、フルHD内視鏡システムを含む)に対し510(k)規制承認を取得しました。

タイプ別分析

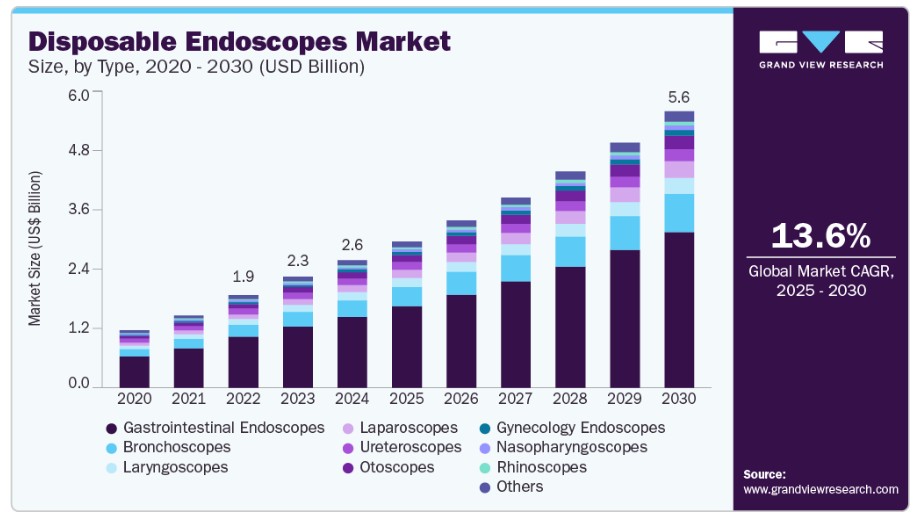

消化管内視鏡セグメントは2024年に55.59%の売上高シェアを占めました。これは、大腸がん、炎症性腸疾患、その他の慢性疾患の有病率増加により、定期的な診断手続きが不可欠となっているためです。例えば、アメリカがん協会によると、2023年だけで約26,500件の胃がん新規症例が予想されており、内視鏡のような効果的な診断ツールの緊急性が浮き彫りになっています。

さらに、消化器疾患市場の成長は研究開発の強化に後押しされています。例えば、2022年に「使い捨てと再利用可能な胃内視鏡:前向きランダム化非劣性試験」というタイトルで発表された論文では、再利用可能なデバイスに関連する感染リスクを最小限に抑えることを目的とした使い捨て胃内視鏡が紹介されました。これらの使い捨てオプションは、再利用可能なデバイスと技術性能が同等であることが示され、日常的な検査における安全な代替手段として注目されています。使い捨て胃内視鏡の利点に関する認識が高まる中、このような研究イニシアチブを背景に、その採用が市場成長を大幅に促進すると予想されます。

腹腔鏡セグメントは、肥満や各種消化器疾患など、腹腔鏡手術を必要とする疾患の有病率増加により、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。これにより、効果的な診断・手術ツールの需要が高まっています。さらに、技術への投資と進歩により、使い捨て腹腔鏡のイメージング能力と機能性が向上し、医療従事者にとってより魅力的な選択肢となっています。単回使用デバイスに関連するコスト効率は重要な役割を果たしており、滅菌コストや感染による合併症のリスクを考慮すると、使い捨て腹腔鏡を使用した手技は再利用可能な器具を使用する場合に比べて大幅に低コストです。例えば、2023年4月、医療機器メーカーのXenocorは、GenHenn Venture Fund IをリードインベスターとするシリーズAラウンドでUSD 1000万ドルの資金調達を実施しました。参加投資家にはPatel Family Investment、Barvest Ventures, Inc.、Baranco Investments, Inc.などが含まれます。

エンドユーザー動向

2024年時点で、病院セグメントが市場シェアの64.83%を占めていました。保険償還の有利な状況、内視鏡手術を実施する病院の増加、病院における低侵襲手術の好みが高まっていることが、セグメントの売上高成長の要因です。さらに、病院での感染や漏れのリスクを軽減するため、単回使用内視鏡の採用が増加していることも、セグメントの需要を後押ししています。さらに、技術革新と使い捨て内視鏡の高感度化がセグメントの拡大を後押ししています。カナダ、米国、英国、スペイン、イタリア、インド、中国、日本、タイ、ブラジル、南アフリカ、アラブ首長国連邦、アルゼンチンなど、多くの国で病院の数が増加しています。アメリカ病院協会(AHA)によると、2024年時点で米国には6,120の病院が存在しました。同様に、2021年時点でカナダには1,300の病院がありました。欧州連合(EU)には約15,000の病院が存在し、イギリスには2023年8月時点で1,148の病院があります。

外来施設セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。内視鏡検査を実施する外来施設の増加が、セグメント需要の主要な要因です。さらに、外来施設の利便性やコスト効果の高いサービスといったメリットが市場拡大を後押ししています。また、政府の医療インフラ強化に向けた取り組みが、予測期間中のセグメント成長を促進すると見込まれています。

地域別動向

北米の使い捨て内視鏡市場は、2024年に40.69%の売上高シェアでグローバル市場を支配しています。これは、多くの市場プレイヤーの存在と、彼らが実施した多様な戦略的イニシアチブに起因しています。北米地域内では、米国が最大の市場を占めています。これは、多くの企業が製品を米国で発売するために最初に米国食品医薬品局(FDA)の承認を取得したためです。さらに、コスト効率の良い単回使用内視鏡の認知度向上と、高い1人当たり医療費が地域の成長を後押ししています。また、先進的な医療インフラ、政府の支援策、最適な治療カバー率も、北米地域の成長要因となっています。

米国使い捨て内視鏡市場動向

2024年、米国は北米地域における使い捨て内視鏡市場を支配しました。これは製品承認の増加が要因です。例えば、2022年7月、Zsquareは米国FDAから510(k)承認を取得し、耳鼻咽喉科(ENT)分野の診断手続き用に設計された高性能単回使用内視鏡「Zsquare ENT-Flex Rhinolaryngoscope」の販売を開始しました。この内視鏡は、患者様の快適性を向上させ、診断の精度を向上させながら、単回使用デバイスに関連するコストを大幅に削減することを目的としています。同社は、この製品を米国各地の主要病院と医療機関でパイロット販売を開始する計画です。このマイルストーンは、多様な医療適応症において手頃で効果的な単回使用内視鏡の普及を促進することで、内視鏡市場を変革する重要なステップと見られています。

欧州使い捨て内視鏡市場動向

欧州の使い捨て内視鏡市場は、予測期間中に最も急速に成長すると予想されています。感染リスクの最小化と臨床結果の向上を重視する傾向が高まっているため、欧州での使い捨て内視鏡とそのアクセサリーの採用が拡大しています。さらに、機能性消化管障害や糖尿病、がん、心血管疾患などの慢性疾患の発生率が増加していることから、診断率が年々上昇しており、これが市場成長を後押しすると見込まれています。例えば、欧州委員会が2024年1月に発表した記事によると、欧州の29カ国で、生涯にがん診断を受けた人は約2,370万人と推計されています。

イギリスにおける使い捨て内視鏡市場は、予測期間中に大幅に成長すると予想されています。がんや慢性疾患の高発症率と高齢人口の増加が、同国の市場成長を牽引すると見込まれています。マクミランがん支援によると、2022年10月時点でイギリスには約300万人のがん患者がおり、2040年までに同国で530万人のがん患者が診断されると予想されています。全国がん意識向上と早期診断イニシアチブの導入により、がんの早期診断が促進され、最適な治療へのアクセスが拡大し、市場成長に重要な役割を果たしています。

アジア太平洋地域使い捨て内視鏡市場動向

アジア太平洋地域の使い捨て内視鏡市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。この成長は、対象疾患の負担が重いこと、および大規模な患者人口が地域の拡大を後押しすると見込まれるためです。医療機器の需要が拡大するアジア太平洋地域において、医療インフラの改善と市場プレイヤーからの投資増加が、地域の成長を一定程度後押ししています。さらに、地域における再利用可能内視鏡から使い捨て内視鏡への移行が進むこと、および疫学的な要因の増加が、地域の成長に大きな可能性を秘めています。

インドの使い捨て内視鏡市場は、国内での製品開発とイノベーションの増加により、著しい成長を記録すると予想されています。例えば、2024年12月、ハイデラバードのAIG病院は、米国を拠点とする医療機器メーカーEndiatxが開発した画期的な使い捨て内視鏡デバイス「Pill Bot」のインド初導入を発表しました。この革新的な技術は、消化器健康の非侵襲的診断手順における重要な進歩を表しています。

ラテンアメリカ使い捨て内視鏡市場動向

ラテンアメリカ使い捨て内視鏡業界は、ラテンアメリカ諸国における医療費の全体的な増加と医療インフラへの投資が、使い捨て内視鏡を含む先進医療技術の採用を後押しするため、予測期間中に著しい成長を遂げると予想されています。病院が患者安全の向上と臨床成果の改善を追求する中、使い捨てソリューションへの移行が、この医療機器市場セグメントの成長を後押しすると予想されます。

ブラジル使い捨て内視鏡市場は、予測期間中に著しい成長を記録すると見込まれています。例えば、2024年9月、オリンパス社の最新世代内視鏡システム「EVIS X1」がブラジルで発売されました。この先進システムは、オリンパスが現在までに開発した消化器内視鏡分野で最も高度な技術を表しています。EVIS X1システムは、上部消化管検査用のGIF-1100と下部消化管手術用のCF-HQ1100DL/Iの2つの互換性のある消化管内視鏡を装備しています。これらの内視鏡のエルゴノミクス設計は、ユーザーの快適性を向上させ、手術効率を改善することを目的としています。

中東・アフリカ地域の一回使用型内視鏡市場動向

中東・アフリカ地域の一回使用型内視鏡市場は、予測期間中に著しい成長が見込まれています。この市場は、慢性疾患(特に消化器疾患やがん)の有病率の増加により、内視鏡を用いた診断手技の需要が高まっていることが主な要因です。感染制御とウイルス伝播リスクの低減への注目から、内視鏡を含む一回使用型医療機器への需要が拡大しています。ブラジル消化器内視鏡学会(SOBED)の科学委員会が2020年に実施した調査によると、回答者の約90%がパンデミック期間中、内視鏡検査は緊急手術にのみ必要だったと回答しました。

南アフリカの一回使用型内視鏡市場は、著しい成長が見込まれています。南アフリカの医療セクターは、高品質なサービスと正確な診断の提供に重点を置いた進化を遂げています。この地域の医療機器産業は、アフリカ民族会議(ANC)と国民健康保険(NHI)に関する政府政策に大きく影響を受けています。オリンパス株式会社、富士フイルムホールディングス株式会社、HOYA株式会社、Advanced Sterilization Products Services, Inc.、KARL STORZ GmbH & Co. KGなどの企業の存在が、この地域に将来の成長機会をもたらしています。

主要な使い捨て内視鏡企業動向

主要な企業は、市場シェア拡大のため、新製品開発、合併・買収、提携などの戦略を採用しています。アムブ・エーエス、ボストン・サイエンティフィック・コーポレーション、オブピー・サージカル・コーポレーション、クーパーサージカル・インクなど、多くの企業が新型内視鏡の開発に積極的に取り組んでいます。

例えば、2020年5月、アムブ・エーエス(Ambu A/S)は、米国と欧州で内視鏡用「Ambu aView 2 Advance display」ユニットの発売計画を発表しました。

主要な使い捨て内視鏡企業:

以下の企業は、使い捨て内視鏡市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Ambu A/S

- Boston Scientific Corporation

- obp Surgical Corporation

- COOPERSURGICAL, INC.

- Flexicare medical Limited

- Welch Allyn (Hill Rom)

- HOYA Corporation

- KARL STORZ

- Olympus Corporation

- OTU Medical

最近の動向

- 2024年4月、オリンパスは、同社初の単回使用型柔軟性尿管鏡システム「RenaFlex」について、米国FDAの510(k)承認を取得しました。この革新的なデバイスは、腎結石などの尿路疾患の診断と治療を支援するために医療従事者向けに設計されています。RenaFlexシステムは、尿道、膀胱、尿管、腎盂、腎乳頭を含む尿路を、経尿道的および経皮的なアクセス経路を通じて可視化可能です。

- 2023年10月、エンドサウンドとアダプティブエンドは、内視鏡超音波検査(EUS)や内視鏡的逆行性胆管膵管造影(ERCP)などの手技を向上させるための新型内視鏡デバイス開発に向け、提携を発表しました。この協業は、これらの複雑な医療手技の効率性と安全性を向上させる単回使用デバイス開発に焦点を当てています。

グローバル単回使用内視鏡市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析を、グローバル、地域、国レベルで提供し、売上高の成長を予測しています。このレポートでは、Grand View Researchは、製品、用途、地域に基づいてグローバルな使い捨て内視鏡市場レポートをセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 腹腔鏡

- 関節鏡

- 尿管鏡

- 膀胱鏡

- 婦人科用内視鏡

- 神経内視鏡

- 気管支鏡

- 子宮鏡

- 喉頭鏡

- 耳鏡

- 鼻咽頭鏡

- 鼻腔鏡

- 消化管内視鏡

- 胃内視鏡(上部消化管内視鏡)

- エンテロスコープ

- シグモイドスコープ

- デュオデノスコープ

- コロノスコープ

製品別市場動向(手術件数、千件、2018年~2030年)

- 腹腔鏡

- 関節鏡

- 尿管鏡

- 膀胱鏡

- 婦人科用内視鏡

- 神経内視鏡

- 気管支鏡

- 子宮鏡

- 喉頭鏡

- 耳鏡

- 鼻咽頭鏡

- 鼻鏡

- 消化管内視鏡

- 胃内視鏡(上部消化管内視鏡)

- 小腸内視鏡

- 直腸鏡

- 十二指腸鏡

- 大腸鏡

製品見通し(単位数、千台、2018年~2030年)

- 腹腔鏡

- 関節鏡

- 尿管鏡

- 膀胱鏡

- 婦人科用内視鏡

- 神経内視鏡

- 気管支鏡

- 子宮鏡

- 喉頭鏡

- 耳鏡

- 鼻咽頭鏡

- 鼻鏡

- 消化器内視鏡

- 胃内視鏡(上部消化管内視鏡)

- エンテロスコープ

- シグモイドスコープ

- デュオデノスコープ

- コロノスコープ

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 外来施設

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 最終用途見通し

2.2.3. 地域見通し

2.3. 競合分析

第3章. 使い捨て内視鏡市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 低侵襲手術またはキーホール手術の 선호度向上

3.2.1.2. 世界中でがんおよびがん関連死亡率の増加

3.2.1.3. 製品承認と新製品発売の増加

3.2.1.4. 内視鏡の技術的進歩

3.2.2. 市場制約要因分析

3.2.2.1. 病院および診断センターにおける使い捨て内視鏡の認知度不足と採用率の低さ

3.2.2.2. 厳格な規制枠組み

3.3. 使い捨て内視鏡:市場分析ツール

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 使い捨て内視鏡市場セグメント分析(製品別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析、2024年と2030年

4.3. セグメントダッシュボード

4.4. グローバル使い捨て内視鏡市場、製品別、2018年から2030年

4.5. 使い捨て内視鏡市場規模と予測、製品別、2018年~2030年(百万ドル)

4.6. 使い捨て内視鏡市場、製品別 – 手術件数 * (2018 – 2030)

4.7. 使い捨て内視鏡市場、製品別 – 単位数量 * (2018 – 2030)

4.8. 再利用可能部品(モニター、画像処理チップなど) *(2018年~2030年)

4.9. 腹腔鏡

4.9.1. 腹腔鏡市場の見積もりおよび予測、2018年から2030年 (USD百万)

4.10. 関節鏡

4.10.1. 関節鏡市場の見積もりおよび予測、2018年から2030年 (USD百万)

4.11. 尿管鏡

4.11.1. 尿管鏡市場の見積もりおよび予測、2018年から2030年 (USD百万)

4.12. 膀胱鏡

4.12.1. 膀胱鏡市場規模と予測(2018年から2030年)(百万米ドル)

4.13. 婦人科用内視鏡

4.13.1. 婦人科用内視鏡市場規模と予測(2018年から2030年)(百万ドル)

4.14. 神経内視鏡

4.14.1. 神経内視鏡市場規模と予測(2018年から2030年)(百万ドル)

4.15. 気管支内視鏡

4.15.1. 気管支内視鏡市場規模と予測(2018年から2030年)(百万米ドル)

4.16. 子宮内視鏡

4.16.1. 子宮内視鏡市場規模と予測(2018年から2030年)(百万米ドル)

4.17. 喉頭鏡

4.17.1. 喉頭鏡市場規模と予測(2018年から2030年)(百万米ドル)

4.18. 耳鏡

4.18.1. 耳鏡市場規模と予測(2018年から2030年) (USD百万)

4.19. 鼻咽頭鏡

4.19.1. 鼻咽頭鏡市場規模と予測(2018年から2030年)(USD百万)

4.20. 鼻鏡

4.20.1. 鼻内視鏡市場規模と予測(2018年から2030年) (USD百万)

4.21. 消化管内視鏡

4.21.1. 消化管内視鏡市場規模と予測(2018年から2030年) (USD百万)

4.21.2. 胃内視鏡(上部消化管内視鏡)

4.21.2.1. 胃内視鏡(上部消化管内視鏡)市場規模と予測(2018年から2030年)(百万ドル)

4.21.3. 腸内視鏡

4.21.3.1. 腸内視鏡市場規模と予測(2018年から2030年)(百万ドル)

4.21.4. シグモイドスコープ

4.21.4.1. シグモイドスコープ市場規模と予測(2018年から2030年、百万ドル)

4.21.5. コロノスコープ

4.21.5.1. コロノスコープ市場規模と予測(2018年から2030年)(USD百万)

4.21.6. 十二指腸内視鏡

4.21.6.1. 十二指腸内視鏡市場規模と予測(2018年から2030年)(USD百万)

第5章 使い捨て内視鏡市場セグメント分析(用途別)、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年と2030年

5.3. セグメントダッシュボード

5.4. グローバル使い捨て内視鏡市場(用途別)、2018年~2030年

5.5. 病院

5.5.1. 病院市場の見積もりおよび予測、2018年から2030年(百万ドル)

5.6. 外来施設

5.6.1. 外来施設市場の見積もりおよび予測、2018年から2030年(百万ドル)

第6章. 使い捨て内視鏡市場セグメント分析、地域別、2018年~2030年(百万ドル)

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場スナップショット

6.4. 地域別使い捨て内視鏡市場シェア、2024年と2030年:

6.5. 北米

6.5.1. 北米使い捨て内視鏡市場、2018年~2030年(百万ドル)

6.5.2. アメリカ合衆国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競争状況

6.5.2.4. 米国使い捨て内視鏡市場、2018年~2030年(百万ドル)

6.5.2.5. 米国使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.5.2.6. 米国使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.5.2.7. 米国再使用可能内視鏡市場、2018年~2030年(百万ドル)

6.5.2.8. 米国再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.5.2.9. 米国再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み

6.5.3.3. 競争状況

6.5.3.4. カナダ使い捨て内視鏡市場、2018年~2030年(米ドル百万)

6.5.3.5. カナダ使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.5.3.6. カナダ使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.5.3.7. カナダ再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.5.3.8. カナダ 再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.5.3.9. カナダ 再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 規制枠組み

6.5.4.3. 競争状況

6.5.4.4. メキシコ使い捨て内視鏡市場、2018年~2030年(米ドル百万)

6.5.4.5. メキシコ使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.5.4.6. メキシコ使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.5.4.7. メキシコ再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.5.4.8. メキシコ再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.5.4.9. メキシコ再使用可能内視鏡市場 – 単位販売量(2018年~2030年)

6.6. ヨーロッパ

6.6.1. ヨーロッパ使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み

6.6.2.3. 競争状況

6.6.2.4. イギリス使い捨て内視鏡市場、2018年~2030年(百万ドル)

6.6.2.5. イギリス使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.6.2.6. イギリス使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.2.7. イギリス再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.2.8. イギリス再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.2.9. イギリス再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.3. ドイツ

6.6.3.1. 主要国動向

6.6.3.2. 規制枠組み

6.6.3.3. 競争状況

6.6.3.4. ドイツ使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.3.5. ドイツ使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.6.3.6. ドイツ使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.3.7. ドイツ再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.3.8. ドイツ再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.3.9. ドイツ再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み

6.6.4.3. 競争状況

6.6.4.4. フランス使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.4.5. フランス使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用)

6.6.4.6. フランス使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 使い捨て内視鏡の出荷量 / 単回使用デバイス)

6.6.4.7.フランス再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.4.8. フランス 再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.4.9. フランス 再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.5. イタリア

6.6.5.1. 主要国動向

6.6.5.2. 規制枠組み

6.6.5.3. 競争状況

6.6.5.4. イタリア使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.5.5. イタリア使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用)

6.6.5.6. イタリア使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.5.7. イタリア再使用可能内視鏡市場、2018年~2030年(百万ドル)

6.6.5.8. イタリア再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.5.9. イタリア再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.6. スペイン

6.6.6.1. 主要国動向

6.6.6.2. 規制枠組み

6.6.6.3. 競争状況

6.6.6.4. スペイン使い捨て内視鏡市場、2018年~2030年(百万ドル)

6.6.6.5. スペイン使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用)

6.6.6.6. スペイン使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.6.7. スペイン再使用可能内視鏡市場、2018年~2030年(百万ドル)

6.6.6.8. スペイン再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.6.9. スペイン再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.7. ノルウェー

6.6.7.1. 主要国動向

6.6.7.2. 規制枠組み

6.6.7.3. 競争状況

6.6.7.4. ノルウェー使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.7.5. ノルウェー使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用件数)

6.6.7.6. ノルウェー使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.7.7. ノルウェー再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.7.8. ノルウェー再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.7.9. ノルウェー再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.6.8. スウェーデン

6.6.8.1. 主要国動向

6.6.8.2. 規制枠組み

6.6.8.3. 競争状況

6.6.8.4. スウェーデン使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.6.8.5. スウェーデン使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.6.8.6. スウェーデン使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年) (単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.8.7. スウェーデン再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.8.8. スウェーデン再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.8.9. スウェーデン再使用可能内視鏡市場 – 単位数量 (2018 – 2030)

6.6.9. デンマーク

6.6.9.1. 主要国動向

6.6.9.2. 規制枠組み

6.6.9.3. 競争状況

6.6.9.4. デンマーク使い捨て内視鏡市場、2018 – 2030(百万米ドル)

6.6.9.5. デンマーク使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.6.9.6. デンマーク使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.6.9.7. デンマーク再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.6.9.8. デンマーク 再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.6.9.9. デンマーク 再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国動向

6.7.1.2. 規制枠組み

6.7.1.3. 競争状況

6.7.1.4. 日本使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.1.5. 日本の使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.7.1.6. 日本使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.7.1.7. 日本再使用可能内視鏡市場、2018年~2030年(百万ドル)

6.7.1.8. 日本再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.7.1.9. 日本再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競争状況

6.7.2.4. 中国使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.2.5. 中国使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.7.2.6. 中国使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.7.2.7. 中国再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.7.2.8. 中国再使用可能内視鏡市場 – 手術件数 (2018 – 2030)

6.7.2.9. 中国再使用可能内視鏡市場 – 単位数量(2018 – 2030)

6.7.3. インド

6.7.3.1. 主要国動向

6.7.3.2. 規制枠組み

6.7.3.3. 競争状況

6.7.3.4. インド使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.3.5. インド使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.7.3.6. インド使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年) (単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.7.3.7. インドの再使用可能内視鏡市場、2018年~2030年 (USD百万)

6.7.3.8. インド再使用可能内視鏡市場 – 手術件数 (2018 – 2030)

6.7.3.9. インド再使用可能内視鏡市場 – 単位数量 (2018 – 2030)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み

6.7.4.3. 競争状況

6.7.4.4. オーストラリアの使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.4.5. オーストラリアの使い捨て内視鏡市場、製品別 – 手術件数 (2018 – 2030) (手技/診断検査件数 = 実際の臨床利用)

6.7.4.6. オーストラリア使い捨て内視鏡市場、製品別 – 単位数量 (2018 – 2030) (単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.7.4.7. オーストラリア再使用可能内視鏡市場、2018年~2030年(米ドル百万)

6.7.4.8. オーストラリア再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.7.4.9. オーストラリア再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.7.5. 韓国

6.7.5.1. 主要国動向

6.7.5.2. 規制枠組み

6.7.5.3. 競争状況

6.7.5.4. 韓国使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.5.5. 韓国使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年) (手技/診断検査実施件数 = 実際の臨床利用量)

6.7.5.6. 韓国使い捨て内視鏡市場、製品別 – 単位数量 (2018 – 2030) (単位数量 = 供給された使い捨て内視鏡 / 単回使用デバイス)

6.7.5.7. 韓国の再使用可能内視鏡市場、2018 – 2030年(百万米ドル)

6.7.5.8. 韓国 再使用可能内視鏡市場 – 手術件数 (2018 – 2030)

6.7.5.9. 韓国 再使用可能内視鏡市場 – 単位数量 (2018 – 2030)

6.7.6. タイ

6.7.6.1. 主要国動向

6.7.6.2. 規制枠組み

6.7.6.3. 競争状況

6.7.6.4. タイ使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.7.6.5. タイ使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(実施された手術/診断検査数 = 実際の臨床利用率)

6.7.6.6. タイの使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)

6.7.6.7. タイの再使用可能内視鏡市場、2018年 – 2030(百万米ドル)

6.7.6.8. タイ再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.7.6.9. タイ再使用可能内視鏡市場 – 単位販売量(2018年~2030年)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制枠組み

6.8.1.3. 競争状況

6.8.1.4. ブラジル使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.8.1.5. ブラジル使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.8.1.6. ブラジル使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.8.1.7. ブラジル再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.8.1.8. ブラジル再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.8.1.9. ブラジル再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.8.2. アルゼンチン

6.8.2.1. 主要な国別動向

6.8.2.2. 規制枠組み

6.8.2.3. 競争状況

6.8.2.4. アルゼンチン使い捨て内視鏡市場、2018年~2030年(米ドル百万)

6.8.2.5. アルゼンチン使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.8.2.6. アルゼンチン使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.8.2.7. アルゼンチン再使用可能内視鏡市場、2018年 – 2030(百万ドル)

6.8.2.8. アルゼンチン再使用可能内視鏡市場 – 手術件数(2018 – 2030)

6.8.2.9. アルゼンチン再使用可能内視鏡市場 – 単位数量(2018 – 2030)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制枠組み

6.9.1.3. 競争状況

6.9.1.4. 南アフリカ使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.9.1.5. 南アフリカ使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.9.1.6. 南アフリカ使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.9.1.7. 南アフリカ再使用可能内視鏡市場、2018年~2030年(米ドル百万)

6.9.1.8. 南アフリカ再使用可能内視鏡市場- 手術件数(2018年~2030年)

6.9.1.9. 南アフリカ再使用可能内視鏡市場- 単位数量(2018年~2030年)

6.9.2. サウジアラビア

6.9.2.1. 主要な国別動向

6.9.2.2. 規制枠組み

6.9.2.3. 競争状況

6.9.2.4. サウジアラビア使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.9.2.5. サウジアラビア使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.9.2.6. サウジアラビア使い捨て内視鏡市場、製品別 – 単位数量 (2018 – 2030) (単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.9.2.7. サウジアラビア再使用可能内視鏡市場、2018 – 2030(百万米ドル)

6.9.2.8. サウジアラビア再使用可能内視鏡市場 – 手術件数(2018 – 2030)

6.9.2.9. サウジアラビア再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の動向

6.9.3.2. 規制枠組み

6.9.3.3. 競争状況

6.9.3.4. アラブ首長国連邦(UAE)使い捨て内視鏡市場、2018年~2030年(百万米ドル)

6.9.3.5. アラブ首長国連邦(UAE)使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.9.3.6. アラブ首長国連邦(UAE)使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.9.3.7. UAE再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.9.3.8. UAE 再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.9.3.9. UAE 再使用可能内視鏡市場 – 単位数量(2018年~2030年)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制枠組み

6.9.4.3. 競争状況

6.9.4.4. クウェート使い捨て内視鏡市場、2018年~2030年(米ドル百万)

6.9.4.5. クウェート使い捨て内視鏡市場、製品別 – 手術件数(2018年~2030年)(手術件数/診断検査実施件数 = 実際の臨床利用率)

6.9.4.6. クウェート使い捨て内視鏡市場、製品別 – 単位数量(2018年~2030年)(単位数量 = 出荷された使い捨て内視鏡 / 単回使用デバイス)

6.9.4.7. クウェート再使用可能内視鏡市場、2018年~2030年(百万米ドル)

6.9.4.8. クウェート再使用可能内視鏡市場 – 手術件数(2018年~2030年)

6.9.4.9. クウェート再使用可能内視鏡市場 – 単位数量(2018年~2030年)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競争分類(主要なイノベーター、市場リーダー、新興プレイヤー)

7.3. 企業市場ポジション分析

7.4. 企業レベルの見解:

7.5. 単回使用型ビデオ内視鏡市場における製造業者分析

7.5.1. 企業概要

7.5.2. 提供ブランド/製品

7.5.3. 機能優位性メリット(FAB)分析

7.6. 企業概要

7.6.1. オリンパス株式会社

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的イニシアチブ

7.6.2. ボストン・サイエンティフィック・コーポレーション

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的イニシアチブ

7.6.3. ホヤ株式会社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. カール・ストルツ GmbH & Co., KG

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的イニシアチブ

7.6.5. クーパースルージカル・インク

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. Flexicare (Group) Limited

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. Ambu A/S.

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的イニシアチブ

7.6.8. OTU Medical

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. obp Surgical Corporation

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的イニシアチブ

7.6.10. Welch Allyn (Hill Rom)

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル使い捨て内視鏡市場(用途別)、2018年~2030年(百万ドル)

表5 グローバル使い捨て内視鏡市場(地域別)、2018年~2030年(百万ドル)

表6 北米使い捨て内視鏡市場(国別)、2018年~2030年(百万ドル)

表7 北米使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表8 北米使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表9 米国使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表10 米国使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表11 カナダ使い捨て内視鏡市場、製品別、2018年~2030年 (USD百万)

表12 カナダ使い捨て内視鏡市場、用途別、2018年~2030年(USD百万)

表13 メキシコ使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表14 メキシコ使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表15 欧州使い捨て内視鏡市場(国別)、2018年~2030年(百万ドル)

表16 欧州使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表17 欧州使い捨て内視鏡市場(用途別)、2018年~2030年(百万ドル)

表18 イギリス使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表19 イギリス 使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表20 ドイツ 使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表21 ドイツ 使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表22 フランス 使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表23 フランス 使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表24 イタリア 使い捨て内視鏡市場(製品別)、2018年~2030年(百万米ドル)

表25 イタリア 使い捨て内視鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表26 スペイン 使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表27 スペイン 使い捨て内視鏡市場(最終用途別)、2018年~2030年(百万ドル)

表28 デンマーク 使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表29 デンマーク 使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表30 スウェーデン 使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表31 スウェーデン 使い捨て内視鏡市場、用途別、2018年 – 2030年(百万ドル)

表32 ノルウェーの使い捨て内視鏡市場、製品別、2018年 – 2030年(百万ドル)

表33 ノルウェーの使い捨て内視鏡市場、用途別、2018年 – 2030年(百万ドル)

表34 アジア太平洋地域使い捨て内視鏡市場、国別、2018年~2030年(百万ドル)

表35 アジア太平洋地域使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表36 アジア太平洋地域使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表37 日本使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表38 日本使い捨て内視鏡市場、用途別、 2018 – 2030(百万米ドル)

表39 中国使い捨て内視鏡市場、製品別、2018 – 2030(百万米ドル)

表40 中国使い捨て内視鏡市場、最終用途別、2018 – 2030(百万米ドル)

表41 インドの使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表42 インドの使い捨て内視鏡市場(用途別)、2018年~2030年(百万ドル)

表43 オーストラリアの使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表44 オーストラリアの使い捨て内視鏡市場(用途別)、2018年~2030年(百万ドル)

表45 タイ 使い捨て内視鏡市場、製品別、2018年~2030年(百万米ドル)

表46 タイ 使い捨て内視鏡市場、用途別、2018年~2030年(百万米ドル)

表47 韓国 使い捨て内視鏡市場、製品別、2018年~2030年(百万米ドル)

表48 韓国 使い捨て内視鏡市場、用途別、2018年~2030年(百万米ドル)

表49 ラテンアメリカ使い捨て内視鏡市場、国別、2018年~2030年(百万ドル)

表50 ラテンアメリカ使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表51 ラテンアメリカ使い捨て内視鏡市場、 用途別、2018年~2030年(百万米ドル)

表52 ブラジル使い捨て内視鏡市場、製品別、2018年~2030年(百万米ドル)

表53 ブラジル使い捨て内視鏡市場、用途別、2018年~2030年(百万米ドル)

表54 アルゼンチン使い捨て内視鏡市場、製品別、2018年~2030年(百万ドル)

表55 アルゼンチン使い捨て内視鏡市場、用途別、2018年~2030年(百万ドル)

表56 中東・アフリカ 使い捨て内視鏡市場(国別)、2018年~2030年(百万ドル)

表57 中東・アフリカ 使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表58 中東・アフリカ 使い捨て内視鏡市場(用途別)、2018年~2030年(百万ドル)

表59 南アフリカ 使い捨て内視鏡市場(製品別)、2018年~2030年(百万ドル)

表60 南アフリカ 使い捨て内視鏡市場、用途別、2018年~2030年(百万米ドル)

表61 サウジアラビア 使い捨て内視鏡市場、製品別、2018年~2030年 (USD百万)

表62 サウジアラビア 使い捨て内視鏡市場、用途別、2018年~2030年 (USD百万)

表63 アラブ首長国連邦 使い捨て内視鏡市場、製品別、2018年~2030年 (USD百万)

表64 アラブ首長国連邦 使い捨て内視鏡市場、用途別、2018年~2030年 (USD百万)

表65 クウェート使い捨て内視鏡市場、製品別、2018年~2030年 (USD百万)

表66 クウェート使い捨て内視鏡市場、用途別、2018年~2030年 (USD百万)

図のリスト

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模の推計と予測

図6 市場形成と検証

図7 使い捨て内視鏡市場:見通し

図8 使い捨て内視鏡の競合分析

図9 付帯市場の見通し

図10 使い捨て内視鏡市場ドライバーの影響

図11 使い捨て内視鏡市場制約要因の影響

図12 ポーターの分析

図13 PESTLE分析

図14 使い捨て内視鏡市場:タイプ別動向分析

図15 使い捨て内視鏡市場:タイプ別見通しと主要なポイント

図16 腹腔鏡市場の見積もりおよび予測、2018年~2030年

図17 関節鏡市場の見積もりおよび予測(2018年~2030年)

図18 尿管鏡市場の見積もりおよび予測(2018年~2030年)

図19 膀胱鏡市場の見積もりおよび予測(2018年~2030年)

図20 婦人科用内視鏡市場の見積もりおよび予測(2018年~2030年)

図21 神経内視鏡市場の見積もりおよび予測(2018年~2030年)

図22 気管支鏡市場規模と予測(2018年~2030年)

図23 子宮鏡市場規模と予測(2018年~2030年)

図24 喉頭鏡市場規模と予測(2018年~2030年)

図25 耳鏡市場規模と予測(2018年~2030年)

図26 鼻咽頭鏡市場規模と予測(2018年~2030年)

図27 鼻鏡市場規模と予測(2018年~2030年)

図28 消化管内視鏡市場規模と予測(2018年~2030年)

図29 胃内視鏡(上部消化管内視鏡)市場規模と予測(2018年~2030年)

図30 エンテロスコープ市場規模と予測(2018年~2030年)

図31 シグモイドスコープ市場規模と予測(2018年~2030年)

図32 十二指腸スコープ市場規模と予測(2018年~2030年)

図33 コロノスコープ市場規模予測(2018年~2030年)

図34 使い捨て内視鏡市場:用途別動向分析

図35 使い捨て内視鏡市場:用途別見通しと主要なポイント

図36 外来施設市場規模予測(2018年~2030年)

図37 病院市場規模と予測(2018年~2030年)

図38 グローバル使い捨て内視鏡市場:地域別動向分析

図39 グローバル使い捨て内視鏡市場:地域別見通しと主要なポイント

図40 北米使い捨て内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図41 主要国動向

図42 米国使い捨て内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図43 主要国動向

図44 カナダ使い捨て内視鏡市場規模と予測(2018年~2030年)(百万ドル)

図45 主要国動向

図46 メキシコ使い捨て内視鏡市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図47 欧州使い捨て内視鏡市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図48 主要国動向

図49 イギリス使い捨て内視鏡市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図50 主要国の動向

図51 ドイツの使い捨て内視鏡市場推定値と予測(2018年~2030年)(百万ドル)

図52 主要国の動向

図53 スペインの使い捨て内視鏡市場推定値と予測(2018年~2030年)(百万ドル)

図54 主要国動向

図55 フランス 使い捨て内視鏡市場規模予測(2018年~2030年)(百万米ドル)

図56 主要国動向

図57 イタリア 使い捨て内視鏡市場規模予測(2018年~2030年)(百万米ドル)

図58 主要国動向

図59 ノルウェーの使い捨て内視鏡市場規模予測(2018年~2030年、百万米ドル)

図60 主要国動向

図61 デンマークの使い捨て内視鏡市場規模予測(2018年~2030年、百万米ドル)

図62 主要国動向

図63 スウェーデン 使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万米ドル)

図64 アジア太平洋地域 使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万米ドル)

図65 主要国動向

図66 日本の使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図67 主要国動向

図68 中国の使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図69 主要国動向

図70 インドの使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図71 主要国動向

図72 オーストラリアの使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図73 主要国動向

図74 韓国の使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図75 主要国動向

図76 タイの使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図77 ラテンアメリカ使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図78 主要国動向

図79 ブラジル使い捨て内視鏡市場規模と予測(2018年~2030年、百万米ドル)

図80 主要国の動向

図81 アルゼンチン使い捨て内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図82 MEA地域使い捨て内視鏡市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図83 主要国動向

図84 南アフリカ使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図85 主要国動向

図86 サウジアラビア使い捨て内視鏡市場規模推計と予測(2018年~2030年、百万ドル)

図87 主要国動向

図88 アラブ首長国連邦(UAE)の使い捨て内視鏡市場推定値と予測、2018年~2030年(米ドル百万)

図89 主要国の動向

図90 クウェートの使い捨て内視鏡市場推定値と予測、2018年~2030年(米ドル百万)

図91 主要企業の分類

図92 熱地図分析、2024年

| ※参考情報 使い捨て内視鏡は、医療現場で使用される内視鏡の一つで、患者ごとに新しいものを使用し、使用後は廃棄されるという特性を持っています。これにより、感染症のリスクを低減し、より安全な診療が可能になります。使い捨て内視鏡は従来の再利用可能な内視鏡と比較して、操作が簡便で、感染対策が強化されています。 使い捨て内視鏡の種類は多岐にわたります。代表的なものとしては、消化器内視鏡、呼吸器内視鏡、泌尿器内視鏡などがあります。消化器内視鏡は、胃や腸などの消化管を観察するために用いられ、内視鏡的に診断や治療を行うことができます。呼吸器内視鏡は、気道や肺の観察に使用され、主に肺疾患の診断や治療に役立ちます。泌尿器内視鏡は、尿道や膀胱の観察に用いられ、泌尿器系の問題に対処するために重要な役割を果たします。 使い捨て内視鏡の用途は、診断や治療に幅広く利用されています。消化器内視鏡では、胃カメラや大腸内視鏡が一般的に使用され、ポリープの切除や生検が行われます。呼吸器内視鏡においては、気管支鏡検査が行われ、肺がんや感染症の診断に寄与します。泌尿器内視鏡は、尿路の腫瘍の確認や結石の除去に用いられます。このように、使い捨て内視鏡は多様な診療科において、患者の負担を軽減するために利用されています。 関連技術としては、画像処理技術や高画質カメラの搭載が挙げられます。近年の内視鏡は、より高解像度の画像を提供できるようになっており、医療従事者はより正確な診断が可能となっています。また、内視鏡に搭載される光源技術も進化しており、観察する部位の明るさや色合いの質が向上しています。さらに、内視鏡の設計自体も進化しており、より細く、柔軟性のあるモデルが増えてきています。これにより、患者への負担を減少させ、さまざまな体位での検査がしやすくなっています。 使い捨て内視鏡には、環境への影響という重要な側面も存在します。多くの内視鏡がプラスチック素材で作られているため、使用後に廃棄されることから、廃棄物削減やリサイクルの取り組みが求められています。医療機関では、環境への配慮を考慮した選択が重要となっています。 加えて、使い捨て内視鏡はコスト面でも注目されています。初期投資が高額である再利用可能な内視鏡と比較して、使い捨て内視鏡は導入しやすいという利点があります。しかし、長期的には使用頻度に応じてコストは変動します。そのため、医療機関にとっては経済的な選択肢として十分に検討する必要があります。 未来の使い捨て内視鏡技術の進化も期待されています。関連技術の進展により、より小型化や機能向上が図られることが予想されます。人工知能(AI)を活用した自動診断や、リモート操作による遠隔診療の実現も視野に入っています。これにより、医療の現場はさらに効率化され、患者にとっても利便性が向上するでしょう。 このように、使い捨て内視鏡は、患者に安心・安全な医療を提供するための重要なツールです。今後も技術の進化とともに、医療現場での役割はますます大きくなると考えられます。医療従事者の負担軽減や感染防止の観点からも、ますます注目される分野であることは間違いありません。 |