気候変動への意識の高まりと厳格な環境規制の強化に伴い、鉄鋼メーカーは従来の溶鉱炉プロセスに代わるよりクリーンな代替技術を探求しています。DRI(直接還元鉄)の製造は、伝統的な方法に比べて二酸化炭素の排出量が大幅に少ないため、環境負荷の軽減を目指す企業にとって魅力的な選択肢となっています。Midrex World Direct Reduction Statisticsによると、2023年の世界DRI生産量は1億3,570万トン(Mt)に達し、2022年の1億2,740万トンから6.5%増加しました。世界全体で、DRIの生産量は過去5年間で約25.6%、過去10年間で約82%増加しています。世界各国の政府や組織は、グリーン技術の採用を促進するインセンティブを導入しており、これにより直接還元鉄産業の成長がさらに加速しています。この持続可能性へのシフトは、温室効果ガス排出量の削減と低炭素経済への移行というグローバルなコミットメントと一致しています。

ガスベースと石炭ベースの還元技術におけるイノベーションは、DRI生産の効率性と拡張性を向上させ、より幅広い製造業者にとってアクセスしやすくなりました。さらに、モジュール式DRIプラントの開発により、小規模な生産者が市場参入が可能となり、その普及範囲がさらに拡大しています。これらの技術的改善は、生産コストの削減とDRIの品質・一貫性の向上を実現し、製鉄業者にとってより現実的な選択肢となっています。その結果、DRIの採用は先進国と新興国双方で増加しています。

ドライバー、機会、制約

直接還元鉄産業は、中国、インド、その他の新興市場を含む急速に成長する経済圏からの鉄鋼需要の増加が主な要因となっています。持続可能な製造手法への注目が高まり、環境影響の低減が重視される中、DRI技術はグローバルな炭素削減目標と一致するため、採用が拡大しています。さらに、DRIプロセスの効率を向上させる新技術の開発と、水素ベースの還元など再生可能エネルギー源との統合が進むことで、市場にさらなる成長機会が生まれています。

グリーン鋼生産への移行は、直接還元鉄産業にとって大きな機会です。各国や企業がネットゼロ炭素排出目標の達成を約束する中、水素ベースのDRI(H-DRI)プロセスなど、従来の方法に比べてCO2排出量を大幅に削減するクリーンな製造方法への注目が高まっています。さらに、世界的なインフラプロジェクトへの投資拡大は、鋼の需要を継続的に創出しており、これによりDRI生産が促進されています。電気炉(EAF)の普及拡大もDRIの需要を後押ししています。EAFはDRIを主要な原料として使用するため、コスト削減と効率向上を両立させつつ環境メリットを維持できる企業は、この変化する市場環境において新たなビジネス機会を捉えることができます。

DRIプラントの高額な資本コストと製造プロセスの複雑さは、特に低コストの天然ガスや代替エネルギー源にアクセスが困難な小規模生産者や地域において、市場拡大を制約する要因となります。天然ガスや鉄鉱石などの主要原材料のサプライチェーンの不安定さも、DRI生産コストに影響を与える価格変動を引き起こす可能性があります。

最終用途別動向

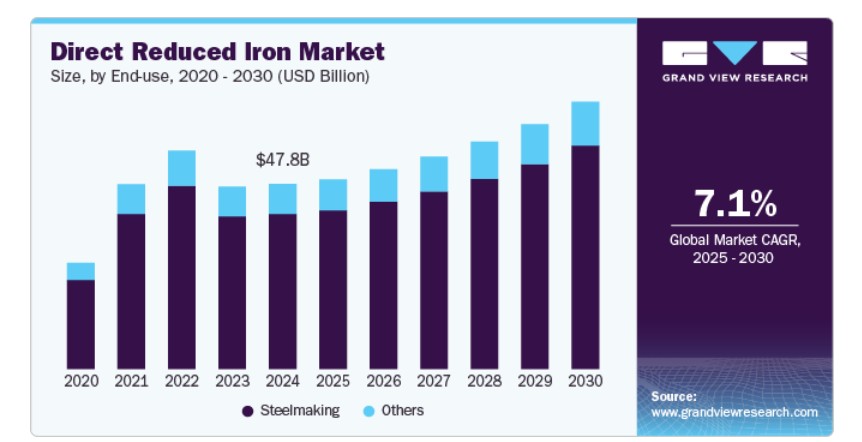

最終用途別では、2024年に売上高の83.8%を占める最大の市場シェアを鉄鋼製造セグメントが占めました。DRI(スポンジ鉄)は、純度と効率の高さから、電気炉(EAF)を含む鉄鋼製造プロセスにおける重要な原料です。グローバルなインフラ開発、特に新興経済国での進展に伴い、建設、自動車、製造業における鋼材の需要が急増しています。DRIは、伝統的な高炉プロセスに比べて二酸化炭素排出量が少ないため、鋼材生産の持続可能性向上に貢献し、その採用がさらに促進されています。

鋳造用途、フェロアロイ生産、鋳鉄製造を含む他のセグメントは、多様な産業プロセスを支える重要な役割から、安定した成長が見込まれています。鋳造所は、鋳造用途に高品質の鉄原料を大量に依存しており、伝統的な銑鉄やスクラップに代わるコスト効率が高く環境持続可能な代替品としてDRIの採用を拡大しています。DRIの優れた均一性と低不純物含有量は、自動車、機械、建設業界における高性能鋳造品の製造に最適な原料となっています。

形態別動向

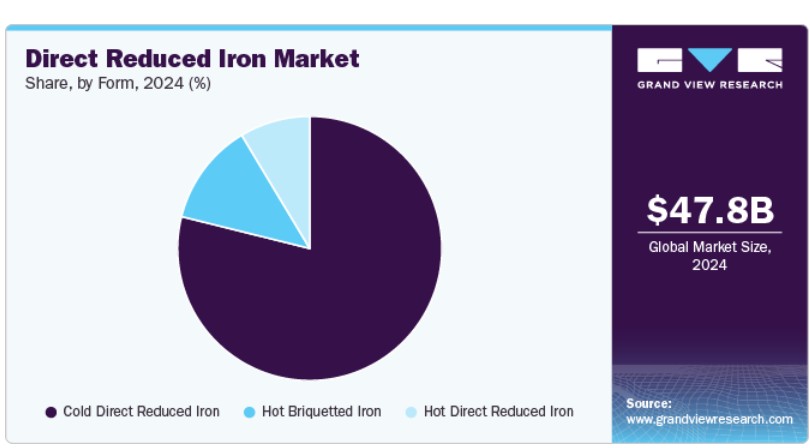

形態別では、2024年に売上高シェア78.8%で市場をリードした冷間直接還元鉄(CDRI)セグメントが最大シェアを占めました。CDRIは、天然ガスや水素を還元剤として使用し、鉄の融点以下の比較的低温で鉄鉱石を還元して製造されます。このプロセスは、電気炉(EAF)での鋼製造に直接使用可能な高金属化製品を生成します。2023年のCDRIの総生産量は108.7百万トンでした。鉄鋼業界における二酸化炭素排出量削減の取り組みが強化される中、CDRIは高炉法に比べて大幅に少ない温室効果ガスを排出するため、需要が大幅に増加しています。

ホットブリケット鉄(HBI)は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。鉄鋼メーカーがカーボンフットプリントの削減を目指す中、HBIは伝統的な鉄製造プロセスに比べて温室効果ガス排出量が少ないため、よりクリーンな代替品として注目されています。天然ガスの供給増加と水素ベースの還元技術の開発は、HBI生産の環境メリットをさらに向上させる見込みです。

地域別動向

北米の直接還元鉄(DRI)市場は、予測期間中に著しいCAGRで成長すると予想されています。北米経済の回復とインフラ投資の増加に伴い、鉄鋼需要が拡大し、鉄鋼メーカーはDRIのような効率的で持続可能な生産方法を探求しています。Midrex World Direct Reduction Statisticsによると、2023年に北米は世界のDRI生産量の8.5%を占め、そのうち米国が地域最大の生産国でした。より環境に優しい製鋼プロセスへの移行は、DRIを鉄鋼業界の脱炭素化において不可欠な存在として位置付けています。

米国直接還元鉄市場動向

米国の直接還元鉄市場は、予測期間中に大幅なCAGRで成長すると予想されています。シェールガス革命により、米国は天然ガス生産の世界的リーダーとなり、DRI生産にコスト効果が高く、容易に入手可能な還元剤を提供しています。この経済的優位性は、特にシェールガス埋蔵量にアクセス可能な地域におけるDRIプラントへの投資を促進しています。さらに、将来的に還元剤として天然ガスから水素への移行の可能性は、水素が再生可能エネルギーで生産可能であり、カーボンニュートラルな鉄鋼生産を実現できるため、DRIの長期的な持続可能性をさらに高めています。

アジア太平洋地域直接還元鉄市場動向

アジア太平洋地域は2024年に売上高の56.8%を占め、DRI市場を支配しています。インド、中国、東南アジアなどの急速に工業化が進む経済圏における鉄鋼需要の増加が、地域の市場を拡大しています。これらの国々がインフラ開発、都市化、製造業への投資を継続する中、高品質な鉄鋼の需要が急増しています。鉄鋼生産の重要な原料であるDRIの需要もそれに伴い増加しています。インドのスポンジ鉄製造業者協会(SIMA)によると、同国は2023年に49.3Mtの記録的な生産量を達成し、世界最大のDRI生産国としての地位を維持しました。

欧州直接還元鉄市場動向

欧州の直接還元鉄市場は2024年に重要な市場シェアを占めました。欧州連合(EU)は、2050年までのカーボンニュートラル達成を含む、世界で最も厳しい気候目標を設定しています。これらの目標を達成するため、欧州最大の二酸化炭素排出産業である鉄鋼業界は、炭素排出量を削減する必要があります。DRIは、石炭やコークスを使用し大量の二酸化炭素を排出する伝統的な高炉法に比べ、天然ガスや水素を原料とした製造方法では低炭素の代替手段を提供します。

中央・南米地域 直接還元鉄市場動向

中南米の直接還元鉄市場は、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれています。ブラジル、アルゼンチン、メキシコなど、インフラと製造業の拡大を続ける国々における鉄鋼需要の増加が、地域の市場を牽引しています。建設、自動車、エネルギー産業の成長に伴い、高品質な鉄鋼製品への需要が高まり、鉄鋼メーカーはより効率的でコスト効果の高い生産方法を探求しています。

中東・アフリカ地域 直接還元鉄市場動向

中東・アフリカ地域の直接還元鉄市場は、世界有数の天然ガス埋蔵量を誇る地域であり、DRI生産の理想的な立地条件を備えています。カタール、イラン、サウジアラビアなどの国々は、豊富な天然ガス資源を低コストで供給できるため、DRI生産が経済的に魅力的で競争力のある選択肢となっています。

主要な直接還元鉄企業動向

市場で主要なプレイヤーには、カタール・スチール、神戸製鋼所、他があります。

- カタール・スチールは、カタールを拠点とする主要な鉄鋼製造会社で、鉄鋼製品の生産における品質と持続可能性へのコミットメントで知られています。同社は、効率性と環境責任を優先した革新的なプロセスで製造される直接還元鉄を含む多様な製品を提供しています。

- 神戸製鋼株式会社は、日本を代表する鉄鋼メーカーの一つで、天然ガスを還元剤として主に使用するMIDREXプロセスにより、高品質のDRIを生産しています。この方法は、鉄鉱石から得られる金属製品の品質を向上させ、伝統的な鉄鋼製造プロセスに比べて二酸化炭素排出量を大幅に削減します。

主要な直接還元鉄企業:

以下の企業は、直接還元鉄市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- AM/NS India

- ArcelorMittal

- Ghadir Iron and Steel Company

- Jindal Shadeed Iron & Steel LLC

- Khorasan Steel II

- Khouzestan Steel Company

- Kobe Steel Ltd

- NUCOR

- Qatar Steel

- Tosyali Algeria A.S.

- Welspun Group

最近の動向

- 2024年7月、Blastr Green SteelはMidrex TechnologiesとPrimetalsと提携し、フィンランドのインクーに水素直接還元鉄(DRI)プラントを建設。年間200万トンのDRIを生産する計画です。MIDREX H2プラントは最大100%のグリーン水素を動力源とし、製鉄所に直接供給するホットDRIおよびホットブリケット鉄を生産します。これにより、ブラストは顧客に超低炭素鉄原料を提供し、他のバリューチェーンの脱炭素化を可能にします。

- 2024年1月、宝鋼湛江鉄鋼は広東省に年間100万トンの生産能力を有する新たな直接還元鉄プラントを稼働開始しました。この施設は、テノバとダニエリが開発したEnergiron Zero Reformer技術を採用し、天然ガス、コークス炉ガス、水素を原料としています。

グローバル直接還元鉄市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と生産量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルダイレクトリデューストアイアン市場報告書を、最終用途、形態、地域に基づいてセグメント化しています。

最終用途別見通し(売上高、米ドル百万、量、キロトン;2018年~2030年)

- 製鉄

- その他

形態別見通し(売上高、米ドル百万、量、キロトン;2018年~2030年)

- 冷間直接還元鉄(CDRI)

- 熱間直接還元鉄(HDRI)

- ホットブリケット鉄(HBI)

地域別見通し(売上高、米ドル百万、数量、キロトン;2018年~2030年) 北米 米国 カナダ メキシコヨーロッパ イタリア ドイツ スペイン アジア太平洋 中国 インド 日本 中央・南アメリカ アルゼンチン 中東

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、および範囲

3.1. グローバル直接還元鉄市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章. 直接還元鉄市場:最終用途別推定値とトレンド分析

4.1. 直接還元鉄市場:最終用途別動向分析(2024年と2030年)

4.2. 製鉄

4.2.1. 市場推定値と予測(2018年~2030年)(百万ドル)(キロトン)

4.3. その他

4.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

第5章 直接還元鉄市場:形態別推定値と動向分析

5.1. 直接還元鉄市場:形態別動向分析、2024年と2030年

5.2. 冷間直接還元鉄(CDRI)

5.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

5.3. 熱間直接還元鉄(CDRI)

5.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

5.4. ホットブリケット鉄(HBI)

5.4.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

第6章 直接還元鉄市場:地域別市場規模とトレンド分析

6.1. 地域別分析(2024年と2030年)

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(USD百万)(キロトン)

6.2.2. 用途別市場規模と予測、2018年~2030年(USD百万)(キロトン)

6.2.3. 市場規模と予測(形態別)、2018年~2030年(百万ドル)(キロトン)

6.2.4. アメリカ合衆国

6.2.4.1. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.2.4.2. 市場推定値と予測、形態別、2018年~2030年(米ドル百万)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.2.5.2. 市場推定値と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

6.2.6.2. 市場推定値と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.2. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.3. 市場推定値と予測、形態別、2018年~2030年(米ドル百万)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.3.4.2. 市場規模推計と予測(形態別)、2018年~2030年(百万ドル)(キロトン)

6.3.5. スペイン

6.3.5.1. 市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

6.3.5.2. 市場推定値と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

6.3.6. イタリア

6.3.6.1. 市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場推定値と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

6.4. アジア太平洋

6.4.1. 市場推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 市場推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(形態別)、2018年~2030年(百万米ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4.4.2. 市場規模推計と予測(形態別)、2018年~2030年(百万ドル)(キロトン)

6.4.5. インド

6.4.5.1. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.5.2. 市場規模推計と予測(形態別)、2018年~2030年(百万ドル)(キロトン)

6.4.6. 日本

6.4.6.1. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.6.2. 市場推定値と予測、形態別、2018年~2030年(米ドル百万)(キロトン)

6.5. 中南米

6.5.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.3. 市場規模推計と予測、形態別、2018年~2030年(米ドル百万)(キロトン)

6.5.4. アルゼンチン

6.5.4.1. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4.2. 市場規模推計と予測(形態別)、2018年~2030年(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. ヒートマップ分析

7.4. ベンダー動向

7.4.1. 設備供給業者一覧

7.4.2. ディストリビューター一覧

7.5. 潜在的なエンドユーザー一覧

7.6. 戦略的イニシアチブ

7.7. 企業プロファイル/一覧

7.7.1. カタール・スチール

7.7.1.1. 企業概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーク

7.7.2. 神戸製鋼株式会社

7.7.2.1. 会社概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーク

7.7.3. アルセロールミタル

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーク

7.7.4. ガディール鉄鋼会社

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.5. ホラサン・スチールII

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーク

7.7.6. ヌコア

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーク

7.7.7. クーゼスタン鋼鉄会社

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーク

7.7.8. ウェルスパン・グループ

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーク

7.7.9. ジンダル・シェード・アイアン・アンド・スチール・エルエルシー

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーク

7.7.10. AM/NS インド

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーク

7.7.11. トサリ・アルジェリア A.S.

7.7.11.1. 会社概要

7.7.11.2. 財務実績

7.7.11.3. 製品ベンチマーク

表一覧

表1. 直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表2. 直接還元鉄市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表3. 直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(USD百万)(キロトン)

表4. 北米直接還元鉄市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表5. 北米直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表6. 北米直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

表7. 米国直接還元鉄市場の見積もりおよび予測(2018年~2030年)(百万ドル)(キロトン)

表8. 米国直接還元鉄市場の見積もりおよび予測(用途別)(2018年~2030年)(百万ドル)(キロトン)

表9. 米国直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

表10. カナダ直接還元鉄市場の見積もりおよび予測、2018年~2030年(百万ドル)(キロトン)

表11. カナダ直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表12. カナダ直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

表13. メキシコ直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表14. メキシコ直接還元鉄市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表15. メキシコ直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(USD百万)(キロトン)

表16. ヨーロッパ直接還元鉄市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表17. 欧州直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表18. 欧州直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表19. ドイツの直接還元鉄市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表20. ドイツの直接還元鉄市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表21. ドイツの直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(USD百万)(キロトン)

表22. スペインの直接還元鉄市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表23. スペインの直接還元鉄市場推定値と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表24. スペインの直接還元鉄市場推定値と予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表25. イタリアの直接還元鉄市場の見積もりおよび予測(2018年~2030年)(米ドル百万)(キロトン)

表26. イタリアの直接還元鉄市場の見積もりおよび予測(用途別)(2018年~2030年)(米ドル百万)(キロトン)

表27. イタリアの直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表28. アジア太平洋地域の直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表29. アジア太平洋地域 直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表30. アジア太平洋地域 直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表31. 中国の直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表32. 中国の直接還元鉄市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表33. 中国の直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表34. インドの直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表35. インドの直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表36. インドの直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

表37. 日本の直接還元鉄市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

表38. 日本の直接還元鉄市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表39. 日本の直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(USD百万)(キロトン)

表40. CSAの直接還元鉄市場の見積もりおよび予測、2018年~2030年(USD百万)(キロトン)

表41. CSA直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表42. CSA直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

表43. アルゼンチン直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表44. アルゼンチン直接還元鉄市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表45. アルゼンチン直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(米ドル百万)(キロトン)

表46. 中東・アフリカ直接還元鉄市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表47. 中東・アフリカ地域 直接還元鉄市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表48. 中東・アフリカ地域 直接還元鉄市場の見積もりおよび予測(形態別)、2018年~2030年(百万ドル)(キロトン)

図表一覧

図1. 市場セグメンテーション

図2. 情報収集

図3. データ分析モデル

図4. 市場形成と検証

図5. 市場概要

図6. セグメント別見通し

図7. 競争状況

図8. 直接還元鉄市場見通し、2018年~2030年(米ドル百万)(キロトン)

図9. バリューチェーン分析

図10. 市場動向

図11. ポーターの分析

図12. PESTEL分析

図13. 直接還元鉄市場(用途別):主要なポイント

図14. 直接還元鉄市場(用途別):市場シェア(2024年と2030年)

図15. 直接還元鉄市場(形態別):主要なポイント

図16. 直接還元鉄市場(形態別):市場シェア(2024年と2030年)

図17. 直接還元鉄市場:地域別分析(2024年)

図18. 直接還元鉄市場(地域別):主要なポイント

| ※参考情報 直接還元鉄(Direct Reduced Iron、略称DRI)は、鉄鉱石を還元剤と反応させて直接鉄を得るプロセスを指します。この方法で生産される鉄は、鋼製造の原料として使用されることが多く、特に電炉や一部の高炉での利用が一般です。 直接還元鉄の主な種類には、以下のものがあります。まず、ガス還元プロセスに基づくものがあります。これは、主に天然ガスを還元剤として使用し、高温の炉内で鉄鉱石を還元する方法です。次に、煤(こおり)還元プロセスがあります。これは、コークスや炭などの固体燃料を使用して還元を行います。最後に、生物質や水素などの代替還元剤を使用する新しい技術も登場しており、持続可能性の観点から注目されています。 直接還元鉄の製造プロセスには、いくつかの技術的手法があります。一般的なプロセスは、トンネル炉法、フルイドized ベッド法、そして旋回炉法などです。トンネル炉法では、鉄鉱石が長いトンネル状の炉を通過しながら、ガス還元が行われます。このプロセスでは、鉄鉱石の粒子が一定の温度で均一に還元されるため、品質の高い直接還元鉄を得ることができます。 フルイドized ベッド法は、鉄粉が空気で流動化された状態で還元反応を行う方法です。このプロセスは、反応速度が速く、エネルギー効率が高いことが特徴です。一方、旋回炉法は、炉内で混合することによって、均一な還元を実現します。これらの技術は、それぞれ特有の利点と欠点があり、用途に応じて適切な方法を選択することが重要です。 直接還元鉄の用途は多岐にわたりますが、主に鋼製造において重要な役割を果たしています。直接還元鉄を使用することで、鉄鋼の品質を向上させることができ、特に鋼の強度や耐久性が増します。また、還元鉄は、環境負荷を低減するための手段としても重視されています。炭素排出量が比較的少ないため、持続可能な鋼製造プロセスの一環としての位置づけがなされています。 特に、環境に配慮した製造プロセスとして、再生可能エネルギーを活用した水素還元プロセスが注目を集めています。この技術は、再生可能エネルギーから得られた水素を還元剤として利用することで、従来の方法よりもさらに低い炭素排出を実現します。これにより、持続可能な鉄鋼業界の実現が期待されています。 さらに、直接還元鉄にはリサイクル性の高さもあります。使われた直接還元鉄は、再び溶解・加工されて新たな製品へと生まれ変わることができ、資源の有効活用という点でも優れています。このため、環境面だけではなく、経済面でも持続可能な選択肢となります。 近年では、直接還元鉄の国際的な取引が活発化しており、世界中の様々な国がこの素材の製造と消費に取り組んでいます。その中で、技術革新や市場の変化によって、直接還元鉄の需給バランスが影響を受けます。今後、直接還元鉄に関する研究や技術開発が進むことで、よりクリーンで効率的な製造プロセスが実現し、鉄鋼業界全体が持続可能な方向へと進むことが期待されます。 直接還元鉄は、現代の鉄鋼製造において重要な役割を果たしているだけでなく、環境保護や資源効率の向上の観点からも、今後ますます重要性が増すと考えられます。これにより、鉄鋼業界における技術革新や持続可能性を追求する動きが一層加速することが期待されます。 |