歯科インプラントに装着される義歯は、軟組織を侵食せず審美性を向上させるため、市場成長をさらに促進すると期待されています。歯科インプラント業界は、2020年の第2四半期と第3四半期に、サプライチェーンのボトルネックと歯科クリニックの閉鎖により、COVID-19パンデミックの影響で一時的な打撃を受けました。しかし、2020年第2四半期以降、歯科治療が再開され、2021年までに市場は完全に回復しました。ストラウマン(Straumann)のような、ネオデント(Neodent)、メデントイカ(Medentika)、アンソギル(Anthogyr)を含む幅広いインプラントとインプラントソリューションのポートフォリオを有する企業は、2020年から2021年にかけて業界シェアが27%から29%に増加したと報告しています。これは、同社がパンデミック後に顧客基盤と地理的展開を大幅に拡大したことを示しています。

道路事故やスポーツ傷害による歯科外傷の増加も、歯科インプラントの需要を後押しする主要因の一つです。世界保健機関(WHO)のデータによると、毎年約1,000万人が道路事故で負傷または障害を負っています。さらに、アメリカ歯科インプラント学会(AAID)の報告によると、米国では毎年1500万人以上が欠損歯の補填のためブリッジやクラウンの交換を受けており、これが歯科インプラントの需要を後押ししています。歯科インプラントは隣接する歯を削る必要のない長期的な補填方法で、ブリッジの場合と異なり、隣接する歯を保存します。また、天然の骨を保存し刺激する唯一の修復技術であり、義歯(デンチャー)の安定した支持体としても機能します。

さらに、歯科インプラントは取り外し可能な義歯とは異なり、個人の外見を改善し、快適性と利便性を提供します。2021年、米国は年間実施される歯科インプラント埋入手術の件数増加により、市場シェアの大部分を占めました。例えば、アメリカ歯科協会(ADA)によると、米国では毎年約500万本のインプラントが埋入されています。さらに、先進地域である米国では、歯科インプラント手術の費用負担率が比較的高い傾向にあります。この地域の高い医療費支出は、市場成長を後押しすると予想されます。主要企業であるBiometとDENTSPLY Sironaは米国に本社を置き、この市場の浸透率向上に寄与しています。

国立歯科・顎顔面研究所の調査によると、米国の成人における歯の喪失は35歳から45歳の間に始まり、45歳以上の成人は数本の歯を失っており、74歳以上の成人の24%以上が完全無歯顎です。これにより、歯科インプラント業界の高い需要が示されています。

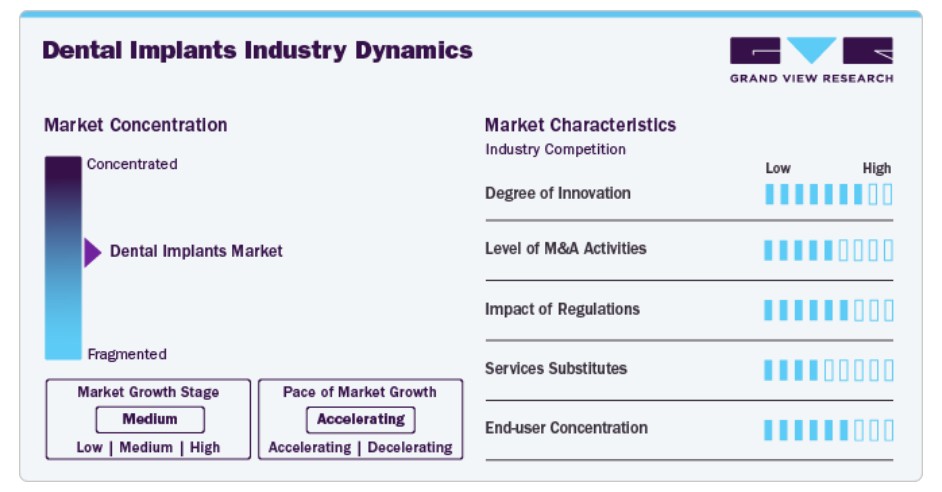

市場集中度と特徴

歯科インプラント市場は現在、高い成長段階にあり、拡大のペースが加速しています。この市場は、歯科疾患の増加と高齢化人口の増加を背景に、革新のレベルが著しく高い特徴を有しています。

歯周病は世界で最も一般的な慢性疾患であり、歯の喪失を引き起こし、世界的な公衆衛生上の課題に対応するための歯科インプラント、補綴物、歯科サービスの需要を後押ししています。例えば、世界保健機関(WHO)の2022年3月の報告によると、口腔疾患は世界中で約35億人に影響を及ぼしています。歯周病(歯肉病)は、歯の喪失につながる一般的な疾患で、世界人口の約10%に影響を及ぼしています。永久歯の虫歯は世界中で約20億人に影響を及ぼすと推定され、乳歯の虫歯は5億2,000万人の子供に影響を及ぼしています。歯の喪失を招く口腔疾患の増加は、歯科インプラントと補綴物の需要を促進し、市場成長を後押しすると予想されています。

歯科インプラント業界は、規制当局や政府機関がより厳格なガイドラインの施行を推進する中で、規制監視が強化されています。革新的な歯科インプラントへの注目が高まることが、長期的な成長に寄与すると予想されています。

複数の企業が歯科インプラント製品のラインナップを拡大し、業界内での製品多様化の重要性を強調しています。これらの企業は、市場競争を適切にナビゲートするため、新規製品、戦略的イニシアチブ、サービスを導入しています。例えば、2022年12月、ProSmileは米国でSmartArches Dental Implantsを発売しました。SmartArchesは、単体インプラントから全口再建まで、手頃な価格と信頼性の高い歯科インプラントサービスを幅広く提供しています。現在、SmartArchesはペンシルベニア州とニュージャージー州の4か所で患者にサービスを提供しており、2023年までに8州への拡大を計画しています。

インプラントの洞察

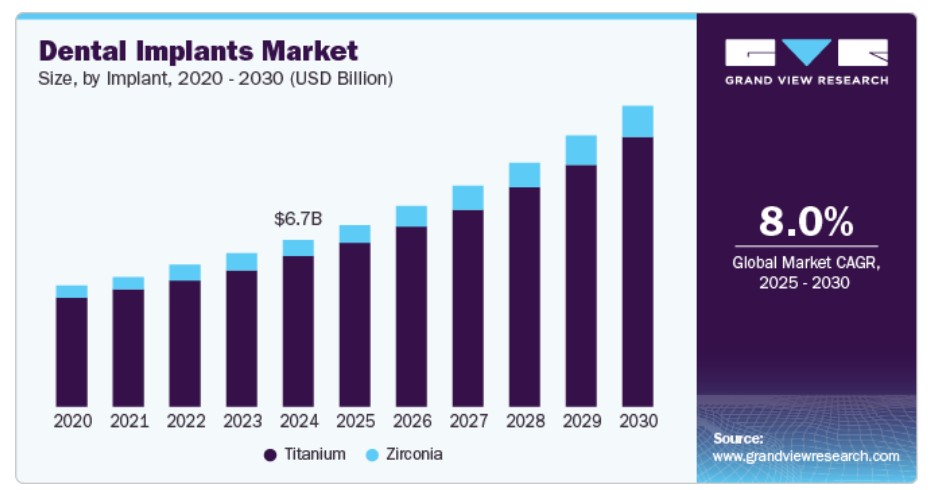

市場はチタンインプラントとジルコニウムインプラントに分類されています。チタンセグメントは、2024年に全体の売上高の91.1%以上を占め、最大のシェアを占めています。これは、チタン製歯科インプラントの広範な使用が要因です。純粋なチタンの生体親和性が、その使用の主な利点です。粗チタンは、イリメナイト、鉄、バナジウム、ジルコニウム、シリコン、マグネシウムなどの他の金属を含んでいます。化学合成プロセスでは、粗チタン中間体を抽出と精製反応の連鎖を経て、純粋なチタンインゴットに変換します。

チタン二酸化物は人体に非常に毒性があり、チタンインプラントから除去する必要があります。ジルコニウムセグメントは、予測期間中に最も急速に成長する製品セグメントになると予想されています。ジルコニウムと呼ばれる材料は、チタンとほぼ同じ特性を持っています。チタンインプラントは一体型または二体型システムとして製造可能ですが、ジルコニウムインプラントは一体型システムとして製造されます。二体型インプラントは、オーバーデンチャーの支持に利用できるなど、より優れた特性を有します。インプラントは異なるサイズ(長さや幅)で製造されており、患者の骨のサイズに応じて選択可能です。

地域別動向

2024年、北米の歯科インプラント市場は、全体売上高の34.8%を超える最大シェアを占め、世界市場をリードしました。この地域の主要な成長要因には、高齢化人口の増加と歯科疾患の発生率の高さ、およびこの地域における口腔予防・修復治療に関する高い意識が挙げられます。アメリカ歯科インプラント学会によると、既に300万人以上が歯科インプラントを装着しており、この数は開発途上国よりも先進国で高い傾向にあります。これは、資源の広範な利用可能性、1人当たり所得の高さ、審美性への関心の高さ、および意識の高さが要因です。

米国歯科インプラント市場動向

米国歯科インプラント業界は、高齢化人口の増加(歯科疾患のリスクが高い)や、CAD/CAMソフトウェアソリューションやデジタルレントゲン撮影などの先進的なインフラと技術の存在により、有望な成長が見込まれています。ハーバード・ガゼットが2024年10月に発表した記事によると、米国では約300万人が歯科インプラントを装着しており、年間50万人のペースで増加しています。

カナダの歯科インプラント業界は、カナダが歯科医療とサービスにおいて最も先進的な国の一つであることから牽引されています。カナダの人口の間で、歯科インプラントの有効性と成功に関する意識が高まっています。国内での複数の開発と政府のイニシアチブも市場成長に寄与しています。

ヨーロッパの歯科インプラント市場動向

ヨーロッパの歯科インプラント業界は、歯科疾患の増加(特に高齢人口)、歯科技術の進歩、美容歯科への需要増加など、複数の要因により著しい成長を遂げています。

イギリス歯科インプラント業界は、可処分所得の増加と医療アクセス改善により、インプラントを含む選択的歯科治療への投資が増加していることが主な要因です。審美歯科のトレンドの拡大により、患者は歯の欠損を補うだけでなく、笑顔を改善するためにもインプラントを選択する傾向が強まっています。

ドイツの歯科インプラント業界は、歯科疾患の増加が市場成長の主要因となっています。2024年11月にNCBIに発表された記事によると、ドイツでは3歳の子供の13.7%、6~7歳の子供の44%が乳歯の虫歯に罹患していました。虫歯の有病率の増加は、将来的に歯科インプラントを含む効果的な歯科ケアソリューションの需要が高まることを示しています。

アジア太平洋地域歯科インプラント市場動向

アジア太平洋地域の歯科インプラント市場は、2024年から2030年にかけて最も急速な成長を遂げると予測されています。これは、中国やインドなどの人口密集国で経済的安定と可処分所得の増加が進む一方で、高齢化が進むことが要因です。

日本の歯科インプラント業界は、世界でも最も急速に高齢化が進む人口構造が主な要因となっています。アルジャジーラが2023年9月に発表したデータによると、日本の高齢者人口は3,625万人に達し、65歳以上の高齢者が総人口の約3分の1を占めています。

中国の歯科インプラント業界の成長は、中国政府が全国的な歯科治療の普及とアクセス向上を目的とした様々な施策を実施していることが主な要因です。これらの取り組みは、歯科医療のアクセス性と手頃な価格の向上に重要な役割を果たし、高品質な歯科インプラント治療へのアクセスを拡大しています。

ラテンアメリカ歯科インプラント市場動向

ラテンアメリカにおける歯科インプラント市場は、主に疫学的な変化と歯科疾患の負担増加に牽引されています。ブラジルやメキシコなどの国では、歯科サービスの基準が高く、一部の先進国に比べて比較的低コストで高品質なインプラント治療が受けられるため、歯科インプラントがより多くの層にアクセス可能となり、需要の拡大に寄与しています。

ブラジル歯科インプラント市場の成長は、口腔健康への意識の高まり、歯科疾患の増加、審美歯科治療へのシフトが主な要因です。さらに、市場プレイヤーによる戦略的イニシアチブの増加も、市場成長の要因の一つとなっています。

主要な歯科インプラント企業動向

市場で主要なプレイヤーには、Nobel Biocare Services AG、Zimmer Biomet Holdings, Inc.、OSSTEM IMPLANT、Institut Straumann AG、およびDENTSPLY Sironaが含まれます。

Nobel Biocareは、Danaher Corporationの一員として、革新的な歯科ソリューションのグローバルリーダーです。同社は歯科インプラントシステム、補綴物、デジタル歯科ソリューションに特化しています。Nobel Biocareは研究開発へのコミットメントで知られ、患者中心の高品質な歯科ソリューションの提供を目指しています。

企業は、消費者のニーズに合わせたカスタマイズによる新製品の導入、パートナーシップ、コラボレーション、合併・買収など、戦略的イニシアチブに注力し、製品ポートフォリオの拡大と歯科インプラント分野でのリーダーシップの強化を目指しています。

主要な歯科インプラント企業:

以下の企業は、歯科インプラント市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BioHorizons IPH, Inc.

- Nobel Biocare Services AG

- Zimmer Biomet Holdings, Inc.

- OSSTEM IMPLANT

- Institut Straumann AG

- Bicon, LLC

- Leader Italy

- Anthogyr SAS

- DENTIS

- DENTSPLY Sirona

- DENTIUM Co., Ltd.

- T-Plus Implant Tech. Co.

- KYOCERA Medical Corp.

最近の動向

- 2024年10月、Dentsply SironaはMcGuire Institute(iMc)と提携し、PrimeTaper EVインプラントの性能を多様な実際の臨床環境で評価するためのPrimeTaper EVインプラントレジストリを導入しました。全国から300人以上の臨床医が約2,000件のインプラントに関するデータを寄稿した結果、PrimeTaper EVインプラントの生存率は99%という優れた結果が報告されています。

- 2023年5月、ストラウマンは、スイスに本社を置く歯科医療機器メーカーのガルボサージを買収しました。同社はインプラントケアおよびメンテナンスソリューションに特化し、peri-implantitis治療を支援するコンセプトである「ガルボサージ デンタル インプラント クリーニング システム GS 1000」はCEマークを取得し、2020年から市場に投入されています。

- 2023年5月、T-Plusは、8年間のNMPA登録手続きを経て、STインプラントシステムを中国市場で販売開始したと発表しました。

- 2023年1月、Nobel BiocareはMimetis Biomaterials S.L.との提携を発表し、『creos syntogain』バイオミメティック骨移植代用材を発売しました。これにより、Nobel BiocareはCreosブランドの下で再生医療ソリューションのポートフォリオを拡大し、creos xenoprotect、creos xenogain、creos syntoprotect、creos mucogainに追加されました。

グローバル歯科インプラント市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル歯科インプラント市場レポートをインプラントの種類と地域に基づいてセグメント化しています:

インプラントの種類別見通し(売上高、百万ドル、2018年~2030年)

- チタンインプラント

- ジルコニアインプラント

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダ欧州ドイツ英国フランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国 タイ ラテンアメリカ ブラジル アルゼンチン メキシコ MEA 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 インプラント

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 研究方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVRの内部データベース

1.3.3 二次資料

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場形成と検証

1.6 モデル詳細

1.6.1 商品フロー分析(モデル1)

1.6.2 数量価格分析(モデル2)

1.7 二次情報源一覧

1.8 略語一覧

1.9 目的

第2章 執行要約

第3章 歯科インプラント市場:要因、動向、および範囲

3.1 市場セグメンテーションと範囲

3.2 市場動向

3.2.1 市場ドライバー分析

3.2.1.1 歯科インプラントの多様な治療分野における応用拡大

3.2.1.2 新規インプラントの導入

3.2.1.3 補綴物への需要増加

3.2.1.4 高齢者人口における予防的・修復的歯科ケアの採用増加

3.2.2 市場制約要因分析

3.2.2.1 歯科インプラント手術の高コスト

3.2.2.2 感染および副鼻腔関連の問題

3.2.2.3 骨統合の遅延

3.3 歯科インプラント:市場分析ツール

3.3.1 業界分析 – ポーターの

3.3.2 PESTEL分析

第4章 歯科インプラント市場:インプラントセグメント分析

4.1 歯科インプラント:インプラント市場シェア分析(2024年と2030年)

4.1.1 チタンインプラント

4.1.1.1 チタンインプラント市場、2018年~2030年(百万ドル)

4.1.2 ジルコニアインプラント

4.1.2.1 ジルコニアインプラント市場、2018年~2030年(百万ドル)

第5章 歯科インプラント市場:地域別分析

6.1 歯科インプラント:地域別市場シェア分析、2024年と2030年

6.2 北米

6.2.1 北米歯科インプラント市場、2018年~2030年(百万米ドル)

6.2.2 アメリカ

6.2.2.1. 主要国動向

6.2.2.2. 米国歯科インプラント市場、2018年~2030年(百万米ドル)

6.2.3 カナダ

6.2.3.1. 主要国動向

6.2.3.4 カナダ歯科インプラント市場、2018年~2030年(百万米ドル)

6.3 ヨーロッパ

6.3.1 欧州歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.2 イギリス

6.3.2.1. 主要国動向

6.3.2.2. イギリス歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.3 ドイツ

6.3.3.1. 主要国動向

6.3.3.2. ドイツ歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.4 フランス

6.3.4.1. 主要国動向

6.3.4.2. フランス歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.5 イタリア

6.3.5.1. 主要国動向

6.3.5.2. イタリアの歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.6 スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.7 スウェーデン

6.3.7.1. 主要国の動向

6.3.7.2. スウェーデン歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.8 デンマーク

6.3.8.1. 主要国動向

6.3.8.2. デンマーク歯科インプラント市場、2018年~2030年(百万米ドル)

6.3.9 ノルウェー

6.3.9.1. 主要国動向

6.3.9.2. ノルウェー歯科インプラント市場、2018年~2030年(百万米ドル)

6.4 アジア太平洋

6.4.1 アジア太平洋歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.2 中国

6.4.2.1. 主要国動向

6.4.2.2. 中国歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.3 インド

6.4.3.1. 主要国動向

6.4.3.2. インド歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.4 日本

6.4.4.1. 主要国動向

6.4.4.2. 日本の歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.5 オーストラリア

6.4.5.1. 主要国の動向

6.4.5.2. オーストラリアの歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.6 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国歯科インプラント市場、2018年~2030年(百万米ドル)

6.4.7 タイ

6.4.7.1. 主要国動向

6.4.7.2. タイ歯科インプラント市場、2018年~2030年(百万米ドル)

6.5 ラテンアメリカ

6.5.1 ラテンアメリカ歯科インプラント市場、2018年~2030年(百万米ドル)

6.5.2 ブラジル

6.5.2.1. 主要国動向

6.5.2.2. ブラジル歯科インプラント市場、2018年~2030年(百万米ドル)

6.5.3 メキシコ

6.5.3.1. 主要国動向

6.5.3.2. メキシコ歯科インプラント市場、2018年~2030年(百万米ドル)

6.5.4 アルゼンチン

6.5.4.1. 主要国動向

6.5.4.2. アルゼンチン歯科インプラント市場、2018年~2030年(百万米ドル)

6.6 MEA

6.6.1 MEA歯科インプラント市場、2018年~2030年(百万米ドル)

6.6.2 南アフリカ

6.6.2.1. 主要国動向

6.6.2.2. 南アフリカ歯科インプラント市場、2018年~2030年(百万米ドル)

6.6.3 サウジアラビア

6.6.3.1. 主要国動向

6.6.3.2. サウジアラビア歯科インプラント市場、2018年~2030年(百万米ドル)

6.6.4 UAE

6.6.4.1. 主要国動向

6.6.4.2. UAE歯科インプラント市場、2018年~2030年(百万米ドル)

6.6.5 クウェート

6.6.5.1. 主要国動向

6.6.5.2. クウェート歯科インプラント市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1 グローバル企業市場シェア分析

7.2 企業プロファイル

7.2.1 Envista Holdings Corporation(Nobel Biocare Services AG)

7.2.1.1 企業概要

7.2.1.2 財務実績

7.2.1.3 製品ベンチマーク

7.2.1.4 戦略的イニシアチブ

7.2.2 バイオホライズンズIPH, Inc.

7.2.2.1 企業概要

7.2.2.2 製品ベンチマーク

7.2.3 ストラウマンAG

7.2.3.1 企業概要

7.2.3.2 財務ベンチマーク

7.2.3.3 製品ベンチマーク

7.2.4 Zimmer Biomet

7.2.4.1 会社概要

7.2.4.2 製品ベンチマーク

7.2.5 Dentsply Sirona

7.2.5.1 会社概要

7.2.5.2 製品ベンチマーク

7.2.5.3 戦略的イニシアチブ

7.2.5.4 財務実績

7.2.6 OSSTEM IMPLANT

7.2.6.1 会社概要

7.2.6.2 財務ベンチマーク

7.2.6.3 製品ベンチマーク

7.2.6.4 戦略的イニシアチブ

7.2.7 Bicon, LLC

7.2.7.1 会社概要

7.2.7.2 製品ベンチマーク

7.2.7.3 戦略的イニシアチブ

7.2.8 Anthogyr SAS

7.2.8.1 会社概要

7.2.8.2 財務実績

7.2.8.3 製品ベンチマーク

7.2.8.4 戦略的イニシアチブ

7.2.9 KYOCERA Medical Corporation

7.2.9.1 会社概要

7.2.9.2 財務実績

7.2.9.3 製品ベンチマーク

7.2.9.4 戦略的イニシアチブ.

7.2.10 DENTIUM株式会社

7.2.10.1 会社概要

7.2.10.2 製品ベンチマーク

7.2.11 T-Plus Implant Tech. Co.

7.2.11.1 会社概要

7.2.11.2 製品ベンチマーク

7.2.12 DENTIS

7.2.12.1 会社概要

7.2.12.2 製品ベンチマーク

7.2.13 コルテックス・デンタル・インプラント・インダストリーズ株式会社

7.2.13.1 会社概要

7.2.13.2 製品ベンチマーク

7.2.14 スウェーデン・アンド・マルティーナ S.p.A.

7.2.14.1 会社概要

7.2.14.2 製品ベンチマーク

7.2.15 ネオバイオテック株式会社

7.2.15.1 会社概要

7.2.15.2 製品ベンチマーク

表一覧

表1 グローバル歯科インプラント市場、地域別、2018年~2030年(百万ドル)

表2 グローバル歯科インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表3 北米歯科インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表4 米国歯科インプラント市場(タイプ別)、2018年~2030年(百万ドル)

表5 カナダ歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表6 欧州歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表7 イギリス歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表8 ドイツの歯科インプラント市場、種類別、2018年~2030年(百万米ドル)

表9 フランスの歯科インプラント市場、種類別、2018年~2030年(百万米ドル)

表10 イタリアの歯科インプラント市場、種類別、2018年~2030年(百万米ドル)

表11 スペインの歯科インプラント市場(種類別)、2018年~2030年(百万ドル)

表12 スウェーデンの歯科インプラント市場(種類別)、2018年~2030年(百万ドル)

表13 ノルウェーの歯科インプラント市場(種類別)、2018年~2030年(百万ドル)

表14 デンマークの歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表15 アジア太平洋地域の歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表16 日本の歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表17 中国歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表18 インド歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表19 オーストラリア歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表20 韓国の歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表21 タイの歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表22 ラテンアメリカの歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表23 ブラジル歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表24 メキシコ歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表25 アルゼンチン歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表26 中東・アフリカ歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表27 南アフリカ歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表28 サウジアラビア歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表29 アラブ首長国連邦(UAE)歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

表30 クウェート歯科インプラント市場(種類別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 数量価格分析

図8 歯科インプラント市場のスナップショット(2024年)

図9 歯科インプラント市場のセグメンテーション

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 浸透率と成長見込みのマッピング

図13 ポーターの5つの力分析

図14 SWOT分析(要因別:政治的・法的、経済的、技術的)

図15 歯科インプラント市場インプラント動向:セグメントダッシュボード

図16 歯科インプラント市場:インプラント動向分析

図17 チタンインプラント市場、2018年~2030年(百万ドル)

図18 ジルコニアインプラント市場、2018年~2030年(百万ドル)

図19 地域別市場:主要なポイント

図20 地域別見通し、2024年と2030年

図21 北米市場、2018年~2030年(百万ドル)

図22 米国市場、2018年~2030年(百万ドル)

図23 カナダ市場、2018年~2030年(百万ドル)

図24 欧州市場、2018年~2030年(百万ドル)

図25 イギリス市場、2018年~2030年(百万ドル)

図26 ドイツ市場、2018年~2030年(百万ドル)

図27 フランス市場、2018年~2030年(百万ドル)

図28 イタリア市場、2018年~2030年(百万ドル)

図29 スペイン市場、2018年~2030年(百万ドル)

図30 スウェーデン市場、2018年~2030年(米ドル百万)

図31 ノルウェー市場、2018年~2030年(米ドル百万)

図32 デンマーク市場、2018年~2030年(米ドル百万)

図33 アジア太平洋市場、2018年~2030年(米ドル百万)

図34 中国市場、2018年~2030年(百万ドル)

図35 インド市場、2018年~2030年(百万ドル)

図36 日本市場、2018年~2030年(百万ドル)

図37 韓国市場、2018年~2030年(百万ドル)

図38 タイ市場、2018年~2030年(米ドル百万)

図39 オーストラリア市場、2018年~2030年(米ドル百万)

図40 ラテンアメリカ市場、2018年~2030年(米ドル百万)

図41 ブラジル市場、2018年~2030年(米ドル百万)

図42 メキシコ市場、2018年~2030年(米ドル百万)

図43 MEA市場、2018年~2030年(米ドル百万)

図44 南アフリカ市場、2018年~2030年(米ドル百万)

図45 サウジアラビア市場、2018年~2030年(米ドル百万)

図46 UAE市場、2018年~2030年(米ドル百万)

図47 クウェート市場、2018年~2030年(米ドル百万)

| ※参考情報 歯科インプラントは、歯を失った際にその代わりとして使用される人工的な歯根です。これにより、失われた歯の機能を回復し、自然な見た目を再現することが可能になります。インプラントは、通常、チタンなどの生体適合性のある材料で作られており、顎の骨に埋め込まれます。 歯科インプラントの種類としては、主に以下の3つがあります。まず、エンドオッセオインプラントというタイプです。これは顎の骨に直接埋め込まれるもので、最も一般的な種類です。次に、サブペリオステイルインプラントがあります。これは顎の骨の上に設置され、骨に直接埋め込むことはありません。主に骨量が不足している場合に使用されます。最後に、即時荷重インプラントがあり、これはインプラントが埋め込まれた直後に仮歯を装着することができるため、治療時間を短縮することが可能です。 インプラントの用途は、主に歯の欠損部位の補填ですが、それに加えてさまざまな病状にも対応します。たとえば、事故や病気などで歯を失った場合、インプラントによって見た目と機能を回復することができます。また、義歯を固定するためのサポートとして使用されることもあり、より安定した噛み合わせを実現します。 関連技術としては、CTスキャンや3Dプリンティングが挙げられます。CTスキャンは、患者の顎の骨の構造を詳細に把握するのに役立ち、治療計画を立てる際の重要なツールです。3Dプリンティング技術は、インプラントの設計や製作において高精度を実現します。この技術を用いることで、個々の患者に合わせたオーダーメイドのインプラントを作成することができます。 インプラント手術は一般的に外科手術として行われます。術前には十分な検査が行われ、適切な麻酔が施されますので、患者さんは痛みを感じることはほとんどありません。手術自体は数時間で終わることが多く、その後の回復期間は個人差がありますが、通常は数ヶ月かかります。この回復期間中に、インプラントと骨との結合が進み、堅固な支持が形成されます。 デメリットも存在します。例えば、インプラント手術は外科的な手術であるため、感染症や出血、神経損傷などのリスクがあります。また、適応症例が限られているため、全ての患者に対して利用できるわけではありません。骨量が不足している患者には、骨移植など別の治療が必要になることがあります。 さらに、長期間のアフターケアが求められる点も考慮すべきです。インプラントを長持ちさせるためには、定期的な歯科チェックや適切な口腔衛生を維持することが不可欠です。手入れを怠ると、インプラント周囲に炎症を引き起こし、最終的にはインプラントが失われる可能性もあります。 近年では、インプラントの技術が進化しており、より安全で効率的な治療法が開発されています。例えば、ナビゲーションシステムを用いた手術は、より正確な位置にインプラントを埋め込むことが可能です。また、フィードバックシステムを導入したことで、手術中の状況をリアルタイムで把握でき、より安全な施術が実現されています。 このように、歯科インプラントは失った歯の機能を回復するための重要な治療法ですが、リスクや適応症例、アフターケアについても十分な理解が求められます。適切な診断と治療計画を立てることが、インプラント治療の成功にとって非常に重要です。患者さん自身の健康状態や生活環境を考慮し、最適な治療法を選択することが大切です。 |