シリンダー休止技術は、低負荷走行条件下で内燃機関のシリンダーを一時的に停止させる実用的な解決策として浮上してきました。これにより、燃料消費量と排出ガスを削減でき、特に都市部での走行において効果的です。

企業平均燃費基準(CAFE)や欧州排出ガス基準が厳格化される中、メーカーは中型から大型排気量のガソリンエンジンにシリンダーデアクティベーションシステムを組み込むことで、規制基準を満たすための取り組みを強化しています。アジア太平洋地域やラテンアメリカなどの新興市場では、ガソリン車の大半が依然として主流であるため、シリンダーデアクティベーションシステムの採用が拡大しています。価格に敏感な市場では電気自動車(EV)の浸透率が限定的である一方、燃費効率を向上させた従来型車両への需要が強く、 OEMはパワートレイン技術を現地化しており、フルハイブリッドやEVへの移行を回避しつつ燃費を向上させるコスト効果の高い手段として、シリンダーデアクティベーションが検討されています。この傾向は、特に中型SUVやセダン市場において市場を後押しすると予想されます。

現代のエンジン制御ユニット(ECU)と電子スロットルシステムはますます高度化し、性能の低下を感じさせないスムーズなシリンダーの活性化と無効化を実現しています。この技術進歩は運転体験を向上させ、ターボチャージャー搭載エンジンを含む多様なエンジン構成での採用を促進しています。ソレノイド駆動とバルブ制御システムの革新は機械的複雑さとコストを削減し、小排気量エンジンへのシリンダー無効化システムの導入を可能にしています。

自動車メーカーは、複数の車種やセグメントに適用可能なモジュール式エンジンプラットフォームへの移行を進めています。シリンダーデアクティベーションは、この戦略に適合する効率向上機能として、主要なアーキテクチャ変更を伴わずにスケールアップ可能な特徴を備えています。グローバルなOEMが、電気化への移行と多くの地域でのICE車両需要の現実を両立させるため、シリンダーデアクティベーションは移行期における効率化技術として優先されています。

このアプローチは、自動車メーカーがフルハイブリッド化に伴う高いコストを回避しつつ、燃料節約機能を提供するという目標と一致しています。エンジン制御ユニットとバルブソレノイド機構の成熟度向上により、アクティブ状態と休止状態間の移行がより滑らかになりました。乗用車とLCVの両方で、パワーデリバリーにほぼ気づかない変化を実現し、運転体験に影響を与えません。

消費者の意識が高まり、粗い移行に関するドライバーの苦情が減少するにつれ、個人用および商用車両での採用が加速すると予想されます。

コンポーネント インサイト

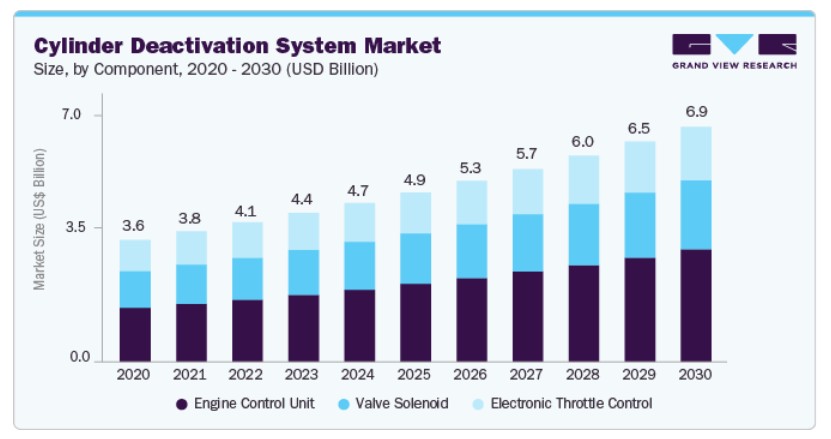

エンジン制御ユニットは2024年に45.48%の最大のシェアを占めました。エンジン制御ユニット(ECU)は、エンジン性能と燃料効率の最適化における中心的な役割から、シリンダー無効化システム市場を支配し続けています。乗用車と軽商用車における厳格な排出ガス規制と燃費効率の向上要求に伴い、ECUは複数のセンサーからリアルタイムデータを処理し、シームレスなシリンダーデアクティベーションを実行する機能を進化させています。ECU内の高度なソフトウェア、AIベースのキャリブレーション、リアルタイム診断の統合が進むことで、自動車メーカーは燃焼イベントに対する精密な制御を実現し、走行性能を損なうことなく性能を向上させることができます。

電子スロットル制御セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。電子スロットル制御は、特に自動車メーカーがより高度なドライブ・バイ・ワイヤアーキテクチャへの移行を進める中で、次世代シリンダーデアクティベーションシステムの重要な基盤技術として急速に台頭しています。電子スロットル制御は、空気流量とエンジン負荷を動的に調整することで、フルシリンダーと部分シリンダー動作間の移行を滑らかにし、車両の応答性とドライバーの快適性を向上させます。OEMが機械的複雑さの削減とエンジンの適応性向上を追求する中、電子スロットル制御システムは、より高精度なセンサーと高速なアクチュエーション機能を備えたアップグレードが進んでいます。

アクチュエーション方法の洞察

オーバーヘッドカムシャフト設計セグメントは2024年に最大のシェアを占めました。オーバーヘッドカムシャフト設計は、現代のエンジンプラットフォームでの広範な採用により、乗用車と軽商用車において市場を支配し続けています。自動車メーカーは、多様な負荷条件下でのエンジンシリンダーのシームレスなアクティベーションとデアクティベーションに不可欠な、優れたバルブ制御精度を理由にこのレイアウトを好んでいます。この設計は、シリンダーデアクティベーション機能の核心であるソレノイドとアクチュエーターの統合を容易にします。グローバルな排出ガス規制の強化と効率基準の向上に伴い、オーバーヘッドカムシャフト構成は可変バルブタイミングとターボチャージングでさらに最適化され、燃料効率の高いICEモデルにおいてその優位性を強化しています。

プッシュロッドセグメントは、予測期間中に大幅な成長が見込まれています。伝統的に成熟した設計とされてきましたが、北米市場を中心に再注目されています。ピックアップトラックや高性能車両などに採用される大排気量V6およびV8エンジンを搭載する自動車メーカーは、出力性能を犠牲にせずに燃費規制を満たすため、シリンダーデアクティベーションを採用しています。リフター設計とバルブトレイン制御の最近の進歩により、プッシュロッドアーキテクチャにおけるシリンダーデアクティベーションの効率的な実装が可能になりました。

燃料タイプ別動向

2024年にガソリンセグメントが最大の市場シェアを占めました。ガソリンセグメントは、乗用車での広範な採用と燃費向上に関する規制圧力により、主要な市場ドライバーとして位置付けられています。OEMが厳格化するグローバルな排出ガス規制への準拠と性能のバランスを追求する中、シリンダーデアクティベーション技術は、ガソリンエンジンにおける燃料消費量とCO₂排出量の削減を実現するコスト効果の高いソリューションとして注目されています。ガソリンエンジンのアーキテクチャは本質的にデアクティベーションシステムと相性が良く、スムーズな移行と乗り心地への影響を最小限に抑えることができます。さらに、従来型およびマイルドハイブリッドモデルにおけるターボチャージャー搭載の小型化ガソリンエンジンの生産増加がセグメントの成長を後押しし、市場で最も支配的な燃料タイプとなっています。

ディーゼルセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。伝統的に普及率が低かったディーゼルエンジンですが、特に燃料効率と長距離走行効率が重要な軽商用車において、シリンダーデアクティベーション技術が徐々に採用されています。ディーゼルエンジンは高い圧縮比とトルクで動作するため、シリンダーデアクティベーションの実現はより複雑です。しかし、電子制御ユニット(ECU)とバルブ駆動機構の進歩により、互換性が向上しています。欧州のような市場では、ディーゼルエンジンがLCV市場で依然として大きなシェアを占めており、OEMは排出ガス削減戦略の一環としてこの技術を探索しています。

車両タイプ別動向

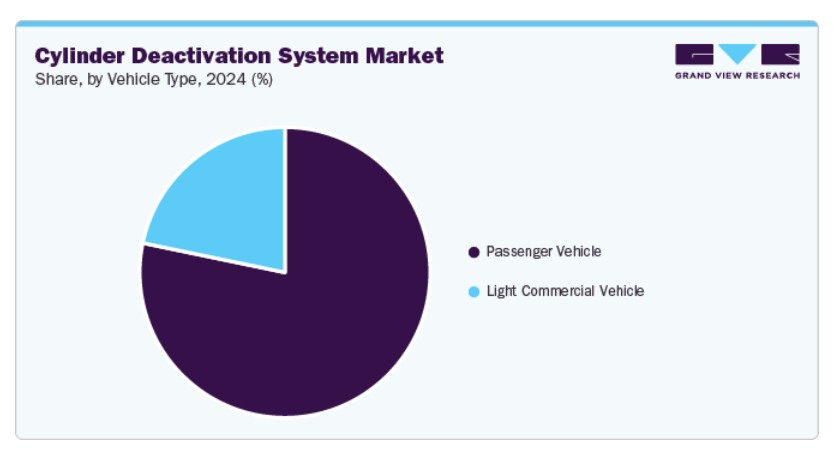

乗用車セグメントは2024年に最大の市場シェアを占めました。消費者の先進技術、持続可能性、利便性への需要の高まりが、乗用車市場を強く牽引しています。消費者の環境意識の高まりにより、電気自動車(EV)とハイブリッド車の需要増加が主要な要因の一つです。さらに、自動運転機能、コネクティビティ、インフォテインメントシステムなどの車載技術の発展が業界を再編しています。ライドシェアリングなどの共有モビリティサービスの台頭も購買パターンに影響を与え、消費者はより手頃な価格、燃費効率、コンパクトなモデルを選択する傾向が強まっています。

軽商用車(LCV)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。LCV市場は、ECの拡大、都市化、中小企業向けの効率的な輸送ソリューションの需要拡大に支えられています。オンラインショッピングの増加に伴い、ラストマイル配送ニーズを満たすためのLCVの需要が拡大しています。燃費効率が良く、環境に優しく、コスト効果の高い車両の需要も、電気式やハイブリッド式のLCVの採用を促進しています。排出ガス規制や都市部での貨物輸送に関する規制は、企業にクリーンで環境に優しい車両への移行をさらに後押ししています。さらに、車両管理と物流効率の向上に焦点を当てた取り組みが、高度なテレマティクスや追跡システムを搭載したLCVの需要を牽引しています。

地域別動向

2024年時点で、北米市場は全体市場の36.8%を占めました。北米市場は2024年に大きなシェアを占め、主に米国市場が牽引しました。燃料効率に優れた環境配慮型車両の需要増加と厳格な排出ガス規制が市場を後押しする主要因です。消費者の燃料効率向上を重視する傾向と先進自動車技術の採用が、さらに市場を拡大しています。主要な自動車メーカーの存在と持続可能性への取り組みが、地域的な主要な推進要因となっています。

米国シリンダーデアクティベーションシステム業界の動向

2024年、米国におけるシリンダーデアクティベーションシステム業界は支配的な地位を占めており、市場は燃料消費量と排出量の削減に向けた取り組みに大きく影響を受けています。自動車メーカーは、厳格な燃費基準を満たし、ハイブリッド車や燃費効率の良い車両の需要に対応するため、車両にシリンダーデアクティベーション技術を統合する動きを加速させています。

欧州シリンダーデアクティベーションシステム業界の動向

欧州のシリンダーデアクティベーションシステム業界は2024年に有望な地域として特定されました。CO2排出量削減と燃料効率向上のための規制圧力が高まっていることが、地域の主要な推進要因です。環境持続可能性への注目とEuro 6などの排出基準への準拠を背景に、シリンダーデアクティベーション技術の採用が加速しています。欧州の自動車メーカーがこれらの規制に対応するため、シリンダーデアクティベーションシステム市場は拡大しています。

イギリスにおけるシリンダーデアクティベーションシステム市場は、燃料効率の良い車両への消費者需要の増加、厳格な排出ガス規制、およびカーボンフットプリントの削減ニーズにより成長しています。同国の自動車産業は、環境目標と燃料効率の向上という両方のニーズを満たすため、革新的な技術の開発に注力しています。主要な自動車メーカーとサプライヤーが強く存在するため、イギリス自動車メーカーは車両の性能と効率を向上させるため、シリンダーデアクティベーションシステムに多額の投資を行っています。

アジア太平洋地域におけるシリンダーデアクティベーションシステム業界の動向

アジア太平洋地域のシリンダーデアクティベーションシステム産業は2024年に大きなシェアを占めました。同地域は、急速に成長する自動車産業と燃料効率の高い車両技術の拡大を背景に、2024年に大きなシェアを維持しました。中国、インド、日本、韓国などの国々は、燃費向上と排出ガス削減を求める需要の高まりを受けて、シリンダーデアクティベーションシステムの採用をリードしています。中国市場は、大規模な自動車製造セクターとエンジン性能最適化における技術革新を背景に、強い成長を遂げています。

2024年、中国のシリンダーデアクティベーションシステム市場は大きなシェアを占めました。市場は、中国が車両排出量の削減と環境配慮型技術の促進にコミットしていることを背景に、著しい拡大を遂げています。世界最大の自動車市場の一つである中国では、厳しい燃費基準と環境目標を満たすため、自動車業界がシリンダーデアクティベーションシステムの採用を拡大しています。

2024 年、日本のシリンダー休止システム市場も大きなシェアを占めました。日本の高度に発達した自動車インフラと、エネルギー効率の高い技術の急速な採用が、シリンダー休止システムの需要を牽引しています。持続可能性と排出ガス削減に重点を置く日本の自動車メーカーは、シリンダー休止などの先進的なエンジン技術を統合し、燃費効率の向上と国の環境規制への対応を図っています。

シリンダー休止システムの主要企業情報

この市場における主要企業としては、イートン、デルファイ・テクノロジーズ、シェフラー・テクノロジーズ、ロバート・ボッシュ・GmbH などが挙げられます。これらの企業は、競争優位性を確保し、市場シェアを拡大するために、技術提携、製品革新、大手自動車 OEM やエンジンメーカーとの提携などの戦略的取り組みを積極的に推進しています。これらの取り組みは、従来のパワートレインとハイブリッドパワートレインの両方に適合した、より洗練された、燃費効率に優れ、排出ガス規制に適合した休止システムの開発を目的としています。

- イートンは、先進的なバルブトレイン技術の世界的リーダーです。同社は、燃費の向上と排出ガス規制への対応のために、大手自動車メーカーに広く採用されているシリンダー休止ソリューションを提供しています。同社は、複数のエンジンアーキテクチャと互換性のあるスケーラブルなプラットフォームを重視しています。

- エンジン管理システムの主要イノベーターである Robert Bosch GmbH は、シリンダー休止機能を、電子スロットルコントロールユニット、ソレノイドバルブ、ECU などの幅広い製品群に統合しています。自動車用電子機器に関する深い専門知識を活用し、アクティブモードと休止モードのシームレスな切り替えをサポートする精密制御システムを OEM に提供しています。

シリンダー休止システムの主要企業:

以下は、シリンダー休止システム市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Eaton

- Delphi Technologies

- Schaeffler Technologies

- Robert Bosch GmbH

- Continental

- BorgWarner

- Magna International

- Daimler

- Toyota Motor Corporation

- Ford Motor Company

最近の動向

- 2025年4月、SAE WCX Congress では、持続可能性、排出ガス、および先進的なパワートレイン技術に関する広範な技術的議論が行われました。先進的なパワートレイン戦略の一環として、495 件の技術論文およびパネルディスカッションでシリンダー休止システムが取り上げられたと思われますが、シリンダー休止に関する詳細なセッションは、購読アクセスが必要です。このイベントでは、最新の自動車技術に関する展示も開催されました。

- 2024年8月、カミンズは、SAE J1321規格による実走行試験で2.76%の燃料消費量削減を達成した、Jacobs Cylinder Deactivation (CDA) システムの良好な結果を発表しました。CDA システムは、油圧作動機構により、エンジン負荷の低い状態で選択したシリンダーを休止させ、特に排気後処理システムの熱管理を強化することで、燃料効率の最適化と排出ガスの削減を実現します。実験室での試験では、低負荷サイクルで NOx 排出量を 77% 削減しました。このシステムは 2018 年式の International LT625 トラックで試験され、CDA を搭載していないエンジンと同等の NVH (騒音、振動、ハーシュネス) 性能を発揮しました。

グローバルシリンダーデアクティベーションシステム市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルシリンダーデアクティベーションシステム市場レポートを、コンポーネント、アクチュエーション方法、燃料タイプ、車両タイプ、地域に基づいてセグメント化しています:

コンポーネント別見通し(売上高、米ドル百万、2018年~2030年)

- バルブソレノイド

- エンジンコントロールユニット

- 電子スロットルコントロール

アクチュエーション方法別見通し(売上高、米ドル百万、2018年~2030年)

- オーバーヘッドカムシャフト設計

- プッシュロッド

燃料タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- ガソリン

- ディーゼル

車両タイプ別見通し(売上高、USD百万、2018年~2030年)乗用車 軽商用車 地域別見通し(売上高、USD百万、2018年~2030年)中東・アフリカ(MEA) アラブ首長国連邦(UAE) サウジアラビア王国(KSA) 南アフリカ 北米 米国 カナダ メキシコ 欧州 ドイツ イギリス フランス アジア太平洋 中国 インド 日本 オーストラリア 韓国 ラテンアメリカ ブラジル

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. 国別セグメントシェアの計算

1.8. データソース一覧

第2章. 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. シリンダーデアクティベーションシステム市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. シリンダー無効化システム市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. シリンダー無効化システム市場:コンポーネント推定とトレンド分析

4.1. セグメントダッシュボード

4.2. シリンダー無効化システム市場:コンポーネント動向分析、2024年と2030年(百万ドル)

4.3. バルブソレノイド

4.3.1. バルブソレノイド市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. エンジン制御ユニット

4.4.1. エンジン制御ユニット市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 電子スロットル制御

4.5.1. 電子スロットル制御市場売上高推計と予測(2018年~2030年)(百万ドル)

第5章 シリンダー無効化システム市場:アクチュエーション方法技術推計とトレンド分析

5.1. セグメントダッシュボード

5.2. シリンダー無効化システム市場:アクチュエーション方法動向分析(2024年と2030年) (USD百万)

5.3. オーバーヘッドカムシャフト設計

5.3.1. オーバーヘッドカムシャフト設計市場売上高推計と予測(2018年~2030年)(USD百万)

5.4. プッシュロッド

5.4.1. プッシュロッド市場売上高推計と予測(2018年~2030年)(USD百万)

第6章 シリンダーデアクティベーションシステム市場:燃料タイプ別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. シリンダーデアクティベーションシステム市場:燃料タイプ別動向分析、2024年および2030年 (百万ドル)

6.3. ガソリン

6.3.1. ガソリン市場売上高推計と予測(2018年~2030年)(百万ドル)

6.4. ディーゼル

6.4.1. ディーゼル市場売上高推計と予測(2018年~2030年)(百万ドル)

第7章 シリンダー無効化システム市場:車両タイプ別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. シリンダー無効化システム市場:車両タイプ別動向分析、2024年と2030年(USD百万)

7.3. 乗用車

7.3.1. 乗用車市場売上高推計と予測(2018年~2030年、百万ドル)

7.4. 軽商用車

7.4.1. 軽商用車市場売上高推計と予測(2018年~2030年、百万ドル)

第8章 シリンダー無効化システム市場:地域別推計と動向分析

8.1. シリンダーデアクティベーションシステム市場シェア(地域別)、2024年と2030年(百万ドル)

8.2. 北米

8.2.1. 北米シリンダーデアクティベーションシステム市場推定値と予測、2018年~2030年(百万ドル)

8.2.2. アメリカ合衆国

8.2.2.1. 米国 シリンダー無効化システム市場推定値と予測、2018年~2030年(百万ドル)

8.2.3. カナダ

8.2.3.1. カナダ シリンダー無効化システム市場推定値と予測、2018年~2030年(百万ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

8.3.2. イギリス

8.3.2.1. イギリス シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.3.4. フランス

8.3.4.1. フランス シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋 シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国 シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

8.4.3. 日本

8.4.3.1. 日本 シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

8.4.4. インド

8.4.4.1. インド シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国 シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.6.2. アラブ首長国連邦

8.6.2.1. アラブ首長国連邦 シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア シリンダー無効化システム市場規模予測(2018年~2030年)(百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. イートン

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. デルファイ・テクノロジーズ

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. シェフラー・テクノロジーズ

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. ロバート・ボッシュ GmbH

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. Continental

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ボルグワーナー

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. マグナ・インターナショナル

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. ダイムラー

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. トヨタ自動車株式会社

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. フォード・モーター・カンパニー

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

図表一覧

表1 グローバルシリンダーデアクティベーションシステム市場規模の推計と予測(2018年~2030年、USD百万)

表2 グローバルシリンダーデアクティベーションシステム市場(地域別、2018年~2030年、USD百万)

表3 グローバルシリンダーデアクティベーションシステム市場(コンポーネント別、2018年~2030年、USD百万)

表4 グローバルシリンダーデアクティベーションシステム市場(作動方式別)、2018年~2030年(百万ドル)

表5 グローバルシリンダーデアクティベーションシステム市場(燃料タイプ別)、2018年~2030年(百万ドル)

表6 グローバルシリンダーデアクティベーションシステム市場(車両タイプ別)、2018年~2030年(百万ドル)

表7 バルブソレノイド市場、地域別、2018年~2030年(百万ドル)

表8 エンジンコントロールユニット市場、地域別、2018年~2030年(百万ドル)

表9 電子スロットルコントロール市場、地域別、2018年~2030年(百万ドル)

表10 オーバーヘッドカムシャフト設計市場、地域別、2018年~2030年(百万ドル)

表11 プッシュロッド市場、地域別、2018年~2030年(百万ドル)

表12 ガソリン市場、地域別、2018年~2030年 (USD百万)

表13 ディーゼル市場、地域別、2018年~2030年(USD百万)

表14 乗用車市場、地域別、2018年~2030年(USD百万)

表15 軽商用車市場、地域別、2018年~2030年(USD百万)

表16 北米シリンダーデアクティベーションシステム市場、コンポーネント別、2018年~2030年(百万米ドル)

表17 北米シリンダーデアクティベーションシステム市場、作動方式別、2018年~2030年 (USD百万)

表18 北米シリンダーデアクティベーションシステム市場、燃料タイプ別、2018年~2030年(USD百万)

表19 北米シリンダーデアクティベーションシステム市場、車両タイプ別、2018年~2030年(USD百万)

表20 米国シリンダー無効化システム市場(コンポーネント別)、2018年~2030年(百万ドル)

表21 米国シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表22 米国シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表23 米国シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表24 カナダシリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表25 カナダ シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表26 カナダ シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表27 カナダ シリンダー無効化システム市場、車両タイプ別、2018年~2030年 (百万米ドル)

表28 メキシコ シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表29 メキシコ シリンダー無効化システム市場、作動方式別、2018年~2030年(百万米ドル)

表30 メキシコ シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表31 メキシコ シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表32 ヨーロッパ シリンダー無効化システム市場、コンポーネント別、2018年~2030年 (百万ドル)

表33 欧州シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表34 欧州シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表35 欧州シリンダー無効化システム市場(車両タイプ別)、2018年~2030年(百万ドル)

表36 イギリスシリンダー無効化システム市場(コンポーネント別)、2018年~2030年(百万ドル)

表37 イギリスシリンダー無効化システム市場(作動方法別)、2018年~2030年 (USD百万)

表38 イギリス シリンダー無効化システム市場、燃料タイプ別、2018年~2030年 (USD百万)

表39 イギリス シリンダー無効化システム市場、車両タイプ別、2018年~2030年 (USD百万)

表40 ドイツ シリンダー無効化システム市場、コンポーネント別、2018年~2030年 (USD百万)

表41 ドイツ シリンダー無効化システム市場、作動方式別、2018年~2030年 (USD百万)

表42 ドイツ シリンダー無効化システム市場(燃料タイプ別)、2018年~2030年(百万ドル)

表43 ドイツ シリンダー無効化システム市場(車両タイプ別)、2018年~2030年(百万ドル)

表44 フランス シリンダー無効化システム市場(コンポーネント別)、2018年~2030年(百万ドル)

表45 フランス シリンダー無効化システム市場、作動方式別、2018年~2030年(百万米ドル)

表46 フランス シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万米ドル)

表47 フランス シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表48 アジア太平洋地域 シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表49 アジア太平洋地域 シリンダー無効化システム市場、作動方法別、2018年~2030年 (百万ドル)

表50 アジア太平洋地域 シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表51 アジア太平洋地域 シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表52 中国 シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表53 中国 シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表54 中国 シリンダー無効化システム市場(燃料タイプ別)、2018年~2030年(百万ドル)

表55 中国シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表56 インドシリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表57 インド シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表58 インド シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表59 インド シリンダー無効化システム市場、車両タイプ別、2018年~2030年 (百万ドル)

表60 日本 シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表61 日本 シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表62 日本 シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表63 日本 シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表64 オーストラリア シリンダー無効化システム市場、コンポーネント別、2018年~2030年 (百万ドル)

表65 オーストラリア シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表66 オーストラリア シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表67 オーストラリア シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表68 韓国 シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表69 韓国 シリンダー無効化システム市場、作動方式別、2018年~2030年(百万ドル)

表70 韓国 シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表71 韓国 シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表72 ラテンアメリカ シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表73 ラテンアメリカ シリンダー無効化システム市場、作動方法別、2018年~2030年 (USD百万)

表74 ラテンアメリカ シリンダー無効化システム市場、燃料タイプ別、2018年~2030年 (USD百万)

表75 ラテンアメリカ シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表76 ブラジル シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表77 ブラジル シリンダー無効化システム市場、作動方式別、2018年~2030年 (百万ドル)

表78 ブラジル シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表79 ブラジル シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表80 MEAシリンダー無効化システム市場、コンポーネント別、2018年~2030年(USD百万ドル)

表81 MEAシリンダー無効化システム市場、作動方式別、2018年~2030年(USD百万ドル)

表82 MEAシリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表83 MEAシリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表84 UAEシリンダー無効化システム市場、コンポーネント別、2018年~2030年 (百万米ドル)

表85 UAEシリンダー無効化システム市場、作動方式別、2018年~2030年(百万米ドル)

表86 UAEシリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万米ドル)

表87 UAEシリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万米ドル)

表88 KSAシリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万米ドル)

表89 サウジアラビア シリンダー無効化システム市場、作動方式別、2018年~2030年(百万米ドル)

表90 サウジアラビア シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万米ドル)

表91 KSA シリンダー無効化システム市場、車両タイプ別、2018年~2030年(百万ドル)

表92 南アフリカ シリンダー無効化システム市場、コンポーネント別、2018年~2030年(百万ドル)

表93 南アフリカ シリンダー無効化システム市場、作動方法別、2018年~2030年(百万ドル)

表94 南アフリカ シリンダー無効化システム市場、燃料タイプ別、2018年~2030年(百万ドル)

表95 南アフリカ シリンダー無効化システム市場、車両タイプ別、2018年~2030年 (百万ドル)

図表一覧

図1 シリンダー無効化システム市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 シリンダー無効化システム市場のスナップショット

図10 シリンダーデアクティベーションシステム市場セグメント概要

図11 シリンダーデアクティベーションシステム市場競争環境概要

図12 市場調査プロセス

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 シリンダーデアクティベーションシステム市場、コンポーネント動向の主要ポイント (USD百万)

図16 シリンダー無効化システム市場コンポーネント動向分析 2024年と2030年 (USD百万)

図17 バルブソレノイド市場売上高推計と予測、2018年~2030年 (USD百万)

図18 エンジンコントロールユニット市場売上高推計と予測、2018年~2030年 (USD百万)

図19 電子スロットル制御市場 売上高推計と予測、2018年~2030年 (USD百万)

図20 シリンダーデアクティベーションシステム市場:アクチュエーション方法の動向と主要ポイント (USD百万)

図21 シリンダー無効化システム市場:アクチュエーション方法の動向分析 2024年と2030年 (USD百万)

図22 オーバーヘッドカムシャフト設計市場:売上高の見積もりおよび予測、2018年~2030年 (USD百万)

図23 プッシュロッド市場売上高推計と予測、2018年~2030年 (USD百万)

図24 シリンダー無効化システム市場:燃料タイプ別見通し 主要ポイント (USD百万)

図25 シリンダー無効化システム市場:燃料タイプ別動向分析 2024年と2030年 (USD百万)

図26 ガソリン市場売上高推計と予測(2018年~2030年)(百万ドル)

図27 ディーゼル市場売上高推計と予測(2018年~2030年)(百万ドル)

図28 シリンダー無効化システム市場:車両タイプ別見通し(主要ポイント)(百万ドル)

図29 シリンダー無効化システム市場:車両タイプ別動向分析 2024年と2030年(百万ドル)

図30 乗用車市場売上高の推計と予測、2018年~2030年(百万ドル)

図31 軽商用車市場売上高の推計と予測、2018年~2030年(百万ドル)

図32 地域別市場:主要なポイント

図33 シリンダー無効化システム市場:地域別見通し、2024年と2030年(百万ドル)

図34 北米シリンダー無効化システム市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 米国シリンダーデアクティベーションシステム市場推定値と予測、2018年~2030年(百万ドル)

図36 カナダシリンダーデアクティベーションシステム市場推定値と予測、2018年~2030年(百万ドル)

図37 メキシコ シリンダー無効化システム市場規模と予測(2018年~2030年、百万ドル)

図38 欧州 シリンダー無効化システム市場規模と予測(2018年~2030年、百万ドル)

図39 イギリス シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図40 ドイツ シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図41 フランス シリンダー無効化システム市場規模と予測(2018年~2030年) (USD百万)

図42 アジア太平洋地域 シリンダー無効化システム市場規模推計と予測、2018年~2030年 (USD百万)

図43 日本 シリンダー無効化システム市場規模推計と予測、2018年~2030年 (USD百万)

図44 中国 シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図45 インド シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図46 オーストラリア シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図47 韓国 シリンダー無効化システム市場規模予測(2018年~2030年)(百万ドル)

図48 ラテンアメリカ シリンダー無効化システム市場規模予測(2018年~2030年)(百万ドル)

図49 ブラジル シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図50 MEA シリンダー無効化システム市場規模と予測(2018年~2030年)(百万ドル)

図51 サウジアラビア シリンダー無効化システム市場規模と予測(2018年~2030年) (USD 百万)

図52 UAE シリンダー無効化システム市場規模と予測、2018年~2030年 (USD 百万)

図53 南アフリカ シリンダー無効化システム市場規模と予測、2018年~2030年 (USD 百万)

図54 戦略フレームワーク

図55 企業分類

| ※参考情報 シリンダー無効化システムは、エンジンのシリンダーを一時的に無効化することにより、燃料消費を抑えたり、エンジン効率を向上させたりする技術です。このシステムは主に内燃機関に搭載され、特に大排気量のV型エンジンにおいて効果を発揮します。当該技術は主に自動車産業において環境規制の強化や燃費向上の要求に応えるために導入されています。 シリンダー無効化システムにはいくつかの種類があります。代表的なものは、アクティブシリンダー管理(Active Cylinder Management)です。これは、エンジンの出力要求に応じて自動的にシリンダーのON/OFFを切り替えるシステムです。例えば、軽い加速時やクルージング時にはシリンダーを停止させ、負荷の高い状況では全てのシリンダーを稼働させることで、必要なパワーを確保しつつ燃費を改善します。 また、パッシブシリンダー管理(Passive Cylinder Management)と呼ばれる方式も存在します。こちらは特定の条件下でエンジンが自動的にシリンダーを無効化するのではなく、ドライバーによりシリンダーを無効化する設定が可能です。このようなシステムは、特にドライビングスタイルや運転環境に応じた柔軟な使い方が求められます。 用途としては、シリンダー無効化システムは主に大型車両や高出力車両で見られます。特にアメリカ市場では、V8エンジン車に多く採用されています。これらの車両は、大きなエンジンを搭載しているため、全シリンダーを稼働させるときの燃費が悪化しやすいです。しかし、シリンダーを無効化することで、通常時の燃費を向上させることができます。具体的には、高速道路や長距離走行時に燃費が大幅に改善されることが多いです。 また、エコカーやハイブリッド車においてもシリンダー無効化システムは利用されています。これにより、燃料を節約するだけでなく、排出ガスの低減にも寄与しています。特に、厳しい排ガス規制の中でクリーンなエンジン技術が求められる中、シリンダー無効化システムはその一環として非常に重要な役割を果たしています。 関連技術には、電子制御ユニット(ECU)や、バルブの制御技術などがあります。ECUは、エンジンの状態や運転状況に応じてシリンダーの無効化を制御します。この制御は非常に迅速かつ正確に行われるため、ドライバーは気づくことなくエンジンの効率が最適化されます。また、バルブタイミングを調整したり、一部のバルブだけを開閉させたりすることで、さらに高度な燃費改善を実現する技術も求められています。 シリンダー無効化システムに関する課題も存在します。一つは、エンジンの振動や音が変化することです。シリンダーを無効化した際に、エンジンのバランスが崩れることがあり、これが運転時の快適性に影響を及ぼす場合があります。したがって、メーカーはこの課題を解決するために、複雑なエンジン設計や振動抑制技術を採用しています。 さらに、長期間の使用における耐久性も重要なポイントです。シリンダーを頻繁に無効化・有効化するため、各部品が通常よりも早く摩耗する可能性があります。このため、耐久性を考慮した材料選定や設計が求められています。 シリンダー無効化システムは、効率的な燃料利用や環境への配慮が求められる現代の自動車において、ますます重要な技術となっています。この技術が進化することで、未来のエコカーやハイブリッド車はさらに高い燃費性能を実現し、持続可能な交通手段としての役割を果たすことが期待されています。 |