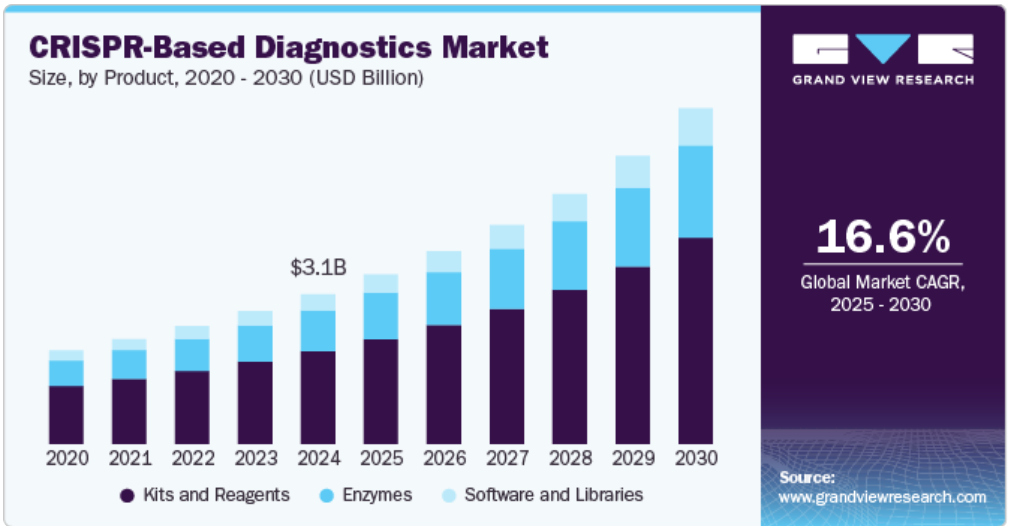

市場規模と予測

- 2024年の市場規模 3,084.3百万米ドル

- 2030年予測市場規模 7,554.2百万米ドル

- CAGR (2025-2030): 16.57%

- 北米: 2024年の最大市場

世界保健機関(WHO)の2024年版報告書によると、結核は依然として世界で2番目に多い感染症であり、2023年には1,080万人の患者が報告されました。アフリカ諸国は最も高い罹患率を記録し、ヨーロッパと南米アメリカは最も低い罹患率を記録しました。このような高い疾病負担により、正確で迅速な診断薬が緊急に求められています。

特定の遺伝子配列を正確に検出することで知られるCRISPRベースの技術は、優れた精度を提供し、偽陽性や偽陰性を最小限に抑えます。病原体を迅速かつ確実に検出するその能力は、疾病の監視と制御に不可欠なツールとして位置づけられています。感染症が世界的に数百万人に影響を及ぼし続ける中、CRISPRのような革新的な診断へのニーズは予測期間中に大幅に増加し、タイムリーな介入とより良い医療成果を保証すると予想されます。

遺伝性疾患の世界的な発生率の上昇は、CRISPRベースの検査などの高度な診断ソリューションに対する需要をさらに加速しています。国際がん研究機関の2024年4月の推計によると、新たながん患者は2025年の2,130万人から2050年には3,530万人に激増する見込みです。さらに、2024年8月に発表されたランセット・リージョナル・ヘルス誌の研究により、ヨーロッパ人以外の集団、特にインド亜大陸における嚢胞性線維症の予想外の高い有病率が明らかになりました。関節炎、心臓病、糖尿病など、その他の遺伝的疾患も増加傾向にあります。CRISPRに基づく診断法は、遺伝子変異を早期に発見する上で比類のない精度を提供し、迅速な治療と疾病管理を促進します。世界の医療界が早期発見と予防戦略を優先する中、遺伝性疾患の有病率の拡大は、最先端のCRISPRベースの診断技術に対する旺盛な需要を牽引し続けるでしょう。

CRISPR技術の絶え間ない革新は、検査のスピード、精度、費用対効果を向上させることで、診断の状況を一変させています。2023年8月、CRISPR遺伝子編集アプリケーションに特化したバイオテクノロジーの新興企業であるCrisprBitsは、モルビオ・ダイアグノスティックスと提携し、CRISPRをPOC(ポイント・オブ・ケア)検査プラットフォームに統合しました。CrisprBitsはPathCrispプラットフォームを開発し、様々な疾患に対して迅速、正確、安価なPOC検査を提供し、Molbioはその製造・販売能力を活用しました。このような技術の進歩により、世界中の医療従事者の間でCRISPR診断の魅力が高まっています。複雑な実験室設備を必要とせず、迅速かつ高精度な検査が可能なCRISPR診断薬は、先進国市場でも新興国市場でも非常に望まれています。技術の改良が進むにつれて、CRISPRベースの検査はさらに利用しやすくなり、主要な医療サービスでの採用がさらに促進され、予測期間中の市場全体の成長を押し上げると予想されます。

CRISPRベースの診断の普及は、遺伝子編集と分子解析を容易にする特殊な酵素の需要を促進しています。Cas9、Cas12、Cas13を含むCRISPR-Casシステムは、診断の正確性と効率を確保するために不可欠です。Nucleic Acids Researchに掲載された2024年1月の研究では、臨床、研究、農業の各分野におけるクラス2 CRISPR関連酵素の広範なユーティリティが強調されています。これらの酵素は、信頼性の高い診断結果を得るために不可欠な、遺伝物質の正確な標的化と改変を可能にします。CRISPR の応用が研究だけでなく臨床診断にまで広がるにつれ、テーラーメイドの高性能酵素に対するニーズは高まり続けるでしょう。酵素の安定性、特異性、活性の向上を目指した技術革新は、CRISPR 診断の有効性をさらに高めるでしょう。その結果、酵素製造は、世界の様々な医療環境における CRISPR 診断の展開の拡大において極めて重要な役割を果たすことになります。

バイオテクノロジー企業、研究機関、医療機関のコラボレーションが、CRISPRベースの診断におけるイノベーションを促進しています。例えば、2024年4月、リジェネロン社(Regeneron Pharmaceuticals)は、マンモスバイオサイエンシズ社(Mammoth Biosciences)に1億米ドルを投資し、同社のコンパクトなCas酵素を活用して、複数の組織タイプにまたがるin vivo遺伝子編集療法を実施しました。このようなパートナーシップは、技術的専門知識、資金力、製造能力を組み合わせることにより、新しいCRISPRツールの開発を加速させます。このような戦略的提携は、酵素や診断ツールの開発を強化するだけでなく、CRISPR技術の応用を新たな治療・診断分野へと拡大します。学際的な研究と商業化を促進することで、このようなパートナーシップは市場の拡大を大きく促進すると期待されています。共同プロジェクトのパイプラインが増加していることから、CRISPRベースの診断分野は今後数年間で急成長する態勢が整っています。

遺伝子検査、感染症管理、個別化医療を含む様々な分野でCRISPR診断の採用が増加しており、新たな市場機会が生まれています。迅速な病原体検出から癌バイオマーカー同定まで、CRISPRの応用拡大への投資が、臨床現場での受け入れに拍車をかけています。遺伝子スクリーニングを推進する政府のイニシアチブ、個別化医療への関心の高まり、診断用酵素技術の進歩が相まって、市場成長のための有利な環境が整いつつあります。さらに、CRISPRに基づく検査は携帯性に優れ、価格も手ごろであるため、中央検査室へのアクセスが依然として限られている中低所得国での展開に特に適しています。CRISPR診断薬がその汎用性と信頼性を証明し続けるにつれて、日常的な医療サービスへの組み込みが劇的に増加し、予測期間中の市場の堅調な成長を促進すると考えられます。

市場の集中度と特徴

CRISPRは、Cas9からCas12、Cas13、そして新たなバリアントへと継続的に進化し、マルチプレックス、ワンポット、耐熱性アッセイ、感度と特異性の向上、等温増幅との統合、ペーパーベースのラテラルフロー、小型化、AI駆動型分析、ラボオンチップ、そしてデジタルCRISPRを可能にします。これらのブレークスルーは診断の限界を押し広げ、結果までの時間を短縮し、ワークフローを簡素化し、診断ターゲットを拡大します。合成生物学による迅速なプロトタイピングは反復を加速させ、シームレスな次世代プラットフォームを育み、世界的な医療アクセスの拡大を可能にします。

戦略的な合併・買収がCRISPR診断の展望を形成しています。大手バイオテクノロジー企業や診断会社は、独自のCRISPRプラットフォームや酵素技術を持つ新興企業を買収し、パイプラインを強化しています。最近の取引では、製薬会社がCas酵素メーカーやポイントオブケア・プラットフォーム開発企業に投資しています。この統合は商業化を加速し、製造能力を活用します。M&Aの活発化は、投資家の強い信頼を示すものであり、各社が市場シェアの獲得を目指す中、今後も続くと思われます。

CRISPR診断薬の採用と市場成長には、規制の枠組みが不可欠です。FDA、EMA、中国のNMPAなどの機関は、イノベーションと安全性のバランスを取りながら、遺伝子編集診断薬のガイドラインを進化させています。CRISPRアッセイについては、イノベーションに焦点を当てたパスウェイと明確な性能基準が出現していますが、厳しいバリデーション要件と倫理的監督は承認を長引かせる可能性があります。プロセスを合理化し、より広範な臨床導入と商業的なスケールアップを促進するためには、明確な性能評価基準を備えた世界的な規制の調和が不可欠です。

メーカー各社は、CRISPR 診断サービスをシングル・ターゲット・アッセイにとどまらず、マルチプレックス・パネル、アットホーム・キット、統合サービスへと急速に拡大しています。新製品は Cas12 と Cas13 酵素を活用し、複数の病原体や遺伝子マーカーを一度に検出します。また、各社はCRISPR試薬をサンプル前処理やソフトウェアとバンドルし、エンド・ツー・エンドのソリューションを構築しています。このような多様化は、病院ラボから地域診療所まで様々な顧客ニーズに対応し、世界中の医療現場での市場浸透を促進します。

北米とヨーロッパの確立された市場は、強力な研究開発と規制上のサポートを提供しています。アジア太平洋、中南米、中東・アフリカの新興市場は、現地とのパートナーシップ、政府のイニシアティブ、医療支出の増加により、普及が進んでいます。製造の現地化と販売網の整備により、手頃な価格とアクセスが向上します。合弁事業やライセンス提携により、CRISPR企業は世界中の多様な患者集団にアプローチすることができます。

製品の洞察

2024年には、キットおよび試薬が61.73%で市場をリードし、CRISPRベースの検出システムの臨床および研究環境における広範な展開がその原動力となっています。ポイントオブケア診断、特に感染症や遺伝病に対する世界的な需要の高まりにより、すぐに使える診断キットや高品質の試薬に対するニーズが高まっています。これらのキットは、複雑な CRISPR ワークフローを簡素化することで、専門家以外のユーザーにも利用しやすくし、病院、研究所、製薬会社など、その応用範囲を広げています。さらに、CRISPR 酵素と検出化学における継続的な技術革新は、これらの製品の性能を継続的に向上させ、採用率を押し上げています。政府や医療機関がより迅速な疾患検出方法を推進する中、CRISPR診断における中心的役割を反映し、キットおよび試薬セグメントは力強い上昇軌道を継続すると予想されます。

ソフトウェアおよびライブラリ分野は、遺伝子データ解析の複雑化と規模の拡大に牽引され、予測期間中にCAGR 17.11%で拡大すると予測されています。CRISPR技術の進歩に伴い、診断結果を解釈するための堅牢なバイオインフォマティクスツールの必要性が不可欠になっています。ソフトウェア・ソリューションは、ガイドRNAの設計、シーケンスデータの解析、標的特異性の検証をサポートし、CRISPRベースの検査の精度と効率を高めます。さらに、ハイスループット・スクリーニングやマルチプレックス診断、特に感染症や腫瘍のアプリケーションには、ガイドRNAとターゲット配列のキュレーションされたコレクションを含むライブラリーが不可欠です。人工知能と機械学習のCRISPR診断プラットフォームへの統合も、予測分析とリアルタイムのデータ解釈を可能にすることで、このセグメントを推進しています。現在、この分野の市場シェアはキットや試薬に比べて小さいものの、特に精度と拡張性が重要な研究・製薬の現場では、その戦略的重要性が高まっています。

技術的洞察

Cas9セグメントは、CRISPR技術開発におけるその基礎的役割により、2024年に圧倒的な市場シェアを確保しました。最初の、そして最も広く研究されているCRISPR関連タンパク質であるCas9は、正確なDNA標的化と切断を可能にするのに役立っており、遺伝子診断に好ましいツールとなっています。この市場は、遺伝子変異や感染性病原体を高い特異性で検出する性能が確立されていることに支えられています。Cas12やCas13のような新しい酵素が付随的切断やRNAターゲティングにおける優位性で人気を集めている一方で、Cas9は多くの診断ワークフロー、特に研究室ベースのアッセイにおけるバックボーンであり続けています。様々な検出プラットフォームや既存のインフラとの互換性は、持続的な採用に貢献しています。さらに、高忠実度または特異性強化型など、Cas9バリアントを改良するための進行中の研究は、その適用範囲を拡大すると予想されます。全体として、Cas9セグメントは、新興酵素に比べてペースは遅いものの、着実に成長しています。

Cas12セグメントは、そのユニークな生化学的特性により、予測期間中に大きな成長を遂げると予測されています。Cas9とは異なり、Cas12は付随的切断活性を示し、標的配列によって活性化されると一本鎖DNAを無差別に切断することができます。この特性は、SARS-CoV-2、HPV、その他の感染性病原体を高い精度とスピードで検出できるSHERLOCKやDETECTRなどの高感度診断プラットフォームに利用されています。ポイント・オブ・ケア診断や迅速で低コストの検査ソリューションへの需要が、特に低資源で分散化された環境でのCas12の採用を後押ししています。また、その汎用性は多重化をサポートし、臨床とフィールドの両方のアプリケーションの利点である1回の検査で複数のターゲットを検出することを可能にします。CRISPR 診断が研究ラボから実世界の環境へと移行する中、Cas12 の適応性と効率性は、商業的および学術的に大きな関心を集め続けており、将来の市場拡大の主要な原動力として位置付けられています。

アプリケーションの洞察

感染症診断が2024年に52.89%の最大市場シェアを占め、迅速、正確、スケーラブルな検査ソリューションに対する緊急の世界的ニーズがその原動力となっています。CRISPR技術、特にCas12とCas13を活用した技術は、核酸配列を正確に特定することにより、ウイルスや細菌性病原体の高感度検出を可能にします。この能力は、COVID-19のパンデミックの際に特に貴重なものとなりました。CRISPRベースの検査は、従来型のPCR法と比較して、迅速なターンアラウンドタイムとポイントオブケアの展開を提供します。

一方、がん診断薬は予測期間中に最も急成長するセグメントとなる見込みです。CRISPR技術は、様々な癌に関連する特定の遺伝子変異やバイオマーカーの同定を可能にし、診断や患者の層別化においてこれまでにない精度を提供します。特に、CRISPR-Casシステムは、血液、尿、組織サンプル中の低濃度の癌関連DNAまたはRNAを検出できるため、非侵襲的なリキッドバイオプシー用途に適しています。がんの罹患率が世界的に上昇する中、悪性腫瘍を早期に発見し、治療効果をモニタリングできる診断薬に対する需要が高まっています。CRISPRベースのツールは、高い感度と特異性で迅速かつリアルタイムの結果を提供する次世代診断プラットフォームに統合されつつあります。さらに、ガイドRNAライブラリーとCRISPRスクリーニング技術の進歩により、新規がんバイオマーカーの発見が加速しています。感染症診断に比べればまだ新しい分野ではありますが、がん分野は研究投資と臨床イノベーションに牽引され、2030年まで力強い成長の可能性を秘めています。

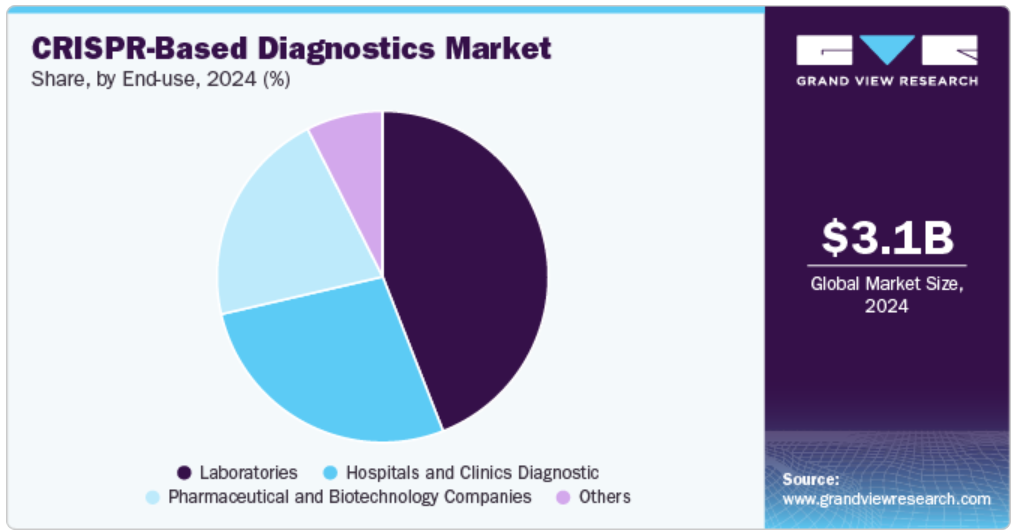

最終用途に関する洞察

2024年の市場シェアはラボが44.05%で圧倒し、予測期間中最も急成長する見込み。HIV、肝炎、結核、呼吸器感染症など、正確でタイムリーな診断を必要とする感染症の流行が高まっていることが背景にあります。これらの検査施設は高度なインフラと専門知識を備えており、大量の検査を効率的に処理することが可能です。さらに、個別化医薬品へのシフトが進むにつれ、分子診断サービスの需要が大幅に高まっています。特定の遺伝子マーカーや病原体を特定することで、分子診断薬はオーダーメイドの治療計画を促進し、副作用を最小限に抑えながら治療効果を高めます。

医療提供者がより迅速かつ正確な疾患検出のために高度な分子検査を採用する傾向が強まっているため、病院・診療所セグメントはCRISPRベースの診断市場で安定した成長を遂げています。CRISPRベースの診断ツールは、迅速なターンアラウンドタイム、高い特異性、ポイントオブケア導入の可能性を提供し、臨床現場で特に有用です。これらのツールは、感染症、遺伝性疾患、そして最近ではがん関連の変異を病院の検査室で直接検出するために使用されています。

地域別インサイト

北米の CRISPR ベースの診断薬市場は、慢性疾患や感染症の高い負担、個別化医療への関心の高まり、研究開発費の大幅な増加、ポイントオブケア検査の進歩に支えられ、堅調な拡大が見込まれています。例えば、2024年10月に発表されたPathogensの調査によると、2022年にはメキシコだけで117,412人のB型肝炎患者と678,258人のC型肝炎患者が発生しました。スクリーニングにとどまらず、CRISPRの精密な遺伝子編集能力は、標的治療の開発にも有望であり、診断と疾病管理の両方に新たな道を提供します。アカデミア、バイオテクノロジー・イノベーター、医療プロバイダー間の戦略的コラボレーションは、この地域におけるCRISPR診断ツールの進化をさらに加速させています。2024年10月、ERS Genomics Limitedは、モントリオール大学にCRISPR/Cas9特許ポートフォリオの非独占的ライセンスを供与し、同大学の免疫学・癌研究所に2つの最先端CRISPR/Cas9スクリーニング・プラットフォームを構築することを可能にしました。このようなパートナーシップは、最先端IPへのアクセスを民主化するだけでなく、次世代診断アッセイの創出を促進し、世界のCRISPRベースの診断市場における北米のリーダーシップを強化します。

米国のCRISPRベースの診断薬市場の動向

米国のCRISPRベースの診断薬市場は、支援的な規制環境とマイルストーン承認に後押しされ、急速に拡大しています。FDAからの明確なガイダンスにより、製品パスウェイが合理化されました。特に、2023年4月にSherlock™ CRISPR SARS-CoV-2キットの緊急使用が認可されたことは、FDAがCRISPRベースの感染症アッセイに初めて許可を与えたことを意味します。この先例は、CRISPRの診断の可能性を証明するだけでなく、直感的なポイント・オブ・ケア・プラットフォームの開発を加速させるものです。結果が出るまでの時間を短縮し、臨床医や患者にとっての使い勝手を向上させることで、このような規制と技術の進歩は、米国全土での市場浸透を力強く後押ししています。

ヨーロッパの CRISPR ベース診断市場の動向

ヨーロッパの CRISPR ベースの診断薬市場は、堅調な EU の資金提供プログラム (ホライゾン ヨーロッパ)、共同トランスレーショナルリサーチネットワーク、欧州医薬品庁による強力な規制ガイダンスに後押しされ、着実な成長を遂げています。精密医療に対する医療費の増加、遺伝性疾患や感染症の罹患率の増加が、迅速で正確なアッセイに対する需要を促進しています。ドイツ、フランス、スイスの主要なバイオテクノロジー拠点による革新は、スケーラブルな製造能力とともに、臨床検査室やポイントオブケアでの採用をさらに加速します。

英国のCRISPRベースの診断市場は、強力な連邦政府資金(BMBF)、世界トップクラスの研究機関(マックス・プランク、フラウンホーファー)、大手製薬会社によって急速に拡大しています。医療費の高騰と精密医療構想の早期導入が、迅速なアッセイ導入のための肥沃な土壌を形成しています。ドイツの研究所は、腫瘍学と病原体検出のためのCas12とCas13ベースの多重化プラットフォームを開拓しています。中小企業と大手OEMの戦略的パートナーシップは、ドイツのイノベーションが国内および輸出市場に迅速に到達することを保証し、スケーラブルな生産を容易にしています。

ドイツにおけるCRISPRベースの診断市場は、強力な連邦政府資金(BMBF)、世界トップクラスの研究機関(マックス・プランク、フラウンホーファー)、大手製薬会社に牽引され、大きな成長を遂げています。医療費が高く、精密医療への取り組みが早くから導入されているため、アッセイが急速に普及する土壌が整っています。ドイツの研究所は、腫瘍学と病原体検出のためのCas12とCas13ベースの多重化プラットフォームを開拓しています。中小企業と大手OEMの戦略的パートナーシップは、ドイツのイノベーションが国内および輸出市場に迅速に到達することを保証する、スケーラブルな生産を容易にしています。

アジア太平洋地域のCRISPRベースの診断薬市場動向

アジア太平洋地域は、インド、東南アジア、オーストラリアにおける医療インフラの拡大に支えられ、CRISPR診断薬の高成長市場として浮上しています。各国政府はバイオパークや承認迅速化制度に多額の投資を行っており、結核からウイルス感染症まで感染症負担が大きいことから、迅速で低コストの検査に対する緊急需要が高まっています。現地製造業との提携や遠隔医療との統合により、農村部での検査へのアクセスが向上しています。可処分所得の増加とデジタルヘルスへの取り組みが、市場拡大をさらに促進します。

中国CRISPRベースの診断薬市場は、「Made in China 2025 」のような国家戦略や科学技術省からの多額の研究開発助成金を背景に、急速な拡大が見込まれています。NMPAによる規制改革により、体外診断薬の承認経路が合理化されつつあります。国内のバイオテクノロジー企業は、感染症やがんバイオマーカーの大規模スクリーニングのためのCasベースのPOCデバイスを開発しています。AIやクラウドベースのデータ解析との統合により、検査の解釈は加速し、臨床への普及が促進されます。

日本におけるCRISPRベースの診断市場は急速に拡大する見込みです。日本では高齢化が進み、予防医療が重視されているため、CRISPR診断薬の成長が加速しています。AMEDの資金提供プログラムは、精密腫瘍学パネルや希少疾患スクリーニングに焦点を当てた産学連携を支援しています。PMDAの遺伝子編集アッセイに関する明確なガイダンスは、製品承認の迅速化に役立っています。日本の診断薬企業は、病院や家庭での使用に適したコンパクトで使い勝手の良い機器を展開しています。日本の国民健康保険制度との統合により、迅速で正確な結果を求める臨床医や患者による導入が促進されています。

南米CRISPRベースの診断市場動向

中南米のCRISPRベースの診断薬市場は、公衆衛生研究所の近代化を目指す政府の取り組みや、ジカ熱、デング熱、HIVなどの感染症の流行の高まりを背景に拡大しています。グローバルなバイオテクノロジー企業と現地の販売業者との提携により、コストが低下し、地域での製造が可能に。各国の規制当局(ANVISA、COFEPRIS)による迅速な承認が市場アクセスを改善。癌や遺伝性疾患に対する遺伝子検査に対する意識の高まりが、ブラジル、メキシコ、アルゼンチンにおける高度なCRISPRベースのアッセイに対する需要をさらに刺激しています。

中東・アフリカのCRISPRベースの診断市場動向

中東・アフリカのCRISPRベース診断市場は、政府および民間団体による医療投資の増加により、急成長を遂げつつあります。UAEのゲノミクス・精密医薬品戦略や南アフリカの国民健康保険計画などのイニシアチブは、最新の分子診断学を重視しています。国際的なバイオテクノロジー企業との提携により、POC CRISPRプラットフォームが都市部や農村部の診療所に導入されています。感染症に対する高い負担は、規制の枠組みの改善と相まって、迅速で正確なCRISPRベースの検査の普及を促進しています。

CRISPRベースの診断薬の主要企業インサイト

世界の CRISPR ベースの診断薬市場は競争が激しく、Thermo Fisher Scientific Inc.、Integrated DNA Technologies, Inc.、Molbio Diagnostics、Horizon Discovery、Synthego Corporation などの主要企業は、製品のスピード、精度、専門性、精度の向上に注力しています。これらの企業は、新製品開発、研究開発(R&D)投資、戦略的M&Aを優先し、市場での地位を強化しています。例えば、2024年2月、CrisprBits Private Limitedは、SARS-CoV-2を検出するだけでなく、Omicron系統の亜種と懸念される他の亜種を区別する、CRISPRベースの迅速アッセイであるOmiCrispを発表しました。モレキュラー・ソリューションズ・ケア・ヘルスLLPは現在、インド、ベンガルールの14の異なる地域から集められた排水サンプル中のオミクロン由来のJN.1変異体を追跡するために、このウィークリー・テストを採用しています。

CRISPRベースの診断薬の主要企業

CRISPRベースの診断薬市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Thermo Fisher Scientific Inc.

- Integrated DNA Technologies, Inc.

- Molbio Diagnostics

- Horizon Discovery

- Synthego Corporation

- Mammoth Biosciences

- Sherlock Biosciences

- Caribou Biosciences

- CrisprBits

- ToolGen Inc.

最近の動き

- 2025年1月、CrisprBitsはインドのベンガルールにCRISPR遺伝子編集と診断に特化した研究イノベーションセンターを開設しました。この施設には、凍結乾燥(試薬を室温で安定化させる処置)専用のエリアや、細胞・組織培養、細菌培養、分子生物学研究、クリーンルーム活動のためのスペースがあり、高度な研究インフラを備えています。

- 2024年6月、ヒト生物学研究を推進するゲノム技術を専門とするJumpcode Genomics社と、タカラバイオ社の子会社であるTakara Bio USA, Inc.は、特許紛争を解決し、パートナーシップを締結しました。両社の知的財産を組み合わせることで、CRISPRを用いた技術により、NGSライブラリーからリボソームRNAなどの不要な転写産物を標的として除去することを目指します。

- 2024年3月、オランダのバイオテクノロジー企業スコープ・バイオサイエンシズは、EICトランジション・プログラムを通じて268万米ドルを獲得し、分子診断イノベーションにおける同社のリーダーシップを明確にしました。この助成金は、ERC-Proof of Conceptイニシアチブの下でのワーヘニンゲン大学との2年間の共同研究の成功に由来するもので、現場環境で高精度の結果を提供することによりポイントオブケア診断を強化するよう設計されたscopeDxプラットフォームの開発を加速させることになります。

世界のCRISPRベース診断薬市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界のCRISPRベースの診断市場レポートを製品、技術、用途、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- 酵素

- キットおよび試薬

- ソフトウェアとライブラリ

- 技術の展望(売上高、百万米ドル、2018年〜2030年)

- Cas9

- Cas12

- その他

- アプリケーションの展望(収益、百万米ドル、2018年~2030年)

- 感染症診断

- 遺伝子疾患診断

- がん診断

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院および診療所 診断

- 研究所

- 製薬・バイオテクノロジー企業

- その他

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. CRISPRベースの診断薬市場の変数、動向、スコープ

3.1. 市場導入/ラインナップの展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. CRISPRベースの診断薬市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. CRISPRベースの診断薬市場 製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. CRISPRベースの診断薬市場: 製品動向分析、2024年および2030年(百万米ドル)

4.3. 酵素

4.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

4.4. キットおよび試薬

4.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5. ソフトウェアとライブラリ

4.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第5章. CRISPRベースの診断薬市場: 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. CRISPRベースの診断薬市場: 技術動向分析、百万米ドル、2024年・2030年

5.3. Cas9

5.3.1. 市場収益の推定と予測、2018年~2030年(百万米ドル)

5.4. Cas12

5.4.1. 市場収益の推計と予測、2018~2030年(百万米ドル)

5.5. その他

5.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第6章. CRISPRベースの診断薬市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. CRISPRベースの診断薬市場: アプリケーション動向分析、百万米ドル、2024年・2030年

6.3. 感染症診断薬

6.3.1. 市場収益の推定と予測、2018年〜2030年(百万米ドル)

6.4. 遺伝子疾患診断薬

6.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.5. がん診断薬

6.5.1. 市場収益の推定と予測、2018〜2030年(USD Million)

6.6. その他

6.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第7章. CRISPRベースの診断薬市場 最終用途の推定と動向分析

7.1. セグメントダッシュボード

7.2. CRISPRベースの診断薬市場: エンドユースの動向分析、百万米ドル、2024年および2030年

7.3. 病院とクリニックの診断

7.3.1. 市場収益の推定と予測、2018年〜2030年(百万米ドル)

7.4. 研究所

7.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

7.5. 製薬・バイオテクノロジー企業

7.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

7.6. その他

7.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第8章. CRISPRベースの診断薬市場 地域別推定と動向分析

8.1. CRISPRベースの診断薬市場シェア、地域別、2024年・2030年 ( USD Million)

8.2. 南米アメリカ

8.2.1. 北米のCRISPRベースの診断薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国のCRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダCRISPRベース診断薬市場の推定と予測、2018年~2030年(USD Million)

8.2.4. メキシコ

8.2.4.1. メキシコのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3. ヨーロッパ

8.3.1. ヨーロッパのCRISPRベースの診断薬市場の推定と予測、2018年〜2030年(USD Million)

8.3.2. 英国

8.3.2.1. イギリスのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.3. ドイツ

8.3.3.1. ドイツCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.4. フランス

8.3.4.1. フランスCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.5. イタリア

8.3.5.1. イタリアのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.6. スペイン

8.3.6.1. スペインのCRISPRベースの診断薬市場の推定と予測、2018年〜2030年(USD Million)

8.3.7. デンマーク

8.3.7.1. デンマークCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.8. スウェーデン

8.3.8.1. スウェーデンCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.9. ノルウェー

8.3.9.1. ノルウェーCRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域のCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.4.2. 日本

8.4.2.1. 日本のCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.4.3. 中国

8.4.3.1. 中国 CRISPRベース診断薬市場の推定と予測、2018年~2030年(USD Million)

8.4.4. インド

8.4.4.1. インドCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.4.5. オーストラリア

8.4.5.1. オーストラリアCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.4.6. 韓国

8.4.6.1. 韓国 CRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4.7. タイ

8.4.7.1. タイのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.5. 南米アメリカ

8.5.1. 南米CRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルCRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. アルゼンチンのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.6.3. サウジアラビア

8.6.3.1. 南アフリカCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

8.6.4. アラブ首長国連邦

8.6.4.1. UAEのCRISPRベースの診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.5. クウェート

8.6.5.1. クウェートのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(百万米ドル)

第9章 競争環境 競合他社の状況

9.1. 主要市場参入企業の最新動向と影響分析

9.2. 企業の分類

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール

9.4.1. サーモフィッシャーサイエンティフィック

9.4.1.1. 参加企業の概要

9.4.1.2. 業績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 最近の開発/戦略的イニシアティブ

9.4.2. Integrated DNA Technologies, Inc.

9.4.2.1. 参加企業の概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 最近の開発/戦略的イニシアティブ

9.4.3. モルビオ・ダイアグノスティックス

9.4.3.1. 参加企業の概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 最近の開発/戦略的イニシアティブ

9.4.4. ホライゾンディスカバリー

9.4.4.1. 参加企業の概要

9.4.4.2. 財務パフォーマンス

9.4.4.3. 製品ベンチマーク

9.4.4.4. 最近の開発/戦略的イニシアティブ

9.4.5. シンセゴ・コーポレーション

9.4.5.1. 参加企業の概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 最近の開発/戦略的イニシアティブ

9.4.6. マンモスバイオサイエンス

9.4.6.1. 会社概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 最近の開発/戦略的イニシアティブ

9.4.7. シャーロック・バイオサイエンシズ

9.4.7.1. 会社概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 最近の開発/戦略的イニシアティブ

9.4.8. カリブー・バイオサイエンシズ

9.4.8.1. 会社概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 最近の開発/戦略的イニシアティブ

9.4.9. クリスプラビット

9.4.9.1. 参加企業の概要

9.4.9.2. 財務パフォーマンス

9.4.9.3. 製品ベンチマーク

9.4.9.4. 最近の開発/戦略的イニシアティブ

9.4.10. ツールジェン

9.4.10.1. 参加企業の概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 最近の開発/戦略的取り組み

表一覧

表1 略語一覧

表2 CRISPRベースの診断薬の世界市場、地域別、2018年~2030年(百万米ドル)

表3 CRISPRベースの診断薬の世界市場、製品別、2018年~2030年(百万米ドル)

表4 CRISPRベースの診断薬の世界市場、技術別、2018年~2030年(百万米ドル)

表5 CRISPRベースの診断薬の世界市場、用途別、2018年~2030年(百万米ドル)

表6 CRISPRベースの診断薬の世界市場、最終用途別、2018年~2030年(百万米ドル)

表7 北米CRISPRベース診断薬市場、国別、2018年~2030年(百万米ドル)

表8 北米CRISPRベース診断薬市場、製品別、2018年~2030年(百万米ドル)

表9 北米CRISPRベース診断薬市場、技術別、2018年~2030年(百万米ドル)

表10 北米CRISPRベース診断薬市場、用途別、2018年~2030年(百万米ドル)

表11 北米CRISPRベース診断薬市場、最終用途別、2018年~2030年(百万米ドル)

表12 米国CRISPRベース診断薬市場、製品別、2018年~2030年(USD Million)

表13 米国のCRISPRベースの診断薬市場、技術別、2018年~2030年(百万米ドル)

表14 米国のCRISPRベースの診断薬市場、用途別、2018年~2030年(百万米ドル)

表15 米国のCRISPRベースの診断薬市場、最終用途別、2018年~2030年(百万米ドル)

表16 カナダCRISPRベース診断薬市場、製品別、2018年~2030年(百万米ドル)

表17 カナダCRISPRベース診断薬市場、技術別、2018年~2030年(百万米ドル)

表18 カナダのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表19 カナダのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表20 メキシコCRISPRベースの診断薬市場、製品別、2018年~2030年(百万米ドル)

表21 メキシコCRISPRベース診断薬市場、技術別、2018年~2030年(百万米ドル)

表22 メキシコのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表23 メキシコCRISPRベース診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパのCRISPRベースの診断薬市場、国別、2018年~2030年(百万米ドル)

表25 ヨーロッパのCRISPRベースの診断薬市場、製品別、2018年 – 2030年 (百万米ドル)

表26 ヨーロッパのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表27 ヨーロッパのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表28 ヨーロッパのCRISPRベースの診断薬市場、最終用途別、2018年~2030年(百万米ドル)

表29 英国CRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表30 英国CRISPRベースの診断薬市場:技術別、2018年~2030年(百万米ドル)

表31 英国CRISPRベースの診断薬市場:用途別、2018年~2030年(百万米ドル)

表32 英国CRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表33 ドイツCRISPRベースの診断薬市場、製品別、2018年~2030年(百万米ドル)

表34 ドイツCRISPRベースの診断薬市場、技術別、2018年〜2030年(百万米ドル)

表35 ドイツCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表36 ドイツCRISPRベースの診断薬市場:最終用途別、2018年〜2030年(USD Million)

表37 フランスCRISPRベースの診断薬市場、製品別、2018年 – 2030年 (百万米ドル)

表38 フランスCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表39 フランスCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表40 フランスCRISPRベースの診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表41 イタリアCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表42 イタリアCRISPRベースの診断薬市場:技術別、2018年〜2030年(USD Million)

表43 イタリアCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表44 イタリアCRISPRベースの診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表45 スペインCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表46 スペインCRISPRベース診断薬市場:技術別、2018年〜2030年(百万米ドル)

表47 スペインCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表48 スペインCRISPRベースの診断薬市場:最終用途別、2018年〜2030年(百万米ドル)

表49 デンマークCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表50 デンマークのCRISPRベースの診断薬市場:技術別、2018年~2030年(百万米ドル)

表51 デンマークのCRISPRベースの診断薬市場:用途別、2018年~2030年(百万米ドル)

表52 デンマークのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表53 スウェーデンCRISPRベースの診断薬市場:製品別、2018年~2030年(USD Million)

表54 スウェーデンCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表55 スウェーデンCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表56 スウェーデンCRISPRベースの診断薬市場:最終用途別、2018年〜2030年(USD Million)

表57 ノルウェーCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表58 ノルウェーCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表59 ノルウェーCRISPRベースの診断薬市場:用途別、2018年 – 2030年(百万米ドル)

表60 ノルウェーCRISPRベースの診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のCRISPRベースの診断薬市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域のCRISPRベースの診断薬市場、製品別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域のCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表64 アジア太平洋地域のCRISPRベースの診断薬市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域のCRISPRベースの診断薬市場、最終用途別、2018年~2030年(百万米ドル)

表66 日本CRISPRベース診断薬市場、製品別、2018年~2030年(百万米ドル)

表67 日本CRISPRベース診断薬市場、技術別、2018年~2030年(百万米ドル)

表68 日本CRISPRベース診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表69 日本CRISPRベース診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表70 中国CRISPRベースの診断薬市場、製品別、2018年~2030年(百万米ドル)

表71 中国CRISPRベース診断薬市場、用途別、2018年〜2030年(百万米ドル)

表72 中国CRISPRベース診断薬市場、技術別、2018年〜2030年(百万米ドル)

表73 中国CRISPRベース診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表74 インドCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表75 インドCRISPRベースの診断薬市場、技術別、2018年~2030年(百万米ドル)

表76 インドCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表77 インドCRISPRベース診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表78 オーストラリアのCRISPRベースの診断薬市場、製品別、2018年 – 2030年 (百万米ドル)

表79 オーストラリアのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表80 オーストラリアのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表81 オーストラリアCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表82 韓国CRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表83 韓国CRISPRベースの診断薬市場、技術別、2018年~2030年(百万米ドル)

表84 韓国CRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表85 韓国CRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表86 タイのCRISPRベースの診断薬市場:製品別、2018年~2030年(USD Million)

表87 タイのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表88 タイのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表89 タイのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表90 南米CRISPRベースの診断薬市場、国別、2018年~2030年(百万米ドル)

表91 南米CRISPRベースの診断薬市場、製品別、2018年~2030年(百万米ドル)

表92 南米CRISPRベースの診断薬市場、技術別、2018年~2030年(百万米ドル)

表93 南米CRISPRベースの診断薬市場、用途別、2018年~2030年(百万米ドル)

表94 南米CRISPRベースの診断薬市場、最終用途別、2018年~2030年(百万米ドル)

表95 ブラジルCRISPRベース診断薬市場:製品別、2018年~2030年(百万米ドル)

表96 ブラジルCRISPRベース診断薬市場:技術別、2018年~2030年(百万米ドル)

表97 ブラジルCRISPRベースの診断薬市場:用途別、2018年~2030年(百万米ドル)

表98 ブラジルCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表99 アルゼンチンCRISPRベースの診断薬市場:製品別、2018年~2030年(USD Million)

表100 アルゼンチンのCRISPRベースの診断薬市場:技術別、2018年~2030年(百万米ドル)

表101 アルゼンチンのCRISPRベースの診断薬市場:用途別、2018年 – 2030年(百万米ドル)

表102 アルゼンチンのCRISPRベースの診断薬市場:最終用途別、2018年 – 2030年(百万米ドル)

表103 MEAのCRISPRベースの診断薬市場、国別、2018年 – 2030年 (百万米ドル)

表104 MEAのCRISPRベースの診断薬市場、製品別、2018年 – 2030年 (百万米ドル)

表105 MEAのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表106 MEAのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表107 MEAのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(百万米ドル)

表108 南アフリカのCRISPRベースの診断薬市場、製品別、2018年 – 2030年 (百万米ドル)

表109 南アフリカのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表110 南アフリカのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表111 南アフリカCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表112 サウジアラビアのCRISPRベースの診断薬市場:製品別、2018年~2030年(USD Million)

表113 サウジアラビアのCRISPRベースの診断薬市場、技術別、2018年 – 2030年 (百万米ドル)

表114 サウジアラビアのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表115 サウジアラビアのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表116 UAE CRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表117 UAE CRISPRベースの診断薬市場:技術別、2018年~2030年(百万米ドル)

表118 UAE CRISPRベースの診断薬市場:用途別、2018年~2030年(百万米ドル)

表119 UAE CRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

表120 クウェートのCRISPRベースの診断薬市場:製品別、2018年~2030年(百万米ドル)

表121 クウェートCRISPRベースの診断薬市場、技術別、2018年~2030年(百万米ドル)

表122 クウェートのCRISPRベースの診断薬市場、用途別、2018年 – 2030年 (百万米ドル)

表123 クウェートのCRISPRベースの診断薬市場:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 CRISPRベースの診断薬市場のセグメンテーション

図2 データ解析モデル

図3 市場の形成と検証

図4 データの検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 金額別サイジングと予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場展望

図13 セグメントスナップショット-1

図14 セグメントスナップショット-2

図15 競争環境スナップショット

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 CRISPRベースの診断薬市場: 製品展望

図20 CRISPR診断薬市場: 製品動向分析

図21 経大腿骨市場の推定と予測、2018年~2030年(USD Million)

図22 酵素市場の推定と予測、2018年~2030年(USD Million)

図23 キット・試薬市場の推定と予測、2018年~2030年(USD Million)

図24 ソフトウェアとライブラリ市場の推定と予測、2018年~2030年(USD Million)

図25 CRISPRベースの診断薬市場: 技術展望の要点

図26 CRISPRベースの診断市場: 技術動向分析

図27 Cas9市場の推定と予測、2018年~2030年(百万米ドル)

図28 Cas12市場の推定と予測、2018年~2030年(百万米ドル)

図29 その他市場の推定と予測、2018年~2030年(USD Million)

図30 CRISPRベースの診断薬市場: アプリケーション展望の要点

図31 CRISPRベースの診断薬市場: アプリケーションの動き分析

図32 感染症診断薬市場の推定と予測、2018年~2030年(USD Million)

図33 遺伝子疾患診断市場の推定と予測、2018年~2030年(USD Million)

図34 がん診断薬市場の推定と予測、2018年~2030年(USD Million)

図35 その他市場の推定と予測、2018年~2030年(USD Million)

図36 CRISPRベースの診断薬市場: エンドユーズ展望の要点

図37 CRISPRベースの診断薬市場: エンドユーザー動向分析

図38 病院・診療所診断市場の推定と予測、2018年~2030年(百万米ドル)

図39 研究所市場の推定と予測、2018年~2030年(USD Million)

図40 製薬・バイオテクノロジー企業市場の推定と予測、2018年~2030年(USD Million)

図41 その他市場の推定と予測、2018年~2030年(USD Million)

図42 地域市場の展望、2024年および2030年(百万米ドル)

図43 地域市場 主なポイント

図44 北米CRISPRベース診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図45 主要国のダイナミクス

図46 米国CRISPRベース診断薬市場の予測および予測、2018年~2030年(百万米ドル)

図47 主要国のダイナミクス

図48 カナダのCRISPRベースの診断薬市場の予測および予測、2018年~2030年(百万米ドル)

図49 主要国のダイナミクス

図50 メキシコCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図51 ヨーロッパCRISPRベース診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図52 主要国のダイナミクス

図53 英国CRISPRベース診断薬市場の推定と予測、2018年~2030年(USD Million)

図54 主要国のダイナミクス

図55 ドイツのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図56 主要国のダイナミクス

図57 フランスCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図58 主要国のダイナミクス

図59 スペインCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図60 主要国のダイナミクス

図61 イタリアCRISPRベースの診断薬市場の予測および推移、2018年~2030年(百万米ドル)

図62 主要国のダイナミクス

図63 デンマークCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図64 主要国のダイナミクス

図65 スウェーデンCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図66 主要国のダイナミクス

図67 ノルウェーCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図68 アジア太平洋CRISPRベース診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図69 主要国のダイナミクス

図70 日本CRISPRベース診断薬市場の推定と予測、2018年~2030年(USD Million)

図71 主要国のダイナミクス

図72 中国CRISPRベースの診断薬市場の予測および予測、2018年~2030年(USD Million)

図73 主要国のダイナミクス

図74 インドCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図75 主要国のダイナミクス

図76 オーストラリアのCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図77 主要国のダイナミクス

図78 韓国CRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図79 主要国のダイナミクス

図80 タイCRISPRベースの診断薬市場の推定と予測、2018年~2030年(USD Million)

図81 主要国のダイナミクス

図82 市場参加者の分類

図83 CRISPRベースの診断薬市場のポジション分析(2024年

図84 戦略的フレームワーク

| ※参考情報 CRISPRベース診断薬は、細菌が持つCRISPR-Casシステムを利用した革新的な診断技術です。この技術は、特定のDNAまたはRNA配列を高速かつ高感度で検出することが可能で、感染症、遺伝病、さらにはがんの診断に利用されることが期待されています。 CRISPR技術の基本原理は、特異的なガイドRNA(gRNA)の利用です。gRNAが標的とする配列に対して、CRISPR-Cas複合体が結合し、特定の反応を引き起こします。この反応は、酵素により実行され、標的DNAやRNAの存在を視覚的に確認できます。 CRISPRベース診断薬の種類としては、主に以下のものがあります。まず、SHERLOCK(Specific High-sensitivity Enzymatic Reporter unLOCKing)と呼ばれる技術があります。これは、RNAをターゲットにするためのもので、特定のウイルス感染の検出に特化しています。この方法は、ウイルスのRNAを迅速に検出することができ、特にCOVID-19の診断でその威力を発揮しました。 次に、DETECTR(DNA Endonuclease Targeted CRISPR TransReporter)という技術もあります。これは、DNAを対象とし、細菌やウイルスのDNA検出に利用されます。DETECTRは、サンプル中に存在する特定のDNAを検出し、その結果を迅速に示すことができます。 また、CRISPRベース診断薬は、エクソソームの検出や、癌細胞特有のマーカーの識別など、より広範な用途にも使用されています。ガンの早期発見や治療効果のモニタリングなど、新しい医療の形として期待されています。これにより、個別化医療や精密医療の推進にも寄与することが予想されています。 CRISPRベース診断薬の用途は多岐にわたります。感染症の早期発見や、遺伝病の診断、環境モニタリングにも役立つ可能性があります。例えば、食物中の病原体や水質汚染物質の迅速検出が実現すれば、公共の健康に寄与することができると期待されています。また、農業においても病害虫の早期発見に利用することで、収穫の安定化に貢献するでしょう。 関連技術としては、CRISPR-Casシステムを応用した合成生物学や、遺伝子編集技術があります。これらの技術は、細胞のゲノムを直接編集することが可能です。このように、CRISPR技術は診断だけでなく、治療にも使用できる可能性を秘めています。特に、遺傳病の治療に向けた研究が進められており、完治を目指す新しい治療法が登場するかもしれません。 今後の展望としては、CRISPRベース診断薬の商業化が進むことで、より多くの人々が質の高い医療を受ける機会が増えると考えられます。また、さまざまな疾患に対応するための多様なキットの開発が進むことで、迅速かつ正確な診断が可能になるでしょう。 CRISPRベース診断薬は、その革新性と高感度により、今後の医療分野において大きな影響を与えると期待されています。技術の成熟と普及が進む中で、私たちの健康管理や病気予防に新しい風をもたらすことでしょう。引き続き、この分野の動向に注目していく必要があります。 |