もう一つの大きなきっかけは、政府の規制とコンプライアンス要件です。各地域、特に北米とヨーロッパの規制機関は、安全性と労働法の遵守を確保するため、電子記録装置(ELD)、車両診断、追跡システムの使用を義務付けています。米国のサービス時間(HOS)規制などの規則により、テレマティクスの導入が商用フリート事業者にほぼ義務付けられ、市場の成長をさらに後押ししています。

さらに、4G、5G、IoTなどの接続技術の浸透が進んでいることも市場を後押ししています。これらの進歩により、シームレスなリアルタイムのデータ伝送とクラウドベースの車両管理が可能になり、テレマティクス・ソリューションがより強力で利用しやすくなります。コネクテッド・ビークルが一般的になるにつれ、テレマティクスは商用車の運用において重要な役割を果たし続けるでしょう。コスト削減と業務効率化はビジネスの重要課題となっており、テレマティクス技術はこれらの目標を直接サポートします。予知保全、燃料使用量のモニタリング、ルートの最適化、車両のアイドリングの最小化などを可能にするテレマティクスは、車両の寿命を延ばしながら運行コストを大幅に削減するのに役立ちます。

電気自動車や自律走行型商用車の採用拡大もテレマティクス市場を牽引しています。電気自動車はバッテリー性能、充電インフラ、航続距離管理の継続的な監視を必要とし、自律走行車はナビゲーション、車車間(V2V)通信、遠隔診断のためにテレマティクスに大きく依存しています。このような先進車両技術への移行は、当然テレマティクス・ソリューションの役割を高めます。

商用車テレマティクス市場の大きな阻害要因の1つは、テレマティクス・システムの導入に伴う初期投資と継続的な運用コストの高さです。特に中小規模の車両運行会社は、ハードウェア(GPSトラッカー、センサー、車載診断装置など)の設置にかかる初期費用や、テレマティクス・サービスの定期利用料が高額になることがよくあります。さらに、テレマティクス・ソリューションを既存の車両管理ワークフローに統合するには、かなりの時間、トレーニング、ITリソースが必要になります。こうしたコスト関連の障壁は、特に価格に敏感な市場や技術予算が限られている企業での採用を遅らせ、市場全体の成長性を制限する可能性があります。

コンポーネントの洞察

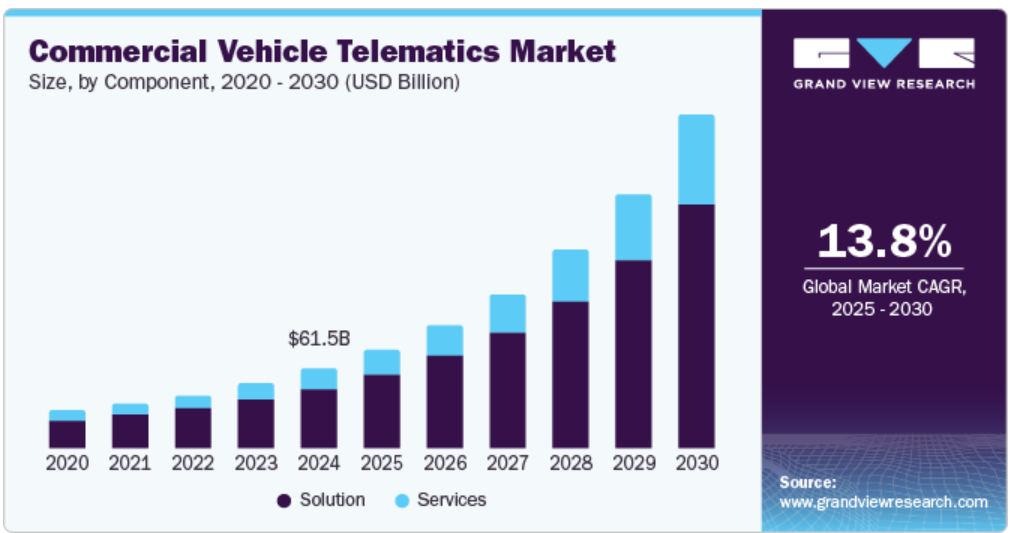

ソリューションセグメントが市場をリードし、2024年の世界売上高の72.1%を占めました。ソリューション分野はさらに、ドライバー管理、車両追跡とモニタリング、安全性とコンプライアンス、保険テレマティクス、V2Xソリューション、その他に細分化されます。この優位性は、車両運行の複数の側面に対処する包括的なテレマティクス・ソリューションに対する需要の高まりに起因しています。フリートオペレーターは、リアルタイムの車両追跡を提供し、ドライバーのパフォーマンスを向上させ、規制コンプライアンスを確保し、利用ベースの保険モデルを可能にし、新たな車両通信技術をサポートする統合プラットフォームをますます求めています。このような幅広い機能性が、世界中の商用フリートにおけるテレマティクス・ソリューションの採用を後押ししています。

サービス分野は、予測期間中に14.8%と最も高い成長が見込まれています。この急成長の背景には、設置、メンテナンス、コンサルティング、トレーニング、サポートなどの付加価値サービスに対する需要の増加があります。テレマティクス・システムが高度化するにつれ、車両運行事業者は、最適なシステム統合、データ管理、規制遵守、リアルタイムの運用サポートを保証する専門家サービスを求めています。さらに、サブスクリプション・ベースのテレマティクス・モデルのトレンドがマネージド・サービスの需要を高めており、企業は多額の先行投資を負担することなく最新技術を利用できるようになっています。

プロバイダーの洞察

OEMセグメントが市場をリードし、2024年の世界売上高の60.1%を占めました。OEMの優位性は主に、新型商用車にテレマティクス・システムを工場装着する傾向が強まっていることに起因しています。大手自動車メーカーは、車両の性能、安全性、接続性を高めるため、テレマティクス・ソリューションを標準装備またはオプション装備するようになってきています。OEM搭載システムは、より優れたハードウェアとソフトウェアの統合、信頼性の向上、フリートオペレータの即時の使いやすさを提供し、アフターマーケットでの設置の必要性を低減します。さらに、OEMは大手テレマティクス・プロバイダーと提携し、カスタマイズされたブランド固有のソリューションを提供することで、市場での地位をさらに強化しています。

予測期間中、最も急成長が見込まれるのはアフターマーケット分野です。この成長を後押ししているのは、新しいユニットを購入することなく、既存の車両を高度なテレマティクス・ソリューションでアップグレードしたいというフリート事業者のニーズの高まりです。多くの企業、特に中小規模のフリートは、柔軟性、費用対効果、特定の運用ニーズに応じて機能をカスタマイズできることから、アフターマーケットでの導入を好んでいます。さらに、車両の使用期間が長くなるにつれて、車両追跡、ドライバー行動モニタリング、予知保全ツールなどの後付けテレマティクス・ソリューションに対する需要は着実に増加しており、アフターマーケット・セグメントの急速な拡大を支えています。

用途別洞察

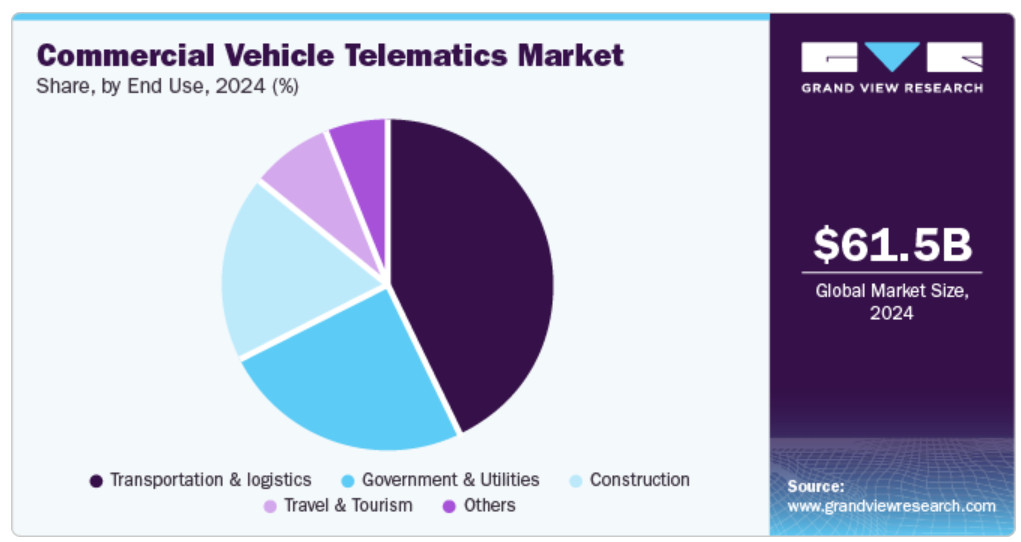

輸送・物流分野が市場をリードし、2024年の世界売上高の43%以上を占めました。このセグメントの優位性は、車両最適化、リアルタイム追跡、ルート管理、コンプライアンス監視に対するこのセクターの高い需要によるところが大きい。運輸・ロジスティクス企業は、配送効率の向上、運用コストの削減、顧客サービスの強化、国内外における法規制遵守の確保を目的として、テレマティクスへの依存度を高めています。電子商取引、ラストマイル・デリバリー・サービス、国境を越えた貿易の増加により、このセグメントにおける高度なテレマティクス・ソリューションのニーズはさらに高まっており、同市場におけるリーダーシップは確固たるものとなっています。

政府・ユーティリティ分野は、予測期間中に最も速い成長が見込まれています。この成長の原動力となっているのは、車両の効率化、公共の安全性、環境の持続可能性の向上に焦点を当てた政府の取り組みが増加していることです。自治体や公益事業会社は、車両の使用状況を監視し、サービス車両のルート計画を最適化し、ドライバーのアカウンタビリティを確保し、メンテナンススケジュールをより効率的に管理するためにテレマティクスソリューションを採用しています。さらに、スマートシティ開発の推進や、排出ガスや車両の安全性に関する規制基準の厳格化により、公共部門は先進的なテレマティクス技術に多額の投資を行うようになっており、この分野の成長がさらに加速しています。

地域別洞察

北米セグメントが市場をリードし、2024年の世界売上高の34.1%を占めました。同地域の優位性は、特に運輸、物流、政府などの産業における高度テレマティクス・システムの高い導入率に牽引されています。北米の車両運行会社は、リアルタイムの追跡、予知保全、ルート最適化の必要性を優先しており、テレマティクス・ソリューションはこれらのニーズに対応するのに役立ちます。また、電気自動車(EV)や自律走行車の普及が進んでいることから、同地域ではテレマティクスの需要が引き続き高まると予想されます。

米国の商用車テレマティクス市場動向

北米では米国が最大の市場シェアを占め、テレマティクスソリューションの世界的な普及を牽引。運輸、ロジスティクス、政府機関などの分野で、多数の車両運行会社がルート計画の最適化、車両効率の改善、規制遵守の確保にテレマティクスを利用しています。ELDの義務化により、全国の商用車へのテレマティクスの導入が大幅に加速しています。

アジア太平洋地域の商用車テレマティクス市場動向

アジア太平洋地域は、新興国における急速な産業化と都市化の進展に牽引され、商用車テレマティクス市場のCAGRが15.4%と最も速い成長が見込まれています。この地域の成長の原動力は、特に中国、インド、日本における輸送・物流部門の拡大です。車両管理、安全コンプライアンス、効率最適化におけるテレマティクス・ソリューションの需要は、この地域全体で高まっています。

中国の急速な経済成長と、輸送、物流、配送サービスにおける大量の商用車が、テレマティクス・ソリューションの需要を促進しています。また、中国はスマートシティと自律走行車の開発にも力を入れており、この両者によってテレマティクス・システムの需要がさらに高まります。スマート・ロジスティクスと電気自動車(EV)の導入を促進する政府のイニシアティブにより、中国では予測期間中もテレマティクスの継続的な成長が見込まれています。

インドは商用車テレマティクスの急成長市場の1つで、特に運輸・物流部門の急成長がその理由です。電子商取引の台頭とラストマイル配送サービスの需要により、同国ではテレマティクス・ソリューションの採用が大幅に増加しています。また、インドでは車両管理、安全基準、規制遵守の向上に力を入れており、これらすべてがテレマティクス・システムの需要を促進しています。

ヨーロッパ商用車テレマティクス市場動向

ヨーロッパは商用車テレマティクス市場のもう一つの主要地域であり、強力な規制フレームワークとフリート管理への技術導入の高さを特徴としています。欧州諸国には厳しい安全規制と環境規制があり、テレマティクス・システムはフリート・オペレーターがこれを満たすのに役立っています。ドライバーの行動監視、燃料管理、リアルタイムの車両追跡などのソリューションに対する需要は着実に伸びています。また、ドイツ、英国、オランダなどの国々では、自律走行車や電気自動車への取り組みが進んでおり、市場の成長をさらに後押しするものと期待されています。

英国は商用車テレマティクス市場が成熟しており、物流、運輸、公共サービスなどの産業で広く採用されています。英国政府は、運転時間、安全基準、排出ガスに関する厳しい規制を実施しており、テレマティクス・システムはこれらすべての管理に役立っています。英国企業は業務効率を高める方法を模索しており、コネクテッドカー、車両最適化、AI主導の分析に対する需要が高まっています。

商用車テレマティクスの主要企業の洞察

商用車テレマティクス市場で事業を展開する主要企業には、Geotab Inc.、Verizon Communications Inc.、Omnitracs、PTC Inc.などがあります。これらの企業は研究開発(R&D)活動への投資を増やし、製品ラインナップの充実と機能拡張を図っています。これらの企業は、人工知能(AI)、機械学習、ブロックチェーンなどの最先端技術をテレマティクス・ソリューションに統合し、リアルタイムの車両追跡、予知保全、ドライバーの安全性、ルート最適化を改善しています。さらに、安全で効率的な車両管理に対する需要の高まりに対応するため、各社はデータセキュリティと規制コンプライアンスの強化に注力しています。

- ジオタブ・インクは、車両管理とテレマティクス・ソリューションに特化したカナダの企業。2000年に設立され、オンタリオ州オークヴィルに本社を置くジオタブ社は、テレマティクス市場の主要プレーヤーとなり、車両のパフォーマンスを最適化し、ドライバーの安全性を高め、企業が規制要件を遵守できるように設計されたソリューションを提供しています。同社は運輸、物流、ユーティリティ、政府機関など幅広い産業にサービスを提供しています。

- ベライゾン・コミュニケーションズは、ブロードバンド、無線通信、テレマティクス・ソリューションなど幅広いサービスを提供する、米国を拠点とする世界的な通信コングロマリット。ベル・アトランティック社とGTE社の合併により2000年に設立され、本社はニュージャージー州バスキングリッジ。同社はグローバルに事業を展開し、車両管理ソリューションを提供するベライゾン・コネクト部門を通じて商用車テレマティクス市場で大きな存在感を示しています。ベライゾン・コネクトは、企業が車両運用を最適化できるように設計されたテレマティクス・サービスの包括的なスイートを提供しています。同社のソリューションは、リアルタイムの車両追跡、ルート最適化、データ主導の洞察を提供し、業務効率の改善、コスト削減、ドライバーの安全性向上を実現します。

商用車テレマティクスの主要企業

商用車テレマティクス市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Geotab Inc.

- Verizon Communications Inc.

- Omnitracs

- PTC Inc.

- Trimble Inc.

- Samsara Inc.

- Pioneer Corporation

- Fleet Complete

- CalAmp Wireless Networks Corporation

- Fleetx Technologies Private Limited

最近の動向

- 2025年3月、Trimble Inc.はXona Space Systems社との提携を発表し、Trimbleの補正サービスとXona社の高性能ナビゲーションサービスPULSAR™を統合しました。この提携は、地理空間、低消費電力マス・モバイル、IoTを含む様々なアプリケーションに安全で高精度な測位を提供することを目的としています。T

- 2025年1月、Geotab Inc.はOrder Nowプログラムをソフトウェアソリューションにも拡大し、車両管理サービスを強化しました。この開発により、企業やチャネルパートナーは、MyGeotabプラットフォーム内に統合されたジオタブマーケットプレイスを通じて、ハードウェアオプションとともに厳選された幅広いソフトウェアソリューションに直接シームレスにアクセスできるようになります。この統合は、調達プロセスを合理化し、取引の摩擦を減らし、展開を加速し、企業が産業の需要に迅速に適応できるようにすることを目的としています。

- 2024年12月、ベライゾン・コミュニケーションズ社は車両管理プラットフォームのバージョン2450をリリースし、システム性能とユーザーエクスペリエンスの向上を目的とした技術的なアップデートを導入しました。新しいパワー・セーブ・モード機能は、EAT(電源のみ、バッテリーなし)設置用に追加されました。このモードは、インストール種類ページのパワーセーブモードチェックボックスで有効化され、トラッキングデバイスが外部電源を失った場合に動作検出がアクティブになるのを防ぎます。この機能強化は、デバイスが外部電源のみで動作する場合に特に有効で、より正確なトラッキング動作を保証します。

商用車テレマティクスの世界市場レポートセグメンテーション

本レポートでは、2018年から2030年にかけての地域レベルおよび国レベルでの収益成長を予測し、各サブセグメントにおける産業動向に関する分析を提供しています。この調査の目的のため、Grand View Research社は商用車テレマティクス市場レポートをコンポーネント、プロバイダー、エンドユース、地域に基づいてセグメント化しています。

- コンポーネントの展望(売上高、百万米ドル、2018年〜2030年)

- ソリューション

- フリートトラッキングとモニタリング

- ドライバー管理

- 保険テレマティクス

- 安全性とコンプライアンス

- V2Xソリューション

- その他

- サービス

- プロフェッショナル・サービス

- マネージドサービス

- ソリューション

- プロバイダーの展望(売上高、百万米ドル、2018年~2030年)

- OEM

- アフターマーケット

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 運輸・物流

- 政府・ユーティリティ

- 旅行・観光

- 建設

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 商用車テレマティクスの変数、動向、範囲

3.1. 市場の系譜

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 商用車テレマティクス分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

第4章. 商用車テレマティクス市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 商用車テレマティクス市場: コンポーネントの動向分析、2024年および2030年 (百万米ドル)

4.3. ソリューション

4.3.1. ソリューション市場の収益予測および予測、2018年〜2030年(USD Million)

4.3.2. フリートトラッキングとモニタリング

4.3.2.1. フリートトラッキングとモニタリング市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3. ドライバー管理

4.3.3.1. ドライバー管理市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.4. 保険テレマティクス

4.3.4.1. 保険テレマティクス市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.5. 安全性とコンプライアンス

4.3.5.1. 安全性とコンプライアンス市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.6. V2Xソリューション

4.3.6.1. V2Xソリューション市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.7. その他

4.3.7.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. サービス

4.4.1. サービス市場の収益予測および予測、2018年~2030年(USD Million)

4.4.2. プロフェッショナルサービス

4.4.2.1. プロフェッショナルサービス市場の収益予測および予測、2018年~2030年(USD Million)

4.4.3. マネージドサービス

4.4.3.1. マネージドサービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 商用車テレマティクス市場 プロバイダーの推定と動向分析

5.1. セグメントダッシュボード

5.2. 商用車テレマティクス市場: プロバイダーの動向分析、2024年および2030年(百万米ドル)

5.3. OEM

5.3.1. OEM市場の収益予測と予測、2018年~2030年(USD Million)

5.4. アフターマーケット

5.4.1. アフターマーケット市場の収益予測および予測、2018年~2030年(USD Million)

第6章. 商用車のテレマティクス市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. 商用車テレマティクス市場: エンドユーザー別動向分析、2024年および2030年 (百万米ドル)

6.3. 運輸・物流

6.3.1. 輸送・物流市場の収益予測と予測、2018年〜2030年(USD Million)

6.4. 政府・ユーティリティ

6.4.1. 政府・ユーティリティ市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. 旅行・観光

6.5.1. 旅行・観光市場の収益予測および予測、2018年〜2030年(USD Million)

6.6. 建設

6.6.1. 建設市場の収益予測および予測、2018年〜2030年(USD Million)

6.7. その他

6.7.1. その他市場の収益予測および予測、2018年〜2030年(USD Million)

第7章. 商用車テレマティクス市場の地域別推計と動向分析

7.1. 商用車テレマティクス市場シェア、地域別、2024年〜2030年(USD Million)

7.2. 北米

7.2.1. 北米の商用車テレマティクス市場の予測および予測、2018年~2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. フランスの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.2. 中国

7.4.2.1. 中国商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. インド

7.4.3.1. インドの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. 日本

7.4.4.1. 日本の商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリア商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.6. 韓国

7.4.6.1. 韓国の商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 中東アフリカ

7.6.1. 中東アフリカの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競合情勢

8.1. 企業の分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. ジオタブ社

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. アプリケーションベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ベライゾン・コミュニケーションズ

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. アプリケーションベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. オムニトラックス

8.4.3.1. 参加者の概要

8.4.3.2. 業績

8.4.3.3. アプリケーションベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. PTC Inc.

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. アプリケーションベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. トリンブル社

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. アプリケーション・ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. サムサラ

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. アプリケーションベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. パイオニア株式会社

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. アプリケーションベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. フリート・コンプリート

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. アプリケーションベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. カルアンプ・ワイヤレス・ネットワークス株式会社

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. アプリケーションベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. フリートックス・テクノロジーズ・プライベート・リミテッド

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. アプリケーションベンチマーク

8.4.10.4. 戦略的イニシアティブ

8.4.11. フリアーシステムズ

8.4.11.1. 参加企業の概要

8.4.11.2. 業績

8.4.11.3. アプリケーションベンチマーク

8.4.11.4. 戦略的イニシアティブ

表一覧

表1 商用車テレマティクスの世界市場、地域別、2018年~2030年(百万米ドル)

表2 商用車テレマティクスの世界市場:コンポーネント別、2018年~2030年(百万米ドル)

表3 商用車テレマティクスの世界市場:ソリューション別、2018年~2030年(百万米ドル)

表4 商用車テレマティクスの世界市場:サービス別、2018年~2030年(百万米ドル)

表5 商用車テレマティクスの世界市場:プロバイダー別、2018年~2030年(百万米ドル)

表6 商用車テレマティクスの世界市場:エンドユース別、2018年~2030年(百万米ドル)

表7 北米商用車テレマティクス市場:国別、2018年~2030年(百万米ドル)

表8 北米商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表9 北米商用車テレマティクス市場:プロバイダー別:2018年〜2030年(百万米ドル)

表10 北米商用車テレマティクス市場:エンドユーズ別:2018年〜2030年(百万米ドル)

表11 米国商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表12 米国商用車テレマティクス市場:プロバイダー別、2018年~2030年(百万米ドル)

表13 米国商用車テレマティクス市場:エンドユース別:2018年~2030年(百万米ドル)

表14 カナダ商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表15 カナダ商用車テレマティクス市場:プロバイダー別:2018年~2030年(百万米ドル)

表16 カナダ商用車テレマティクス市場:エンドユーズ別:2018〜2030年(百万米ドル)

表17 メキシコ商用車テレマティクス市場:コンポーネント別:2018〜2030年(百万米ドル)

表18 メキシコ商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表19 メキシコ商用車テレマティクス市場:エンドユース別:2018〜2030年(百万米ドル)

表20 ヨーロッパ商用車テレマティクス市場:国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ商用車テレマティクス市場:コンポーネント別、2018年〜2030年(百万米ドル)

表22 欧州商用車テレマティクス市場:プロバイダー別、2018年〜2030年(百万米ドル)

表23 欧州商用車テレマティクス市場:エンドユーズ別:2018年〜2030年(百万米ドル)

表24 英国商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表25 英国商用車テレマティクス市場:プロバイダー別、2018年~2030年(百万米ドル)

表26 英国商用車テレマティクス市場:エンドユース別:2018年~2030年(百万米ドル)

表27 ドイツ商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表28 ドイツ商用車テレマティクス市場:プロバイダー別:2018年~2030年(百万米ドル)

表29 ドイツ商用車テレマティクス市場:エンドユース別:2018〜2030年(百万米ドル)

表30 フランス商用車テレマティクス市場:コンポーネント別:2018年~2030年(百万米ドル)

表31 フランス商用車テレマティクス市場:プロバイダー別:2018年~2030年(百万米ドル)

表32 フランス商用車テレマティクス市場:エンドユーズ別:2018〜2030年(百万米ドル)

表33 アジア太平洋地域の商用車テレマティクス市場:国別、2018年~2030年(百万米ドル)

表34 アジア太平洋地域の商用車テレマティクス市場:コンポーネント別、2018年〜2030年(百万米ドル)

表35 アジア太平洋地域の商用車テレマティクス市場:プロバイダー別、2018年〜2030年(百万米ドル)

表36 アジア太平洋地域の商用車テレマティクス市場:エンドユース別、2018年〜2030年(百万米ドル)

表37 中国商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表38 中国商用車テレマティクス市場:プロバイダー別、2018年~2030年(百万米ドル)

表39 中国商用車テレマティクス市場:エンドユーズ別:2018年~2030年(百万米ドル)

表40 インド商用車テレマティクス市場:コンポーネント別:2018〜2030年(百万米ドル)

表41 インド商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表42 インド商用車テレマティクス市場:エンドユース別:2018〜2030年(百万米ドル)

表43 日本商用車テレマティクス市場:コンポーネント別、2018年〜2030年(百万米ドル)

表44 日本商用車テレマティクス市場:プロバイダー別、2018年〜2030年(百万米ドル)

表45 日本商用車テレマティクス市場:エンドユーズ別:2018年〜2030年(百万米ドル)

表46 韓国商用車テレマティクス市場:コンポーネント別:2018〜2030年(百万米ドル)

表47 韓国商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表48 韓国商用車テレマティクス市場:エンドユース別:2018〜2030年(百万米ドル)

表49 オーストラリア商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表50 オーストラリア商用車テレマティクス市場:プロバイダー別:2018~2030年(百万米ドル)

表51 オーストラリア商用車テレマティクス市場:エンドユース別:2018〜2030年(百万米ドル)

表52 南米商用車テレマティクス市場:国別、2018年~2030年(百万米ドル)

表53 中南米商用車テレマティクス市場:コンポーネント別、2018年〜2030年(百万米ドル)

表54 中南米商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表55 南米商用車テレマティクス市場:エンドユーズ別:2018年〜2030年(百万米ドル)

表56 ブラジル商用車テレマティクス市場:コンポーネント別、2018年~2030年(百万米ドル)

表57 ブラジル商用車テレマティクス市場:プロバイダー別:2018年~2030年(百万米ドル)

表58 ブラジル商用車テレマティクス市場:エンドユーズ別:2018〜2030年(百万米ドル)

表59 MEA商用車テレマティクス市場:国別、2018年~2030年(百万米ドル)

表60 MEA商用車テレマティクス市場:コンポーネント別、2018年〜2030年(百万米ドル)

表61 MEA商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表62 MEA商用車テレマティクス市場:エンドユース別:2018年~2030年(百万米ドル)

表63 UAE商用車テレマティクス市場:コンポーネント別:2018~2030年(百万米ドル)

表64 UAE商用車テレマティクス市場:プロバイダー別:2018~2030年(百万米ドル)

表65 UAE商用車テレマティクス市場:エンドユーザー用途別:2018~2030年(百万米ドル)

表66 KSA商用車テレマティクス市場:コンポーネント別:2018〜2030年(百万米ドル)

表67 KSA商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表68 KSA商用車テレマティクス市場:エンドユーザー用途別:2018〜2030年(百万米ドル)

表69 南アフリカ商用車テレマティクス市場:コンポーネント別:2018〜2030年(百万米ドル)

表70 南アフリカ商用車テレマティクス市場:プロバイダー別:2018〜2030年(百万米ドル)

表71 南アフリカの商用車テレマティクス市場:エンドユース別:2018年~2030年(百万米ドル)

図表一覧

図1 商用車テレマティクス市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 商用車テレマティクス市場スナップショット

図10 商用車テレマティクス市場セグメントスナップショット

図11 商用車テレマティクス市場の競合環境スナップショット

図12 市場調査プロセス

図13 市場ドライバー関連性分析(現在と将来への影響)

図14 市場阻害要因関連性分析(現在と将来への影響)

図15 商用車テレマティクス市場: 主要コンポーネントの展望(百万米ドル)

図16 商用車テレマティクス市場: コンポーネントの動向分析、2024年および2030年(百万米ドル)

図17 ソリューション市場の収益予測:2018年~2030年(百万米ドル)

図18 車両追跡・モニタリング市場の収益予測、2018年~2030年(百万米ドル)

図19 ドライバー管理市場の収益予測および予測、2018年~2030年(百万米ドル)

図20 保険テレマティクス市場の収益予測および予測、2018年~2030年(百万米ドル)

図21 安全性とコンプライアンス市場の収益予測および予測、2018年~2030年(百万米ドル)

図22 V2Xソリューション市場の収益予測および予測、2018年~2030年(百万米ドル)

図23 その他市場の収益予測および予測、2018年~2030年(百万米ドル)

図24 サービス市場の収益推計と予測、2018年~2030年(百万米ドル)

図25 サービス市場の収益予測および予測、2018年~2030年(USD Million)

図26 プロフェッショナルサービス市場の収益予測および予測、2018年~2030年(USD Million)

図27 マネージドサービス市場の収益予測および予測、2018年~2030年(百万米ドル)

図28 商用車テレマティクス市場: プロバイダー展望の主な要点(百万米ドル)

図29 商用車テレマティクス市場: プロバイダーの動向分析、2024年および2030年(百万米ドル)

図30 OEMプロバイダー市場の収益予測:2018年~2030年(百万米ドル)

図31 アフターマーケットプロバイダー市場の収益予測および予測、2018年~2030年(百万米ドル)

図32 商用車テレマティクス市場: エンドユーズ展望の要点(百万米ドル)

図33:商用車テレマティクス市場: エンドユーザー動向分析、2024年および2030年(百万米ドル)

図34 運輸・物流市場の収益予測(2018年~2030年、USD Million)

図35 政府・ユーティリティ市場の収益予測:2018年~2030年(百万米ドル)

図36 旅行・観光市場の収益予測および予測、2018年~2030年(USD Million)

図37 建設市場の収益予測および予測、2018年〜2030年(USD Million)

図38 その他市場の収益予測および予測、2018年~2030年(USD Million)

図39 地域市場 主なポイント

図40 商用車テレマティクス市場: 地域別展望、2024年および2030年(百万米ドル)

図41 北米商用車テレマティクス市場の予測:2018年~2030年(百万米ドル)

図42 米国商用車テレマティクス市場の予測:2018年~2030年(百万米ドル)

図43 カナダ商用車テレマティクス市場の推定と予測、2018年~2030年(USD Million)

図44 メキシコ商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図45 ヨーロッパ商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図46 英国商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図47 ドイツ商用車テレマティクス市場の推定と予測、2018年~2030年(USD Million)

図48 フランス商用車テレマティクス市場の推定と予測、2018年~2030年(USD Million)

図49 アジア太平洋地域の商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図50 中国商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図. 51 インド商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図52 日本商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図53 韓国商用車テレマティクス市場の推定と予測、2018年~2030年(USD Million)

図54 オーストラリア商用車テレマティクス市場の予測:2018年~2030年(百万米ドル)

図55 南米商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図56 ブラジル商用車テレマティクス市場の推定と予測、2018年~2030年 (百万米ドル)

図57 MEA商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図58 UAE商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図59 KSA商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図60 南アフリカ商用車テレマティクス市場の推定と予測、2018年~2030年(百万米ドル)

図61 戦略フレームワーク

図62 企業の分類

| ※参考情報 商用車テレマティクスとは、商業用の車両に関連する情報を収集・解析し、効率的な運行管理を実現するための技術やサービスのことを指します。具体的には、GPSやセンサーを使って位置情報や走行データ、車両の状況などをリアルタイムで把握し、データを通信ネットワークを介して管理者や運行管理者に送信します。商用車テレマティクスは、運輸業界を中心に多くの分野で活用されており、効率的な車両運用やコスト削減、安全運転の促進に寄与しています。 商用車テレマティクスにはいくつかの種類があります。一つは、追跡テレマティクスです。これは、GPSを用いて車両の位置をリアルタイムで追跡するシステムで、荷物の配送状況の把握や運行ルートの最適化に利用されます。また、運転行動テレマティクスも重要なカテゴリで、ドライバーの運転をモニタリングし、急加速や急ブレーキといった運転の質を分析することで安全運転の指導に役立てられます。さらに、車両診断テレマティクスもあり、エンジンの状態やメンテナンスの必要性を事前に把握するためのデータを提供します。 商用車テレマティクスの用途は多岐にわたります。運送業では、配送の効率を高めるためのルート最適化や、ドライバーに対する運転指導、燃費改善などが挙げられます。また、建設業や農業といった分野でも重機の運行状況をモニタリングし、稼働率の向上や故障予知に役立てることができます。加えて、テレマティクス技術は、荷物のトレーサビリティを確保するために使用されることも増えており、顧客への情報提供やサービス向上の面でも貢献しています。 テレマティクスの関連技術は、通信技術やセンサー技術、ビッグデータ解析、AI(人工知能)などがあります。通信技術には、GPSやセルラー通信、Wi-Fiなどがあり、リアルタイムでのデータ送受信を支えています。センサー技術は、車両や環境の情報を取得するために不可欠で、スピード、加速度、外気温、エンジン温度などを測定します。ビッグデータ解析は、収集された膨大なデータを分析し、運行パターンや問題点を特定するのに役立ちます。 AI技術も商用車テレマティクスにおいて重要な役割を果たしています。例えば、機械学習アルゴリズムを活用して過去の運行データから最適な運行ルートを提示したり、事故の予測や防止策を提案したりします。さらに、運転者の行動を解析し、安全な運転に向けたフィードバックを行うことも可能です。これにより、ドライバーの安全性が高まり、全体の運行効率が向上します。 最近では、商用車テレマティクスの発展に伴い、サブスクリプションモデルやクラウドベースのサービスが増えてきています。これにより、小規模事業者でも手軽にテレマティクスサービスを導入できるようになり、業界全体での普及が進んでいます。また、データのセキュリティやプライバシー問題も重要であり、各社は適切な対策を講じています。 商用車テレマティクスは、今後もテクノロジーの進化とともに発展していくと考えられています。自動運転技術の進展や、IoT(Internet of Things)との融合が進むことで、より高度な運行管理が可能になるでしょう。その結果、運送業務の効率化だけでなく、環境負荷の低減や労働環境の改善にも寄与することが期待されます。 以上のように、商用車テレマティクスは、運行管理やドライバーへの指導、コスト削減、安全向上など、多くの面で活用され、さまざまな技術によって支えられている重要な分野です。今後もさらなる進化が見込まれ、業界全体のパフォーマンス向上に寄与することでしょう。 |