1 はじめに 30

1.1 調査目的 30

1.2 市場の定義 30

1.3 調査範囲 31

1.3.1 考慮したセグメント 31

1.3.2 含むものと含まないもの 32

1.3.3 考慮した年数 32

1.3.4 通貨 32

1.4 利害関係者 33

1.5 変更点のまとめ 33

2 調査方法 34

2.1 調査データ 34

2.2 調査アプローチ 34

2.2.1 二次データ 35

2.2.1.1 二次ソースからの主要データ 35

2.2.1.2 二次調査の目的 35

2.2.2 一次データ 36

2.2.2.1 一次調査の目的 36

2.2.2.2 一次ソースからの主要データ 37

2.2.2.3 主要な業界洞察 38

2.2.2.4 一次データの内訳 38

2.3 市場規模の推定 39

2.3.1 ボトムアップアプローチ 39

2.3.1.1 企業収益推定アプローチ 40

2.3.1.2 企業プレゼンテーションとプライマリーインタビュー 40

2.3.1.3 成長予測 40

2.3.1.4 CAGR予測 41

2.3.2 トップダウンアプローチ 41

2.4 データの三角測量 42

2.5 調査の前提 43

2.6 調査の限界 43

2.7 リスク評価 44

3 エグゼクティブ・サマリー

4 プレミアムインサイト 49

4.1 臨床試験用画像市場の概要 49

4.2 臨床試験用画像市場シェア:サービス&ソフトウェア別、2024年対2029年 49

4.3 臨床試験用画像市場シェア:モダリティ別、2024年対2029年 50

4.4 臨床試験用画像市場シェア:治療分野別、2024年対2029年 50

4.5 臨床試験用画像市場シェア:エンドユーザー別、2024年対2029年 51

4.6 臨床試験用画像市場:地域別の成長機会 51

5 市場の概要

5.1 はじめに 52

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 製薬・バイオテクノロジー企業における研究開発費の増加 52

5.2.1.2 医学研究における臨床試験数の増加 53

5.2.1.3 製薬・バイオテクノロジー産業の成長 54

5.2.1.4 受託研究機関の増加 54

5.2.2 阻害要因 54

5.2.2.1 画像処理システムの導入コストの高さ 54

5.2.3 機会 55

5.2.3.1 新興国における成長機会 55

5.2.3.2 革新的な画像モダリティ、造影剤、分子プローブ、放射性医薬品の開発 55

5.2.4 課題

5.2.4.1 臨床試験費用の高騰 55

5.3 価格分析 56

5.3.1 臨床試験用画像サービス&ソフトウェアの指標価格分析(2021-2023年) 56

5.4 特許分析 57

5.4.1 主要特許リスト(2022-2023年) 57

5.5 貿易分析 58

5.5.1 X線装置(HSコード9022)の貿易分析 58

5.5.1.1 X線装置の輸入データ 58

5.5.1.2 X線装置の輸出データ 59

5.5.2 CT装置(HSコード902212)の貿易分析 59

5.5.2.1 CT装置の輸入データ 59

5.5.2.2 CT装置の輸出データ 60

5.6 バリューチェーン分析 60

5.7 サプライチェーン分析 61

5.8 エコシステム分析 62

5.8.1 エコシステムにおける役割 62

5.9 ポーターの5つの力分析 63

5.9.1 新規参入の脅威 64

5.9.2 代替品の脅威 64

5.9.3 買い手の交渉力 64

5.9.4 供給者の交渉力 64

5.9.5 競合の激しさ 65

5.10 主要ステークホルダーと購買基準 65

5.10.1 購入プロセスにおける主要ステークホルダー 65

5.10.2 主要な購買基準 66

5.11 規制分析 67

5.11.1 規制機関、政府機関、その他の組織 67

5.12 2023~2024年の主要会議とイベント 71

5.13 技術分析 72

5.13.1 主要技術 72

5.13.1.1 CTとMRI 72

5.13.2 補完的技術 72

5.13.2.1 超音波 72

5.14 顧客ビジネスに影響を与えるトレンド/破壊73

5.15 ケーススタディ分析 73

5.15.1 原発性肝癌肉腫のCT所見と病理組織学的特徴のレビュー 73

5.16 臨床試験用画像市場におけるAI/ジェネレーティブAIの影響 74

6 臨床試験用画像市場:サービス・ソフトウェア別 76

6.1 はじめに

6.2 サービス 77

6.2.1 オペレーショナル・イメージング・サービス 79

6.2.1.1 CRO数の増加と製薬業界の成長が市場を牽引 79

6.2.2 リード分析サービス 81

6.2.2.1 臨床試験数の増加と研究開発費の増加が市場成長を後押し 81

6.2.3 システム・技術サポートサービス 83

6.2.3.1 継続的な技術サポートの必要性がセグメント成長を促進 83

6.2.4 治験デザインとコンサルティングサービス 85

6.2.4.1 高い研究開発費と臨床試験に対する政府の好意的な取り組みが市場成長を促進 85

6.3 ソフトウェア 87

6.3.1 高効率でコスト効率の高い臨床業務ソフトウェアのニーズが市場成長を促進 87

7 臨床試験用画像市場、モダリティ別 90

7.1 導入 91

7.2 コンピュータ断層撮影 91

7.2.1 高コントラスト画像と迅速な検査結果がセグメントの成長を促進 91

7.3 磁気共鳴画像法 94

7.3.1 高い客観性、感度、再現性が市場の成長を促進 94

7.4 超音波 96

7.4.1 費用対効果と使いやすさが市場成長を促進 96

7.5 陽電子放射断層撮影法 99

7.5.1 ヒトおよび動物における薬物動態学的・薬力学的事象を評価する能力が市場成長を促進する 99

7.6 X-RAY 101

7.6.1 低いスキャン費用と技術の進歩が市場成長を促進 101

7.7 その他のモダリティ 103

8 臨床試験用画像市場:治療分野別 106

8.1 導入 107

8.2 がん領域 107

8.2.1 癌罹患率の増加と製薬企業による研究開発投資の増加が市場成長を促進 107

8.3 感染症 110

8.3.1 創薬活動の活発化と治療薬需要の増加が市場成長を促進 110

8.4 神経 112

8.4.1 神経疾患治療薬への高い研究投資が市場成長を促進 112

8.5 心血管系疾患 114

8.5.1 高い死亡率と複雑な臨床試験手順が市場成長を促進 114

8.6 内分泌学 116

8.6.1 糖尿病有病率の上昇と代謝異常に対する研究費の増加が市場を牽引 116

8.7 免疫疾患 119

8.7.1 幅広いアレルギー、喘息、自己免疫疾患の蔓延が市場成長を支える 119

8.8 その他の治療分野 121

9 臨床試験用画像市場:エンドユーザー別 124

9.1 はじめに 125

9.2 製薬・バイオテクノロジー企業 125

9.2.1 高い研究開発予算と有利な政府の取り組みが市場成長を支える 125

9.3 医療機器メーカー 129

9.3.1 高い研究開発費と臨床試験費が市場成長を支える 129

9.4 受託研究機関 131

9.4.1 アウトソーシングの増加傾向と新興国の患者数の増加が市場成長を促進 131

9.5 学術・政府研究機関 134

9.5.1 研究費の増加と臨床試験に対する政府支援の増加が市場成長を後押し 134

9.6 その他のエンドユーザー 136

10 臨床試験用画像市場(地域別) 139

10.1 はじめに 140

10.2 北米 140

10.2.1 北米のマクロ経済見通し 143

10.2.2 米国 144

10.2.2.1 調査期間中、北米の臨床試験用画像市場は米国が支配的 144

10.2.3 カナダ 147

10.2.3.1 一人当たり医療費の増加が市場成長を促進 147

10.3 欧州 149

10.3.1 欧州のマクロ経済見通し 152

10.3.2 ドイツ 153

10.3.2.1 強固な医療技術インフラと生物医学研究への資金増が市場成長を促進 153

10.3.3 英国 155

10.3.3.1 研究開発投資の増加と一人当たり医療費の高さが市場成長を促進 155

10.3.4 フランス 157

10.3.4.1 先進的なジェネリック医薬品市場と政府の医療政策が市場成長を後押し 157

10.3.5 イタリア 159

10.3.5.1 承認数の増加と臨床試験への投資の増加が市場を牽引 159

10.3.6 スペイン 161

10.3.6.1 生物製剤生産の増加と医療インフラの改善が市場成長を促進 161

10.3.7 その他の欧州 164

10.4 アジア太平洋地域 167

10.4.1 アジア太平洋地域のマクロ経済見通し 170

10.4.2 中国 171

10.4.2.1 政府の好意的な規制と大規模な対象患者の存在が市場成長を後押し 171

10.4.3 日本 173

10.4.3.1 老年人口の増加と医療費の増加が市場成長を促進 173

10.4.4 インド 176

10.4.4.1 先進医療インフラの整備に政府が注力し、市場成長を促進 176

10.4.5 その他のアジア太平洋地域 178

10.5 ラテンアメリカ 181

10.5.1 ラテンアメリカのマクロ経済見通し 183

10.5.2 ブラジル 184

10.5.2.1 バイオ医薬品研究への投資の増加が市場成長を促進 184

10.5.3 メキシコ 186

10.5.3.1 製薬・バイオテクノロジー産業の発展と個別化医薬品への高い需要が市場成長を促進 186

10.5.4 その他のラテンアメリカ地域 188

10.6 中東・アフリカ 191

10.6.1 研究分野での資金調達と共同研究の増加が市場を牽引 191

10.6.2 中東・アフリカのマクロ経済見通し 193

10.7 GCC諸国 194

10.7.1 研究活動の増加とバイオテクノロジー産業の成長が市場成長を促進 194

10.7.2 北アフリカ諸国のマクロ経済見通し 197

11 競争環境 198

11.1 はじめに 198

11.2 主要企業の戦略/勝利への権利 198

11.2.1 臨床試験用画像市場で各社が採用した戦略の概要 198

11.3 収益分析、2021-2023年 199

11.4 市場シェア分析、2023年 200

11.5 企業評価マトリックス:主要企業(2023年) 202

11.5.1 スター企業 202

11.5.2 新興リーダー 202

11.5.3 浸透型プレーヤー 202

11.5.4 参加企業 202

11.5.5 企業フットプリント:主要プレイヤー(2023年) 203

11.5.5.1 企業フットプリント 203

11.5.5.2 サービス&ソフトウェアのフットプリント 204

11.5.5.3 治療分野のフットプリント 204

11.5.5.4 地域別フットプリント 204

11.6 企業評価マトリックス:新興企業/SM(2023年) 205

11.6.1 進歩的企業 205

11.6.2 対応力のある企業 205

11.6.3 ダイナミックな企業 205

11.6.4 スタートアップ・ブロック 205

11.6.5 競争ベンチマーク:新興企業/SM(2023年) 206

11.7 企業評価と財務指標 207

11.8 競争シナリオ 208

11.8.1 サービスとソリューションの立ち上げと規制当局の承認 208

11.8.2 取引 209

12 企業プロファイル 210

12.1 主要企業 210

12.1.1 アイコン・ピーエルシー 210

12.1.1.1 事業概要 210

12.1.1.2 提供するサービス/ソリューション 211

12.1.1.3 最近の動向 211

12.1.1.3.1 ソリューションの発表 211

12.1.1.3.2 取引 212

12.1.1.4 MnMビュー 212

12.1.1.4.1 主要な強み 212

12.1.1.4.2 戦略的選択 212

12.1.1.4.3 弱点と競争上の脅威 213

12.1.2 メドスペース 214

12.1.2.1 事業概要 214

12.1.2.2 提供サービス/ソリューション 215

12.1.2.3 MnMビュー 215

12.1.2.3.1 主要な強み 215

12.1.2.3.2 戦略的選択 215

12.1.2.3.3 弱点と競争上の脅威 215

12.1.3 クラリオ 216

12.1.3.1 事業概要 216

12.1.3.2 提供するサービス/ソリューション 216

12.1.3.3 最近の動向 217

12.1.3.3.1 ソリューションの発表 217

12.1.3.3.2 取引 217

12.1.3.4 MnMビュー 218

12.1.3.4.1 主要な強み 218

12.1.3.4.2 戦略的選択 218

12.1.3.4.3 弱点と競争上の脅威 218

12.1.4 イクシコ・ピーエルシー 219

12.1.4.1 事業概要 219

12.1.4.2 提供サービス/ソリューション 220

12.1.4.3 最近の動向 221

12.1.4.3.1 取引 221

12.1.4.3.2 その他の動向 221

12.1.5 レゾナンス・ヘルス社 222

12.1.5.1 事業概要 222

12.1.5.2 提供するサービス/ソリューション 223

12.1.5.3 最近の動向 224

12.1.5.3.1 サービス開始と規制当局の承認 224

12.1.5.3.2 取引 224

12.1.6 ラディアント・セイジ 225

12.1.6.1 事業概要 225

12.1.6.2 提供するサービス/ソリューション 225

12.1.7 WCGクリニカル 226

12.1.7.1 事業概要 226

12.1.7.2 提供するサービス/ソリューション 226

12.1.7.3 最近の動向 226

12.1.7.3.1 取引 226

12.1.8 心臓血管イメージング・テクノロジーズ 227

12.1.8.1 事業概要 227

12.1.8.2 提供するサービス/ソリューション 227

12.2 その他のプレーヤー 228

12.2.1 メディカル・メトリクス社 228

12.2.2 プリズムクリニカルイメージング 229

12.2.3 ボストン・イメージング・コア・ラボ 230

12.2.4 アナグラム4臨床試験 231

12.2.5 ボイアント 231

12.2.6 カリックス 232

12.2.7 Biospective Inc. 233

12.2.8 プロスキャンイメージング 234

233 12.2.8 Proscan Imaging 234 235

12.2.10 イメージングエンドポイント 236

12.2.11 パースペクタム 237

12.2.12 ファーマトレース 237

12.2.13 ナビタスライフサイエンス 238

12.2.14 メディアンテクノロジーズ 238

12.2.15 Invicro, LLC 239

12.2.16 イメージコアラボ 239

12.2.17 イメージ・アナリシス・グループ(IAG) 240

13 付録 241

13.1 ディスカッションガイド 241

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 245

13.3 カスタマイズオプション 247

13.4 関連レポート 247

13.5 著者の詳細 248

| ※参考情報 臨床試験用画像は、新しい治療法や医薬品の有効性や安全性を評価するために使用される画像データのことを指します。これらの画像は、特定の病状に関連する解剖学的構造や病理学的変化を視覚的に評価するために重要な役割を果たします。画像診断技術は、臨床試験の結果をサポートし、データの客観性を高めるために不可欠です。 臨床試験用画像の種類は多岐にわたります。最も一般的な技術には、MRI(磁気共鳴画像法)、CT(コンピュータ断層撮影)、X線、超音波検査などがあります。MRIは、特に軟部組織の評価に優れており、脳や筋肉、神経系の疾患の研究に広く利用されています。CTは、内臓の詳細な断面画像を提供するため、腫瘍の評価や外傷の診断に頻繁に使用されます。X線は、骨の状態を評価するために重要な手段であり、超音波は、特に妊娠中の胎児の評価や心臓の機能評価に役立ちます。 これらの画像診断技術は、それぞれ特有の利点と限界を持っています。臨床試験では、画像の質や解像度が重要であり、画像取得の時期や条件も研究結果に大きく影響を与えるため、試験設計の段階でこれらの要素を考慮することが必要です。 臨床試験用画像の用途は、主に以下のような点で重要です。まず、新薬や治療法の有効性を評価するために、病変の変化や改善を視覚的に確認することが挙げられます。また、安全性の観点では、副作用や新たな病変の発生を監視する際にも、画像が重要な指標になります。さらに、臨床試験のデザインによっては、患者の選別基準として画像診断結果を用いることもあります。たとえば、特定のタイプの腫瘍や進行度に基づいて患者を選定することができます。 最近では、画像診断技術の進歩により、AI(人工知能)を活用した解析方法も注目されています。AIを用いることで、大量の画像データを迅速に解析し、パターンを見つけ出すことが可能になります。これにより、診断精度の向上や新たなバイオマーカーの発見につながる可能性があります。さらに、リモートでの画像解析が現実のものとなり、地理的な制約を乗り越えて専門家の意見を得ることができるようになりました。 臨床試験用画像に関連する技術の進展は、画像データの保存や管理においても革新をもたらしています。電子的に保存される画像データは、クリニカルデータ管理システム(CDMS)や電子カルテ(EMR)と統合され、効果的なデータ共有が可能になります。このようなシステムは、画像データのアクセス性を高め、研究チームがリアルタイムでデータを解析する手助けとなります。 さらに、最近では、画像データの標準化が進んでいます。DICOM(Digital Imaging and Communications in Medicine)は、医療画像の保存、転送、表示についての国際的な標準であり、この規格に従うことで、異なる医療機関や機器間での互換性が確保されます。標準化された画像データは、患者情報とともに分析され、より高精度な研究が実現します。 実際の臨床試験では、画像評価の質を担保するために、専門の放射線科医や技術者が解析を行います。これにより、評価のバイアスを減少させ、結果の信頼性を高めることが可能となります。また、臨床試験による画像データは、規制当局への提出にも用いられ、医薬品の承認プロセスにおいて重要な役割を果たします。 このように、臨床試験用画像は医療分野における革新の一翼を担い、新しい治療法の開発や評価に不可欠な要素です。今後も画像診断技術のさらなる進展と、それに伴う関連技術の進化が期待されます。臨床試験のデータとしての画像の重要性は、日々増していくことでしょう。 |

❖ 世界の臨床試験用画像市場に関するよくある質問(FAQ) ❖

・臨床試験用画像の世界市場規模は?

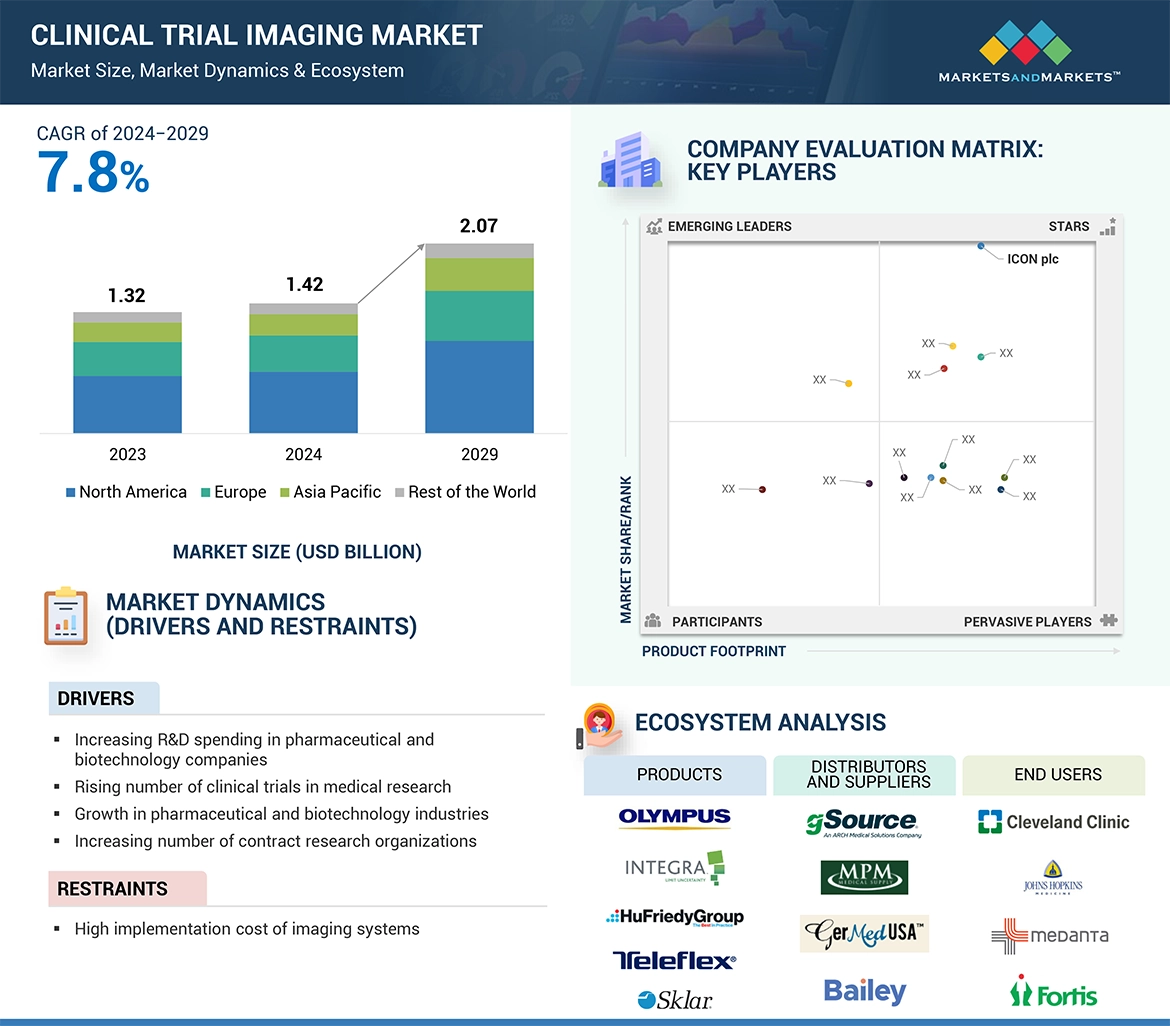

→MarketsandMarkets社は2024年の臨床試験用画像の世界市場規模を14億2000万米ドルと推定しています。

・臨床試験用画像の世界市場予測は?

→MarketsandMarkets社は2029年の臨床試験用画像の世界市場規模を20億7000万米ドルと予測しています。

・臨床試験用画像市場の成長率は?

→MarketsandMarkets社は臨床試験用画像の世界市場が2024年~2029年に年平均7.8%成長すると予測しています。

・世界の臨床試験用画像市場における主要企業は?

→MarketsandMarkets社は「ICON plc. (Ireland), BioTelemetry Inc. (US), Biomedical Systems Corporation (US), Medpace Holdings, Inc. (US), IXICO plc. (UK), Resonance Health Ltd. (Australia), Radiant Sage LLC. (US), BioClinica Inc. (US), Intrinsic Imaging LLC. (US), Cardiovascular Imaging Technologies LLC. (US), Medical Metrics Inc. (US), Prism Clinical Imaging, Inc. (US), Boston Imaging Core Lab LLC. (US), anagram 4 clinical trials (Spain), Lyscaut Medical Imaging Company (Belgium), Calyx Group (UK), Bioseptive Inc. (Canada), ProScan Imaging LLC. (US), Micron Inc. (Japan), Imaging Endpoints LI, LLC (US), Perspectum Ltd. (UK), Pharmtrace klinische Entwicklung GmbH (Germany), WorldCare Clinical, LLC (US), Median Technologies (France) and Invicro. LLC. (US)など ...」をグローバル臨床試験用画像市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。