主要市場動向とインサイト

- 北米は2025年に41.24%という最大の収益シェアで、子宮頸がん検診・診断・前がん性異形成病変治療市場を支配した。

- 米国における子宮頸がん検診・診断・前がん性異形成病変治療市場は著しく成長している。

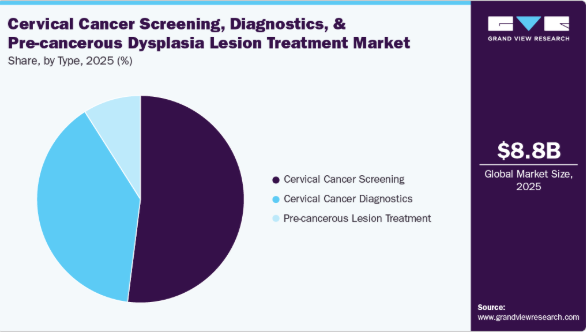

- タイプ別では、子宮頸がんスクリーニングセグメントが2025年に48.96%の最大の収益シェアで市場をリードした。

市場規模と予測

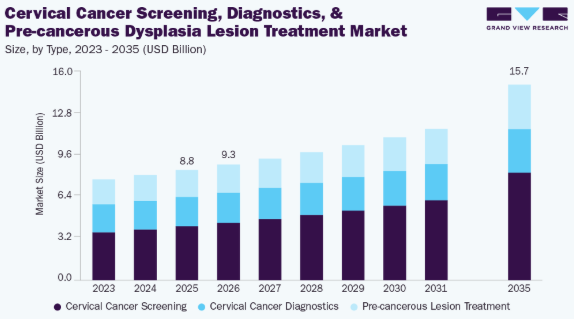

2025年市場規模:88億3000万米ドル

2035年予測市場規模:156億8000万米ドル

CAGR(2026-2035年):6.01%

北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

AIは精度、速度、拡張性を向上させることで子宮頸がん検診に革命をもたらしています。特に深層学習に基づくAIアルゴリズムが検診ワークフローに統合され、より高い精度で早期段階の細胞異常を自動検出できるようになりました。パップスミア画像の大規模データセットを分析することで、これらのシステムは潜在的な前がん病変を一貫して特定し、早期異常の見逃しリスクを低減するとともに患者の予後改善に貢献しています。

AI駆動型診断における顕著な進歩として、2024年1月にScientific Reports誌に掲載された研究で導入されたCerviCARE AIシステムが挙げられる。コルポスコピーの効率化を目的に開発されたCerviCARE AIは、遠隔子宮頸部撮影(テレサービコグラフィ)画像を自動解析し、低度病変と高度病変を識別する。多施設共同のレトロスペクティブ研究において、本システムは高リスク群(P2、P3、HSIL、CIN2以上を含む)に対し98%という高い感度と95.5%の特異度を達成した。これらの知見は、CerviCARE AIのようなAI診断ツールが早期発見の取り組みを大幅に強化し、子宮頸がん検診のワークフローを効率化、診断誤りを低減し得ることを示唆している。臨床的有効性を検証するにはさらなる前向き研究が必要だが、子宮頸がん診断および前がん病変検出へのAI統合は市場における大きな進展である。

子宮頸がん検診における画期的な変化として、従来の検査方法に障壁を抱える人々のアクセス向上を図る自己検診プログラムの台頭が挙げられる。ブリティッシュコロンビア州では2024年1月29日、州全域を対象とした子宮頸部自己検診プログラムが開始され、カナダ初の在宅自己検診オプションとなった。この取り組みにより、25歳から69歳の個人はHPV検査用の自己採取キットを注文するか、医療提供者による検体採取を選択できる。HPVが子宮頸がんの主要な原因であることを踏まえ、この革新的なスクリーニング手法は早期発見と介入を促進し、子宮頸がん発生率を大幅に削減することを目指している。デイビッド・イービー州首相は、州内における子宮頸がん撲滅目標達成に向けた本プログラムの可能性を強調した。

同様に2024年5月、アラスカ先住民部族保健コンソーシアムは院内HPV検査に焦点を当てた取り組みを導入し、早期発見と適時治療の向上を目指した。子宮頸癌の95%が未治療のHPV感染に関連していることから、このプログラムは効率的な地域密着型診断を通じてスクリーニングプロセスを合理化し、遅延を最小限に抑え、患者の転帰を改善するよう設計されている。これらの革新的なスクリーニング施策はいずれも、よりアクセスしやすく効率的かつ患者中心のソリューションへの市場シフトを浮き彫りにしている。

主要企業は、前癌性異形成病変の早期発見・診断・治療を強化する先端製品を導入している。2024年5月、ロシュは米国で初めて導入された自己採取オプションの一つであるHPV自己採取ソリューションのFDA承認を獲得し、重要なマイルストーンを達成しました。この革新的なツールにより、医療施設内で個人が自ら膣内サンプルを採取し、専門検査室でロシュのcobas分子診断装置を用いて分析することが可能となります。スクリーニングプロセスの簡素化と迅速なHPV検出を可能にするこの技術により、より早い診断と早期介入が保証され、前がん病変や子宮頸がんへの進行が抑制されます。

市場の集中と特性

AIを活用した診断技術、自己採取キット、分子検査の進歩により、市場は急速な革新を経験している。CerviCARE AIやロシュのHPV自己採取ソリューションなどの技術は、精度とアクセシビリティを向上させる。AI駆動の自動化、デジタル病理学、深層学習アルゴリズムは早期発見を変革し、誤りを減らし、臨床ワークフローを合理化することで、前がん病変の効率的な特定を促進している。

市場では合併・買収(M&A)が増加しており、主要診断企業が子宮頸がん検診ポートフォリオ強化のためバイオテック系スタートアップを買収している。各社はAI、液体生検、分子診断を自社製品に統合することに注力している。戦略的提携と買収により、製品革新、世界市場への進出、資源の乏しい環境における費用対効果の高い検診ソリューションが加速している。

規制枠組みは製品承認と市場導入を左右する。FDA、CEマーク、WHOの厳格なガイドラインがスクリーニング検査の安全性と有効性基準を満たすことを保証。自己検診促進政策とAI統合が導入を推進する一方、データプライバシー規制と償還政策が市場動向に影響を与え、新規診断技術のコンプライアンスと広範な受容を確保している。

企業はAI駆動型コルポスコピー、デジタル細胞診、分子HPV検査を統合し製品ラインを拡大。非侵襲的自己採取キット、次世代シーケンシング(NGS)、遠隔医療対応スクリーニングソリューションなどの革新が進む。早期発見と精密診断への重視が高まる中、企業は世界医療市場向けに費用対効果に優れた携帯型・拡張可能なスクリーニングソリューションを開発中。

子宮頸癌の罹患率が高い新興経済国へ市場が拡大している。政府や国際保健機関はアフリカ、アジア、ラテンアメリカにおける低コスト検診プログラムを支援。企業はアクセス向上のため現地生産拠点の設立、流通パートナーシップの構築、規制当局の承認取得を進めている。この拡大は医療格差を埋めることで、世界的な検診率と患者転帰の改善に寄与する。

タイプ別インサイト

子宮頸がんスクリーニングセグメントは、2025年に48.96%のシェアで市場をリードし、予測期間において最も急成長するセグメントになると予想されています。子宮頸がんスクリーニングは、早期発見と予防に不可欠であり、精度、アクセシビリティ、患者の転帰を向上させるために、さまざまな機器や技術が活用されています。従来のパップスミーア採取ツールは、特に高度な診断インフラが整備されていない地域では、スクリーニングの基盤として今なお重要な役割を果たしています。しかし、子宮頸がんの主な原因である高リスクの HPV 株を高い感度で検出できることから、HPV 検査プラットフォームが好ましいスクリーニング方法として台頭しています。このカテゴリーにおける主要製品としては、ロシュ社の cobas HPV テストやアボット社の Alinity m HR HPV アッセイなどがあります。サイトブラシなどの細胞診サンプル採取装置はサンプルの品質を向上させ、コルポスコープは経過観察検査における異常病変の検出を容易にします。

さらに、高度な病変が疑われる場合、子宮頸部生検装置は組織病理学的分析に不可欠です。ロシュ社の HPV 自己採取ソリューションや Teal Health 社の Teal Wand などの自己採取キットの台頭により、特に医療サービスが行き届いていない層において、スクリーニングへの参加が大幅に増加しています。高解像度マイクロ内視鏡(HRME)やAI駆動スクリーニングツールなどの先進技術は、診断精度と効率性を向上させることで、この分野にさらなる変革をもたらしている。

いくつかの競争的な開発が、子宮頸がん検診市場の成長を推進しています。2024年5月、FDAは、cobas HPVテストと併用するロシュ社のHPV自己採取ソリューションを承認し、自宅でプライバシーを守りながら検体を採取できることを可能にし、検診の障壁に対処しました。同月、Teal Health社のTeal Wandは、FDAから画期的な医療機器に指定され、アクセスしやすい検診オプションに対する需要の高まりを反映しています。2023年11月には、アボット社の Alinity m HR HPV アッセイが承認され、14 種類の高リスク HPV 株の遺伝子型判定が可能となり、HPV ベースのスクリーニングが強化されました。2024年11月にNHS子宮頸がん検診プログラムの下で開始されたHPV自己採取イニシアチブは、Aptima Multitest、FLOQswabs、Evalyn Brush の自己採取の精度とユーザー満足度を検証しました。2024年7月にキングス・カレッジ・ロンドンが実施したYouScreen試験では、HPV自己採取キットにより、3年以内に100万人以上の追加の女性をスクリーニングできる可能性があり、少数民族や医療サービスが行き届いていないグループ間の格差解消につながることが実証されました。2024年1月、英国政府とNHSイングランドは、デジタル病理をスクリーニングプログラムに統合し、遠隔スライドレビューによる診断のスピードと効率の向上を図りました。2025年2月、BDとCamtech Healthはシンガポール初の在宅HPV検査イニシアチブを開始。Camtechの自己採取検査とBD Onclarity HPVアッセイを組み合わせ、高リスクHPV遺伝子型の早期発見を改善する。

子宮頸がん診断市場は、生検装置やコルポスコープの進歩に加え、これらの技術の採用と需要の増加に牽引され、大幅な成長を遂げている。2024年12月、連邦首都特別区政府は女性向け子宮頸がん早期発見・治療を目的としたコルポスコピー装置を導入。この画期的な取り組みは地域医療提供体制の変革が期待される。先進コルポスコピー技術により医療従事者は子宮頸部異常を迅速に検出し、タイムリーな介入が可能となる。これらのツールによる診断精度向上は患者転帰を改善するだけでなく、子宮頸がん死亡率低減に向けた広範な取り組みにも寄与する。

生検器具も近年著しい進歩を遂げている。これらの器具は子宮頸部の疑わしい部位から正確な組織サンプルを採取する上で重要な役割を果たし、正確な組織病理学的分析を可能にする。現代の生検装置は低侵襲性を重視して設計されており、患者の快適性を優先しつつ、臨床医に診断用の高品質な検体を提供する。

コルポスコピーと生検技術の進歩が相乗効果を発揮することで、早期発見・正確な診断・迅速な介入が可能となり、子宮頸がん死亡率の低減に大きく寄与しています。これらの革新は、子宮頸がんの管理と予防の枠組みを再構築しつつあります。

地域別インサイト

北米の子宮頸がん検診・診断・前がん病変治療産業は、2025年に41.24%という最大の収益シェアで世界市場を牽引しました。北米では過去数十年にわたり、主に広範な子宮頸がん検診プログラムを通じて、子宮頸がんの発生率と死亡率を著しく低下させる進展を遂げてきた。これらの取り組みは主にパップスミーア検査(細胞診)に依存し、ヒトパピローマウイルス(HPV)検査の活用も増加している。しかし、多くの地域で全体的な検診率が高いにもかかわらず、特に医療サービスが行き届いていない層において、検診参加率とフォローアップケアに格差が依然として存在する。

こうした格差解消に向け、北米全域の医療システムでは革新的な解決策が導入されている。cobas HPVやBD Onclarity HPV検査など、FDAが承認したHPV自己採取検査は、不快感・文化的配慮・過去のトラウマから従来の骨盤内診を避ける女性にとって有望な代替手段となる。こうした進歩は検診のアクセス向上と早期発見の強化を目指し、より多くの女性が適切な時期に診断・治療を受けられるよう支援する。

米国子宮頸がん検診・診断・前がん性異形成病変治療市場の動向

米国の子宮頸がん検診、診断、および前がん性異形成病変治療産業は著しく成長している。米国癌協会(ACS)の推計によると、2025年の米国における新規浸潤性子宮頸がん症例数は13,360件、死亡者数は4,320人と予測されている。子宮頸がんは主に35~44歳の女性に発症し、診断時の平均年齢は約50歳である。特筆すべきは、症例の20%以上が65歳以上の女性、特に若年期に検診を受けていなかった層で診断されている点である。

治療革新の分野では、複数の主要臨床試験が子宮頸がん管理の未来を形作っている。INTERLACE試験(2023年)は、局所進行子宮頸癌患者を対象に、導入化学療法+化学放射線療法(CRT)とCRT単独を比較。無増悪生存期間(HR: 0.65; p=0.013)および全生存期間(HR: 0.61; p=0.04)の改善が示された。同様に、BEATcc試験(2023年)は再発または転移性子宮頸癌の第一選択治療に焦点を当て、パクリタキセル、カルボプラチン、ベバシズマブにアテゾリズマブを追加するかどうかを比較した。本試験ではアテゾリズマブ追加により無増悪生存期間(HR: 0.62; p<0.0001)および全生存期間(HR: 0.68; p=0.0046)の延長が報告された。

欧州における子宮頸がん検診・診断・前がん性異形成病変治療市場の動向

欧州の子宮頸がん検診、診断、前がん性異形成病変治療産業は、強力な政府主導の取り組みに後押しされ、世界市場で第2位のシェアを占めている。WHOによれば、WHO欧州地域では年間66,000人以上の女性が子宮頸がんと診断され、30,000人以上がこの疾患により死亡している。2030年までに「90-70-90」という世界目標を達成するには、公平な予防とケアを確保するための協調的な国際的取り組みが必要となる。こうした野心的な取り組みが、HPVワクチン、先進的スクリーニング技術、診断ツール、革新的治療ソリューションに対する需要を大幅に押し上げ、医療インフラの拡充と地域全体の市場機会の拡大を促進している。

英国における子宮頸がん検診・診断・前がん病変治療産業は成長を遂げている。政府主導の施策、強化された検診プログラム、診断ツールの技術革新がこれらのソリューション導入を促進。HPV検査と治療法の革新が市場拡大をさらに後押しし、早期発見と患者転帰を改善している。公衆衛生の優先課題と産業発展が一致する中、市場は継続的な進展を見込み、医療の質向上と子宮頸がん死亡率の低下を促進する。

フランスにおける子宮頸がん検診・診断・前がん病変治療産業は、疾患発生率の増加に対応して拡大している。リスクのある女性2,790万人のうち、年間新規症例数は3,379件、死亡者数は1,452名に上る。子宮頸がんは女性のがんの中で12位、15~44歳では4位を占め、HPV-16/18が症例の75.6%を占め、細胞診が正常な女性におけるHPV有病率は4.7%である。2007年にHPVワクチンを導入して以来、2021年までに初回接種率46%、全接種率37%を達成した -フランスでは2020年に全国検診プログラムを導入。25~65歳女性を対象に細胞診(25~29歳は3年ごと)とHPV検査(30~65歳は5年ごと)を実施し、過去5年間の参加率は76%を達成。

アジア太平洋地域における子宮頸がん検診・診断・前がん病変治療市場の動向

アジア太平洋地域における子宮頸がん検診、診断、前がん性異形成病変治療産業は、疾病負担と技術進歩の両方に牽引され拡大している。子宮頸がんはアジア全域で依然として主要な公衆衛生上の懸念事項であり、サブ地域間で予防対策と医療インフラに大きな差異が存在する。このがんは、ワクチン接種、検診、治療へのアクセスが限られている低・中所得国の女性に不均衡な影響を与えている。2023年7月に『アジア太平洋癌予防ジャーナル』に掲載された研究は、特に発展途上国における効果的な検診手法の緊急性を強調した。本レビューでは、HPV-DNA自己検査キット、携帯型コルポスコープ、スマートフォンベースのツールといった革新的ソリューションが取り上げられ、これらがアクセシビリティと臨床効率の向上に寄与する可能性が示された。こうした進歩は早期発見・治療の強化に重要な役割を果たし、地域全体の市場成長を促進する見込みである。

日本の子宮頸がん検診・診断・前がん病変治療産業は、イノベーションに牽引され著しい成長を遂げている。2025年2月、国立がん研究センターはATLASプロジェクトの一環としてA-TRAIN研究を開始。これは液体生検を用いた子宮頸がんを含む進行がんに対する個別化治療に焦点を当てた先駆的研究であり、ガードアント・ヘルス、サーモフィッシャー、ロシュなどの業界リーダーとの共同実施により、がん医療の進歩に対する日本の取り組みを浮き彫りにしている。

インドの子宮頸がん検診・診断・前がん病変治療産業は、強力な啓発プログラムに牽引され著しい成長を遂げている。2025年2月、ロシュ・ダイアグノスティックス・インディアはCAPEDと覚書を締結し、100回のワークショップ実施やHPV DNA自己採取キット配布を含む包括的な早期発見・啓発活動を通じた子宮頸がん対策に取り組む。

オーストラリアの子宮頸がん検診・診断・前がん病変治療産業は、大規模な投資により堅調な成長を遂げている。2023年11月、アルバニーズ労働党政権は「2035年までに子宮頸がん根絶を目指す国家戦略」実施のため4年間で4820万米ドルを投資すると発表。さらにインド太平洋地域における子宮頸がん根絶支援に1250万米ドルを追加投入した。積極的な取り組みを継続し、2024年9月には政府が「Own It」キャンペーンを開始。25~74歳の女性を対象とした子宮頸がん検診促進を目的とした1000万米ドル規模の取り組みである。本キャンペーンは自己採取検査を強調し、アボリジニおよびトレス海峡諸島民の女性を含む優先グループを特にターゲットとしている。

ラテンアメリカにおける子宮頸がん検診・診断・前がん性異形成病変治療市場の動向

ラテンアメリカにおける子宮頸がん検診、診断、前がん性異形成病変治療産業は、疾患の高い有病率により拡大している。検診と予防の進歩にもかかわらず、子宮頸がんは依然として同地域における主要な公衆衛生上の課題であり、高い発生率と死亡率を示している。子宮頸がんの主要な原因であるヒトパピローマウイルス(HPV)感染は広く蔓延しており、医療アクセスの制限、社会経済的格差、予防策に関する認識レベルの差異によってさらに悪化している。ラテンアメリカ最大の二国であるアルゼンチンとブラジルは、疫学的特徴や予防戦略が異なるものの、依然として深刻な子宮頸癌の負担に直面している。

The ブラジルにおける子宮頸癌検診、診断、前癌病変治療産業は、強力な政府支援と戦略的取り組みにより成長を続けている。2023年、ブラジル産婦人科学会連合(FEBRASGO)は子宮頸がん対策として重点施策を導入した。これにはHPVワクチン接種キャンペーンの拡大、早期発見のための検診プログラム強化、全国的な治療への公平なアクセス確保、予防・ワクチン接種・定期検診の重要性に関する地域社会啓発キャンペーンの実施が含まれる。

中東・アフリカにおける子宮頸がん検診、診断、前がん性異形成病変治療市場の動向

中東・アフリカ地域の子宮頸がん検診、診断、前がん性異形成病変治療産業は、疾患の高い有病率により成長を遂げている。中東・北アフリカ地域では、子宮頸がんが依然として女性の主要な死因となっている。ICO/IARC HPV情報センター(2023年)によれば、介入がない場合、死亡者数は2012年の8,964人から2030年までに16,241人へ増加し、1日平均44人の死亡が予測される。HPVワクチン接種(特に9~13歳の少女対象)は、副作用が最小限で最大99%の有効性を示す。しかしながら、進行した子宮頸がんの治療にかかる経済的負担は多くの家族にとって依然として重大な課題であり、予防策の強化と医療アクセスの改善が急務であることを浮き彫りにしている。

南アフリカにおける子宮頸がん検診、診断、前がん病変(異形成病変)治療産業は、この疾患の高い有病率を背景に成長を続けている。リスクのある2,220万人の女性のうち、年間推定10,702件の新規症例と5,870件の死亡が発生している。子宮頸がんは女性における2番目に多いがんであり、15~44歳の女性におけるがん関連死の主要原因である。HPV-16およびHPV-18が症例の64.2%を占める。

南アフリカは2014年にHPVワクチン接種を導入し、2021年までに最終接種の接種率34%を達成した。子宮頸がんのスクリーニングは 25~55 歳の女性に推奨されており、5 年ごとに細胞診、または 10 年ごとに HPV 検査が実施されます。現在のスクリーニングのカバー率は、25~65 歳の女性で 44%、30~49 歳の女性で 52% です。さらに、この国では HIV 感染率が 25.8% と高く、子宮頸がんのリスクとスクリーニングの取り組みにさらなる影響を与えています。

子宮頸がん検診、診断、および前がん性異形成病変の治療に関する主要企業のインサイト

この市場に参入している主要企業としては、F. ホフマン・ラ・ロシュ、BD、アボット、QIAGEN、Hologic, Inc.、CooperSurgical Inc. などがあります。これらの企業は、政府との提携やパートナーシップなど、さまざまな事業イニシアチブを通じて存在感を高め、市場獲得に注力しています。これらの企業は、確立された製品ポートフォリオにより、大きな市場シェアを獲得しています。

SD Biosensor, Inc.、Wantai BioPharm.、Lionex GmbH は、新興市場に参加している企業です。これらの企業が採用している主な事業戦略には、より高い精度、より迅速な結果、より簡単な使用性を実現する、改良された新しい診断ツールの開発と発売があります。

主な子宮頸がん検診、診断、および前癌性異形成病変治療企業:

以下は、子宮頸がん検診、診断、および前癌性異形成病変治療市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定しています。

- F. Hoffmann-La Roche

- BD

- Abbott

- QIAGEN

- Hologic, Inc.

- CooperSurgical Inc.

- MedGyn Products, Inc

- WISAP Medical Technology GmbH

- Liger Medical

- Utah Medical Products, Inc.

最近の動向

- 2025年10月、BD社は米国以外の市場向けに、HPV検査用の新しい自己採取ソリューションを発表しました。このソリューションは、BD COR™システムの先進的なロボット技術と統合することで、自宅でのサンプル採取を効率化すると同時に、検査室のワークフローの自動化を促進します。さらに、綿棒の安定性により、患者の自宅から検査室への郵送による輸送の信頼性が向上し、物流上の課題が軽減され、子宮頸がん検診プログラムへの参加が促進されます。

- 2025年9月、フェイズ・サイエンティフィック・インターナショナル社は、尿を用いた子宮頸がん(HPV)スクリーニングを評価する世界最大規模の臨床研究を開始すると発表。最初の研究拠点は中国四川省広安市に設置された。本研究は北京大学深圳病院が主導し、四川大学西中国広安病院が参加。フェイズ・サイエンティフィック社が技術的・診断的専門知識で支援する。本研究では、PHASE Scientificが独自開発した尿中DNA濃縮技術「PHASiFY」を活用し、科学的革新を通じて公衆衛生に大きな影響をもたらすことを目指した、拡張性とアクセシビリティに優れた子宮頸がん検診手法を検証する。

- 2025年9月、Teal Healthは自宅用子宮頸がん検診プログラムをニューヨーク州とフロリダ州に拡大した。この拡大により、FDA承認初の自宅用子宮頸がん自己採取デバイス「ティール・ワンド」が、3州にまたがる1,500万人以上の検診対象年齢の女性に提供される。拡大の背景には、強い消費者需要とサービス利用を希望する女性の待機リスト増加があった。

世界の子宮頸がん検診・診断・前がん性異形成病変治療市場レポート セグメンテーション

本レポートは収益成長を予測し、2021年から2035年までの各サブセグメントの最新動向をグローバル、地域、国レベルで分析する。グランドビューリサーチは本レポートにおいて、子宮頸がん検診・診断・前がん性異形成病変治療の世界市場をタイプ別および地域別にセグメント化した:

- タイプ別見通し(収益、百万米ドル、2021年~2035年)

- 子宮頸がん検診

- パップスミーア採取装置

- HPV検査プラットフォーム

- サイトブラシ

- 自己採取キット

- その他

- 子宮頸がん診断

- コルポスコープ

- 子宮頸部生検装置

- AI画像処理搭載コルポスコープ(デジタル)

- その他

- 前癌病変治療

- LEEP(ループ電気外科的切除術)装置

- 凍結療法

- 熱凝固療法

- その他

- 子宮頸がん検診

- 地域別展望(収益、百万米ドル、2021年~2035年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 タイプ

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 研究方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析 (モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 地域別見通し

2.3. 競争環境分析

第3章 子宮頸がん検診、診断、および前がん性異形成病変治療市場の変数、動向、範囲

3.1. 市場ダイナミクス

3.1.1. 市場推進要因分析

3.1.2. 市場抑制要因分析

3.1.3. 市場機会分析

3.2. 子宮頸がん検診、診断、および前がん性異形成病変治療市場分析ツール

3.2.1. 業界分析 – ポーターの

3.2.1.1. 供給者の力

3.2.1.2. 購入者の力

3.2.1.3. 代替品の脅威

3.2.1.4. 新規参入の脅威

3.2.1.5. 競争の激化

3.2.2. PESTEL分析

3.2.2.1. 政治的環境

3.2.2.2. 経済的環境

3.2.2.3. 社会的環境

3.2.2.4. 技術的環境

3.2.2.5. 環境的要因

3.2.2.6. 法的環境

第4章 子宮頸がん検診、診断、および前がん性異形成病変治療市場、定性データ分析

4.1. 子宮頸がん検診ガイドライン

4.2. 子宮頸がん検診の利用状況

4.3. WHOおよびその他の政策委員会の立場

4.4. 子宮頸がん検診の障壁

第5章. 子宮頸がん検診、診断、および前がん性異形成病変治療市場、市場動向分析

5.1. 新興技術とイノベーションの動向

5.2. 償還環境

5.3. 子宮頸癌の発生率と有病率

5.4. 対象人口総数

5.5. HPVワクチン接種人口の動向評価

第6章 子宮頸癌スクリーニング、診断、前癌性異形成病変治療市場:タイプ別推定値と動向分析

6.1. タイプ別市場シェア(2025年及び2035年)

6.2. セグメントダッシュボード

6.3. タイプ別世界子宮頸がん検診・診断・前がん性異形成病変治療市場の見通し

6.4. 子宮頸がん検診

6.4.1. 市場規模推計と予測(2021年~2035年、百万米ドル)

6.4.2. パップスミア採取デバイス

6.4.2.1. 市場規模推定値と予測(2021年~2035年、百万米ドル)

6.4.3. HPV検査プラットフォーム

6.4.3.1. 市場規模推定値と予測(2021年~2035年、百万米ドル)

6.4.4. サイトブラシ

6.4.4.1. 市場規模予測(2021年~2035年、百万米ドル)

6.4.5. 自己採取キット

6.4.5.1. 市場規模予測(2021年~2035年、百万米ドル)

6.4.6. その他

6.4.6.1. 市場規模と予測 2021年から2035年(百万米ドル)

6.5. 子宮頸がん診断

6.5.1. 市場規模と予測 2021年から2035年(百万米ドル)

6.5.2. コルポスコープ

6.5.2.1. 市場規模と予測 2021年から2035年(百万米ドル)

6.5.3. 子宮頸部生検デバイス

6.5.3.1. 市場規模予測(2021年~2035年、百万米ドル)

6.5.4. AI画像処理搭載コルポスコープ(デジタル)

6.5.4.1. 市場規模予測(2021年~2035年、百万米ドル)

6.5.5. その他

6.5.5.1. 市場規模予測(2021年~2035年、百万米ドル)

6.6. 前がん病変治療

6.6.1. 市場規模予測(2021年~2035年、百万米ドル)

6.6.1.1. 市場規模予測(2021年~2035年、百万米ドル)

6.6.2. LEEP(ループ電気外科的切除術)装置

6.6.2.1. 市場規模と予測 2021年から2035年(百万米ドル)

6.6.3. 凍結療法

6.6.3.1. 市場規模と予測 2021年から2035年 (百万米ドル)

6.6.4. 熱アブレーション

6.6.4.1. 市場規模予測と2021年から2035年までの見通し (百万米ドル)

6.6.5. その他

6.6.5.1. 市場規模予測と2021年から2035年までの見通し (百万米ドル)

第7章 子宮頸がん検診、診断、および前がん性異形成病変治療市場:地域別推定値と傾向分析、製品別、タイプ別、エンドユース別

7.1. 地域別市場シェア分析、2025年および2035年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模及び予測トレンド分析、2021年から2035年:

7.5. 北米

7.5.1. 米国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 米国市場規模予測(2021~2035年、百万米ドル)

7.5.2. カナダ

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. カナダ市場予測と見通し 2021年から2035年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. カナダ市場予測と見通し 2021年から2035年 (百万米ドル)

7.6. 欧州

7.6.1. 英国

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争環境

7.6.1.4. 英国市場予測(2021年~2035年)(百万米ドル)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. ドイツ市場予測と見通し 2021年から2035年(百万米ドル)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. フランス市場予測と見通し 2021年から2035年(百万米ドル)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争環境

7.6.4.4. イタリア市場予測と見通し 2021年から2035年(百万米ドル)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争環境

7.6.5.4. スペイン市場規模予測(2021~2035年、百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争環境

7.6.6.4. ノルウェー市場の推定および予測 2021年から2035年(百万米ドル)

7.6.7. スウェーデン

7.6.7.1. 主な国の動向

7.6.7.2. 規制の枠組み/償還構造

7.6.7.3. 競争状況

7.6.7.4. スウェーデン市場規模予測(2021~2035年、百万米ドル)

7.6.8. デンマーク

7.6.8.1. 主要国の動向

7.6.8.2. 規制枠組み/償還構造

7.6.8.3. 競争状況

7.6.8.4. デンマーク市場予測(2021年~2035年、百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争環境

7.7.1.4. 日本市場予測と見通し 2021年から2035年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. 中国市場予測と見通し 2021年から2035年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. インド市場予測と見通し 2021年から2035年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. オーストラリア市場規模予測(2021~2035年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. 韓国市場の推定値および予測 2021年から2035年(百万米ドル)

7.7.6. タイ

7.7.6.1. 主な国の動向

7.7.6.2. 規制の枠組み/償還構造

7.7.6.3. 競争状況

7.7.6.4.

シンガポール市場予測(2021年~2035年、百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. ブラジル市場予測(2021年~2035年、百万米ドル) (百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. アルゼンチン市場予測と見通し 2021年から2035年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 規制枠組み/償還構造

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ市場予測と見通し 2021~2035年 (百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 規制枠組み/償還構造

7.9.2.3. 競争状況

7.9.2.4. サウジアラビア市場規模予測(2021年~2035年、百万米ドル)

7.9.3. アラブ首長国連邦(UAE)

7.9.3.1. 主要な国別動向

7.9.3.2. 規制枠組み/償還構造

7.9.3.3. 競争状況

7.9.3.4. UAE市場推定値および予測 2021年から2035年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制枠組み/償還構造

7.9.4.3. 競争状況

7.9.4.4. クウェート市場予測(2021年~2035年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最新動向と影響分析

8.2. 企業/競合分類

8.3. 主要企業の市場シェア/ポジション分析(2025年)

8.4. 企業プロファイル

8.4.1. F. ホフマン・ラ・ロシュ

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 技術タイプのベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. BD

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 技術タイプのベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. アボット

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 技術タイプのベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. QIAGEN

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 技術タイプのベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. Hologic, Inc.

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 技術タイプのベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. クーパーサージカル社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 技術タイプのベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. メドギン・プロダクツ社

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 技術タイプのベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. WISAP Medical Technology GmbH

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 技術タイプのベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. Liger Medical

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 技術タイプのベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. Utah Medical Products, Inc.

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 技術タイプ別ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米子宮頸がん検診、診断、および前がん性異形成病変治療市場:タイプ別推定値と予測(2021年~2035年) (百万米ドル)

表4 米国子宮頸がん検診、診断、および前がん性異形成病変治療市場:タイプ別推定値と予測(2021-2035年)(百万米ドル)

表5 カナダ子宮頸がん検診、診断、および前がん性異形成病変治療市場:タイプ別推定値と予測(2021-2035年)

(百万米ドル)

表6 メキシコ子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、種類別)(百万米ドル)

表7 欧州子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、種類別)(百万米ドル)

表8 英国 子宮頸がん検診、診断、および前がん性異形成病変治療市場 種類別推定値および予測、2021年~2035年(百万米ドル)

表9 ドイツ 子宮頸がん検診、診断、および前がん性異形成病変治療市場 種類別推定値および予測、2021年~2035年(百万米ドル)

表10 フランスにおける子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル)

表11 イタリアにおける子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル) (百万米ドル)

表12 スペイン 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル)

表13 デンマーク 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル)

表14 スウェーデン 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル)

表15 ノルウェー 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021年~2035年、百万米ドル) (百万米ドル)

表16 アジア太平洋地域 子宮頸がん検診、診断、および前がん性異形成病変治療市場 種類別推定値および予測、2021年~2035年 (百万米ドル)

表17 日本 子宮頸がん検診、診断、および前がん性異形成病変治療市場 種類別推定値および予測、2021年~2035年 (百万米ドル)

表18 中国 子宮頸がん検診、診断、および前がん性異形成病変治療市場 種類別推定値および予測、2021年~2035年 (百万米ドル)

表19 インド 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表20 オーストラリア 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表21 韓国 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表22 タイ 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表23 ラテンアメリカ 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表24 ブラジル 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表25 アルゼンチン 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表26 中東・アフリカ 子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表27 南アフリカ子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表28 サウジアラビア子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表29 アラブ首長国連邦(UAE)子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

表30 クウェート子宮頸がん検診、診断、および前がん性異形成病変治療市場規模予測(2021-2035年、百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 子宮頸がん検診、診断、および前がん性異形成病変治療市場の展望

図9 子宮頸がん検診、診断、および前がん性異形成病変治療の競争的洞察

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 業界バリューチェーン分析

図14 子宮頸がん検診、診断、および前がん性異形成病変治療市場の推進要因の影響

図15 子宮頸がん検診、診断、および前がん性異形成病変治療市場の抑制要因の影響

図16 子宮頸がん検診、診断、および前がん性異形成病変治療市場の戦略的イニシアチブ分析

図17 子宮頸がん検診、診断、および前がん性異形成病変治療市場:タイプ別分析

図18 子宮頸がんスクリーニング、診断、および前がん性異形成病変治療市場:タイプ別見通しと主なポイント

図19 子宮頸がんスクリーニング市場規模予測(2021年~2035年)

図20 パップスミーア採取デバイス市場規模予測(2021年~2035年)

図21 HPV検査プラットフォーム市場規模予測(2021-2035年)

図22 サイトブラシ市場規模予測(2021-2035年)

図23 自己採取キット市場規模予測(2021-2035年)

図24 その他市場規模予測(2021-2035年)

図25 子宮頸がん診断市場規模予測(2021-2035年)

図26 コロポスコープ市場規模予測(2021-2035年)

図27 子宮頸部生検装置市場規模予測(2021-2035年)

図28 AI画像処理機能付きコルポスコープ(デジタル)市場規模予測(2021-2035年)

図29 その他市場規模予測(2021年~2035年)

図30 前がん病変治療市場規模予測(2021年~2035年)

図31 LEEP(ループ電気外科的切除術)装置市場規模予測(2021-2035年)

図32 凍結療法市場規模予測(2021-2035年)

図33 熱凝固療法市場規模予測(2021-2035年)

図34 その他治療法市場規模予測(2021-2035年)

図35 子宮頸がん検診・診断・前がん病変治療の世界市場:地域別動向分析

図36 子宮頸がん検診・診断・前がん病変治療の世界市場:地域別展望と主要ポイント

図37 世界の子宮頸がんスクリーニング、診断、および前がん性異形成病変治療市場シェアと主要プレイヤー

図38 北米:SWOT分析

図39 欧州:SWOT分析

図40 アジア太平洋:SWOT分析

図41 ラテンアメリカ:SWOT分析

図42 中東・アフリカ:SWOT分析

図43 北米市場規模予測(2021-2035年)

図44 米国市場規模予測(2021-2035年)

図45 カナダ市場規模予測(2021-2035年)

図46 メキシコ市場規模予測(2021-2035年)

図47 欧州市場予測(2021-2035年)

図48 英国市場予測(2021-2035年)

図49 ドイツ市場予測(2021-2035年)

図50 フランス市場予測(2021-2035年)

図51 イタリア市場の見積もりと予測、2021年~2035年

図52 スペイン市場の見積もりと予測、2021年~2035年

図53 デンマーク市場推定値と予測、2021年~2035年

図54 スウェーデン市場推定値と予測、2021年~2035年

図55 ノルウェー市場推定値と予測、2021年~2035年

図56 アジア太平洋市場推定値と予測、2021年~2035年

図57 中国市場の見積もりと予測、2021年~2035年

図58 日本市場の見積もりと予測、2021年~2035年

図59 インド市場の見積もりと予測、2021年~2035年

図60 タイ市場の見積もりと予測、2021年~2035年

図61 韓国市場の見積もりと予測、2021年~2035年

図62 オーストラリア市場の見積もりと予測、2021年~2035年

図63 ラテンアメリカ市場の見積もりと予測、2021年~2035年

図64 ブラジル市場の見積もりと予測、2021年~2035年

図65 アルゼンチン市場の見積もりと予測、2021年~2035年

図66 中東・アフリカ市場の見積もりと予測、2021年~2035年

図67 南アフリカ市場の見積もりと予測、2021年~2035年

図68 サウジアラビア市場推定値と予測、2021年~2035年

図69 UAE市場推定値と予測、2021年~2035年

図70 クウェート市場予測と推計、2021年~2035年

図71 主要市場プレイヤーの市場シェア – 子宮頸がん検診、診断、および前がん性異形成病変治療市場

図72 主要企業の分類

図73 企業の市場シェア/ポジション分析、2025年

図74 戦略的枠組み

| ※参考情報 子宮頸がん検診は、女性の健康を守るために重要な検査です。子宮頸がんは、子宮の入り口にあたる頸部に発生するがんであり、早期発見が治癒の鍵となります。検診は主に、細胞診(パパニコラウ検査)やHPV(ヒトパピローマウイルス)検査を使用して行われます。これらの検査は、がん細胞の有無だけでなく、前がん性の変化がないかを確認することが目的です。 細胞診は、頸部の細胞を採取し、顕微鏡で観察する方法です。この検査により、異常な細胞の存在が確認できると、さらなる検査が推奨されることになります。一方、HPV検査は、特定の高リスク型のHPVウイルスの感染を確認します。HPVは子宮頸がんの主要な原因であり、検査を通じてそのリスクを評価できます。 子宮頸がんの診断には、多くの方法があります。異常な細胞が確認された場合、コルポスコピーや生検が行われることが一般的です。コルポスコピーでは、頸部を拡大して観察し、病変がある部位を詳細に調べます。生検は、実際に異常な細胞を取り出して組織を分析する方法です。この結果を元に、がんや前がん性異形成の診断が下されます。 前がん性異形成病変は、細胞の変化が見られる段階であり、完全ながんになる前の状態です。前がん性病変は、通常、軽度、中等度、または高度異形成に分類されます。軽度異形成は比較的リスクが低く、通常は自然に回復する可能性もあるため、定期的なフォローが行われます。しかし、中等度や高度異形成の場合は、治療が必要となることがあります。 治療法には、主にコナイオリゼーションやレーザー治療、電気的外科切除(LEEP)などがあります。コナイオリゼーションは、異形成のある頸部組織を円錐形に切除する方法で、高度な異形成に対して効果的です。レーザー治療は、レーザーを用いて異常な細胞を焼却する方法であり、出血のリスクが低いという利点があります。LEEPは、電気メスを使用して異常組織を切除する方法で、詳細な診断と治療が同時に行えるメリットがあります。 定期的な子宮頸がん検診は、早期発見だけでなく、予防にもつながります。HPVワクチン接種が普及することで、子宮頸がんの発症率は減少傾向にありますが、検診を怠るとリスクが高まります。特に、30歳以上の女性は定期的な検診を受けることが推奨されています。スクリーニングの頻度は、結果に応じて異なりますが、通常は2〜3年ごとの検査が一般的です。 新しい技術も進化しており、検診の精度が向上しています。例えば、DNA検査や自宅でのHPV検査が開発され、より多くの女性が早期に検査を受けられるようになっています。また、AIを使った画像診断技術も進展しており、異常な細胞をより正確に検出する手助けをしています。これにより、誤診や見逃しのリスクが低減し、適切な治療が行われることが期待されています。 子宮頸がん検診や前がん性病変の治療は、女性の健康を守る上で非常に重要です。早期発見と適切な治療によって、子宮頸がんは予防可能な病気であるため、定期的な検診を受けることが推奨されます。自分の健康を守るためにも、検診の重要性を理解し、必要な措置を講じることが求められます。医療機関での相談や検診を通じて、安心して健康管理を行いましょう。 |