さらに、細胞・遺伝子治療における臨床研究のための資金調達の増加と相まって研究活動が活発化しており、臨床試験中の細胞・遺伝子治療薬候補の数が大幅に増加していることも、細胞・遺伝子治療バイオ分析検査サービス産業の主要な促進要因となっています。

細胞・遺伝子治療は、がん、自己免疫疾患、希少疾患などに広く使用されています。CAR-T療法は、がん細胞をより効果的に検出し、死滅させることができる最先端の療法のひとつです。CAR-T細胞療法は遺伝子改変細胞療法の大部分を占め、現在約90%ががん関連疾患の前臨床試験中です。したがって、前述の要因が市場成長を後押しすると予想されます。

細胞・遺伝子治療の開発には多額の費用がかかります。治療費は1回あたり約40万米ドルから200万米ドル以上。治療費が高いのは、薬剤開発と製造にかかるコストが高いためです。細胞・遺伝子治療の開発におけるメーカーの社内コストを削減する必要性が高まっています。そのため、生物学的分析試験や医薬品製造などの臨床研究サービスを受託開発業者に委託することで、細胞・遺伝子治療薬の総コストを削減することができます。これが市場の成長を支えるものと期待されています。

多くの細胞・遺伝子治療関連医薬品が臨床研究段階にあります。例えば、KJと名付けられた生後6ヵ月の患者は、希少で致死的となりうる肝臓疾患であるCPS1欠損症の原因となる変異を修正することを目的とした、CRISPRに基づくカスタム遺伝子編集療法を受けました。フィラデルフィア小児病院とペンシルバニア大学の科学者たちによって創り出されたこの革新的な治療法は、個々の患者のために明確にデザインされた初の生体内遺伝子編集療法です。さらに、大手出版社ファーマ・インテリジェンスによると、アジア太平洋地域では過去数年間、細胞・遺伝子治療研究産業が活況を呈しています。生命を脅かす疾患の治療における細胞・遺伝子治療の可能性に対する高い認識により、細胞・遺伝子治療関連のパイプラインの大半はアジア太平洋地域にあります。細胞・遺伝子治療において実施される臨床試験の数は非常に多く、市場の成長を支えるものと期待されています。

機会分析

細胞・遺伝子治療(CGT)分野は、複雑な生物製剤のパイプラインの増加により、生物分析試験サービスプロバイダーに大きな機会を提供しています。規制機関が効力、ベクターコピー数、免疫原性、生体内分布評価に関連する要件を強化するにつれて、専門的な生物分析スキルに対する需要が高まっています。さらに、AAVやレンチウイルスなどのウイルスベクター、CAR-T細胞、遺伝子編集製品用の有効なアッセイの開発には大きな見込みがあります。qPCR、ddPCR、フローサイトメトリー、ELISAベースのイムノアッセイに精通したサービスプロバイダーは、前臨床段階から市販後評価までの研究をサポートする戦略的な立場にあります。コンパニオン診断薬や継続的な患者フォローアップ検査の必要性は、この成長をさらに加速させます。新興のCGTスポンサーの多くは社内に検査能力を持たず、バイオ分析受託機関(CRO)にサポートを求めています。さらに、主要な差別化要因として、GLP準拠のラボの設置、迅速な納期、規制当局サポートサービスの提供が挙げられます。全体として、CGT製品の複雑な性質と厳しい規制要件は、バイオ分析試験を世界中の専門CROと研究所にとって重要で価値の高い分野として位置づけています。

資金調達/投資分析

細胞治療への投資は、臨床試験の成功や規制当局の承認に後押しされ、その膨大な市場ポテンシャルにより急増しています。CRISPR-Cas9のような技術の進歩は、細胞ベースの治療の有効性と安全性を高め、バイオテクノロジー分野で高成長の機会を求める投資家を引き付けています。戦略的パートナーシップと規制当局の支援により、開発スケジュールはさらに加速し、リスクは軽減されます。世界的な投資動向を見ると、米国、ヨーロッパ、アジアのいずれもこの分野での資金調達が増加しており、ポートフォリオの多様化が見られます。有望な見通しとはいえ、製造の拡張性や償還のハードルといった課題は、慎重な投資戦略の必要性を浮き彫りにしています。一方、新興企業はイノベーションを推進し、細胞治療の展望を広げる上で重要な役割を果たしています。このような企業は、しばしば新しいアプローチや技術を開拓し、科学的なブレークスルーを活用して、さまざまな疾患に対する最先端の治療法を開発しています。

米国の関税が世界の細胞・遺伝子治療バイオ分析試験サービス市場に与える影響

輸入科学機器、試薬、実験用品に対する米国の関税は、世界の細胞・遺伝子治療バイオ分析検査サービス産業に大きな影響を与えています。これらの関税は、細胞・遺伝子治療バイオ分析検査サービスの運営コストを増加させています。コストの増加は主に、関税が高精度の機器、クロマトグラフィーカラム、試薬、バイオ分析キットの価格に直接影響することによるもので、その多くは中国やEUを含む国際的なサプライヤーから調達しています。このため、バイオテクノロジー企業、特に中小企業は、こうした出費の増加により、研究開発予算の削減につながりかねない財政的負担に直面しています。このような経済的圧力は、最終的に技術革新や新しい治療法の展開を遅らせる可能性があります。こうした課題に対処するため、一部の企業は、確立されたインフラと有利な規制条件で知られるヨーロッパなど、運営コストの低い地域への臨床試験の移転を模索しています。

さらに、ロシュのような大手製薬会社は、米国での製造に多額の投資を行うことを表明しています。ロシュは、輸入依存度を下げ、関税関連費用を回避するため、ペンシルベニア州の遺伝子治療製造工場を含む新施設の建設に今後5年間で500億米ドルを充てる意向。さらに、米国の関税はサプライチェーンを混乱させ、コストを上昇させ、CGTバイオ分析検査サービス部門の戦略的調整を促し、世界的な事業運営と投資決定に影響を及ぼしています。

技術の進歩

技術革新は、より正確で、拡張性があり、規制基準に準拠したソリューションを提供することで、細胞および遺伝子治療用の生物学的分析試験サービスを変革しています。液滴デジタルPCR(ddPCR)と次世代シーケンサー(NGS)の進歩により、ベクターのコピー数の決定、生体内分布の解析、オフターゲット評価の感度と精度が大幅に向上しました。高スループットのフローサイトメトリーと単一細胞解析により、CAR-T療法やTCR療法の詳細な免疫プロファイリングと細胞の同一性検査が可能になりました。さらに、自動化およびロボット化により、力価および免疫原性試験のばらつきを最小限に抑えながら、アッセイのスループットが向上しています。AIを駆使した解析とバイオインフォマティクス・ツールは、広範で複雑なデータセットの解釈を強化し、臨床段階を通じてリアルタイムの洞察を提供します。ラボオンチップとマイクロフルイディクス技術の導入により、CGT試験における迅速なポイントオブケア評価が容易になります。このような技術の進歩により、CGTプログラムに対する規制上の要求の高まりや拡張性に対応し、世界中のバイオテクノロジーおよびバイオファーマのエンドユーザーにサービスを提供する上で、医薬品開発業務受託機関(CRO)に競争上の優位性をもたらすことが期待されます。

価格モデル分析

細胞治療と遺伝子治療のバイオ分析試験サービスでは、高度な治療に伴う複雑さとリスクを反映した価格体系が採用されています。マイルストーンベースの価格設定アプローチは一般的に実施されており、CGTに特化したCROの約60%がユーティリティを利用しています。このモデルは、アッセイ開発、バリデーション、臨床試験サポートなど、プロジェクトのマイルストーンに支払いをリンクさせるものです。このモデルは、スポンサーの財務リスクを軽減し、プロジェクトの進捗と支払いを一致させるのに役立ちます。さらに、重要なアッセイ、特に承認や患者の転帰に大きく影響する試験については、金額ベースの価格設定がますます普及しています。このモデルでは、報酬はアッセイの精度、納期、規制当局の承認などのパフォーマンス指標に結び付けられ、イノベーションとアカウンタビリティを促進します。標準化されたアッセイや後期臨床試験における反復試験には、固定料金体系が好まれることが多い。このモデルは、スコープの変更に関して融通が利かない可能性がありますが、コストの予測可能性を提供し、予算を立てやすくなります。さらに、初期段階のCGT開発者の間では、月額固定料金でさまざまな試験サービスを一貫して利用できるサブスクリプションまたはリテイナーモデルが台頭しており、継続的で適応性の高いプロジェクトに最適です。

市場の集中と特徴

この市場の特徴は、バイオシミラー、配合剤、その他の革新的医薬品の開発など、細胞・遺伝子治療技術の急速な進歩など、中程度から高水準の技術革新にあります。産業参加者は、市場の世界的な需要を満たすために、革新的な技術や手法に投資しています。

また、同市場は、M&A(合併・買収)や製品上市が適度なレベルで行われている大手企業によって特徴付けられています。Syneos Health、Labcorp、Thermo Fischer Scientific Inc.、Bayerなどの市場プレーヤーは、研究支出、新製品の発売、M&A活動に取り組んでいます。例えば、2025年3月、LabcorpはOPKO Healthの子会社であるBioReference Healthの資産を買収することで合意したと発表しました。この買収は、BioReferenceの検体検査事業、特に米国全土における腫瘍学および関連する臨床検査サービスに焦点を当てたもので、特殊な生体分析検査におけるラボコープの存在感を強化することを目的としています。M&A、事業拡大、パートナーシップ、提携などの戦略的活動は、企業の競争力を高め、地理的範囲を拡大し、新たな地域への進出を支援します。

CGTの生物学的分析試験に関する規制管理と意識の向上は、これらの高度な治療の安全性、有効性、品質を確保する上で最も重要です。米国FDAやEMAなどの規制機関は、細胞および遺伝子治療の開発と承認を管理するための厳格なガイドラインを確立し、製品のライフサイクル全体を通じて徹底した生物分析試験を義務付けています。このような規制当局の監視の強化は、リスクを軽減し患者の安全を確保するための包括的な試験の重要性を強調しています。細胞および遺伝子治療の生物学的分析試験サービスの承認プロセスを加速するため、世界的な規制基準の標準化が進んでいます。

この市場の特徴は、正確な検査に使用される専門的な専門知識と高度な機器の助けを借りて、適度なレベルでサービスが拡大されていることです。CGTの生物学的分析試験施設の拡大は、これらの先端療法の安全性と有効性を保証するための厳格な試験の重要性に対する認識の高まりを反映しています。新しい新規手段が拡大の重要な要因になるかもしれません。しかし、これらの技術が広く採用されるかどうかは、規制当局の承認と産業界の受け入れ次第です。近い将来、このような進歩があっても、サービスの拡大は緩やかなレベルにとどまるかもしれません。

地域的な拡大は、この市場のどのメーカーにとっても極めて重要です。バイオ分析検査施設は、このような複雑な治療法を正確に特徴付けるための最先端の技術と専門知識を備え、この需要に対応するために拡大しています。

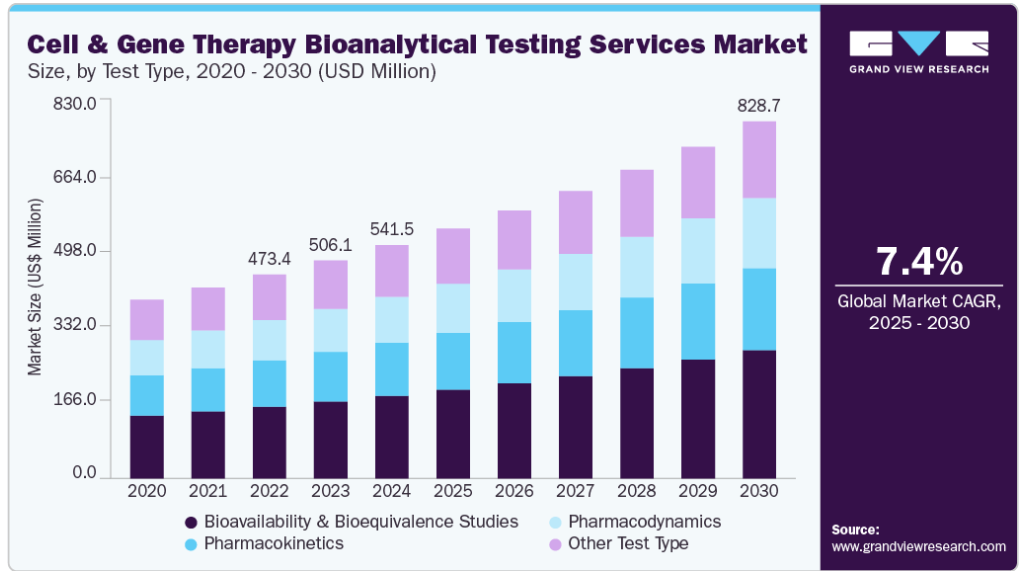

検査種類の洞察

バイオアベイラビリティ&生物学的同等性試験は、2024年に35.44%の市場シェアを占め、予測期間中に最も急成長する見込みです。バイオアベイラビリティ&生物学的同等性試験は医薬品開発のために実施されます。バイオアベイラビリティ&生物学的同等性試験は、医薬品開発のために実施されるもので、試験の全段階で医薬品の安全性と有効性を試験するために用いられます。バイオアベイラビリティが低い医薬品は治療効果が得られません。生物学的同等性試験は、ジェネリック医薬品の薬物動態学的プロフィールを比較するために使用されます。パイプラインに入る細胞・遺伝子医薬品の相当数のバイオシミラー版が、市場における生物学的同等性試験の需要を支えています。

薬物動態学セグメントは、予測期間中にかなりのCAGRで成長する見込みです。薬物動態(PK)試験は、体内での薬物の吸収、分布、代謝、排泄の程度を決定します。この種類の研究は医薬品開発中に不可欠です。これらの研究は、体内での薬剤の安全性と有効性を特定するのに役立ちます。オプティブリウム社は2024年2月、このようなソフトウェアの1つであるSemetaソフトウェアを最近発売しました。Semetaソフトウェアは、AIを使用して薬物代謝を予測し、調査中の薬物の臨床的成功を高めます。このツールは薬物代謝・薬物動態(DMPK)研究者に役立ちます。したがって、細胞・遺伝子製品のパイプラインが増え続けていることが、薬物動態学サービスの需要を支え、それによってセグメントの成長を支えています。

製品種類別開発ステージの洞察

2024年は非臨床部門が市場を支配。開発段階セグメントは、遺伝子治療、遺伝子改変細胞治療、細胞治療などの製品種類に基づいてさらに分類されています。非臨床開発段階にある大規模な細胞・遺伝子治療薬のパイプラインは、このセグメントの成長の可能性をさらに示しています。例えば、Cell & Gene社が発表した2024年2月のデータでは、米国FDAに登録された新薬パイプライン全体の10%が細胞・遺伝子治療関連でした。さらに、米国遺伝子・細胞治療学会(American Society of Gene and Cell Therapy)の2023年版レポートでは、さまざまな開発段階にあるさまざまな治療介入を含む遺伝子・細胞・RNA治療パイプラインの大幅な拡大が強調されています。臨床段階での治療に対する研究者の高い需要が、非臨床バイオ分析試験サービスの需要をさらに後押しし、このセグメントの市場成長を促進しています。

臨床セグメントは、分析期間中、2番目に速いCAGRで成長する見込みです。アッセイに基づく試験、試薬の選択、安定性のモニタリングと定量、薬物動態試験、およびメソッドのバリデーションは、臨床段階で提供される主要なバイオ分析サービスです。すべての臨床段階において、バイオ分析試験は薬剤の安全性と有効性を分析するために実施されます。臨床段階では、ヒトの尿、血漿、血清サンプルがバイオ分析試験に使用されます。ヒトを対象としたこの種類の分析は、規制当局からの医薬品承認に不可欠です。さらに、研究者は薬剤の安全性に関してより良い洞察を得ることができます。これらの要因が、臨床段階におけるバイオ分析試験サービスの需要を支えています。例えば、American Society of Cell & Gene Therapyによると、遺伝子治療の第I相臨床試験は、2023年の270療法から2024年には301療法へと大幅に増加しました。このような要因は、このセグメントの成長を促進すると予想されます。

製品種類の洞察

2024年の製品別では、細胞療法分野が優勢。細胞療法とは、損傷した組織や細胞を修復したり置き換えたりするためにヒト細胞を移植すること。細胞療法は、自己免疫疾患、癌、泌尿器系疾患、感染症、神経疾患、その他の疾患の治療に大きな可能性を秘めています。細胞治療に関しては、世界的に多くの臨床研究が行われています。例えば、American Society of Cell & Gene Therapyによると、2024年4月現在、885以上の研究が細胞療法のみに焦点を当てています。さらに、同市場は、バイオテクノロジー企業、製薬企業、CDMOの間で、開発努力を最適化するための共同イニシアチブが推進力になると予想されています。例えば、イスラエルを拠点とするバイオテクノロジー企業Pluriは2024年1月、包括的な細胞・遺伝子治療バイオ分析試験サービスの提供を目的とした新事業セグメントPluriCDMOの立ち上げを発表しました。

予測期間中に最も急成長が見込まれるのは遺伝子改変細胞治療分野。遺伝子改変細胞療法には、CAR-NK細胞療法、CAR T細胞療法、TCR-T細胞療法、その他が含まれます。CAR T細胞療法は過去5年間で大きな支持を得ています。CAR T細胞療法は、いくつかの種類のがんに対して非常に有効であると考えられています。他の治療法が効かない場合、CAR T細胞療法は白血病やリンパ腫の治療において顕著な結果を示しています。CAR-NK細胞療法は有望ながん治療法と考えられており、がん治療のためのCAR T細胞療法よりも安全です。このような要因により、遺伝子改変細胞療法の臨床研究の需要が高まることが期待されます。

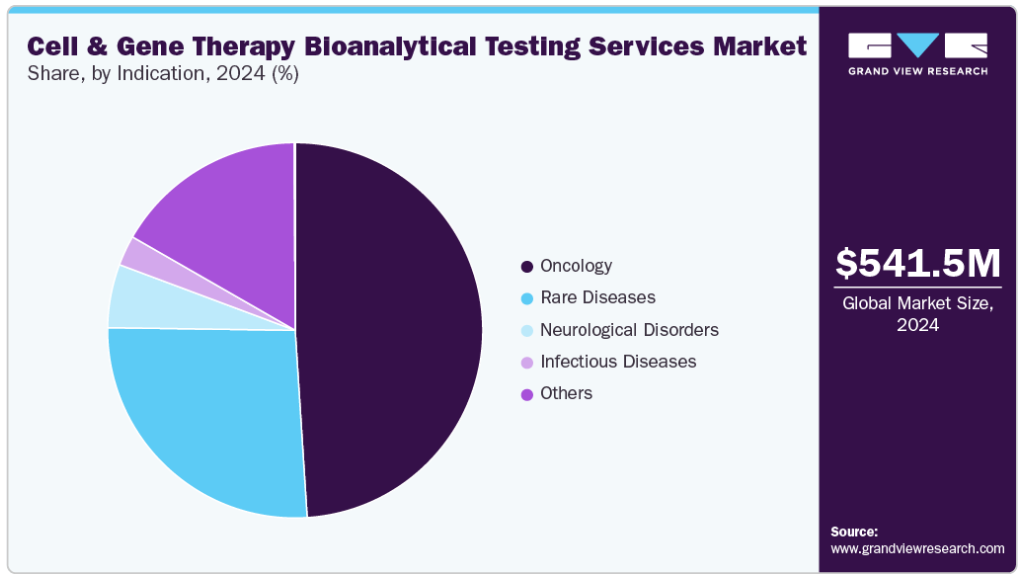

疾患別洞察

2024年には、がん領域が市場を支配し、最大の収益シェアを占めています。これは、世界的にがんの罹患率が高いことに起因しており、がんの効果的な治療オプションに対する需要の高まりが、このセグメントの市場成長の主な理由の1つとなっています。がん治療用に設計された革新的な細胞療法や遺伝子療法の出現により、がん領域における受託開発サービスの需要が高まっています。例えば、米国がん協会が2024年12月に発表した報告書によると、米国では新たに2,001,140人のがん患者が発生し、611,720人が関連死しています。がんの発生率が世界的に上昇を続ける中、革新的で効果的な治療オプションに対する需要が高まっています。

希少疾患分野は予測期間中に最も速いCAGRを記録する見込みです。これは、以前は不治の病であった疾患に対する標的治療や個別化治療など、細胞・遺伝子治療の目覚ましい進歩によるものです。この分野に特化したCDMOは、科学的発見を実行可能な治療ソリューションに変換する上で極めて重要です。CDMOのサービスには、プロセス開発、製造スケールアップ、品質保証、規制遵守などが含まれます。例えば、2024年2月、細胞・遺伝子治療に特化したCDMOであるアンデリン・バイオサイエンシズ社は、米国国立衛生研究所(FNIH)財団から、同社の懸濁液プラットフォームを使用したAAV療法の製造パートナーとして選ばれました。この選定は、医薬品パートナーシップであるビスポーク遺伝子治療コンソーシアム(BGTC)を加速させるための共同努力の一環。

地域別の洞察

北米は細胞・遺伝子治療バイオ分析試験サービス市場を支配し、2024年には41.57%の最大収益シェアを占めました。個別化医療へのニーズの高まり、細胞・遺伝子治療の研究開発(R&D)への投資の増加、遺伝性疾患や慢性疾患の罹患率の増加が、この地域の市場成長の要因の一つです。同地域では、細胞・遺伝子治療の研究開発への投資が大幅に増加しています。加えて、IQVIA、Laboratory Corporation of America Holdings、Charles River Laboratoriesなどの大手企業が米国に存在し、同地域で質の高いサービスを提供していることが、同市場における同地域の収益シェアをさらに押し上げています。

米国の細胞・遺伝子治療バイオ分析検査サービス市場動向

米国の細胞・遺伝子治療バイオ分析試験サービス市場は、複数の製薬企業やバイオテクノロジー企業が同国で事業を展開していることから、予測期間中に大きな成長が見込まれます。研究開発投資の増加、学術機関、バイオ製薬企業、CRO間の提携や協力関係の拡大が、細胞・遺伝子治療バイオ分析検査サービスの成長に寄与しています。このようなパートナーシップは、情報の共有、リソースへのアクセス、バイオ分析試験のための共通インフラを促進することにより、技術革新と市場成長を促進します。このような要因が市場成長を促進すると予想されます。

カナダの細胞・遺伝子治療バイオ分析試験サービス市場は、医療疾患領域で研究を行う世界的なバイオ医薬品企業による投資、提携、その他の戦略的イニシアティブの増加により成長しています。カナダの確立されたバイオテクノロジー産業は、同国の細胞・遺伝子治療バイオ分析検査サービス市場を牽引すると予測されています。

ヨーロッパの細胞・遺伝子治療バイオ分析試験サービス市場動向

ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場を牽引しているのは、欧州医薬品庁(EMA)などの規制機関が、新規治療法の迅速な承認と限定的な販売認可の可能性を提供していることです。この有利な規制環境は、細胞・遺伝子治療への投資と技術革新を促進します。欧州連合(EU)の医療規制機関であるEMAは、遺伝子治療を含む新規生物学的製剤である先端治療薬の評価において、世界をリードしてきました。

英国における細胞・遺伝子治療の生物学的分析試験サービス市場は、予測期間中に大きな成長が見込まれています。Stevenage Bioscience CatalystやThe Cell and Gene Therapy Catapult(CGT Catapult)など、治療薬や細胞・遺伝子技術に関する最先端の専門知識に焦点を当てた独立機関が存在するためです。例えば、CGTカタパルトは、英国の細胞・遺伝子治療企業に変化をもたらすことを目的とした、独立した革新・技術組織です。さらに、英国には繁栄している数多くの企業、一流の学術機関、CGTカタパルトがあり、市場の成長を支える体制が整っています。

ドイツの細胞・遺伝子治療バイオ分析試験サービス市場は、予測期間中に成長する見込みです。同国では、製品設計の改善、コンサルティング、製品メンテナンス、関連サービスに対する要求が高まっており、これが今後数年間の市場成長を促進する重要な要因になると予想されます。技術の進歩と質の高い臨床リソースは、予測期間中にこの市場を促進すると予想される主な要因の一部です。さらに、臨床研究活動に対する政府の取り組みが、細胞・遺伝子治療バイオ分析検査サービス市場の成長を加速させています。

フランスの細胞・遺伝子治療バイオ分析検査サービス市場は、予測期間中に大きな成長が見込まれます。フランスでは、フランス細胞・遺伝子治療学会が、革新的な細胞・遺伝子治療の開発に取り組む科学者の要望を代表する非営利団体です。また、遺伝子治療、細胞ベース治療、モノクローナル抗体などの生物製剤に対する需要の高まりが、市場成長の原動力になると期待されています。

アジア太平洋地域の細胞・遺伝子治療バイオ分析試験サービス市場動向

アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービスは、製薬・バイオテクノロジー活動の活発化、医療費の上昇、地域医療を改善するための主要グローバル企業による投資の増加、国際基準に従って臨床試験の評価基準を変更する規制機関の改正などにより、予測期間中に最も速いCAGRを記録すると予測されています。さらに、インドのような国での臨床試験実施費用は欧米諸国よりも安価です。このため、企業はこの地域に生産施設を移転する傾向にあります。

中国の細胞・遺伝子治療バイオ分析試験サービス市場は、同国の積極的な投資と細胞・遺伝子治療能力の向上により、予測期間中に成長する見込みです。同国はバイオテクノロジーと製薬部門が急成長しており、この分野に大きな関心と進歩を示しています。キメラ抗原受容体(CAR)T細胞免疫療法などの遺伝子治療は、がんやHIV感染症などの疾患に対する効果的な治療法として報告されています。中国では遺伝子治療の臨床試験が世界で3番目に多く行われています。急速に進化する中国の医療事情と患者のニーズは、細胞・遺伝子治療バイオ分析検査サービス市場を牽引する重要な役割を果たしました。

日本の細胞・遺伝子治療バイオ分析試験サービス市場は、様々な慢性疾患の診断と治療のためのバイオ医薬品に対する需要の高まりにより、予測期間中に成長する見込みです。日本は世界最大の医薬品市場の一つであり、バイオ医薬品へのアクセス改善に積極的に取り組んでいます。複数の主要企業が日本での製造受託を拡大し、高活性医薬製剤の生産能力を増強しています。

インディアセルと遺伝子治療の生物学的分析試験サービス市場は、世界的に有利な生物学的分析試験市場の一つとして浮上しています。この背景には、コストの低さ、産業専門家の存在、WHO-cGMP準拠施設の存在があります。その上、遺伝性疾患の負担が比較的大きいため、診断検査の需要が高まると予想されます。したがって、細胞・遺伝子治療バイオ分析検査サービス市場は、インドで大きく成長すると予想されます。

南米アメリカの細胞・遺伝子治療バイオ分析検査サービス市場動向

製薬会社が研究開発に投資しているため、医薬品需要の増加が南米アメリカの細胞・遺伝子治療バイオ分析検査サービス市場に拍車をかけています。さらに、この地域には研究訓練機関が存在し、臨床試験の数が増加しており、疾病の負担が増加していることも、南米市場の拡大を後押ししています。

ブラジルは現在、遺伝子治療製品の販売を認可した最初のラテンアメリカの国であるため、ブラジルの細胞・遺伝子治療バイオ分析試験サービス市場は予測期間中に成長する見込みです。さらに、同国では、生物製剤産業の力強い成長と技術革新、バイオ医薬品市場の拡大により、細胞・遺伝子治療のバイオ分析検査サービスが成長しています。

細胞・遺伝子治療バイオ分析試験サービスの主要企業インサイト

市場で事業を展開する主要企業には、BioAgilytix Labs、KCAS Bioanalytical Services, Inc.、Laboratory Corporation of America Holdings、Pharmaceutical Product Development, Inc. 細胞・遺伝子治療バイオ分析検査サービス市場全体で事業を展開する主要企業は、合併、提携、買収などの無機的戦略イニシアチブの採用に注力しています。例えば、2024年1月、Pharmaceutical Product Development, Inc. (Thermo Fisher Scientific, Inc.)は、細胞治療製造ワークフローを自動化するGibco Cell Therapy Systems Cellmation Softwareを発表しました。

細胞・遺伝子治療バイオ分析試験サービスの主要企業:

細胞・遺伝子治療バイオ分析検査サービス市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右します。

-

- BioAgilytix Labs

- KCAS Bioanalytical Services

- IQVIA, Inc.

- Laboratory Corporation of America Holdings

- Pharmaceutical Product Development, Inc. (Thermo Fisher Scientific Inc.)

- Prolytix

- Pharmaron

- Charles River Laboratories

- Syneos Health

- SGS SA

- Intertek Group Plc

最近の動向

- 2024年3月、AllumiqsとProlytixは、医薬品開発パイプラインを合理化する統合ソリューションの提供を目的とした戦略的パートナーシップを締結しました。マルチオミクスとLC-MS/MSソリューションの専門知識と高分子医薬品のライフサイクルマネジメントを組み合わせることで、研究開発プロセスにおける複雑さとリスクを軽減し、顧客に一貫したソリューションを提供することを目的としています。

- 2024年2月、サーモフィッシャーサイエンティフィックのPPD臨床研究部門は、ウィスコンシン州ミドルトンにあるGMPラボを拡張し、マイコプラズマ検査とバイオセーフティ検査サービスを提供することで、バイオ医薬品企業が製品の純度と患者の安全性を確保できるよう支援しました。これらの新機能は、特に慢性疾患の増加に伴い世界的に高まる病原体検査の需要に対応するもので、より迅速で正確な結果を得るために高度な核酸分析技術を活用しました。

- 2024年1月、ファーマシューティカル・プロダクト・ディベロプメント社(サーモフィッシャーサイエンティフィック社)は、細胞治療製造ワークフローの自動化を目的としたGibco Cell Therapy Systems Cellmation Softwareを発表しました。

世界の細胞・遺伝子治療バイオ分析試験サービス市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向に関する分析を提供しています。本調査の目的で、Grand View Research社は、世界の細胞・遺伝子治療バイオ分析検査サービス市場を、検査種類、製品種類、製品種類別の開発段階、疾患別、地域に基づいてセグメント化しています:

- 検査種類の展望(売上高、百万米ドル、2018年~2030年)

- バイオアベイラビリティと生物学的同等性試験

- 薬物動態学

- 薬力学

- その他の試験種類

- 製品種類の展望(収益、百万米ドル、2018年~2030年)

- 遺伝子治療

- 生体外

- インビボ

- 遺伝子改変細胞療法

- CAR T細胞療法

- CAR-NK細胞療法

- TCR-T細胞療法

- その他

- 細胞療法

- 遺伝子治療

- 製品種類別開発ステージの展望(売上高、百万米ドル、2018年~2030年)

- 非臨床

- 遺伝子治療

- 遺伝子改変細胞療法

- 細胞療法

- 臨床

- 遺伝子治療

- 遺伝子改変細胞治療

- 細胞療法

- 非臨床

- 疾患別展望(売上高, USD Million, 2018 – 2030)

- 腫瘍

- 感染症

- 神経疾患

- 希少疾患

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 調査方法と調査範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源のリスト

1.9. 略語のリスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 細胞・遺伝子治療バイオ分析検査サービス市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 臨床試験中の細胞・遺伝子治療薬候補の数

3.2.1.2. 新規細胞・遺伝子製品の研究開発における公的・民間投資の多さ

3.2.1.3. アウトソーシングの需要を促進する運営コスト削減へのバイオ医薬品企業の高い関心

3.2.2. 市場阻害要因分析

3.2.2.1. 低コストでの代替治療法の利用可能性

3.2.2.2. 外部委託に伴う品質の問題

3.3. 臨床試験量の分析(2024年)

3.3.1. 地域別臨床試験総数

3.3.2. フェーズ別臨床試験総数

3.3.3. 試験デザイン別臨床試験総数

3.3.4. 主要治療領域別臨床試験総数

3.4. 価格設定モデル分析

3.5. 技術展望

3.6. 市場分析ツール

3.6.1. ポーターのファイブフォース分析

3.6.2. SWOT分析によるPESTEL

3.6.3. COVID-19インパクト分析

第4章. 細胞・遺伝子治療バイオ分析検査サービス市場: 検査種類の推定とトレンド分析

4.1. 細胞・遺伝子治療バイオ分析検査サービス市場:検査種類別: セグメントダッシュボード

4.2. 細胞・遺伝子治療のバイオ分析検査サービス市場:検査種類別 動向分析

4.3. 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年〜2030年 (百万米ドル)

4.4. バイオアベイラビリティ&生物学的同等性試験

4.4.1. バイオアベイラビリティ&生物学的同等性試験市場の推定と予測、2018〜2030年 (百万米ドル)

4.5. 薬物動態学

4.5.1. 薬物動態学市場の推定と予測、2018年〜2030年(USD Million)

4.6. 薬力学

4.6.1. 薬力学市場の推定と予測、2018年〜2030年(USD Million)

4.7. その他

4.7.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章. 細胞・遺伝子治療バイオ分析検査サービス市場 製品種類の推定と動向分析

5.1. 細胞・遺伝子治療バイオ分析検査サービス市場:製品種類別 セグメントダッシュボード

5.2. 細胞・遺伝子治療バイオ分析検査サービス市場:製品種類別5.2: 動向分析

5.3. 細胞・遺伝子治療バイオ分析検査サービス市場の予測:製品種類別、2018年〜2030年(百万米ドル)

5.4. 遺伝子治療

5.4.1. 遺伝子治療市場の推定と予測、2018年〜2030年(USD Million)

5.4.2. 生体外

5.4.2.1. 生体外市場の推定と予測、2018年~2030年(百万米ドル)

5.4.3. 生体内

5.4.3.1. 生体内市場の推定と予測、2018年~2030年(USD Million)

5.5. 遺伝子改変細胞療法

5.5.1. 遺伝子改変細胞療法市場の推定と予測、2018年~2030年(USD Million)

5.5.2. CAR T細胞療法

5.5.2.1. CAR T細胞療法市場の推定と予測、2018年~2030年(百万米ドル)

5.5.3. CAR-NK細胞療法

5.5.3.1. CAR-NK細胞療法市場の推定と予測、2018年~2030年(USD Million)

5.5.4. TCR-T細胞療法

5.5.4.1. TCR-T細胞療法市場の推定と予測、2018年~2030年(USD Million)

5.5.5. その他

5.5.5.1. その他市場の推定と予測、2018年~2030年(USD Million)

5.6. 細胞治療

5.6.1. 細胞療法市場の推定と予測、2018年~2030年(USD Million)

第6章. 細胞・遺伝子治療のバイオ分析検査サービス市場: 製品種類別の開発段階、推定と動向分析

6.1. 細胞・遺伝子治療バイオ分析検査サービス市場:製品種類別開発段階別、推計および動向分析 セグメントダッシュボード

6.2. 細胞・遺伝子治療バイオ分析検査サービス市場:製品種類別開発段階別6.2: 動向分析

6.3. 細胞・遺伝子治療バイオ分析検査サービス市場:製品種類別開発段階別、2018年〜2030年予測 (百万米ドル)

6.4. 非臨床

6.4.1. 非臨床市場の推定と予測、2018年〜2030年(USD Million)

6.4.2. 遺伝子治療

6.4.2.1. 遺伝子治療市場の推定と予測、2018年〜2030年(USD Million)

6.4.3. 遺伝子改変細胞療法

6.4.3.1. 遺伝子改変細胞療法市場の推定と予測、2018年〜2030年(USD Million)

6.4.4. 細胞療法

6.4.4.1. 細胞療法市場の推定と予測、2018年~2030年(USD Million)

6.5. 臨床

6.5.1. 臨床市場の推定と予測、2018〜2030年(USD Million)

6.5.2. 遺伝子治療

6.5.2.1. 遺伝子治療市場の推定と予測、2018年〜2030年(USD Million)

6.5.3. 遺伝子改変細胞療法

6.5.3.1. 遺伝子改変細胞療法市場の推定と予測、2018年〜2030年(百万米ドル)

6.5.4. 細胞療法

6.5.4.1. 細胞療法市場の推定と予測、2018年~2030年(USD Million)

第7章. 細胞・遺伝子治療のバイオ分析検査サービス市場 疾患別推定と動向分析

7.1. 細胞・遺伝子治療バイオ分析検査サービス市場:疾患別: セグメントダッシュボード

7.2. 細胞・遺伝子治療バイオ分析検査サービス市場:疾患別7.2: 動向分析

7.3. 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、疾患別、2018年〜2030年 (百万米ドル)

7.4. 腫瘍学

7.4.1. がん領域の市場推定と予測、2018年〜2030年(USD Million)

7.5. 感染症

7.5.1. 感染症市場の推定と予測、2018年〜2030年(USD Million)

7.6. 神経疾患

7.6.1. 神経疾患市場の推定と予測、2018年〜2030年(USD Million)

7.7. 希少疾患

7.7.1. 希少疾患市場の推定と予測、2018年〜2030年(USD Million)

7.8. その他

7.8.1. その他市場の推定と予測、2018年~2030年(USD Million)

第8章. 細胞・遺伝子治療バイオ分析検査サービス市場 地域別推定と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年および2030年

8.3. 南米アメリカ

8.3.1. 北米市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争シナリオ

8.3.2.3. 規制の枠組み

8.3.2.4. 米国市場の推定と予測、2018年~2030年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争シナリオ

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ市場の推定と予測、2018年~2030年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争シナリオ

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコ市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 競争シナリオ

8.4.2.3. 規制の枠組み

8.4.2.4. イギリス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争シナリオ

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツ市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争シナリオ

8.4.4.3. 規制の枠組み

8.4.4.4. フランス市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争シナリオ

8.4.5.3. 規制の枠組み

8.4.5.4. イタリア市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争シナリオ

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争シナリオ

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争シナリオ

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争シナリオ

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェー市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域の市場推定と予測、2018年〜2030年(USD Million)

8.5.2. 日本

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 競争シナリオ

8.5.2.3. 規制の枠組み

8.5.2.4. 日本市場の推定と予測、2018年~2030年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争シナリオ

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の推定と予測、2018年~2030年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争シナリオ

8.5.4.3. 規制の枠組み

8.5.4.4. インド市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争シナリオ

8.5.5.3. 規制の枠組み

8.5.5.4. オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要国の動向

8.5.6.2. 競争シナリオ

8.5.6.3. 規制の枠組み

8.5.6.4. 韓国市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争シナリオ

8.5.7.3. 規制の枠組み

8.5.7.4. タイ市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. 南米アメリカ

8.6.1. 南米市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国のダイナミクス

8.6.2.2. 競争シナリオ

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 競争シナリオ

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年 (百万米ドル)

8.7. 中東アフリカ

8.7.1. 中東アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争シナリオ

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争シナリオ

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビアの市場推定と予測、2018年~2030年 (百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争シナリオ

8.7.4.3. 規制の枠組み

8.7.4.4. UAE市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争シナリオ

8.7.5.3. 規制の枠組み

8.7.5.4. クウェート市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 競争環境

9.1. 市場参入企業の分類

9.2. 各社の市場シェア/評価分析、2024年

9.3. 企業プロフィール

9.3.1. バイオアジリティックス・ラボ

9.3.1.1. 会社概要

9.3.1.2. 業績

9.3.1.3. サービスベンチマーク

9.3.1.4. 戦略的イニシアティブ

9.3.2. KCASバイオ分析サービス

9.3.2.1. 会社概要

9.3.2.2. 業績

9.3.2.3. サービスベンチマーク

9.3.2.4. 戦略的イニシアティブ

9.3.3. IQVIA社

9.3.3.1. 会社概要

9.3.3.2. 業績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的イニシアティブ

9.3.4. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

9.3.4.1. 会社概要

9.3.4.2. 業績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアティブ

9.3.5. 医薬品開発(サーモフィッシャーサイエンティフィック社)

9.3.5.1. 会社概要

9.3.5.2. 業績

9.3.5.3. サービスベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. プロリティクス

9.3.6.1. 会社概要

9.3.6.2. 業績

9.3.6.3. サービスベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. ファーマロン

9.3.7.1. 会社概要

9.3.7.2. 業績

9.3.7.3. サービスベンチマーク

9.3.7.4. 戦略的イニシアティブ

9.3.8. チャールズリバーラボラトリーズ

9.3.8.1. 会社概要

9.3.8.2. 業績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. シネオス・ヘルス

9.3.9.1. 会社概要

9.3.9.2. 業績

9.3.9.3. サービスベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. SGS SA

9.3.10.1. 会社概要

9.3.10.2. 業績

9.3.10.3. サービスベンチマーク

9.3.10.4. 戦略的イニシアティブ

9.3.11. インターテックグループ

9.3.11.1. 会社概要

9.3.11.2. 業績

9.3.11.3. サービスベンチマーク

9.3.11.4. 戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 細胞・遺伝子治療バイオ分析検査サービスの世界市場:検査種類別、2018年〜2030年の推定と予測(百万米ドル)

表4. 細胞・遺伝子治療バイオ分析検査サービスの世界市場:製品種類別、2018年~2030年の推定と予測(USD Million)

表5. 細胞・遺伝子治療バイオ分析検査サービスの世界市場:製品種類別開発段階別推定と予測、2018年~2030年(USD Million)

表6. 細胞・遺伝子治療バイオ分析検査サービスの世界市場:疾患別推定・予測、2018年~2030年(百万米ドル)

表7. 細胞・遺伝子治療バイオ分析検査サービスの世界市場:地域別、2018年~2030年予測(USD Million)

表8. 北米の細胞・遺伝子治療バイオ分析検査サービス市場の国別推定と予測、2018年~2030年(USD Million)

表9. 北米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年 (百万米ドル)

表10. 北米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、製品種類別、2018年~2030年 (百万米ドル)

表11. 北米の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表12. 北米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表13. 米国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表14. 米国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、製品種類別、2018年~2030年 (百万米ドル)

表15. 米国の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表16. 米国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表17. カナダの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表18. カナダの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表19. カナダの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表20. カナダの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表21. メキシコの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表22. メキシコの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表23. メキシコの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(USD Million)

表24. メキシコの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表25. ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の国別推定と予測、2018年~2030年(百万米ドル)

表26. ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表27. ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表28. ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表29. ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表30. イギリスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表31. イギリスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(USD Million)

表32. イギリスの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(USD Million)

表33. イギリスの細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(百万米ドル)

表34. ドイツの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表35. ドイツの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表36. ドイツの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表37. ドイツの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表38. フランスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表39. フランスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表40. フランス細胞・遺伝子治療バイオ分析検査サービス市場予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表41. フランス細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(百万米ドル)

表42. イタリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表43. イタリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表44. イタリアの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表45. イタリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表46. スペインの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表47. スペインの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表48. スペインの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表49. スペインの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表50. デンマークの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表51. デンマークの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表52. デンマークの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表53. デンマークの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表54. スウェーデンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表55. スウェーデンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(USD Million)

表56. スウェーデンの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表57. スウェーデンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表58. ノルウェー 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表59. ノルウェーの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表60. ノルウェーの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表61. ノルウェーの細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(百万米ドル)

表62. アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の国別推定と予測:2018年~2030年(百万米ドル)

表63. アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表65. アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表 66. アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表67. 日本の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表68. 日本の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表69. 日本の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表70. 日本の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表71. 中国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表72. 中国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表73. 中国の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表74. 中国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表75. インドの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表76. インドの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表77. インドの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表78. インドの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表79. タイの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表80. タイの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(USD Million)

表81. タイの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(USD Million)

表82. タイの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表83. 韓国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(USD Million)

表84. 韓国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(USD Million)

表85. 韓国の細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(USD Million)

表86. 韓国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表87. オーストラリア 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表88. オーストラリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表89. オーストラリアの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表90. オーストラリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表91. 南米アメリカ 細胞・遺伝子治療バイオ分析検査サービス市場の国別推定と予測:2018年~2030年(百万米ドル)

表92. 中南米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表93. ラテンアメリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表94. 南米アメリカの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表95. 中南米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表96. ブラジルの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表97. ブラジル細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表98. ブラジル細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表99.ブラジルの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(USD Million)

表100. アルゼンチンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表101. アルゼンチンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表102. アルゼンチンの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表103. アルゼンチンの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表104. 中東・アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の国別推定と予測:2018年~2030年(百万米ドル)

表105. 中東・アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、検査種類別、2018年~2030年(百万米ドル)

表106. 中東・アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表107. 中東・アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表108. 中東・アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表109. 南アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表110. 南アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表111. 南アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表112. 南アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表113. サウジアラビアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表114. サウジアラビアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表115. サウジアラビアの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表116. サウジアラビアの細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(USD Million)

表117. UAEの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表118. UAEの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表119. UAEの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年 (百万米ドル)

表120. UAEの細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(百万米ドル)

表121. クウェートの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:検査種類別、2018年~2030年(百万米ドル)

表122. クウェートの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:製品種類別、2018年~2030年(百万米ドル)

表123. クウェートの細胞・遺伝子治療バイオ分析検査サービス市場の予測および予測:製品種類別開発段階別、2018年~2030年(百万米ドル)

表124. クウェートの細胞・遺伝子治療バイオ分析検査サービス市場の疾患別推定と予測:2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づくサイジングと予測

図8 QFDモデルのサイジングと予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図 12 セグメントスナップショット 2

図13 競争環境スナップショット

図14 親市場の見通し、2024年(10億米ドル)

図15 補助市場の展望、2024年(10億米ドル)

図16 細胞・遺伝子治療バイオ分析検査サービス市場のダイナミクス

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 細胞・遺伝子治療バイオ分析検査サービス市場: 検査種類の展望と要点

図20 細胞・遺伝子治療バイオ分析検査サービス市場: 検査種類の動向分析

図21 バイオアベイラビリティ&生物学的同等性試験市場の推定と予測、2018年〜2030年(百万米ドル)

図22 薬物動態学市場の推定と予測、2018年〜2030年(USD Million)

図23 薬力学市場の推定と予測、2018年〜2030年(USD Million)

図24 その他の検査種類市場の推定と予測、2018年〜2030年(USD Million)

図25 細胞・遺伝子治療バイオ分析検査サービス市場: 製品種類の展望と要点

図26 細胞・遺伝子治療バイオ分析検査サービス市場: 製品種類の動向分析

図27 遺伝子治療市場の推定と予測、2018年〜2030年(百万米ドル)

図28 生体外市場の推定と予測、2018年〜2030年(百万米ドル)

図29 生体内市場の推定と予測、2018年~2030年(百万米ドル)

図30 遺伝子改変細胞療法市場の推定と予測、2018年~2030年(USD Million)

図31 CAR T細胞療法市場の推定と予測、2018年~2030年(USD Million)

図32 CAR-NK細胞療法市場の推定と予測、2018年~2030年(USD Million)

図33 TCR-T細胞療法市場の推定と予測、2018年~2030年(USD Million)

図34 その他の市場の推定と予測、2018年~2030年(USD Million)

図35 細胞療法市場の推定と予測、2018年~2030年(USD Million)

図36 細胞・遺伝子治療のバイオ分析試験サービス市場: 製品種類別の開発段階の展望と要点

図37 細胞・遺伝子治療バイオ分析検査サービス市場:製品タイプ別開発ステージの展望と要点 製品種類別の開発段階動向分析

図38 非臨床市場の予測および予測、2018年〜2030年(百万米ドル)

図39 遺伝子治療市場の推定と予測、2018年〜2030年(USD Million)

図40 遺伝子改変細胞療法市場の推定と予測、2018年〜2030年(USD Million)

図41 細胞療法市場の推定と予測、2018年~2030年(USD Million)

図42 臨床市場の推定と予測、2018年~2030年(USD Million)

図43 遺伝子治療市場の推定と予測、2018年~2030年(USD Million)

図44 遺伝子改変細胞療法市場の推定と予測、2018年~2030年(USD Million)

図45 細胞療法市場の推定と予測、2018年~2030年(USD Million)

図46 細胞・遺伝子治療バイオ分析試験サービス市場: 疾患別の展望と要点

図47 細胞・遺伝子治療バイオ分析検査サービス市場:適応症の展望と要点 疾患別動向分析

図48 腫瘍学市場の推定と予測、2018年〜2030年(百万米ドル)

図49 感染症市場の推定と予測、2018年〜2030年(USD Million)

図50 神経疾患市場の推定と予測、2018年〜2030年(USD Million)

図51 希少疾患市場の推定と予測、2018年〜2030年(USD Million)

図52 その他市場の推定と予測、2018年〜2030年(USD Million)

図. 53 地域別市場 主な要点

図54 北米の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年〜2030年(百万米ドル)

図55 主要国のダイナミクス

図56 米国の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(百万米ドル)

図57 主要国のダイナミクス

図58 カナダの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図59 主要国の市場動向

図60 メキシコの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図61 ヨーロッパの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図62 主要国のダイナミクス

図63 イギリスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:2018年~2030年(USD Million)

図64 主要国の市場動向

図65 ドイツの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図66 主要国の動向

図67 フランスの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図68 主要国の市場動向

図69 イタリアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図70 主要国の市場動向

図71 スペイン細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図72 主要国の市場動向

図73 デンマークの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図74 主要国の市場動向

図75 スウェーデン 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:2018年~2030年(USD Million)

図76 主要国の市場動向

図77 ノルウェー 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図78 アジア太平洋地域の細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図79 主要国のダイナミクス

図80 日本 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図81 主要国のダイナミクス

図82 中国 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図83 主要国のダイナミクス

図84 インド細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図85 主要国の市場動向

図86 タイの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:2018年~2030年(USD Million)

図87 主要国の市場動向

図88 韓国 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:2018年~2030年(USD Million)

図89 主要国の動向

図90 オーストラリア 細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図91 南米細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(百万米ドル)

図. 92 主要国のダイナミクス

図93 ブラジル細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図94 主要国の市場動向

図95 アルゼンチン細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図96 MEA細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(百万米ドル)

図97 主要国のダイナミクス

図98 南アフリカの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測:2018年~2030年(USD Million)

図99 主要国の市場動向

図100 サウジアラビアの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図101 主要国の市場動向

図102 UAE細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図. 103 主要国の市場動向

図104 クウェートの細胞・遺伝子治療バイオ分析検査サービス市場の推定と予測、2018年~2030年(USD Million)

図105 主要企業の分類

図106 サービスヒートマップ分析

図107 戦略的枠組み

| ※参考情報 細胞&遺伝子治療バイオ分析試験サービスは、細胞治療や遺伝子治療に関連する製品やプロセスの品質、安全性、有効性を評価するための検査サービスです。これらの治療法は、難治性疾患の治療に革新をもたらす可能性を秘めており、その進展に伴い、効果的かつ信頼性の高い分析試験が求められています。 このサービスには、いくつかの種類があります。まずは、細胞治療に関する試験です。細胞治療は、患者自身の細胞や供給者から採取した細胞を用いる治療法であり、特にがんや自己免疫疾患に対する治療に応用されています。細胞治療のバイオ分析試験では、細胞の特性、増殖能力、分化能力、そして機能的な特性を評価するために、さまざまな技術や手法が使用されます。たとえば、フローサイトメトリーを用いて細胞の表面マーカーを分析し、細胞集団の特性を特定することがあります。 次に、遺伝子治療に対する試験です。遺伝子治療は、欠損または異常な遺伝子を修正・補完することで疾患を治療するアプローチであり、遺伝子導入の効率や定着、発現の持続時間を評価することが重要です。遺伝子治療のバイオ分析試験では、特にプラスミドやウイルスベクターの特性評価、遺伝子発現の定量、オフターゲット効果の確認などが行われます。 これらの分析試験の用途は多岐にわたります。まず、臨床試験においては、新規治療法の有効性や安全性を確認するために必要なデータを提供します。この種のデータは、規制当局による承認申請において不可欠です。また、製品の製造過程での品質管理や、一貫性の保持に役立ちます。これにより、最終製品が高い品質基準を満たし、患者に安全に提供できることが保証されます。 さらに、これらの試験は研究開発の過程でも重要な役割を果たします。新しい治療法の開発において、基礎的な研究から前臨床試験、臨床試験へと進む中で、細胞や遺伝子の挙動を詳細に理解することで、治療効果を最大化するための知見が得られます。 関連技術としては、次世代シーケンシング(NGS)、PCR、ELISA、マススペクトロメトリー、デジタルドロップレットPCRなどがあります。これらの技術は、DNAやRNAの解析、タンパク質の定量、有害事象のモニタリングなどに利用され、より精密で信頼性の高いデータを提供します。これにより、製品の設計や改善に寄与し、治療法の有効性を継続的に評価することが可能になります。 細胞&遺伝子治療バイオ分析試験サービスは、今後もさらに進化し続ける分野です。その背景には、個別化医療や再生医療の進展があり、ますます多様化する治療選択肢に対応するための試験方法が求められます。国際的な規制や標準が整備される中で、質の高い分析試験サービスの提供は、患者の治療に対する信頼を高める要素となるでしょう。 このように、細胞&遺伝子治療バイオ分析試験サービスは、医療の最前線で重要な役割を果たしており、今後の医学研究や治療法の発展において欠かせない存在となると考えられます。治療の安全性と有効性を保証するための基盤を構築することで、新しい治療法を患者に届けることが可能になるのです。 |