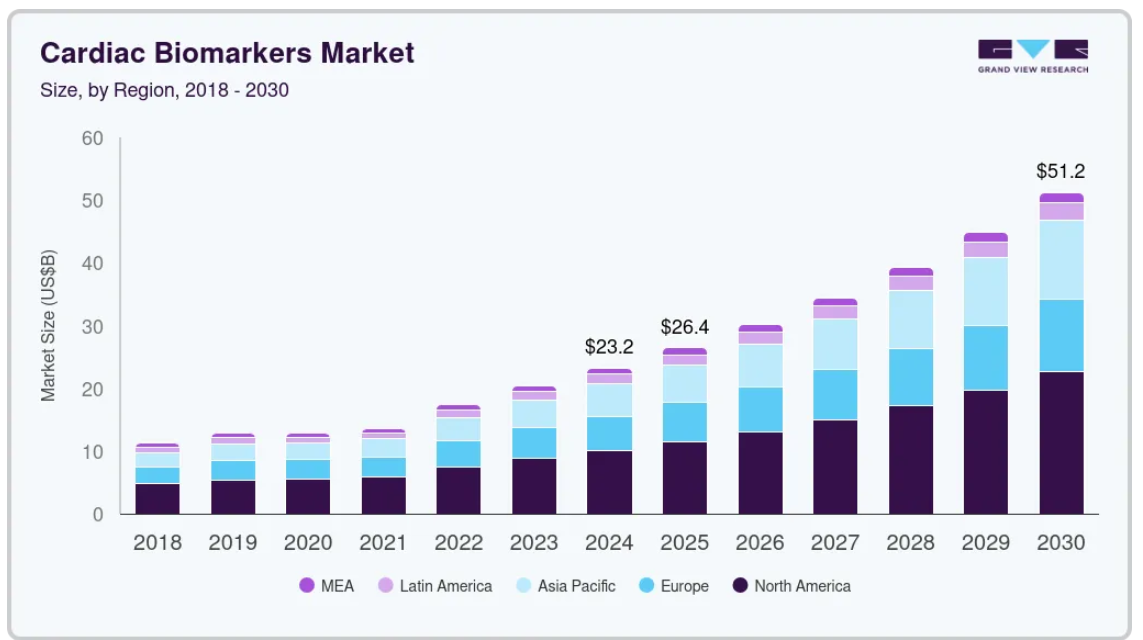

市場規模と予測

- 2024年の市場規模 232億4,000万米ドル

- 2030年予測市場規模 511.9億米ドル

- CAGR (2025-2030年): 14.1%

- 北米: 2024年の最大市場

さらに、ポイントオブケア(POC)心臓検査キットに対する需要の高まりと、心疾患、特に心筋梗塞の検出における高い特異性が、この成長に寄与しています。バイオテクノロジーや診断研究におけるAIや機械学習などの先端技術の統合は、心臓バイオマーカーの理解、モニタリング、検出を大幅に改善し、最終的には心臓バイオマーカー市場の成長を促進するでしょう。コーネル大学が2024年12月に発表した報告書によると、研究者らはディープラーニングで強化した化学発光バーティカルフローを使用することで、心筋トロポニンI(cTnI)検査の高感度検出法を開発しました。これにより、迅速かつ低コストで正確なcTnIの定量が可能となり、0.16 pg/mLの検出限界で25分以内に結果が得られる見込みです。

さらに、心臓検査キットには、バイオマーカーの存在を検出する一連の組み合わせ検査が含まれており、心臓疾患の診断が容易になります。これらのキットの需要が増加しているのは、迅速な診断と迅速な結果が得られるため、診断にかかる時間が短縮され、治療プロセスが迅速化されるためです。さらに、胸痛を診断し、心臓の有害事象が発生する前に危険因子を特定するのに役立ちます。

心血管疾患の有病率の増加は、この分野の成長を促進すると予想されます。WHOによると、毎年1,790万人が心血管疾患で死亡しており、これは全世界の死亡者数の32%に相当します。国立医薬品図書館(National Library of Medicine)が発表した報告書「Global Burden of Cardiovascular Diseases: 2025年から2050年までの予測によると、2025年の心血管疾患による死亡者数は2,050万人で、心血管疾患の有病率は90.0%、粗死亡率は73.4%、粗DALYsは54.7%増加します。心血管疾患は、米国における死亡率および罹患率の主要な原因です。現在、心血管疾患の病態生理の理解を深めるため、各社は心臓バイオマーカーの特定に注力しています。Roche Diagnostics社の心臓バイオマーカーElecsys Troponin T-Gen 5 STATは、9分で結果が得られ、迅速な意思決定に役立ちます。

市場の集中度と特徴

市場の成長ステージは高く、成長ペースは加速しています。心臓バイオマーカー産業は、リスク層別化、早期発見、個別化医療アプローチによる急速な技術進歩により、高度なイノベーションが特徴です。例えば、2024年3月には、Pathfast Biomarker Analyzerでの使用を目的としたPolymedcoのトロポニンI測定法が、心筋梗塞診断用としてFDAの承認を取得しました。この技術革新の目的は、最も正確で効率的な診断法を提供し、循環器疾患の治療において救急部門を支援することです。

心臓バイオマーカー産業は、大手企業による適度なレベルの合併・買収(M&A)活動を特徴としています。この背景には、市場の成熟度などいくつかの要因があります。既存プレーヤーが市場を支配 市場のM&A活動は中程度ですが、戦略的買収や合併は市場の進化に大きな影響を与えています。

心臓バイオマーカー産業は市場規制に大きな影響を与えます。規制は製品の安全性、品質、有効性を保証します。例えば、2023年12月、欧州麻酔集中治療学会(ESAIC)は、非心臓手術を受ける成人患者における心筋トロポニンとB型ナトリウム利尿ペプチドの術前、術後、および術前と術後の併用ペプチドの使用に焦点を当てた最新のガイドラインを発表しました。このガイドラインは、リスク予測、予後因子、バイオマーカーを強化した管理戦略のためのツールとして心臓バイオマーカーを含むアプリケーションを対象としています。

種類の洞察

トロポニンセグメンテーションは、2024年に35.3%以上の最大の収益シェアを占め、予測期間中に最も速いCAGRを目撃することが期待されています。他の検査と比較して、飛躍的な成長は、診断効率、特異性、心イベントの正確な予測検出などの要因に起因しています。世界中で心筋梗塞や脳卒中の有病率が高まっていることが、市場の成長をさらに後押ししています。2023年7月、Mylab Discovery Solutions社は、光学AIエンジンを搭載したMybox+診断デバイスを発売しました。このポータブルデバイスは小規模ラボやセンターに最適で、心臓マーカー(トロポニン)、甲状腺パネル(T-3、T-4、TSH)、バイオマーカー(CRP、D-ダイマー)の検査が可能。

CK-MB分野は予測期間中に大きく成長する見込み。CK-MBを含む様々な心臓バイオマーカーを同時に検出できるマルチプレックス開発計算センシングなどのポイントオブケア検査の進歩が、このセグメントの需要を牽引しています。例えば、ディープラーニングアルゴリズムと組み合わせた新しいペーパーベースの蛍光バーティカルフローアッセイ(fxVFA)は、ミオグロビンや心臓型脂肪酸結合タンパク質(FABP)と並んでCK-MBを定量化するように設計されています。このシステムは、最小限の血清量で15分以内に結果を提供し、高い感度と特異性を示します。

アプリケーションの洞察

急性冠症候群は2024年に最大の売上シェアを占め、予測期間中のCAGRは14.9%と最速となる見込みです。疾病負担は、高所得国に比べて中低所得国で急速に増加しています。急速な都市化や座り仕事の増加などの要因が疾病の発生を促進しています。心筋トロポニンTおよびIバイオマーカー検査は、この疾患を診断するための主要な診断手段として浮上しています。2023年2月、Cardio Diagnostics社は、冠動脈性心疾患の早期発見のためのエピジェネティック遺伝学的統合血液検査であるPrecisionCHDを発表しました。この検査では、遺伝子バイオマーカー、エピジェネティクス、機械学習モデルを使用して、ゲノムおよびエピゲノムデータを解析します。この検査は、糖尿病、高血圧、高コレステロール血症、喫煙など、冠動脈性心疾患の重要な要因である修正可能な危険因子と患者のバイオマーカープロファイルを対応付けます。

心筋梗塞分野は予測期間中に大きく成長する見込みです。心筋梗塞は、世界的な罹患率の上昇により、有利な成長が見込まれています。心筋梗塞に対する研究者の注目の高まりは、この分野で有利な機会を生み出すと期待されています。例えば、News Medical Lifesciencesのレポートによると、2024年2月、研究者は、差し迫った最初の心筋梗塞を評価するためのバイオマーカーに基づく新しい予測モデルを開発し、検証しました。この研究では、分析した800種類のタンパク質と1000種類の代謝物のうち、48種類と43種類が短期的な切迫性心筋梗塞(IMI)リスクに関連していることが確認されました。

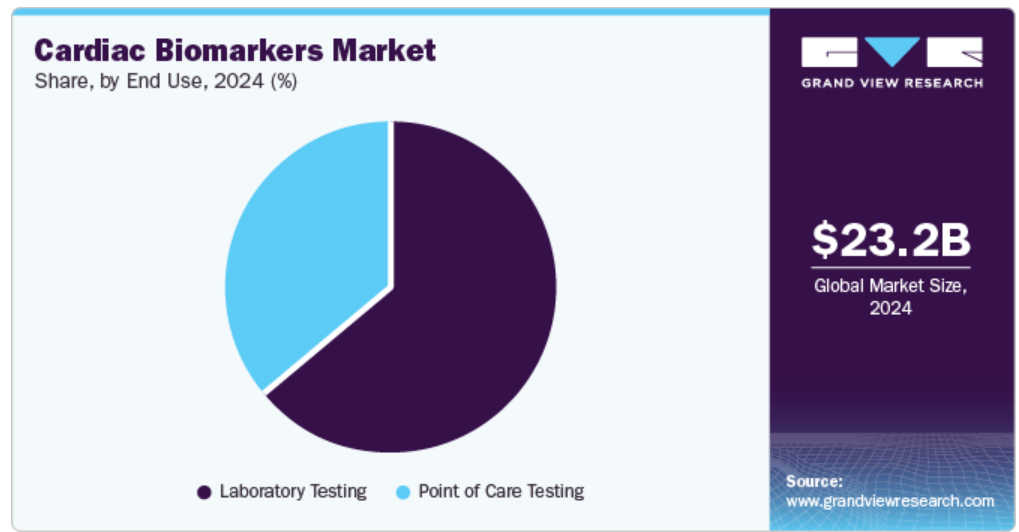

最終用途の洞察

2024年、ラボラトリー検査セグメントが最大の収益シェアを占めました。これは、高感度、特異性、拡張性、コスト効率など、ラボ検査が提供する利点に起因しています。さらに、これらの検査室はあらゆる種類のサンプルの検査を容易にします。診断検査サービスは、臨床上の意思決定において極めて重要です。

ポイントオブケア検査分野は、予測期間中に最も速いCAGRで成長する見込みです。このセグメントは、高感度で使いやすいポイントオブケア(POC)トロポニン検査の使用と採用の増加により飛躍的に成長しています。予算が逼迫する中、効果的で価値に基づいた医療サービスの提供が重視されるようになり、POC検査の重要性が高まっています。さらに、これらの検査は、患者の迅速な診断のために、緊急時に医療専門家の主要な選択肢です。介護施設や在宅医療で使用されるPOC検査キットの需要は、世界的な高齢化率の上昇に牽引されています。

地域別洞察

世界の心臓バイオマーカー市場は、北米が2024年に43.1%超の最大収益シェアを獲得して支配的。これは、医療制度が発達していることと、病態を診断・予測するツールとして心臓バイオマーカーが多く採用されていることに起因しています。急性心筋梗塞などの病態を特定するためのバイオマーカー検査のニーズは、高齢者人口の増加とともに高まっており、これが検査製品の需要を牽引しています。Quidel CorporationやDanaher Corporationなどの主要企業がこの地域に進出していることも、この市場の成長に拍車をかけています。世界保健機関(WHO)によると、18歳以上の成人7,700万人が2型糖尿病であり、2,500万人が糖尿病予備軍です。これは心血管疾患のリスクを高め、医療システムにさらなる負担をかけます。

米国の心臓バイオマーカー市場動向

北米の心臓バイオマーカー産業は米国が最大の収益シェアを占めており、心臓バイオマーカー産業で最も速い成長率が期待されています。心臓バイオマーカーと個別化医薬品の統合が、同地域のバイオマーカー需要を促進すると予測されています。しかし、バイオマーカーは、特定の治療が必要な人や副作用のリスクが高い人を特定するのに役立つため、個別化医療において重要な役割を果たしています。例えば、米国国立医薬品図書館(National Library of Medicine)が発表したレポートによると、循環器専門医の73%は、個別化医療が今後5年間で患者の治療に測定可能な影響を及ぼすと予測しています。さらに、循環器専門医の10人中9人以上が、今後10年以内に個別化医療が心血管治療において重要な役割を果たすようになると考えています。

ヨーロッパの心臓バイオマーカー市場動向

ヨーロッパ心臓バイオマーカー市場は、2024年に有利な地域と特定されました。心血管疾患の有病率の増加が、心臓バイオマーカーの成長を促進すると予想されています。例えば、WHOが発表した記事によると、心血管系疾患はヨーロッパにおける早死と身体障害の主な原因であり、年間死亡者数の42.5%以上を占めています。さらに、この地域の男性は女性の2.5倍も心血管疾患で死亡していることが疑われています。

アジア太平洋地域の心臓バイオマーカー市場動向

アジア太平洋地域は、高度な心臓検査が手ごろな価格で受けられるようになり、各国の近代化が進み、可処分所得が増加しているため、予測期間中に最も速いCAGRで拡大する見込みです。この地域では心血管疾患(CVD)の罹患率が増加しているため、診断法の改善、対象疾患やその他の研究に対する政府の資金援助、医療費に対する需要が高まっています。インドは他の発展途上国に比べてCVDの有病率が高い。

中国の心臓バイオマーカー市場が2024年の市場収益シェアで最大。診断精度とスピードの向上が、同国における心臓バイオマーカーの需要を促進しています。例えば、2023年10月、中国の医療機器およびソリューション企業であるMindrayは、新しい高感度トロポニンI(hs-cTnI)とNT-proBNP心臓バイオマーカーを発売しました。この発売により、心血管疾患(CVD)の管理および診断のための心臓バイオマーカーの多様なポートフォリオが拡充されます。この技術革新により、迅速な診断、リスク層別化、治療モニタリング、早期スクリーニングが可能になります。

心臓バイオマーカーの主要企業の洞察

ポアストリップ産業の主要企業には、Abbott、Siemens Healthcare GmbH、Quidel Corporationなどがあります。主要企業は、新興地域や経済的に有利な地域での製品発売、地理的拡大、戦略的提携、パートナーシップ、M&Aなど、いくつかの戦略的イニシアチブを取っています。

- アボット社は包括的な心臓検査ソリューションを提供しており、検査室にとって最適なソリューションです。同社のアッセイとアナライザーは、正確で信頼性の高い結果を迅速な納期で提供し、医療従事者の患者ケアの向上に貢献しています。

- Siemens Healthcare Private Limitedは、包括的な心臓バイオマーカーを提供し、患者の管理と心血管疾患の診断に貢献しています。同社は、ナトリウム利尿ペプチド(BNPおよびNT-proBNP)、高感度トロポニンIアッセイ、および関連検査を提供しています。

主要な心臓バイオマーカー企業

心臓バイオマーカー市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Quidel Corporation

- Siemens Healthcare GmbH

- F. Hoffmann-La Roche Ltd.

- Danaher

- BIOMÉRIEUX

- Bio-Rad Laboratories, Inc.

- Randox Laboratories Ltd.

- Creative Diagnostics

- Life Diagnostics

最近の動向

- 2024年6月、シーメンス・ヘルスイニアーズ社はアテリカ・ソリューション・プラットフォームにNT-proBNPIIアッセイを導入し、わずか10分で結果が得られ、同じプラットフォームでBNPとNT-proBNPの両方の検査を提供することで、より迅速で柔軟な心不全診断を可能にしました。この進歩は、臨床医が誤診を減らし、心不全を正確に診断し、さまざまな医療環境で患者ケアの効率を向上させることをサポートします。

- 2024年3月、ノボ ノルディスクはドイツのカルディオ ファーマシューティカルズ社を10億米ドル以上で買収する契約を締結しました。この買収は、ノボ ノルディスクの心血管疾患におけるパイプラインを強化することを目的としており、CDR132Lは、疾患の進行を阻止または逆転させるファースト・イン・クラスの治療薬となる可能性があります。

心臓バイオマーカーの世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の心臓バイオマーカー市場レポートを種類、用途、最終用途、地域に基づいて細分化しています:

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- トロポニン

- CK-MB

- ミオグロビン

- BNPおよびNT-proBNP

- その他

- アプリケーションの展望(収益、USD Million、2018年~2030年)

- 急性冠症候群

- 心筋梗塞

- うっ血性心不全

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- ラボ検査

- ポイントオブケア検査

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 種類

2.2.2. 用途

2.2.3. 最終用途

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章 心臓バイオマーカー市場 心臓バイオマーカー市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 心臓バイオマーカー市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.4. 心臓バイオマーカー市場:パイプライン分析

第4章 心臓バイオマーカー市場 心臓バイオマーカー市場:種類別推定と動向分析

4.1. 種類別セグメントダッシュボード

4.2. 心臓バイオマーカー市場 種類別動向分析

4.3. 心臓バイオマーカーの世界市場規模・動向分析、種類別、2018年〜2030年 (百万米ドル)

4.4. トロポニン

4.4.1. 市場の推定と予測、2018~2030年(USD Million)

4.5. CK-MB

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.6. ミオグロビン

4.6.1. 市場の推定と予測、2018~2030年(USD Million)

4.7. 非可逆的エレクトロポレーションアブレーション

4.7.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.8. BNPおよびNT-Probnp

4.8.1. 市場の予測および予測、2018~2030年(百万米ドル)

4.9. その他

4.9.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章 心臓バイオマーカー市場 心臓バイオマーカー市場:用途別推定と動向分析

5.1. アプリケーションセグメントダッシュボード

5.2. 心臓バイオマーカー市場 アプリケーション動向分析

5.3. 心臓バイオマーカーの世界市場規模・動向分析、用途別、2018〜2030年 (百万米ドル)

5.4. 急性冠症候群

5.4.1. 市場の推定と予測、2018〜2030年(USD Million)

5.5. 心筋梗塞

5.5.1. 市場の推定と予測、2018~2030年(USD Million)

5.6. うっ血性心不全

5.6.1. 市場の推定と予測、2018~2030年(USD Million)

5.7. その他

5.7.1. 市場の推定と予測、2018~2030年(USD Million)

第6章 心臓バイオマーカー市場 心臓バイオマーカー市場 最終用途の推定と動向分析

6.1. エンドユースセグメントダッシュボード

6.2. 心臓バイオマーカー市場 最終用途の動向分析

6.3. 心臓バイオマーカーの世界市場規模・動向分析、エンドユース別、2018年〜2030年 (百万米ドル)

6.4. ラボ検査

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル)

6.5. ポイントオブケア検査

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

第7章 心臓バイオマーカー市場 心臓バイオマーカー市場 : 地域別推定と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年および2030年

7.3. 地域別の連続バイオプロセス市場 主要なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み/償還構造

7.4.1.3. 競争シナリオ

7.4.1.4. 米国市場の予測および予測、2018年~2030年(百万米ドル)

7.4.2. カナダ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競争シナリオ

7.4.2.4. カナダ市場の2018〜2030年の推定と予測(百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み/償還構造

7.4.3.3. 競争シナリオ

7.4.3.4. メキシコ市場の推定と予測、2018~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. イギリス

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競争シナリオ

7.5.1.4. イギリス市場の推定と予測、2018年~2030年(USD Million)

7.5.2. ドイツ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争シナリオ

7.5.2.4. ドイツ市場の予測および予測、2018年~2030年(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み/償還構造

7.5.3.3. 競争シナリオ

7.5.3.4. フランス市場の推定と予測、2018年~2030年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還構造

7.5.4.3. 競争シナリオ

7.5.4.4. イタリア市場の予測および予測、2018年~2030年 (百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国のダイナミクス

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競争シナリオ

7.5.5.4. スペイン市場の推定と予測、2018年~2030年(百万米ドル)

7.5.6. ノルウェー

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み/償還構造

7.5.6.3. 競争シナリオ

7.5.6.4. ノルウェー市場の推定と予測、2018~2030年 (百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み/償還構造

7.5.7.3. 競争シナリオ

7.5.7.4. スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制の枠組み/償還構造

7.5.8.3. 競争シナリオ

7.5.8.4. デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競争シナリオ

7.6.1.4. 日本市場の推定と予測、2018〜2030年(百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競争シナリオ

7.6.2.4. 中国市場の推定と予測、2018〜2030年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国のダイナミクス

7.6.3.2. 規制の枠組み/償還構造

7.6.3.3. 競争シナリオ

7.6.3.4. インド市場の推定と予測、2018年~2030年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国の動向

7.6.4.2. 規制の枠組み/償還構造

7.6.4.3. 競争シナリオ

7.6.4.4. オーストラリア市場の推定と予測、2018〜2030年(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国のダイナミクス

7.6.5.2. 規制の枠組み/償還構造

7.6.5.3. 競争シナリオ

7.6.5.4. 韓国市場の予測および予測、2018年~2030年 (百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 規制の枠組み/償還構造

7.6.6.3. 競争シナリオ

7.6.6.4. タイ市場の推定と予測、2018年~2030年(USD Million)

7.7. 南米アメリカ

7.7.1. ブラジル

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競争シナリオ

7.7.1.4. ブラジル市場の推定と予測、2018~2030年 (百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競争シナリオ

7.7.2.4. アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

7.8. 中東アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主なカントリーダイナミクス

7.8.1.2. 規制の枠組み/償還構造

7.8.1.3. 競争シナリオ

7.8.1.4. 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国の動向

7.8.2.2. 規制の枠組み/償還構造

7.8.2.3. 競争シナリオ

7.8.2.4. サウジアラビアの市場推定と予測、2018年~2030年 (百万米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国の市場動向

7.8.3.2. 規制の枠組み/償還構造

7.8.3.3. 競争シナリオ

7.8.3.4. アラブ首長国連邦市場の推定と予測、2018年~2030年(百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の市場動向

7.8.4.2. 規制の枠組み/償還構造

7.8.4.3. 競争シナリオ

7.8.4.4. クウェート市場の推定と予測、2018年~2030年(百万米ドル)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーランドスケープ

8.3.1. 主要企業のヒートマップ分析、2024年

8.4. 企業プロファイル

8.4.1. アボット

8.4.1.1. 会社概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. クィデル社

8.4.2.1. 会社概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. シーメンス医療

8.4.3.1. 会社概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ホフマン・ラ・ロシュ社

8.4.4.1. 会社概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ダナハー

8.4.5.1. 会社概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. バイオメリュー

8.4.6.1. 会社概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. バイオ・ラッド・ラボラトリーズ

8.4.7.1. 会社概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. ランドックス・ラボラトリーズ・リミテッド

8.4.8.1. 会社概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. 創造的診断

8.4.9.1. 会社概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. ライフダイアグノスティックス

8.4.10.1. 会社概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米心臓バイオマーカー市場、種類別、2018年〜2030年(百万米ドル)

表3 北米心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表4 北米心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表5 北米心臓バイオマーカー市場、地域別、2018年〜2030年 (百万米ドル)

表6 米国の心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表7 米国の心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表8 米国の心臓バイオマーカー市場、エンドユース別、2018年〜2030年 (百万米ドル)

表9 カナダの心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表10 カナダの心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表11 カナダの心臓バイオマーカー市場、エンドユース別、2018年〜2030年 (百万米ドル)

表12 ヨーロッパの心臓バイオマーカー市場、種類別、2018年〜2030年 (百万米ドル)

表13 ヨーロッパの心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表14 ヨーロッパの心臓バイオマーカー市場、エンドユース別、2018年〜2030年 (百万米ドル)

表15 ヨーロッパ心臓バイオマーカー市場、地域別、2018年〜2030年 (百万米ドル)

表16 ドイツ心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表17 ドイツ心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表18 ドイツ心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表19 英国心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表20 英国心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表21 英国心臓バイオマーカー市場:最終用途別、2018年~2030年(百万米ドル)

表22 フランス心臓バイオマーカー市場:種類別、2018年~2030年(百万米ドル)

表23 フランス心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表24 フランス心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表25 イタリア心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表26 イタリアの心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表27 イタリア心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表28 スペイン心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表29 スペイン心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表30 スペイン心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表31 デンマーク心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表32 デンマーク心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表33 デンマークの心臓バイオマーカー市場:最終用途別、2018〜2030年(百万米ドル)

表34 スウェーデンの心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表35 スウェーデンの心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表36 スウェーデンの心臓バイオマーカー市場:最終用途別、2018〜2030年 (百万米ドル)

表37 ノルウェー心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表38 ノルウェー心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表39 ノルウェー心臓バイオマーカー市場:最終用途別、2018年~2030年(百万米ドル)

表40 アジア太平洋地域の心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表41 アジア太平洋地域の心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表42 アジア太平洋地域の心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表43 アジア太平洋地域の心臓バイオマーカー市場、地域別、2018年〜2030年 (百万米ドル)

表44 日本心臓バイオマーカー市場、種類別、2018年〜2030年 (百万米ドル)

表45 日本心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表46 日本の心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表47 中国心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表48 中国心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表49 中国心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表50 インド心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表51 インド心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表52 インド心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表53 オーストラリアの心臓バイオマーカー市場:種類別、2018年〜2030年 (百万米ドル)

表54 オーストラリアの心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表55 オーストラリアの心臓バイオマーカー市場:最終用途別、2018年〜2030年 (百万米ドル)

表56 タイの心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表57 タイの心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表58 タイの心臓バイオマーカー市場:最終用途別、2018年〜2030年(USD Million)

表59 韓国心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表60 韓国心臓バイオマーカー市場:用途別:2018年〜2030年(百万米ドル)

表61 韓国の心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表62 南米心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表63 中南米心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表64 中南米心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表65 中南米心臓バイオマーカー市場、地域別、2018年〜2030年 (百万米ドル)

表66 ブラジル心臓バイオマーカー市場:種類別、2018年〜2030年(USD Million)

表67 ブラジル心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表68 ブラジル心臓バイオマーカー市場:最終用途別、2018年〜2030年(USD Million)

表69 メキシコ心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表70 メキシコ心臓バイオマーカー市場:用途別、2018〜2030年(百万米ドル)

表71 メキシコ心臓バイオマーカー市場:最終用途別、2018〜2030年(百万米ドル)

表72 アルゼンチン心臓バイオマーカー市場:種類別、2018年 – 2030年 (百万米ドル)

表73 アルゼンチン心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表74 アルゼンチン心臓バイオマーカー市場:最終用途別、2018年~2030年(百万米ドル)

表75 中東・アフリカ心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表76 中東・アフリカ心臓バイオマーカー市場:用途別、2018年〜2030年(百万米ドル)

表77 中東・アフリカ心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表78 中東・アフリカ心臓バイオマーカー市場、地域別、2018年〜2030年 (百万米ドル)

表79 南アフリカの心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表80 南アフリカの心臓バイオマーカー市場、用途別、2018年〜2030年 (百万米ドル)

表81 南アフリカの心臓バイオマーカー市場:最終用途別、2018年〜2030年(百万米ドル)

表82 サウジアラビアの心臓バイオマーカー市場:種類別、2018年〜2030年(百万米ドル)

表83 サウジアラビアの心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表84 サウジアラビアの心臓バイオマーカー市場:最終用途別、2018年 – 2030年 (百万米ドル)

表85 UAE心臓バイオマーカー市場:種類別、2018年 – 2030年 (百万米ドル)

表86 UAE心臓バイオマーカー市場:用途別、2018年~2030年 (百万米ドル)

表87 UAE心臓バイオマーカー市場:最終用途別:2018~2030年(百万米ドル)

表88 クウェートの心臓バイオマーカー市場:種類別、2018年~2030年 (百万米ドル)

表89 クウェートの心臓バイオマーカー市場:用途別、2018年~2030年(百万米ドル)

表90 クウェートの心臓バイオマーカー市場:最終用途別, 2018 – 2030 (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査アプローチ

図5 市場シェア評価のためのQFDモデリング

図6 市場形成と検証

図7 心臓バイオマーカー 市場展望

図8 心臓バイオマーカー 競合他社の洞察

図9 親市場の展望

図10 関連・付随市場の展望

図11 普及・成長展望マッピング

図12 心臓バイオマーカー市場のドライバーインパクト

図13 心臓バイオマーカー市場の阻害要因

図14 心臓バイオマーカー市場の戦略的取り組み分析

図15 心臓バイオマーカー市場 種類別動向分析

図16 心臓バイオマーカー市場 種類の展望と主要課題

図17 トロポニン市場の推定と予測、2018年~2030年(百万米ドル)

図18 CK-MB市場の予測および予測、2018年~2030年(百万米ドル)

図19 ミオグロビン市場の推定と予測、2018年~2030年(百万米ドル)

図20 BNPおよびNT-proBNP市場の推定と予測、2018年~2030年(百万米ドル)

図21 その他市場の推定と予測、2018年~2030年(百万米ドル)

図22 心臓バイオマーカー市場 アプリケーション移動分析

図23 心臓バイオマーカー市場 アプリケーションの展望と要点

図24 急性冠症候群市場の予測:2018年~2030年(百万米ドル)

図25 心筋梗塞市場の推定と予測、2018年~2030年(百万米ドル)

図26 うっ血性心不全市場の推定と予測、2018年~2030年(USD Million)

図27 その他のアプリケーション市場の推定と予測、2018年~2030年(USD Million)

図28 心臓バイオマーカー市場 エンドユースムーブメント分析

図29 心臓バイオマーカー市場: エンドユースの展望と要点

図30 臨床検査市場の予測:2018年~2030年(百万米ドル)

図31 Point of Care検査市場の推定と予測、2018年〜2030年(百万米ドル)

図32 痛み管理市場の推定と予測、2018年~2030年(USD Million)

図33 がん治療市場の推定と予測、2018年~2030年(USD Million)

図34 ワクチン送達市場の推定と予測、2018年~2030年(USD Million)

図35 その他の最終用途市場の推定と予測、2018年~2030年(百万米ドル)

図36 心臓バイオマーカーの世界市場 地域別動向分析

図37 心臓バイオマーカーの世界市場 地域別の展望と要点

図38 北米市場の推定と予測、2018年~2030年(百万米ドル)

図39 米国市場の推定と予測、2018年~2030年(百万米ドル)

図40 カナダ市場の推定と予測、2018年~2030年(百万米ドル)

図41 ヨーロッパ市場の推定と予測、2018年~2030年(百万米ドル)

図42 イギリス市場の推定と予測、2018年~2030年(百万米ドル)

図43 ドイツ市場の推定と予測、2018年~2030年(百万米ドル)

図44 フランス市場の推定と予測、2018年~2030年(百万米ドル)

図45 イタリア市場の推定と予測、2018年~2030年(百万米ドル)

図46 スペイン市場の推定と予測、2018年~2030年(百万米ドル)

図47 デンマーク市場の推定と予測、2018年~2030年(百万米ドル)

図48 スウェーデン市場の推定と予測、2018年~2030年(百万米ドル)

図49 ノルウェー市場の推定と予測、2018年~2030年(百万米ドル)

図50 アジア太平洋市場の推定と予測、2018年~2030年(百万米ドル)

図51 日本市場の推定と予測、2018年~2030年(百万米ドル)

図52 中国市場の推定と予測、2018年~2030年(百万米ドル)

図53 インド市場の推定と予測、2018年~2030年(百万米ドル)

図54 オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

図55 タイ市場の推定と予測、2018年~2030年(百万米ドル)

図56 韓国市場の推定と予測、2018年~2030年(百万米ドル)

図57 中南米市場の推定と予測、2018年~2030年(百万米ドル)

図58 ブラジル市場の推定と予測、2018年~2030年(百万米ドル)

図59 メキシコ市場の推定と予測、2018年~2030年(百万米ドル)

図60 アルゼンチン市場の推定と予測、2018年~2030年(百万米ドル)

図61 中東・アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図62 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

図63 サウジアラビア市場の推定と予測、2018年~2030年 (百万米ドル)

図64 UAE市場の推定と予測、2018年~2030年(百万米ドル)

図65 クウェート市場の推定と予測、2018年~2030年(百万米ドル)

| ※参考情報 心臓バイオマーカーとは、心臓の機能や疾患の状態を評価するために使用される生物学的指標のことです。これらのバイオマーカーは、血液やその他の体液中に存在し、心筋の損傷や心血管疾患のリスクを反映することができます。心臓バイオマーカーの測定は、心疾患の早期発見や治療効果のモニタリングにおいて非常に重要です。 心臓バイオマーカーにはいくつかの種類があります。最も広く知られているものの一つは、トロポニンです。トロポニンは心筋の損傷に特異的なタンパク質であり、心筋梗塞や心不全の診断に用いられます。心筋の損傷があると血中のトロポニン濃度が上昇しますので、迅速な診断が可能となります。 また、BNP(脳性ナトリウム利尿ペプチド)も重要な心臓バイオマーカーです。BNPは心不全における心室のストレス反応として産生され、心不全の診断や重症度の評価に役立ちます。BNPの値が高いほど、心不全の可能性が高く、治療の方向性を考える指標となります。 さらに、CK-MB(クレアチンキナーゼ-MB型)も有名なバイオマーカーで、心筋梗塞の診断に使用されます。CK-MBは心筋の損傷時に血中に放出され、トロポニンと同様に心筋の損傷を示します。心筋梗塞の発症後、CK-MBは比較的早期に上昇し、その後数日内に通常のレベルに戻ります。 心臓バイオマーカーの用途は多岐にわたります。主に心疾患の診断、病状の評価、治療効果のモニタリングなどが挙げられます。特に緊急医療の現場では、心筋梗塞が疑われる患者の診断を迅速に行うためにトロポニンが活用されます。また、慢性的な心不全患者に対してはBNPの値を定期的に測定することで、治療方針の決定や病状の進行を把握することが可能です。 心臓バイオマーカーの関連技術としては、各種の血液検査やイメージング技術が存在します。例えば、心電図(ECG)や心エコー検査は、心疾患の診断において重要な役割を果たします。これらの技術と心臓バイオマーカーの測定を組み合わせることで、より精度の高い診断が可能となります。 また、分子生物学的手法やバイオインフォマティクスの発展により、新たな心臓バイオマーカーの探索も進んでいます。これにより、より高度な診断や治療方法の開発が期待されています。さらに、AI技術を用いた解析も注目されており、ビッグデータを基にした診断支援システムの構築が進められています。 心臓バイオマーカーの研究は、医療の進歩に大きく寄与しています。新しいバイオマーカーの発見や、既存のバイオマーカーの利用法の洗練により、心血管疾患の予防と治療が一層向上し、多くの患者の生活の質が改善されることが期待されます。 このように、心臓バイオマーカーは心疾患の診断や治療において不可欠なツールであり、今後もその重要性は増していくでしょう。研究が進むことで、新たな知見が得られ、さらに多様なアプローチで心疾患に立ち向かうことができるようになることが期待されています。心臓バイオマーカーの動向を注視することは、今後の医療において重要な役割を果たすことでしょう。 |