自動車産業は、炭素鋼の消費拡大に大きな役割を果たしています。自動車メーカーは、車体、排気システム、シャシーフレーム、ホイール、エンジンブロック、およびエンジンルーム内の多くの部品の製造に炭素鋼を使用しています。その強度、成形性、コスト効率の良さから、大量生産に最適です。車両生産が増加するにつれ、特に中国、米国、欧州などの市場で電気自動車(EV)の需要が高まり、炭素鋼の需要も増加しています。

例えば、2024年に世界のEV市場は1700万台を突破し、前年比17%の増加を記録しました。この急成長を牽引したのは中国で、1100万台のEV販売を達成しました。これは手頃な価格と国内生産の強化が要因です。EVでは、炭素鋼はバッテリーケース、構造フレーム、車体下部の保護部品にも使用されています。新興国では中間層の拡大と自動車所有率の増加により、国内自動車生産が拡大しています。さらに、多くの自動車メーカーはサプライチェーンリスクを軽減するため、製造工場の拡張や移転を進めています。新規機械、プレスライン、ロボットアームの設置が進行中で、これらの多くは炭素鋼で製造されています。

製造業は、耐久性と加工の容易さから炭素鋼に依存しています。工場が生産ラインを拡大し自動化システムを採用するにつれ、強靭な鋼製部品の需要が増加しています。鉱業、造船、化学、セメント、食品加工などの業界では、タンク、コンベア、ホッパー、ギア、シャフトなどの形で炭素鋼が使用されています。基本的な産業用棚、作業台、溶接台なども炭素鋼で製造されています。多くの地域では、政府が「Make in India」や東南アジア・アフリカ各地の類似したイニシアチブなど、インセンティブや政策改革を通じて地元製造業の振興を推進しています。これらの取り組みは工場への新規投資を促進し、その結果、鋼鉄製機械や構造物の需要が増加しています。

石油・ガス産業では、パイプライン、ドリルリグ、タンク、精製設備などに使用されています。これは、その強度と高圧耐性によるものです。中東、アフリカ、中央アジアなど地域で、国境を越えるパイプラインを含む天然ガス輸送プロジェクトが拡大しています。一方、再生可能エネルギー分野でも炭素鋼が広く活用されています。風力タービン塔、太陽光発電の支持構造物、水力発電ダムの部品などは、すべて鋼材を多用する構造物です。原子力発電所でも、圧力容器や構造部品に炭素鋼が使用されています。各国が電力供給の改善、排出量の削減、エネルギー網の近代化を目指す中、従来型エネルギーと再生可能エネルギープロジェクトにおける炭素鋼の使用は、強い勢いを増しています。

ドライバー、機会、制約

炭素鋼の需要は、インフラ開発の急速な進展、産業の拡大、自動車とエネルギー部門の成長に支えられています。炭素鋼は、強度とコスト効率の良さから、橋梁、高速道路、建物、パイプライン、産業機械の建設に広く使用されています。インド、中国、ベトナムなどの新興経済国では、都市開発と製造業の活発化により、建設用鋼材の需要が急増しています。世界的な電気自動車と再生可能エネルギーシステムへの移行も、バッテリー構造、風力タービン塔、エネルギー伝送システムに使用される炭素鋼部品の需要を後押ししています。

炭素鋼産業には、グリーンエネルギープロジェクト、インフラ刺激計画、産業生産の回帰傾向など、数多くの有望な機会が存在します。米国、欧州、アジア太平洋地域における風力・太陽光発電施設の拡大は、炭素鋼に依存する強固な支持構造を必要としています。さらに、多くの政府がCOVID-19後のインフラ刺激プログラムを実施しているため、構造用鋼の需要は着実に増加すると予想されます。自動車用途向けの軽量・高強度炭素鋼のバリエーションに対する関心も高まっており、これらはイノベーション駆動型の成長分野を短期間で開拓する可能性があります。

需要が堅調な一方で、炭素鋼産業は複数の課題に直面しています。鉄鉱石やコークス用石炭などの原材料価格の変動は、利益率や価格安定性に影響を及ぼす可能性があります。欧州や北米などでは、鉄鋼製造に伴う二酸化炭素排出に関する環境規制が厳格化されており、生産者はクリーン技術への投資を迫られています。さらに、高級品や腐食に敏感な用途でのステンレス鋼やアルミニウムの採用が進むことで、炭素鋼の市場シェアが一部で縮小する可能性があります。

タイプ別動向

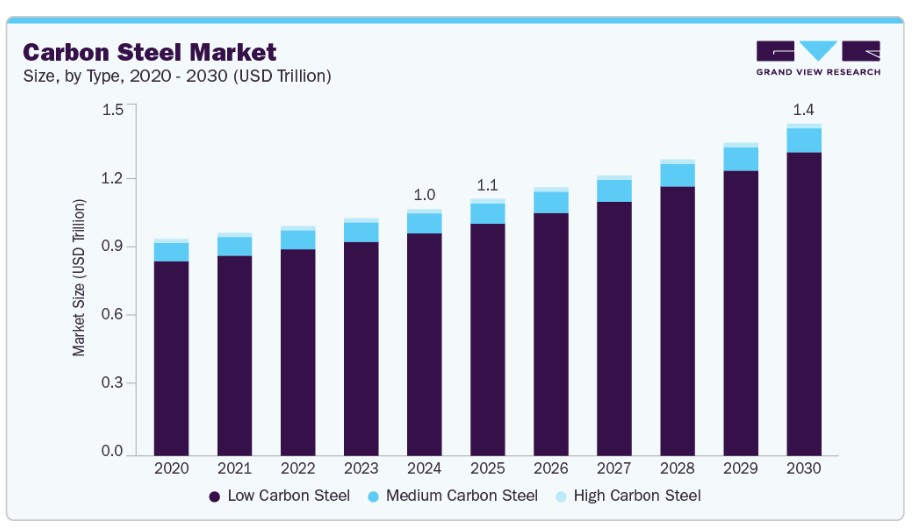

低炭素セグメントは2024年に90.2%の売上高シェアで市場をリードしました。低炭素鋼(マイルド鋼)は、建設、自動車、消費財産業での広範な用途により、強い需要を享受しています。高い延性、溶接の容易さ、比較的低コストといった特性から、構造部品、パイプライン、金属板、フレームの製造に最適です。低炭素鋼は、建設業界において補強棒、軽量構造部材、空調システムなどに広く使用されています。加工性や成形性の高さから、曲げ、穴あけ、成形が必要な部品の材料として好まれています。

高炭素鋼セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。その優れた硬度、強度、耐摩耗性により、特殊な産業用途に適しています。主に切削工具、刃物、スプリング、高強度線材、金型、鉄道軌道などが生産されています。製造業、特に機械、鉱山機械、自動車部品業界は、高炭素鋼を、高ストレス、衝撃、摩擦に耐える必要がある部品の製造に依存しています。例えば、重機車両のクランクシャフト、ギア、アクスルなどの部品は、荷重下での耐久性から高炭素鋼が必須です。グローバル製造業の回復と産業の設備近代化に伴い、強靭で摩耗に強い材料の需要が増加し、この鋼種に恩恵をもたらしています。

アプリケーションインサイト

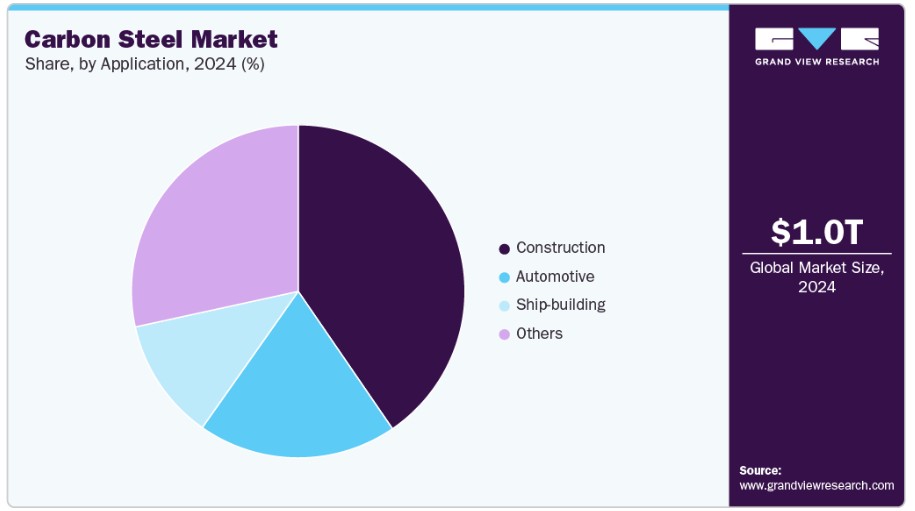

建設セグメントは2024年に40.4%の最大の売上高シェアで市場をリードしました。この業界は、強度、汎用性、コスト効率の良さから、炭素鋼の最大の消費産業の一つです。炭素鋼は、梁、柱、補強棒(リバー)、屋根材、階段、建物、橋梁、トンネルのフレームワークなど、構造用途に広く使用されています。重い荷重や過酷な気象条件に耐えられる特性から、住宅や商業施設の建設に最適です。

自動車セグメントは、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。炭素鋼は、優れた強度対重量比、コスト効率の良さ、成形性と溶接適性から、自動車産業の主要な材料です。車体フレーム、ボディパネル、エンジン部品、ドライブシャフト、サスペンションシステム、排気管など、重要な車両部品の製造に広く使用されています。グローバルな車両生産が拡大する中、特に新興経済国での需要が継続的に増加しています。

例えば、2024年に世界全体の車両生産台数は9,300万台を超え、そのうち中国が3,000万台以上を占め、最大の車両製造拠点となっています。インド、メキシコ、タイランドなどの国では、所得水準の向上と都市化が進むことで国内自動車生産が拡大しており、コスト効率の良さや構造的信頼性から炭素鋼部品の需要が拡大しています。

地域別動向

北米の炭素鋼市場は、建設、自動車、エネルギー、製造業からの堅調な需要に支えられています。米国は生産と消費の両面で地域をリードしており、炭素鋼は橋梁、高速道路、パイプライン、公共施設などのインフラ開発プロジェクトにおいて重要な役割を果たしています。米国で可決された「インフラ投資と雇用法」は、今後10年間でインフラ整備に1.2兆ドル以上を投入する計画で、炭素鋼の需要を多岐にわたる用途で大幅に増加させる見込みです。カナダとメキシコでは、商業建設、交通網、エネルギー送電線への投資拡大が、構造用および低炭素鋼製品の安定した需要を支えています。

米国炭素鋼市場動向

2024年、米国は北米における炭素鋼市場売上高の最大のシェアを占めました。米国では、炭素鋼は建設、自動車、エネルギー産業で広く使用されています。道路、橋梁、空港、鉄道システムなどの大規模インフラプロジェクトが、安定した需要を支えています。自動車産業は米国における炭素鋼の主要なユーザーであり、特に車両フレーム、エンジン部品、排気システムなどの製造に利用されています。2024年に米国では1,000万台を超える車両が生産され、2025年には生産量がさらに増加すると予想されています。電気自動車の製造も増加傾向にあり、炭素鋼は構造部品や内部部品において依然として重要な役割を果たしています。一方、米国の製鉄会社は環境目標の達成と排出量削減のため、電気炉などのクリーン技術への投資を強化しており、国内の炭素鋼産業の長期的な持続可能性を確保しています。

アジア太平洋地域炭素鋼市場動向

アジア太平洋地域は、中国、インド、日本、東南アジアなどの主要経済国における急速な工業化、都市化、インフラ開発を背景に、2024年に66.98%の最大の売上高シェアを占め、炭素鋼市場を支配しています。特に中国は、世界最大の炭素鋼の生産国兼消費国であり、世界生産量の過半数を占めています。同国の高速道路、高速鉄道、橋梁、スマートシティなどへの大規模なインフラ投資が、炭素鋼の需要を継続的に高めています。インドも、国家インフラパイプライン(NIP)、スマートシティ構想、建設・製造業の拡大により、強い成長勢いを維持しています。さらに、日本と韓国は、先進的な産業基盤を背景に、自動車生産と造船業で炭素鋼を広く活用し続けています。

欧州炭素鋼市場動向

欧州の炭素鋼市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。自動車業界では、フォルクスワーゲン、BMW、ステランティス、ルノーなど、世界有数の自動車メーカーが欧州に拠点を置いています。これらの企業は、車両のシャシー、構造部品、エンジン部品などに炭素鋼を継続して使用しています。電気自動車への移行が進む中、強靭でコスト効率の良い材料への需要は依然として高い水準を維持しています。一方、欧州の鉄鋼メーカーは排出量削減の圧力に直面しており、グリーン鋼技術や低炭素生産方法への投資が拡大しています。これらの取り組みは、欧州の炭素鋼市場を競争力があり環境配慮型に進化させるものと期待されています。

ラテンアメリカ炭素鋼市場動向

ラテンアメリカの炭素鋼市場は、インフラ開発、建設プロジェクト、産業拡大を主な要因として、安定した需要を維持しています。ブラジル、メキシコ、アルゼンチン、チリなどの国々は、道路、橋梁、鉄道、公共住宅など、炭素鋼を構造材として多用するインフラプロジェクトに投資しています。特にブラジルは、強力な国内鉄鋼産業と大規模な建設プログラムを背景に、地域最大の炭素鋼生産国兼消費国です。メキシコも自動車製造業界の成長と米国への越境工業製品輸出の拡大を背景に、堅調な需要を示しています。

中東・アフリカ 炭素鋼市場動向

中東・アフリカ地域の炭素鋼市場は、持続可能な鋼鉄生産への移行が進んでいます。アラブ首長国連邦(UAE)やサウジアラビアは、豊富な再生可能エネルギー資源を活用し、二酸化炭素排出量削減を目的としたグリーン鋼鉄イニシアチブに投資しています。例えば、2023年11月、エミレーツ・スチール・アルカンは国際企業と提携し、アブダビにグリーン鋼鉄生産施設の開発を進めています。さらに、エジプトとモロッコの自動車産業が拡大しており、車両製造における炭素鋼の需要が増加しています。原材料価格の変動や代替素材との競争といった課題にもかかわらず、MEAの炭素鋼産業は、継続的な工業化とインフラ開発を背景に成長が見込まれています。

主要な炭素鋼企業動向

市場で主要なプレイヤーには、アルセロールミタル、AKスチール・コーポレーションなどが含まれます。

- ルクセンブルク市に本社を置くアルセロールミタルは、世界有数の鉄鋼・鉱山企業です。60カ国以上で事業を展開し、18カ国に生産拠点を有する同社は、2024年に約5800万トン(メトリックトン)の粗鋼を生産し、世界第2位の鉄鋼生産企業です。同社は、多様な産業のニーズに対応した平板鋼や長尺鋼を含む幅広い製品群を提供しています。同社はまた、アルセロール・ミタルの低炭素、低炭素、ゼロ炭素鋼製造活動を包括する「XCarb」イニシアチブを導入しています。

- AKスチール・コーポレーションは、クリーブランド・クリフス・インクの傘下にある企業で、平鋼、ステンレス鋼、電気鋼板製品の主要な生産者です。同社の事業は主に米国に展開されており、インディアナ州、ケンタッキー州、オハイオ州、ペンシルベニア州に製造施設を保有しています。AK Steelは、炭素鋼セグメントにおいて、コーティング鋼板やエナメル鋼板を含む熱間圧延・冷間圧延炭素鋼製品の製造に特化しています。これらの製品は、自動車メーカー、特にボディパネルや構造部品の製造に不可欠です。

主要な炭素鋼企業:

以下の企業は、炭素鋼市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AK Steel Corporation

- ArcelorMittal

- Baosteel Group

- Evraz plc

- HBIS Group

- JFE Steel Corporation

- Nippon Steel Corporation

- NLMK

- POSCO

- United States Steel

最近の動向

- 2025年2月、グンング・ラジャ・パクシ・Tbk(GRP)は、プリメタルズ・テクノロジーズと数千万ドル規模の契約を締結し、中国以外でアジア初の欧州向けゼロカーボン連続熱間圧延コイル(HRC)のサプライヤーとなることを発表しました。新生産ラインは2027年までに稼働開始予定で、欧州連合の炭素国境調整メカニズム(CBAM)制度と時期を合わせ、GRPを東南アジアにおける低炭素鋼製造のリーダーに位置付けます。

- 2023年7月、韓国の大手鉄鋼メーカーであるヒュンダイ・スチールは、新たなHyECOsteelイニシアチブの下で低炭素鋼ブランド「HyzeroSteel」を立ち上げました。このブランドは、現代製鉄が製造プロセス全体での二酸化炭素排出量削減を目指す環境配慮型鋼材生産へのコミットメントを象徴しています。このイニシアチブの一環として、同社は電気炉(EAF)の活用拡大と水素ベースの製鋼技術の導入を計画しています。この発表は、現代製鉄の持続可能性戦略と2050年までのカーボンニュートラル達成目標と一致し、アジア太平洋地域におけるグリーン鋼材イノベーションのリーダーとしての地位を強化しています。

グローバル炭素鋼市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高と出荷量の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバル炭素鋼市場レポートをタイプ、アプリケーション、地域に基づいてセグメント化しています。

タイプ別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 低炭素鋼

- 中炭素鋼

- 高炭素鋼

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 船舶建造

- 建設

- 自動車

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスロシアアジア太平洋中国インド日本ラテンアメリカブラジル中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争状況

第3章 市場変数、トレンド、および範囲

3.1. グローバル鋼鉄市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.6. 産業トレンド

3.6.1. 貿易見通し

3.6.2. ESG分析

3.6.3. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購入者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競争の激化

3.8. PESTLE分析

3.8.1. 政治

3.8.2. 経済

3.8.3. 社会情勢

3.8.4. 技術

3.8.5. 環境

3.8.6. 法規制

第4章 炭素鋼市場:タイプ別推定と動向分析

4.1. 炭素鋼市場:タイプ別動向分析(2024年と2030年)

4.2. 低炭素鋼

4.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.3. 中炭素鋼

4.3.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.4. 高炭素鋼

4.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章 炭素鋼市場:用途別市場規模と動向分析

5.1. 炭素鋼市場:用途別動向分析(2024年と2030年)

5.2. 船舶建造

5.2.1. 市場規模と予測、2018年~2030年(USD百万)(キロトン)

5.3. 建設

5.3.1. 市場規模と予測、2018年~2030年(USD百万)(キロトン)

5.4. 自動車

5.4.1. 市場規模と予測、2018年~2030年 (百万ドル)(キロトン)

5.5. その他

5.5.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

第6章. 炭素鋼市場:地域別推定値とトレンド分析

6.1. 地域別分析、2024年と2030年

6.2. 北米

6.2.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

6.2.2. 市場推定値と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.2.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.2.4. アメリカ合衆国

6.2.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.2.4.2. 市場規模と予測(種類別、2018年~2030年)(百万ドル)(キロトン)

6.2.4.3. 市場推定値と予測、用途別、2018 – 2030(米ドル百万)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場推定値と予測、2018 – 2030(米ドル百万)(キロトン)

6.2.5.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.2.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.2.6. メキシコ

6.2.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.2.6.2. 市場規模と予測(種類別、2018年~2030年)(百万ドル) (キロトン)

6.2.6.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場規模と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.2. 市場規模と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.3.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.4.2. 市場規模と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.3.4.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.5. イギリス

6.3.5.1. 市場規模と予測、2018年~2030年(百万ドル) (キロトン)

6.3.5.2. 市場規模と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

6.3.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.6. ロシア

6.3.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.3.6.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.3.6.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4. アジア太平洋

6.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.2. 市場規模と予測(種類別、2018年~2030年)(百万ドル)(キロトン)

6.4.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 市場規模と予測、種類別、2018年~2030年(百万ドル) (キロトン)

6.4.4.2. 市場推定値と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.5. インド

6.4.5.1. 市場推定値と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.5.2. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.6. 日本

6.4.6.1. 市場推定値と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.4.6.2. 市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.5. ラテンアメリカ

6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.5.2. 市場規模推計と予測、種類別、2018年~2030年(百万ドル)(キロトン)

6.5.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.5.4. ブラジル

6.5.4.1. 市場規模と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

6.5.4.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場規模と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模と予測、用途別、2018年~2030年 (百万ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. ヒートマップ分析

7.4. ベンダー動向

7.4.1. 機器サプライヤー一覧

7.4.2. ディストリビューター一覧

7.5. 潜在的なエンドユーザー一覧

7.6. 戦略的イニシアチブ

7.7. 企業プロファイル/リスト

7.7.1. AK Steel Corporation

7.7.1.1. 企業概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーク

7.7.2. ArcelorMittal

7.7.2.1. 企業概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーク

7.7.3. Baosteel Group

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーク

7.7.4. Evraz plc

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.5. HBISグループ

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーク

7.7.6. JFEスチール株式会社

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーク

7.7.7. 日本製鉄株式会社

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーク

7.7.8. NLMK

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーク

7.7.9. POSCO

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーク

7.7.10. ユナイテッド・ステーツ・スチール

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーク

表一覧

表1 炭素鋼市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表2 炭素鋼市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)(キロトン)

表3 炭素鋼市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万) (キロトン)

表4 北米炭素鋼市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表5 北米炭素鋼市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表6 北米炭素鋼市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル) (キロトン)

表7 米国炭素鋼市場の見積もりおよび予測、2018年~2030年(百万ドル) (キロトン)

表8 米国炭素鋼市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表9 米国炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年 (百万ドル)(キロトン)

表10 カナダ炭素鋼市場の見積もりおよび予測、2018年~2030年(百万ドル)(キロトン)

表11 カナダ炭素鋼市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表12 カナダ炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表13 メキシコ炭素鋼市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表14 メキシコ炭素鋼市場の見積もりおよび予測(種類別、2018年~2030年)(USD百万)(キロトン)

表15 メキシコ炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表16 ヨーロッパ炭素鋼市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表17 欧州炭素鋼市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表18 欧州炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表19 ドイツの炭素鋼市場推定値と予測、2018年~2030年(百万米ドル)(キロトン)

表20 ドイツの炭素鋼市場推定値と予測、種類別、2018年~2030年(百万米ドル)(キロトン)

表21 ドイツの炭素鋼市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表22 イギリスの炭素鋼市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

表23 イギリス炭素鋼市場の見積もりおよび予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表24 イギリス炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表25 ロシア炭素鋼市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表26 ロシア炭素鋼市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)(キロトン)

表27 ロシアの炭素鋼市場推定値と予測(用途別)、2018年~2030年(米ドル百万) (キロトン)

表28 アジア太平洋地域の炭素鋼市場推定値と予測、2018年~2030年(米ドル百万) (キロトン)

表29 アジア太平洋地域の炭素鋼市場推定値と予測(種類別)、 2018 – 2030(米ドル百万)(キロトン)

表30 アジア太平洋地域炭素鋼市場の見積もりおよび予測、用途別、2018 – 2030(米ドル百万)(キロトン)

表31 中国炭素鋼市場の見積もりおよび予測、2018 – 2030(米ドル百万) (キロトン)

表32 中国炭素鋼市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万)(キロトン)

表33 中国炭素鋼市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表34 インドの炭素鋼市場推定値と予測、2018年~2030年(百万米ドル) (キロトン)

表35 インドの炭素鋼市場推定値と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表36 インドの炭素鋼市場推定値と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

表37 日本の炭素鋼市場推定値と予測、2018年~2030年(百万ドル) (キロトン)

表38 日本の炭素鋼市場推定値と予測、種類別、2018年~2030年(百万ドル) (キロトン)

表39 日本の炭素鋼市場推定値と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表40 ラテンアメリカの炭素鋼市場推定値と予測、2018年~2030年(百万ドル)(キロトン)

表41 ラテンアメリカ炭素鋼市場の見積もりおよび予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表42 ラテンアメリカ炭素鋼市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表43 ブラジル炭素鋼市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表44 ブラジル炭素鋼市場の見積もりおよび予測、種類別、2018年~2030年(米ドル百万) (キロトン)

表45 ブラジル炭素鋼市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表46 中東・アフリカ炭素鋼市場の見積もりおよび予測、2018年~2030年 (百万ドル) (キロトン)

表47 中東・アフリカ地域炭素鋼市場推定値と予測(種類別)、2018年~2030年(百万ドル) (キロトン)

表48 中東・アフリカ地域炭素鋼市場推定値と予測(用途別)、2018年~2030年(百万ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概況

図6 セグメント別見通し

図7 競争状況

図8 炭素鋼市場見通し、2018年~2030年(百万ドル) (キロトン)

図9 バリューチェーン分析

図10 市場動向

図11 ポーターの分析

図12 PESTEL分析

図13 炭素鋼市場、種類別:主要なポイント

図14 炭素鋼市場、種類別:市場シェア、2024年と2030年

図15 炭素鋼市場、用途別:主要なポイント

図16 炭素鋼市場、用途別:市場シェア、2024年と2030年

図17 炭素鋼市場:地域別分析、2024年

図18 炭素鋼市場、地域別:主要なポイント

| ※参考情報 炭素鋼とは、鉄に炭素を主成分として含む合金鋼の一種であり、炭素の含有量によってその特性が大きく変わります。炭素鋼は、鉄の引張強度や耐摩耗性、硬度などを向上させるための重要な材料として広く使用されています。炭素の含有量が0.02から2.11%の範囲にあるものが一般的に炭素鋼とされます。 炭素鋼は、その炭素含有量によって大きく3つの種類に分けられます。第一は、低炭素鋼です。通常、炭素含有量は0.05%から0.25%程度で、加工性が良く、溶接や成形が容易です。このため、日常的な用途に広く用いられ、自動車部品や日用品、建材などに利用されます。 次に、中炭素鋼があります。炭素含有量は0.25%から0.6%で、強度と硬さのバランスが良いのが特徴です。中炭素鋼は、機械部品や工具の製造に用いられることが多く、特に刃物や金型などに適しています。また、機械的特性を向上させるために熱処理が行われることもあります。 最後に、高炭素鋼があります。こちらは炭素含有量が0.6%から2.11%と高く、非常に高い硬度を持つため、研磨や切削に適した材料です。高炭素鋼は、刃物やスプリング、耐摩耗部品などに使用されますが、脆さが増すため注意が必要です。 炭素鋼は様々な用途で利用されており、その柔軟性が評価されています。製造業においては、機械部品や構造材として多く使用され、特に自動車や航空機、建築物の骨組みなど、強度と耐久性が求められる場面で重宝されます。また、家電製品や日用品の部品としても広く使用されています。 さらに、炭素鋼はさまざまな表面処理技術と組み合わせることができます。例えば、鍍金やメッキ処理を施すことで、耐腐食性を向上させることが可能です。このような表面処理は、炭素鋼の用途をさらに広げる要因となります。また、焼入れや焼き戻しといった熱処理技術を活用すれば、炭素鋼の機械的特性を向上させることができ、高強度の部品を製造することが可能です。 加えて、炭素鋼の加工技術も進化しています。切削加工や冷間圧延、鍛造などの方法を用いることで、さまざまな形状の部品を効率的に製造できます。最近では、CNC加工技術を活用した精密加工が可能となり、より高度な技術が求められる製品に対しても対応できるようになっています。 環境への配慮からリサイクルも重要なテーマとなっています。炭素鋼はリサイクルが容易な素材であり、使用された材料を再利用することで資源の節約が実現されます。そのため、持続可能な社会を目指す上でも炭素鋼の役割は重要です。 炭素鋼の製造においては、製品の品質を向上させるために、鉄鉱石の精錬や合金の添加も重要なプロセスです。高品質の材料を取得するためには、製造工程での細心の注意が必要となります。技術的な進歩により、より高度な製製法とともに、炭素鋼の特性を向上させる取り組みが続けられています。 総じて、炭素鋼はその多様性と汎用性から、工業界で広く利用されている材料です。用途に応じた適切な種類と加工技術を選ぶことが、生産性や品質を向上させる鍵となります。今後も炭素鋼の研究や技術革新が進み、より一層の発展が期待されます。 |