主要市場動向とインサイト

- 北米は2024年に34.0%超の最大の収益シェアを占め、生分解性包装市場を牽引しました。

- 中国の生分解性包装市場は、2025年から2033年にかけて7.4%という高いCAGRで成長すると予測されています。

- 素材別では、紙・板紙セグメントが2025年から2033年にかけて収益ベースで最も速いCAGR(年平均成長率)7.3%で成長すると予測されています。

- 製品形態別では、フィルム・ラップセグメントが2025年から2033年にかけて収益ベースで最も速いCAGR 7.1%で成長すると予測されています。

- 最終用途別では、食品・飲料セグメントが2025年から2033年にかけて、収益ベースで7.9%というかなりのCAGRで成長すると予測されています。

市場規模と予測

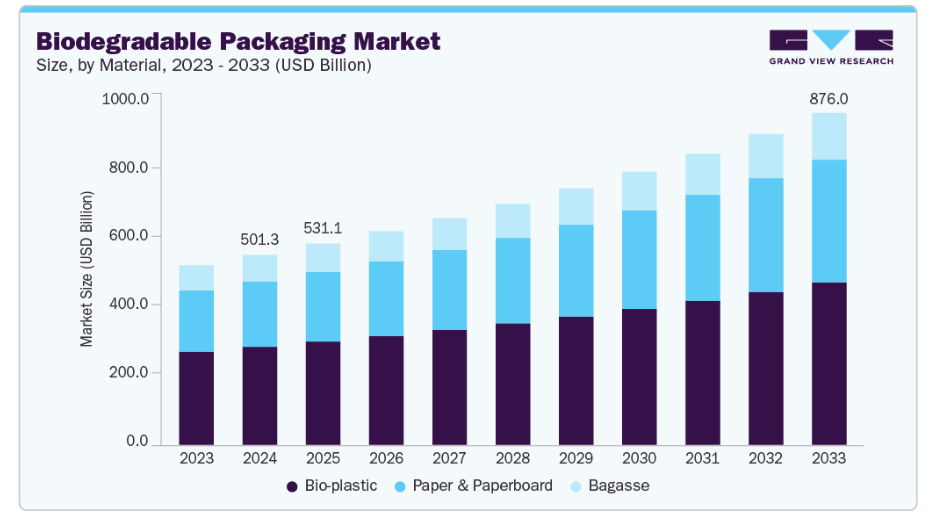

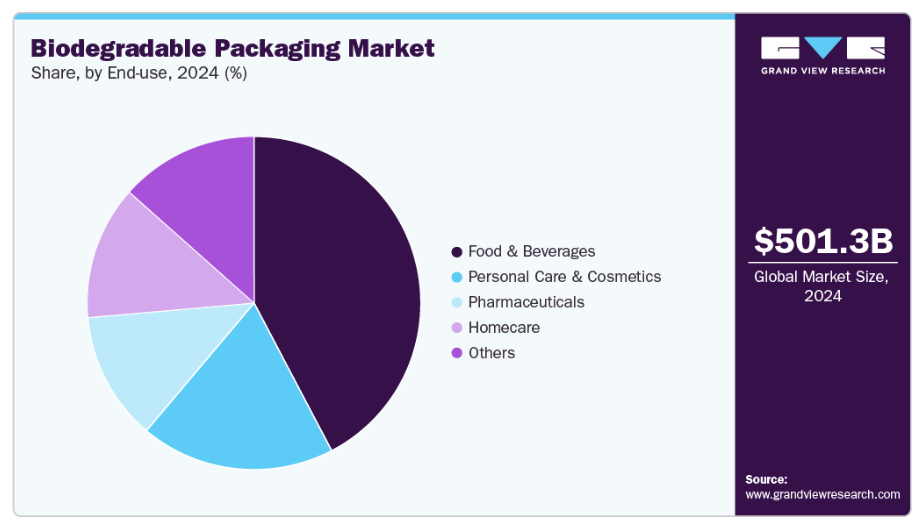

- 2024年市場規模:5,012億7,000万米ドル

- 2033年予測市場規模:8,760億5,000万米ドル

- CAGR(2025-2033年):6.5%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

食品、飲料、電子商取引分野におけるエコフレンドリーな包装への消費者需要の高まりが、市場の成長をさらに促進しています。各地域の政府は使い捨てプラスチックに対する厳格な規制を実施しており、産業に持続可能な代替品の採用を迫っています。例えば、欧州連合(EU)の「使い捨てプラスチック指令」は、従来のプラスチック製カトラリーやプレートなどの製品を禁止し、生分解性包装への直接的な需要シフトを生み出しています。同様に、2022年にインドで実施された全国的な使い捨てプラスチック禁止措置は、FMCG(日用消費財)および外食産業における採用を加速させました。これらの規制は、非遵守に対する罰則を設けるだけでなく、企業が生分解性ソリューションで革新を行うよう促すインセンティブにもなっています。

消費者のエコフレンドリー包装に対する意識と選好が購買行動を変容させています。特にミレニアル世代とZ世代は、持続可能な製品に対して割高な価格を支払う意思があり、ブランドに適応を求める市場圧力を生み出しています。例えば、ユニリーバやネスレなどの多国籍企業は、生分解性包装オプションの拡充を含む持続可能性目標を発表しています。この需要の変化により、生分解性包装はブランドロイヤルティの強化と環境意識の高い顧客へのアピールを目指す企業にとって、戦略的な差別化要因となっています。

フードデリバリーサービス、クイックサービスレストラン(QSR)、eコマースプラットフォームの急速な拡大が、生分解性包装の需要を後押ししています。トレイ、カトラリー、カップ、配達用ボックスなどの使い捨て製品は、プラスチック汚染の最大の要因の一つとなっており、生分解性代替品の需要が高まっています。例えば、インドのZomatoやSwiggy、世界的なUber Eatsといった企業は、消費者の期待と政府の規制基準の両方に沿うため、生分解性および堆肥化可能な食品容器の導入を模索しています。電子商取引分野では、Amazonのような大手企業が生分解性配送袋の導入を開始しており、包装技術の革新がサプライチェーンの持続可能性に不可欠になりつつあることを示しています。

材料科学の進歩により、生分解性包装はより費用対効果が高く、耐久性に優れ、汎用性が向上し、その応用範囲が広がっています。PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)などのバイオポリマーにおける革新により、プラスチックの機能を模倣しながら自然に分解する包装が可能になりました。同時に、グローバルブランドは今後10年以内に100%持続可能な包装目標の達成を誓約しています。例えばペプシコ社は、2025年までに全ての包装をリサイクル可能・堆肥化可能・生分解性・再利用可能とする「ペプシコ・ポジティブ(pep+)」目標達成に向け、堆肥化可能なスナック包装の試験導入を進めています。こうした取り組みは新たな成長機会を創出するだけでなく、産業のベンチマークを確立し、中小事業者にも生分解性包装ソリューションの導入を促しています。

市場の集中度と特性

本産業は環境規制や政府政策の影響を強く受けております。使い捨てプラスチックの禁止、拡大生産者責任(EPR)制度、厳格な廃棄物管理指令などが、コンプライアンス主導のエコシステムを形成しています。この規制依存性は政策転換に敏感な側面をもたらす一方、持続可能な代替品への安定した需要を保証するものでもあります。

産業は堅調な成長を遂げておりますが、コストは依然として重要な課題です。生分解性代替品は通常、従来のプラスチック包装よりも高価であり、価格に敏感な市場での採用を制限しております。しかしながら、原材料コストの低下、規模の経済、そしてエコフレンドリーな選択肢に対する消費者の支払い意欲の高まりが、この課題を徐々に相殺し、市場の長期的な拡大を後押ししております。

素材に関する洞察

バイオプラスチックセグメントは、2024年に51.0%を超える最大の収益シェアを記録しました。バイオプラスチックは、コーンスターチ、サトウキビ、セルロースなどの再生可能なバイオマス資源から製造されます。これらは産業用堆肥化条件下で自然に分解されるように設計されています。例としては、ポリ乳酸(PLA)製のカップ、トレイ、フィルム、およびフレキシブル包装に使用されるポリヒドロキシアルカノエート(PHA)などが挙げられます。バイオプラスチックは食品包装、買い物袋、使い捨てカトラリーでの使用が増加しています。このセグメントの成長は主に、化石由来プラスチックを制限する環境規制と、包装分野における循環型経済原則の普及によって牽引されています。

紙・板紙セグメントは予測期間中、7.3%という最も高いCAGRで成長すると見込まれています。紙および板紙は、再生可能性、リサイクル性、堆肥化特性により、生分解性包装材として最も広く使用されています。食品、飲料、消費財、医薬品の包装に一般的に用いられ、クラフト紙袋、紙コップ、カートン、段ボール箱などが代表例です。軽量性、印刷適性の高さ、製品品質維持能力から、エコフレンドリーな包装ソリューションを求めるブランドにとって最適な選択肢となっています。

製品形態別インサイト

パウチ・バッグセグメントは2024年に26.0%超の最大市場収益シェアを記録しました。生分解性パウチ・バッグは小売、外食産業、電子商取引で広く使用されています。これらの包装形態は、食料品、スナック、小型消費財に多用される従来のポリエチレンやポリプロピレン製袋・パウチの代替として設計されています。例えば、スーパーマーケットのエコフレンドリーな買い物袋は、堆肥化可能なタイプへの切り替えが進んでいます。主な推進要因としては、使い捨てプラスチックに対する厳格な規制、持続可能な代替品を求める消費者需要の高まり、そしてブランドが環境への責任を示す必要性が挙げられます。

フィルム・ラップセグメントは、予測期間中に7.1%という最も高いCAGRで成長すると見込まれています。生分解性フィルムおよびラップは、主に食品包装に用いられ、鮮度を保ちつつ環境負荷を低減します。これにはラップフィルム、シュリンクラップ、PLA(ポリ乳酸)、セルロース、その他のバイオポリマーから製造されたストレッチフィルムが含まれます。例えば、生鮮食品やベーカリー製品は、プラスチック廃棄物を削減するため、生分解性フィルムで包装されるケースが増加しています。プラスチック汚染への意識の高まりと、強度やバリア性を維持する生分解性ポリマー技術の進歩が相まって、市場成長を促進しています。

最終用途別インサイト

食品・飲料セグメントは2024年に42.0%超の最大市場シェアを記録し、予測期間中は6.9%という最速のCAGRで成長すると見込まれています。この好調な見通しは、外食産業、QSR(クイックサービスレストラン)、包装食品における持続可能なソリューションへの需要拡大によるものです。PLA(ポリ乳酸)、澱粉ブレンド、バガス(サトウキビの搾りかす)から製造された生分解性フィルム、トレイ、パウチが、テイクアウト容器、水ボトル、スナック包装において従来型のプラスチックに取って代わりつつあります。コカ・コーラやネスレなどのブランドは、消費者の期待と規制基準を満たすため、生分解性ボトルや堆肥化可能なフレキシブル包装への投資を進めています。

パーソナルケア・化粧品分野における生分解性包装は、プレミアムブランドが持続可能性目標に沿った環境配慮型包装を採用する動きに伴い、勢いを増しています。シャンプー、ローション、メイクアップ製品などは、紙、成形繊維、バイオポリマーから作られた生分解性チューブ、ジャー、詰め替えパックで提供されるようになりました。ロレアルやユニリーバなどの企業は、プラスチック使用量を削減するため、堆肥化可能なパウチや生分解性バイオプラスチックボトルの試験導入を積極的に進めています。

地域別インサイト

北米の生分解性包装市場は2024年に34.0%超の最大収益シェアを占め、主導的な地位を維持しました。この好調な見通しは、強力な規制枠組みと持続可能な製品に対する消費者需要によるものです。米国とカナダでは、カリフォルニア州やニューヨーク州などにおいて、使い捨てプラスチック袋やストローの使用禁止など、プラスチック廃棄物を削減するための様々な法律が導入されています。このような規制環境により、小売、外食産業、パーソナルケア包装分野において、企業が生分解性代替品を採用する動きが促進されています。北米のマクドナルドやスターバックスなどの主要食品チェーンは、堆肥化可能な包装材の実験を進めており、これが需要を直接押し上げています。

米国生分解性包装市場の動向

米国における生分解性包装市場は、強い消費者需要、州レベルの規制、そしてイノベーションにおけるリーダーシップが相まって牽引されています。環境意識の高い消費者の増加も、主要小売業者や外食産業に対し、持続可能な包装ソリューションの採用を促す圧力となっています。同国は生分解性包装技術の革新と商業化の拠点としても機能しています。ネイチャーワークス(Ingeo PLAバイオポリマーメーカー)やエレベート・パッケージングといった米国企業は、生分解性包装材料および完成品のグローバル供給をリードしています。

ヨーロッパの生分解性包装市場動向

ヨーロッパの生分解性包装市場は、強力な循環型経済イニシアチブと欧州連合(EU)が設定した野心的な持続可能性目標によって牽引されています。カトラリー、プレート、ストローなどの使用を制限するEUの使い捨てプラスチック指令(SUPD)は、生分解性および堆肥化可能な包装への移行を加速させています。ドイツ、フランス、オランダなどの国々は、外食産業、小売業、電子商取引における生分解性包装の採用において先駆的な役割を果たしています。ヨーロッパの先進的なリサイクルおよび堆肥化インフラは、生分解性包装の効率的な利用をさらに支援しています。BASF SEやNovamontといったヨーロッパに本社を置くグローバル企業は、フィルム、トレイ、キャリーバッグなど様々な包装形態で使用されているEcovioやMater-Bi®などの生分解性ポリマーにおける革新をリードしています。

アジア太平洋地域の生分解性包装市場動向

アジア太平洋地域の生分解性包装市場は、予測期間において7.2%という最も高いCAGRで成長すると見込まれています。これは、同地域の膨大な消費者基盤、急速な都市化、そして使い捨てプラスチックに代わる持続可能な代替品への政府の推進策によるものです。中国、インド、日本などの国々では、非生分解性プラスチックに対する厳しい禁止措置が実施されており、これにより食品サービス、電子商取引、小売包装分野において、業界が生分解性ソリューションを採用する動きが促進されています。さらに、アジア太平洋地域で急成長しているフードデリバリーやオンライン食料品分野では、エコフレンドリーな包装への需要が非常に高まっており、インドのゾマトやスウィギーといった企業がバイオ分解性代替品への移行を加速させていることがその一例です。

主要バイオ分解性包装企業の動向

バイオ分解性包装市場で事業を展開する主要企業は、自社製品の存在感を強化し、製品・サービスの普及範囲を拡大するため、様々な取り組みを進めております。市場拡大を推進する上で、事業拡大や提携といった戦略が鍵となります。

アムコール・ピーエルシー、スマーフィット・ウェストロック、テトラパック、DSスミス、モンディといった既存企業は、規模の経済、研究開発投資、戦略的提携を活用して市場での地位を強化しています。一方、ニッチ企業や新興企業は、専門的な製品ライン、堆肥化技術、地域特化型製品を通じて差別化を図っています。産業における持続可能性への取り組みの高まりが激しい競争をさらに激化させており、競争優位性を獲得するため、製品開発の継続、合併・買収、バリューチェーン全体での協業が進められています。

- 2024年10月、アクレド・包装は、フレッシュロック式キャップを採用した世界初の100%バイオベース樹脂製ジッパー付きパウチを、PACK EXPO International 2024で発表しました。ブラスケム社のサトウキビ由来ポリエチレンを使用したこの単一素材パウチは、リサイクル可能でカーボンフットプリントがマイナスであり、耐久性と柔軟性において従来型のPEと同等です。100%風力エネルギーで製造され、再封可能なフレッシュロック・リニューアブルズジッパーを備え、食品、パーソナルケア、医療包装向けの持続可能なソリューションを提供します。

- 2024年1月、シールドエア社はIPPE 2024において初のバイオベース・産業用堆肥化可能タンパク質包装トレイを発表しました。米国農務省(USDA)認証の木質セルロース樹脂(バイオベース含有率54%)を使用したCRYOVACトレイは、発泡スチロール(EPS)トレイと同等の性能と耐久性を備えています。BPIおよびTÜV Austriaによる堆肥化可能・生分解性認証を取得しており、有害な残留物を残さず分解されます。これにより、包装廃棄物の削減と再生可能素材の増加を目指す企業の持続可能性目標を支援します。

主要な生分解性包装企業:

以下は生分解性包装市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Mondi

- Smurfit Westrock

- DS Smith

- Stora Enso

- Sonoco Products Company

- Tetra Pak

- Amcor plc

- Elevate Packaging

- Notpla Limited

- Greenhope

- CarePac

- EcoPackables

- Taghleef Industries

- TIPA LTD

世界生分解性包装市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しております。本調査において、Grand View Researchは、材料、製品形態、最終用途、地域に基づいて、世界生分解性包装市場レポートをセグメント分けしております:

素材別展望(収益、百万米ドル、2021年~2033年)

- 紙・板紙

- バイオプラスチック

- バガス

製品形態別展望(収益、百万米ドル、2021年~2033年)

- ボトル・瓶

- 箱・カートン

- 缶

- トレイ・クラムシェル

- カップ・ボウル

- パウチ・袋

- フィルム・ラップ

- ラベル・テープ

- その他

最終用途別展望(収益、百万米ドル、2021年~2033年)

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品

- ホームケア

- その他

地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- U.S.

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカサウジアラビアアラブ首長国連邦

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築及びデータ可視化

1.6. データ検証及び公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 2024年市場概況(百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の生分解性包装市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 普及率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の生分解性包装市場:素材別推定値と動向分析

4.1. 主要ポイント

4.2. 素材別動向分析と市場シェア(2024年および2033年)

4.2.1. バイオプラスチック

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. 紙・板紙

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. バガス

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の生分解性包装市場:製品形態別予測と動向分析

5.1. 主要なポイント

5.2. 製品形態別動向分析と市場シェア(2024年および2033年)

5.2.1. ポーチ・袋

5.2.1.1. 市場規模予測(2021年~2033年) (百万米ドル)

5.2.2. フィルム・ラップ

5.2.2.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.2.3. 箱・カートン

5.2.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.2.4. ボトル・ジャー

5.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.5. トレイ・クラムシェル容器

5.2.5.1. 市場規模予測(2021年~2033年) (百万米ドル)

5.2.6. カップ・ボウル

5.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.2.7. ラベル・テープ

5.2.7.1. 市場規模予測(2021年~2033年) (百万米ドル)

5.2.8. 缶

5.2.8.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.2.9. その他

5.2.9.1. 市場規模予測(2021年~2033年)(百万米ドル)

第6章 世界の生分解性包装市場:最終用途別推定値と傾向分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2024年および2033年)

6.2.1. 食品・飲料

6.2.1.1. 市場推定値と予測(2021年~2033年)(百万米ドル)

6.2.2. パーソナルケア・化粧品

6.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.3. 医薬品

6.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4. ホームケア

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.5. その他

6.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 世界の生分解性包装市場:地域別予測と動向分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年および2033年

7.3. 北米

7.3.1. 北米生分解性包装市場規模予測、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 米国生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツの生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.4.3. イギリス

7.4.3.1. イギリスの生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. フランスにおける生分解性包装市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリアにおける生分解性包装市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペイン生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 中国生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5.3. インド

7.5.3.1. インド生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5.4. 日本

7.5.4.1. 日本の生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国の生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリアの生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビアの生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦の生分解性包装市場規模予測(2021年~2033年、百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向、および産業への影響

8.2. 企業分類

8.3. 企業の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携

8.5.4. 新製品発売

8.5.5. その他

第9章 企業リスト(概要、財務実績、製品概要)

9.1. モンディ

9.1.1. 会社概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーキング

9.2. スマーフィット・ウェストロック

9.2.1. 会社概要

9.2.2. 財務実績

9.2.3. 製品ベンチマーキング

9.3. DSスミス

9.3.1. 会社概要

9.3.2. 財務実績

9.3.3. 製品ベンチマーキング

9.4. ストーラ・エンソ

9.4.1. 会社概要

9.4.2. 財務実績

9.4.3. 製品ベンチマーキング

9.5. ソノコ・プロダクツ・カンパニー

9.5.1. 会社概要

9.5.2. 財務実績

9.5.3. 製品ベンチマーキング

9.6. テトラパック

9.6.1. 会社概要

9.6.2. 財務実績

9.6.3. 製品ベンチマーク

9.7. アムコール社

9.7.1. 会社概要

9.7.2. 財務実績

9.7.3. 製品ベンチマーク

9.8. エレベート・パッケージング社

9.8.1. 会社概要

9.8.2. 財務実績

9.8.3. 製品ベンチマーク

9.9. ノットプラ・リミテッド

9.9.1. 会社概要

9.9.2. 財務実績

9.9.3. 製品ベンチマーキング

9.10. グリーンホープ

9.10.1. 会社概要

9.10.2. 財務実績

9.10.3. 製品ベンチマーキング

9.11. ケアパック

9.11.1. 会社概要

9.11.2. 財務実績

9.11.3. 製品ベンチマーキング

9.12. エコパッカブルズ

9.12.1. 会社概要

9.12.2. 財務実績

9.12.3. 製品ベンチマーキング

9.13. タグリーフ・インダストリーズ

9.13.1. 会社概要

9.13.2. 財務実績

9.13.3. 製品ベンチマーキング

9.14. TIPA LTD

9.14.1. 会社概要

9.14.2. 財務実績

9.14.3. 製品ベンチマーキング

表一覧

表1. 生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表2. 生分解性包装市場規模予測(バイオプラスチック別、2021年~2033年、百万米ドル)

表3. 生分解性包装市場規模予測(紙・板紙別、2021年~2033年、百万米ドル)

表4. 生分解性包装市場規模予測(バガス別、2021年~2033年、百万米ドル)

表5. 生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表6. 生分解性包装市場規模予測(パウチ・バッグ別、2021年~2033年 (百万米ドル)

表7. 生分解性包装市場規模予測(フィルム・ラップ別)、2021年~2033年(百万米ドル)

表8. 生分解性包装市場規模予測(箱・カートン別)、2021年~2033年(百万米ドル)

表9. 生分解性包装市場規模予測(ボトル・ジャー別、2021年~2033年)(百万米ドル)

表10. 生分解性包装市場規模予測(トレイ・クラムシェル別、2021年~2033年) (百万米ドル)

表11. 生分解性包装市場規模予測(カップ・ボウル別)、2021年~2033年(百万米ドル)

表12. 生分解性包装市場規模予測(ラベル・テープ別)、2021年~2033年(百万米ドル)

表13. 生分解性包装市場規模予測(缶別、2021年~2033年)(百万米ドル)

表14. 生分解性包装市場規模予測(その他別、2021年~2033年)(百万米ドル)

表15. 用途別生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表16. 食品・飲料分野における生分解性包装市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

表17. 生物分解性包装市場規模予測(パーソナルケア・化粧品分野)、2021年~2033年(百万米ドル)

表18. 生物分解性包装市場規模予測(医薬品分野)、2021年~2033年

(百万米ドル)

表19. 家庭用品分野における生分解性包装市場の推定値と予測、2021年~2033年(百万米ドル)

表20. その他分野における生分解性包装市場の推定値と予測、2021年~2033年(百万米ドル)

表21. 地域別生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表22. 北米生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表23. 北米生分解性包装市場規模予測(素材別、2021年~2033年) (百万米ドル)

表24. 北米生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表25. 北米生分解性包装市場規模予測(最終用途別、2021年~2033年)

(百万米ドル)

表26. 米国生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表27. 米国生分解性包装市場規模予測(素材別、2021年~2033年)(単位)

(百万米ドル)

表28. 米国生分解性包装市場予測(製品形態別、2021年~2033年)(単位:個)(百万米ドル)

表29. 米国生分解性包装市場予測(用途別、2021年~2033年)(単位:個)(百万米ドル)

表30. カナダ生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表31. カナダ生分解性包装市場規模予測(素材別)(2021年~2033年)(百万米ドル)

表32. カナダ生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表33. カナダ生分解性包装市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表34. メキシコ生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表35. メキシコ生分解性包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表36. メキシコ生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表37. メキシコ生分解性包装市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表38. ヨーロッパ生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表39. ヨーロッパ生分解性包装市場規模予測(材料別、2021年~2033年)(百万米ドル)

表40. ヨーロッパ生分解性包装市場規模予測(製品形態別、2021年~2033年) (百万米ドル)

表41. ヨーロッパ生分解性包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表42. ドイツ生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表43. ドイツ生分解性包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表44. ドイツ生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表45. ドイツ生分解性包装市場規模予測(用途別、2021年~2033年、百万米ドル)

表46. 英国生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表47. 英国生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル) (百万米ドル)

表48. イギリス生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表49. イギリス生分解性包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表50. フランス生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表51. フランス生分解性包装市場規模予測(素材別、2021年~2033年) (百万米ドル)

表52. フランス生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表53. フランス生分解性包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表54. イタリア生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表55. イタリア生分解性包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表56. イタリア生分解性包装市場規模予測(製品形態別、2021年~2033年) (百万米ドル)

表57. イタリア生分解性包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表58. スペイン生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表59. スペイン生分解性包装市場規模予測(材料別、2021年~2033年)(百万米ドル)

表60. スペイン生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表61. スペイン生分解性包装市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表62. アジア太平洋地域生分解性包装市場規模予測(2021年~2033年)(百万米ドル)

表63. アジア太平洋地域生分解性包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表64. アジア太平洋地域 生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表65. アジア太平洋地域 生分解性包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表66. 中国生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表67. 中国生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表68. 中国生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表69. 中国生分解性包装市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表70. 日本の生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表71. 日本の生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表72. 日本の生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表73. 日本の生分解性包装市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表74. インド生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表75. インド生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表76. インド生分解性包装市場規模予測(製品形態別、2021年~2033年 (百万米ドル)

表77. インド生分解性包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表78. オーストラリア生分解性包装市場規模予測(2021年~2033年) (百万米ドル)

表79. オーストラリア生分解性包装市場規模予測(材料別、2021年~2033年)(百万米ドル)

表80. オーストラリア生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表81. オーストラリア生分解性包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表82. 韓国生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表83. 韓国生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表84. 韓国生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表85. 韓国生分解性包装市場規模予測(用途別、2021年~2033年、百万米ドル)

表86. ラテンアメリカ生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表87. ラテンアメリカ生分解性包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表88. ラテンアメリカ生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表89. ラテンアメリカ生分解性包装市場規模予測(用途別、2021年~2033年、百万米ドル)

表90. ブラジル生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表91. ブラジル生分解性包装市場規模予測(材料別、2021年~2033年、百万米ドル)

表92. ブラジル生分解性包装市場規模予測(製品形態別、2021年~2033年、百万米ドル)

表93. ブラジル生分解性包装市場規模予測(用途別、2021年~2033年、百万米ドル)

表94. アルゼンチン生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表95. アルゼンチン生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル) (百万米ドル)

表96. アルゼンチン生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表97. アルゼンチン生分解性包装市場規模予測(用途別、2021年~2033年) (百万米ドル)

表98. 中東・アフリカ地域 生分解性包装市場規模予測(2021年~2033年) (百万米ドル)

表99. 中東・アフリカ地域 生分解性包装材市場規模予測(材料別、2021年~2033年)(百万米ドル)

表100. 中東・アフリカ地域 生分解性包装材市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表101. 中東・アフリカ地域における生分解性包装市場の推定値と予測(用途別、2021年~2033年)(百万米ドル)

表102. サウジアラビア生分解性包装市場規模予測(2021年~2033年、百万米ドル)

表103. サウジアラビア生分解性包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表104. サウジアラビアの生分解性包装市場規模予測(製品形態別、2021年~2033年) (百万米ドル)

表105. サウジアラビア生分解性包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表106. アラブ首長国連邦(UAE)生分解性包装市場規模予測(2021年~2033年)

(百万米ドル)

表107. アラブ首長国連邦(UAE)生分解性包装市場規模予測(材料別、2021年~2033年)(百万米ドル)

表108. アラブ首長国連邦(UAE)生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表109. アラブ首長国連邦(UAE)生分解性包装市場規模予測(用途別、2021年~2033年)(百万米ドル)

表110. 南アフリカ共和国生分解性包装市場規模予測(2021年~2033年) (百万米ドル)

表111. 南アフリカ生分解性包装市場規模予測(材料別、2021年~2033年)(百万米ドル)

表112. 南アフリカ生分解性包装市場規模予測(製品形態別、2021年~2033年)(百万米ドル)

表113. 南アフリカ生分解性包装市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 生分解性包装市場 – 市場概要

図8 生分解性包装市場 – セグメント概要(1/2)

図9 生分解性包装市場 – セグメント概要(2/2)

図10 生分解性包装市場 – 競争環境概要

図11 生分解性包装市場:普及率と成長見通しのマッピング

図12 生分解性包装市場:バリューチェーン分析

図13 生分解性包装市場:ポーターの5つの力分析

図14 生分解性包装市場:PESTEL分析

図15 生分解性包装市場:素材別動向分析(2024年及び2033年)

図16 生分解性包装市場:製品形態別動向分析(2024年及び2033年)

図17 生分解性包装市場:最終用途別動向分析(2024年および2033年)

図18 生分解性包装市場:地域別動向分析(2024年および2033年)

図19 生分解性包装市場:企業ポジショニング分析

図20 生分解性包装市場:戦略マッピング

| ※参考情報 生分解性包装とは、自然環境の中で微生物や酵素によって分解され、最終的には水、二酸化炭素、バイオマスなどに還元される包装材料を指します。このパッケージは、従来のプラスチック包装に比べて環境負荷が少なく、廃棄物の削減に寄与するとされています。生分解性包装は、持続可能な社会の実現に向けて重要な役割を果たしています。 生分解性包装には大きく分けて二つの種類があります。一つは天然由来の材料を使用したもので、代表的なものにはデンプン、セルロース、ポリ乳酸(PLA)などがあります。これらの材料は植物由来であり、自然界で分解されやすい特性を持っています。もう一つは合成ポリマーを使用した生分解性塑料で、ポリカプロラクトン(PCL)などがこれにあたります。合成ポリマーは特定の条件下で生分解が進むため、用途に応じてさらに多様な形式があります。 生分解性包装の用途は幅広く、食品産業や化粧品業界、さらには医療分野などで使用されています。例えば、食品包装に利用される場合、バイオマス由来の材料は、食品の鮮度を保ちながら、廃棄後の環境への負荷を低減します。また、化粧品業界でも、プラスチック容器の代わりに生分解性包装が採用されることで、持続可能なブランドイメージを確立する助けになります。医療分野では、使い捨ての手術用器具や包帯などにも生分解性材料が用いられ、回収や処理の手間を軽減しています。 生分解性包装の関連技術としては、材料開発から製造プロセス、さらには分解特性の分析に至るまで多岐にわたります。新しい生分解性材料の研究が進む中、特に注目されているのがナノテクノロジーの活用です。ナノ粒子を添加することで、材料の機械的特性やバリア性を向上させることができます。これにより、生分解性包装でも従来のプラスチックと同等の性能を実現することが可能になっています。 また、生分解性包装の特性を評価する試験方法も開発されており、国際的な標準に基づいた分解試験が行われています。ISOやASTMの規格に基づいて、土壌や海洋環境中での分解速度を測定する試験があり、これにより生分解性材料の信頼性が向上しています。さらに、リサイクルやコンポスト処理のプロセスにおいても生分解性包装がスムーズに適用されるような研究が進められています。 持続可能な開発目標(SDGs)の一環として、生分解性包装は環境保護に対する注目が高まっています。プラスチックによる環境汚染が深刻化する中で、パッケージングの選択肢として生分解性材料は、企業や消費者にとって重要な要素となります。多くの企業が環境に配慮した製品戦略を採用する中で、生分解性包装の需要は今後一層高まることが予想されます。 一方で、生分解性包装にはいくつかの課題も存在します。例えば、製造コストが従来のプラスチック包装に比べて高いことや、分解環境が整っていないと分解が進まない点です。また、生分解性包装は全ての環境下で分解するわけではなく、特定の条件が必要となる場合があります。このような課題に対処するためのさらなる研究が求められています。 総じて、生分解性包装は環境に優しい選択肢として注目されており、今後の研究や開発によってその実用性や普及が進むことが期待されています。持続可能な未来を見据えた環境配慮型の包装材料は、私たちの生活においてますます重要な役割を果たしていくことでしょう。 |