市場の主な動向と洞察

- 2025年、北米はバイオコンポジット市場において50.2%という最大の売上シェアを占め、市場を牽引しました。

- 繊維の種類別では、非木材繊維セグメントが予測期間中に12.6%という最も高いCAGRで成長すると予想されます。

- 製品別では、ハイブリッドバイオコンポジットセグメントが予測期間中に13.0%という最も高いCAGRで成長すると予想されます。

- 技術別では、射出成形セグメントが予測期間中に13.3%という最も高いCAGRで成長すると予想されます。

- ポリマー種類では、生分解性ポリマーセグメントが、予測期間中に12.7%という最も高いCAGRで成長すると予想されます。

市場規模と予測

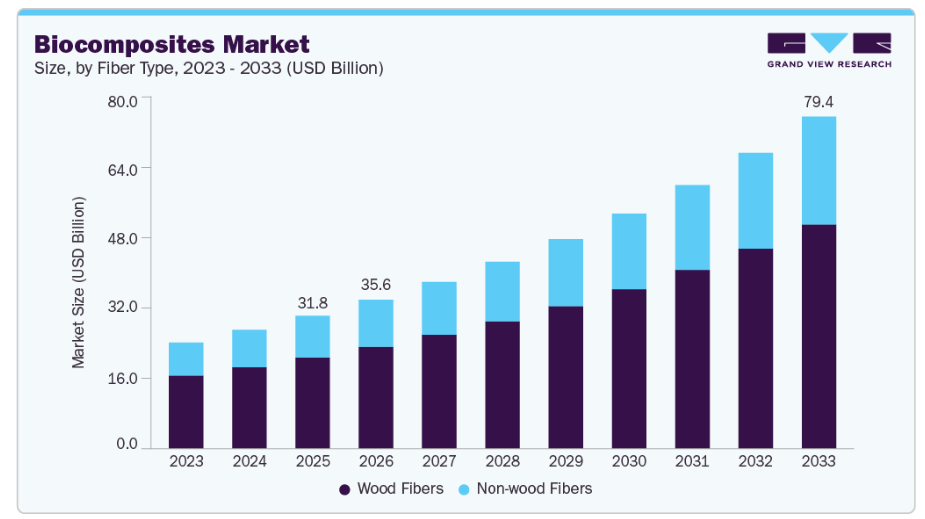

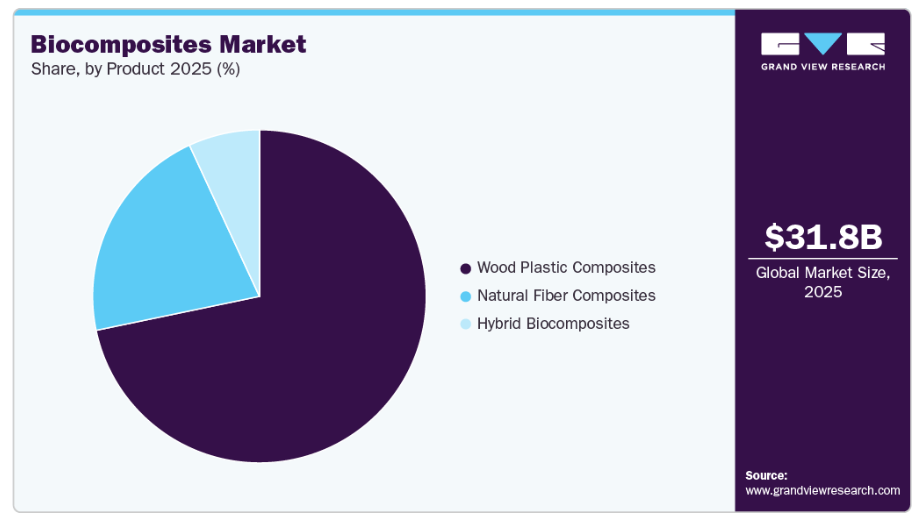

- 2025年の市場規模:317億6,000万米ドル

- 2033年の予測市場規模:793億5,000万米ドル

- CAGR(2026-2033年):12.1%

- 北米アメリカ:2025年の最大市場

- アジア太平洋:最も成長が著しい市場

環境悪化への意識の高まりや廃棄物処理基準の厳格化に伴い、自動車、建設、包装などの産業ではバイオコンポジットの採用が活発化しています。さらに、マイクロプラスチックや長期的な汚染に対する世界的な懸念の高まりが、バイオベースのソリューションへの切り替えを後押ししています。サステナブルデザインが主流となる中、バイオコンポジットは好まれる材料選択肢として台頭しています。バリューチェーン全体も最適化が進み、コスト削減とスケーラビリティの向上が図られています。現在のトレンドとしては、高強度の天然繊維強化バイオコンポジットや、ハイブリッド型バイオ合成コンポジットの開発が挙げられます。

航空宇宙や電子分野での性能向上のため、バイオコンポジットにナノセルロースが組み込まれています。バイオコンポジットを原料とした3Dプリンティングは、消費財におけるデザインの可能性を広げています。企業は、ライフサイクルにおける持続可能性を向上させるため、リサイクル可能なバイオ樹脂や熱可塑性バイオコンポジットを開発しています。また、品質と供給を管理するために、企業が自社で原料(ヘンプや亜麻など)を栽培する垂直統合も増加しています。スタートアップ企業は、コスト効率が高く高性能なバイオフィラーとして、ココナッツコイア、籾殻、バナナ繊維などの農業廃棄物の活用を試みています。

市場の集中度と特徴

バイオコンポジット市場は、グローバルな素材メーカーと地域企業が参入しており、適度に細分化されています。主要企業がエンジニアリング天然繊維や樹脂の供給を支配する一方で、数多くのスタートアップや小規模メーカーが地域市場やニッチ市場に対応しています。素材メーカーとエンドユーザー産業との戦略的提携もますます一般的になっています。技術リーダーの多くはヨーロッパと北米アメリカに拠点を置いていますが、アジア太平洋地域では、豊富な原材料と低コストの労働力により、地域的な生産が力強く成長しています。

バイオコンポジットは、特に高荷重構造用途において、炭素繊維やガラス繊維強化プラスチックなどの従来型の合成コンポジットとの競争に直面しています。建設および輸送分野では、金属製品やエンジニアリング木材製品が代替品となっています。しかし、これらの代替品には、生分解性や再生可能資源由来という利点が欠けていることがよくあります。材料強度と加工の柔軟性における革新により、バイオコンポジットはこの脅威を軽減しつつあります。それでもなお、特定の用途における価格への敏感さや性能上の制約は、完全な代替に向けた課題として残っています。

繊維タイプの分析

2025年時点で、木材繊維セグメントは、その広範な入手可能性、確立された加工方法、および優れた機械的特性により、68.6%という最大の売上シェアを占めました。これらは一般的に針葉樹や広葉樹を原料としており、自動車内装、建築用パネル、デッキ材、および消費財に広く使用されています。熱硬化性樹脂および熱可塑性樹脂の両方との相容性に加え、コスト効率の高さから、木材繊維は好まれる補強材となっています。主要な生産者は、木材産業の副産物である木粉、チップ、おがくずを原料としており、これによりサプライチェーンの持続可能性が高まっています。さらに、木材系バイオコンポジットは優れた寸法安定性、加工性、強度を備えており、これが様々な最終用途産業における圧倒的なシェアを支えています。

非木材繊維セグメントは、優れた生分解性、低密度、および高い比強度により、予測期間中に12.6%という最も高い年平均成長率(CAGR)で成長すると予想されています。これらの繊維は、電気自動車のインテリア、スポーツ用品、エコフレンドリーな包装など、軽量かつ環境に配慮した代替材が求められる用途で注目を集めています。消費者の嗜好が低炭素製品へとシフトする中、非木材繊維は従来の補強材に代わる持続可能な代替品を提供します。さらに、特にアジア太平洋地域やヨーロッパなどの地域において、麻や天然繊維の栽培に対する政府の支援が高まっていることが、サプライチェーンの拡大を後押ししています。再生可能な資源や地元の農業残渣から調達できるという特性も、循環型経済の目標達成に寄与しています。

製品インサイト

2025年、木質プラスチック複合材(WPC)セグメントは、売上高シェアで71.8%と最も高い割合を占めました。この成長は、その耐久性、耐湿性、そして木材の外観を再現しつつ、より優れた耐用年数を提供できる点に起因しています。デッキ、フェンス、屋外用家具、自動車内装などで広く使用されているWPC(木質プラスチック複合材)は、再生プラスチックと木材繊維または粉砕材を使用して製造されるため、費用対効果が高く、エコフレンドリーな素材です。押出成形や射出成形といった既存のプラスチック加工技術との互換性により、生産の拡張性が確保されています。さらに、WPCは天然木材に比べて腐朽、害虫、風化に対する耐性に優れており、先進国および新興国における建設・インフラ用途での人気を牽引しています。

ハイブリッドバイオコンポジットセグメントは、天然繊維と合成繊維の利点を組み合わせることで、機械的特性、熱的特性、環境性能を向上させることができるため、予測期間中に13.0%という最も高いCAGRで成長すると予想されています。これらの複合材料は、強度対重量比、耐衝撃性、耐久性が極めて重要な航空宇宙、自動車、民生用電子機器などの高性能用途において、ますます多く使用されています。亜麻や麻などの繊維をガラス繊維や炭素繊維とブレンドすることで、メーカーは特定の要件に合わせて材料特性を調整することができます。材料科学企業とOEM(相手先ブランド製造業者)間の研究開発投資と提携の拡大により、ハイブリッドバイオコンポジットのイノベーションが加速しており、より構造的な用途や高負荷用途への採用が進んでいます。

技術動向

2025年には、押出成形セグメントが売上高シェアの42.1%を占め、最も高いシェアを記録しました。これは主に、その効率性、拡張性、および均一な形状の連続生産への適性によるものです。このプロセスは、木質プラスチック複合材のデッキ材、パネル、フェンス、自動車用トリムの製造に広く利用されています。このプロセスは高い生産性と一貫した品質を実現するため、長くて均一な形状を必要とする大規模な用途に最適です。また、押出成形は再生材料や天然繊維を容易に組み込むことが可能であり、最終製品の持続可能性を高めます。建設およびインフラ分野での広範な利用は、確立された加工ラインと低い運用コストに支えられ、市場シェアをさらに強化しています。

射出成形セグメントは、その精度、設計の柔軟性、および複雑で高性能な部品への適応性により、予測期間中に13.3%という最も高いCAGRで成長すると予想されています。自動車、電子、消費財産業において、パネル、ハウジング、内装トリムなどの複雑な部品の製造向けに、この技術の採用が拡大しています。このプロセスは廃棄物を最小限に抑えながら大量生産を可能にするため、天然繊維や生分解性樹脂を配合したバイオコンポジットに最適です。バイオベース材料が熱可塑性マトリックスとの相性を高めていることに伴い、射出成形は従来のプラスチックからより環境に優しい代替素材への移行を可能にしています。金型および成形設計の進歩も、バイオ射出成形製品の適用範囲を拡大しています。

ポリマー種類の動向

合成ポリマーセグメントは、天然繊維との確立された相溶性および優れた機械的・熱的特性により、2025年には64.7%という最大の市場シェアを占めました。これらのポリマーは、強度、耐久性、および湿気や化学物質に対する耐性を備えており、自動車部品、建設資材、消費財など、幅広い用途に適しています。入手しやすさ、コスト効率の良さ、そして押出成形や射出成形といった従来の製造技術を用いた加工の容易さが、その優位性をさらに支えています。さらに、これらのポリマーをバイオフィラーで補強する能力により、メーカーは性能を損なうことなく環境への影響を低減することができます。

生分解性ポリマー分野は、環境問題への関心の高まり、プラスチック廃棄物に対する規制の強化、および持続可能な素材に対する消費者の需要増加に後押しされ、予測期間中に12.7%という最も高い年平均成長率(CAGR)で成長すると見込まれています。ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、およびデンプン系樹脂などのポリマーは、包装、農業、および使い捨て製品において人気を集めています。これらの素材は、再生可能性と堆肥化可能性という二重の利点を提供し、埋立地の負担軽減やマイクロプラスチック汚染の削減に向けた世界的な取り組みと合致しています。技術の進歩により、生分解性ポリマーの機械的性能と加工性が向上しており、より厳しい要件が求められる用途においても、合成樹脂の代替として実用化が進んでいます。この成長は、グリーンケミストリーや循環型経済の実践におけるインセンティブや研究開発によってさらに後押しされています。

最終用途に関する洞察

自動車・輸送セグメントは、軽量で耐久性があり、持続可能な素材に対する需要が旺盛であることから、2025年には38.6%という最大の売上シェアを占めました。バイオコンポジットは、車両の軽量化と燃費効率の向上を図るため、車内内装、ドアパネル、ダッシュボード、アンダーボディシールドなどに広く使用されています。自動車メーカー(OEM)は、安全性やエステティクスを損なうことなく排出ガス規制やサステナビリティの目標を達成するため、天然繊維コンポジットの採用を拡大しています。その吸音性、断熱性、およびリサイクル可能性により、電気自動車や公共交通機関にも最適です。この分野における確立されたバイオコンポジット配合や材料サプライヤーの長年の存在が、世界市場におけるその圧倒的なシェアを強固なものにしています。

建築・建設分野は、グリーンビルディング、エネルギー効率、および持続可能な材料への取り組みを原動力として、予測期間中に12.3%という著しい年平均成長率(CAGR)で成長すると予想されています。バイオコンポジットは、その耐久性、耐湿性、耐害虫性、および環境負荷の低さから、デッキ材、外装材、断熱材、窓枠、屋根材、内装材などに使用されています。その美的魅力、メンテナンスの容易さ、およびLEEDやBREEAMなどのグリーン認証システムとの適合性が、採用を加速させています。都市化が進み、持続可能な建設に関する規制が厳格化するにつれ、建築家や建設業者は構造用および装飾用の用途としてバイオコンポジットに注目しています。耐火性や耐荷重能力における技術革新も、現代の建設現場におけるその用途を拡大させています。

地域別動向

北米は市場を支配しており、2025年には約50.2%という最大の売上シェアを占めました。北米では、自動車、航空宇宙内装、民生用電子機器などの高付加価値用途において、活発な市場活動が見られます。米国の「BioPreferredプログラム」は、連邦政府によるバイオベース製品の調達を義務付ける重要な推進要因となっています。各社は、小麦わらやトウモロコシの皮などの農業廃棄物からバイオコンポジットを開発するために投資を行っています。大学や民間企業は、構造用グレードのバイオコンポジット開発で協力しています。カナダもまた、持続可能な住宅プロジェクトや自動車内装向けにバイオコンポジットを推進しています。

米国のバイオコンポジット市場の動向

米国市場は、先進的な技術と政策支援の恩恵を受けています。TrexやGreen Dot Bioplasticsといった企業は、リサイクル可能で耐久性に優れたバイオコンポジットソリューションの開発に取り組んでいます。主要な自動車メーカーは、車両の軽量化を図るため、重要度の低い部品にバイオコンポジットを採用しています。一部の州では、建築基準法によりバイオベースの建築用パネルの使用が認められるようになり、その普及が促進されています。官民パートナーシップにより、持続可能な素材開発に向けた研究開発が加速し続けています。

ヨーロッパのバイオコンポジット市場動向

ヨーロッパはバイオコンポジット技術のリーダーであり、特に消費財、モビリティ、建設といったハイエンド用途において優れています。EUの規制はバイオベースの代替品を推奨し、使い捨てプラスチックを制限しています。ドイツ、オランダ、オーストリアなどの国々では、先進的なバイオコンポジットを開発する強力な産学クラスターが形成されています。ヨーロッパの自動車ブランドは、ダッシュボードやドアパネルにバイオファイバーを採用しています。サステナビリティを重視した公共調達プログラムが、市場の成長をさらに後押ししています。

ドイツは、バイオコンポジット技術の進展において中心的な役割を果たしており、特に自動車、航空宇宙、建設産業において顕著です。ドイツ企業はフラウンホーファー機関や大学と緊密に連携し、軽量で耐久性に優れたバイオコンポジットソリューションを開発しています。政府の資金援助により、包装材や建築用ボード向けの生分解性コンポジットの開発が支援されています。また、持続可能なエンジニアリング材料に対する輸出需要も、市場の収益を押し上げています。

アジア太平洋地域のバイオコンポジット市場動向

アジア太平洋地域は、ジュート、ヘンプ、竹、ケナフなどの天然繊維原料が豊富に確保できることから、バイオコンポジット市場において最も高い成長率を示すと予想されています。中国、インド、東南アジアにおける急速な産業成長は、包装、自動車、消費財分野で巨大な最終用途市場を生み出しています。バイオエコノミーの発展を支援する政府の取り組みや低い生産コストが、同地域の優位性をさらに強めています。国内メーカーは生産能力を拡大しており、多国籍企業は現地拠点を設立しています。この地域では、家具、電子、建設資材においてバイオコンポジットの利用が拡大しています。

中国は、ヘンプやケナフの産業規模での栽培への投資や、農村部のバイオエコノミーゾーンの支援を通じて、バイオコンポジット分野での役割を拡大しています。現地企業は、自動車内装材や建築用ボード向けにバイオコンポジットを供給しています。研究開発センターでは、コスト効率の高いバイオベースの熱可塑性樹脂の開発が進められています。政府のプログラムは、プラスチック使用の削減を奨励し、環境に優しい建築資材を推進しており、バイオコンポジット部門に直接的な恩恵をもたらしています。輸出志向のメーカーも、世界的な需要に応えるべく台頭しています。

南米アメリカにおけるバイオコンポジット市場の動向

南米アメリカでは、豊かな生物多様性と農業基盤を背景に、バイオコンポジットへの関心が高まっています。ブラジルとアルゼンチンでは、サトウキビのバガスやココナッツの殻を使用してバイオパネルや断熱材を製造するパイロットプロジェクトが進められています。加工インフラの不足や研究開発(R&D)の限られた規模が地域の成長を妨げていますが、持続可能な農業の推進やプラスチック廃棄物の削減に向けた政府の取り組みが後押しとなっています。建設や家具の分野では、国内のスタートアップ企業が台頭しています。

中東アフリカのバイオコンポジット市場動向

中東アフリカ(MEA)地域のバイオコンポジット市場は発展の初期段階にありますが、建設および包装分野の成長に伴い、潜在的な可能性を示しています。南アフリカ、エジプト、アラブ首長国連邦(UAE)では、グリーンビルディング用途やエコフレンドリーな包装材としてのバイオコンポジットの活用が模索されています。ナツメヤシの繊維や農業廃棄物を活用したプロジェクトが進行中です。しかし、加工能力の不足、バイオポリマーの高コスト、技術ノウハウの限られた範囲といった課題が残っています。各国政府は、公共調達に持続可能性を徐々に組み込み始めています。

バイオコンポジット企業の主な動向

市場で活動する主要企業には、Stora Enso、Bcomp Ltd、UFP Industries, Inc.、Natural Fibre Technologiesなどが挙げられ、これらはバイオコンポジット市場における新興の市場参加者です。

- Stora Ensoはフィンランド・スウェーデンの再生可能素材企業であり、木材系製品の世界有数のサプライヤーの一つです。同社は、持続可能な包装、バイオマテリアル、木造建築、および紙に注力しています。特に自動車、電子、および産業用途において、化石由来プラスチックの代替として、バイオベース複合材料やリグニン系材料への投資を積極的に行っています。

- Bcomp Ltdは、高性能天然繊維複合材を専門とするスイスの革新企業です。独自のampliTexおよびpowerRibs技術で知られる同社は、自動車内装、スポーツ用品、航空宇宙部品向けに、軽量な亜麻由来の素材を供給しています。Bcompは、性能、軽量化、環境へのメリットを組み合わせることで、持続可能性を重視しています。

- 米国に拠点を置くUFP Industriesは、木材および木材代替製品の製造・販売を行う多角的な持株会社です。同社は小売、建設、産業市場で事業を展開しています。UFPは木塑複合材市場で積極的に活動しており、デッキ材、フェンス、トリム製品など、耐久性がありエコフレンドリーな屋外用建築資材を提供しています。

- Natural Fibre Technologiesは、農業廃棄物や、ヘンプ、亜麻、小麦わらなどの非木材植物繊維を、高性能な天然繊維補強材へと変換することに注力しているカナダの企業です。NFTは、自動車、消費財、包装市場にサービスを提供し、持続可能な製造目標を達成するためのカスタマイズされた繊維加工ソリューションを提供しています。

主要なバイオコンポジット企業:

以下は、バイオコンポジット市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、産業のトレンドを牽引しています。

- Stora Enso

- UPM Biocomposites

- UFP Industries, Inc.

- Natural Fibre Technologies

- RBT BioComposites

- FiberWood

- Bcomp Ltd

- Jelu-Werk J.Ehrler GmbH

- Hemka

- Norske Skog Saugbrugs

最近の動向

- 2025年1月、ストラー・エンソはECOR Globalと提携し、完全バイオベースかつホルムアルデヒドフリーのボードで産業をリードしました。

- 2025年5月、ストラー・エンソはフィンランドの製材会社Junnikkalaの買収を完了しました。

- 2025年3月、Green Dot Bioplasticsは、Terratek BD3003を用いたメタライゼーションの成功を発表しました。

世界のバイオコンポジット市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供します。本調査において、Grand View Researchは、繊維の種類、製品種類、技術、ポリマーの種類、最終用途、および地域に基づいて、世界のバイオコンポジット市場をセグメント化しています:

- 繊維種類別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 木材繊維

- 非木材繊維

- 製品種類別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 木塑複合材

- 天然繊維複合材

- ハイブリッドバイオコンポジット

- 技術別見通し(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- 圧縮成形

- 射出成形

- 押出成形

- 樹脂トランスファー成形

- プルトラージョン

- 熱成形

- その他

- ポリマー種類見通し(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- 生分解性ポリマー

- 合成ポリマー

- ハイブリッドポリマー

- その他

- 最終用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 自動車・輸送

- 建築・建設

- 消費財

- 航空宇宙

- 医療

- その他

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- オーストリア

- イタリア

- スイス

- スウェーデン

- フィンランド

- デンマーク

- ノルウェー

- アジア太平洋

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源

1.3.4. 第三者による見解

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データの検証および公表

第2章 エグゼクティブ・サマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. バイオコンポジット市場の変数、動向、および範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術の概要

3.4. 市場のダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場の抑制要因分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. 主要な取引および戦略的提携の分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. バイヤーの力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者からの脅威

3.6.1.5. 競合他社との競争

3.6.2. SWOTによるPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境の状況

3.6.2.3. 社会的状況

3.6.2.4. 技術的状況

3.6.2.5. 経済的状況

3.6.2.6. 法的状況

第4章 バイオコンポジット市場:繊維種類による推定値およびトレンド分析

4.1. 繊維種類の要点

4.2. 繊維種類市場シェア分析、2026年~2033年

4.3. バイオコンポジット市場規模の推計および予測、繊維種類、2021年~2033年(キロトン)(百万米ドル)

4.3.1. 木材繊維

4.3.1.1. 木材繊維バイオコンポジット市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

4.3.2. 非木材繊維

4.3.2.1. 非木材繊維バイオコンポジット市場の推定値および予測、2021年~2033年(キロトン) (百万米ドル)

第5章 バイオコンポジット市場:製品別推計およびトレンド分析

5.1. 製品に関する要点

5.2. 製品別市場シェア分析、2026年~2033年

5.3. バイオコンポジット市場推計および予測、製品別、2021年~2033年(キロトン)(百万米ドル)

5.3.1. 木質プラスチック複合材

5.3.1.1. バイオコンポジット市場規模予測(木質プラスチック複合材別、2021年~2033年)(キロトン)(百万米ドル)

5.3.2. 天然繊維複合材

5.3.2.1. バイオコンポジット市場規模および予測(天然繊維コンポジット別)、2021年~2033年(キロトン)(百万米ドル)

5.3.3. ハイブリッドバイオコンポジット

5.3.3.1. バイオコンポジット市場の見積もりおよび予測(ハイブリッド・バイオコンポジット別、2021年~2033年)(キロトン)(百万米ドル)

第6章 バイオコンポジット市場:技術別推定値およびトレンド分析

6.1. 技術の要点

6.2. 技術別市場シェア分析、2026年~2033年

6.3. バイオコンポジット市場推定値および予測、技術別、2021年~2033年(キロトン)(百万米ドル)

6.3.1. 圧縮成形

6.3.1.1. 圧縮成形におけるバイオコンポジット市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.2. 射出成形

6.3.2.1. 射出成形におけるバイオコンポジット市場の推定値および予測、2021年~2033年 (キロトン)(百万米ドル)

6.3.3. 押出成形

6.3.3.1. バイオコンポジット市場規模および予測(押出成形)、2021年~2033年(キロトン)(百万米ドル)

6.3.4. 樹脂トランスファー成形

6.3.4.1. 樹脂トランスファー成形におけるバイオコンポジット市場の推計および予測(2021年~2033年) (キロトン) (百万米ドル)

6.3.5. プルトラージョン

6.3.5.1. 引抜成形におけるバイオコンポジット市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.6. 熱成形

6.3.6.1. 熱成形におけるバイオコンポジット市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.7. その他

6.3.7.1. バイオコンポジット市場の推定値および予測(その他、2021年~2033年)(キロトン)(百万米ドル)

第7章 バイオコンポジット市場:ポリマー種類による推定値およびトレンド分析

7.1. ポリマー種類の要点

7.2. ポリマー種類市場シェア分析、2026年~2033年

7.3. バイオコンポジット市場規模予測および見通し、ポリマー種類、2021年~2033年(キロトン)(百万米ドル)

7.3.1. 生分解性ポリマー

7.3.1.1.

生分解性ポリマー別バイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

7.3.2. 合成ポリマー

7.3.2.1. バイオコンポジット市場の推定および予測、合成ポリマー別、2021年~2033年(キロトン)(百万米ドル)

7.3.3. ハイブリッドポリマー

7.3.3.1. バイオコンポジット市場の推定および予測、ハイブリッドポリマー別、2021年~2033年 (キロトン)(百万米ドル)

7.3.4. その他

7.3.4.1. バイオコンポジット市場の見積もりおよび予測(その他別)、2021年~2033年(キロトン)(百万米ドル)

第8章 バイオコンポジット市場:最終用途別の推計およびトレンド分析

8.1. 最終用途の要点

8.2. 最終用途別市場シェア分析、2026年~2033年

8.3. バイオコンポジット市場の推計および予測、最終用途別、2021年~2033年 (キロトン) (百万米ドル)

8.3.1. 自動車・輸送

8.3.1.1. 自動車・輸送向けバイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

8.3.2. 建築・建設

8.3.2.1. 建築・建設分野におけるバイオコンポジット市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

8.3.3. 消費財

8.3.3.1. 消費財向けバイオコンポジット市場の推定および予測、2021年~2033年(キロトン)(百万米ドル)

8.3.4. 航空宇宙

8.3.4.1. 航空宇宙分野におけるバイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

8.3.5. 医療

8.3.5.1. 医療分野におけるバイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

8.3.6. その他

8.3.6.1. その他分野におけるバイオコンポジット市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

第9章 バイオコンポジット市場:地域別推計およびトレンド分析

9.1. 主なポイント

9.2. 地域別市場シェア分析、2026年~2033年

9.3. 北米

9.3.1. 北米バイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.3.2. 米国

9.3.2.1. 米国のバイオコンポジット市場規模および予測、2021年~2033年(キロトン)(百万米ドル)

9.3.3. カナダ

9.3.3.1. カナダのバイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

9.3.4. メキシコ

9.3.4.1. メキシコのバイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパバイオコンポジット市場の見通しと予測、2021年~2033年(キロトン)(百万米ドル)

9.4.2. 英国

9.4.2.1 英国バイオコンポジット市場の見通しと予測、2021年~2033年(キロトン)(百万米ドル)

9.4.4. ドイツ

9.4.4.1 ドイツのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.6. オーストリア

9.4.6.1. オーストリアのバイオコンポジット市場規模の推計および予測、2021年~2033年 (キロトン)(百万米ドル)

9.4.7. イタリア

9.4.7.1. イタリアのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.8. スイス

9.4.8.1. スイスのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.9. スウェーデン

9.4.9.1. スウェーデンのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.10. デンマーク

9.4.10.1. デンマークのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.11. フィンランド

9.4.11.1. フィンランドのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

9.4.12. ノルウェー

9.4.12.1. ノルウェーのバイオコンポジット市場予測および見通し、2021年~2033年(キロトン)(百万米ドル)

9.5. アジア太平洋地域

9.5.1. アジア太平洋地域のバイオコンポジット市場規模および予測、2021年~2033年(キロトン)(百万米ドル)

9.6. 中南米アメリカ

9.6.1. 中南米のバイオコンポジット市場規模および予測、2021年~2033年(キロトン)(百万米ドル)

9.7. 中東・アフリカ

9.7.1. 中東・アフリカのバイオコンポジット市場規模および予測、2021年~2033年(キロトン)(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者別の最近の動向および影響分析

10.2. 競争の分類

10.3. 企業の市場ポジショニング

10.4. 企業ヒートマップ分析、2025年

10.5. 戦略マッピング、2025年

10.6. 企業一覧

10.6.1. ストラー・エンソ

10.6.1.1. 会社概要

10.6.1.2. 財務実績

10.6.1.3. 製品ベンチマーク

10.6.1.4. 戦略的取り組み

10.6.2. UPM Biocomposites

10.6.2.1. 会社概要

10.6.2.2. 財務実績

10.6.2.3. 製品ベンチマーク

10.6.2.4. 戦略的取り組み

10.6.3. UFP Industries, Inc.

10.6.3.1. 会社概要

10.6.3.2. 財務実績

10.6.3.3. 製品ベンチマーク

10.6.3.4. 戦略的取り組み

10.6.4. Natural Fibre Technologies

10.6.4.1. 会社概要

10.6.4.2. 財務実績

10.6.4.3. 製品ベンチマーク

10.6.4.4. 戦略的取り組み

10.6.5. RBT BioComposites

10.6.5.1. 会社概要

10.6.5.2. 財務実績

10.6.5.3. 製品ベンチマーク

10.6.5.4. 戦略的取り組み

10.6.6. FiberWood

10.6.6.1. 会社概要

10.6.6.2. 財務実績

10.6.6.3. 製品ベンチマーク

10.6.6.4. 戦略的取り組み

10.6.7. ノースケ・スコグ・サウグブルグス

10.6.7.1. 会社概要

10.6.7.2. 財務実績

10.6.7.3. 製品ベンチマーク

10.6.7.4. 戦略的取り組み

10.6.8. Bcomp Ltd

10.6.8.1. 会社概要

10.6.8.2. 財務実績

10.6.8.3. 製品ベンチマーク

10.6.8.4. 戦略的取り組み

10.6.9. Jelu-Werk J.Ehrler GmbH

10.6.9.1. 会社概要

10.6.9.2. 財務実績

10.6.9.3.

製品ベンチマーク

10.6.9.4. 戦略的取り組み

10.6.10. Hemka

10.6.10.1. 会社概要

10.6.10.2. 財務実績

10.6.10.3. 製品ベンチマーク

10.6.10.4. 戦略的取り組み

表一覧

表 1 バイオコンポジット市場の推定値および予測、繊維タイプ別、2021年~2033年(キロトン)(百万米ドル)

表 2 バイオコンポジット市場の推定値および予測、製品別、2021年~2033年(キロトン)(百万米ドル)

表3 バイオコンポジット市場規模および予測(技術別、2021年~2033年)(キロトン)(百万米ドル)

表4 バイオコンポジット市場規模および予測(ポリマーの種類別、2021年~2033年)(キロトン) (百万米ドル)

表5 バイオコンポジット市場の推計および予測、最終用途別、2021年~2033年(キロトン)(百万米ドル)

図表一覧

図1 バイオコンポジット市場のセグメンテーションおよび範囲

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公表

図6 地域別見通し

図7 セグメント別見通し

図8 競争環境の見通し

図9 市場浸透率と成長のマッピング

図10 バリューチェーン分析

図11 バイオコンポジット:市場のダイナミクス

図12 市場推進要因の分析

図13 市場制約要因の分析

図14 産業分析:ポーターの

図15 PESTEL分析、SWOT別

図16 繊維の種類:主なポイント

図17 繊維の種類:市場シェア、2026年および2033年

図18 木材繊維バイオコンポジット市場の推計および予測、2021年~2033年(キロトン) (百万米ドル)

図19 非木材繊維バイオコンポジット市場の推定値および予測、2021年~2033年(キロトン)(百万米ドル)

図20 製品:主なポイント

図21 製品:市場シェア、2026年および2033年

図22 バイオコンポジット市場規模の推計および予測:木材プラスチック複合材別、2021年~2033年(キロトン)(百万米ドル)

図23 バイオコンポジット市場規模の推計および予測:天然繊維複合材別、2021年~2033年(キロトン) (百万米ドル)

図24 バイオコンポジット市場の推計および予測(ハイブリッドバイオコンポジット別、2021年~2033年)(キロトン)(百万米ドル)

図25 技術:主なポイント

図26 技術:市場シェア(2026年および2033年)

図27 バイオコンポジット市場の推計および予測:圧縮成形、2021年~2033年(キロトン)(百万米ドル)

図28 バイオコンポジット市場の推計および予測:射出成形、2021年~2033年(キロトン)

(百万米ドル)

図29 バイオコンポジット市場の見積もりおよび予測:押出成形、2021年~2033年(キロトン)(百万米ドル)

図30 バイオコンポジット市場の見積もりおよび予測:樹脂トランスファー成形、2021年~2033年(キロトン) (百万米ドル)

図31 バイオコンポジット市場の推定値および予測(プルトラージョン)、2021年~2033年 (キロトン) (百万米ドル)

図32 バイオコンポジット市場の推定値および予測(熱成形)、2021年~2033年(キロトン)(百万米ドル)

図33 バイオコンポジット市場の推定値および予測(その他)、2021年~2033年(キロトン) (百万米ドル)

図34 ポリマー種類:主なポイント

図35 ポリマー種類:市場シェア、2026年および2033年

図36 生分解性ポリマー別バイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図37 バイオコンポジット市場の推定値および予測(合成ポリマー別、2021年~2033年)(キロトン)(百万米ドル)

図38 バイオコンポジット市場の推定値および予測(ハイブリッドポリマー別、2021年~2033年)(キロトン)(百万米ドル)

図39 バイオコンポジット市場の推定値および予測(その他別)、2021年~2033年(キロトン)(百万米ドル)

図40 最終用途:主なポイント

図41 最終用途:市場シェア、2026年および2033年

図42 バイオコンポジット市場の推計および予測:自動車・輸送分野、2021年~2033年(キロトン) (百万米ドル)

図43 バイオコンポジット市場の見積もりおよび予測:建築・建設分野、2021年~2033年(キロトン)(百万米ドル)

図44 バイオコンポジット市場の見積もりおよび予測:消費財分野、2021年~2033年(キロトン) (百万米ドル)

図45 航空宇宙分野におけるバイオコンポジット市場の推定値および予測、2021年~2033年 (キロトン)(百万米ドル)

図46 バイオコンポジット市場の推定値および予測:医療分野、2021年~2033年(キロトン)(百万米ドル)

図47 バイオコンポジット市場の推定値および予測:その他分野、2021年~2033年(キロトン)

(百万米ドル)

図48 地域別、2026年および2033年、(キロトン)(百万米ドル)

図49 地域別市場:主なポイント

図50 地域別市場:主なポイント

図51 北米バイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン) (百万米ドル)

図52 米国バイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図53 カナダのバイオコンポジット市場の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図54 メキシコのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図55 ヨーロッパのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン) (百万米ドル)

図56 英国バイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図57 ドイツのバイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン) (百万米ドル)

図58 オーストリアのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図59 スイスのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図60 イタリアのバイオコンポジット市場予測と見通し、2021年~2033年(キロトン)(百万米ドル)

図61 スウェーデンのバイオコンポジット市場予測と見通し、2021年~2033年(キロトン) (百万米ドル)

図62 フィンランドのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図63 デンマークのバイオコンポジット市場規模の推計および予測、2021年~2033年(キロトン)(百万米ドル)

図64 ノルウェーのバイオコンポジット市場予測と見通し、2021年~2033年(キロトン)(百万米ドル)

図65 アジア太平洋地域のバイオコンポジット市場予測と見通し、2021年~2033年(キロトン)(百万米ドル)

図66 中南米アメリカバイオコンポジット市場の見積もりおよび予測、2021年~2033年(キロトン)(百万米ドル)

図67 中東・アフリカのバイオコンポジット市場予測と見通し、2021年~2033年(キロトン)(百万米ドル)

図68 競合企業の分類

図69 企業の市場ポジショニング

図70 企業のヒートマップ分析、2025年

| ※参考情報 バイオコンポジットとは、生物由来の材料と合成材料を組み合わせた複合材料のことです。一般的には、植物繊維や動物由来の材料をバインダーとして使用し、これにプラスチックやその他の適用可能な合成物質を組み合わせます。バイオコンポジットは、持続可能な資源から作られることが多いため、環境負荷を低減する効果が期待されています。 バイオコンポジットにはいくつかの種類があります。最も一般的なのは、天然繊維を使用したものです。例えば、リグニン、セルロース、ヘミセルロースなどの植物性材料を繊維状に加工し、ポリ乳酸(PLA)やポリエチレン(PE)などのバイオプラスチックと組み合わせて作られます。また、動物由来の材料を使用したコンポジットも存在し、例えば羊毛やシルクなどがその一例です。 バイオコンポジットの用途は非常に多岐にわたります。まず、建材としての使用が挙げられます。環境意識が高まる中で、持続可能な建材の需要が増えており、バイオコンポジットが注目されています。防水性や断熱性に優れる特性を持つため、住宅や商業施設の内外装材、床材などに利用されています。 次に、自動車産業でもバイオコンポジットの利用が進んでいます。自動車の軽量化を図るために、バイオコンポジットは非常に有用です。軽量でありながら高い強度を持つため、車体の一部や内装パーツに使用されることがあります。これにより、燃費向上やCO2排出削減に寄与しています。 さらに、パッケージング業界でもバイオコンポジットが利用されています。プラスチックの代替品として、環境に優しい包装材の開発が進められています。これにより、プラスチック廃棄物の削減やリサイクルについての問題に取り組むことができます。 バイオコンポジットに関連する技術も進化しています。例えば、ナノテクノロジーの応用によって、バイオコンポジットの性能が向上しています。ナノ粒子を添加することで、強度や耐久性が増し、より高機能な材料が開発されています。また、3Dプリンティング技術を用いたバイオコンポジットの製造も注目されています。この方法により、複雑な形状を持つ部品や製品を効率的に作成することが可能になります。 さらに、バイオコンポジットはリサイクル性にも優れている点が魅力です。使用後の廃棄物が生物分解されるため、環境負荷が少なく、循環型社会の実現に寄与することができます。加えて、生産過程においてもエネルギーの消費が少なく、二酸化炭素の排出を抑えることが可能です。 バイオコンポジットの研究や開発は急速に進んでおり、新しい材料や技術が常に登場しています。市場においては、持続可能性を求める消費者の需要が高まっており、このトレンドは今後も続くと予測されています。バイオコンポジットはその特性から、多様な分野での利用が期待されており、持続可能な社会への移行に大きく貢献することでしょう。 今後の課題としては、生産コストの低減や、性能のさらなる向上があります。新たな原材料や製造プロセスの開発が必要であり、研究者たちはこれらの課題に取り組んでいます。持続可能な未来を構築するために、バイオコンポジットは重要な役割を果たす材料であると考えられています。このように、バイオコンポジットは環境問題に対する解決策の一つとして、今後ますます注目されることでしょう。 |