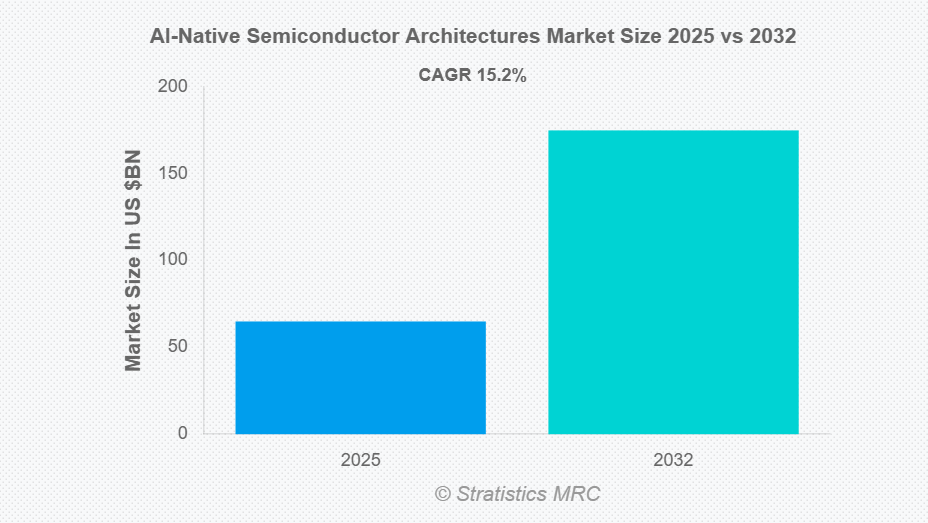

マッキンゼーによると、AIは半導体産業の経済構造を一変させ、トップ企業に利益が集中する一方で、AIに最適化されたシリコンへの需要が高まっており、AIワークロード専用に設計されたアーキテクチャへの構造的な転換を示唆しています。

市場の動向:

推進要因:

AIワークロードへの需要の加速

AIワークロードへの需要の加速は、AIネイティブ半導体アーキテクチャ市場の主要な推進要因です。企業は予測分析、自動化、リアルタイムの意思決定のためにAIを導入するケースが増えており、大規模な並列処理を処理するための専用ハードウェアが必要とされています。クラウドサービスプロバイダー、データセンター、エッジコンピューティングプラットフォームは、パフォーマンスのニーズを満たすためにAIネイティブチップの導入を拡大しています。この需要の急増は、生成AI、自律システム、自然言語処理の成長によってさらに後押しされており、次世代コンピューティングにおいてAI最適化プロセッサは不可欠なものとなっています。

抑制要因:

多額の研究開発投資

多額の研究開発投資は、AIネイティブ半導体アーキテクチャ市場にとって大きな抑制要因となっています。高度なAI専用チップの設計には、多額の資金、専門的な人材、そして長い開発サイクルが必要です。企業は製造設備、設計ツール、テストインフラに多額の投資を行わなければならず、これが参入障壁を高めています。リソースが限られている中小企業は、既存の大手企業との競争に苦戦しています。さらに、急速なイノベーションのペースは継続的な再投資を必要とし、収益性の確保を困難にしています。こうした高コストは導入を遅らせ、参入を制限し、市場全体の拡大を阻害しています。

機会:

カスタムAIシリコン設計の普及

カスタムAIシリコン設計の普及は、市場にとって大きな機会となっています。ワークロードが多様化するにつれ、各産業では、画像処理、自然言語理解、自律航行といった特定のアプリケーションに最適化された専用チップが求められています。カスタムシリコンは、汎用プロセッサと比較して、より高い効率、低遅延、および低消費電力を実現します。スタートアップ企業も既存の大手企業も同様に、ASICやニューラルアクセラレータを含む領域特化型アーキテクチャに投資しています。この傾向はイノベーション、差別化、競争優位性を促進し、世界中の複数の産業において収益性の高い成長の道を開きます。

脅威:

半導体技術の急速な陳腐化

半導体技術の急速な陳腐化は、AIネイティブ半導体アーキテクチャ市場にとって重大な脅威となっています。イノベーションサイクルが短縮されるにつれ、アーキテクチャは急速に時代遅れとなり、企業は製品の再設計とアップグレードを継続的に余儀なくされます。これによりコストが増大し、在庫損失のリスクが高まります。顧客は製品の寿命に対する不確実性から導入を遅らせる可能性があり、一方でリリースサイクルの速い競合他社が市場シェアを獲得します。変化のペースは標準化にも課題をもたらし、プラットフォーム間の統合を複雑化させます。陳腐化による圧力は競争を激化させ、利益率を低下させるため、ベンダーにとって持続可能性が重要な懸念事項となっています。

COVID-19の影響:

COVID-19はグローバルなサプライチェーンを混乱させ、半導体の生産を遅らせ、部品不足を深刻化させました。しかし、パンデミックはデジタルトランスフォーメーションを加速させ、医療、リモートワーク、eコマースのアプリケーションにおけるAIネイティブアーキテクチャへの需要を牽引しました。企業は新たな現実に適応するため、AIを活用した自動化や分析に投資し、専用チップの採用を後押ししました。パンデミック後の回復期には、各国政府が国内生産を支援する中、半導体製造への投資が再開されました。短期的な課題として遅延やコスト上昇が見られましたが、長期的な影響は好意的であり、AIハードウェアの需要を後押ししています。

予測期間中、AIプロセッサセグメントが最大の規模になると予想されます

予測期間中、AIプロセッサセグメントが最大の市場シェアを占めると予想されます。この優位性は、複雑なAIワークロードを効率的に実行する上で、AIプロセッサが中心的な役割を果たしていることに起因しています。AIプロセッサは並列処理に最適化されており、自然言語処理、コンピュータビジョン、自律システムなどのアプリケーションにおいて、トレーニングや推論を高速化します。データセンター、エッジデバイス、民生用電子機器におけるその広範な採用は、その重要性を裏付けています。AIの統合が世界的に拡大する中、プロセッサは依然としてパフォーマンスの基盤であり続けています。

予測期間中、処理ユニットセグメントが最も高いCAGRを示すと予想されます

予測期間中、処理ユニットセグメントは最も高い成長率を示すと予測されています。この成長は、多様なAIワークロードを処理できる専用ユニットへの需要の高まりによって後押しされています。処理ユニットはAIネイティブアーキテクチャの中核を成し、高速な演算とエネルギー効率の高い動作を可能にします。アクセラレータ、組み込みチップ、カスタムシリコン設計への統合が、その採用を促進しています。各産業がパフォーマンスとスケーラビリティを優先するにつれ、高度な処理ユニットへの需要は急増し、このセグメントはAIハードウェアエコシステムにおいて最も急速に成長するコンポーネントとなるでしょう。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この優位性は、中国、台湾、韓国、日本における同地域の強力な半導体製造基盤に起因しています。民生用電子機器、自動車、通信産業の急速な拡大が、AIネイティブアーキテクチャへの需要をさらに後押ししています。AIの導入と国内チップ生産を支援する政府の取り組みが、成長を強化しています。強固なサプライチェーン、熟練した労働力、そして増加する研究開発投資により、アジア太平洋地域は引き続き、世界の半導体イノベーションと導入の中心地であり続けます。

CAGRが最も高い地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されます。この成長は、AIインフラ、クラウドコンピューティング、および防衛用途への強力な投資に関連しています。同地域には、AIネイティブアーキテクチャのイノベーションを牽引する主要な半導体企業や機関が拠点を置いています。生成AI、自動運転車、高度な分析技術の採用拡大により、専用チップへの需要が加速しています。半導体のレジリエンス(回復力)を支援する規制枠組みや政府資金も、成長をさらに後押ししています。最先端のAIアプリケーションに注力する北米アメリカは、世界で最も急成長している市場としての地位を確立しています。

市場の主要企業

AIネイティブ半導体アーキテクチャ市場の主要企業には、NVIDIA Corporation、Advanced Micro Devices, Inc.、Intel Corporation、Qualcomm Incorporated、Samsung Electronics Co., Ltd.、Google(Alphabet Inc.)、Amazon Web Services、Apple Inc.、Microsoft Corporation、IBM Corporation、TSMC、Arm Holdings plc、Graphcore Ltd.、Cerebras Systems、Tenstorrent Inc.などが挙げられます。

主な動向:

2025年12月、NVIDIA Corporationは、ネイティブAIアクセラレーションと高度な相互接続を統合した「Blackwell AIスーパーチップ」を発表しました。これにより、ハイパースケールデータセンターや生成AIワークロード向けの、1兆パラメータ規模のモデルトレーニングおよび推論が可能となります。

2025年11月、アドバンスト・マイクロ・デバイセズ(AMD)は、大規模トレーニング向けにAIネイティブアーキテクチャで設計された「MI400 Instinctアクセラレータ」を発表しました。これにより、エンタープライズAI導入において、メモリ帯域幅とエネルギー効率が向上しました。

2025年9月、クアルコム社は「Snapdragon X Elite AI Platform」を発表しました。これは、デバイス上の生成AI向けにAIネイティブコアを統合したもので、スマートフォンやノートPCが大型言語モデルをローカルで高効率に実行できるようにします。

対象となる製品種類:

• AIプロセッサ

• ニューラルネットワークアクセラレータ

• 組み込みAIチップ

• FPGAベースのAIソリューション

• ASIC AIアーキテクチャ

• その他の製品種類

対象となるコンポーネント:

• シリコン系材料

• 窒化ガリウム(GaN)

• 高誘電率(High-K)誘電体

• 金属および導体

• その他の材料

対象となる材料:

• シリコーン系材料

• 窒化ガリウム(GaN)

• 高誘電率(High-K)誘電体

• 金属および導体

• その他の材料

対象となる技術:

• ニューラルネットワーク処理

• 機械学習アルゴリズム

• 低消費電力AIアーキテクチャ

• 高性能コンピューティングの統合

• エッジAIソリューション

• その他の技術

対象となるアプリケーション:

• 民生用電子機器

• 自動車用AIシステム

• データセンターおよびクラウドコンピューティング

• 航空宇宙・防衛

• 産業用オートメーション

• その他のアプリケーション

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要旨

2.2 ステークホルダー

2.3 調査範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 調査アプローチ

2.5 調査情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 用途分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競合他社との競争

5 世界のAIネイティブ半導体アーキテクチャ市場(製品種類別)

5.1 はじめに

5.2 AIプロセッサ

5.3 ニューラルネットワークアクセラレータ

5.4 組み込みAIチップ

5.5 FPGAベースのAIソリューション

5.6 ASIC AIアーキテクチャ

5.7 その他の製品種類

6 世界のAIネイティブ半導体アーキテクチャ市場(コンポーネント別)

6.1 はじめに

6.2 処理ユニット

6.3 メモリモジュール

6.4 相互接続

6.5 電源管理IC

6.6 周辺機器インターフェース

6.7 その他のコンポーネント

7 世界のAIネイティブ半導体アーキテクチャ市場(材料別)

7.1 はじめに

7.2 シリコン系材料

7.3 窒化ガリウム(GaN)

7.4 高誘電率(High-K)誘電体

7.5 金属および導体

7.6 その他の材料

8 世界のAIネイティブ半導体アーキテクチャ市場(技術別)

8.1 はじめに

8.2 ニューラルネットワーク処理

8.3 機械学習アルゴリズム

8.4 低消費電力AIアーキテクチャ

8.5 高性能コンピューティングの統合

8.6 エッジAIソリューション

8.7 その他の技術

9 世界のAIネイティブ半導体アーキテクチャ市場(用途別)

9.1 はじめに

9.2 民生用電子機器

9.3 自動車用AIシステム

9.4 データセンターおよびクラウドコンピューティング

9.5 航空宇宙・防衛

9.6 産業用オートメーション

9.7 その他の用途

10 地域別 世界のAIネイティブ半導体アーキテクチャ市場

10.1 はじめに

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、パートナーシップ、提携および合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 NVIDIA Corporation

12.2 Advanced Micro Devices, Inc.

12.3 インテル・コーポレーション

12.4 クアルコム・インコーポレイテッド

12.5 サムスン電子株式会社

12.6 グーグル(アルファベット社)

12.7 アマゾン・ウェブ・サービス

12.8 アップル社

12.9 マイクロソフト・コーポレーション

12.10 IBMコーポレーション

12.11 TSMC

12.12 アーム・ホールディングス(Arm Holdings plc)

12.13 グラフコア(Graphcore Ltd.)

12.14 セレブラス・システムズ(Cerebras Systems)

12.15 テンストレント(Tenstorrent Inc.)

表一覧

1 地域別 世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

2 世界のAIネイティブ半導体アーキテクチャ市場見通し:製品種類別(2024-2032年)(百万ドル)

3 世界のAIネイティブ半導体アーキテクチャ市場見通し:AIプロセッサ別(2024-2032年)(百万ドル)

4 ニューラルネットワークアクセラレータ別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

5 組み込みAIチップ別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

6 世界のAIネイティブ半導体アーキテクチャ市場見通し:FPGAベースのAIソリューション別(2024-2032年)(百万ドル)

7 世界のAIネイティブ半導体アーキテクチャ市場見通し:ASIC AIアーキテクチャ別(2024-2032年)(百万ドル)

8 世界のAIネイティブ半導体アーキテクチャ市場見通し:その他の製品種類別(2024-2032年)(百万ドル)

9 世界のAIネイティブ半導体アーキテクチャ市場見通し:コンポーネント別(2024-2032年)(百万ドル)

10 世界のAIネイティブ半導体アーキテクチャ市場見通し:処理ユニット別(2024-2032年)(百万ドル)

11 世界のAIネイティブ半導体アーキテクチャ市場見通し:メモリモジュール別(2024-2032年)(百万ドル)

12 世界のAIネイティブ半導体アーキテクチャ市場見通し:相互接続別(2024-2032年)(百万ドル)

13 世界のAIネイティブ半導体アーキテクチャ市場見通し:電源管理IC別(2024-2032年)(百万ドル)

14 周辺機器インターフェース別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

15 その他のコンポーネント別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

16 材料別 世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

17 シリコン系材料別 世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

18 世界のAIネイティブ半導体アーキテクチャ市場見通し、窒化ガリウム(GaN)別(2024-2032年)(百万ドル)

19 世界のAIネイティブ半導体アーキテクチャ市場見通し、高誘電率(High-K)誘電体別(2024-2032年)(百万ドル)

20 世界のAIネイティブ半導体アーキテクチャ市場見通し:金属および導体別(2024-2032年)(百万ドル)

21 世界のAIネイティブ半導体アーキテクチャ市場見通し:その他の材料別(2024-2032年)(百万ドル)

22 世界のAIネイティブ半導体アーキテクチャ市場見通し:技術別(2024-2032年)(百万ドル)

23 世界のAIネイティブ半導体アーキテクチャ市場見通し:ニューラルネットワーク処理別(2024-2032年)(百万ドル)

24 世界のAIネイティブ半導体アーキテクチャ市場見通し:機械学習アルゴリズム別(2024-2032年)(百万ドル)

25 世界のAIネイティブ半導体アーキテクチャ市場見通し:低消費電力AIアーキテクチャ別(2024-2032年)(百万ドル)

26 世界のAIネイティブ半導体アーキテクチャ市場見通し:高性能コンピューティング統合別(2024-2032年)(百万ドル)

27 世界のAIネイティブ半導体アーキテクチャ市場見通し:エッジAIソリューション別(2024-2032年)(百万ドル)

28 世界のAIネイティブ半導体アーキテクチャ市場見通し:その他の技術別(2024-2032年)(百万ドル)

29 世界のAIネイティブ半導体アーキテクチャ市場見通し:用途別(2024-2032年)(百万ドル)

30 世界のAIネイティブ半導体アーキテクチャ市場見通し:民生用電子機器別(2024-2032年)(百万ドル)

31 世界のAIネイティブ半導体アーキテクチャ市場見通し:自動車用AIシステム別(2024-2032年)(百万ドル)

32 データセンターおよびクラウドコンピューティング別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

33 航空宇宙・防衛別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

34 産業オートメーション別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

35 その他の用途別、世界のAIネイティブ半導体アーキテクチャ市場見通し(2024-2032年)(百万ドル)

1 Executive Summary2 Preface

2.1 Abstract

2.2 Stake Holders

2.3 Research Scope

2.4 Research Methodology

2.4.1 Data Mining

2.4.2 Data Analysis

2.4.3 Data Validation

2.4.4 Research Approach

2.5 Research Sources

2.5.1 Primary Research Sources

2.5.2 Secondary Research Sources

2.5.3 Assumptions

3 Market Trend Analysis

3.1 Introduction

3.2 Drivers

3.3 Restraints

3.4 Opportunities

3.5 Threats

3.6 Product Analysis

3.7 Technology Analysis

3.8 Application Analysis

3.9 Emerging Markets

3.10 Impact of Covid-19

4 Porters Five Force Analysis

4.1 Bargaining power of suppliers

4.2 Bargaining power of buyers

4.3 Threat of substitutes

4.4 Threat of new entrants

4.5 Competitive rivalry

5 Global AI-Native Semiconductor Architectures Market, By Product Type

5.1 Introduction

5.2 AI Processors

5.3 Neural Network Accelerators

5.4 Embedded AI Chips

5.5 FPGA-Based AI Solutions

5.6 ASIC AI Architectures

5.7 Other Product Types

6 Global AI-Native Semiconductor Architectures Market, By Component

6.1 Introduction

6.2 Processing Units

6.3 Memory Modules

6.4 Interconnects

6.5 Power Management ICs

6.6 Peripheral Interfaces

6.7 Other Components

7 Global AI-Native Semiconductor Architectures Market, By Material

7.1 Introduction

7.2 Silicon-Based Materials

7.3 Gallium Nitride (GaN)

7.4 High-K Dielectrics

7.5 Metals & Conductors

7.6 Other Materials

8 Global AI-Native Semiconductor Architectures Market, By Technology

8.1 Introduction

8.2 Neural Network Processing

8.3 Machine Learning Algorithms

8.4 Low-Power AI Architectures

8.5 High-Performance Computing Integration

8.6 Edge AI Solutions

8.7 Other Technologies

9 Global AI-Native Semiconductor Architectures Market, By Application

9.1 Introduction

9.2 Consumer Electronics

9.3 Automotive AI Systems

9.4 Data Centers & Cloud Computing

9.5 Aerospace & Defense

9.6 Industrial Automation

9.7 Other Applications

10 Global AI-Native Semiconductor Architectures Market, By Geography

10.1 Introduction

10.2 North America

10.2.1 US

10.2.2 Canada

10.2.3 Mexico

10.3 Europe

10.3.1 Germany

10.3.2 UK

10.3.3 Italy

10.3.4 France

10.3.5 Spain

10.3.6 Rest of Europe

10.4 Asia Pacific

10.4.1 Japan

10.4.2 China

10.4.3 India

10.4.4 Australia

10.4.5 New Zealand

10.4.6 South Korea

10.4.7 Rest of Asia Pacific

10.5 South America

10.5.1 Argentina

10.5.2 Brazil

10.5.3 Chile

10.5.4 Rest of South America

10.6 Middle East & Africa

10.6.1 Saudi Arabia

10.6.2 UAE

10.6.3 Qatar

10.6.4 South Africa

10.6.5 Rest of Middle East & Africa

11 Key Developments

11.1 Agreements, Partnerships, Collaborations and Joint Ventures

11.2 Acquisitions & Mergers

11.3 New Product Launch

11.4 Expansions

11.5 Other Key Strategies

12 Company Profiling

12.1 NVIDIA Corporation

12.2 Advanced Micro Devices, Inc.

12.3 Intel Corporation

12.4 Qualcomm Incorporated

12.5 Samsung Electronics Co., Ltd.

12.6 Google (Alphabet Inc.)

12.7 Amazon Web Services

12.8 Apple Inc.

12.9 Microsoft Corporation

12.10 IBM Corporation

12.11 TSMC

12.12 Arm Holdings plc

12.13 Graphcore Ltd.

12.14 Cerebras Systems

12.15 Tenstorrent Inc.

List of Tables

1 Global AI-Native Semiconductor Architectures Market Outlook, By Region (2024-2032) ($MN)

2 Global AI-Native Semiconductor Architectures Market Outlook, By Product Type (2024-2032) ($MN)

3 Global AI-Native Semiconductor Architectures Market Outlook, By AI Processors (2024-2032) ($MN)

4 Global AI-Native Semiconductor Architectures Market Outlook, By Neural Network Accelerators (2024-2032) ($MN)

5 Global AI-Native Semiconductor Architectures Market Outlook, By Embedded AI Chips (2024-2032) ($MN)

6 Global AI-Native Semiconductor Architectures Market Outlook, By FPGA-Based AI Solutions (2024-2032) ($MN)

7 Global AI-Native Semiconductor Architectures Market Outlook, By ASIC AI Architectures (2024-2032) ($MN)

8 Global AI-Native Semiconductor Architectures Market Outlook, By Other Product Types (2024-2032) ($MN)

9 Global AI-Native Semiconductor Architectures Market Outlook, By Component (2024-2032) ($MN)

10 Global AI-Native Semiconductor Architectures Market Outlook, By Processing Units (2024-2032) ($MN)

11 Global AI-Native Semiconductor Architectures Market Outlook, By Memory Modules (2024-2032) ($MN)

12 Global AI-Native Semiconductor Architectures Market Outlook, By Interconnects (2024-2032) ($MN)

13 Global AI-Native Semiconductor Architectures Market Outlook, By Power Management ICs (2024-2032) ($MN)

14 Global AI-Native Semiconductor Architectures Market Outlook, By Peripheral Interfaces (2024-2032) ($MN)

15 Global AI-Native Semiconductor Architectures Market Outlook, By Other Components (2024-2032) ($MN)

16 Global AI-Native Semiconductor Architectures Market Outlook, By Material (2024-2032) ($MN)

17 Global AI-Native Semiconductor Architectures Market Outlook, By Silicon-Based Materials (2024-2032) ($MN)

18 Global AI-Native Semiconductor Architectures Market Outlook, By Gallium Nitride (GaN) (2024-2032) ($MN)

19 Global AI-Native Semiconductor Architectures Market Outlook, By High-K Dielectrics (2024-2032) ($MN)

20 Global AI-Native Semiconductor Architectures Market Outlook, By Metals & Conductors (2024-2032) ($MN)

21 Global AI-Native Semiconductor Architectures Market Outlook, By Other Materials (2024-2032) ($MN)

22 Global AI-Native Semiconductor Architectures Market Outlook, By Technology (2024-2032) ($MN)

23 Global AI-Native Semiconductor Architectures Market Outlook, By Neural Network Processing (2024-2032) ($MN)

24 Global AI-Native Semiconductor Architectures Market Outlook, By Machine Learning Algorithms (2024-2032) ($MN)

25 Global AI-Native Semiconductor Architectures Market Outlook, By Low-Power AI Architectures (2024-2032) ($MN)

26 Global AI-Native Semiconductor Architectures Market Outlook, By High-Performance Computing Integration (2024-2032) ($MN)

27 Global AI-Native Semiconductor Architectures Market Outlook, By Edge AI Solutions (2024-2032) ($MN)

28 Global AI-Native Semiconductor Architectures Market Outlook, By Other Technologies (2024-2032) ($MN)

29 Global AI-Native Semiconductor Architectures Market Outlook, By Application (2024-2032) ($MN)

30 Global AI-Native Semiconductor Architectures Market Outlook, By Consumer Electronics (2024-2032) ($MN)

31 Global AI-Native Semiconductor Architectures Market Outlook, By Automotive AI Systems (2024-2032) ($MN)

32 Global AI-Native Semiconductor Architectures Market Outlook, By Data Centers & Cloud Computing (2024-2032) ($MN)

33 Global AI-Native Semiconductor Architectures Market Outlook, By Aerospace & Defense (2024-2032) ($MN)

34 Global AI-Native Semiconductor Architectures Market Outlook, By Industrial Automation (2024-2032) ($MN)

35 Global AI-Native Semiconductor Architectures Market Outlook, By Other Applications (2024-2032) ($MN)

| ※参考情報 AIネイティブ・半導体アーキテクチャは、人工知能(AI)や機械学習のアルゴリズムを効率的に実行するために設計された半導体のアーキテクチャを指します。これらのアーキテクチャは、従来のコンピュータアーキテクチャが持つ制約を克服し、AIの計算要求に特化した構造を持っています。特に、ニューラルネットワークの訓練や推論を高速化するために、専用のハードウェアリソースを持つことが特徴です。 AIネイティブ・半導体アーキテクチャにはいくつかの種類が存在します。一つは、ディープラーニング専用のプロセッサであるTPU(Tensor Processing Unit)です。TPUはGoogleが開発したもので、行列計算やテンソルオペレーションに特化しています。AIモデルのトレーニングや推論において、高いパフォーマンスを発揮します。 次に、FPGAs(Field Programmable Gate Arrays)もAIネイティブ・半導体アーキテクチャの一つです。FPGAsは、ユーザーがハードウェアの構成を自由にプログラムできるため、特定のAIアルゴリズムに合わせて最適化することが可能です。これにより、特定のアプリケーションに特化したハードウェアを迅速に構築できます。 また、ASIC(Application-Specific Integrated Circuit)も重要なカテゴリです。ASICは特定の用途向けに設計された集積回路で、AIタスクにおいて非常に高い効率を実現します。これにより、省電力かつ高性能なハードウェアが実現され、特にデータセンターでのAI処理に幅広く採用されています。 AIネイティブ・半導体アーキテクチャの用途は多岐にわたります。例えば、自然言語処理、画像認識、自動運転車、音声認識など、さまざまな分野で利用されています。これらの応用においては、リアルタイムでのデータ処理が求められるため、AIネイティブなハードウェアの導入が重要です。 さらに、これらのアーキテクチャは、ハードウェアアクセラレーションを提供し、大量のデータを迅速に処理するための高いスループットを実現します。このような性能改善によって、より複雑なAIモデルの実行が可能となり、さまざまな産業でのAIの利用が進展しています。 AIネイティブ・半導体アーキテクチャに関連する技術としては、AIアルゴリズムの最適化、データフローの管理、ハードウェアとソフトウェアの統合などがあります。特に、AIモデルの効果的な圧縮や量子化は、リソースの少ない環境でもAIを運用できるようにするための重要な技術です。 さらに、エッジコンピューティングの発展に伴い、IoTデバイスにおいてもAI処理が行われるようになりました。これにより、リアルタイムでのデータ分析や意思決定が可能となります。これらのデバイスには、より小型で効率的なAIネイティブ・半導体アーキテクチャが求められています。 将来的には、量子コンピューティングや新素材を利用した半導体アーキテクチャの発展も期待されています。これらにより、さらに高性能なAI処理が可能となり、AI技術の進化を加速するでしょう。 AIネイティブ・半導体アーキテクチャは、AI技術の進化を支える基盤であり、今後も新しい技術革新が進むことで、多くの分野での応用が拡大していくことが予想されます。 |