市場は、医療、金融、自動車、通信など、多様な業界でAI技術が急速に普及していることから、急速な成長を遂げています。主なトレンドには、大規模なAIトレーニングを支援するためのハイパースケールデータセンターの台頭、リアルタイムAI処理のためのエッジコンピューティングの拡大、高エネルギー消費を軽減するための持続可能なデータセンター設計への投資の増加などが挙げられます。さらに、AI-as-a-Service(AIaaS)とハイブリッドクラウド展開の登場は、企業がAIインフラにアクセスし展開する方法を変革しています。北米が市場をリードしており、アジア太平洋地域と欧州が続き、NVIDIA、Google、Microsoftなどのテクノロジー大手企業が大きな貢献をしています。

市場は、高い資本支出、急速な技術革新、クラウドサービスプロバイダー、半導体企業、コロケーション企業によって支配される競争の激しい環境が特徴的です。ハイパースケールデータセンターは、AIワークロードの処理におけるスケーラビリティと効率性から最大のシェアを占めています。一方、エッジデータセンターは遅延に敏感なアプリケーション向けに注目されています。市場は、熱放散課題に対応するため、モジュール式や液体冷却式データセンターへの移行が進んでいます。地域別では、米国と中国がAIインフラ投資でリードしており、政府支援と民間部門のイノベーションが後押ししています。もう一つの特徴は、AIと5G、IoTの融合が進み、自律システムやスマートシティなどの新たなユースケースが生まれている点です。ただし、市場は依然として高度に集中しており、AIチップの生産やクラウドベースのAIサービスの大部分を、数社の主要企業が支配しています。

急速な成長にもかかわらず、市場は高エネルギー消費や環境問題といった課題に直面しています。AIワークロードは膨大な計算能力を要するため、炭素排出量と運用コストの増加を招き、持続可能性に関する規制の強化を促しています。もう一つの主要な制約は、GPUやAIチップの供給に影響を与えるグローバルな半導体不足です。これにより、インフラの展開が遅れています。データプライバシーとセキュリティの懸念、特に医療や金融などの規制産業における問題は、クラウドベースのAI採用を妨げています。さらに、AIデータセンターの構築と維持のコストの高さは、中小企業(SME)のアクセスを制限しています。米中間の貿易制限による先進チップの供給制限など、地政学的緊張はサプライチェーンと市場成長をさらに混乱させています。これらの要因は総合的に市場拡大の重大な障壁となっています。

市場には数多くの成長機会が存在し、特にエネルギー効率と持続可能性を重視したインフラの整備が注目されています。液体冷却技術、再生可能エネルギーの統合、モジュール型データセンター設計などのイノベーションは、環境問題に対応しつつ効率性を向上させます。自律型ドローン、ロボティクス、IoTデバイスなどの応用分野におけるエッジAIの拡大は、魅力的な成長機会を提供します。アジア太平洋、ラテンアメリカ、アフリカの新興市場は、デジタル化とAIの採用が進むため、未開拓の機会となっています。さらに、量子コンピューティングとニューロモルフィックチップの台頭は、より高速で効率的な処理を可能にすることで、AIデータセンターを革命的に変革する可能性があります。政府、テクノロジー企業、エネルギー供給業者間のパートナーシップは、イノベーションとインフラ開発を促進することで、市場成長をさらに加速させるでしょう。AIがビジネス運営の核心となるにつれ、専門的なデータセンターの需要は継続的に増加し、ステークホルダーにとって長期的な機会を生み出すでしょう。

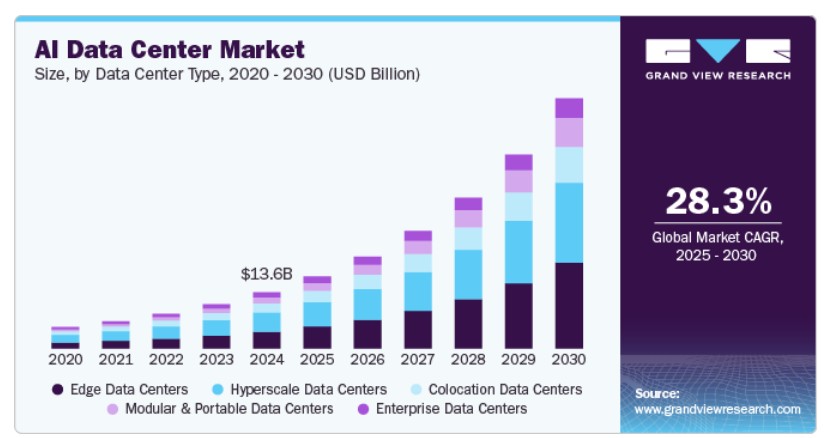

データセンターの種類別動向

ハイパースケールデータセンターセグメントは、2024年に34.4%の dominante シェアを占めました。これは、クラウドプロバイダーや大企業向けの膨大なAIワークロードの処理とスケーラブルなインフラストラクチャのサポート能力に起因します。ハイパースケール施設はスケールメリットを提供し、複雑なAIモデルのトレーニングに必要な高い計算能力を低コストで提供します。Google、Amazon、Microsoftなどの主要なテクノロジー企業は、AI-as-a-Service(AIaaS)プラットフォームの需要増加に対応するため、これらのデータセンターに大規模な投資を行っています。このセグメントの優位性は、持続可能なAI運用に不可欠な低遅延処理とエネルギー効率の高い設計の必要性によってさらに強化されています。AIアプリケーションがますます普及する中、ハイパースケールデータセンターは市場において引き続き重要な役割を果たすでしょう。

市場におけるエッジデータセンターセグメントは、自律走行車、医療、スマート製造など、リアルタイムデータ処理と低遅延アプリケーションの需要により急速に成長しています。エッジデータセンターは、データ生成源に計算能力を近づけることで、より迅速な意思決定を可能にし、帯域幅の制約を軽減します。IoTデバイスの普及と5Gネットワークの展開は、企業が高遅延を最小化しユーザー体験を向上させるため、分散型AI処理の需要を促進しています。さらに、エッジコンピューティングはデータを中央集約型クラウドに送信する代わりにローカルで処理することで、プライバシー保護が重要なアプリケーションをサポートします。小型化AIハードウェアと分散型アーキテクチャの進展により、エッジデータセンターセグメントは今後数年間で大幅な成長が見込まれています。

コンポーネントの洞察

ハードウェアセグメントは、2024年に54.4%の dominante シェアを占め、高性能計算(HPC)インフラストラクチャ(GPU、TPU、専用AIチップなど)の需要増加が要因です。これらのコンポーネントは、大規模なAIワークロードの処理、データ処理の高速化、モデルトレーニングの効率化に不可欠です。生成AIと大規模言語モデル(LLM)の台頭は、企業が堅牢なAI対応データセンターを構築するため、ハードウェアへの投資をさらに加速させています。さらに、半導体技術の進歩(例えば、よりエネルギー効率の高いチップの開発)も市場成長を支援しています。ただし、AIハードウェアの高コストは中小企業にとって課題であり、一部はクラウドベースのソリューションを選択する傾向にあります。それでも、AIの採用が産業全体に拡大する中、ハードウェアセグメントはリーダーシップを維持すると予想されます。

市場におけるサービスセグメントは、AI展開の複雑化とインフラ管理における専門家の支援需要の増加を背景に、急速な成長を遂げています。このセグメントには、AIワークフローの最適化とスムーズな運用を確保するためのコンサルティング、統合、メンテナンス、マネージドサービスが含まれます。AI駆動型プロセスへの移行を進める組織は、データセンターソリューションの設計、実装、スケールアップに関する専門知識を必要としています。ハイブリッドおよびマルチクラウド環境の採用拡大は、オンプレミスとクラウドベースのシステムを橋渡しするサービスの需要を後押ししています。さらに、エッジコンピューティングとIoTアプリケーションの台頭は、サービスプロバイダーがカスタマイズされたソリューションを提供するための新たな機会を生み出しています。AIが戦略的優先事項となる中、サービスセグメントは持続的な拡大が見込まれています。

展開動向

2024年には、クラウドベースのセグメントが38.8%の dominante シェアを占めました。これは、組織がAIソリューションの展開において、クラウドプラットフォームの柔軟性、スケーラビリティ、コスト効率を increasingly 活用しているためです。クラウドプロバイダーは、オンプレミスインフラへの大規模な初期投資を削減する、事前設定済みのAIツールとサービスを提供しています。AIaaSの台頭は、このセグメントをさらに後押しし、企業は自社データセンターを保有せずに最先端のAI機能にアクセスできるようになりました。さらに、クラウドプラットフォームは地理的に分散したチーム間のコラボレーションとデータ共有を促進し、生産性を向上させます。ただし、データプライバシーと規制遵守に関する懸念は依然として課題であり、一部の企業はハイブリッドアプローチを採用しています。それでも、AIの採用が進む中、クラウドベースのセグメントはリードを維持すると予想されます。

市場におけるハイブリッドセグメントは、クラウドのスケーラビリティとオンプレミスインフラの制御・セキュリティを組み合わせたバランスの取れたアプローチの需要により、急速な成長を遂げています。特に金融や医療など規制の厳しい業界の企業は、コンプライアンス要件を満たしつつクラウドベースのAIツールのメリットを享受するため、ハイブリッド展開を採用しています。ハイブリッドモデルは、機密データをローカルで処理しつつ、重要度の低いワークロードをクラウドにオフロードすることで、コストとパフォーマンスを最適化可能です。AIとエッジコンピューティングの統合が進む中、企業は中央集約型と分散型の処理を統合するニーズから、ハイブリッド採用がさらに加速しています。AIワークロードが多様化する中、ハイブリッドセグメントは現代のデータセンターニーズに対応する汎用性の高いソリューションとして、大幅な成長が見込まれています。

AIアプリケーションインサイト

AIモデルトレーニングセグメントは、機械学習アルゴリズムの開発と最適化に不可欠な役割を果たすため、市場を支配しています。これには膨大な計算リソースと大規模なデータセットが必要です。企業や研究機関がジェネレーティブAI、コンピュータビジョン、自然言語処理(NLP)に多額の投資を行う中、高負荷なトレーニングワークロードを処理できる高性能データセンターの需要が急増しています。ハイパースケールデータセンターやGPUなどの専用ハードウェアは、トレーニング時間の短縮とモデル精度向上に不可欠です。このセグメントの優位性は、テクノロジー大手企業がより大規模で高度なAIモデルの開発競争を繰り広げることでさらに強化されています。しかし、エネルギー消費が激しいトレーニングプロセスによる環境への影響は、より環境に優しいコンピューティングソリューションの革新を促しています。

市場の自律システム&ロボティクスセグメントは、製造、物流、医療など多様な業界におけるAI駆動型自動化の進展を背景に、急速な成長を遂げています。これらのアプリケーションはリアルタイムデータ処理と意思決定に依存しており、低遅延オペレーションを支える堅牢なデータセンターインフラが不可欠です。エッジデータセンターは、ロボティクスや自律走行車両のローカル処理を可能にするため、このセグメントにおいて特に重要です。AIとIoT、5Gネットワークの統合は採用をさらに加速し、インテリジェントオートメーションの新たな機会を生み出しています。産業が効率性と安全性の向上を目的に自律システムを導入する動きが加速する中、このセグメントは大幅な拡大が見込まれています。

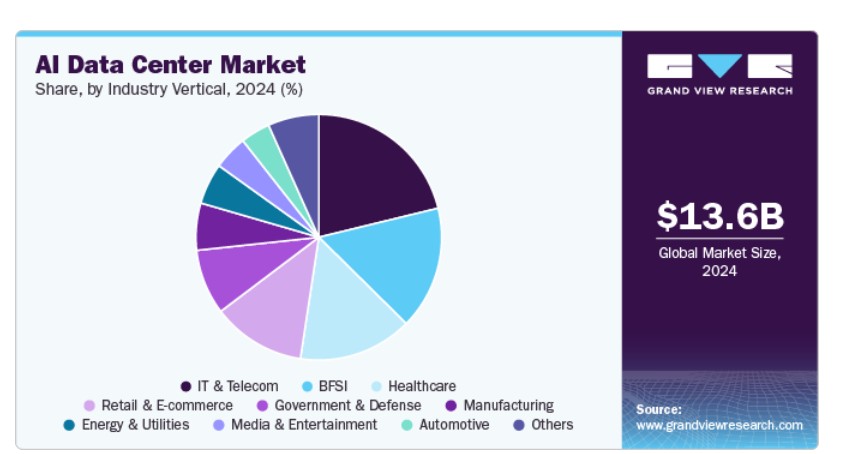

業界別インサイト

IT・通信業界は、ネットワーク最適化、カスタマーサービス自動化、サイバーセキュリティにおけるAIの早期採用により市場を支配しています。通信事業者はAIを活用して膨大なデータトラフィックを管理し、ネットワーク障害を予測し、パーソナライズされたサービスを通じてユーザー体験を向上させています。同業界のハイパースケールデータセンターとクラウドプラットフォームへの依存は、AIインフラ投資におけるリーダーシップをさらに強化しています。さらに、5Gネットワークの展開は、AIを活用した分析とエッジコンピューティングソリューションの需要を後押ししています。デジタルトランスフォーメーションが加速する中、IT・通信セクターはAIデータセンターの成長を牽引し続けるでしょう。

自動車業界は、自律走行、コネクテッドカー、スマート製造へのAIの統合が進むことで市場成長を遂げています。自動運転車はリアルタイム処理を必要とする膨大なデータを生成するため、高性能データセンターとエッジコンピューティングソリューションが不可欠です。自動車メーカーはAIを予測メンテナンス、サプライチェーン最適化、車内パーソナライゼーションにも活用しています。電気自動車と自動運転車の普及は、AIインフラ投資をさらに促進しています。自動車業界がAI駆動型イノベーションを採用するにつれ、高度なデータセンターへの依存度はさらに高まるでしょう。

地域別動向

北米は2024年に36.6%のシェアを占め、グローバルAIデータセンター市場をリードしています。これは、テクノロジー大手企業の積極的な投資、成熟したクラウドコンピューティングエコシステム、および業界横断的なAIの急速な採用に支えられています。同地域は、Google、Amazon、Microsoftなどの主要なハイパースケーラーの存在を活かし、ジェネレーティブAI、機械学習、ビッグデータ分析を支援するため、AI対応データセンターインフラの拡大を積極的に進めています。政府のイニシアチブ、例えば米国のCHIPS and Science Actは、半導体とAIインフラ投資をさらに加速させています。さらに、北米の高度なデジタル経済と、金融、医療、自動運転車などにおける低遅延アプリケーションの需要が高まっていることが、市場成長を後押ししています。ただし、エネルギー消費やデータプライバシーに関する規制の厳格化といった課題が依然として主要な懸念材料となっています。それでも、継続的なイノベーションと民間部門の強い投資により、北米はリーダーシップを維持すると予想されています。

米国AIデータセンター市場動向

米国のAIデータセンター市場は、堅固な技術エコシステム、大規模なベンチャーキャピタル資金調達、NVIDIA、OpenAI、MetaなどのグローバルAIイノベーターの存在を背景に、北米市場をリードしています。同国はハイパースケールデータセンターの展開の過半数を占め、シリコンバレー、バージニア州、テキサス州が主要なハブとして浮上しています。生成AIと大規模言語モデル(LLM)の台頭は、高性能計算(HPC)インフラの需要を急増させ、GPUクラスターや高度な冷却ソリューションへの大規模投資を促しています。米国政府は、国内半導体生産の強化を目的とした政策を通じてAIインフラ開発を支援しています。しかし、電力制約と環境問題から、データセンター運営者は再生可能エネルギーや液体冷却などの持続可能な実践を採用する動きが加速しています。AIが経済競争力の核心となる中、米国はAIデータセンター成長の中心的役割を維持する見込みです。

欧州AIデータセンター市場動向

欧州のAIデータセンター市場は、デジタル変革の加速、厳格なデータ主権法、エッジコンピューティングソリューションの需要拡大に牽引されています。AI法で示されるように、EUのAIガバナンスへの重点は、倫理的で安全なAI導入を促進することで市場を形成しています。ドイツ、オランダ、アイルランドなどの国々は、有利な規制環境と接続インフラを背景に、データセンター投資が急増しています。持続可能性は重要な優先事項であり、オペレーターはEUのカーボンニュートラル目標達成のため、グリーンエネルギーや革新的な冷却技術を採用しています。製造(Industry 4.0)、医療、スマートシティにおけるAIの普及が需要をさらに後押ししています。ただし、高いエネルギーコストと土地の不足が課題となっています。それでも、欧州のイノベーションと規制への重点は、AIデータセンターセクターの安定した成長を保証しています。

イギリスAIデータセンター市場は、政府の強力なイニシアチブ、活況を呈するフィンテックセクター、クラウド採用の増加を背景に、大幅な成長が見込まれています。ロンドン、スロー、マンチェスターは主要なハブとして、ハイパースケーラーやコロケーションプロバイダーからの投資を惹きつけています。イギリスの国家AI戦略は、同国をグローバルなAIリーダーとして位置付けることを目指し、高度なデータセンターインフラの需要を促進しています。金融サービス、医療、小売業界はAIの主要な採用分野であり、低遅延・高セキュリティのデータセンターが不可欠です。しかし、ブレグジット関連の不確実性とエネルギー供給の課題が成長に影響を与える可能性があります。これらの課題にもかかわらず、イギリスの堅固なデジタル経済とイノベーション支援政策は、同国を欧州の主要市場としての地位を維持させるでしょう。

フランスのAIデータセンター市場は、政府のAI研究支援、クラウド採用の拡大、パリの主要データセンターハブとしての台頭により、強い成長が見込まれています。フランスの「AI for Humanity」戦略とスーパーコンピューティング(例:ジャン・ザイ・スーパーコンピューター)への投資は、国内のAI能力を強化しています。同国の原子力と再生可能エネルギーへの重点は、データセンター事業者にとって持続可能な電力優位性を提供しています。自動車(AIを活用した自動運転車研究)や医療など、AI関連産業が主要な需要ドライバーとなっています。ただし、規制の複雑さと高い運営コストが課題として残っています。公共部門と民間部門の継続的な連携により、フランスは欧州のAIデータセンター市場における役割を強化していく見込みです。

アジア太平洋地域のAIデータセンター市場動向

アジア太平洋地域のAIデータセンター市場は、デジタル化、クラウドサービスの拡大、中国、インド、日本などでの政府主導のAIイニシアチブを背景に急速に成長しています。同地域の巨大な人口、急成長するEC、スマートシティプロジェクトが、AIを活用した分析やエッジコンピューティングの需要を後押ししています。ハイパースケーラーは積極的に拡大を進めており、シンガポール、香港、シドニーが主要なハブとなっています。しかし、インフラ整備のばらつき、電力不足、一部の国におけるデータローカル化法が課題となっています。それでも、アジア太平洋地域のダイナミックな成長と、業界横断的なAI採用の拡大により、同地域は世界最大の成長市場として位置付けられています。

中国AIデータセンター市場は、国家のAI戦略、活況を呈するテクノロジー産業、5Gとスマートインフラへの大規模投資を背景に急速に拡大しています。政府の「新インフラ」計画はAIデータセンターを優先し、アリババ、テンセント、ファーウェイなどが展開をリードしています。中国は半導体とAIチップの自給自足に注力していますが、米国の輸出規制が障害となっています。監視、フィンテック、製造業におけるAIの国内需要が急増していますが、エネルギー制約と規制の強化が成長を鈍化させる可能性があります。それでも、中国はグローバルなAIデータセンター競争において支配的な地位を維持しています。

The AIデータセンター市場は韓国でも堅調な成長を遂げており、高度な5Gネットワーク、半導体技術力、デジタルニューディールなどの政府施策が後押ししています。ソウルは主要なハブであり、ハイパースケーラーとネイバーやカカオなどの地元企業がAIインフラに大規模な投資を行っています。ゲーム、自動車、電子機器産業はAIの主要な採用分野であり、高性能データセンターの需要を牽引しています。しかし、土地不足とエネルギーコストが課題となっています。継続的なイノベーションと官民連携により、韓国はAPAC市場における主要なプレイヤーとなる見込みです。

主要なAIデータセンター企業動向

市場における主要な企業には、Advanced Micro Devices, Inc.、Amazon Web Services, Inc.、Arista Networks, Inc.、Cisco Systems, Inc.、Dell Technologies、Google LLC、Hewlett Packard Enterprise Development LP、Hitachi Vantara LLC、Intel Corporation、International Business Machines Corporation、Juniper Networks, Inc.、Microsoft Corporation、NetApp、Nutanix、およびNVIDIA Corporationが含まれます。競争環境は多様な戦略で特徴付けられています。ハイパースケーラーはクラウドベースのAIインフラを拡大し、企業需要をターゲットにしています。半導体企業は高度なデータセンター向けの高性能GPUとAIアクセラレーターの開発を優先しています。ハードウェアプロバイダーはサーバーとネットワークソリューションにAIを統合し、ハイブリッドとエッジ展開に重点を置いています。エンタープライズIT専門企業はAI最適化ストレージとアナリティクスを提供しています。ネットワーク自動化企業はAI駆動型データセンター効率化に焦点を当てています。すべてのプレイヤーは、差別化を図るため、パートナーシップ、エコシステム開発、垂直市場向けAIソリューションの展開を追求しています。持続可能性とエネルギー効率は、性能と環境配慮のバランスを取る重要な競争要因となっています。

NVIDIA Corporation、Microsoft Corporation、およびAmazon Web Services, Inc.は、市場の成長に大きく貢献しています。

- NVIDIAは、AIワークロードの加速における事実上の標準となった業界をリードするGPU技術により、市場を支配しています。同社の競争優位性は、CUDA並列計算プラットフォームと独自のAIソフトウェアスタック(cuDNNライブラリやNVIDIA AI Enterpriseフレームワークなど)に由来し、ディープラーニングとハイパフォーマンスコンピューティング(HPC)の性能を最適化しています。NVIDIAのデータセンターGPU(H100や次世代のBlackwellアーキテクチャなど)は、大規模言語モデル(LLM)や生成AIアプリケーションのトレーニングに比類ない計算能力を提供します。さらに、同社はDGXスーパーコンピューティングシステム、スマートネットワーキング向けのBlueField DPU、AIを活用したシミュレーションプラットフォームOmniverseを軸に、包括的なエコシステムを構築しています。ハイパースケーラー、OEM、クラウドプロバイダーとの戦略的パートナーシップは、NVIDIAをAIインフラの不可欠な基盤として位置付けます。AIハードウェアにおける早期参入優位性とチップ設計の継続的なイノベーションにより、同社はAIの限界を押し広げる企業や研究機関の優先選択肢として確固たる地位を確立しています。

- Microsoftの市場における競争優位性は、AzureのハイパースケールインフラストラクチャとAzure OpenAIやCopilotなどの最先端AIサービスを組み合わせた垂直統合型のクラウドからAIまでの戦略にあります。同社はAIワークロードに最適化された大規模なグローバルデータセンターネットワークを活用し、スケーラブルでセキュアなクラウドソリューションを提供しています。マイクロソフトとOpenAIのパートナーシップは、企業向けにターンキーAIソリューションを求める顧客に、GPT-4などの高度なモデルへの独占アクセスを提供しています。Azure StackやAI最適化エッジデバイスを含むハイブリッドクラウドサービスは、オンプレミス展開が必要な規制産業に対応しています。マイクロソフトは持続可能性にも積極的に投資し、AIを活用してデータセンターのエネルギー効率を向上させ、カーボンニュートラル目標の達成を目指しています。GitHub CopilotからDynamics 365まで、製品スイート全体にAIを組み込むことで、開発者と企業との定着性を確保し、競合が模倣困難なシームレスなエコシステムを構築しています。

- AWSは、比類ないスケール、カスタムシリコンのイノベーション、クラウドベースのAIサービスでの優位性により市場をリードしています。自社開発のAIアクセラレーター(Trainium、Inferentia)とNitro System仮想化技術は、トレーニングと推論ワークロードにおけるコスト効率の高いパフォーマンスを提供します。AWSの広範なマネージドAIサービス(例:SageMaker、Bedrock)は、MLを採用する企業の参入障壁を低下させています。同社のグローバルインフラストラクチャは32の地理的地域をカバーし、低遅延のAI展開を可能にしています。OutpostsとWavelengthソリューションは、AI機能をエッジロケーションまで拡張します。AWSのフライホイール効果は、大規模な顧客基盤がデータ駆動型のAIサービス改善を促進する好循環を生み出し、競争上の自己強化型優位性を確立しています。戦略的な買収(例:Anthropic)とチップメーカーとの提携は、スケーラブルでエンタープライズグレードのAIインフラストラクチャのワンストップショップとしての地位をさらに強化しています。

主要なAIデータセンター企業:

以下の企業は、AIデータセンター市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Advanced Micro Devices, Inc.

- Amazon Web Services, Inc.

- Arista Networks, Inc.

- Cisco Systems, Inc.

- Dell Technologies

- Google LLC

- Hewlett Packard Enterprise Development LP

- Hitachi Vantara LLC

- Intel Corporation

- International Business Machines Corporation

- Juniper Networks, Inc.

- Microsoft Corporation

- NetApp

- Nutanix

- NVIDIA Corporation

最近の動向

- 2025年3月、Advanced Micro Devices, Inc.は、AIと汎用コンピューティングインフラストラクチャの主要プロバイダーであるZT Systemsを買収し、データセンターAI機能を強化しました。この買収は、AMDのシリコンとソフトウェアをZT Systemsのシステム専門知識と組み合わせることで、AMD搭載AIインフラストラクチャの大規模展開を加速することを目的としています。

- 2025年3月、NVIDIA Corporationは、AIシステムにArmベースのチップ(特にGrace CPU)を組み込み、Blackwellプロセッサと組み合わせることを発表しました。この統合は、データセンター製品における性能と効率の向上を目指す戦略的な動きです。この開発は、ArmがデータセンターCPU市場で今年50%の市場シェア増加を予測している点と一致しています。

- 2024年12月、Amazon Web Services, Inc.は、AIワークロード向けの新しいエネルギー効率の高いデータセンターコンポーネントを2025年から展開開始します。これらのコンポーネントは、電力、冷却、ハードウェア設計の革新を組み合わせたモジュール式設計を採用しています。これらのコンポーネントは、既存の施設を含むAWSのグローバルインフラストラクチャに統合され、生成AIアプリケーションの支援とカーボンフットプリントの削減を目的としています。これにより、AWSは数百万の顧客向けに堅牢で持続可能なクラウド環境を提供することを目指しています。

グローバルAIデータセンター市場レポートのセグメンテーション

本レポートは、グローバル、地域、国別の売上高成長予測を提供し、2017年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルAIデータセンター市場レポートを、コンポーネント、データセンタータイプ、展開方法、AIアプリケーション、業界垂直分野、地域に基づいてセグメント化しています:

- コンポーネント 見通し(売上高、百万米ドル、2017年~2030年)

- ハードウェア

- ソフトウェア

- サービス

- データセンタータイプ見通し(売上高、百万米ドル、2017年~2030年)

- ハイパースケールデータセンター

- エンタープライズデータセンター

- コロケーションデータセンター

- エッジデータセンター

- モジュール式・ポータブルデータセンター

- 展開方法別見通し(売上高、米ドル百万、2017年~2030年)

- オンプレミス

- クラウドベース

- ハイブリッド

- AIアプリケーション別見通し(売上高、米ドル百万、2017年~2030年)

- AIモデルトレーニング

- AIモデル推論

- ビッグデータ分析

- コンピュータビジョン処理

- 自然言語処理(NLP)

- 自律システムとロボティクス

- サイバーセキュリティと詐欺検出

- 業界別見通し(売上高、米ドル百万、2017年~2030年)

- IT & テレコム

- BFSI

- ヘルスケア

- 小売 & 電子商取引

- 製造

- 政府 & 防衛

- エネルギー & ユーティリティ

- メディア & エンターテインメント

- 自動車

- その他

- 地域別見通し(売上高、百万ドル、2017年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリリサーチ

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競合動向

第3章 AIデータセンター市場変数、動向および範囲

3.1. グローバルAIデータセンター市場見通し

3.2. 業界バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 業界課題

3.4. ポーターの5つの力分析

3.4.1. サプライヤーの力

3.4.2. バイヤーの力

3.4.3. 代替品の脅威

3.4.4. 新規参入者の脅威

3.4.5. 競合企業の競争

3.5. PESTEL分析

3.5.1. 政治的環境

3.5.2. 経済的環境

3.5.3. 社会的環境

3.5.4. 技術的環境

3.5.5. 環境要因

3.5.6. 法的要因

第4章 AIデータセンター市場:コンポーネント別推定値と予測

4.1. AIデータセンター市場:コンポーネント別動向分析、2024年と2030年

4.1.1. ハードウェア

4.1.1.1. ハードウェア市場推定値と予測、2017年~2030年 (USD百万)

4.1.2. ソフトウェア

4.1.2.1. ソフトウェア市場推定値と予測、2017年~2030年 (USD百万)

4.1.3. サービス

4.1.3.1. サービス市場推定値と予測、2017年~2030年 (USD百万)

第5章 AIデータセンター市場:データセンタータイプ別推定値と予測

5.1. AIデータセンター市場:データセンタータイプ動向分析、2024年と2030年

5.1.1. ハイパースケールデータセンター

5.1.1.1. ハイパースケールデータセンター市場規模推計と予測、2017年~2030年(百万ドル)

5.1.2. エンタープライズデータセンター

5.1.2.1. エンタープライズデータセンター市場規模推計と予測、2017年~2030年(百万ドル)

5.1.3. コロケーションデータセンター

5.1.3.1. コロケーションデータセンター市場規模推計と予測、2017年~2030年(百万ドル)

5.1.4. エッジデータセンター

5.1.4.1. エッジデータセンター市場規模と予測(2017年~2030年)(百万ドル)

5.1.5. モジュール式・ポータブルデータセンター

5.1.5.1. モジュール式・ポータブルデータセンター市場規模と予測(2017年~2030年)(百万ドル)

第6章 AIデータセンター市場:展開予測と分析

6.1. AIデータセンター市場:展開動向分析、2024年と2030年

6.1.1. オンプレミス

6.1.1.1. オンプレミス市場規模予測(2017年~2030年、百万米ドル)

6.1.2. クラウドベース

6.1.2.1. クラウドベース市場の見積もりおよび予測、2017年~2030年(百万ドル)

6.1.3. ハイブリッド

6.1.3.1. ハイブリッド市場の見積もりおよび予測、2017年~2030年(百万ドル)

第7章 AIデータセンター市場:AIアプリケーション動向予測と市場規模

7.1. AIデータセンター市場:AIアプリケーション動向分析、2024年と2030年

7.1.1. AIモデルトレーニング

7.1.1.1. AIモデルトレーニング市場規模と予測(2017年~2030年、百万ドル)

7.1.2. AIモデル推論

7.1.2.1. AIモデル推論市場の見積もりおよび予測、2017年~2030年(百万米ドル)

7.1.3. ビッグデータ分析

7.1.3.1. ビッグデータ分析市場の見積もりおよび予測、2017年~2030年(百万米ドル)

7.1.4. コンピュータビジョン処理

7.1.4.1. コンピュータビジョン処理市場規模と予測(2017年~2030年)(百万ドル)

7.1.5. 自然言語処理(NLP)

7.1.5.1. 自然言語処理(NLP)市場規模と予測(2017年~2030年)(百万ドル)

7.1.6. 自律システムとロボティクス

7.1.6.1. 自律システムとロボティクス市場規模と予測(2017年~2030年)(百万ドル)

7.1.7. サイバーセキュリティと詐欺検出

7.1.7.1. サイバーセキュリティと詐欺検出市場規模と予測(2017年~2030年) (百万米ドル)

第8章. AIデータセンター市場:業界別動向予測と推計

8.1. AIデータセンター市場:業界別動向分析、2024年と2030年

8.1.1. IT・通信

8.1.1.1. IT・通信市場規模と予測(2017年~2030年)(百万米ドル)

8.1.2. BFSI

8.1.2.1. BFSI市場規模と予測(2017年~2030年)(百万米ドル)

8.1.3. 医療

8.1.3.1. 医療市場規模と予測(2017年~2030年、百万米ドル)

8.1.4. 小売・EC

8.1.4.1. 小売・EC市場規模と予測(2017年~2030年、百万米ドル)

8.1.5. 製造業

8.1.5.1. 製造業市場規模と予測(2017年~2030年、百万米ドル)

8.1.6. 政府・防衛

8.1.6.1. 政府・防衛市場規模と予測(2017年~2030年、百万米ドル)

8.1.7. エネルギー・ユーティリティ

8.1.7.1. エネルギー・ユーティリティ市場規模と予測(2017年~2030年) (USD百万)

8.1.8. メディア・エンターテインメント

8.1.8.1. メディア・エンターテインメント市場規模と予測(2017年~2030年)(USD百万)

8.1.9. 自動車

8.1.9.1. 自動車市場規模と予測(2017年~2030年)(USD百万)

8.1.10. その他

8.1.10.1. その他市場規模と予測、2017年~2030年(百万ドル)

第9章 AIデータセンター市場:地域別市場規模とトレンド分析

9.1. AIデータセンター市場シェア、地域別、2024年と2030年、百万ドル

9.2. 北米

9.2.1. 北米AIデータセンター市場推定値と予測、2017年~2030年(USD百万)

9.2.1.1. 北米AIデータセンター市場推定値と予測、国別、2017年~2030年 (百万ドル)

9.2.1.2. 北米AIデータセンター市場規模と予測(コンポーネント別)、2017年~2030年(百万ドル)

9.2.1.3. 北米AIデータセンター市場規模と予測(データセンタータイプ別)、2017年~2030年 (USD百万)

9.2.1.4. 北米AIデータセンター市場規模と予測(展開別)、2017年~2030年(USD百万)

9.2.1.5. 北米AIデータセンター市場規模と予測(AIアプリケーション別)、2017年~2030年(USD百万)

9.2.1.6. 北米AIデータセンター市場規模予測(業界別)、2017年~2030年(百万ドル)

9.2.2. アメリカ

9.2.2.1. アメリカAIデータセンター市場規模予測、2017年~2030年(百万ドル)

9.2.2.2. 米国 AI データセンター市場規模と予測(コンポーネント別)、2017年~2030年(百万ドル)

9.2.2.3. 米国 AI データセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.2.2.4. 米国AIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

9.2.2.5. 米国AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.2.2.6. 米国AIデータセンター市場規模推計と予測(業界別)、2017年~2030年(百万ドル)

9.2.3. カナダ

9.2.3.1. カナダAIデータセンター市場規模推計と予測、2017年~2030年 (百万米ドル)

9.2.3.2. カナダAIデータセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万米ドル)

9.2.3.3. カナダAIデータセンター市場規模推計と予測、データセンタータイプ別、2017年~2030年(百万米ドル)

9.2.3.4. カナダ AI データセンター市場規模予測(展開別)、2017年~2030年(百万米ドル)

9.2.3.5. カナダ AI データセンター市場規模予測(AI アプリケーション別)、2017年~2030年(百万米ドル)

9.2.3.6. カナダAIデータセンター市場規模予測(産業別)、2017年~2030年(百万米ドル)

9.2.4. メキシコ

9.2.4.1. メキシコAIデータセンター市場規模予測、2017年~2030年(百万米ドル)

9.2.4.2. メキシコ AI データセンター市場規模と予測(コンポーネント別)、2017年~2030年(百万米ドル)

9.2.4.3. メキシコ AI データセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.2.4.4. メキシコ AI データセンター市場規模予測(展開別)、2017年~2030年(百万ドル)

9.2.4.5. メキシコ AI データセンター市場規模予測(AI アプリケーション別)、2017年~2030年(百万ドル)

9.2.4.6. メキシコAIデータセンター市場規模予測(業界別)、2017年~2030年(百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパAIデータセンター市場規模予測、2017年~2030年(百万米ドル)

9.3.1.1. ヨーロッパAIデータセンター市場規模予測(国別)、2017年~2030年(百万米ドル)

9.3.1.2. ヨーロッパAIデータセンター市場規模予測(コンポーネント別)、2017年~2030年(百万米ドル)

9.3.1.3. 欧州AIデータセンター市場規模予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.3.1.4. 欧州AIデータセンター市場規模予測(展開方法別)、2017年~2030年(百万ドル)

9.3.1.5. 欧州AIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.3.1.6. 欧州AIデータセンター市場規模予測(産業分野別)、2017年~2030年(百万ドル)

9.3.2. イギリス

9.3.2.1. イギリスAIデータセンター市場規模推計と予測、2017年~2030年(百万ドル)

9.3.2.2. イギリスAIデータセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万ドル)

9.3.2.3. イギリスAIデータセンター市場規模推計と予測、データセンタータイプ別、2017年~2030年(百万ドル)

9.3.2.4. イギリスAIデータセンター市場規模推計と予測、展開方法別、2017年~2030年 (百万ドル)

9.3.2.5. イギリスAIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.3.2.6. イギリスAIデータセンター市場規模予測(産業別)、2017年~2030年 (USD百万)

9.3.3. ドイツ

9.3.3.1. ドイツ AI データセンター市場規模予測(2017年~2030年) (USD百万)

9.3.3.2. ドイツ AI データセンター市場規模予測(コンポーネント別、2017年~2030年) (USD百万)

9.3.3.3. ドイツ AI データセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.3.3.4. ドイツAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

9.3.3.5. ドイツAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.3.3.6. ドイツ AI データセンター市場規模推計と予測(産業別)、2017年~2030年(百万米ドル)

9.3.4. フランス

9.3.4.1. フランス AI データセンター市場規模予測(2017年~2030年、百万米ドル)

9.3.4.2. フランス AI データセンター市場規模予測(コンポーネント別、2017年~2030年、百万米ドル)

9.3.4.3. フランスAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.3.4.4. フランスAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

9.3.4.5. フランスAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.3.4.6. フランスAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋AIデータセンター市場規模推計と予測、2017年~2030年(百万ドル)

9.4.1.1. アジア太平洋地域 AI データセンター市場規模と予測(国別)、2017年~2030年(百万米ドル)

9.4.1.2. アジア太平洋地域 AI データセンター市場規模と予測(コンポーネント別)、2017年~2030年(百万米ドル)

9.4.1.3. アジア太平洋地域 AI データセンター市場規模予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.4.1.4. アジア太平洋地域 AI データセンター市場規模予測(展開方法別)、2017年~2030年(百万米ドル)

9.4.1.5. アジア太平洋地域 AI データセンター市場規模と予測(AI アプリケーション別)、2017年~2030年(百万米ドル)

9.4.1.6. アジア太平洋地域 AI データセンター市場規模と予測(産業別)、2017年~2030年(百万米ドル)

9.4.2. 中国

9.4.2.1. 中国AIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

9.4.2.2. 中国AIデータセンター市場規模予測(コンポーネント別)、2017年~2030年(百万米ドル)

9.4.2.3. 中国AIデータセンター市場規模予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.4.2.4. 中国AIデータセンター市場規模予測(展開別)、2017年~2030年(百万ドル)

9.4.2.5. 中国AIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.4.2.6. 中国AIデータセンター市場規模予測(産業別)、2017年~2030年(百万ドル)

9.4.3. 日本

9.4.3.1. 日本のAIデータセンター市場規模と予測(2017年~2030年、百万ドル)

9.4.3.2. 日本のAIデータセンター市場規模と予測(コンポーネント別、2017年~2030年) (USD百万)

9.4.3.3. 日本のAIデータセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(USD百万)

9.4.3.4. 日本のAIデータセンター市場規模と予測(展開方法別)、2017年~2030年 (USD百万)

9.4.3.5. 日本のAIデータセンター市場規模と予測(AIアプリケーション別)、2017年~2030年(USD百万)

9.4.3.6. 日本のAIデータセンター市場規模と予測(産業分野別)、2017年~2030年(USD百万)

9.4.4. インド

9.4.4.1. インドAIデータセンター市場規模推計と予測、2017年~2030年(百万米ドル)

9.4.4.2. インドAIデータセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万米ドル)

9.4.4.3. インドAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.4.4.4. インドAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (USD百万)

9.4.4.5. インドAIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(USD百万)

9.4.4.6. インドAIデータセンター市場規模予測(産業別)、2017年~2030年 (USD百万)

9.4.5. 韓国

9.4.5.1. 韓国AIデータセンター市場規模予測(2017年~2030年) (USD百万)

9.4.5.2. 韓国AIデータセンター市場規模予測(コンポーネント別、2017年~2030年) (USD百万)

9.4.5.3. 韓国AIデータセンター市場規模予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.4.5.4. 韓国AIデータセンター市場規模予測(展開方法別)、2017年~2030年(百万ドル)

9.4.5.5. 韓国AIデータセンター市場規模と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

9.4.5.6. 韓国AIデータセンター市場規模と予測(産業分野別)、2017年~2030年(百万ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリア AI データセンター市場規模推計と予測、2017年~2030年(米ドル百万)

9.4.6.2. オーストラリア AI データセンター市場規模推計と予測、コンポーネント別、2017年~2030年 (百万米ドル)

9.4.6.3. オーストラリア AI データセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.4.6.4. オーストラリア AI データセンター市場規模と予測(展開方法別)、2017年~2030年(百万米ドル)

9.4.6.5. オーストラリアAIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.4.6.6. オーストラリアAIデータセンター市場規模予測(産業別)、2017年~2030年(百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカ AI データセンター市場規模と予測(2017年~2030年)(百万米ドル)

9.5.1.1. ラテンアメリカ AI データセンター市場規模と予測(国別)(2017年~2030年) (百万ドル)

9.5.1.2. ラテンアメリカAIデータセンター市場規模と予測(コンポーネント別)、2017年~2030年(百万ドル)

9.5.1.3. ラテンアメリカAIデータセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

9.5.1.4. ラテンアメリカ AI データセンター市場規模推計と予測(展開別)、2017年~2030年(百万米ドル)

9.5.1.5. ラテンアメリカAIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.5.1.6. ラテンアメリカAIデータセンター市場規模予測(産業分野別)、2017年~2030年(百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジルAIデータセンター市場規模予測(2017年~2030年)(百万ドル)

9.5.2.2. ブラジルAIデータセンター市場規模予測(2017年~2030年)、コンポーネント別 (USD百万)

9.5.2.3. ブラジルAIデータセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(USD百万)

9.5.2.4. ブラジルAIデータセンター市場規模と予測(展開方法別)、2017年~2030年(USD百万)

9.5.2.5. ブラジルAIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.5.2.6. ブラジルAIデータセンター市場規模予測(産業分野別)、2017年~2030年(百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ AI データセンター市場規模と予測(2017年~2030年、百万米ドル)

9.6.1.1. 中東・アフリカ AI データセンター市場規模と予測(国別、2017年~2030年、百万米ドル)

9.6.1.2. 中東・アフリカ AI データセンター市場規模推計と予測、コンポーネント別、2017年~2030年 (USD百万)

9.6.1.3. 中東・アフリカ AI データセンター市場規模と予測(データセンタータイプ別)、2017年~2030年(USD百万)

9.6.1.4. 中東・アフリカ AI データセンター市場規模と予測(展開方法別)、2017年~2030年 (USD百万)

9.6.1.5. 中東・アフリカ AI データセンター市場規模推計と予測(AI アプリケーション別)、2017年~2030年(USD百万)

9.6.1.6. 中東・アフリカ AI データセンター市場規模推計と予測(産業分野別)、2017年~2030年(USD百万)

9.6.2. アラブ首長国連邦

9.6.2.1. アラブ首長国連邦 AI データセンター市場規模推計と予測、2017年~2030年 (百万米ドル)

9.6.2.2. アラブ首長国連邦(UAE)AIデータセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万米ドル)

9.6.2.3. アラブ首長国連邦(UAE)AIデータセンター市場規模推計と予測、データセンタータイプ別、2017年~2030年(百万米ドル)

9.6.2.4. アラブ首長国連邦(UAE)AIデータセンター市場規模予測(展開別)、2017年~2030年(百万米ドル)

9.6.2.5. アラブ首長国連邦(UAE)AIデータセンター市場規模予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.6.2.6. アラブ首長国連邦(UAE)のAIデータセンター市場規模予測(2017年~2030年、業界別) (百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. サウジアラビア AI データセンター市場規模推計と予測、2017年~2030年(百万米ドル)

9.6.3.2. サウジアラビア AI データセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万米ドル)

9.6.3.3. サウジアラビア(KSA)AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

9.6.3.4. サウジアラビア(KSA)AIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万米ドル)

9.6.3.5. KSA AIデータセンター市場規模と予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.6.3.6. KSA AIデータセンター市場規模と予測(産業分野別)、2017年~2030年 (百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカ AI データセンター市場規模推計と予測、2017年~2030年(百万米ドル)

9.6.4.2. 南アフリカ AI データセンター市場規模推計と予測、コンポーネント別、2017年~2030年(百万米ドル)

9.6.4.3. 南アフリカ AI データセンター市場規模と予測、データセンタータイプ別、2017年~2030年(百万米ドル)

9.6.4.4. 南アフリカ AI データセンター市場規模と予測、展開方法別、2017年~2030年(百万米ドル)

9.6.4.5. 南アフリカAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

9.6.4.6. 南アフリカAIデータセンター市場規模推計と予測(業界別)、2017年~2030年(百万米ドル)

第10章 競争環境

10.1. 最近の動向と影響分析、主要市場参加者別

10.2. ベンダー動向

10.2.1. 企業分類

10.2.2. 主要なディストリビューターとチャネルパートナーの一覧

10.2.3. 潜在的な顧客/リスト

10.3. 競争動向

10.3.1. 競合ベンチマーク

10.3.2. 戦略マッピング

10.3.3. ヒートマップ分析

10.4. 企業プロファイル/リスト

10.4.1. アドバンスト・マイクロ・デバイセズ・インク.

10.4.1.1. 参加者の概要

10.4.1.2. 財務実績

10.4.1.3. アプリケーションベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. Amazon Web Services, Inc.

10.4.2.1. 参加者の概要

10.4.2.2. 財務実績

10.4.2.3. アプリケーションベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. Arista Networks, Inc.

10.4.3.1. 参加者の概要

10.4.3.2. 財務実績

10.4.3.3. アプリケーションベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. Cisco Systems, Inc.

10.4.4.1. 参加者の概要

10.4.4.2. 財務実績

10.4.4.3. アプリケーションベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. デル・テクノロジーズ

10.4.5.1. 参加者の概要

10.4.5.2. 財務実績

10.4.5.3. アプリケーションベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. グーグル・エルエルシー

10.4.6.1. 参加者の概要

10.4.6.2. 財務実績

10.4.6.3. アプリケーションベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. ヒューレット・パッカード・エンタープライズ・デベロップメント・エルピー

10.4.7.1. 参加者の概要

10.4.7.2. 財務実績

10.4.7.3. アプリケーションベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. Hitachi Vantara LLC

10.4.8.1. 参加者の概要

10.4.8.2. 財務実績

10.4.8.3. アプリケーションベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. インテル・コーポレーション

10.4.9.1. 参加者の概要

10.4.9.2. 財務実績

10.4.9.3. アプリケーションベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. インターナショナル・ビジネス・マシーンズ・コーポレーション

10.4.10.1. 参加者の概要

10.4.10.2. 財務実績

10.4.10.3. アプリケーションベンチマーク

10.4.10.4. 戦略的イニシアチブ

10.4.11. ジュニパー・ネットワークス株式会社

10.4.11.1. 参加者の概要

10.4.11.2. 財務実績

10.4.11.3. アプリケーションベンチマーク

10.4.11.4. 戦略的イニシアチブ

10.4.12. マイクロソフト・コーポレーション

10.4.12.1. 参加者の概要

10.4.12.2. 財務実績

10.4.12.3. アプリケーションベンチマーク

10.4.12.4. 戦略的イニシアチブ

10.4.13. ネットアップ

10.4.13.1. 参加者の概要

10.4.13.2. 財務実績

10.4.13.3. アプリケーションベンチマーク

10.4.13.4. 戦略的イニシアチブ

10.4.14. Nutanix

10.4.14.1. 参加者の概要

10.4.14.2. 財務実績

10.4.14.3. アプリケーションベンチマーク

10.4.14.4. 戦略的イニシアチブ

10.4.15. NVIDIA Corporation

10.4.15.1. 参加者の概要

10.4.15.2. 財務実績

10.4.15.3. アプリケーションベンチマーク

10.4.15.4. 戦略的イニシアチブ

表の一覧

表1 グローバルAIデータセンター市場規模推計と予測(地域別)、2017年~2030年(百万ドル)

表2 グローバルAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表3 グローバルAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表4 グローバルAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表5 グローバルAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表6 グローバルAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年 (USD百万)

表7 北米AIデータセンター市場規模推計と予測、国別、2017年~2030年(USD百万)

表8 北米AIデータセンター市場規模推計と予測、コンポーネント別、2017年 – 2030(百万ドル)

表9 北米AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表10 北米AIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表11 北米AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年 (百万ドル)

表12 北米AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表13 米国AIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表14 米国AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表15 米国AIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (百万ドル)

表16 米国AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表17 米国AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表18 カナダAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万米ドル)

表19 カナダAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

表20 カナダAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万米ドル)

表21 カナダAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万米ドル)

表22 カナダAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万米ドル)

表23 メキシコAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表24 メキシコAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表25 メキシコAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表26 メキシコAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表27 メキシコAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年 (USD百万)

表28 欧州AIデータセンター市場規模推計と予測(国別)、2017年~2030年(USD百万)

表29 欧州AIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(USD百万)

表30 欧州AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表31 欧州AIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表32 欧州AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表33 欧州AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表34 イギリスAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表35 イギリスAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表36 イギリスAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (百万ドル)

表37 イギリスAIデータセンター市場の見積もりおよび予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表38 イギリスAIデータセンター市場の見積もりおよび予測(産業分野別)、2017年 – 2030(米ドル百万)

表39 ドイツAIデータセンター市場規模推計と予測(コンポーネント別)、2017 – 2030(米ドル百万)

表40 ドイツAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017 – 2030(米ドル百万)

表41 ドイツのAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表42 ドイツのAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表43 ドイツのAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年 (百万ドル)

表44 フランスAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表45 フランスAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表46 フランスAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (USD 百万)

表47 フランスAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(USD 百万)

表48 フランスAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(USD 百万)

表49 アジア太平洋地域AIデータセンター市場規模推計と予測(国別)、2017年 – 2030(米ドル百万)

表50 アジア太平洋地域 AI データセンター市場規模推計と予測(コンポーネント別)、2017 – 2030(米ドル百万)

表51 アジア太平洋地域 AI データセンター市場規模推計と予測(データセンタータイプ別)、2017 – 2030(米ドル百万)

表52 アジア太平洋地域AIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表53 アジア太平洋地域AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表54 アジア太平洋地域AIデータセンター市場規模推計と予測(産業分野別)、2017年 – 2030年(米ドル百万)

表55 中国AIデータセンター市場規模推計と予測(コンポーネント別)、2017年 – 2030年(米ドル百万)

表56 中国AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年 – 2030年(米ドル百万)

表57 中国AIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表58 中国AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表59 中国AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表60 日本AIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年 (USD百万)

表61 日本のAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(USD百万)

表62 日本のAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (USD百万)

表63 日本のAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年 (USD 百万)

表64 日本のAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(USD 百万)

表65 インドのAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(USD 百万)

表66 インドAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表67 インドAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年 (百万ドル)

表68 インドのAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表69 インドAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表70 オーストラリアAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表71 オーストラリアAIデータセンター市場規模推計と予測(データセンターの種類別)、2017年~2030年 (百万ドル)

表72 オーストラリアのAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表73 オーストラリアのAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表74 オーストラリアのAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(USD百万)

表75 韓国のAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(USD百万)

表76 韓国 AI データセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表77 韓国 AI データセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表78 韓国AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表79 韓国AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表80 ラテンアメリカAIデータセンター市場規模推計と予測(国別)、2017年~2030年 (米ドル百万)

表81 ラテンアメリカ AI データセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(米ドル百万)

表82 ラテンアメリカ AI データセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(米ドル百万)

表83 ラテンアメリカAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表84 ラテンアメリカAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表85 ラテンアメリカAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表86 ブラジルAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表87 ブラジルAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表88 ブラジルAIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表89 ブラジルAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表90 ブラジルAIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表91 中東・アフリカ AI データセンター市場規模推計と予測(国別)、2017年~2030年(百万ドル)

表92 中東・アフリカ AI データセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表93 中東・アフリカ AI データセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表94 中東・アフリカ AI データセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表95 中東・アフリカ AI データセンター市場規模予測(AI アプリケーション別、2017年~2030年、百万米ドル)

表96 中東・アフリカ AI データセンター市場規模予測(産業分野別、2017年~2030年、百万米ドル)

表97 アラブ首長国連邦(UAE)のAIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万米ドル)

表98 アラブ首長国連邦(UAE)のAIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

表99 アラブ首長国連邦(UAE)のAIデータセンター市場規模推計と予測(展開別)、2017年~2030年(百万ドル)

表100 アラブ首長国連邦(UAE)のAIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表101 UAE AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表102 KSA AIデータセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万ドル)

表103 サウジアラビア(KSA)AIデータセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万ドル)

表104 サウジアラビア(KSA)AIデータセンター市場規模推計と予測(展開方法別)、2017年~2030年(百万ドル)

表105 KSA AIデータセンター市場規模推計と予測(AIアプリケーション別)、2017年~2030年(百万ドル)

表106 KSA AIデータセンター市場規模推計と予測(産業分野別)、2017年~2030年(百万ドル)

表107 南アフリカ AI データセンター市場規模推計と予測(コンポーネント別)、2017年~2030年(百万米ドル)

表108 南アフリカ AI データセンター市場規模推計と予測(データセンタータイプ別)、2017年~2030年(百万米ドル)

表109 南アフリカ AIデータセンター市場規模予測(2017年~2030年、展開方法別)(百万米ドル)

表110 南アフリカ AIデータセンター市場規模予測(2017年~2030年、AIアプリケーション別)(百万米ドル)

表111 南アフリカAIデータセンター市場規模推計と予測(業界別)、2017年~2030年(百万米ドル)

図表一覧

図1 AIデータセンター市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 親市場分析

図7 市場形成と検証

図8 AIデータセンター市場のスナップショット

図9 AIデータセンター市場セグメントのスナップショット

図10 AIデータセンター市場競争環境のスナップショット

図11 市場ドライバーの関連性分析(現在の影響と将来の影響)

図12 市場制約の関連性分析(現在の影響と将来の影響)

図13 バリューチェーン分析

図14 AIデータセンター市場:コンポーネント見通し主要ポイント(USD百万)

図15 AIデータセンター市場:コンポーネント動向分析(USD百万)、2024年と2030年

図16 ハードウェア市場売上高推計と予測、2017年~2030年(USD百万)

図17 ソフトウェア市場売上高の推計と予測、2017年~2030年(百万ドル)

図18 サービス市場売上高の推計と予測、2017年~2030年(百万ドル)

図19 AIデータセンター市場:データセンタータイプ別見通し(百万ドル)

図20 AIデータセンター市場:データセンタータイプ別動向分析 2024年と2030年(百万ドル)

図21 ハイパースケールデータセンター市場売上高推計と予測、2017年~2030年(百万ドル)

図22 エンタープライズデータセンター市場売上高推計と予測、2017年~2030年(百万ドル)

図23 コロケーションデータセンター市場:売上高推計と予測(2017年~2030年)(百万ドル)

図24 エッジデータセンター市場:売上高推計と予測(2017年~2030年)(百万ドル)

図25 モジュール式・ポータブルデータセンター市場:売上高推計と予測(2017年~2030年) (百万ドル)

図26 AIデータセンター市場:展開見通しにおける主要なポイント(百万ドル)

図27 AIデータセンター市場:展開動向分析 2024年と2030年(百万ドル)

図28 オンプレミス市場売上高の推計と予測、2017年~2030年(百万ドル)

図29 クラウドベース市場売上高の推計と予測(2017年~2030年)(百万ドル)

図30 ハイブリッド市場売上高の推計と予測(2017年~2030年)(百万ドル)

図31 AIデータセンター市場:AIアプリケーション動向の主要ポイント(百万ドル)

図32 AIデータセンター市場:AIアプリケーション動向分析 2024年と2030年(百万ドル)

図33 AIモデルトレーニング市場収益推計と予測、2017年~2030年(百万ドル)

図34 AIモデル推論市場収益推計と予測、2017年~2030年(百万ドル)

図35 ビッグデータ分析市場 売上高推計と予測(2017年~2030年)(百万ドル)

図36 コンピュータビジョン処理市場 売上高推計と予測(2017年~2030年)(百万ドル)

図37 自然言語処理(NLP)市場 売上高推計と予測(2017年~2030年) (百万ドル)

図38 自動化システム・ロボティクス市場売上高推計と予測、2017年~2030年(百万ドル)

図39 サイバーセキュリティ・詐欺検出市場売上高推計と予測、2017年~2030年(百万ドル)

図40 AIデータセンター市場:業界垂直分野別動向の主要ポイント(百万ドル)

図41 AIデータセンター市場:業界垂直市場動向分析 2024年と2030年(百万ドル)

図42 IT・通信市場売上高推計と予測、2017年~2030年(百万ドル)

図43 BFSI市場売上高推計と予測、2017年~2030年(百万ドル)

図44 医療市場 売上高推計と予測、2017年~2030年(百万ドル)

図45 小売・EC市場 売上高推計と予測、2017年~2030年(百万ドル)

図46 製造業市場 売上高推計と予測、2017年~2030年(百万ドル)

図47 政府・防衛市場売上高の推計と予測(2017年~2030年、百万ドル)

図48 エネルギー・ユーティリティ市場売上高の推計と予測(2017年~2030年、百万ドル)

図49 メディア・エンターテインメント市場売上高の推計と予測(2017年~2030年、百万ドル)

図50 自動車市場売上高の見積もりおよび予測、2017年~2030年(米ドル百万)

図51 その他市場売上高の見積もりおよび予測、2017年~2030年(米ドル百万)

図52 地域別市場:主要なポイント

図53 AIデータセンター市場:地域別見通し、2024年および2030年(米ドル百万)

図54 北米AIデータセンター市場の見積もりおよび予測、2017年~2030年(百万ドル)

図55 米国AIデータセンター市場の見積もりおよび予測、2017年~2030年(百万ドル)

図56 カナダAIデータセンター市場の見積もりおよび予測、2017年~2030年(百万ドル)

図57 メキシコ AIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図58 欧州 AIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図59 イギリス AIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図60 ドイツのAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図61 フランスのAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図62 アジア太平洋地域のAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図63 中国のAIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図64 日本のAIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図65 インドのAIデータセンター市場規模推計と予測(2017年~2030年、百万ドル)

図66 オーストラリアのAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図67 韓国のAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図68 ラテンアメリカのAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図69 ブラジルAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図70 MEA AIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図71 サウジアラビアAIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図72 UAE AIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図73 南アフリカ AIデータセンター市場規模推計と予測(2017年~2030年、百万米ドル)

図74 戦略フレームワーク

図75 企業分類

| ※参考情報 AIデータセンターは、人工知能(AI)関連のアプリケーションやサービスを運用・管理するための特化したインフラストラクチャです。これらのセンターは、大量のデータを処理し、高度な計算能力を提供することが求められます。AI技術の進化に伴い、データセンターはますます重要な役割を果たしています。ここでは、AIデータセンターの定義、種類、用途、関連技術について詳しく説明します。 AIデータセンターの定義は、AIモデルのトレーニング、推論、データ分析といったタスクを実行するために設計されたコンピュータの集まりとして理解できます。これらのデータセンターは、処理能力、ストレージ、ネットワーク容量が非常に高く、一般的なデータセンターとは異なる特別な要件を持っています。特に、GPU(Graphics Processing Unit)を使用した計算が一般的で、高速なデータ転送と並列処理能力が必要とされています。 AIデータセンターにはいくつかの種類があります。主なものとしては、クラウド型データセンター、ハイブリッド型データセンター、オンプレミス型データセンターがあります。クラウド型データセンターでは、ユーザーはインターネットを介してリソースを利用し、スケーラブルなサービスを受けられます。代表的なクラウドプロバイダーには、Amazon Web Services(AWS)、Google Cloud Platform(GCP)、Microsoft Azureなどがあります。ハイブリッド型データセンターは、クラウドとオンプレミスの最適な組み合わせを提供し、データのセキュリティや管理の柔軟性を向上させることができます。オンプレミス型データセンターでは、企業が自社内にデータセンターを構築し、データの管理やセキュリティを厳格に行います。 AIデータセンターの用途は多岐にわたります。最も一般的な用途は、機械学習や深層学習のモデルのトレーニングです。これには、大量のデータセットを使ってAIアルゴリズムを進化させるプロセスが含まれます。また、リアルタイムデータ分析や予測分析も重要な用途です。多くの企業がAIを活用して、顧客の行動予測や需要予測を行っています。さらに、自然言語処理(NLP)や画像認識、音声認識などのAIアプリケーションも、AIデータセンターが支える重要な分野です。 次に、AIデータセンターを支える関連技術について考えてみましょう。まず、コンピュータビジョンや自然言語処理を実現するためのアルゴリズム開発が挙げられます。これらのアルゴリズムは、データセンター内の強力な計算リソースを活用し、より精度の高いモデルを育てます。また、データ転送速度を向上させるためのネットワーク技術も重要です。例えば、光ファイバー通信や5G通信技術がこれに寄与しています。 さらに、ストレージ技術もAIデータセンターの進化に不可欠です。データの格納やアクセスを迅速に行うため、高速なSSD(ソリッドステートドライブ)が一般的に使用されます。加えて、データの管理や処理を効率化するためのソフトウェア技術、特にコンテナ技術やオーケストレーションツール(Kubernetesなど)も普及しています。これにより、AIモデルのデプロイメントやスケーラビリティが向上します。 また、データプライバシーとセキュリティの確保も、AIデータセンターにおいては重要な課題です。GDPRやCCPAなどの規制に対応するため、企業はデータの取り扱いに細心の注意を払う必要があります。このため、暗号化技術やアクセス管理技術が必要とされており、安全性の高いデータ処理と保存が求められています。 AIデータセンターは、今後ますます重要性を増していくと予測されます。AI技術の普及に伴い、データの量が膨大になり、その処理や解析が求められるシーンも増加しています。それに伴って、より効率的でスケーラブルなデータセンターの設計や運営が試みられ、多様な用途に対応するための革新が進むでしょう。これにより、ビジネスの競争力が高まり、技術の発展が加速する効果も期待されています。 このように、AIデータセンターは、単なる情報の保存場所ではなく、次世代の技術革新を支える重要な基盤であるため、今後の進展が非常に楽しみです。 |